1. 着せ替えゲーム市場における主な課題は何ですか?

多様なゲームジャンルからの激しい競争と、進化するユーザーの好みが障害となっています。ユーザーエンゲージメントの維持と頻繁なプラットフォームアップデートへの適応は、CrowdStarやAzerionのようなパブリッシャーにとって継続的な運営上の課題です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

着せ替えゲーム

着せ替えゲームSenior Research Analyst

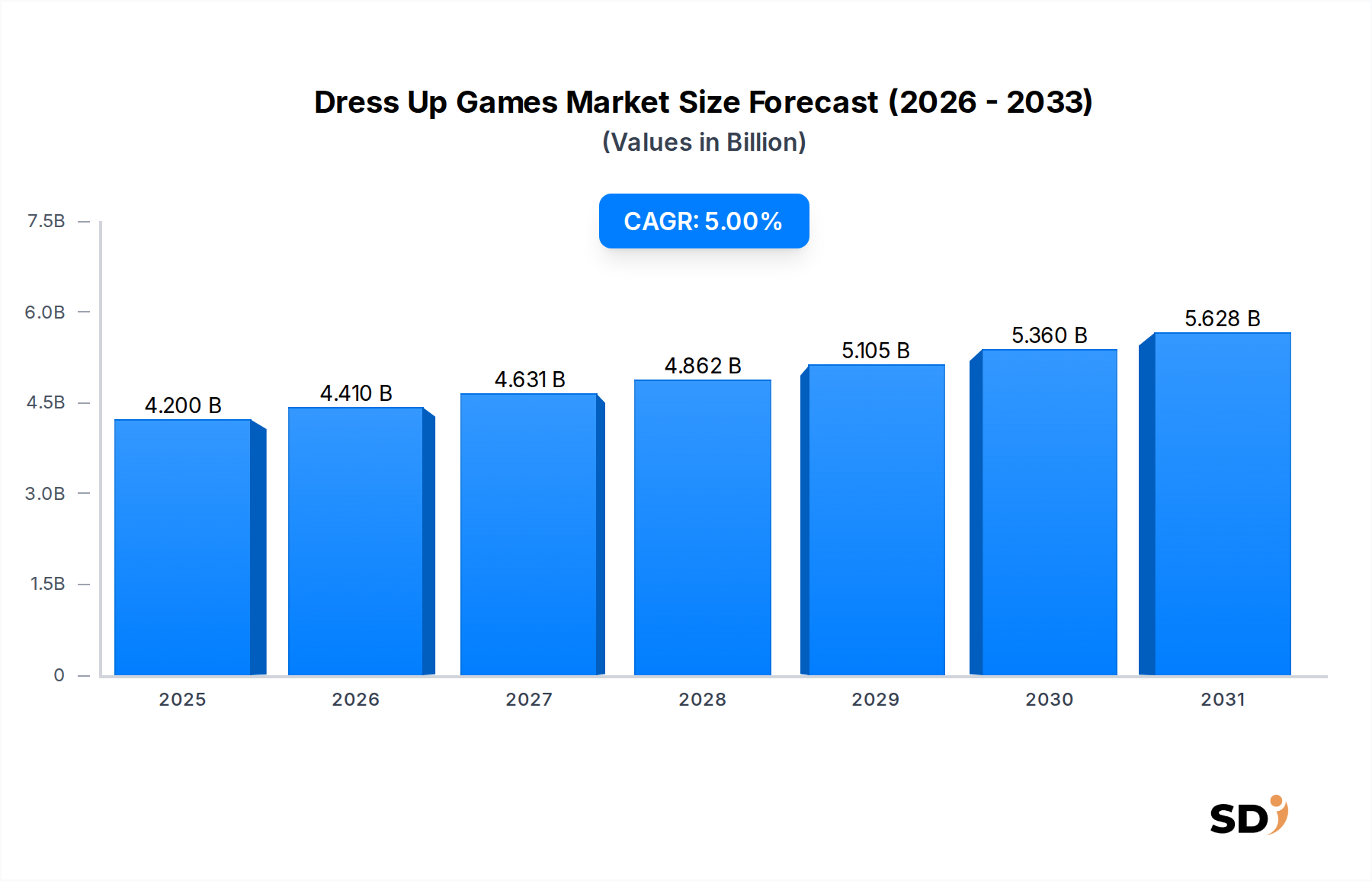

より広範なデジタルエンターテイメントセクターにおける活気あふれるニッチ市場であるドレスアップゲーム市場は、2025年に42億ドルと評価されました。この市場は堅調な拡大 poised であり、2034年までに約65億2,000万ドルに達すると予測されており、2026年から2034年までの年平均成長率(CAGR)は5%を示しています。この成長軌道は、スマートフォンやタブレットの普及により大きく支えられており、これはモバイルゲーム市場の世界的なリーチを拡大し続けています。ドレスアップゲームの固有のアクセスしやすさと視覚的な魅力は、主に子供や若者といった幅広い層にアピールし、非常にエンゲージメントの高いユーザーベースを育成しています。

主要な需要ドライバーには、ソーシャルメディアプラットフォーム全体でのバーチャルファッションのトレンドとアバターカスタマイゼーションの人気の高まりが含まれており、個人のデジタル表現を自己表現の形に変えています。主に堅調なアプリ内課金市場によって牽引される収益化戦略は、プレイヤーがプレミアムな衣類、アクセサリー、ユニークなカスタマイズオプションを取得できるようになり、市場の拡大をさらに促進しています。これらのゲームが提供するシンプルさと即時の満足感は、カジュアルゲーム市場内でよく響き、複雑な学習曲線なしで迅速で魅力的なエンターテイメント体験を求めるユーザーを引き付けています。さらに、ソーシャルインタラクション機能とエピソードコンテンツの更新を組み込んだゲームデザインにおける継続的なイノベーションは、高いプレイヤー維持率を維持し、リピートエンゲージメントを奨励しています。

マクロ的な視点では、エンターテイメント消費習慣のデジタル化の増加とデジタルゲーム市場内でのプレミアムコンテンツのサブスクリプションベースモデルの台頭が、ドレスアップゲームにとって追い風となっています。多くのタイトルは無料でプレイできますが、オプションの購入のコンバージョン率は健全なままであり、ユーザーがパーソナライズされたバーチャル体験に投資する強い意欲を示しています。市場の回復力は、多様な文化的美的感覚と進化するファッションランドスケープへの適応性によっても支えられており、新鮮で関連性の高いコンテンツパイプラインを確保しています。ドレスアップゲーム市場の見通しは依然として非常に好調であり、グラフィックレンダリングとユーザーインターフェースデザインにおける継続的な技術的進歩は、世界中のプレイヤーにさらに没入型で魅力的な体験を約束しています。

ドレスアップゲーム市場のセグメンテーションは、「タイプ」と「アプリケーション」のカテゴリ内で明確な優位性を示しています。プラットフォームの観点から見ると、AndroidとiOSのセグメントが圧倒的な支配力を行使しています。これは、スマートフォンが世界的に広く普及しており、タッチベースのインターフェースが視覚的でインタラクティブなドレスアップメカニズムに固有の適合性を持っているためです。このモバイルファーストのパラダイムは、MACやWindowsのようなデスクトッププラットフォームは存在しますが、比較的収益シェアは小さいことを意味します。外出先でのプレイの利便性とソーシャル共有機能とのシームレスな統合が、このセクター内でのモバイルゲーム市場の主導的な地位を確固たるものにしています。パブリッシャーはモバイル開発を優先し、これらのエコシステムでのゲームパフォーマンス、ユーザーエクスペリエンス、および収益化戦略を最適化するために多大なリソースを費やしています。

アプリケーションの観点から見ると、「子供」セグメントが圧倒的なリーダーです。ドレスアップゲームは、本質的に若い層にアピールし、創造的なアウトレットを提供し、想像力を育み、遊び心のある低リスク環境でアイデンティティを探求することを可能にします。特に子供向けに設計されたタイトルは、教育要素、倫理的なメッセージ、およびペアレンタルコントロールを組み込むことが多く、それらの地位をさらに強化します。ファッションシミュレーション、バーチャルスタイリング、またはより広範なRPG内での複雑なキャラクターカスタマイゼーションといったニッチな興味に応える「大人」のアプリケーションセグメントは存在しますが、その収益貢献は、若いプレイヤーからの量と一貫したエンゲージメントによって著しく矮小化されています。広範な子供向けソフトウェア市場は、保護者が安全で魅力的なデジタルコンテンツに投資する意欲から恩恵を受けており、しばしば新しい衣装、キャラクター、ストーリーラインの定期的なアプリ内課金市場活動につながっています。

モバイルプラットフォームと子供の人口統計のこの二重の優位性は静的なものではなく、進化するダイナミクスです。モバイルがその優位性を維持する一方で、クロスプラットフォームの互換性とクラウドベースのゲーム体験への継続的な推進があり、クラウドゲーム市場を介してより大きな画面に一部のエンゲージメントがシフトする可能性があります。同様に、子供のセグメントは、優位ではあるものの、進化するエンターテイメントの好みや他のデジタルコンテンツ形式との競争の激化から課題に直面しています。TabTaleやTapps Gamesのような主要プレイヤーが人気タイトルを買収または開発し続けているため、統合が進んでおり、子供中心のモバイルゲームランドスケープでの支配力を強化しています。市場参加者にとっての戦略的優先事項は、これらの支配的なセグメント内で継続的に革新し、新鮮なコンテンツ、魅力的なメカニズム、および進化するプラットフォームガイドラインとユーザーの期待への準拠を確保することです。

ドレスアップゲーム市場は、いくつかの主要なドライバーによって大きく推進されており、それぞれがその拡大と持続的なユーザーエンゲージメントに貢献しています。第一に、世界的なスマートフォンとタブレットの普及の指数関数的な成長が、基盤となる触媒を提供しています。GSMAによると、2023年までに世界中で68億を超えるスマートフォン契約があり、モバイルファーストのドレスアップゲームのアクセス可能なユーザーベースは劇的に拡大し、モバイルゲーム市場に直接的に燃料を供給しています。このユビキタスなアクセスにより、いつでもどこでもカジュアルなゲームプレイが可能になり、全体的なプレイヤー時間と潜在的な収益化機会が増加します。

第二に、仮想商品に対するアプリ内課金市場の採用の増大するトレンドは、重要な収益ドライバーです。Sensor Towerのデータによると、2023年の世界のモバイルゲーム消費支出は896億ドルに達し、そのかなりの部分が装飾品やカスタマイズオプションに起因しています。ドレスアップゲームはこれを活用するのに最適であり、ユーザーがデジタルアバターをパーソナライズするために支払う意思のある、広範な仮想衣料品、アクセサリー、およびキャラクター強化機能を提供しています。

第三に、ソーシャルメディアとインフルエンサー文化の影響力の高まりが市場に大きな影響を与えています。プレイヤーは、現実世界のファッションのトレンドや有名人のスタイルを反映した、ユニークな仮想衣装を作成して共有することにますます意欲的になっています。このソーシャルな承認は創造的なエンゲージメントを促進し、リピートプレイを奨励しており、InstagramやTikTokのようなプラットフォームは、これらのゲームに組み込まれたバーチャルファッション市場の要素の偶発的なプロモーションチャネルとなっています。ユニークなアバターを披露したいという願望は、競争力のある創造的な環境を育み、ゲームのバイラル性を高めます。

最後に、固有の低い参入障壁と直感的なゲームプレイメカニズムにより、ドレスアップゲームはカジュアルゲーム市場内でしっかりと位置づけられています。ほとんどのタイトルは無料でプレイでき、最小限のスキルしか必要とせず、即時の満足感を提供します。この幅広いアピールは、従来のハードコアゲーマー以外の多様なオーディエンスを引き付け、高いダウンロード数と一貫して拡大するユーザーベースに貢献しています。シンプルさは、短いプレイセッションに最適であり、日常のルーチンにシームレスに適合します。

ドレスアップゲーム市場の競争環境は、確立されたモバイルゲーム開発者、専門スタジオ、およびより広範なデジタルエンターテイメントコングロマリットの混合によって特徴付けられます。企業は、IPライセンス、ユニークなアートスタイル、および洗練されたカスタマイズオプションを通じて差別化することがよくあります。

モバイルゲーム市場のリーチと収益化機能の相当部分のプラットフォームインフラストラクチャを提供しています。バーチャルファッション市場と一致しています。2024年1月:Google PlayやApple App Storeを含む主要なモバイルゲームプラットフォームは、子供を対象とするアプリのデータプライバシー機能を強化し、ドレスアップゲーム市場全体でのCOPPAおよびGDPRコンプライアンスを確保するためのアップデートが必要となり、データ収集慣行に影響を与えています。

2023年11月:大手カジュアルゲーム開発者が、人気のあるドレスアップゲームにAI駆動のスタイリングアシスタント機能を搭載し、ユーザーが既存の仮想ワードローブと現在のファッショントレンドに基づいたパーソナライズされた服装の提案を受けられるようにしました。これにより、エンゲージメントと仮想アイテムの発見可能性が向上します。

2023年9月:バーチャルファッション市場は、著名なドレスアップゲームが実際の高級ファッションブランドと提携し、限定版のデジタル衣装とアクセサリーのコレクションをリリースし、物理的および仮想的なオートクチュールの境界線を曖昧にするという重要なコラボレーションを witnessed しています。

2023年7月:モバイルゲーム市場のいくつかの開発者は、ドレスアップゲームでのユニークなデジタル資産所有のためにブロックチェーン技術の実験を開始し、プレイヤーがNFTとして希少な仮想衣装を真に「所有」し、二次市場で取引できるようにしました。

2023年4月:独立スタジオが、多様な文化的衣装とボディポジティビティに焦点を当てた新しいドレスアップゲームのクラウドファンディングに成功し、キャラクターカスタマイゼーションオプションにおける包括的な表現への需要の高まりを示しています。

2023年2月:ストリーミングサービスとゲームパブリッシャーの間の重要なパートナーシップにより、人気のアニメシリーズに基づいたドレスアップゲームがリリースされ、既存の知的財産を活用して確立されたファンベースを引き付け、ダウンロードを促進しました。

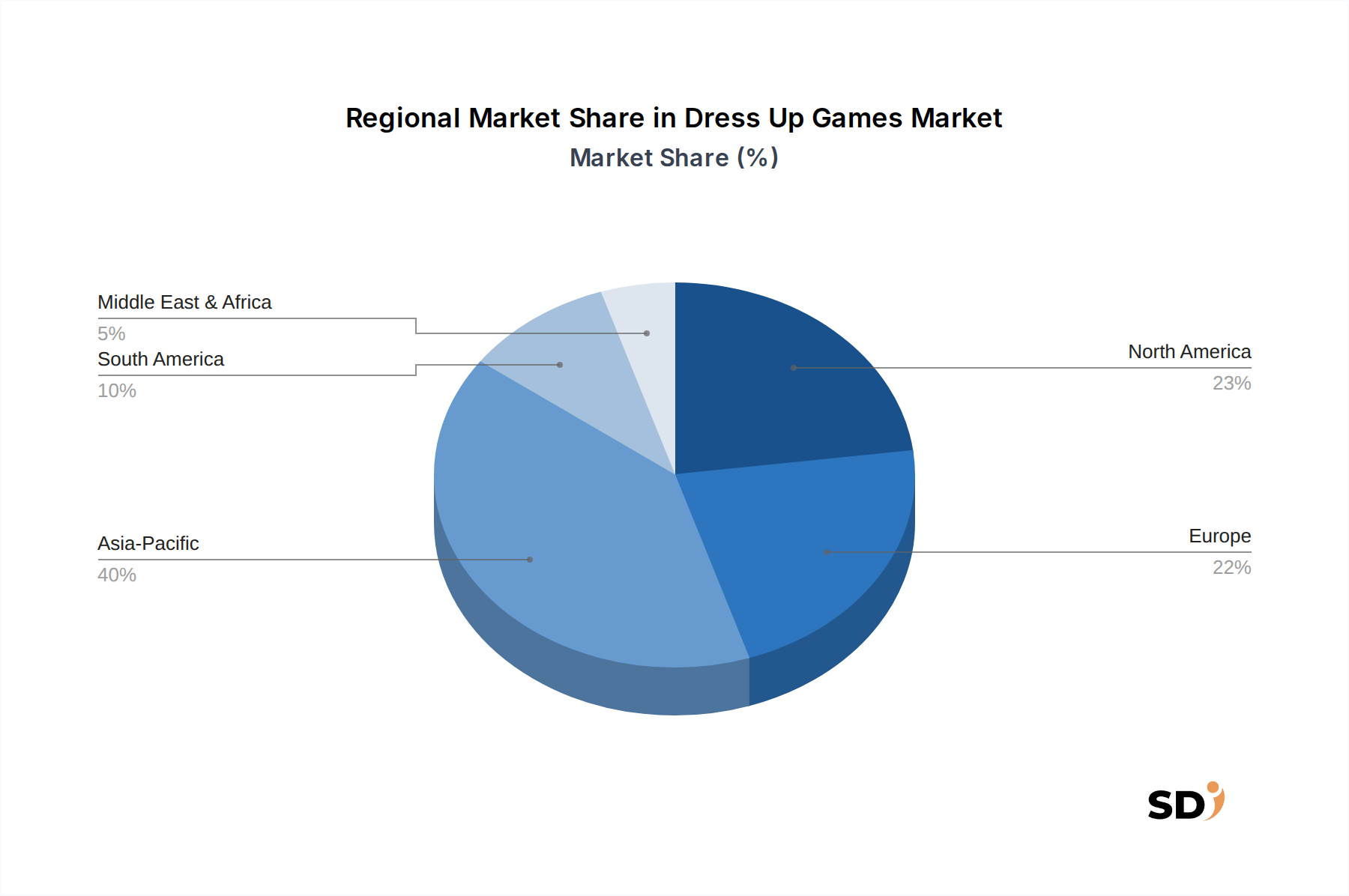

地理的には、ドレスアップゲーム市場は主要地域全体で多様な成長ダイナミクスと収益貢献を示しています。アジア太平洋地域は、広大な若年層人口、高いモバイルインターネット普及率、およびデジタルエンターテイメントへの強い文化的親和性によって主に牽引され、主要かつ最速の成長地域として emerges しています。中国、インド、東南アジア諸国などの国々が重要であり、中国だけでも世界のモバイルゲーム収益の相当なシェアを占めています。この地域の活気あるオンラインエンターテイメント市場エコシステムは、開発者による効果的なローカリゼーション戦略と組み合わさって、継続的な拡大を保証しています。アジア太平洋地域は、予測期間中に年間平均成長率(CAGR)約7%という印象的な成長率で、収益ベースで世界の市場シェアの約40%を占めると推定されており、継続的なスマートフォン普及と可処分所得の増加に支えられています。

北米は、ドレスアップゲームにとって成熟していますが、相当な市場であり、推定25%の収益シェアを占めています。この地域は、高い消費者支出、広範なブロードバンドおよびモバイルインフラストラクチャ、およびアプリ内購入の強力な文化から恩恵を受けています。成長率はより穏やかな推定CAGR 3.5%ですが、頻繁なコンテンツアップデート、ブランドコラボレーション、および洗練された収益化戦略によって市場は維持されています。米国はこの地域をリードしており、子供向けおよび成人向けの両方のファッションシミュレーションタイトルでの強力なエンゲージメントが特徴です。

欧州は、英国、ドイツ、フランスなどの国々があり、世界の市場の約20%を占めています。この地域は、技術に精通した人口とモバイル中心のカジュアルゲームへの強い嗜好によって牽引される、安定した市場であり、一貫した需要があります。欧州市場は、特に子供向けアプリのデータプライバシーに関する多様な規制環境が特徴です。この地域は、ゲームプレイとクロスプラットフォーム体験の革新が追加収益を牽引し、約4%のCAGRで成長すると予想されています。カジュアルゲーム市場はここで繁栄しており、新しいリリースとアップデートの継続的な流れがあります。

中東・アフリカおよび南米は、残りのシェアを collectively に占めており、 significant な成長の可能性を提示しています。中東・アフリカ、特にGCC諸国と北アフリカは、急速なインターネット普及と急成長する若年層人口を持つ新興市場を示しています。南米は、ブラジルとアルゼンチンに率いられ、スマートフォンの採用の増加とデジタルエンターテイメントを熱望する若年人口によって牽引される強力な成長も体験しています。両地域とも、開発途上デジタルインフラストラクチャとデジタルゲーム市場への消費者のエンゲージメントの増加を反映して、世界平均を超えるCAGRを projected しています。これらの地域は、開発者が確立された領土を超えた新しい成長フロンティアを模索しているため、将来の市場拡大にとって重要です。

ドレスアップゲーム市場は、主にデジタルであるため、物理的な商品ではなく、デジタルサービスのエクスポート、知的財産(IP)ライセンス、およびデータトラフィックの形で貿易フローを primarily に体験しています。主要な貿易回廊は、主要なパブリッシングハブ(北米、欧州、アジア太平洋地域(特に中国、日本、韓国))から開発されたゲームコンテンツが世界中の消費者に流出することを含みます。主要な輸出国は、一般的に高度なゲーム開発産業と強力なクリエイティブ経済を持つ国であり、輸入国は、インターネットアクセス、特に高いスマートフォン普及率と significant な若年人口を持つほぼすべての国を含みます。

従来の商品の市場とは異なり、物理的な製品への関税は、ドレスアップゲーム市場に直接的な影響はほとんどありません。しかし、非関税障壁(NTB)およびデジタルサービス税はますます関連性が高まっています。例えば、特に児童の安全性、データプライバシー(例:欧州のGDPR、米国のCOPPA)、およびコンテンツ検閲(例:中国)に関するデジタルコンテンツの特定の国内規制は、 significant なNTBとして機能します。開発者は、多様な地域法に準拠するために、ゲームとデータ処理慣行を適応させる必要があり、これにより開発コストが増加し、国境を越えたコンテンツの可用性が制限される可能性があります。例えば、特定の市場での厳格なコンテンツレビュープロセスは、ゲームのリリースを遅らせたり、単純な言語翻訳を超えた significant なローカリゼーション作業を必要としたりする可能性があります。

最近の動向には、さまざまな国が、地元ユーザーからの大規模デジタル企業が生み出す収益に課すデジタルサービス税(DST)の普及が含まれます。これらは直接的な関税ではありませんが、これらの税(一部の欧州諸国では売上高の2〜3%)は、プラットフォームプロバイダー(GoogleやAppleなど)の利益率を侵食し、 consequently、ゲーム開発者への支払い構造に影響を与える可能性があります。さらに、ユーザーデータが国の境界内に保存されなければならないというデータローカライゼーション要件は、グローバルゲームパブリッシャーのサーバーインフラストラクチャ投資と運用コストに影響を与え、さまざまな地域での戦略的展開に影響を与える可能性があります。オンラインエンターテイメント市場は、これらの規制の変更に特に敏感であり、それらは国境を越えたデジタルコンテンツ配信の運用上の自由と財政的実行可能性を決定します。

デジタルゲーム市場のセグメントであるドレスアップゲーム市場への投資と資金調達活動は、特にアプリ内課金市場を通じて強力なユーザーエンゲージメントと効果的な収益化戦略を示すタイトルに対して、持続的な関心を示しています。過去2〜3年間、この状況は、カジュアルおよびモバイルゲームのポートフォリオを強化することを目指す大手ゲームコングロマリットによる戦略的買収、および革新的なスタートアップに向けられたベンチャー資金調達によって特徴付けられてきました。

合併・買収(M&A)活動では、より大きなエンティティが小規模で成功したスタジオを吸収しています。例えば、Glu MobileによるCrowdStarの買収は、インタラクティブストーリーテリングとファッションゲームセグメントでの市場シェアを統合するための significant な動きでした。これらの買収は、確立されたユーザーベース、証明された知的財産、および才能のある開発チームを獲得することによって推進されることがよくあります。もう一つのトレンドは、ドレスアップゲームのメカニズムをより広範なライフスタイルまたはシミュレーションゲームに統合することであり、仮想カスタマイゼーションとソーシャルゲームの専門知識を持つ企業に焦点を当てたM&A活動を促進しています。

ベンチャーキャピタル(VC)の資金調達ラウンドは、主にニッチな美学、高度なアバターカスタマイゼーション技術、またはバーチャルファッション市場内の新しいソーシャル機能に焦点を当てたスタートアップを対象としています。投資は、モバイル向けの次世代グラフィックスエンジンを開発する企業、パーソナライズされたスタイリングのためにAIを統合する企業、またはデジタル資産所有(仮想衣装のNFT)のためにブロックチェーンを探索する企業にチャネルされています。これらの資金調達ラウンドは、このニッチ分野での具体的な価値の開示はしばしばありませんが、超リアルなレンダリング、仮想衣装での多様な文化的表現、および強化されたソーシャル共有機能などの分野でのイノベーションをサポートしています。

戦略的パートナーシップも一般的であり、特にゲーム開発者とファッションブランド、エンターテイメントIP、またはソーシャルメディアプラットフォームとの間です。これらのコラボレーションには、排他的なデジタルコンテンツ、ゲーム内イベント、またはクロスプロモーションキャンペーンの共同作成が含まれることが多く、ゲームが既存のファンベースにアクセスできるようにし、ブランドにデジタルエンゲージメントの新しい手段を提供します。例えば、ゲーム内コンテンツのために著名なスタイリストとのコラボレーションは、 significant な注目を集める可能性があります。個々のドレスアップゲームでは、明確なサブスクリプションゲーム市場モデルは支配的ではありませんが、ライブラリにドレスアップタイトルを含む一部のより広範なモバイルゲームプラットフォームはサブスクリプションベースで運営されており、多様なカジュアルゲーム体験をバンドルするプラットフォームへの投資を誘致しています。

日本のドレスアップゲーム市場は、急速に進化するデジタルエンターテイメント分野において、独自の特性と significant な成長ポテンシャルを示しています。市場規模としては、明確な数字は提示されていませんが、日本の人口構造、特に若年層の可処分所得の増加と、スマートフォン普及率の高さ(約9割超)を考慮すると、かなりの規模が推定されます。この市場は、テクノロジーに精通した人口、洗練された消費者、および詳細なグラフィックスとインタラクティブな体験を高く評価する文化によって特徴づけられています。成長は、特に子供向けセグメントにおける、継続的なモバイルゲームへの支出と、ソーシャルメディアやインフルエンサー文化の影響力によって牽引されると予想されます。

日本国内で active な企業や日本市場で strong なプレゼンスを持つ企業としては、グローバルプレイヤーの日本法人や、ローカライズされたコンテンツを提供する企業が挙げられます。例えば、TabTaleのような子供向けゲームに strong な実績を持つ企業は、日本市場で significant なリーチを持っている可能性があります。また、Papergamesのような、detailed なグラフィックスと豊かな物語を特徴とするドレスアップRPGを開発する企業も、日本の熱心なゲーマー層に appeal すると考えられます。これらの企業は、日本の美学や文化的ニュアンスを反映したコンテンツを提供することで、差別化を図っています。

日本のドレスアップゲーム市場に関連する規制や基準としては、個人情報保護法(APPI)が特に重要です。これは、子供たちのデータプライバシーを保護するために、アプリ内でのデータ収集と利用に関する厳格な要件を課しています。また、一般消費財には、製品安全法(PSEマーク)などの認証が必要となる場合がありますが、デジタルゲームにおいては、コンテンツの健全性や表現に関する自主規制や、プラットフォーム(Apple App Store, Google Play)のガイドラインへの準拠がより重要になります。食品衛生法のようなものは、この市場には直接関連しません。

日本の消費者は、高品質なグラフィックス、複雑なカスタマイゼーションオプション、およびソーシャルインタラクション機能を高く評価する傾向があります。distribution channels としては、Apple App StoreとGoogle Play Storeが dominant です。消費者の行動パターンとしては、 freemium モデル(基本無料+アプリ内課金)が一般的であり、特にユニークな衣装やアバターアイテムの購入に積極的です。また、インフルエンサーやストリーマーによるゲームの紹介が、発見とエンゲージメントに significant な影響を与えることがあります。eコマースプラットフォームやSNSを通じたプロモーションも有効な手段です。

日本円での市場規模の推定値は、現在のところ report には含まれていませんが、もし具体的な数字が提示された場合、例えば「42億ドル」は、現在の為替レート(1ドル=約150円と仮定)で約6,300億円に相当すると計算されます。この市場の成長率は、アジア太平洋地域全体の成長率(約7%)を参考にすると、日本市場も同様の傾向を示すと推定されます。将来的な市場の拡大は、新たなテクノロジーの導入、例えばAR/VR技術との統合や、よりインタラクティブなソーシャル機能の強化によってさらに加速する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の独自の調査手法は、一次情報に重点を置いており、全調査努力の70~80%を占めています。業界専門家との広範な関与により、貴重な定性的および定量的な洞察が得られ、二次的な調査結果が検証され、新たなトレンドが特定されます。インタビューは、電話、対面会議、Webベースのアンケートなど、さまざまな方法で実施されます。

この「着せ替えゲーム」市場レポートのためにインタビューされた主要なステークホルダーは次のとおりです。

これらの専門家は、主にバリューチェーンの以下のセグメントから選ばれています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトリード(モバイルゲーム) | 30% |

| 収益化戦略責任者 | 25% |

| ユーザー獲得マネージャー | 25% |

| 事業開発ディレクター(プラットフォームパートナーシップ) | 20% |

| Company Type | Representation (%) |

|---|---|

| モバイルゲーム開発スタジオ | 40% |

| デジタル配信プラットフォーム | 25% |

| アプリ内購入&収益化ソリューションプロバイダー | 15% |

| ゲーミング広告ネットワーク | 10% |

| キャラクター/IPライセンスエージェンシー | 10% |

調査の残りの20~30%は、堅牢な二次調査と業界ベンチマーキングに費やされています。この段階では、基礎データ、市場の状況、競合インテリジェンスが提供されます。当社の分析担当者は、広範で信頼できる情報源からデータを細心の注意を払って収集し、包括的な市場理解を保証します。

利用される情報源は、以下に限定されませんが、次のとおりです。

当社の調査結果の整合性と独自性を維持するため、他の市場調査ウェブサイトからのデータは厳密に回避します。

当社の市場規模と予測手法は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせ、多段階のデータ三角測量によって補完され、精度と信頼性を保証します。

高品質で実行可能なインテリジェンスを提供するという当社のコミットメントは最優先事項です。すべてのデータポイントと市場推定は、85~90%の推定精度レベルを保証するために、厳格な検証プロセスを経て行われます。これには以下が含まれます。

多様なゲームジャンルからの激しい競争と、進化するユーザーの好みが障害となっています。ユーザーエンゲージメントの維持と頻繁なプラットフォームアップデートへの適応は、CrowdStarやAzerionのようなパブリッシャーにとって継続的な運営上の課題です。

iOSやAndroidのようなモバイルプラットフォームへの消費者のシフトは、アプリ内購入やサブスクリプションモデルへの需要を牽引しています。プレイヤーは、より深いカスタマイズオプションと定期的なコンテンツアップデートを求めており、開発者の戦略と収益化に影響を与えています。

世界的なスマートフォンの普及率の向上と、デジタル配信プラットフォームの広範な普及が市場拡大を促進しています。創造的な自己表現とキャラクターカスタマイズを通じたソーシャルインタラクションへの魅力が需要を煽り、5%のCAGRを支えています。

市場は主にアプリケーションによってセグメント化されており、大人と子供の両方のデモグラフィックをターゲットにしています。プラットフォームタイプには、より広いアクセス可能性のためのMACやWindowsのようなデスクトップクライアントに加え、iOSやAndroidのような主要なモバイルシステムが含まれます。

確立されたブランド認知度と大規模な既存ユーザーベースは、Glu MobileやTabTaleのような企業にとって重要な堀を形成しています。継続的なコンテンツアップデートと強力な知的財産ポートフォリオも障壁として機能し、新規参入者には多額の投資が必要です。

拡張現実(AR)やメタバース統合のような新興技術は、新しいインタラクションパラダイムを提供することで、ユーザーエクスペリエンスを変革する可能性があります。これらのイノベーションは、Papergamesのようなパブリッシャーからの既存のオファリングの代替となるか、あるいは強化する可能性があります。