1. 建設会社はプロジェクト管理にドローンをどのように採用していますか?

建設会社は、業務効率を向上させるために、データ取得にドローンをますます統合しています。この変化は、リアルタイムの現場監視、進捗追跡、正確な体積測定の需要によって推進されています。採用により、手作業のコストが削減され、現場の安全性が向上します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

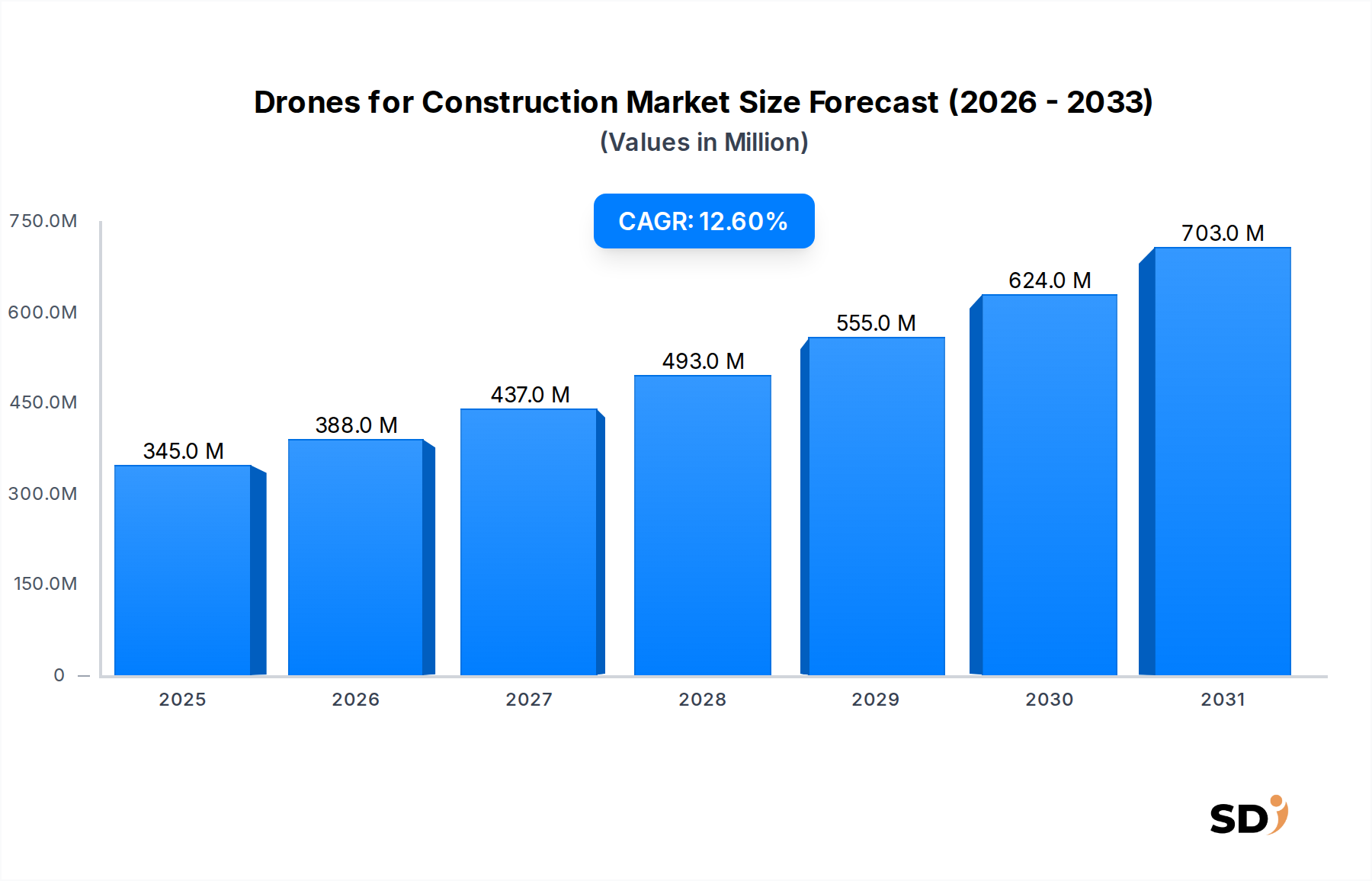

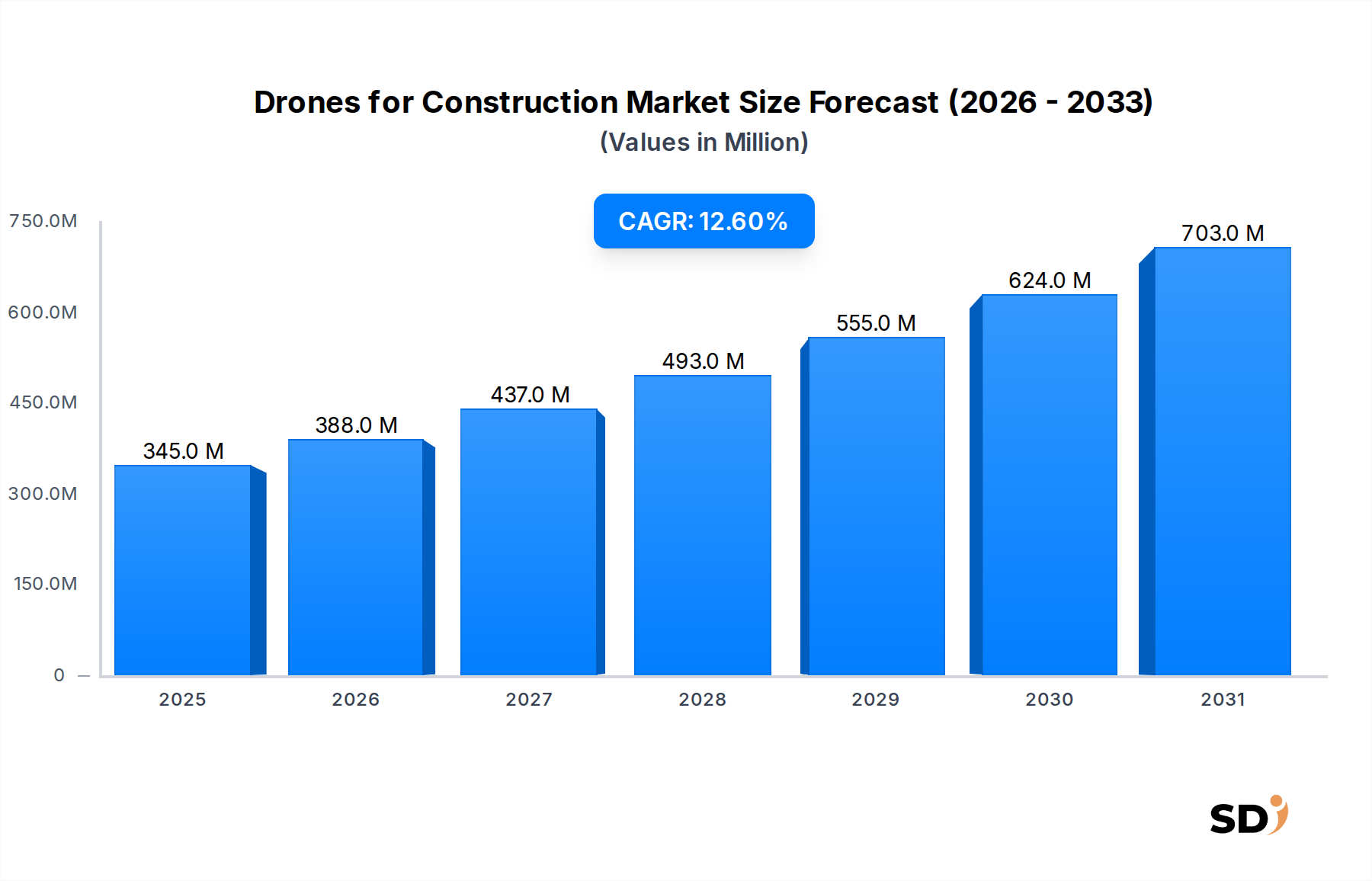

建設用ドローン市場は、無人航空機(UAV)が現代の建設慣行に与える深刻な影響を示し、大幅な拡大を遂げる態勢が整っています。2023年に3億4500万米ドルと推定された市場規模は、予測期間中に12.6%という堅調な年平均成長率(CAGR)で成長し、2028年までに約6億2000万米ドルに達すると予測されています。この目覚ましい成長軌道は、建設現場全体での運用効率の向上、データ精度の向上、安全基準の引き上げといった重要な需要ドライバーに支えられています。ドローンは、迅速かつ詳細な現場調査、進捗状況の監視、資産検査を実行する比類なき能力を提供し、手作業とそれに伴うリスクを大幅に削減します。

マクロ経済の追い風が、この市場の拡大をさらに加速させています。建築、エンジニアリング、建設(AEC)セクターにおけるデジタルトランスフォーメーションに向けた世界的な推進と、スマート建設市場手法の導入拡大は、ドローンの統合にとって肥沃な土壌を創り出しています。規制環境は、継続的な課題はあるものの、商業用ドローンの展開をより広くサポートするように徐々に進化しています。ドローンから収集されたデータに適用される人工知能(AI)および機械学習(ML)アルゴリズムによってしばしば強化される高度な分析に対する需要も、イノベーションと採用を促進しています。建設用ドローン市場は、基本的な目視検査から、Building Information Modeling Market(BIM)の構築、デジタルツインの作成、包括的なプロジェクト管理のための高度なデータ取得へと移行しています。マルチロータードローン市場の増加する能力や、広域マッピングにおける固定翼ドローン市場の有用性の高まりを含む、ドローンプラットフォームの汎用性は、さまざまな建設段階での適用性を保証します。技術が成熟し、コストがより手頃になるにつれて、建設用ドローン市場は、世界の建設業界の効率とイノベーションを推進する不可欠なツールになると予想されます。

マルチロータードローン市場セグメントは、その本質的な汎用性、運用の柔軟性、および広範なアクセス可能性により、より広範な建設用ドローン市場内で支配的な収益シェアを保持しています。通常4、6、または8つのプロペラを特徴とするこれらのドローンは、垂直離着陸(VTOL)能力を提供し、狭いスペースでの正確なホバリング、複雑な操縦、およびさまざまな高度での効果的な運用を可能にします。これにより、詳細な現場マッピングや進捗写真から、重要なインフラ要素のクローズアップ検査まで、多様な建設用途に非常に適しています。使いやすさと、飛行制御システムおよびペイロード統合における継続的な技術的進歩により、多くの建設専門家にとって好ましい選択肢としての地位を確立しています。高解像度RGBカメラ、サーマルカメラ、さらにはコンパクトなLiDAR Systems Marketを含むさまざまなセンサーを統合する能力は、最新の建設ワークフローに不可欠な包括的なデータキャプチャを提供します。

マルチロータードローン市場の優位性は、サポートテクノロジーとサービスの堅牢なエコシステムによってさらに強化されています。グローバルリーダーであるDJIのような企業や、3D Robotics、senseFly(固定翼ソリューションも提供)のような専門プロバイダーは、このセグメント内で継続的に革新し、よりインテリジェントな飛行モード、より長いバッテリー寿命、および強化された安全機能を導入しています。頻繁な詳細検査や複雑な構造物の調査を必要とする用途では、マルチローター設計は非常に価値があります。固定翼ドローン市場は、より長い飛行時間とより速いカバレッジにより広域マッピングで利点を提供しますが、滑走路またはカタパルトへの依存は、スペースが限られている動的な建設現場では適応性が低くなります。その結果、建設用ドローン市場におけるほとんどの日常業務タスクでは、マルチローターセグメントは現在の収益シェアで支配的であるだけでなく、障害物回避やAI駆動のデータ処理などの機能が標準になるにつれて、大幅な成長を維持すると予想されます。マルチロータープラットフォームの固有の機敏性は、建設プロジェクトのペースの速い環境に不可欠な迅速な展開と再展開をサポートし、この専門分野での継続的なリーダーシップを保証します。

建設用ドローン市場は、いくつかの主要なドライバーによって大幅に推進されており、それぞれがグローバル建設セクター全体での採用の加速に貢献しています。これらのドライバーは、効率、安全性、およびデータ品質の向上に根本的に根ざしています。

安全性の向上と運用効率:最も説得力のあるドライバーの1つは、危険な建設環境に関連するリスクを軽減するドローンの能力です。ドローンは、到達困難な場所にアクセスし、高所での検査を実行し、人間の労働者を危険にさらすことなく稼働中の現場を監視できます。これにより、建設業界の重要な指標である現場事故が直接的に減少します。さらに、ドローンは、従来の物理的な調査や検査に必要な時間を劇的に短縮します。たとえば、チームが完了するのに数日かかる複雑な土地測量が、ドローンによって数時間で完了し、正確な地形データを提供できることがよくあります。この効率の向上は、強化された安全プロファイルと相まって、ドローン統合の強力な経済的根拠となります。

データ精度とプロジェクト管理の向上:高解像度カメラ、サーマルセンサー、LiDAR Systems Marketを搭載したドローンは、信じられないほど正確で包括的なデータを生成します。このデータは、初期の現場計画やLand Surveying Marketから、進捗監視、最終品質チェックまで、建設のさまざまな段階で非常に貴重です。詳細な航空画像と3Dモデルにより、プロジェクトマネージャーは建設の進捗状況をスケジュールと比較して追跡し、逸脱を特定し、より迅速に情報に基づいた意思決定を行うことができます。ドローンデータをBuilding Information Modeling Market(BIM)プラットフォームに統合することで、ワークフローがさらに合理化され、コラボレーションが向上し、エラーが削減されます。この優れたデータ精度は、手戻りを最小限に抑え、材料の使用を最適化することによるコスト削減に直接つながります。

労働力不足とデジタルトランスフォーメーションへの対応:世界中の建設業界は、特に熟練した職種で、依然として労働力不足に直面しています。ドローンは、既存の労働力を補強および最適化するための技術的ソリューションを提供し、反復的または危険なタスクを引き継ぎます。これにより、人的資源はより複雑で付加価値の高い活動に集中できます。同時に、建設セクターにおけるデジタルトランスフォーメーションのより広範なトレンドは、生産性と持続可能性を向上させるための高度な技術の採用を推進しています。ドローンは、自動化、予測分析、および全体的なスマート建設市場パラダイムへの移行と完璧に一致し、この変革の基盤となっています。建設会社がデジタルツールを採用するにつれて、建設用ドローン市場は技術スタックの不可欠なコンポーネントになります。

建設用ドローン市場は、確立されたドローンメーカー、専門ソフトウェアプロバイダー、およびサービス企業が関与するダイナミックな競争環境を特徴としています。主要プレーヤーは、調査、検査、およびサイト管理のための包括的なソリューションを提供するために継続的に革新しています。

最近の進歩と戦略的マイルストーンは、建設セクター内でのドローン技術の急速な進化と増加する統合を強調しています。

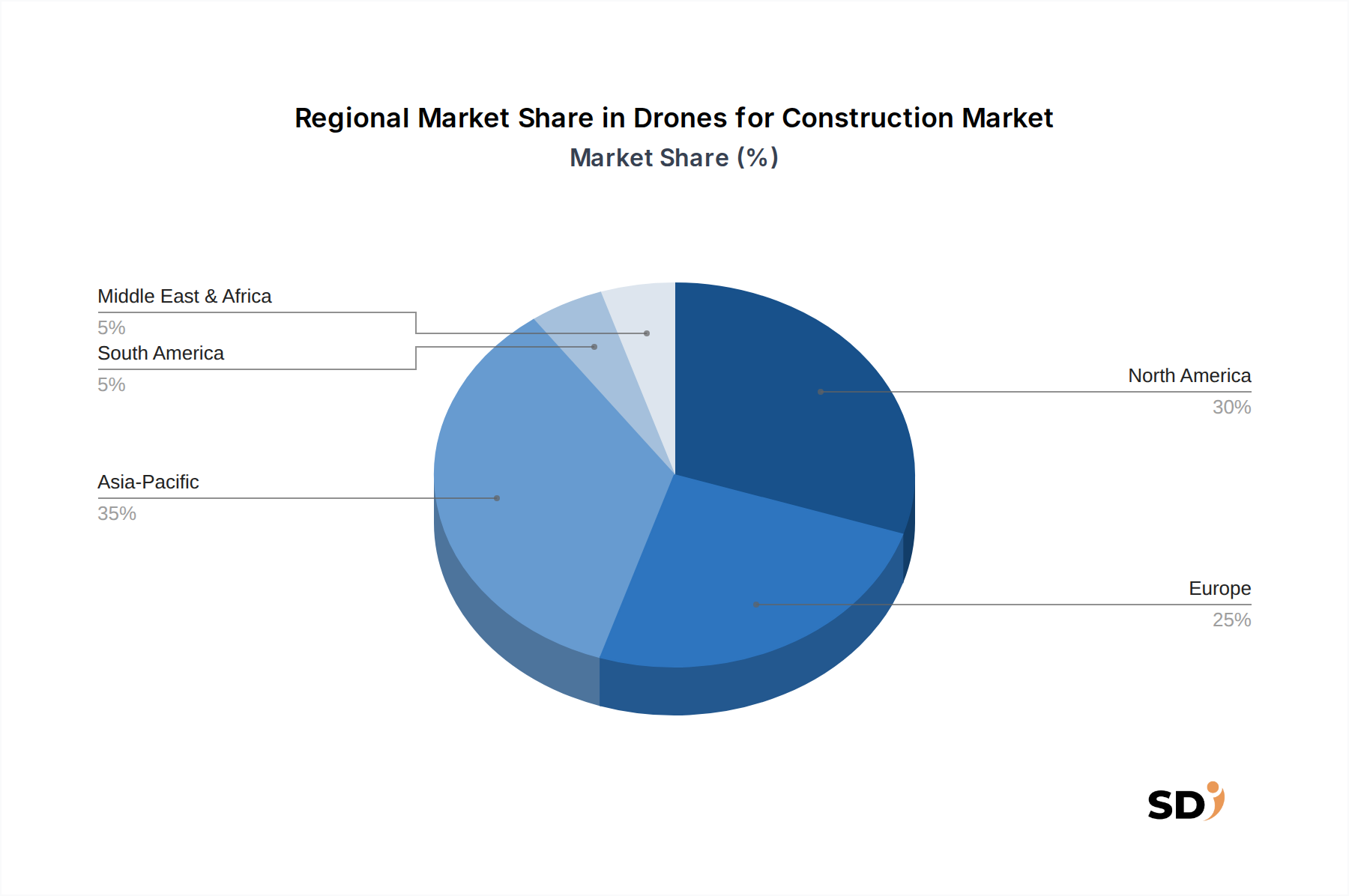

建設用ドローン市場は、規制フレームワーク、技術的成熟度、およびインフラ開発の規模の影響を受けて、さまざまなグローバル地域で多様な成長軌道と採用率を示しています。

北米は、高度な技術の早期採用、商業用ドローン運用をサポートする堅牢な規制環境、および技術に精通した建設企業の高密度により、建設用ドローン市場でかなりの収益シェアを占めています。この地域は、デジタル建設ソリューションへの多額の投資と、労働者の安全への強い焦点によって特徴付けられています。主な需要ドライバーには、広範なインフラプロジェクト、Geospatial Technology Marketの成熟した市場、およびコスト削減とプロジェクト効率におけるドローンの価値の認識の高まりが含まれます。特に米国は、Building Information Modeling Market(BIM)およびその他のデジタルプラットフォームへのドローン技術の統合をリードしています。

ヨーロッパは、建設用ドローン市場に大きく貢献する、もう1つの成熟した市場です。ドイツ、英国、フランスなどの国々は、ドローンベースの検査を支持する厳格な安全規制と、持続可能でスマートな建設慣行への強い推進力により、最前線に立っています。欧州連合全体での規制調和の取り組みは、国境を越えたドローン運用を徐々に容易にしています。主な需要ドライバーは、Infrastructure Inspection Marketの効率と、複雑な都市開発および再生可能エネルギープロジェクトの詳細なサイト監視の必要性です。

アジア太平洋は、建設用ドローン市場で最も急速に成長している地域になると予想されています。この爆発的な成長は、中国、インド、日本などの国々での大規模なインフラ開発プロジェクト、急速な都市化、および急成長している建設セクターによって牽引されています。いくつかの規制上のハードルはありますが、この地域の技術採用への強い意欲は、Commercial Drones Marketの競争力のある製造能力と相まって、大幅な普及を促進しています。主な需要ドライバーは、多数の新規開発におけるLand Surveying Marketおよび建設進捗追跡のための迅速で費用効果の高いソリューションの必要性です。

中東・アフリカ地域は、特にGCC(湾岸協力会議)諸国で、高成長市場として浮上しています。野心的なメガプロジェクト、スマートシティ構想、およびインフラ開発への多額の政府投資が主なドライバーです。この地域は、効率と精度を新しい建設で達成することに重点を置いて、ドローン技術を活用して従来の建設方法を飛び越えています。規制フレームワークは、特にプロジェクト監視およびセキュリティの分野で、高度なドローンアプリケーションに対応するように進化しています。

北米とヨーロッパは基盤であり続けていますが、アジア太平洋地域の急速な拡大は、今後数年間で建設用ドローン市場の主要な成長エンジンとしての地位を確立しています。

建設用ドローン市場のサプライチェーンは複雑で、ハイテクコンポーネントおよび特殊材料に対するグローバルな依存関係を特徴としています。上流の依存関係は、電子機器および先進材料産業全体に大きく依存しており、重要です。主な入力には、マイクロプロセッサおよびコントローラー、センサー(高解像度カメラ、サーマルイメージングユニット、LiDAR Systems Marketなど)、全地球測位システム(GPS)モジュール、通信トランシーバー、および強力なバッテリーシステム(主にリチウムイオン(Li-ion)ポリマーバッテリー)が含まれます。

原材料調達のリスクは、主に地政学的な安定性と商品価格の変動に関連しています。たとえば、Li-ionバッテリーの製造は、リチウム、コバルト、ニッケルなどの重要な鉱物に依存していますが、そのサプライチェーンはしばしば特定の地理的地域に集中しており、価格変動の影響を受けます。フライトコントローラーおよびデータ処理ユニットに不可欠な半導体チップは、近年深刻な世界的な不足に直面しており、Commercial Drones Market全体での生産スケジュールとコストに影響を与えています。炭素繊維複合材や特殊プラスチックなどの軽量で高強度の材料は、ドローンエアフレームに不可欠であり、最適な飛行性能と耐久性を確保します。それらの価格は、エネルギーコストと他のハイテクセクターからの需要によって影響を受ける可能性があります。

歴史的に、パンデミックや貿易紛争のような世界的な出来事によって引き起こされたサプライチェーンの混乱は、コンポーネントのリードタイムの増加、製造コストのインフレ、そして結果として、建設用ドローンの最終製品価格の上昇につながりました。特殊センサーまたはプロセッサの少数の主要サプライヤーへの依存は、潜在的なボトルネックを生み出します。これらのリスクを軽減するために、メーカーはサプライヤーの多様化、可能な場所でのローカライズされた生産、および重要なコンポーネントの戦略的な備蓄を模索しています。これらの原材料とコンポーネントの安定した入手可能性と価格安定性は、建設用ドローン市場の成長軌道を維持するために不可欠です。

建設用ドローン市場における投資と資金調達活動は、過去2〜3年間で一貫した上昇傾向を示しており、このセクターの長期的な成長可能性に対する投資家の強い信頼を反映しています。この活動は、建設におけるデジタル技術の統合の増加と、ドローンアプリケーションの実証されたROIによって主に推進されています。ベンチャーキャピタル(VC)による資金調達ラウンドは、特に高度な分析プラットフォームおよび特殊ドローンペイロードを開発するスタートアップ企業にとって、堅調でした。自動化されたデータ処理、異常検出、および予測メンテナンスのための人工知能(AI)および機械学習(ML)機能に焦点を当てた企業は、かなりの資本を引き付けています。これらのソリューションは、生のドローンデータを実行可能なインサイトに変換することを約束し、スケーラブルなソフトウェア・アズ・ア・サービス(SaaS)モデルを求める投資家にとって非常に魅力的です。

M&A活動は、成熟したテクノロジーセクターほど頻繁ではないかもしれませんが、戦略的でした。より大きな建設ソフトウェア企業または確立されたドローンメーカーは、最先端のドローンデータ分析、マッピング、または検査技術を既存のポートフォリオに統合するために、より小規模で革新的な企業を買収しています。たとえば、買収はしばしば3Dモデリング、フォトグラメトリの専門家、または高度なLiDAR Systems Market統合のような特許取得済みのセンサー技術を持つ企業を対象とします。戦略的パートナーシップも投資の一般的な形態であり、ドローンメーカーは建設大手と協力してソリューションを調整し、新しいユースケースを開発し、新しい地域市場に拡大することで、需要を検証し、市場の実行可能性を示しています。

最も多くの資本を引き付けているサブセグメントには、目視外飛行(BVLOS)機能、包括的なサイトカバレッジのための自律ドローン運用、およびドローンで収集されたデータをBuilding Information Modeling Market(BIM)およびプロジェクト管理システムにシームレスにフィードする統合ソリューションに焦点を当てたものが含まれます。ドローン・アズ・ア・サービス(DaaS)モデルへの関心も高まっており、これにより建設企業のエントリーバリアが低下し、サービスプロバイダーに定期的な収益ストリームが提供されます。この持続的な投資は、市場がより自動化、インテリジェンス、および広範なスマート建設市場エコシステムへの統合に向かう軌道を強調しています。

日本の建設用ドローン市場は、その成熟した経済と建設業界における技術革新への高い関心により、着実に成長しています。市場規模は、2023年の約200億円(3億4500万米ドル)から、今後5年間で年平均12.6%の成長率で拡大し、2028年には約350億円(6億2000万米ドル)に達すると推定されています。この成長は、人手不足の深刻化、建設現場の安全性向上への継続的な取り組み、およびプロジェクトの効率化とコスト削減への要求に牽引されています。特に、国土交通省が推進するi-Constructionなどの取り組みは、BIM/CIMの活用を促進し、データ収集・分析ツールとしてのドローンの導入を後押ししています。

日本国内では、DJI JAPAN株式会社(中国DJIの日本法人)が、その幅広い製品ラインナップと信頼性で、マルチロータードローン市場において圧倒的なシェアを誇っています。これらのドローンは、土地測量、進捗管理、インフラ点検など、建設現場の多様なニーズに応えています。また、国内企業としては、株式会社スカイシーカーが建設業向けに特化したドローンソリューションを提供しており、データ処理・分析サービスと連携した包括的なサービスを展開しています。その他、株式会社エンルートや、インフラ点検に強みを持つ株式会社マゼックスなどが、この分野で活動しています。これらの企業は、日本の建設現場特有のニーズに対応したカスタマイズやサポートを提供することで、市場での存在感を高めています。

日本の建設用ドローン市場に関連する規制や基準としては、航空法に基づく無人航空機の飛行規制が最も重要です。特に、人口密集地区での飛行、夜間飛行、目視外飛行(BVLOS)などには、国土交通大臣の許可・承認が必要となります。また、ドローンで取得した測量データには、測量法に基づく基準が適用されるため、高精度なデータ取得・処理能力が求められます。近年では、インフラ点検の効率化・高度化を目指し、各省庁や関連団体がドローン活用に関するガイドラインや基準の策定を進めており、これらの基準への準拠が、ドローンの導入拡大の鍵となります。食品衛生法や他の産業特有の法規制は、この市場には直接関連しません。

日本の建設業界におけるドローンの普及は、主に専門業者や大手ゼネコンが主導しています。流通チャネルとしては、ドローンメーカーの直販、専門商社、そしてサービス提供事業者を通じた「ドローン・アズ・ア・サービス(DaaS)」モデルが一般的です。消費者の行動パターンとしては、初期導入コストの高さや、操縦・データ分析に関する専門知識の不足が、中小建設業者にとって導入の障壁となることがあります。しかし、DaaSモデルの普及や、AIを活用した自動解析ツールの進化により、より手軽にドローンを活用できる環境が整いつつあります。また、日本の建設業界は、高品質と安全性への意識が非常に高いため、ドローンのデータ精度、信頼性、および安全性が、導入を決定する上で重要な要素となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、調査全体の70~80%を占める一次調査を重視しています。この厳格なアプローチにより、建設用ドローンバリューチェーンの業界関係者から直接、最新かつ詳細なインサイトを捉えることができます。当社の一次調査戦略には、建設用ドローンのバリューチェーン全体にわたる主要なステークホルダーとの広範な定性的および定量的インタビューが含まれます。

これらのインタビューにおける主な調査分野には、市場の推進要因、制約、機会、競争環境、技術導入トレンド、価格戦略、規制の影響、および将来の市場予測が含まれます。当社は特に以下の高度に専門化された企業タイプを対象としています。

専門家レベルのインサイトを確保するために、特定の役職者とのインタビューを実施します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 建設技術&イノベーションディレクター | 30% |

| UASプログラムマネージャー/チーフドローンパイロット | 30% |

| デジタルトランスフォーメーション責任者/BIMマネージャー | 25% |

| シニアプロジェクトマネージャー/現場監督 | 15% |

| Company Type | Representation (%) |

|---|---|

| UAVメーカー&開発者 | 25% |

| ペイロード&センサー開発者 | 15% |

| ドローンデータ分析&ソフトウェアプラットフォーム | 20% |

| 建設に特化したドローンサービスプロバイダー | 25% |

| ゼネコン&インフラ開発者 | 15% |

調査の残りの20~30%は、包括的な二次調査と業界ベンチマーキングに充てられます。このフェーズは、基礎データ、市場コンテキスト、および一次調査結果の検証を提供します。当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどの堅牢な金融および業界データベーススイートを活用します。

年次報告書、投資家向けプレゼンテーション、企業ホワイトペーパー、特許データベース、および関連する政府出版物を綿密にレビューします。重要なコンポーネントには、信頼できる政府(.gov)、組織(.org)、および業界貿易団体のソースからデータを抽出することが含まれ、他の市場調査ウェブサイトからのデータは明確に回避します。この市場に不可欠な特定の業界団体および規制機関には以下が含まれます。

当社の市場規模算出および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、多層的なデータトライアングルーションと組み合わせて、堅牢で信頼性の高い推定値を確保します。トップダウンアプローチには、マクロ経済指標、地域建設支出、技術浸透率、および全体的な市場ダイナミクスを分析して、初期の市場規模と成長率を導き出すことが含まれます。

ボトムアップアプローチには、特定の市場セグメントからの詳細なデータポイントを収集することが含まれます。建設用ドローン市場の場合、ボトムアップ計算に使用される主要な指標と変数は次のとおりです。

データトライアングルーションは、さまざまな次元で適用されます。一次情報源と二次情報源からの調査結果の比較、トップダウンとボトムアップの推定値の相互検証、およびさまざまな市場セグメント(アプリケーション、タイプ、および地理的地域)にわたるデータの分析によって行われます。この包括的な検証プロセスは、市場予測の精度と信頼性を大幅に向上させます。

本レポートで提示されるすべての市場数値および予測について、85~90%のデータ精度レベルを保証します。品質へのこのコミットメントは、厳格なデータクリーニング、整合性チェック、および専門家レビューを含む多段階の検証プロセスによって維持されます。すべてのデータポイント、仮定、および予測は、最新の市場状況を反映するように継続的に精査および更新されます。

さらに、すべてのレポートは購入日に動的に更新され、クライアントは最も最新で関連性の高い市場インテリジェンスを受け取ることができます。当社の内部品質保証プロトコルには、シニアアナリストによるピアレビューと、専任の品質管理チームによる最終レビューが含まれ、分析の整合性と信頼性を裏付けています。

建設会社は、業務効率を向上させるために、データ取得にドローンをますます統合しています。この変化は、リアルタイムの現場監視、進捗追跡、正確な体積測定の需要によって推進されています。採用により、手作業のコストが削減され、現場の安全性が向上します。

規制の複雑さ(空域の使用や専門パイロットの認定など)が大きな障壁です。高度なドローンハードウェアと統合ソフトウェアソリューションへの多額の初期投資も、参入障壁となっています。DJIやWingtra AGなどの主要プレーヤーは、確立された技術と市場での存在感を活用しています。

建設業務におけるプロジェクト効率の向上、安全プロトコルの改善、データ精度の向上へのニーズが市場を主に牽引しています。この需要は、予測期間中に12.6%の年平均成長率(CAGR)に貢献しています。測量やインフラ点検などの用途が主要な触媒となっています。

最近の進歩は、センサー技術の向上、バッテリー寿命の延長、より自律的な飛行機能に焦点を当てています。senseFlyやFLIR Systemsなどの企業は、詳細なインフラ点検や熱画像処理のための特殊ペイロードで革新を進めています。これらの開発により、セキュリティや監視を含むアプリケーションの範囲が広がっています。

ドローンの運用と空域統合を規制する進化する規制フレームワークは、地域によって異なる可能性があり、主要な課題です。データセキュリティの懸念と熟練したドローンオペレーターの不足も、市場拡大の制約となっています。特殊部品のサプライチェーンの安定性もリスクとなる可能性があります。

パンデミックは、プロジェクトの継続性を維持するために、建設におけるリモート監視と自動化されたデータ収集の採用を加速させました。この傾向は、デジタルトランスフォーメーションと、現場評価や進捗報告のためのドローン技術への依存の増加に向けた長期的な構造的シフトを促進しました。市場は、12.6%のCAGRによって示されるように、その拡大を続けています。