1. DRAMウェハー市場は、パンデミック後の変化にどのように対応しましたか?

DRAMウェハー市場は、データセンターとクラウドインフラの需要増加に向けた構造的なシフトにより、回復力を見せています。初期のサプライチェーンの混乱にもかかわらず、10.57%のCAGRは、デジタルトランスフォーメーションによって推進される持続的な長期成長を反映しています。これは、特定のアプリケーションセグメントを加速させる堅調な回復パターンを示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

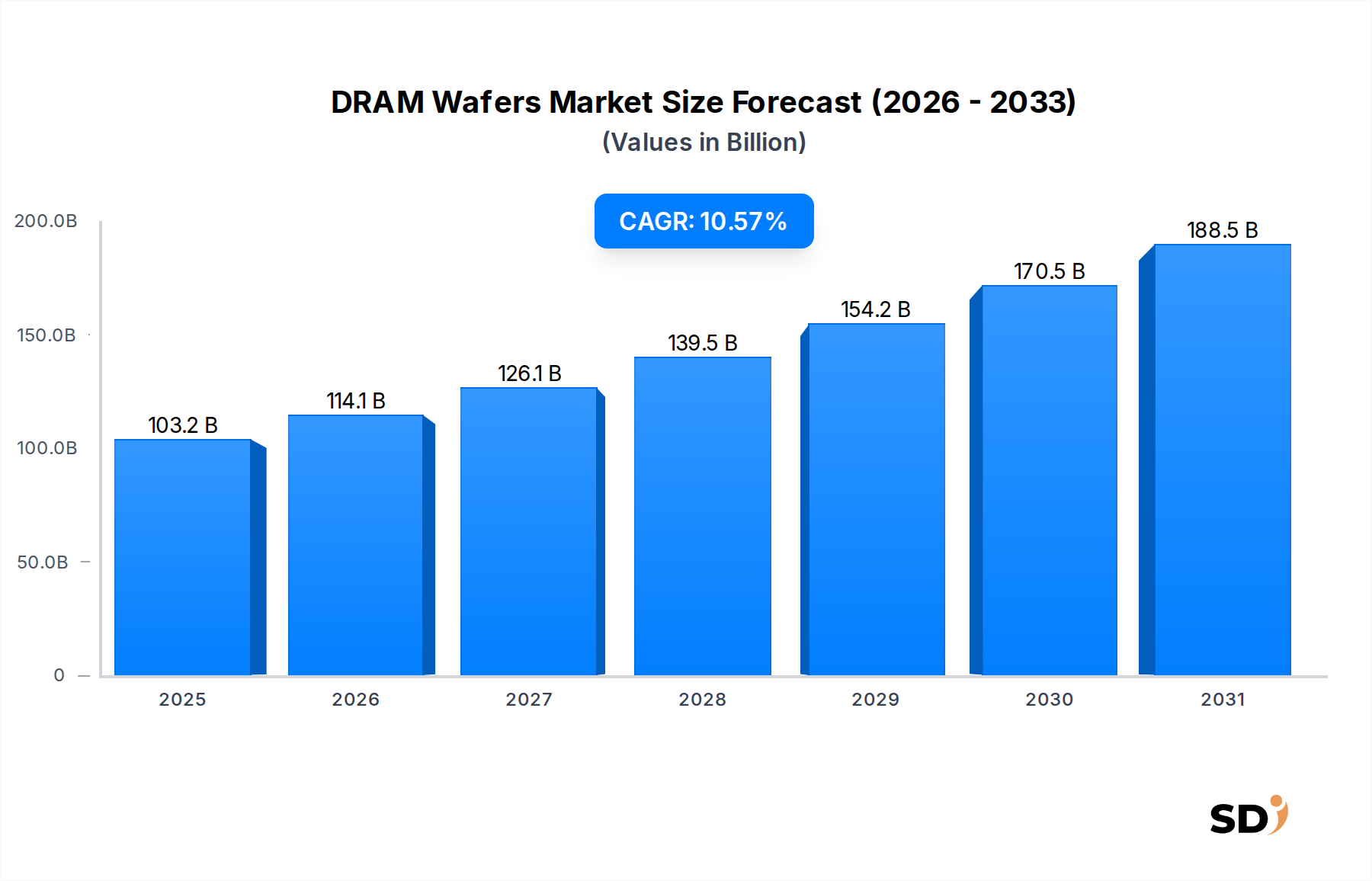

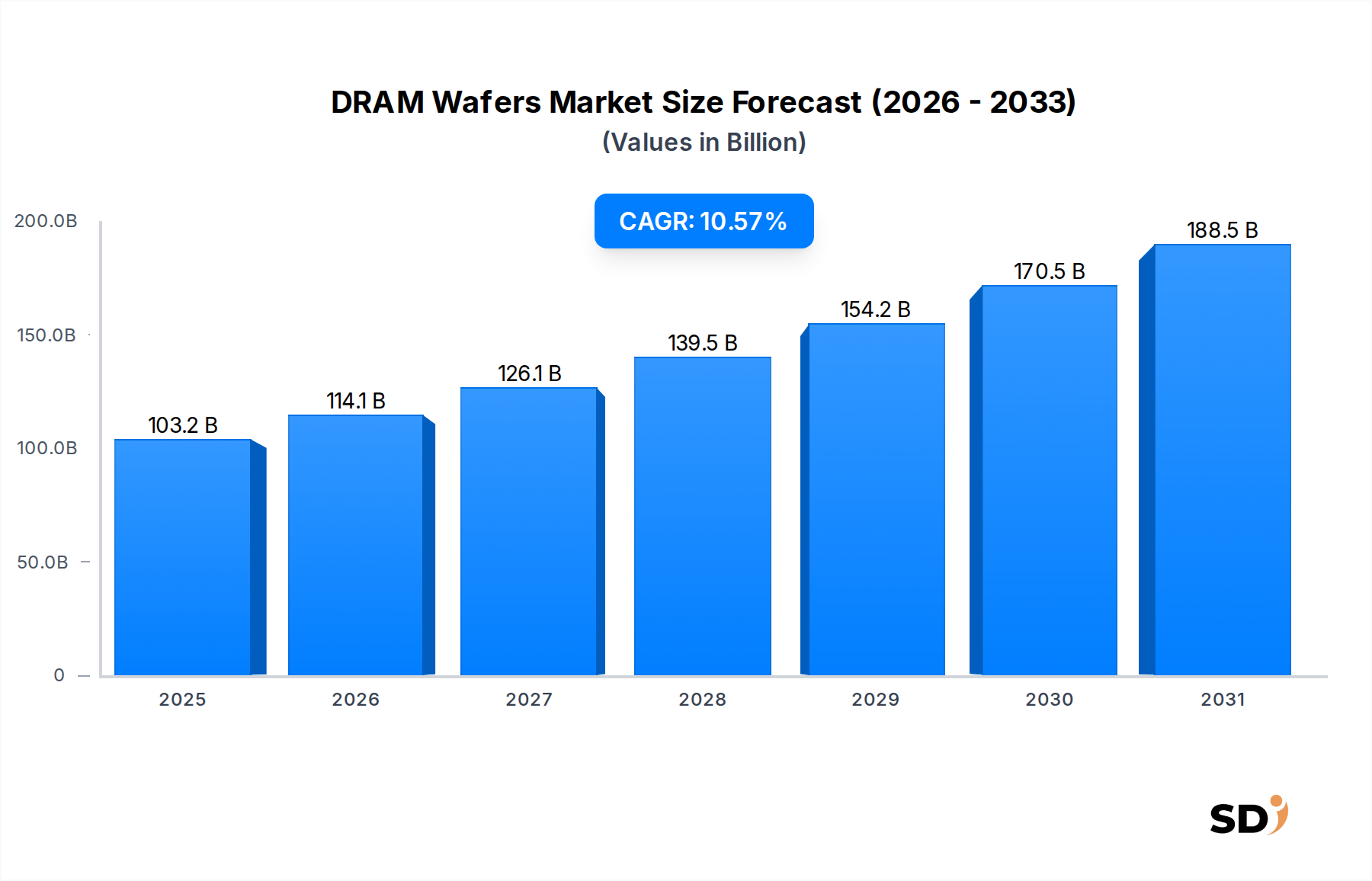

世界のDRAMウェハー市場は、現在2024年に約1031億7000万ドル(約15兆4755億円)と評価されており、様々なデジタルエコシステムにおける高性能メモリへの飽くなき需要に牽引され、堅調な拡大を示しています。予測によると、市場は2034年までに推定2818億7000万ドル(約42兆2805億円)に達すると予想されており、予測期間中の年平均成長率(CAGR)は10.57%という目覚ましい伸びを示しています。この成長軌道は、いくつかのマクロ経済的および技術的な追い風によって根本的に支えられています。人工知能(AI)および機械学習アプリケーションの普及は、膨大な計算能力、ひいては高帯域幅で低遅延のメモリソリューションを必要とする主要な触媒となっています。クラウドコンピューティングの継続的な拡大とデータセンターインフラ市場の勃興は、データセンターがますます増大するワークロードとデータトラフィックを処理するために規模を拡大するにつれて、先進DRAMの相当な調達を牽引しています。さらに、5G技術のグローバル展開、自動車分野における自律システムの進歩、IoTデバイスの広範な統合はすべて、メモリコンポーネントの需要の持続的な急増に貢献しています。基盤となるシリコンウェハー市場は、基盤となる材料を提供しており、ウェハー製造における技術的進歩はDRAM生産効率とコストに直接影響を与えています。

この業界は、ウェハー製造工場の多額の設備投資と、パフォーマンスと電力効率を向上させるためのより小さなプロセスノードおよび高度なパッケージング技術への絶え間ない追求を特徴としています。競争環境はダイナミックであり、将来のメモリ要件に対応するために研究開発に多額の投資を行っている少数の主要プレイヤーが支配的であり、より広範なメモリチップ市場に大きく貢献しています。地政学的な考慮事項とサプライチェーンの回復力は、投資決定と市場戦略に影響を与えるますます重要な要因になっています。将来に目を向けると、DRAMウェハー市場は変革的な成長を遂げる予定であり、次世代メモリアーキテクチャの革新と、量子コンピューティングやエッジAIなどの新興アプリケーションでの採用増加は、グローバルテクノロジーランドスケープにおけるその極めて重要な役割をさらに確固たるものにするでしょう。先進コンピューティング能力に対する継続的な世界的な需要は、今後10年間でイノベーションと市場拡大の肥沃な土壌を保証します。

多面的なDRAMウェハー市場の中で、サーバーアプリケーションセグメントは収益シェアへの単一で最大かつ最も影響力のある貢献者として出現し、加速する成長軌道を示しています。この優位性は、主にクラウドコンピューティングサービスの絶え間ない拡大、エンタープライズデジタルトランスフォーメーションイニシアチブの広範な採用、およびビッグデータ分析と人工知能ワークロードの爆発的な成長に起因します。グローバルデジタルインフラのバックボーンを形成するハイパースケールデータセンターは、高密度、高性能DRAMモジュールの貪欲な消費者です。DRAMウェハーから派生したこれらのモジュールは、日々処理、保存、取得される膨大な量のデータを処理するために不可欠です。これらの環境におけるより高速なデータ処理、低遅延、およびより大きなメモリ帯域幅の継続的な必要性は、サーバーグレードDRAMの堅調な需要に直接変換されます。マルチコアプロセッサへの移行とサーバーアーキテクチャの複雑化の増大は、より大きく、より効率的なメモリプールをさらに必要とし、DRAMメーカーにとってDRAMウェハーの paramountセグメントとしてサーバー市場を確固たるものにしています。

DRAMウェハー市場の主要プレイヤーは、AIアクセラレータおよび高性能コンピューティング市場アプリケーションに不可欠な高帯域幅メモリ(HBM)とともに、DDR5および将来の世代を含む特殊サーバーDRAMソリューションの開発に重点を置いています。これらのイノベーションは、最新のデータセンターの厳格な電力効率とパフォーマンス要件を満たすように設計されています。さらに、サーバー環境内での仮想化およびコンテナ化への傾向は、パフォーマンスの低下なしに複数の同時アプリケーションおよび仮想マシンをサポートできるメモリソリューションを必要とします。モバイルデバイス市場およびパーソナルコンピューター市場はDRAMの重要な消費者であり続けていますが、それらの成長率と需要の変動は、エンタープライズ主導のサーバーセグメントとは異なります。エンタープライズの需要は、しばしばより安定しており、サイクリックな消費者アップグレードサイクルではなく、長期的なデジタルトランスフォーメーション戦略に関連しています。ストレージ要件によって牽引されるSSD市場からのDRAMの需要も相当ですが、揮発性メモリの直接サーバーアプリケーションは、DRAMウェハー出力のより大きなシェアを決定します。サーバーOEMおよびクラウドサービスプロバイダー間の統合も調達パターンに影響を与え、しばしば大規模な戦略的供給契約につながります。主要テクノロジー企業によるグローバルなデータセンターフットプリントの拡大への継続的な投資は、サーバーセグメントがDRAMウェハー市場における主要な収益ドライバーおよび技術革新の主要な戦場であり続けることを保証し、ウェハー製造およびチップ設計の限界を押し広げます。

DRAMウェハー市場は、その成長軌道と運用ダイナミクスを形成する強力なドライバーと固有の制約の複雑な相互作用によって深く影響を受けています。主要なドライバーは、高度なAIモデルとディープラーニングアルゴリズムがデータ処理と保存に前例のない量のメモリを必要とする人工知能ハードウェア市場から生じる爆発的な需要です。これは、高帯域幅DRAMへの大幅な向上に変換され、特殊パッケージングにより、チップあたりの実効メモリ密度と速度が増加します。クラウドコンピューティングとエッジインテリジェンスの採用の加速に支えられたデータセンターインフラ市場の継続的な拡大は、別の重要な成長触媒を表しています。データ生成が指数関数的に増加し続けるにつれて、世界中のデータセンターはその容量を拡大しており、サーバーグレードDRAMの対応する増加が必要です。たとえば、単一の新しいハイパースケールデータセンターには、多数のDRAMウェハーから派生した何十万もの個々のメモリモジュールが必要になる場合があります。同時に、5G技術の普及と自律走行システム(ADAS)の進歩は、それぞれモバイルデバイス市場および自動車エレクトロニクスセクターの需要を後押ししています。これらのアプリケーションは、リアルタイム処理と接続を可能にするために、コンパクトで電力効率が高く、大容量のDRAMソリューションを必要とします。より広範な高性能コンピューティング市場も科学研究、複雑なシミュレーション、および高度なエンジニアリングタスクに最先端のDRAMを必要とし、大きく貢献しています。

しかし、市場はかなりの制約にも直面しています。半導体装置市場のサイクリックな性質とメモリチップの固有の価格変動は、重大な課題を提示します。メーカーによる積極的な生産能力拡張から生じる可能性のある供給過剰シナリオは、しばしば急激な価格下落につながり、バリューチェーン全体にわたる収益性に影響を与えます。さらに、最先端の製造工場(ファブ)を設立および維持するために必要な設備投資は天文学的に高く、新しいプラントごとに数十億ドルに達することがよくあります。この高い参入障壁は、主要プレイヤーの数を制限し、かなりの財務レバレッジと戦略的計画を必要とします。地政学的な緊張、特に貿易摩擦と技術的主権に関するものは、サプライチェーンの不確実性を導入し、シリコンウェハー市場のような重要な原材料の流れを混乱させたり、重要な製造装置へのアクセスを制限したりする可能性があります。製造における環境規制とエネルギー消費の監視の増加も運用上の課題を提示し、企業により持続可能だが、しばしばより高価な生産方法への投資を促します。これらの要因は collectively、DRAMウェハー市場のプレイヤーにとって非常にダイナミックでしばしば変動しやすい運用環境を作り出しています。

DRAMウェハー市場は、生産と技術革新を支配する少数のグローバルジャイアントが特徴とする、集中した競争環境を特徴としています。これらの企業は、戦略的パートナーシップと積極的なファブ拡張を通じて、市場でのリーダーシップを維持し、多様なアプリケーションにわたる進化するメモリ需要に対応するために、R&Dと製造能力に多額の投資を行っています。激しい競争は、技術的優位性、コスト効率、およびサプライチェーンの回復力の達成に焦点を当てています。

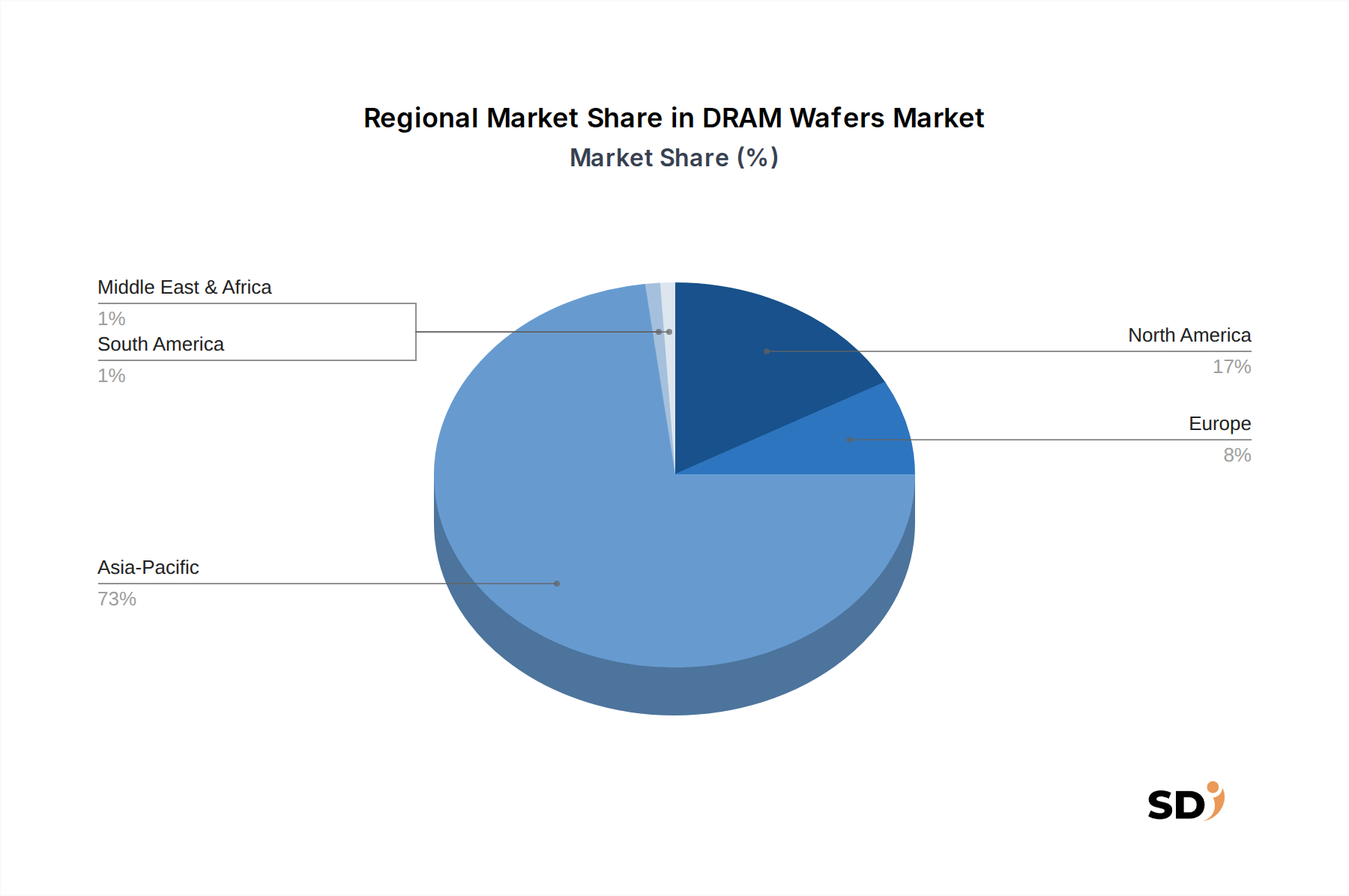

世界のDRAMウェハー市場は、製造能力とエンドユーザー需要の両方の集中によって主に駆動される、顕著な地域非対称性を示しています。アジア太平洋地域は、最大の収益シェアを保持し、最も急速に成長するセグメントである可能性も高い、紛れもない主要地域です。韓国、台湾、中国などの国々は、世界の高度DRAM製造工場の大部分をホストしており、全体的なシリコンウェハー市場にとってcriticalです。ここでの主要な需要ドライバーは、エレクトロニクス(スマートフォン、PC、サーバーを含む)の強力な製造基盤であり、活況を呈するモバイルデバイス市場とデータセンターインフラ市場の拡大に支えられた中国やインドなどの国での国内消費の増大と相まって、急速に拡大しています。

北米は、テクノロジー大手およびクラウドサービスプロバイダーからの強力な需要を特徴とする重要な市場を表しています。その主要な需要ドライバーには、広大なハイパースケールデータセンターネットワーク、活気のある人工知能ハードウェア市場、および高性能コンピューティング市場の研究開発のための強力なエコシステムが含まれます。DRAMウェハー自体の主要な製造拠点ではありませんが、設計と消費の中心地として不可欠です。この地域は、AIおよびクラウドインフラへの継続的な革新と投資によって牽引され、健全なCAGRを示すと予想されます。

成熟市場であるヨーロッパも、特に自動車、産業オートメーション、およびエンタープライズサーバーセクターからの需要に大きく貢献しています。この地域のIoT、インダストリー4.0、および自動車エレクトロニクスへの注力は、その主要な需要ドライバーとなっています。アジア太平洋地域と比較して爆発的というよりは安定した成長かもしれませんが、産業用途向けの高信頼性および特殊DRAMへの注力は注目に値します。

中東・アフリカ(MEA)および南米地域は、現在DRAMウェハー市場のシェアは小さいですが、段階的な拡大が見込まれています。MEAでは、需要は主にデジタルトランスフォーメーションイニシアチブ、スマートシティプロジェクト、および初期のクラウドインフラ開発、特にGCC諸国で牽引されています。南米の成長は、インターネット浸透率の向上、スマートフォン普及、およびITインフラ開発に大きく関連しています。両地域は、デジタル経済が成熟し、データセンターインフラ市場への投資が増加するにつれて、より小さな基盤から成長すると予測されています。

DRAMウェハー市場は、環境、社会、ガバナンス(ESG)ステークホルダーからの監視の増加に直面しており、運用慣行と戦略的計画における大幅な変化を必要としています。環境規制、特に半導体製造における水消費、エネルギー効率、および化学廃棄物管理に関するものは、世界中でますます厳しくなっています。単一のDRAMウェハーの製造は非常に水集約的なプロセスであり、特にファブの集中度が高い地域では、水不足が重大な懸念事項となっています。企業は高度な水リサイクルシステムに投資しており、淡水摂取量を大幅に削減することを目指しており、しばしば50%以上の再利用率を目標としています。カーボン排出目標(ネットゼロコミットメントを含む)は、製造施設向けの再生可能エネルギー源への投資と、リソグラフィおよびエッチングなどのエネルギー集約型プロセスの最適化を推進しています。これは、半導体装置市場全体に影響を与え、よりエネルギー効率の高い機械を推進しています。さらに、サーキュラーエコノミーの義務は、化学副産物からシリコンスクラップまで、材料の再利用と廃棄物削減のための戦略を模索することをメーカーに奨励しており、より持続可能な生産ライフサイクルを目指しています。ガバナンスの面では、堅牢なサプライチェーンの透明性と、シリコンウェハー市場の原材料を含む原材料の倫理的な調達が最優先事項です。ESG投資家の基準は、資本配分にますます影響を与えており、DRAMウェハー市場の企業に、環境管理、公正な労働慣行、および倫理的な事業運営のための明確なロードマップを示すことを求めています。これらの圧力は、よりエネルギー効率の高いチップ設計と、強力なESG資格を持つサプライヤーを優先する調達戦略に向けた製品開発を再形成しており、最終的には業界全体の長期的な競争力と持続可能性に影響を与えています。

DRAMウェハー市場内の顧客セグメンテーションは多様であり、メモリ製品の幅広いアプリケーションスペクトルを反映しており、特定のニーズと市場ダイナミクスによって影響を受ける distinctな購買行動があります。主要なセグメントには、ハイパースケールデータセンターオペレーター、パーソナルコンピューターおよびラップトップのオリジナル機器メーカー(OEM)、スマートフォンメーカー、自動車エレクトロニクスサプライヤー、および産業IoTデバイスプロデューサーが含まれます。サーバー市場の主要なドライバーであるハイパースケールデータセンターは、パフォーマンス(速度、遅延)、電力効率、および長期的な供給安定性を優先します。それらの調達は、大規模、長期契約を特徴としており、しばしばカスタマイズされたソリューションと主要なDRAMメーカーとの直接的なエンゲージメントを含み、戦略的供給を確保し、技術ロードマップに影響を与えます。価格感度は、ミッションクリティカルな信頼性とパフォーマンス要件とバランスが取られています。

モバイルデバイス市場の重要な消費者であるスマートフォンメーカーは、低消費電力、コンパクトなフォームファクター、およびコスト効率を強調しています。それらの購入決定は、品目構成表のコストと消費者需要サイクルに非常に敏感であり、より変動しやすい注文パターンにつながります。調達は、直接調達と流通チャネルの組み合わせをしばしば含み、競争力のある価格設定と大量生産ランに必要な十分な量の確保に焦点を当てています。PC市場のOEMも、特にコンシューマーセグメントでは、コスト、パフォーマンス、信頼性のバランスを求めて、高い価格感度を示しています。それらの調達チャネルは、しばしばグローバルディストリビューターとの類似性があり、スマートフォンメーカーと同様です。

対照的に、自動車エレクトロニクスセグメントは、極端な信頼性、拡張温度範囲の動作、および長い製品ライフサイクルを、しばしばより高い価格で重視します。認定プロセスは厳格で長いため、より安定した、ただし少量での、長期にわたる需要につながります。産業用IoTおよび組み込みシステム開発者も、信頼性と長寿命を優先し、しばしば特定の動作条件を備えた特殊DRAMを求めています。バイヤーの好みの注目すべきシフトには、最近の世界的な混乱に対応したサプライチェーンの回復力と多様化への関心の高まり、特殊DRAM(AIハードウェア市場向けのHBMなど)への需要の増加、および特に大企業や機関バイヤーの間で、メーカーのESGパフォーマンスを、選択基準として考慮する傾向の増加が含まれます。特定の高成長アプリケーション向けにカスタマイズされたメモリソリューションおよびカスタマイズへの需要の追求も、著名なトレンドです。

日本のDRAMウェハー市場は、世界市場の拡大という文脈の中で、独自の強みと特性を持っています。日本経済の成熟度と高度な技術インフラは、このセグメントの成長の基盤を形成しています。市場規模は、グローバルな成長トレンドと国内の需要要因に後押しされ、着実な拡大が見込まれます。特に、AI、IoT、および5G技術の進展は、高性能メモリへの需要を刺激しています。国内の主要企業としては、Samsung Electronics Japan、SK hynix Japan、Micron Japanなどが挙げられます。これらの企業は、日本市場のニーズに対応するだけでなく、グローバルなサプライチェーンにおいても重要な役割を果たしています。また、日本の半導体産業の強みを生かし、各社が研究開発、製造、販売活動を積極的に展開しています。規制や基準に関しては、日本の半導体業界はJIS(日本産業規格)などの国内規格や、各業界特有の国際的な基準に準拠しています。これらの基準は、製品の品質、安全性、および相互運用性を確保するために重要です。流通チャネルは、大手メーカーからの直接販売、専門商社、およびオンラインプラットフォームなど、多様です。日本の消費者は、製品の品質、信頼性、および技術革新を重視する傾向があります。また、長期的なサポートとアフターサービスも購買決定において重要な要素となります。DRAMウェハー市場における日本市場の総額は、具体的な公開データが限られているため正確な金額を特定することは困難ですが、世界のDRAMウェハー市場におけるアジア太平洋地域の支配的な地位を考慮すると、相当な規模を占めていると推定されます。日本は、最先端技術への早期導入と、自動車、コンシューマーエレクトロニクス、産業用ロボットなどの分野での強力な需要により、この市場の成長に引き続き貢献していくでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.57% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、総調査努力の約75%を占める主要なステークホルダーから直接、ニュアンスの市場インサイトを捉えるように設計されています。この広範なエンゲージメントにより、DRAMウェーハ市場における市場力学、競争環境、技術的進歩、および地域的特性に関する堅牢で最新かつ非常に具体的な理解が保証されます。

当社の構造化されたインタビュープロセスは、バリューチェーン全体にわたる多様な業界参加者と関わり、これには以下が含まれます。

調査対象の企業タイプ:

調査対象の主要ステークホルダー:

これらのインタビューは、詳細な電話での議論、ビデオ会議、および戦略的に実行可能な場合は対面での会議の組み合わせを通じて実施されます。収集されたインサイトは、一貫性と精度を確保するために、二次データと照合および検証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ファブオペレーション担当VP/製造ディレクター | 30% |

| サプライチェーン担当責任者/調達ディレクター | 25% |

| 製品ラインマネージャー/事業開発ディレクター | 25% |

| 最高技術責任者(CTO)/研究開発責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| DRAMウェーハメーカー | 35% |

| 半導体製造装置サプライヤー | 25% |

| 特殊半導体材料サプライヤー | 20% |

| 最終用途OEM(モバイル、サーバー、PC) | 20% |

二次調査は、全体の方法論の約25%を占め、一次インサイトの基礎データ、市場の状況、および検証ポイントを提供します。このフェーズでは、信頼できる情報源からの公開データを厳密にレビューし、公式で高い整合性を持つ情報のみに焦点を当てます。

当社の二次調査の柱には以下が含まれます。

調査結果の独自性と整合性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外します。

当社の市場規模および予測方法論は、包括的かつ正確な推定を保証するために、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを使用し、マルチレベルデータトライアンギュレーションと統合しています。このハイブリッドアプローチにより、マクロレベルの市場トレンドと詳細なセグメント固有のデータを調和させることができます。

ボトムアップアプローチ:この方法は、マイクロレベルでの詳細な分析から始まります。DRAMウェーハ市場の場合、これには以下が含まれます。

トップダウンアプローチ:これには、全体的な半導体市場、世界経済指標、および一般的な技術投資トレンドを評価し、大まかな市場規模を導き出し、それを特定のDRAMウェーハセグメントに分解することが含まれます。

データトライアンギュレーション:トップダウンおよびボトムアップ方法論から導き出された市場推定は、一次インタビューおよび二次調査からのインサイトと厳密に照合および検証されます。この反復プロセスは、不一致の特定と解決に役立ち、2026年から2034年までの非常に洗練された信頼性の高い市場予測につながります。

データ整合性へのコミットメントは最優先事項です。厳格なデータ収集、分析、および検証プロトコルを通じて、85〜90%の推定データ精度レベルを保証します。あらゆるデータポイント、トレンド、および予測は、以下を含む複数段階の品質保証プロセスを受けます。

DRAMウェハー市場は、データセンターとクラウドインフラの需要増加に向けた構造的なシフトにより、回復力を見せています。初期のサプライチェーンの混乱にもかかわらず、10.57%のCAGRは、デジタルトランスフォーメーションによって推進される持続的な長期成長を反映しています。これは、特定のアプリケーションセグメントを加速させる堅調な回復パターンを示しています。

DRAMウェハーの需要は、モバイル端末、サーバー、PCなどのアプリケーションセグメントによって大きく牽引されています。特にサーバーアプリケーションは、クラウドコンピューティングとAIの拡大により、堅調な下流需要を示しています。市場は2024年に1031.7億ドルに達し、これらのテクノロジーセクターへの強い依存を示しています。

DRAMウェハー市場は、Samsung Electronics、SK hynix、Micron Technologyなどの主要プレーヤーによって支配されています。これらの企業は、先進的な製造と技術開発を通じて競争力のあるダイナミクスに影響を与える substantial market share を保持しています。その他の注目すべきプレーヤーには、Powerchip、Changxin Memory Technologiesがあります。

アジア太平洋地域は、主要な製造施設と研究開発センターの集中により、DRAMウェハー市場をリードしています。韓国、台湾、中国などの国々は、SamsungやSK hynixなどの主要企業が中心的な生産ハブとなっています。この地域的な優位性は、先進的な半導体エコシステムと significant investment によって支えられています。

DRAMウェハー市場の価格動向は、需給バランス、製造能力稼働率、技術的進歩によって影響を受けます。特に12インチウェハーの次世代ウェハー生産への設備投資は、コスト構造に significant impact を与えます。市場の変動は、しばしば在庫レベルと世界のマクロ経済状況を反映します。

持続可能性とESG(環境・社会・ガバナンス)への配慮は、エネルギー消費と廃棄物削減に焦点を当てたDRAMウェハー生産において、ますます critical となっています。製造業者は、環境への影響を最小限に抑えるために、より効率的なプロセスと材料に投資しています。グローバルな環境規制への準拠と投資家の圧力は、これらの運営上の変化を推進しています。