1. ドメイン名セクターで最大の市場シェアを占めている地域とその理由は?

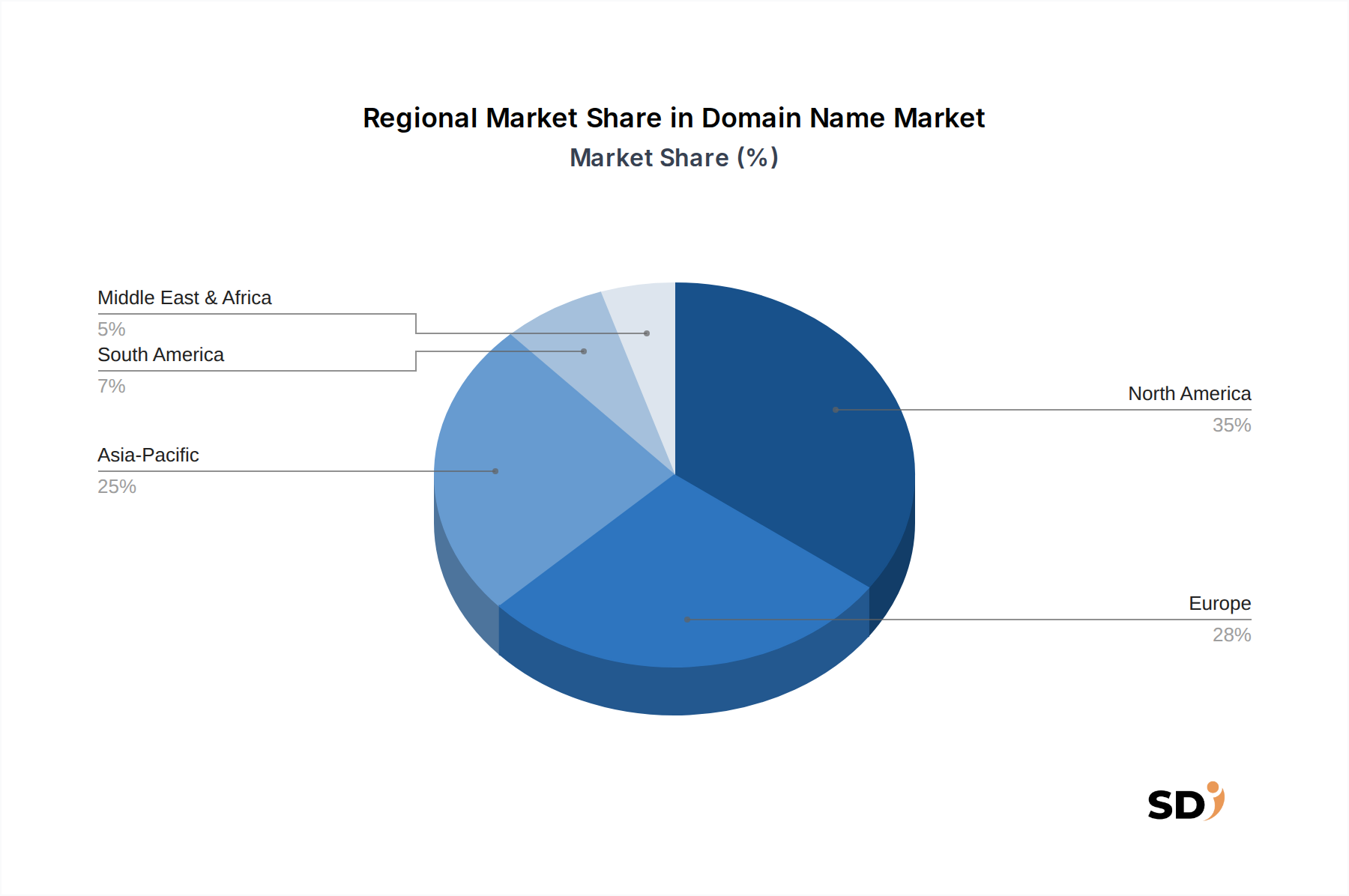

北米は、世界のドメイン名市場の約35%を占める最大のシェアを占めると推定されています。このリーダーシップは、早期のインターネット普及、堅牢なデジタルインフラ、およびオンラインプレゼンスを必要とする企業の高い集中度によるものです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

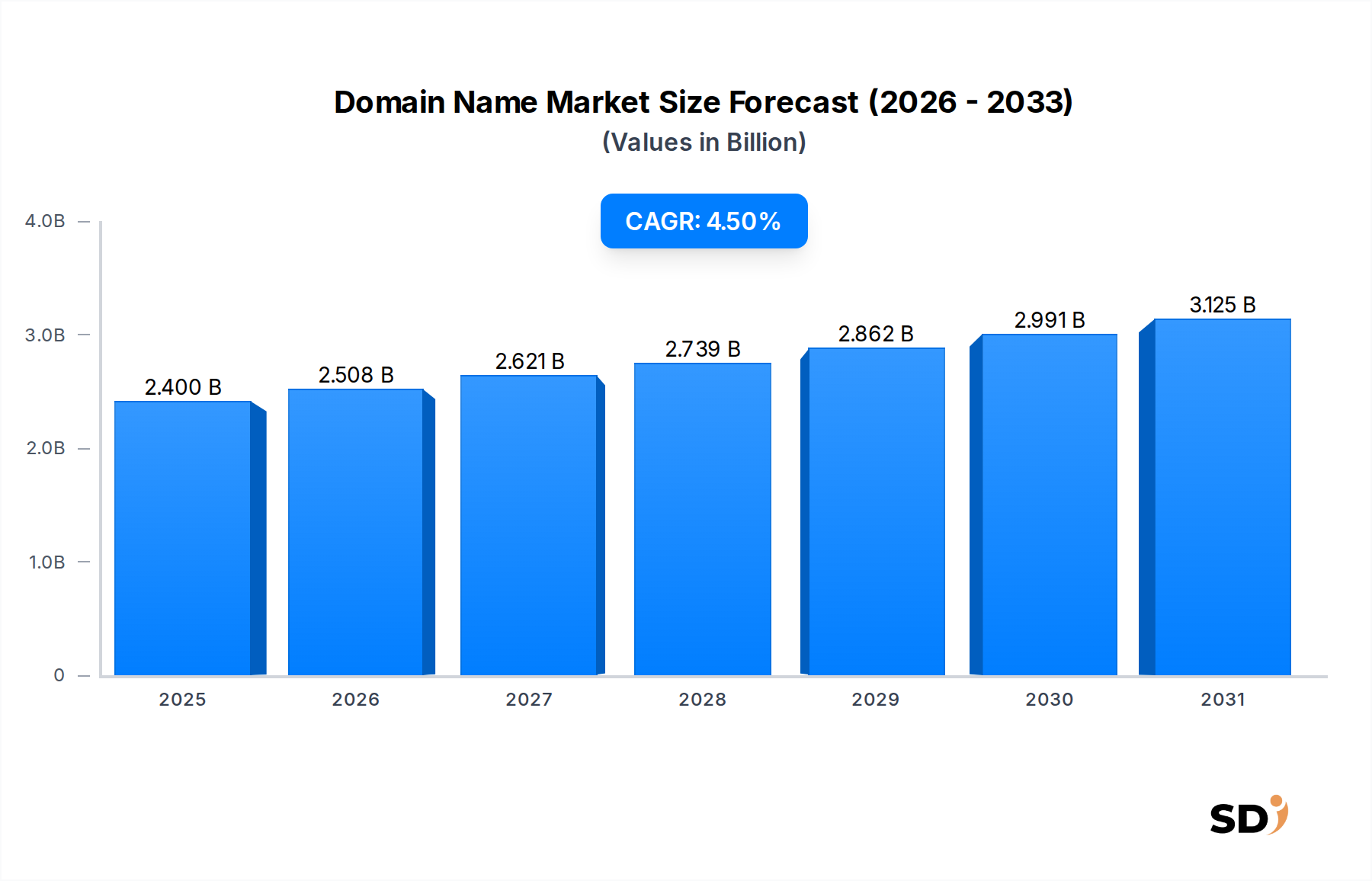

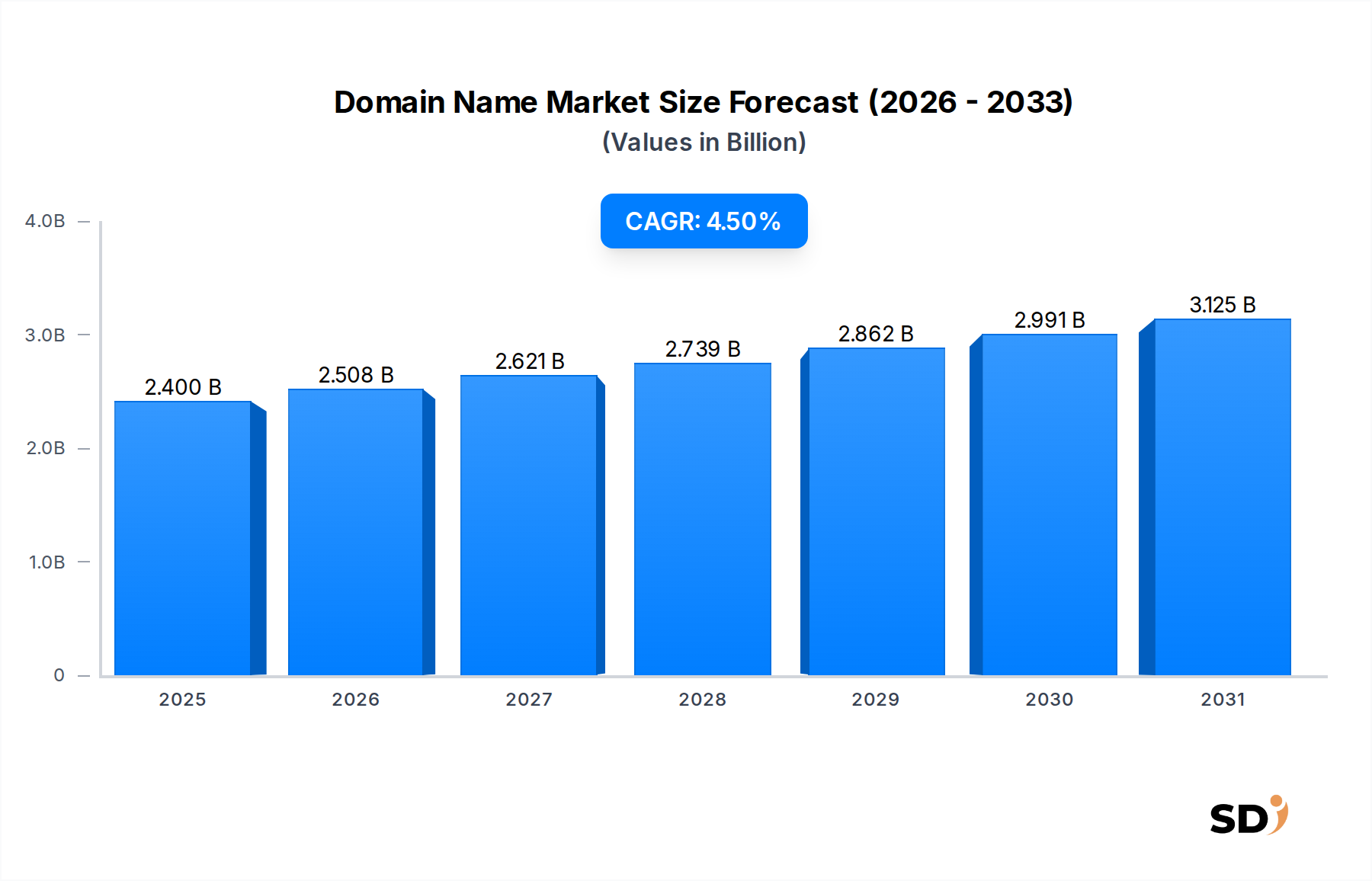

グローバルなドメイン名市場は、業界全体でのデジタルトランスフォーメーションの加速と、オンラインアイデンティティへの継続的なニーズに牽引され、堅調な拡大を遂げようとしています。2024年には推定24億ドルの価値を持つとされ、2034年まで4.5%の複合年間成長率(CAGR)で成長すると予測されています。この成長軌道は、オンラインプレゼンスを確立する中小企業の増加、Eコマースプラットフォーム市場の継続的なブーム、そして強力なブランド認知と発見可能性を重視するデジタルマーケティング戦略の進化など、いくつかの主要な需要ドライバーによって支えられています。ドメイン名が提供する固有のシンプルさと普遍的な認識は、インターネットナビゲーションとオンラインコマースの基盤であり続けています。

新興経済国におけるインターネット普及率の向上や、クラウドベースサービスの広範な採用といったマクロ経済の追い風は、市場の拡大をさらに促進しています。企業はドメイン名を単なるアドレスとしてだけでなく、ブランドエクイティを保護し、顧客エンゲージメントを促進し、安全なコミュニケーションを可能にする重要なデジタル資産として認識するようになっています。新しいトップレベルドメイン(TLD)の台頭や、地理的・業界固有の専門ドメインへの需要など、デジタルランドスケープの複雑化は、市場参加者に多様な機会をもたらしています。さらに、Webホスティング市場やDNSサービス市場といった他の不可欠なWebインフラコンポーネントとのドメイン名サービスの統合は、エンドユーザーに付加価値を提供する統合ソリューションを生み出しています。サイバーセキュリティ市場への需要の急増やSSL証明書市場といった補完的な製品に反映される、オンラインセキュリティ強化への継続的な焦点も、オンラインインタラクションにおける信頼性と信頼性を確保することで、間接的にドメイン名市場をサポートしています。市場の将来展望は非常に肯定的であり、ドメイン管理におけるイノベーション、強化されたセキュリティ機能、およびデジタル経済の拡大が、今後10年間にわたる成長の勢いを維持すると予想されています。

中小企業を包含するアプリケーションセグメントは、グローバルドメイン名市場において最大の収益シェアを占め、その持続的な拡大において中心的な役割を果たしています。中小企業(SME)はほとんどの経済の基盤であり、顧客獲得、販売、およびオペレーションにおけるデジタルチャネルへの依存度の高まりは、ドメイン名登録および関連サービスへの需要の急増に直接つながっています。オンラインプレゼンスのセットアップの容易さと、ますますデジタル化された市場で効果的に競争する必要性は、毎年何百万もの中小企業がユニークなドメイン名を確保することを推進しています。

中小企業は通常、ドメイン名プロバイダーを選択する際に、手頃な価格、シンプルさ、および統合ソリューションを優先します。この優先順位により、基本的なWebホスティング、電子メールサービス、およびウェブサイトビルダーを含むバンドルサービスを提供する大規模なレジストラが支配的となり、オンラインプレゼンスへの参入障壁を大幅に低くしています。Eコマースのトレンドとソーシャルメディアの統合によって推進される中小企業デジタルトランスフォーメーション市場の台頭は、このセグメントのリーダーシップをさらに確固たるものにしました。多くの小規模ビジネスオーナーは、広範なITリソースを持たないため、ドメイン登録とウェブサイト展開のプロセスを合理化するユーザーフレンドリーなプラットフォームを選択し、多くの場合、毎年登録を更新することで、レジストラに安定した収益源をもたらしています。

GoDaddy、Network Solutions、MyDomainのような主要プレイヤーは、直感的なインターフェース、競争力のある価格設定、および広範なカスタマーサポートを提供することで、このセグメントに効果的に対応してきました。これらの企業は、特に中小企業を対象としたマーケティングおよびアウトリーチプログラムに多額の投資を行っており、カスタムドメインに関連付けられたプロフェッショナルな電子メールアドレスの重要性と、それがビジネスにもたらす信頼性をしばしば強調しています。大企業はプレミアムドメイン、高度なDNS管理、および広範なブランド保護サービスを求めるかもしれませんが、最初期のデジタルフットプリントを確立する中小企業からの取引量の多さが、それらの継続的な支配を保証します。このセグメントのシェアは、主要なレジストラ間でのわずかな統合が見られるものの、積極的な価格設定、強化されたサービス提供、および戦略的パートナーシップを通じて市場シェアを争う中で、さらに成長すると予想されています。Eコマースプラットフォーム市場の継続的な進化も、このセグメントに直接恩恵をもたらしており、より多くの中小企業がオンラインストアを活用するにつれて、それぞれが明確で記憶に残るドメイン名を必要としています。

ドメイン名市場は、要因の動的な相互作用によって影響を受けています。主なドライバーは、世界的なデジタルトランスフォーメーションの加速ペースです。世界中のインターネットユーザー数は増加し続け、2024年初頭には約53億人に達し、世界人口の66%以上を占めています。この拡大するデジタルオーディエンスは、必然的に、より多くのオンラインアイデンティティとコンテンツの需要を生み出し、新しいドメイン登録に直接つながります。新しいビジネスが出現し、既存のビジネスがオンラインプレゼンスを強化するにつれて、ユニークなドメイン名の基本的な要件は継続し、継続的な成長を促進しています。

もう一つの重要なドライバーは、Eコマースプラットフォーム市場の急速な拡大です。オンライン小売売上高は、2024年に世界で6兆3,000億ドルを超えると予測されており、一貫した上昇傾向にあります。小規模なオンラインショップから多国籍企業まで、あらゆるEコマース事業は、デジタルストアフロントを確立するために少なくとも1つの主要ドメイン名を必要とします。オンラインコマースの競争環境は、企業に魅力的でブランドに合わせたドメイン名を確保することを促し、しばしばブランディング、地理的ターゲティング、または防御目的で複数のドメインを登録することにつながります。

逆に、市場に影響を与える顕著な制約は、特に.comのような一般的なトップレベルドメイン(TLD)における、望ましい、短く、そして関連性の高いドメイン名の飽和度の高まりです。新しいTLDが代替手段を提供していますが、確立された記憶に残るドメインに関連するプレミアムは、セカンダリ市場での取得コストを高くするか、企業が最適ではない名前を選択することを余儀なくさせます。この希少性は、新規市場参入者を妨げたり、デジタル資産への初期投資を増加させたりする可能性があります。さらに、サイバーセキュリティ市場への需要を促進するにもかかわらず、サイバー脅威とドメイン関連詐欺の高度化は、抑止力としても機能する可能性があります。ドメインハイジャック、フィッシング、およびブランドなりすましに関する懸念は、ドメインセキュリティと知的財産保護への多額の投資を必要とし、ビジネスとレジストラの双方にとって運用上の複雑さを増しています。さまざまなTLDおよび国内管轄区域にわたるドメイン紛争および知的財産権を規制する複雑な規制フレームワークも、グローバル市場プレーヤーにとって一貫した課題となっています。

ドメイン名市場は、大規模なグローバルレジストラ、専門的な企業ブランド保護サービス、およびインフラプロバイダーの混合によって特徴付けられます。競争は、サービス提供、価格設定、セキュリティ機能、および新規登録と高度なドメイン管理の両方に対するカスタマーサポートを中心に展開されます。

ドメイン名市場は、戦略的パートナーシップ、技術的進歩、および消費者とビジネスの需要の変化を通じて継続的な進化を遂げてきました。

ドメイン名市場は、インターネット普及率、経済発展、およびデジタルインフラストラクチャによって大きく影響される、さまざまなグローバル地域にわたる多様な成長ダイナミクスと採用率を示しています。

北米は、ドメイン名市場で最大の収益シェアを維持しています。この地域、特に米国は、非常に成熟したデジタル経済、高いインターネット普及率、およびテクノロジー新興企業から大企業まで、オンラインビジネスの強力なエコシステムを誇っています。これにより、新しい登録とプレミアムドメイン名に対する継続的な需要が生み出されています。主要なテクノロジー企業の存在と、デジタルマーケティングおよびブランド保護への強い重点が主なドライバーです。北米のグローバル市場価値への貢献は大きいですが、そのCAGRは健全であるものの、成熟度のため新興市場と比較して相対的に低くなっています。

ヨーロッパは、断片的ではあるがデジタル的に高度な風景を特徴とする、重要なセグメントを形成しています。英国、ドイツ、フランスのような国々は、オンラインサービスの高い採用率を示しており、汎用TLDと国コードTLD(ccTLD)の両方の需要を促進しています。GDPRのような規制フレームワークも、ドメイン管理の実践に影響を与えます。この地域は、デジタルコマースと確立されたインターネットサービスに焦点を当てており、安定した収益源を生み出しています。ヨーロッパの多様な経済環境は、安定した適度なCAGRをもたらします。

アジア太平洋は、ドメイン名市場で最も急速に成長している地域になると予測されています。中国、インド、東南アジア諸国などの国々では、インターネットユーザーの急増、中小企業デジタルトランスフォーメーション市場の巨大な増加、およびEコマースプラットフォーム市場の活況が見られます。この人口統計学的シフトと経済的拡大は、新しいドメイン登録の指数関数的な増加につながります。西洋市場と比較して相対的に低いインターネット普及率は、より多くの個人や企業がオンラインプレゼンスを確立するにつれて、巨大な未開拓の可能性を提供し、より高いCAGRを推進しています。クラウドコンピューティング市場とインターネットインフラストラクチャへの投資も、この成長をさらにサポートしています。

中東・アフリカ地域は、より小さい基盤からではありますが、成長のホットスポットとして浮上しています。経済のデジタル化に向けた政府の重要な取り組み、モバイルインターネット普及率の増加、およびスタートアップエコシステムの成長が、ドメイン名への需要を促進しています。GCC諸国、南アフリカ、および北アフリカの一部が、このデジタルトランスフォーメーションをリードしています。一部の地域ではインフラの課題に直面していますが、デジタル変革への強い推進力は、将来の成長の重要な分野であり、グローバルインターネットサービス市場の拡大に大きく貢献しています。

ドメイン名市場は、主にICANN(Internet Corporation for Assigned Names and Numbers)によって監督される、国際的および国内の規制、標準、およびポリシーの複雑なタペストリーの下で運営されています。ICANNは、インターネットのネームスペースと数値スペースに関連するいくつかのデータベースの維持と手順を調整する非営利組織であり、インターネットのユニークな識別子システムの安定した安全な運用を確保しています。そのポリシーは、新しいトップレベルドメイン(TLD)の作成、レジストラの認定、および特に統一ドメイン名紛争解決ポリシー(UDRP)を通じたドメイン名紛争の解決を指示しています。

ICANNを超えて、各国政府および地域機関は独自の規制を課しています。例えば、ヨーロッパでは、一般データ保護規則(GDPR)は、レジストラがドメイン登録(WHOISデータ)に関連する個人データをどのように収集、保存、処理するかに大きく影響します。これにより、公開WHOISデータベースの個人情報の削除につながり、知的財産執行およびサイバーセキュリティ市場調査に課題が生じましたが、正当な要求のためのアクセスメカニズムが開発されています。同様に、さまざまな国内ccTLDレジストリ(例:.uk、.de)は、地域の法的および文化的な規範を反映した独自の特定の適格性および使用ポリシーを持っています。最近のポリシーシフトは、DNSSECの必須採用などのセキュリティプロトコルの強化、およびフィッシングやマルウェア配布を含むドメイン乱用問題への対処に焦点を当てています。プライバシーの懸念を尊重しながら、透明性を高めるという推進は、常に緊張関係にあり、レジストラがダイナミックなグローバル規制環境に適応する実践を要求しています。

ドメイン名市場における投資および資金調達活動は、新興テクノロジーセクターほど劇的ではないかもしれませんが、主に戦略的買収、隣接技術へのベンチャーキャピタル、および継続的な統合によって支えられ、堅調なままです。過去2〜3年間、M&A活動は、市場リーチの拡大、専門技術の買収、または補完的なサービスの統合に焦点を当ててきました。大規模なレジストラは、特に特定のccTLD市場内またはニッチなサービス提供のために、顧客基盤を統合し、地域的な足場を得るために、中小規模のプレーヤーを買収することがよくあります。例えば、ローカルWebホスティング市場プロバイダーの買収には、しばしばドメイン登録クライアントポートフォリオが含まれます。

戦略的パートナーシップは、特にドメインレジストラとクラウドコンピューティング市場サービス、サイバーセキュリティ市場ソリューション、またはウェブサイト開発プラットフォームのプロバイダーとの間で一般的です。これらの協力は、新しいドメイン購入との無料SSL証明書市場インストールや、パフォーマンス向上のための統合DNSサービス市場など、顧客価値とスティッキーネスを向上させる包括的なバンドルを提供することを目的としています。ベンチャー資金は、ドメインの有用性またはセキュリティを強化する革新的なソリューションに流れ込む傾向があります。AI搭載ドメイン名生成、ブロックチェーンベースのドメインレジストリ、または機械学習を活用する高度なブランド保護ツールに焦点を当てたスタートアップが資金を調達しています。これらの投資は、発見可能性を改善し、セキュリティを強化し、新しいWebテクノロジーに適応しようとする市場を示しています。

最も資本を引き付けるサブセグメントは、ユーザーの大幅な成長またはセキュリティ/効率の向上を約束するものです。プレミアムドメイン名への需要は、プライマリ市場とセカンダリ市場の両方で、ブランド構築のための重要なデジタル資産としての地位を反映して、高額な取引が継続しています。さらに、ドメイン乱用を軽減し、サイバー脅威から保護するソリューションはますます不可欠になっており、ドメイン名市場の高度なセキュリティ機能への投資を引き付けています。

日本のドメイン名市場は、成熟したデジタルインフラ、高いインターネット普及率、および世界的に見ても進んだEコマースの普及率を背景に、安定した成長を続けています。市場規模は、昨年は約1,500億円(約10億ドル)と推定され、今後数年間で年率3〜4%の緩やかな成長が見込まれます。この成長は、特に中小企業(SME)によるオンラインプレゼンスの確立、個人事業主の増加、およびブランド保護の重要性の高まりに起因しています。日本の経済構造は中小企業が多数を占めており、これらの企業がデジタルチャネルを活用して競争力を維持・向上させるためには、独自のドメイン名が不可欠となっています。また、政府によるデジタルトランスフォーメーション(DX)推進政策も、新規ドメイン登録および関連サービスの需要を後押ししています。

日本市場では、GMOインターネットグループ(お名前.com、ABCドメインなど)、ソフトバンクグループ(Domains.com、Google Domainsの日本代理店など)、およびNTTコミュニケーションズ(ドメイン・ネームサービス)といった国内企業が、主要なドメイン名レジストラとして確固たる地位を築いています。これらの企業は、日本語でのサポート、国内の商習慣に合わせたサービス、およびWebホスティングやウェブサイト構築ツールとのバンドル提供に強みを持っています。また、Google、Microsoftといったグローバル企業も、日本国内でサービスを提供しており、競争は激化しています。規制面では、ドメイン名登録自体に直接的な法令規制は少ないものの、インターネット上のコンテンツやサービス提供に関しては、プロバイダ責任制限法、個人情報保護法、特定商取引法などが適用されます。また、TLD(トップレベルドメイン)によっては、特定の条件や資格が求められる場合があります。例えば、.jpドメインは日本国内に住所または事業所を持つ組織・個人が登録できます。

流通チャネルとしては、オンラインレジストラが最も一般的であり、各社が自社ウェブサイトを通じてサービスを提供しています。消費者の行動パターンとしては、.comなどの汎用TLDの人気は依然として高いですが、近年では.jp、.co.jpといった日本固有のTLDへの関心も高まっています。これは、日本市場での信頼性やブランドイメージの構築に有利であると認識されているためです。中小企業は、コストパフォーマンス、使いやすさ、および充実したサポート体制を重視する傾向があります。また、BtoB分野では、ブランド保護やセキュリティの観点から、複数のドメインの管理や、プレミアムドメインの取得に対する需要も存在します。近年では、AIを活用したドメイン名提案ツールや、セキュリティ強化のためのSSL証明書とのバンドル販売なども増加しており、市場は多様化しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査アプローチは、市場分析の基盤を形成し、総調査努力の約70~80%を占めます。この集中的な取り組みには、ドメイン名バリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、およびステークホルダーとの直接的かつ詳細なインタビューが含まれます。構造化されたアンケートと自由回答形式の議論を通じて、当社は独自の洞察を収集し、二次データを検証し、新たなトレンドと機会を特定します。当社の一次調査は、市場力学、競争環境、技術的進歩、価格戦略、およびエンドユーザーの採用パターンを理解することに焦点を当てています。

インタビューの対象となる主要なステークホルダーには、以下が含まれます。

市場を包括的に理解するために、ドメイン名エコシステム内の多様な企業タイプからの専門家とインタビューを実施します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| CMO / デジタル戦略責任者 | 30% |

| ITディレクター / インフラストラクチャ責任者 | 30% |

| 法務顧問 / IPマネージャー | 25% |

| プロダクトマネージャー(レジストラ/ホスティング) | 15% |

| Company Type | Representation (%) |

|---|---|

| ドメインレジストラ | 30% |

| ウェブホスティングプロバイダー | 25% |

| ブランド保護&IP管理会社 | 15% |

| デジタルマーケティング&ウェブ開発エージェンシー | 20% |

| エンタープライズIT/インフラストラクチャ部門 | 10% |

二次調査は、当社の一次調査を補完し、調査方法論の20~30%を占めます。この段階では、信頼できる権威ある情報源からの広範なデータ収集が含まれ、市場の堅牢な基盤理解を確立します。当社のアナリストは、会社の年次報告書、投資家向けプレゼンテーション、財務諸表、およびプレスリリースを細心の注意を払ってレビューします。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなどのプレミアム金融データベースを活用して、関連する財務および運用データを抽出します。

さらに、マクロ経済指標、規制フレームワーク、および業界固有の統計を収集するために、政府刊行物(.gov)、組織レポート(.org)、および評判の良い業界団体のデータを精査します。そのような権威ある機関の例には、以下が含まれます。

二次情報源から取得したデータは、精度と関連性を確保するために、一次インタビューを通じて厳密にクロスリファレンスされ、検証されます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢なブレンドを採用し、包括的で信頼性の高い市場規模と予測を確保するために多層的なデータポイントで三角測量されます。トップダウンアプローチには、マクロ経済要因に基づいて総市場規模を推定し、それを特定のアプリケーション、タイプ、および地域にセグメント化することが含まれます。逆に、ボトムアップアプローチは、詳細なデータを集計して総市場規模を構築します。

ドメイン名市場のボトムアップ市場規模設定には、特定の指標と変数が使用されます。

これらの指標は、市場の推進要因、制約、機会、および課題を考慮して、予測期間(2026-2034)にわたって綿密に投影されます。市場は、アプリケーション(中小企業、中規模企業、大企業、その他)、タイプ(すでに登録済み、未登録)、および北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋全体で包括的にセグメント化されており、詳細な洞察を提供します。

データ精度の最高レベルを確保することは、当社の調査の整合性にとって最も重要です。本レポートで提示されるすべての定量的および定性的な洞察に対して、85~90%の推定データ精度レベルを保証します。これは、一次データと二次データが継続的にクロスチェックされる反復的な検証プロセスを通じて達成されます。不一致は調査され、データポイントは複数のアナリストによって再評価されます。

当社の品質保証フレームワークには、ピアレビュー、専門家パネルディスカッション、および高度な統計分析が含まれており、バイアスを最小限に抑え、当社の調査結果の信頼性を向上させます。さらに、最新の市場インテリジェンスを提供するという当社のコミットメントは、すべてのレポートが購入日までの最新の状態に更新されることを意味し、最新の市場開発を反映し、クライアントが戦略的意思決定のための実行可能でタイムリーなデータを受け取ることを保証します。

北米は、世界のドメイン名市場の約35%を占める最大のシェアを占めると推定されています。このリーダーシップは、早期のインターネット普及、堅牢なデジタルインフラ、およびオンラインプレゼンスを必要とする企業の高い集中度によるものです。

消費者はブランド保護とローカライズされたプレゼンスをますます重視しており、プレミアムドメインおよび国別コードトップレベルドメイン(ccTLD)の需要につながっています。GoDaddyやVerisignなどの企業は、スタンドアロン登録ではなく、統合されたドメイン管理とセキュリティサービスへのトレンドを観察しています。

主要な障壁には、規制遵守、既存のレジストラへの信頼、およびインフラ管理の技術的な複雑さが含まれます。Verisignのような企業は、.comおよび.netトップレベルドメインのような重要なインターネットインフラストラクチャの管理における役割を通じて、強力な参入障壁を維持しており、大きなネットワーク効果を生み出しています。

市場の年平均成長率4.5%は、主にグローバルなデジタルトランスフォーメーションと、中小企業から大企業まで、オンラインプレゼンスを確立する必要性が高まっていることに起因しています。eコマースプラットフォームとクラウドサービスの拡大は、新しいドメイン登録の需要をさらに刺激します。

ドメイン名市場は、Akamai Technologiesのようなエンティティによって供給されるサーバーやネットワーク接続を含むデジタルインフラストラクチャに依存しています。サプライチェーンには、ICANNのガバナンスの下で、Verisignのようなレジストリオペレーターにユーザーを接続するレジストラが含まれており、ドメインの可用性と解決を保証します。

アジア太平洋地域は、インターネット普及率の拡大と、中国やインドのような新興経済国での急速なデジタル導入により、最も急速に成長している地域になると予測されています。この成長は、これまでサービスが十分でなかった市場で新しいオンラインビジネスや個人ユーザーをターゲットとするレジストラに大きな機会をもたらします。