1. ドローンチップ市場で最も高い成長の可能性を示す地域はどこですか?

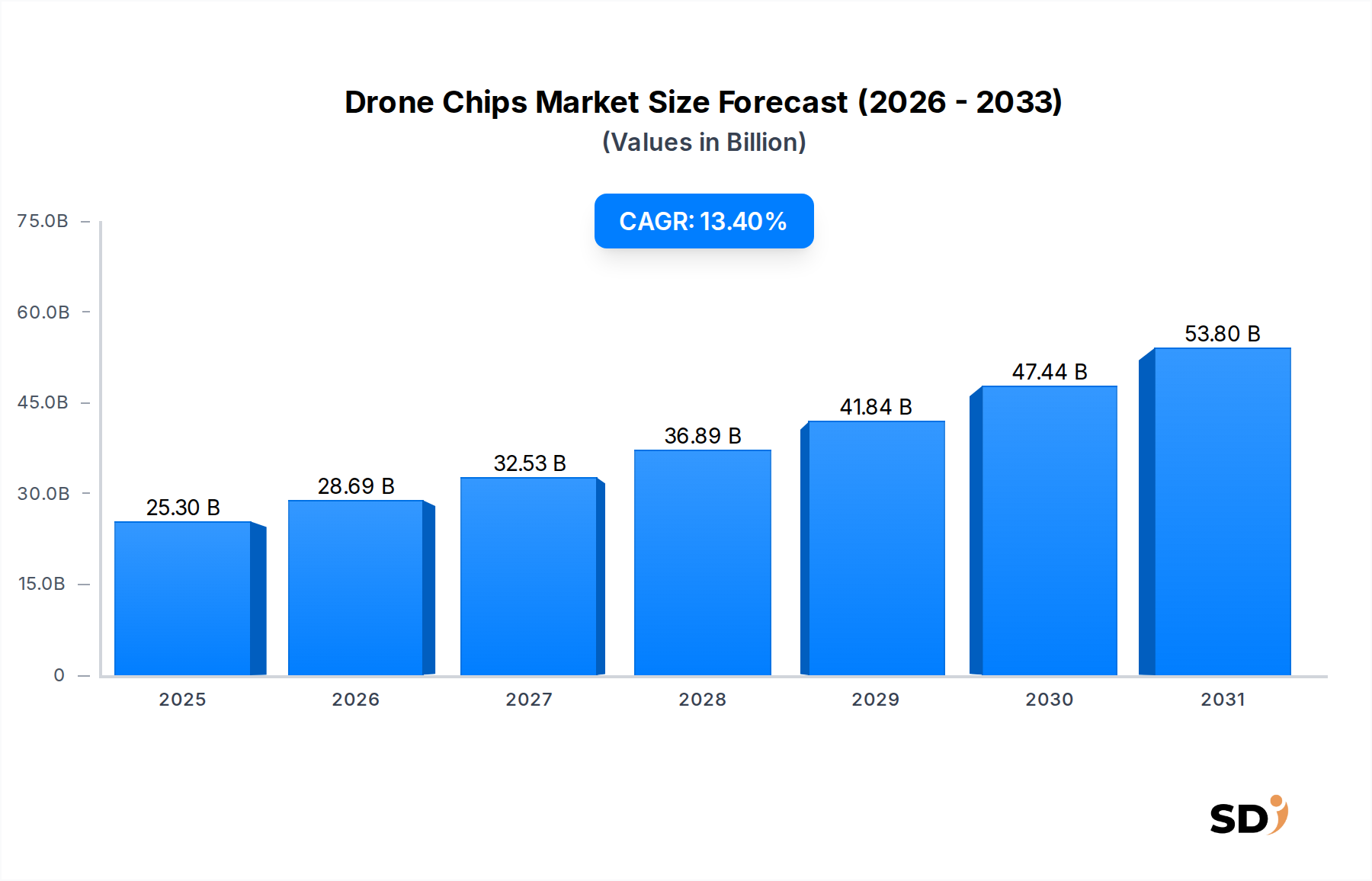

アジア太平洋地域は、中国などの国における堅調な製造基盤と、民間および産業用ドローンの採用増加により、ドローンチップ市場において顕著な成長の可能性を示しています。この地域の市場シェアは、世界の市場の45%を占めると推定されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ドローンチップ

ドローンチップSenior Research Analyst

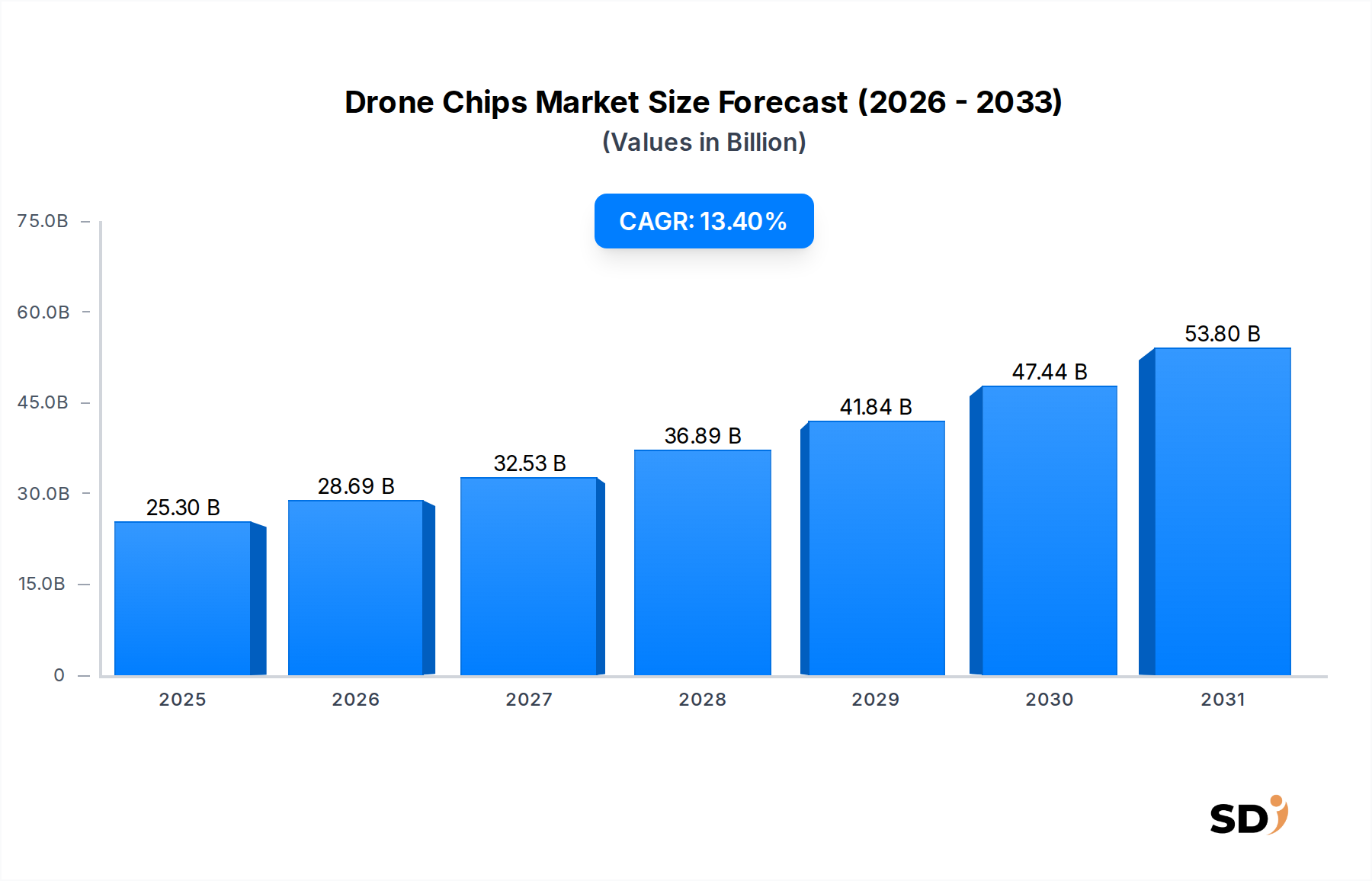

世界のドローンチップ市場は、多様なアプリケーションにおける自律システムの需要の高まりに支えられ、大幅な拡大が見込まれています。2024年には253億ドルと見積もられた市場規模は、予測期間中に13.4%の堅調な年平均成長率(CAGR)を示し、2029年には約478億2000万ドルに達すると予測されています。この顕著な成長軌道は、主にドローン技術における絶え間ないイノベーションに牽引されており、パフォーマンス、自律性、接続性の向上には、より洗練され、エネルギー効率の高いチップセットが必要とされています。

ドローンチップ市場の主要な需要ドライバーには、エッジでの人工知能(AI)および機械学習(ML)機能の急速な普及が含まれており、リアルタイムデータ分析、物体認識、ナビゲーションのための専用処理ユニットが必要とされています。小型化と、計算能力および効率の向上は、飛行時間の延長とペイロード容量の拡大にとって依然として極めて重要です。さらに、5G接続の統合は、低遅延制御と高帯域幅データストリーミングを可能にすることにより、ドローン運用に革命をもたらし、重要セクターでの採用を加速させると予想されます。マクロ的な追い風としては、都市航空モビリティ(UAM)、先進的なラストマイル配送システム、防衛・監視の近代化イニシアチブ、精密農業、重要インフラ点検における適用範囲の拡大が挙げられます。急成長する産業用ドローン市場と、コンシューマー向けドローン市場の進化するニーズは、この成長に大きく貢献しており、高性能な産業用要件とコストに敏感なコンシューマーエレクトロニクス市場の両方に対応する特殊チップが提供されています。

将来の見通しでは、メイン制御、ビジョン処理、電源管理などの複数の機能を、単一のコンパクトなユニットに統合する、アプリケーション固有集積回路(ASIC)およびシステムオンチップ(SoC)への継続的な注力が示唆されています。この統合は、ドローン設計において重要な指標である、サイズ、重量、電力(SWaP)を削減します。より広範な半導体市場の根本的なダイナミクスは、ドローンチップのイノベーションサイクルとサプライチェーンの安定性に大きく影響します。地政学的な要因や貿易政策、特にグローバルな半導体市場に関するものは、高度なプロセッサーやセンサーを含む重要なドローンコンポーネントの市場における入手可能性と価格設定を形成する上でも重要な役割を果たしています。

ドローンチップ市場において、マスター制御チップセグメントは、ドローン全体の機能におけるその基本的な役割により、主要な収益シェアを占める支配的な力となっています。マスター制御チップは、しばしば洗練されたマイクロコントローラーまたはシステムオンチップ(SoC)であり、飛行安定化、ナビゲーションからペイロード管理、通信プロトコルまで、すべての重要な操作を調整するドローンの脳として機能します。その支配性は、複雑な飛行アルゴリズムを実行し、リアルタイムセンサーデータを処理し、さまざまなサブシステムにわたる電力分配を管理するために、堅牢で信頼性の高い処理ユニットが不可欠であることに起因しています。高度なマスター制御チップなしでは、ドローンが自律飛行を実行したり、事前に定義されたミッションを実行したり、リモートコマンドに応答したりする能力は、著しく制限されます。

このセグメントの主要プレイヤーには、Qualcomm、Intel、STMicroelectronicsなどの大手半導体メーカーが含まれており、これらはドローンアプリケーション向けに最適化された、さまざまなプロセッサーと統合チップセットを提供しています。これらの企業は、処理速度の向上、消費電力の削減、およびマスター制御ソリューションへの機能統合の強化に継続的に取り組んでいます。アーキテクチャは通常、強力なARMベースコア、デジタル信号プロセッサー(DSP)、および特定のタスクのための専用ハードウェアアクセラレーターを含みます。より高いパフォーマンスと、より多くの統合への需要は、特にドローンがより自律的になり、産業用ドローン市場でより複雑なミッションを実行するにつれて、このセグメントの成長を牽引しています。

ドローンチップ市場全体におけるマスター制御チップのシェアは、支配的であるだけでなく、継続的に進化しています。従来のマイクロコントローラー市場の製品が基盤要素として機能してきた一方で、トレンドは、ビジョンプロセッサー市場や組み込みAI市場のアクセラレーションで見られるような、他の特殊プロセッサーとマスター制御ユニットを組み合わせた、高度に統合されたSoCへと移行しています。この統合により、コンポーネント間の通信がより効率化され、重要なデータの処理における遅延が減少し、ドローンメーカーの全体的な部品表(BOM)が削減されます。機能の統合は、高度に統合されたSoCがシステム全体で電力使用量をより効果的に最適化できるため、電源管理IC市場からの関連コンポーネントの設計と効率にも直接影響します。これは、マスター制御機能が中心であり続ける一方で、その物理的な実装が他の重要なドローンチップ技術とますます絡み合っていることを保証し、ダイナミックで進化する競争環境につながっています。

ドローンチップ市場の軌道は、技術的進歩と運用的課題の収束によって大きく影響されます。データ中心のアプローチでこれらのドライバーと制約要因を分析することにより、市場のダイナミクスをより明確に理解できます。

ドライバー:

ドローンにおけるAIおよび機械学習の採用加速: ドローンの自律性と高度なデータ処理能力の向上への必要性は、主要なドライバーです。オンデバイスでの機械学習推論に不可欠な統合AIアクセラレーターを備えた特殊チップの需要は、急速に増加しています。これは、ドローンチップがオンデバイス推論の中心的コンポーネントである組み込みAI市場におけるイノベーションと投資を促進しています。例えば、産業点検における異常の特定や、人間の介入なしに複雑な環境をナビゲートするドローンの増大するニーズは、高性能AI対応チップセットの需要の急増に直接つながります。

商用および産業用ドローンアプリケーションの拡大: 物流、農業、インフラ監視、公共安全などの分野にわたるドローンのアプリケーションの多様化は、需要を大幅に押し上げています。産業用ドローン市場には、過酷な環境での運用が可能で、多くの場合、特殊なセンサー統合を備えた、堅牢で信頼性が高く、アプリケーション固有のチップが必要です。例えば、精密農業で使用されるドローンは、マルチスペクトル画像処理に最適化されたチップを必要とし、物流で使用されるドローンは、高精度ナビゲーションおよび通信チップセットを必要とします。これにより、汎用ソリューションではなく、特定のユースケースに最適化された特殊ドローンチップの市場が拡大します。

5G接続とエッジコンピューティングの進歩: 5Gネットワークの展開とエッジコンピューティング市場機能への関心の高まりは、ドローン運用を変革しています。5Gは、超低遅延制御と高帯域幅データ転送を可能にし、視線外飛行(BVLOS)運用とリアルタイムデータストリーミングに不可欠です。エッジコンピューティングにより、ドローンは大量のセンサーデータをオンボードで処理でき、クラウドインフラストラクチャへの依存を減らし、応答時間を短縮できます。これにより、統合された5Gモデムと強力なエッジ処理機能を備えたチップの需要が促進され、複雑な計算をローカルで処理でき、通信オーバーヘッドを削減し、運用効率を高めることができます。

制約要因:

規制上のハードルと空域統合の課題: ドローン飛行、特にBVLOSや都市部での運用に関する制限的な規制は、重大な制約となっています。グローバルな空域ポリシーの断片的で進化する性質は、広範な商業的採用を遅らせ、高度なドローンチップの需要に間接的に影響を与えます。例えば、自律型ドローン配送の規制承認の遅さは、そのような複雑な物流運用向けに設計されたチップの市場を抑制します。

コスト感応度と消費電力: 多くの商用およびコンシューマー向けドローンアプリケーションにとって、高度なチップセットのコストとその消費電力は、依然として重要な制限要因です。高性能AIおよびビジョン処理チップは、強力である一方で、高価であり、かなりの電力を必要とするため、バッテリー寿命と運用コストに直接影響します。パフォーマンス、手頃な価格、エネルギー効率のバランスをとることは、メーカーにとって継続的な課題です。これは、パフォーマンスを損なうことなく飛行時間を延長するためにイノベーションが不可欠な電源管理IC市場からのソリューションの開発と市場浸透に直接影響します。

ドローンチップ市場は、ダイナミックな競争環境を特徴としており、市場シェアを争う確立された半導体大手と専門技術企業の両方が存在します。これらの企業は、現代のドローン機能に不可欠な多様なチップセットの革新と供給を最前線で行っています。

ドローンチップ市場は、ドローンの自律性、パフォーマンス、効率の向上を目的とした迅速な技術進歩と戦略的コラボレーションによって、継続的に進化しています。主要な開発は、より統合されインテリジェントなチップソリューションへの推進を強調しています。

世界のドローンチップ市場は、市場規模、成長ダイナミクス、需要ドライバーの点で、顕著な地域差を示しています。これらの変動は、規制環境、技術採用率、経済発展、ドローン技術への戦略的投資の違いによって影響されます。例として、全体的な13.4%のグローバルCAGRを考慮します。

アジア太平洋地域は現在、ドローンチップ市場を支配しており、最も急速に成長している地域と予測されています。中国、日本、韓国、インドなどの国々は、ドローン製造、研究開発、採用の最前線にあります。特に中国は、コンシューマー向けドローン市場と産業用ドローン市場の両方で、ドローンチップの巨大な需要を牽引する、ドローン生産の世界的なハブです。この地域は、強力な製造エコシステム、技術革新への強力な政府支援、農業、監視、物流における高い採用率から恩恵を受けています。産業化とスマートシティ構想の継続により、地域CAGRは15%を超える可能性があり、グローバル市場シェアの40%以上を占めると推定されています。

北米は、成熟していますが、高価値のドローンチップ市場を代表しています。米国とカナダは、大幅な研究開発投資、高度な商用および防衛アプリケーション、主要チップメーカーおよびドローン開発者の強力な存在感を特徴としています。成長率はアジア太平洋地域よりやや低い12%程度かもしれませんが、特に防衛および複雑な産業運用向けの高性能で特殊かつ安全なドローンチップへの需要は、 substantial な収益貢献を保証します。この地域の厳格な規制環境は、制約であると同時に、準拠した洗練されたチップソリューションへの需要も牽引しています。

ヨーロッパは、都市航空モビリティ(UAM)、精密農業、インフラ点検におけるイニシアチブによって牽引される、大きな成長の可能性を秘めた新興市場です。ドイツ、フランス、英国などの国々は、安全な空域統合を促進する規制フレームワークに重点を置いた、高度なドローン技術に投資しています。地域CAGRは13%程度と予測されており、進化するヨーロッパの安全およびプライバシー基準に準拠したチップセット、およびローカルデータ処理のためのエッジコンピューティング市場機能に対応するチップセットに重点が置かれています。

中東・アフリカは、大幅な防衛支出、インフラ開発プロジェクト、セキュリティおよび監視のためのドローンの採用によって牽引される、加速する市場です。GCC(湾岸協力会議)諸国の国々は、スマートシティプロジェクトに多額の投資を行い、防衛能力を近代化しており、ドローンチップの新規ながら急速に拡大する需要を生み出しています。より小さい基盤から始まりますが、これらの国々が先進的なドローンソリューションで従来技術を飛び越えようとしているため、この地域のCAGRは、おそらく14%程度と強力になると予想されています。グローバルな半導体市場サプライチェーンの影響は、この地域への高度なコンポーネントの調達にとって critical です。

ドローンチップ市場は、より広範な半導体市場の不可欠なコンポーネントとして、グローバルな輸出力学、複雑な貿易フロー、および関税と非関税障壁の常に存在する影響によって、深く影響を受けています。ドローンチップの製造は、原材料、設計、製造、組み立て、テストがしばしば異なる国、主にアジア、北米、ヨーロッパで行われる、グローバルに相互接続されたサプライチェーンに大きく依存しています。

ドローンチップとその基盤となるコンポーネントの主要な貿易経路は、主に半導体貿易の確立されたルートに沿っています。主要な輸出国には、台湾(高度な製造、特にハイエンドビジョンプロセッサー市場および組み込みAI市場チップのハブ)、韓国(メモリおよびロジックチップ)、中国(組み立て、パッケージング、およびますます多様なチップタイプ、マイクロコントローラー市場および電源管理IC市場用のものを含む設計および製造)が含まれます。米国とヨーロッパ諸国は、ドローン製造業界および防衛セクター向けのこれらの高度なコンポーネントを調達する主要な輸入国であり、同時に高価値の知的財産と設計専門知識も提供しています。

特に米国と中国間の最近の地政学的な緊張は、貿易フローと関税構造に大きな影響を与えています。電子部品と技術移転に対する関税の導入は、特定のドローンチップの輸入コストを増加させ、価格の変動を引き起こし、メーカーにサプライチェーンの多様化を検討させる原因となっています。例えば、中国で製造されたチップに対する関税は、一部のドローンメーカーに東南アジアまたは自国市場のサプライヤーを探させる原因となり、生産コストの増加または製品発売の遅延につながる可能性があります。高度な技術と知的財産保護措置に対する輸出規制のような非関税障壁も、重要な役割を果たしています。これらの制限は、特定の地域またはエンドユーザーへの最先端ドローンチップの入手可能性を制限する可能性があり、各国のドローンプログラムの技術的能力と、産業用ドローン市場およびコンシューマー向けドローン市場の世界的な競争力に直接影響を与えます。さらに、高度なMEMSセンサー市場コンポーネントや特定の高性能プロセッサーのような、非常に特殊化されたコンポーネントの単一ソースサプライヤーへの依存は、貿易紛争、自然災害、または地政学的なイベントによる混乱に対して市場を脆弱にし、回復力のあるサプライチェーン戦略の必要性を強調しています。

ドローンチップ市場における価格ダイナミクスは、技術的な洗練度、製造コスト、競争の激しさ、需要と供給のバランスの複雑な相互作用によって特徴付けられています。ドローンチップの平均販売価格(ASP)は、主にチップの機能とパフォーマンスによってセグメント化された広範囲にわたる範囲を示します。高度なビジョン処理、AIアクセラレーション、複雑なフライトコントロール(例:ビジョンプロセッサー市場および組み込みAI市場)のような、ハイエンドで特殊なチップは、集中的な研究開発、高度な製造プロセス、および低い生産量のため、著しく高いASPを誇ります。逆に、基本的なマイクロコントローラーや電源管理IC(マイクロコントローラー市場および電源管理IC市場に関連)のような、よりコモディティ化されたチップは、高ボリューム生産と激しい競争のために、より大きな価格圧力に直面しています。

バリューチェーン全体にわたる利益構造は、大きく異なります。チップ設計会社は、研究開発と知的財産に多額の投資を行い、専有アーキテクチャに対して高い利益を目指しています。ファブレス企業は製造をファウンドリにアウトソースしており、利益はウェーハコストと市場需要によって影響されます。ファウンドリは規模の経済で運営され、資本集約的な業務の効率性を目指しています。組み立て、テスト、パッケージング(ATP)サービスは、一般的に薄い利益で運営されています。下流のドローンメーカーは、特に競争の激しいコンシューマー向けドローン市場セグメントで、チップサプライヤーにコンポーネントコストの削減を継続的に要求しており、これは半導体市場バリューチェーン全体でサプライヤーの利益を圧迫する可能性があります。

ドローンチップ製造における主要なコストレバーには、最先端ノードでは多大なウェーハ製造コスト、および新しいアーキテクチャを開発し高度な機能統合するために必要な多額の研究開発費が含まれます。特にコンパクトでマルチダイソリューションのパッケージングの複雑さもコストに追加されます。Qualcomm、Intel、NVIDIAのような主要プレイヤーが市場シェアを争う、激しい競争環境は、一貫して価格圧力を推進しています。これは、技術的な差別化が狭まるセグメントで特に顕著であり、メーカーは価格と効率で競争することを余儀なくされます。さらに、原材料(例:シリコン、希土類元素)および製造能力のコモディティサイクルは、時折コンポーネントコストに影響を与え、チップメーカーの収益性に影響を与え、より広範な半導体市場での価格設定戦略に影響を与えます。エッジコンピューティング市場および高度なMEMSセンサー市場コンポーネント向けの高度に統合されたソリューションの需要も、特殊チップのコストを増加させますが、人気のあるドローンモデルのボリューム生産は、時間の経過とともに価格の下落につながる可能性があります。

日本のドローンチップ市場は、堅調な成長と高度な技術への関心を特徴としています。市場規模は、グローバル市場の成長率(13.4% CAGR)を反映し、今後数年間で着実に拡大すると予想されます。日本の経済は、一般的に成熟した市場であり、技術革新と高付加価値製品への強い重点を置いています。この特徴は、ドローンチップ市場にも表れており、単なる低コストよりも、パフォーマンス、信頼性、および特定のアプリケーションへの適合性が重視されます。

日本市場では、DJI Japanのような海外企業の子会社が、コンシューマーおよび一部の産業用ドローンセグメントで強い存在感を示していますが、国産企業も重要な役割を果たしています。例えば、ソニーグループは、高性能イメージセンサーや、ドローンに搭載される可能性のある高度な半導体コンポーネントを提供しています。また、NECや富士通のような大手テクノロジー企業は、AI、通信、およびデータ処理ソリューションをドローンシステムに統合する能力において、間接的または直接的に貢献しています。これらの企業は、日本の厳格な品質基準と、国内の産業アプリケーション(インフラ点検、農業、災害対応など)への深い理解に基づいたソリューションを提供しています。

日本の規制および標準フレームワークとしては、ドローン関連では、航空法に基づく無人航空機の飛行規制や、電波法に基づく無線設備規制が直接的に関連します。また、安全性と相互運用性を確保するために、JIS(日本産業規格)の遵守が、様々な電子部品に求められる場合があります。食品衛生法のような他の規制は、例えば、ドローンによる農薬散布や食品配達といった特定のアプリケーションで関連する可能性があります。PSEマークのような電気用品安全法に関連する認証も、ドローンに搭載される電源関連部品に適用される場合があります。

日本の流通チャネルは、伝統的な商社や代理店を通じて、産業用ドローンやそのコンポーネントが供給されることが多いです。コンシューマー市場では、オンライン小売業者や家電量販店が主要なチャネルとなっています。日本の消費者は、製品の品質、安全性、および信頼性を重視する傾向があり、技術的な仕様だけでなく、ブランドの評判やアフターサービスも購入決定に影響を与えます。また、環境への配慮や、プライバシー保護といった倫理的な側面も、ドローン技術の受容において考慮される要素となっています。

市場規模に関する具体的な円換算の数字は、元のレポートに記載されていませんが、グローバル市場規模である253億ドル(2024年推定)を、例えば1ドル=150円で換算すると、約3兆8000億円に相当すると考えられます。このうち、日本市場のシェアは、アジア太平洋地域全体の約40%という概算から、かなりの割合を占めると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ドローンチップ:用途別、種類別、地域別予測 2026-2034年」に関する本市場調査レポートは、非常に正確で実用的な洞察を提供するために、堅牢で多角的な調査方法論を活用しています。当社のÇÖZÜMは、厳格な一次および二次調査手法、洗練された需要モデリング、包括的なデータ検証を統合しており、推定データ精度レベルは85-90%を保証します。すべての市場データと予測は、購入日現在まで細心の注意を払って更新されており、最新の市場力学と技術進歩を反映しています。

当社のÇÖZÜM哲学は、一次調査への70-80%の依存を強調しており、20-30%の徹底的な二次調査で補完されています。この戦略的な分割により、業界関係者から直接市場のニュアンスを深く理解できると同時に、信頼できる公表データに裏付けられた調査結果が得られます。

一次調査は、当社のÇÖZÜMの基盤を形成し、データ収集活動の約70%を占めます。これには、ドローンチップのバリューチェーン全体にわたる主要オピニオンリーダー(KOL)、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。当社のÇÖZÜMは、市場トレンド、競合環境、技術進歩、価格戦略、サプライチェーンの力学、および将来の見通しに関する直接的な情報を収集するために構造化されています。

インタビューされた主要なステークホルダーは次のとおりです。

参加者は、ドローンチップエコシステムのさまざまなセグメントを代表するように細心の注意を払って選択されており、それには以下が含まれます。

この直接的な関与は、市場の鼓動に関する比類のない洞察を提供し、二次的な調査結果を検証し、まだ広く文書化されていない新興トレンドを明らかにします。

二次調査は、データ収集の約30%を占め、市場、その過去の業績、および競合環境の包括的な概要を提供する基盤層として機能します。このフェーズでは、幅広い信頼できるソースからの広範なデータマイニングが行われ、その後、厳格な相互参照とベンチマーキングが行われます。

当社の二次調査ソースには、以下が含まれますが、これらに限定されません。

この市場に不可欠な、世界的に認められた業界団体および規制機関には、以下が含まれます。

当社のÇÖZÜMの整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。

当社の市場推定は、トップダウンとボトムアップのÇÖZÜMの組み合わせに依存しており、マルチレベルのデータ三角測量によって強化されています。このアプローチにより、すべてのセグメントにわたって堅牢で正当な市場規模と予測値が保証されます。

ボトムアップアプローチ:このÇÖZÜMは、最小の識別可能な市場単位からデータを集計することによって市場規模を推定します。ドローンチップ市場の場合、これには以下が含まれます。

トップダウンアプローチ:このÇÖZÜMは、より広範な市場推定(例:世界のドローン市場価値)から開始し、市場インテリジェンスと専門家比率を使用して、特定のセグメント(ドローンチップ、タイプ別、用途別、地域別)に分解します。

データ三角測量:一次および二次ソースから収集されたすべてのデータは、複数のポイントを通じて相互参照および検証されます。これには、最も正確で一貫した市場数値を導き出すために、さまざまなソース、ÇÖZÜM、および専門家の意見からの調査結果を比較することが含まれます。矛盾は特定され、調査され、さらなる調査と専門家との協議を通じて調整されます。

データ整合性と精度への当社のÇÖZÜMは最優先事項です。レポートで提示されるすべての定量的および定性的な洞察に対して、85-90%の推定データ精度レベルを保証します。これは、厳格な多段階検証プロセスを通じて達成されます。

アジア太平洋地域は、中国などの国における堅調な製造基盤と、民間および産業用ドローンの採用増加により、ドローンチップ市場において顕著な成長の可能性を示しています。この地域の市場シェアは、世界の市場の45%を占めると推定されています。

ドローンチップ市場は、アプリケーション別に民間ドローンと産業用ドローンにセグメント化されており、これらは主要な需要ドライバーです。製品タイプには、包括的なドローン機能に不可欠なマスターコントロールチップ、ビジョンチップ、パワーチップが含まれます。

飛行制限、空域管理、プライバシー法などのドローン使用に関する規制フレームワークは、ドローンチップの需要に直接影響します。進化する国際的および国内のドローン規制への準拠は、チップメーカーの市場参入と製品開発サイクルに影響を与える可能性があります。

小型化、自律飛行のためのAI統合、エッジコンピューティング機能は、ドローンチップに影響を与える破壊的技術です。これらの進歩は、NVIDIAやQualcommのような企業がイノベーションをリードする、より強力で効率的な処理ユニットへの需要を牽引しています。

ドローンチップ市場のCAGR 13.4%は、物流、監視、農業、防衛分野でのドローンの採用増加によって推進されています。電子機器の小型化、バッテリー寿命の向上、自律運用に向けたAI/MLの進歩が、主要な需要触媒として機能しています。

半導体製造とドローン組立におけるサプライチェーンが集中しているため、世界の貿易フローはドローンチップ業界に大きな影響を与えます。中国と米国の主要なチップ製造国間の輸出入政策と関税は、世界中のドローンチップコンポーネントの価格、入手可能性、リードタイムに影響を与えます。