1. ドローン・スウォーム・システム市場が直面する主要な課題は何ですか?

課題には、自律型兵器システムに関する規制上のハードル、倫理的な懸念、高度なAIとネットワーキングに関連する高額な研究開発費が含まれます。システム間の相互運用性とサイバー脅威に対するセキュリティも、防衛組織による統合と展開にとって大きな障害となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ドローン・スウォーム・システム

ドローン・スウォーム・システムSenior Research Analyst

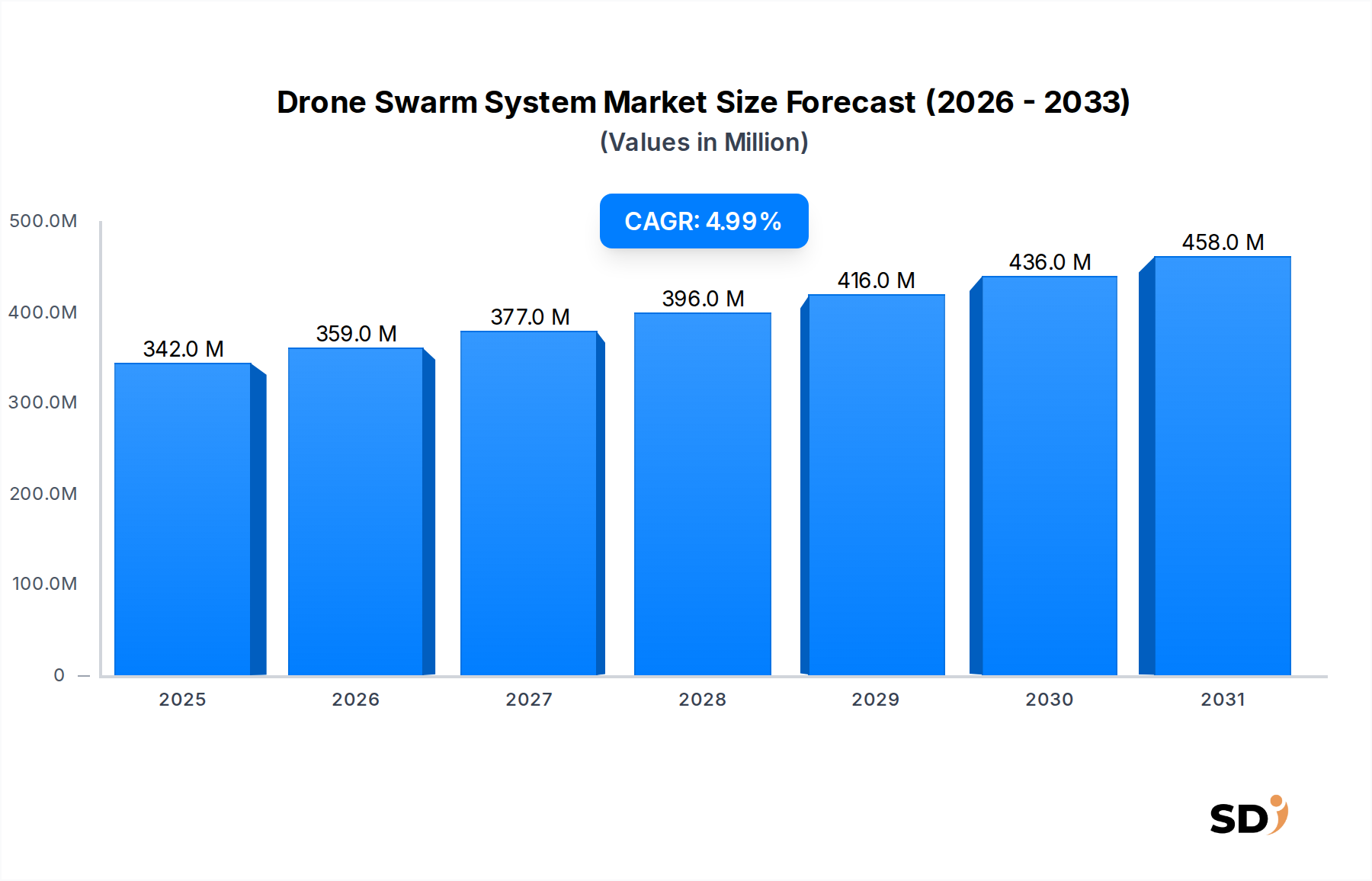

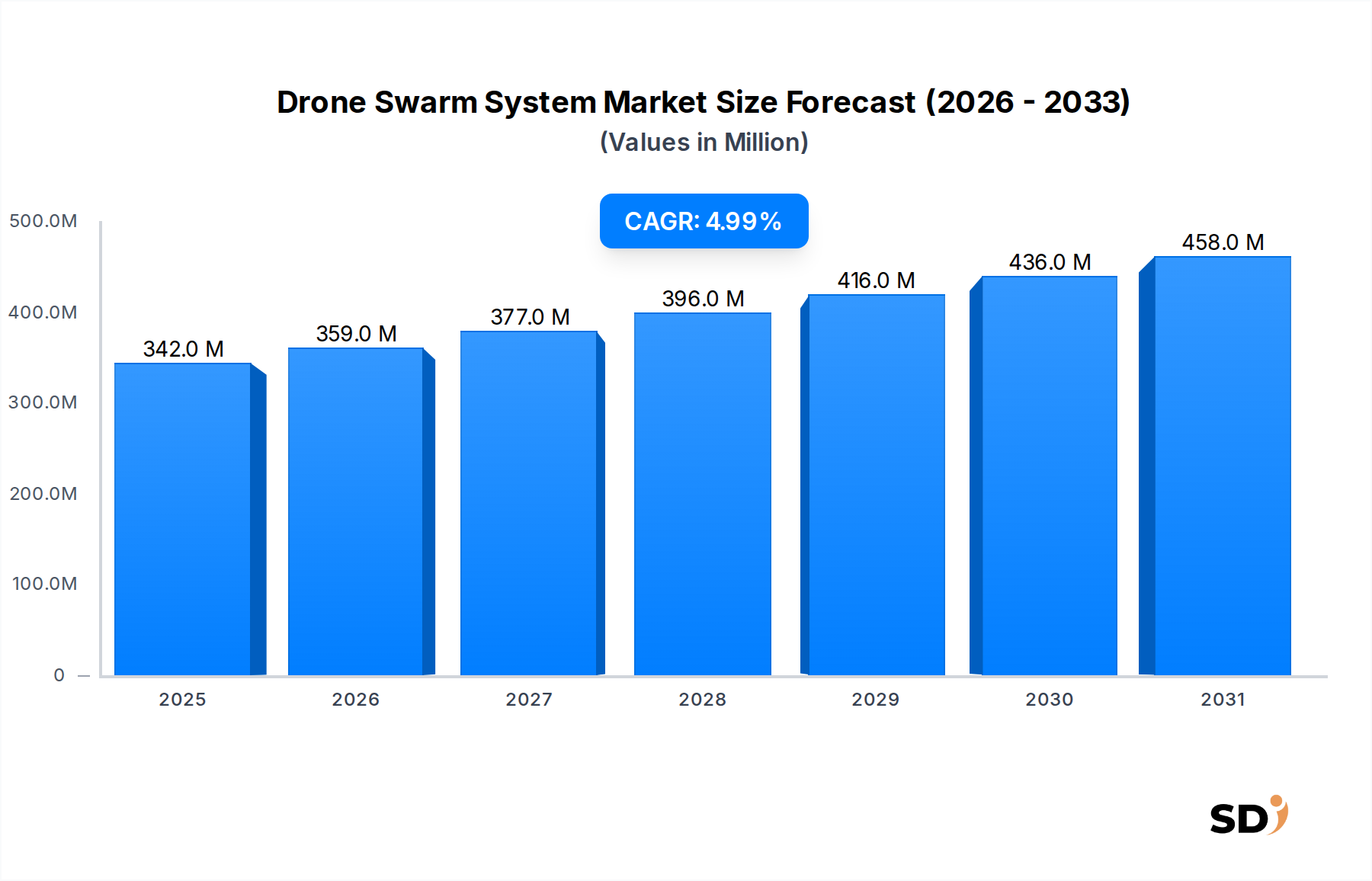

ドローン・スウォーム・システム市場は、地政学的な緊張の高まり、人工知能の進歩、現代の戦争における状況認識と精密攻撃能力の向上という必要性によって、変革期を迎えています。2023年の推定3億4200万ドルと評価されたこの市場は、2034年までに年平均成長率(CAGR)5%で成長し、約5億8510万ドルに達すると予測されています。この成長軌道は、軍の近代化に向けた世界的な推進、自律技術の統合の増加、そして費用対効果が高く、スケーラブルで再構成可能な防衛資産の需要といった要因の融合に支えられています。

ドローン・スウォーム・システムの展開は、敵の防衛を圧倒する、複雑な偵察任務を遂行する、回復力のある通信中継を提供するなど、独自の運用上の利点を提供します。より広範な無人航空機市場は、洗練されたスウォーム能力の開発と普及の基盤となるエコシステムとして機能します。主な需要ドライバーには、特に防衛技術市場における軍事支出の増加が含まれており、各国は高度なISR(情報・監視・偵察)および攻撃プラットフォームに巨額を投資しています。集団的意思決定、分散型センシング、調整された機動のための堅牢なアルゴリズムの開発は極めて重要であり、自律システム市場からの多大な貢献があります。さらに、防衛分野における人工知能市場の急速な進化により、ドローン・スウォームはより自律的に運用できるようになり、動的な環境に適応し、最小限の人間の介入で複雑な任務を遂行できるようになっています。インテリジェントでネットワーク化されたシステムへのこの移行は、技術的優位性を維持し、多様な安全保障上の脅威に効果的に対応することを目指す、世界の防衛機関にとって戦略的な必須事項となっています。将来の展望は、対スウォーム技術、強化された人間とスウォームの連携、およびマルチドメイン統合に焦点を当てた研究開発への継続的な投資を示しており、市場の成長軌道をさらに確固たるものにしています。

新興ながら急速に進化するドローン・スウォーム・システム市場において、偵察ドローン・スウォーム・セグメントは、現代の軍事およびセキュリティ運用における即時的かつ広範な適用性から、現在優位なシェアを占めていると特定されています。サブセグメントの正確な収益データはまだ出現していますが、高度な情報・監視・偵察(ISR)能力に対する需要は、偵察ドローン市場の強力な基盤を提供します。これらのスウォームは、広大な地域をカバーし、人的資源へのリスクを低減して紛争空域に侵入し、ターゲットまたは関心領域の持続的な監視を提供するという比類のない利点を提供します。複数のスペクトルにわたるリアルタイムで高忠実度のデータを収集する能力は、戦略的意思決定と戦術的実行のための重要な推進力となります。

この優位性は、いくつかの運用上の必須事項に起因します。偵察スウォームは、戦闘損傷評価、ターゲット取得、国境パトロール、海上監視、複雑な都市または遠隔環境でのマッピングなどのタスクを実行できます。個々のユニットの損失がミッションの成功を必ずしも損なわないため、その分散型性質は生存性を向上させます。これは、単一の高価値資産とは対照的です。Lockheed Martin、Northrop Grumman、Elbit Systemsなどのドローン・スウォーム・システム市場の主要プレーヤーは、このセグメントに多額の投資を行っており、航空宇宙および防衛エレクトロニクスの専門知識を活用して、高度なセンサーペイロードと洗練されたデータ融合アルゴリズムを開発しています。高度なセンサー技術市場のイノベーション(ハイパースペクトルイメージング、LiDAR、電子戦センサーなど)の統合は、これらのスウォームのデータ収集能力を向上させるために不可欠です。

さらに、洗練されたコマンド・アンド・コントロール・システム市場ソリューションの進化は、偵察スウォームの運用効率を直接サポートしており、オペレーターは多数のドローンを同時に管理しながら、大量の受信データを処理できます。偵察スウォームの市場シェアは、継続的な地政学的不安定、国境警備の必要性の増加、および予防的および対応的な措置のための実行可能なインテリジェンスへの依存の高まりによって、成長を続けると予想されます。攻撃および妨害スウォームは将来の成長分野を表していますが、ISR能力の確立された運用要件は、偵察アプリケーションを主要な収益生成者として、またドローン・スウォーム・システム市場における初期展開および技術的洗練の主な焦点として位置づけています。

ドローン・スウォーム・システム市場は、主にいくつかの重要な要因によって推進されており、それぞれがその加速された採用と技術的進歩に大きく貢献しています。主なドライバーは、世界的な地政学的な緊張と地域紛争のエスカレーションであり、各国は高度で非対称な防衛能力を模索するようになっています。進行中の軍備近代化と、より優れた偵察、監視、ターゲット取得(RSTA)の必要性は、ドローン・スウォーム技術への多額の投資を推進しています。最近の防衛支出報告によると、世界の軍事支出は2023年に実質で3.7%増加し、過去最高の2兆2400億ドルに達し、そのかなりの部分が無人システムおよび自律プラットフォームに割り当てられており、ドローン・スウォーム・システム市場に直接利益をもたらしています。

もう一つの重要なドライバーは、人工知能(AI)と機械学習(ML)の急速な技術進歩です。これらのイノベーションは、ドローン・スウォームの運用上の実現可能性の根幹をなし、集団的意思決定、自己組織化、適応的なミッション実行などの複雑な行動を可能にします。防衛分野における人工知能市場は、大幅な研究開発投資を見ており、人間のオペレーターの認知負荷を軽減しながらスウォームの効果を高めるスウォーム知能アルゴリズムのブレークスルーにつながっています。これにより、洗練された調整と回復力が促進され、高度な敵防衛を克服するために不可欠です。さらに、急成長するロボット技術市場は、堅牢なドローン・スウォーム・システムに不可欠なコンポーネントである、ますます機敏で耐久性があり、費用対効果の高いドローン・プラットフォームを提供することで大きく貢献しています。

最後に、紛争地域における生存性と運用柔軟性の向上への需要が重要なドライバーです。スウォームは、その性質上、冗長性と回復力を提供し、従来の有人または大型無人航空機と比較して単一障害点への脆弱性が低くなっています。この固有の利点は、防衛戦略家が人間のパイロットや高価値資産にとってリスクが高すぎると見なされるミッションのためにスウォーム・システムを検討するよう促します。持続的なプレゼンス、迅速な対応、および高度な防空システムを圧倒する能力の必要性は、ドローン・スウォーム・システム市場の成長をさらに支え、将来の軍事教義の重要なコンポーネントとしてのその地位を確固たるものにしています。

ドローン・スウォーム・システム市場の競争環境は、確立された防衛請負業者、新興テクノロジー企業、政府の研究機関の混合によって特徴づけられ、すべてがこの急速に進化する分野でのリーダーシップを競っています。洗練されたスウォーム知能、通信プロトコル、および対スウォーム対策を開発するために、戦略的協力と堅牢な研究開発投資が最優先事項です。技術の機密性を考慮すると、主要なプレーヤーの多くは、より広範な航空宇宙・防衛市場内で運営されています。

ドローン・スウォーム・システム市場は、防衛請負業者および政府機関による激しい研究、開発、および戦略的ポジショニングを反映した活発な活動を見てきました。過去数年間の主要なマイルストーンは、この技術の急速な進歩を強調しています。

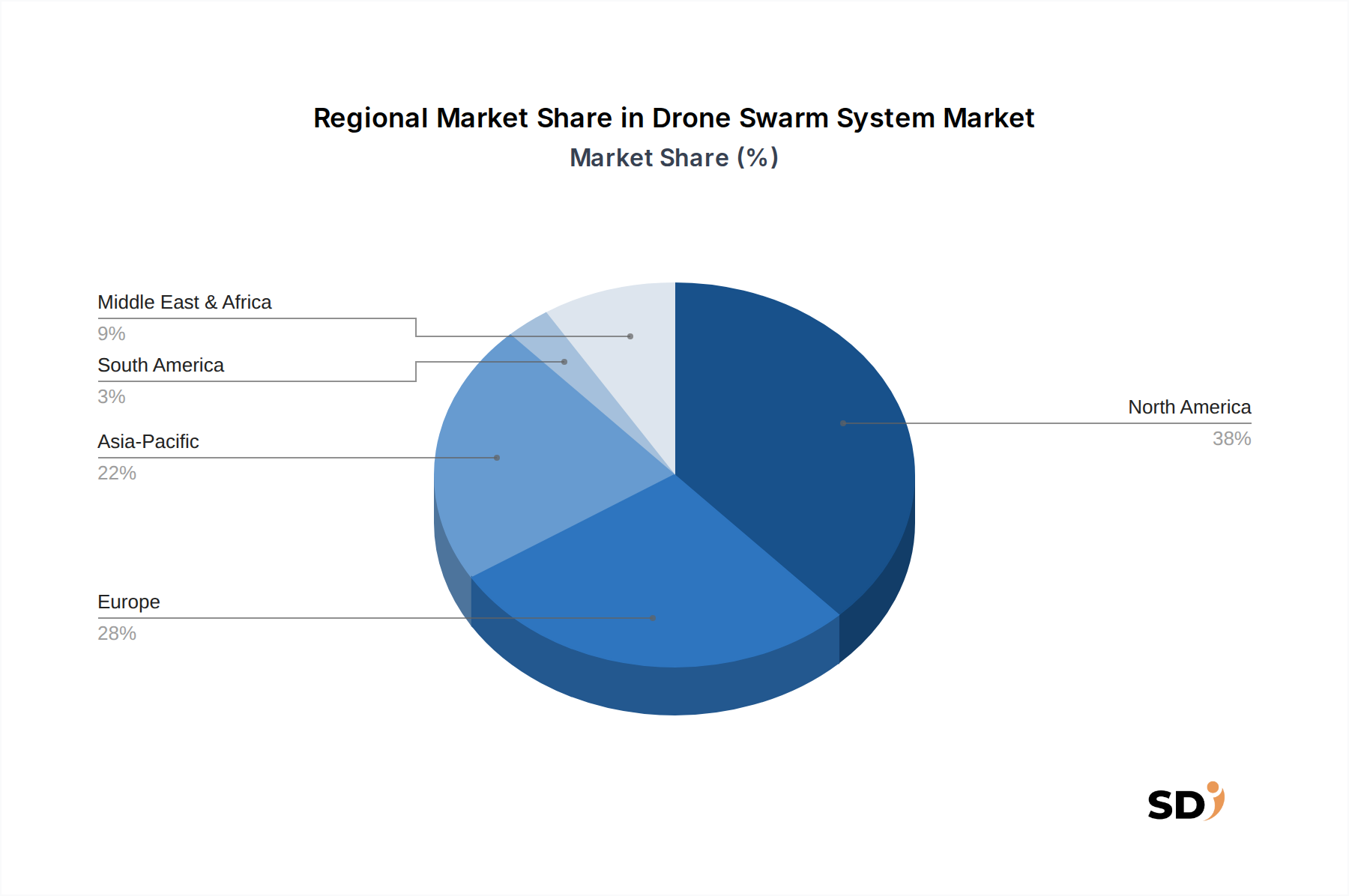

ドローン・スウォーム・システム市場は、防衛支出の優先順位、地政学的な景観、および技術的能力に影響される、多様な地域での採用と成長プロファイルを示しています。グローバルではありますが、主要な地域がイノベーションと展開を推進しています。

北米は、ドローン・スウォーム・システム市場で最大の収益シェアを占めています。この優位性は、主に多額の防衛予算、DARPAなどの組織による広範な研究開発イニシアチブ、およびLockheed Martin、Northrop Grumman、Boeingなどの主要な航空宇宙・防衛請負業者の存在によるものです。この地域は、技術的優位性を維持し、高度な防衛技術市場ソリューションを軍事教義に統合することに焦点を当てており、継続的な投資を推進しています。北米は、複雑な戦場での高度なISRおよび精密攻撃能力の必要性によって推進される、着実なイノベーションと統合努力を持つ成熟した市場と見なされています。そのCAGRは、2034年まで約4.5%と推定されています。

アジア太平洋は、ドローン・スウォーム・システム市場で最も急速に成長している地域になると予測されており、CAGRは6.5%と推定されています。この急速な拡大は、地域的な緊張の高まり、中国、インド、韓国などの国々での大規模な軍備近代化プログラム、および国内防衛能力への投資の増加によって牽引されています。この地域の大きくて成長している無人航空機市場は、スウォーム技術の採用と開発のための肥沃な土壌を提供します。主な需要ドライバーには、国境警備、海上監視、および潜在的な敵に対する非対称的な利点の追求が含まれます。各国は高度な自律システムを積極的に開発および展開しています。

ヨーロッパは、協力的な防衛イニシアチブと、NATOフレームワーク内での高度な自律システムの統合への注目の高まりによって特徴づけられる、重要な市場を表しています。フランス、英国、ドイツなどの国々は、しばしば多国籍プログラムを通じて、ドローン・スウォームの研究開発に投資しています。需要は、集団的安全保障上の懸念、平和維持活動、および状況認識の向上の必要性によって推進されています。ヨーロッパのCAGRは約5.2%と推定されており、倫理的なAIと自律型兵器システムを規制する枠組みに重点が置かれています。

中東・アフリカ(MEA)は、CAGR6.0%と推定される substantial な成長の可能性を持つ新興市場です。この地域はかなりの安全保障上の課題と地政学的な不安定に直面しており、防衛支出の増加と高度な監視、偵察、攻撃能力への強い需要につながっています。UAEやイスラエルなどの国々は、ドローン・スウォーム・システムを取得および開発するための国内防衛産業およびパートナーシップに多額の投資を行っています。この地域は、セキュリティと防衛のために新興の自律システム市場アプリケーションを積極的に模索しており、将来の市場拡大の重要な領域となっています。

ドローン・スウォーム・システム市場は、その主な軍事およびセキュリティアプリケーションにもかかわらず、持続可能性とESG(環境・社会・ガバナンス)の考慮事項の増大する圧力から免れることはできません。運用中の直接的な環境への影響は、大型有人航空機と比較して最小限のように見えるかもしれませんが、製造から廃棄までのドローン・スウォーム・システムのライフサイクル全体は、重要な課題をもたらします。製造業者は、ドローン・コンポーネント用のリサイクル可能な材料の使用、生産における廃棄物の削減、電子廃棄物または有害物質による環境汚染を防ぐための責任あるライフサイクル終了時の廃棄を確実にするなど、循環経済の原則を採用するように、ますます精査されています。さらに、個々のスウォームユニットとその充電インフラストラクチャのエネルギー効率が設計優先事項になり、展開と持続的な運用に関連するカーボンフットプリントを最小限に抑えることを目指しています。

社会およびガバナンスの面では、自律型兵器システムの倫理的な影響が最重要です。ドローン・スウォームの開発は、説明責任、人間の監視、および意図しないエスカレーションの可能性に関する深刻な疑問を提起します。ESG投資家は、責任あるAI開発へのコミットメント、国際人道法の遵守、および政府の防衛契約との関与における透明性に対する企業をますます精査しています。防衛分野における人工知能市場の企業は、厳格なテスト、堅牢な安全プロトコル、および致死性自律型兵器システムに対する意味のある人間の制御を保証するフレームワークを実証するように圧力を受けています。調達プロセスは、ESG基準を組み込み始めており、サプライチェーン全体で倫理的なAI原則、透明性のあるガバナンス、および持続可能な製造慣行へのコミットメントを実証できるサプライヤーを優先しています。これらのESGの圧力に対処することは、業界プレーヤーが軍事技術の境界を押し広げながらも、長期的な公共および投資家の信頼を確保するために不可欠です。

ドローン・スウォーム・システム市場における投資と資金調達活動は、現代の軍事教義におけるこの技術の戦略的重要性を示しており、過去2〜3年間で顕著な増加を見てきました。特定のベンチャー資金調達ラウンドは、技術の軍事的性質によりしばしば機密扱いされますが、傾向は、確立された防衛プライムと専門技術スタートアップ企業との間の堅牢な政府研究開発支出と戦略的パートナーシップを示しています。この資本の多くは、市場で一般的な従来のプライベートエクイティまたはベンチャーキャピタルラウンドではなく、防衛予算と高度な研究助成金を通じて流れています。

Lockheed Martin、Northrop Grumman、BAE Systemsなどのより広範な航空宇宙・防衛市場の主要な防衛請負業者は、大幅な内部研究開発資金を割り当て、洗練されたスウォーム能力を開発するために政府資金プログラム(例:DARPA、EU防衛基金)に参加しています。これには、自律的意思決定のためのAIアルゴリズム、ドローン間通信のための回復力のあるメッシュネットワーキング、および高度なペイロード統合への大幅な投資が含まれます。M&A活動は、この非常に専門化された、しばしば機密性の高いセグメントではそれほど頻繁ではありませんが、特定のスウォームコンポーネント、例えば高度なセンサー技術市場ソリューションや特殊なロボット技術市場プラットフォームに焦点を当てた小規模で革新的な企業に対する大手防衛企業による戦略的買収または株式投資が観察されています。例えば、偵察スウォーム用の小型で高性能なセンサーや、堅牢でエネルギー効率の高い推進システムを開発している企業は、特に魅力的なターゲットです。

最も多くの資本を引き付けているサブセグメントには、人間とスウォームの連携インターフェース、対スウォーム技術、マルチドメイン統合(空、陸、海)、および自律運用向けの倫理的AIフレームワークの開発に焦点を当てたものが含まれます。効果的なスウォーム管理のためのコマンド・アンド・コントロール・システム市場への関心の高まりも、かなりの投資を引き付けています。これらの投資は、敵対国のスウォームに対する堅牢な防御策を開発するだけでなく、攻撃的なスウォーム能力を開発するという必要性によって推進されており、双方向の投資ランドスケープを作成しています。全体として、資金調達環境は、短期的なリターンではなく、技術的優位性と運用上の優位性を確保することを目的とした長期的な戦略的投資によって特徴づけられます。

ドローン・スウォーム・システム市場における日本市場は、その高度な技術力と防衛・インフラ分野における効率化への強いニーズを背景に、着実に成長しています。市場規模は、グローバル市場と比較してまだ初期段階にありますが、将来的な拡大が見込まれます。日本の経済は、成熟しており、高齢化が進んでいるものの、技術革新と高付加価値製品への投資が経済成長の鍵となっています。この傾向は、ドローン・スウォーム・システムのような最先端技術にも当てはまり、生産性の向上、コスト削減、そして人的リスクの低減が期待される分野での導入が進むと考えられます。

日本国内では、防衛産業において三菱重工業や川崎重工業などの大手重工業メーカーが、無人システムや自律技術の研究開発に注力しています。また、インフラ点検や災害対応などの民生分野では、ヤマハ発動機やDJIの日本法人などが、多様なドローン・ソリューションを提供しており、スウォーム技術への応用も期待されます。これらの企業は、日本国内での高度な技術開発能力と、グローバルなサプライチェーンへのアクセスを兼ね備えています。日本のサプライヤーは、しばしば、その技術的専門知識と品質へのコミットメントで知られています。

日本におけるドローン・スウォーム・システムに関連する規制や基準としては、航空法に基づく無人航空機の飛行規制が最も重要です。また、電波法による無線通信の規制、個人情報保護法によるデータ取得・利用時の留意点、そしてセキュリティ関連法規なども考慮される必要があります。これらの規制は、製品の設計、製造、および運用方法に影響を与え、特に公共の安全とセキュリティが重視される分野では、厳格な遵守が求められます。食品衛生法などの特定の業界規制は、この市場には直接適用されない可能性が高いですが、関連するセンサー技術やデータ処理には適用される場合があります。

日本の流通チャネルは、直接販売、専門代理店、システムインテグレーターなどを通じた多岐にわたる形態をとっています。消費者の行動パターンとしては、製品の信頼性、安全性、そして長期的なサポートを重視する傾向があります。特に公共機関や大手企業では、製品のライフサイクル全体にわたるサポート体制が重要な判断基準となります。また、導入コストだけでなく、運用・保守コストを含めたトータルコスト・オブ・オーナーシップ(TCO)への関心も高まっています。経済産業省の「2022年度(令和4年度)無人化・自動化等による生産性向上に向けた取組支援事業」などの補助金制度は、市場の初期導入を促進する可能性があります。

日本市場におけるドローン・スウォーム・システムの市場規模は、約100億円から200億円程度と推定されており、今後5年間で年平均成長率6〜8%で成長すると見込まれています。この成長は、政府による防衛費の増加、インフラ老朽化対策、および自然災害への対応能力強化への投資によって後押しされると考えられます。例えば、2023年度の日本の防衛費は6兆8000億円を超え、無人化・自律化技術への投資が強化されています。この成長軌道は、市場の成熟度と、最先端技術への日本の投資意欲を反映しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、市場分析の基盤を形成し、総調査努力の約70~80%を占めます。この集中的なアプローチにより、ドローン・スウォーム・システムのエコシステム全体にわたる業界専門家や主要なステークホルダーから、リアルタイムの市場動向、ニュアンスのとれた視点、および検証済みの洞察を直接捉えることができます。電話会議、仮想会議、アンケート調査による詳細な半構造化インタビューを通じて実施される当社の一次調査は、グローバルな専門家ネットワークに及びます。

一次調査の主要な参加者には、ドローン・スウォーム・システムのエコシステムにとって重要な、多種多様な企業が含まれます。

当社のインタビュー対象者は、技術開発、市場動向、競争環境、規制環境についての包括的な理解を提供するために慎重に選ばれています。一次調査に関与するステークホルダーには、以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 先端プログラム担当ディレクター(防衛/航空宇宙) | 30% |

| 最高技術責任者(ドローン・メーカー) | 25% |

| 自律システム開発担当責任者 | 25% |

| 調達担当者(軍事/政府機関) | 20% |

| Company Type | Representation (%) |

|---|---|

| ドローン・システム・メーカー | 30% |

| AI & スウォーム制御ソフトウェア開発者 | 25% |

| ペイロード & センサー・メーカー | 20% |

| 防衛・統合業者 | 15% |

| 航空宇宙・防衛OEM | 10% |

堅牢な一次調査を補完するために、二次調査は当社の方法論の20~30%を占め、基礎データを提供し、一次調査の結果を検証し、広範な業界ベンチマーキングを提供します。この段階では、信頼できる情報源からの公開データを厳密にレビューし、包括的な市場概況と歴史的文脈を確立します。

当社の二次調査は、以下を含むがこれらに限定されない、広範なプレミアム金融データベースおよび権威ある出版物を活用しています。

さらに、政府の出版物、組織のレポート、および評判の良い業界団体からのデータを綿密に分析し、偏りのないデータ主導のアプローチを保証します。そのような情報源の例としては、以下が挙げられます。

すべてのデータは体系的に相互参照され、購入日まで更新されるため、最新かつ関連性の高い情報が分析に統合されます。

当社の市場推定プロセスは、トップダウンとボトムアップのメソッドを巧みに組み合わせ、多層的なデータトライアンギュレーションによって強化され、最大限の正確性と信頼性を確保します。トップダウン・アプローチでは、マクロ経済要因、地政学的トレンド、防衛予算、および広範な技術採用率を分析して、市場全体の規模を予測します。同時に、ボトムアップ・アプローチでは、個々のセグメントおよびアプリケーションからのデータを綿密に集計して、市場全体の価値を構築します。

ボトムアップ市場サイジングに使用される主要な指標と変数は、以下のとおりです。

これらの詳細なデータ・ポイントは、回帰分析、年平均成長率(CAGR)計算、およびシナリオ分析などの統計モデリング技術を使用して、業界固有の成長ドライバーおよび制約を反映するように調整され、予測期間(2026~2034年)にわたって投影されます。

データ整合性と分析の厳密性に対する当社のコミットメントは最優先事項です。綿密な検証と厳格な品質チェックを通じて、85~90%の推定データ精度を保証します。すべてのデータ・ポイント、市場推定、および予測は、多段階の検証プロセスを経ています。

この堅牢な品質保証フレームワークにより、クライアントは、戦略的決定を支援するための、非常に信頼性の高い、実行可能で、正確な市場インテリジェンスを受け取ることができます。

課題には、自律型兵器システムに関する規制上のハードル、倫理的な懸念、高度なAIとネットワーキングに関連する高額な研究開発費が含まれます。システム間の相互運用性とサイバー脅威に対するセキュリティも、防衛組織による統合と展開にとって大きな障害となっています。

市場は、多様な運用環境を反映して、海上エリア、陸上エリア、空域の運用にアプリケーション別にセグメント化されています。タイプ別では、それぞれ異なる戦術的役割を果たす偵察ドローン・スウォーム、攻撃ドローン・スウォーム、妨害ドローン・スウォームが主要なセグメントに含まれます。

ドローン・スウォーム・システム業界における注目すべき発展には、自律性の向上を目的としたAIと協調アルゴリズムの進歩が含まれます。ロッキード・マーティンやEDGEなどの企業は、スウォームの協調、ミッション能力、対スウォーム技術の向上に向けた研究に継続的に投資しています。このイノベーションが、2034年までの市場の年平均5%という成長予測を牽引しています。

地域別の具体的な成長率は提供されていませんが、アジア太平洋地域、特に中国とインドは、防衛近代化への取り組みと自国技術開発の増加により、重要な成長地域として浮上しています。北米とヨーロッパは、ボーイングやBAEシステムズのような主要な防衛企業に牽引され、研究開発と展開において支配的な地位を維持しています。

参入における顕著な障壁には、研究開発のための莫大な資本要件、AI、ロボット工学、航空宇宙工学における高度な技術的専門知識の必要性、および厳格な規制と輸出管理が含まれます。ノースロップ・グラマンやDJIのような既存のプレイヤーは、既存の防衛契約と独自の技術から恩恵を受けています。

ドローン・スウォーム・システムにおける持続可能性は、主に自律型戦争における倫理的考慮事項と監視技術の責任ある使用に関連しています。製造業者は、製造プロセスの環境への影響を低減し、倫理的なデータガバナンスを確保することにますます焦点を当てていますが、防衛に焦点を当てていることを考えると、直接的なESG報告の詳細は限定的です。