1. ドローンGISマッピング市場における価格設定のトレンドはどのように進化していますか?

ドローンGISマッピング市場の価格設定は、ドローン技術の進歩とソフトウェア統合のコストに影響されます。初期のハードウェア投資は減少していますが、専門的なデータ処理および分析ソフトウェアはプレミアム価格を設定することが多く、複合的なコスト構造を生み出しています。サービスベースのモデルも、プロジェクト固有のソリューションを提供する形で普及しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

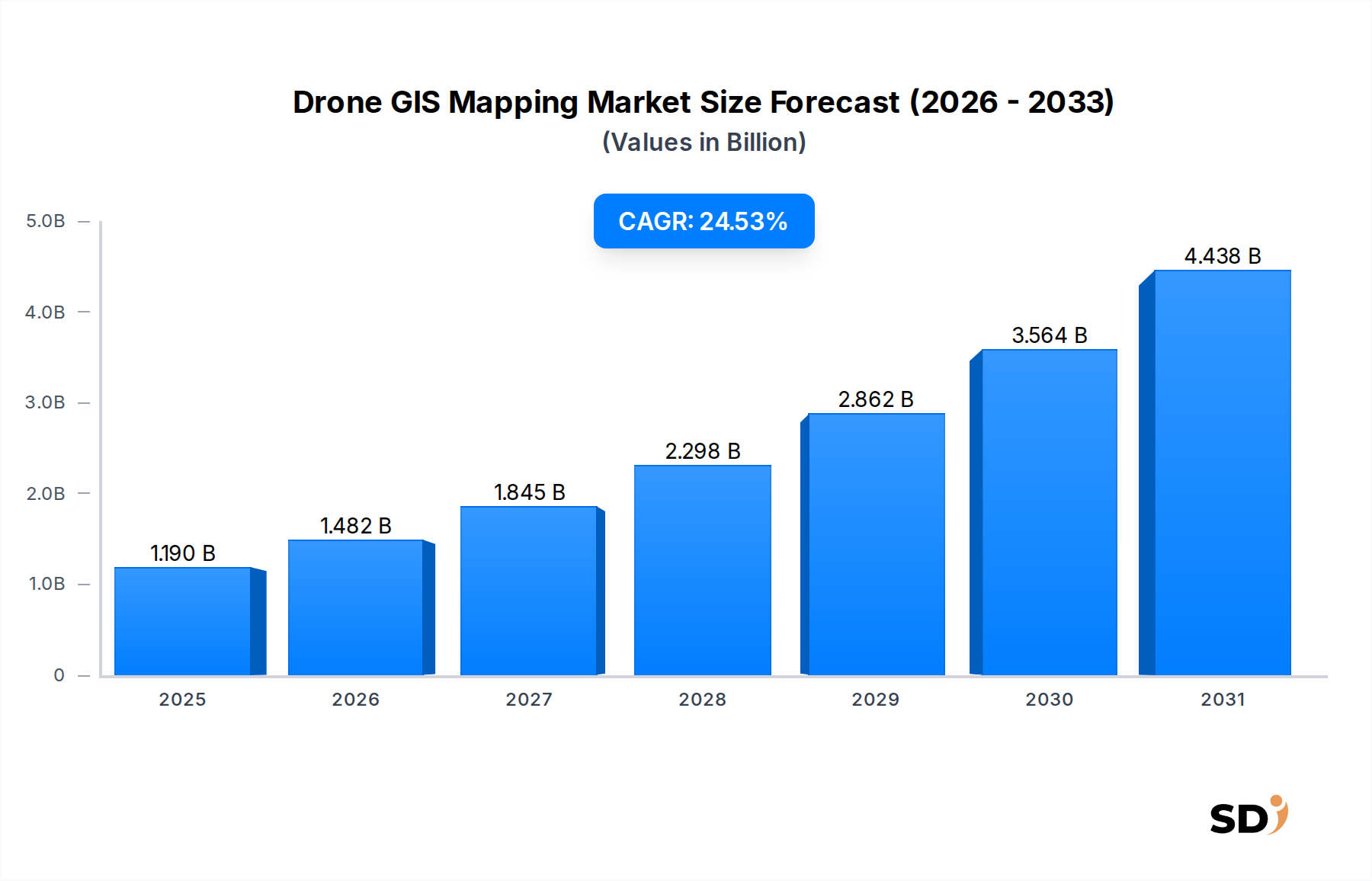

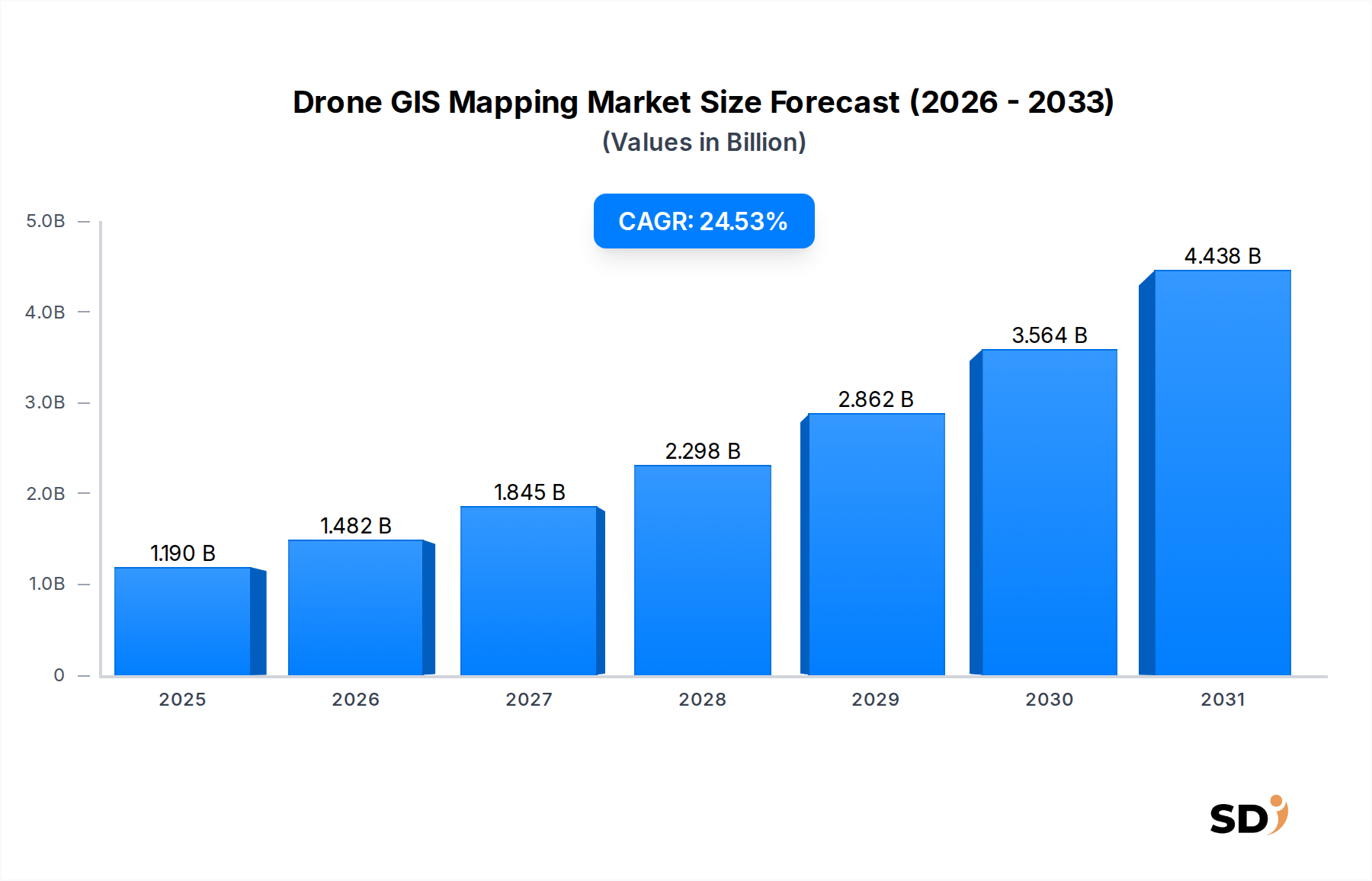

ドローンGISマッピング市場は、2025年に推定11億9,000万ドルと評価され、大幅な拡大が見込まれています。2032年までのCAGR(年平均成長率)は24.53%と予測され、市場評価額は55億6,000万ドルを超える見込みです。この著しい成長は、多様な産業分野における高精度で実用的な地理空間データへの需要の高まりによって主に牽引されています。コスト効率、優れたデータ解像度、迅速な展開、従来の測量方法と比較して向上した安全性といった、ドローンベースのマッピング固有の利点が、その広範な普及を推進しています。

主要な需要ドライバーには、都市開発とインフラプロジェクトの急速なペース、アグリテック市場における精密さの必要性、建設技術市場および鉱業分野におけるサイト監視の進化する要件が含まれます。ドローンの飛行時間延長、ペイロード容量増加、高度なセンサー統合などのドローンハードウェアにおける技術的進歩は、運用能力を継続的に向上させています。同時に、特に人工知能(AI)および機械学習(ML)アルゴリズムを組み込んだデータ処理ソフトウェアにおけるイノベーションは、生のドローンデータを洞察に富んだGIS互換フォーマットへの変換を合理化しています。無人航空機市場の高度化とペイロード技術の進歩の融合は、重要な推進要因となっています。さらに、ドローン技術と確立された地理情報システム市場プラットフォームとの統合は、相乗効果的な機会を生み出し、企業が既存の空間分析ワークフローに高解像度の航空データを直接統合することを可能にしています。市場の見通しは、継続的なイノベーション、拡大するアプリケーション分野、そして複雑なドローン運用を徐々に受け入れる進歩的な規制環境によって特徴づけられ、サービスプロバイダーとテクノロジー開発者の両方にとって新たな成長経路を切り開いており、引き続き非常に好意的です。

建設アプリケーションセグメントは、現在ドローンGISマッピング市場において significantな収益シェアを占めており、プロジェクトライフサイクル全体にわたる精密でリアルタイムな空間データへのセクター固有のニーズにより、その優位性を維持すると予測されています。GISマッピング機能を備えたドローンは、プロジェクトの開始から完了までの比類のない効率と精度を提供し、建設ワークフローに革命をもたらしています。初期の計画および設計段階では、ドローン由来の地形データは、正確なサイト調査、土量計算、および包括的な地形分析を促進します。これにより、 meticulousなプロジェクト計画が可能となり、エラーを最小限に抑え、リソース配分を最適化します。建設技術市場におけるドローン測量からの高解像度画像と3Dモデルの統合により、ステークホルダーは前例のない詳細さでプロジェクトサイトを視覚化でき、競合検出と設計検証に役立ちます。

建設段階では、ドローンGISマッピングは継続的な進捗監視に invaluableです。定期的な航空測量は、最新の視覚記録と地理空間データを提供し、プロジェクトマネージャーがスケジュールに対する建設進捗を追跡し、潜在的な遅延を特定し、完了した作業を検証できるようにします。このデータは、as-builtモデルの生成、設計図との比較、および仕様への準拠の確認に使用できます。さらに、ドローンは、人間の担当者をリスクにさらすことなく、高所構造物や危険区域などの到達困難なエリアの検査を実行することで、サイトの安全性を向上させます。品質管理のための熱画像検査や環境影響の監視も行うことができます。このセグメントの主要プレーヤーには、専門のドローンサービスプロバイダーおよび、Building Information Modeling(BIM)統合のためにドローンデータ活用している建設技術企業が含まれます。高速道路、橋、商業施設などの大規模インフラプロジェクトにおける在庫の正確な体積測定、進捗報告、および資産管理の需要は、建設セグメントの主要な地位をさらに強固にしています。業界がデジタル変革を続けるにつれて、ドローン技術、GIS、およびBIMプラットフォーム間の相乗効果は、建設セグメントの市場シェアをさらに統合し、特定の建設課題向けに調整されたハードウェアとフォトグラメトリソフトウェア市場ソリューションの両方で継続的なイノベーションを推進すると予想されます。

ドライバー:

制約:

ドローンGISマッピング市場は、専門サービスプロバイダー、ドローンメーカー、およびソフトウェア開発者の混合によって特徴づけられ、統合ソリューションを提供することによって市場シェアを争っています。この風景は断片的でありながらダイナミックであり、ハードウェアとソフトウェア機能における継続的なイノベーションが見られます。

ドローンGISマッピング市場における最近の進歩は、自動化の向上、データ品質の強化、およびより広範なアプリケーション統合に向けた共同の努力を反映しています。

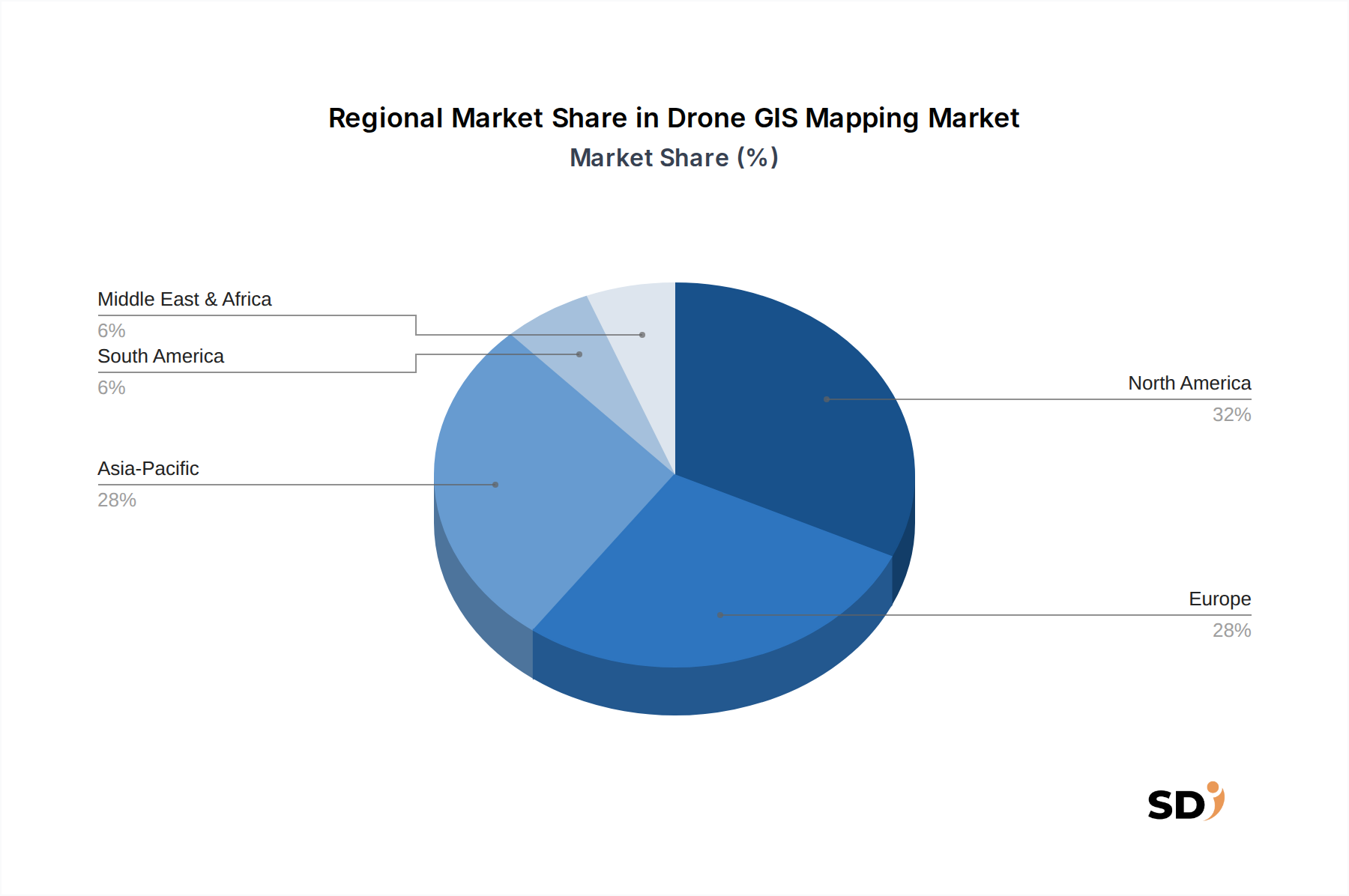

ドローンGISマッピング市場は、規制フレームワーク、産業開発、および技術的成熟度の影響を受けて、さまざまなグローバル地域で多様な成長軌道と採用率を示しています。4つの主要地域がこの状況を定義しています。

北米は、建設技術市場、インフラ検査、精密農業におけるドローン技術の早期採用により、現在市場で significantなシェアを占めています。特に米国は、比較的成熟した規制環境(例:FAAパート107)と、テクノロジー開発者およびサービスプロバイダーの強力なエコシステムから恩恵を受けています。この地域は、データ精度と既存の地理情報システム市場プラットフォームとの統合を重視しています。スマートシティイニシアチブへの継続的な投資と、環境監視および資産管理のためのドローンの広範な使用(特に高度なLiDAR技術市場アプリケーション)によって推進され、そのCAGRは堅調です。

ヨーロッパは、イノベーションと安全性のバランスをとる厳格かつ進化する規制(EASAフレームワーク)によって特徴づけられ、 substantialな市場シェアを占めています。ドイツ、フランス、英国などの国々は、都市計画、環境保護、インフラ開発のためのドローンGISマッピングの採用においてリーダーです。欧州市場では、アグリテック市場における精密マッピングと、鉄道および道路網をサポートする詳細な調査に対する強力な需要が見られます。フォトグラメトリソフトウェア市場のイノベーションも主要な推進要因であり、都市の地形マッピング市場ニーズの複雑さが増しています。この地域の持続可能な開発への注力も、ドローンベースの環境監視の需要を促進し、安定した成長に貢献しています。

アジア太平洋は、ドローンGISマッピング市場で最も急速に成長している地域として特定されています。中国、インド、日本、韓国などの国々は、急速な都市化、大規模なインフラプロジェクト、および工業化の増加を経験しており、これらは主要な需要ドライバーです。インドや中国などの国々の広大な農業セクターは、精密農業、作物健康状態の監視、土地管理のためにドローンをますます活用しています。技術採用を促進する政府のイニシアチブと、一部の地域における比較的制限の少ない規制は、市場拡大を加速させています。この地域における無人航空機市場の substantialな成長は、ドローンGISマッピングサービスの増加に直接つながります。

中東・アフリカ(MEA)は、新興でありながら急速に拡大している市場を表しています。GCC諸国における野心的な都市開発プロジェクト、石油・ガスインフラ監視、スマートシティイニシアチブによって牽引され、正確な航空データへの需要が急増しています。南アフリカも、特に鉱業と農業において重要な市場です。規制フレームワークはまだ成熟途上にありますが、この地域全体での高い経済成長とインフラ投資は significantな需要ドライバーであり、MEAがドローンベースの測量およびマッピング、特に大規模なリモートセンシング市場アプリケーションにおいて、強力な将来の成長を遂げるための地位を確立しています。

ドローンGISマッピング市場の規制および政策情勢は、その運用範囲と成長軌道の criticalな決定要因であり、主要な地理圏にわたる多様で進化するフレームワークによって特徴づけられます。国際民間航空機関(ICAO)のようなグローバル機関はガイダンスを提供しますが、米国連邦航空局(FAA)、欧州航空安全機関(EASA)、中国民用航空局(CAAC)などの国の航空当局(NAA)が特定のルールを確立しています。

北米では、FAAのパート107規制が商用ドローン運用を管理し、地上400フィート(AGL)未満および視線内(VLOS)での飛行を許可しています。リモートID義務化のような最近の政策変更は、航空安全とセキュリティを強化することを目的としており、フリート管理とデータプライバシーに影響を与えています。視線外(BVLOS)運用のようなより複雑な運用については、免除が必要であり、FAAはこれらのための経路を徐々に拡大しています。ドローンに特化していませんが、データプライバシー規制は、航空画像を通じて個人を特定できる情報の収集と処理に適用され、地理情報システム市場の実務家に影響を与えています。

ヨーロッパは、2021年に発効したEASAの統一ドローン規制の下で運営されています。これらの規制は、運用を「オープン」、「特定」、「認証」に分類し、リスクベースの承認への構造化されたアプローチを提供しています。「特定」カテゴリは、高度なGISマッピングに最も関連しており、運用承認または標準シナリオが必要です。一般データ保護規則(GDPR)は、ドローンマッピングを通じて個人データがどのように収集および処理されるかに大きく影響し、同意、データ保持、および透明性に関する厳格なガイドラインを課しています。これは、意図せず個人をキャプチャする可能性のある高解像度画像をドローンオペレーターがどのように処理するかに直接影響します。

アジア太平洋では、規制はかなり異なります。日本は、特に都市部に関して厳格なルールを持っていますが、中国やインドのような国々は、急増する無人航空機市場を管理するための包括的なフレームワークを開発しています。韓国は、登録および運用承認の堅牢なシステムを持っています。ASEANの多くの国は、詳細なドローンポリシーの策定の初期段階にあります。最近の傾向は、公共の安全と国家安全保障を確保しながらイノベーションを促進する方向性を示しており、しばしば新しいドローンアプリケーションのための制御されたテスト環境につながります。

ドローンGISマッピング市場における全体的な傾向は、国境を越えた運用を容易にするために国際的に規制を調和させると同時に、安全性、プライバシー、およびサイバーセキュリティに関する懸念に対処することです。将来の政策変更は、ドローンを国家空域にさらに統合し、リモート識別技術を標準化し、大規模なインフラストラクチャおよびリモートセンシング市場プロジェクトに criticalなBVLOS運用のためのより明確な経路を開発することに焦点を当てると予想されます。これらの進化する規制への準拠は、持続的な市場成長とイノベーションにとって paramountです。

ドローンGISマッピング市場のサプライチェーンは複雑であり、グローバル経済および地政学的な変動の影響を受けやすい多様なコンポーネントと原材料が関与しています。上流の依存関係は、特に高価値の電子部品と先進材料にとって significantであり、市場を混乱に対して脆弱にしています。

ドローンGISマッピングソリューションを推進する主要コンポーネントには、高解像度のイメージングセンサー市場(例:RGB、マルチスペクトル、熱)、特殊なLiDAR技術市場ペイロード、グローバルナビゲーション衛星システム(GNSS)レシーバー、フライトコントローラー(マイクロコントローラー、プロセッサー)、および推進システム(モーター、バッテリー)が含まれます。原材料には、ドローンモーターの永久磁石用のレアアース元素、高容量バッテリー用のリチウム、軽量で耐久性のあるエアフレーム用の炭素繊維または先進複合材が含まれます。フライトコントローラーと処理ユニットの基盤となる半導体産業は、近年深刻なサプライチェーンの混乱を経験しており、必須の電子部品のリードタイムの増加と価格の変動につながっています。

イメージングセンサー市場およびLiDAR技術市場コンポーネントは、しばしば高度に特殊化された光学ガラス、フォトディテクター、および複雑なマイクロ電気機械システム(MEMS)を伴います。これらのアイテムの調達リスクは、しばしば特定の東アジア地域に位置する数少ない主要メーカーへの依存に起因する可能性があります。これらの製造ハブでの地政学的な緊張または自然災害は、これらの重要な入力の可用性とコストに significantな影響を与える可能性があります。例えば、コンシューマーエレクトロニクスまたは自動車用半導体に対するグローバルな需要の急増は、ニッチなドローンコンポーネントの生産能力を奪い、特定のアイテムの納期に影響を与え、コストを15〜25%押し上げる可能性があります。

ドローンバッテリーに不可欠な材料であるリチウムの価格は、電気自動車市場の急増によって牽引され、極端な変動を示しています。リチウムカーボネート価格の急騰(例:2020年から2022年の間に500%増加)は、ドローン電源システムの製造コストに直接影響します。炭素繊維は、プロフェッショナルグレードのドローンの場合、ますます一般的になっていますが、依然として substantialな材料コストを占めており、価格は石油原料コストとエネルギー集約型の製造プロセスに敏感です。COVID-19パンデミック中に経験されたようなサプライチェーンの混乱は、ドローン製造の遅延と最終製品価格の上昇につながり、全体的な無人航空機市場、ひいてはドローンGISマッピング市場に影響を与えました。企業は、これらのリスクを軽減し、サプライチェーン内の回復力を強化するために、マルチソーシング戦略を採用し、可能な場所でのローカライズされた製造を検討することをますます進めています。

日本のドローンGISマッピング市場は、成熟したインフラ、厳格な品質基準、および技術革新への意欲に支えられて、着実に成長しています。市場規模は、国内の建設、農業、インフラ管理、および災害対応における需要の高まりを反映して、近年増加傾向にあります。特に、建設分野では、都市開発プロジェクトにおける高精度な測量、進捗管理、および安全監視のためにドローンGISマッピングが不可欠となっています。農業分野では、精密農業の導入が進み、作物の健康状態の監視、圃場のマッピング、および農薬散布の最適化にドローンが活用されています。政府によるスマートシティ構想やインフラ老朽化対策への投資も、市場拡大の追い風となっています。

日本市場においては、建設技術、インフラ管理、および農業技術分野で活動する国内企業および日本法人が主要な役割を果たしています。例えば、国内の建設企業は、自社でドローンソリューションを導入したり、専門のドローンサービスプロバイダーと提携したりしています。また、測量、マッピング、およびGISソフトウェア開発における日本の技術力は、高品質なソリューションの提供に貢献しています。具体的には、コマツ(建設機械大手)、ヤンマー(農業機械大手)、NTTデータ(ITサービス大手)などが、ドローン技術を活用したソリューション開発やサービス提供に関与しています。

日本のドローンGISマッピング市場に関連する規制や基準には、航空法に基づく無人航空機の飛行規制、電波法、個人情報保護法などがあります。特に、人口密集地域や重要インフラ上空での飛行には厳格な許可が必要であり、目視外飛行(BVLOS)や夜間飛行には特別な許可が求められます。また、測量分野では、国土地理院が定める測量基準や、各自治体が定める測量条例が適用される場合があります。これらの規制は、市場の成長を適度に制約する側面もありますが、安全かつ信頼性の高い運用を保証するために不可欠です。

日本の消費者の行動パターンとして、品質、信頼性、および詳細なデータ分析への高い要求が挙げられます。ドローンGISマッピングサービスを利用する企業は、単なる画像データだけでなく、そのデータから得られる実用的な洞察と、既存の業務システムへの統合能力を重視します。流通チャネルは、直接販売、代理店販売、およびクラウドベースのプラットフォームを通じたサービス提供など、多様化しています。大企業は直接サービスプロバイダーと契約することが多い一方、中小企業は、より手頃な価格のサブスクリプションモデルや、包括的なパッケージを提供するインテグレーターを通じてサービスを利用する傾向があります。また、地方自治体や研究機関との連携も、新しいアプリケーション開発や市場拡大の重要な経路となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 24.53% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の礎をなし、総調査努力の約75%を占めています。業界参加者とのこの集中的な質的および量的な関与は、二次的な調査結果の検証、 firsthand の市場インサイトの取得、新興トレンドの理解、および専有データの収集に不可欠です。当社の一次調査戦略には、バリューチェーンおよび地理的セグメント全体にわたる主要なオピニオンリーダー、意思決定者、および業界専門家との詳細な電話での議論、仮想会議、およびターゲットを絞った調査が含まれます。

インタビューされた主要なステークホルダーには、さまざまな企業や個人が含まれます。

企業の種類:

インタビューされた役職/ステークホルダー:

これらのやり取りにより、当社の分析は、業界を形成している人々から直接、現在の市場の現実、戦略的視点、および将来の成長軌道を反映することが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ジオスパスパシャルソリューション/測量ディレクター | 30% |

| ドローンオペレーション/UASプログラムマネージャー責任者 | 25% |

| CTO/製品開発担当副社長(テクノロジープロバイダー向け) | 25% |

| プロジェクトマネージャー、デジタル化/イノベーションリード | 20% |

| Company Type | Representation (%) |

|---|---|

| ドローンマッピングサービスプロバイダー | 30% |

| GISソフトウェアおよびプラットフォーム開発者 | 25% |

| UASハードウェアメーカー(マッピングに焦点を当てたもの) | 20% |

| センサーおよびペイロードメーカー | 15% |

| エンタープライズエンドユーザー(採用/統合リード) | 10% |

二次調査は、当社の全体的な調査方法論に約25%貢献し、基礎的なデータ、市場のコンテキスト、および競合状況分析を提供します。このフェーズでは、信頼できる公開および専有ソースから広範なデータ収集を行い、堅牢な統計ベースを構築します。当社の厳格な選択プロセスは、高いデータの整合性と関連性を保証します。

活用されたソースには以下が含まれます。

極めて重要なことに、当社の調査結果の独創性と独立性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。すべてのレポートは購入日までの日付で更新され、最新の情報が分析に組み込まれていることを保証します。

当社の市場推定は、トップダウンとボトムアップの方法論の相乗的な組み合わせを採用し、マルチレベルのデータ三角測量によって補完され、包括的で正確なサイジングを保証します。この二重アプローチは、市場機会を定量化するための堅牢なフレームワークを提供します。

トップダウンアプローチ: ドローンGISマッピングの総獲得可能市場(TAM)は、最初にマクロ経済指標、地域GDP成長、主要なアプリケーションセクター(エネルギー、建設、農業、鉱業)への投資トレンド、および全体的なドローン市場浸透を分析することによって推定されます。この包括的な推定は、二次調査および専門家インタビューに基づいて、アプリケーション、タイプ、および地理によって段階的にセグメント化されます。

ボトムアップアプローチ: この方法では、セグメント固有の細かいデータから市場規模を構築します。ボトムアップ計算に使用される主要なメトリックと変数は次のとおりです。

マルチレベルデータ三角測量: この重要なステップでは、一次インタビュー、二次データソース、および内部専有モデルから導き出された市場推定のクロスリファレンスと検証が含まれます。この反復プロセスは、不整合の特定、仮説の洗練、および最終的な市場数値がすべてのセグメンテーションレベル(アプリケーション、タイプ、および地域)で堅牢で一貫性があり、実際の市場ダイナミクスを反映していることを保証するのに役立ちます。

すべての市場数値は2026年から2034年の期間で予測されており、購入日までの関連性を保証するために継続的に更新されます。

当社の市場レポートのデータ精度レベルは、推定85-90%を保証します。この高い精度は、厳格な多段階品質保証プロセスを通じて達成されます。

ドローンGISマッピング市場の価格設定は、ドローン技術の進歩とソフトウェア統合のコストに影響されます。初期のハードウェア投資は減少していますが、専門的なデータ処理および分析ソフトウェアはプレミアム価格を設定することが多く、複合的なコスト構造を生み出しています。サービスベースのモデルも、プロジェクト固有のソリューションを提供する形で普及しています。

ドローンGISマッピングへの投資は、24.53%のCAGRに後押しされ、依然として堅調です。ベンチャーキャピタルは、AI駆動のデータ分析と自動飛行計画を専門とするDJM Aerial SolutionsやDroneView Technologiesのような企業に注力しています。技術と市場リーチを統合することを目的とした戦略的パートナーシップや買収も一般的です。

技術革新は、センサー機能の強化、自動データ解釈のためのAI、およびドローン自律性の向上に焦点を当てています。開発には、正確なデータ収集のためのマルチスペクトルおよびLiDARセンサー、およびリアルタイム分析のためのエッジコンピューティングが含まれます。これらの進歩は、エネルギーや建設などのアプリケーション全体で、データの精度と運用の効率を向上させます。

ドローンGISマッピング市場の急速な成長は、複数のセクターで正確で高解像度の空間データに対する需要の増加によって推進されています。主要な触媒には、インフラ開発プロジェクト、精密農業のニーズ、および環境監視の要件が含まれます。従来の方法と比較して、費用対効果が高く時間効率の良いデータ取得を提供できる能力が、11.9億ドルの市場規模に向けたこの拡大を促進しています。

規制枠組みは、特に空域の制限、データのプライバシー、およびドローンオペレーターのライセンスに関して、ドローンGISマッピングの運用に大きな影響を与えます。FAAやEASAのような地域航空当局への準拠は、市場へのアクセスと運用の合法性にとって重要です。規制の進化は、企業が順守を保証し、市場の実行可能性を維持するために、継続的な適応を要求することがよくあります。

衛星画像(高解像度化が進んでいる)やAIを活用した地上ベースのロボットマッピングシステムのような破壊的技術は、潜在的な代替手段となります。衛星はより広範なカバレッジを提供しますが、ドローンは特定のサイト評価において優れた詳細と柔軟性を提供します。他のプラットフォームに統合された新しいセンサー技術も将来の市場ダイナミクスに影響を与える可能性がありますが、ドローンは迅速なオンデマンドデータキャプチャにおいて優位性を維持しています。