1. 浚渫工学サービスの主な用途は何ですか?

浚渫工学サービスは、主に水上輸送、エネルギー工学、都市開発・観光、その他の特殊用途に利用されます。主なサービスタイプには、維持浚渫、資本浚渫、鉱物浚渫、環境修復浚渫が含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

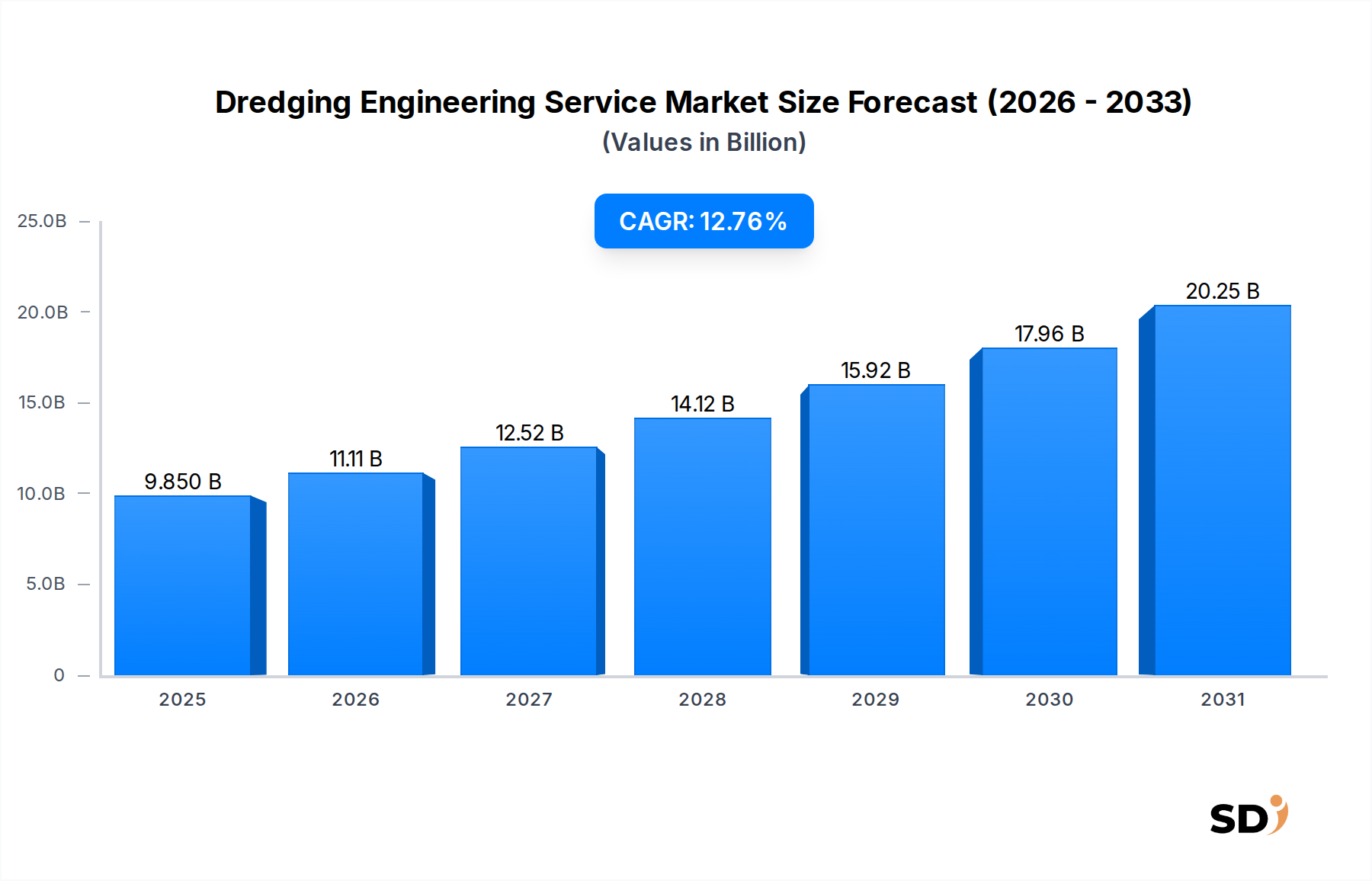

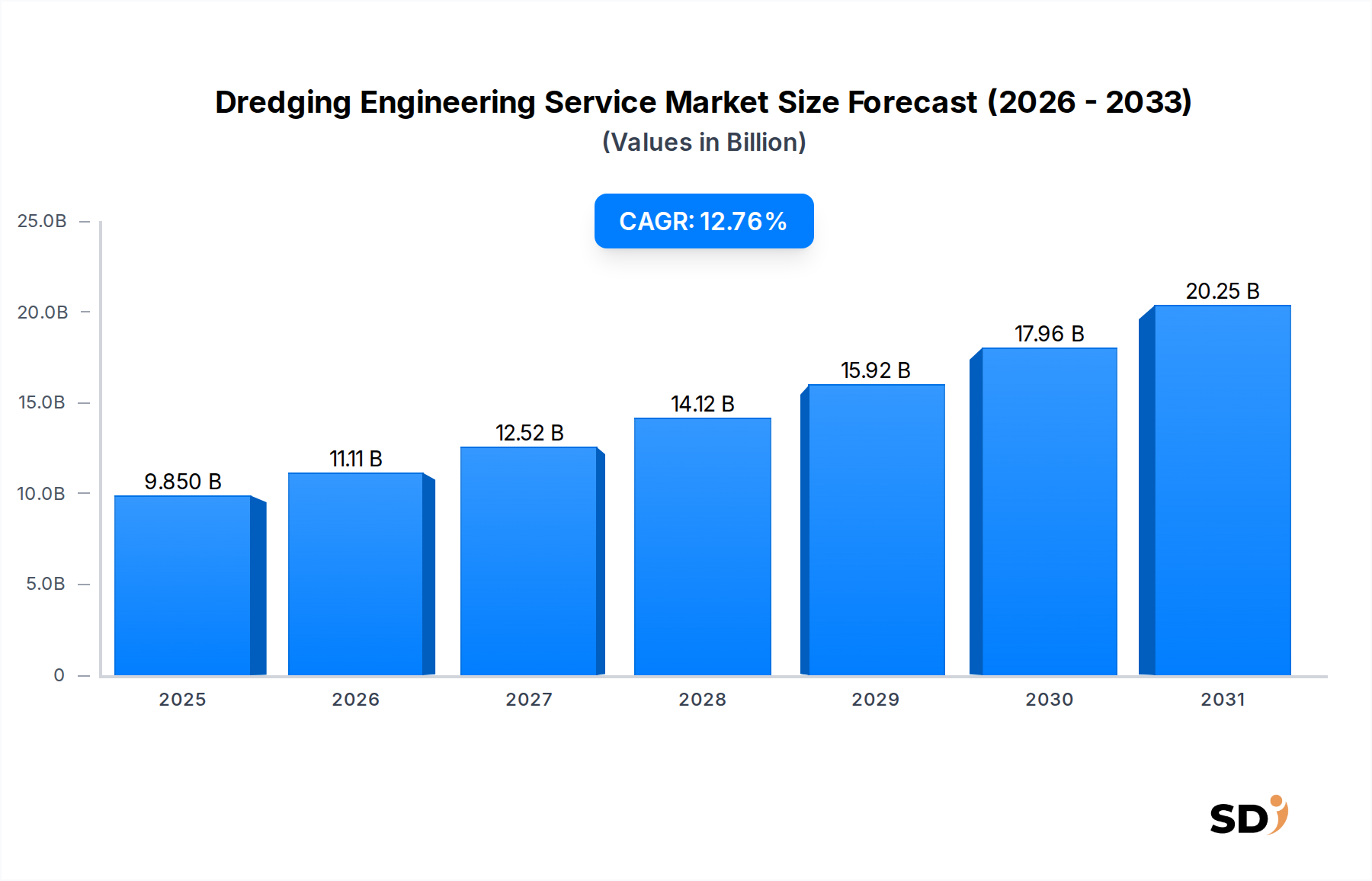

世界の浚渫工学サービス市場は、2025年に98億5,000万ドル(約1兆5,000億円)と評価され、2034年まで12.76%の堅調な年平均成長率(CAGR)で拡大すると予測されています。この顕著な成長軌跡は、世界の海上貿易、急増するエネルギーインフラ、および環境規制の強化を網羅する重要な需要ドライバーの収束によって支えられています。主な推進力には、港湾インフラ開発市場の能力の世界的な拡張とアップグレードを必要とする、世界貿易量の持続的な拡大が含まれます。特にアジア太平洋地域の新興経済国は、大型船舶の収容と輸送効率の向上を目的とした新港建設と航路水深化に巨額の投資を行っており、これが資本浚渫市場を牽引しています。

さらに、再生可能エネルギー源への世界的な移行は、特に洋上風力発電市場の急速な成長に伴い、強力な触媒となっています。浚渫サービスは、洋上風力発電所のサイト準備、ケーブル敷設、基礎設置に不可欠であり、市場内で特殊で高価値なセグメントを創出しています。沿岸侵食、生息地回復、汚染浄化を含む環境問題は、環境修復浚渫市場を著しく押し上げています。各国政府および沿岸コミュニティは、気候変動と海面上昇の影響を軽減するために、ビーチ栄養補給や堆積物管理などの沿岸保護市場イニシアチブへの投資を増やしています。

自動化、デジタル化、より効率的で環境に優しい浚渫機器の開発を含む技術進歩は、サービス能力と運用効率を向上させています。地政学的な緊張や、特に燃料と鉄鋼の一次産品価格の変動が潜在的な課題を提示する一方で、浚渫工学サービス市場の長期的な見通しは非常に前向きなままです。回復力のあるインフラ、持続可能な資源管理、効率的な国際貿易の必要性は、すべてのセグメントで需要を牽引し続け、この不可欠な工学分野における持続的な成長とイノベーションを保証します。

より広範な浚渫工学サービス市場内では、資本浚渫市場セグメントは、そのプロジェクトが包含する規模、複雑さ、および戦略的重要性により、通常、最大の収益シェアを占めています。資本浚渫は、新しい航路の掘削、港湾の創設、港湾拡張のための土地造成、および大型の現代船舶に対応するための既存水路の深掘りを含みます。これらのプロジェクトは、多額の投資、長期的なタイムライン、および相当量の材料除去を特徴としており、海洋地域におけるインフラ開発の基盤として位置づけられています。資本浚渫の優位性は、世界貿易のダイナミクスと、強化された物流インフラの継続的な必要性と根本的に結びついています。

多くの国、特にアジア太平洋地域と中東では、世界の海運における競争力を向上させるために、大規模な港湾インフラ開発市場プロジェクトを実施しています。例えば、主要コンテナ港の拡張や新しい深水ターミナルの建設には、大規模な資本浚渫作業が必要です。これらのプロジェクトには、しばしば洗練された工学技術と特殊機器が関与し、日常的なメンテナンス作業と比較してプロジェクト価値が高くなります。China Communications Construction Company (CCCC)、Jan De Nul Group、Boskalisのような主要プレイヤーは、世界中で大規模な資本浚渫事業に巨額の投資を行っており、広範な船団と技術的専門知識を活用しています。

メンテナンス浚渫市場は反復的で既存のインフラを維持するために不可欠ですが、資本プロジェクトのエピソード的かつ巨大な性質が、大幅な収益ピークを牽引し、市場成長を支えています。新しい海運ルートの作成、工業用水辺の開発、都市および観光開発のための土地造成の必要性も、このセグメントの主導的な地位に大きく貢献しています。さらに、液化天然ガス(LNG)ターミナルや大規模な海洋建設市場プロジェクトのサイト準備などの新しい需要ベクトルが出現したことで、資本浚渫セグメントの優位性がさらに強化されています。そのシェアは、持続的な世界的なインフラへの意欲と、世界中の大型船舶アクセスへの増加する要件に牽引され、堅調に推移すると予想されます。

いくつかの固有および外部の要因が、浚渫工学サービス市場の成長を力強く推進しています。1つの主要なドライバーは、世界の海上貿易の絶え間ない拡大であり、主要な海運ルートと港湾は、交通量の増加と大型船舶のサイズ増加を経験しています。国連貿易開発会議(UNCTAD)は、2023年から2028年までの海上貿易の平均年成長率を2.4%と予測しており、これは港湾インフラ開発市場プロジェクトの需要を直接増加させ、より深いアクセスチャネルを必要とします。これにより、航行の安全性と効率を確保するために、継続的な資本浚渫市場業務と定期的なメンテナンス浚渫市場活動が必要となります。

2番目に重要なドライバーは、世界のエネルギー移行、特に洋上風力発電市場インフラの加速された開発です。各国は、再生可能エネルギー目標を達成するために、洋上風力発電所に巨額の投資を行っています。北海や米国東海岸沖で計画されているギガワット規模の風力発電所のようなプロジェクトでは、基礎設置、ケーブル敷設、および設置船の安全なアクセスのために、広範な浚渫が必要です。国際エネルギー機関(IEA)は、2040年までに世界の洋上風力発電容量が10倍になると予測しており、特殊な浚渫サービスに相当な、そして増加する需要をもたらしています。

環境上の必要性と気候変動への適応は、3番目の強力なドライバーを構成しています。沿岸侵食、生息地の劣化、および洪水保護の必要性は、環境修復浚渫市場と沿岸保護市場を後押ししています。例えば、海面上昇と高潮の影響を受けやすい地域では、ビーチ栄養補給と堆積物管理計画に投資しており、これらはしばしば政府の資金と国際援助によって支えられています。数百万立方メートルの砂を移動することを含む可能性のあるこれらのプロジェクトは、より頻繁かつ大規模になっており、浚渫工学サービス市場参加者への需要に直接影響を与えています。

最後に、沿岸地域での都市化と観光インフラの開発は、土地造成と水路改善の需要を生み出しています。新しいリゾート、ウォーターフロント住宅地、レジャーマリーナの建設、特に新興観光市場での建設は、利用可能な土地とアクセス可能な水路を作成するために、かなりの浚渫活動を必要とします。これらのドライバーは、定量化可能なトレンドと戦略的投資に裏打ちされており、浚渫工学サービス市場の強力な成長見通しを総体的に強調しています。

浚渫工学サービス市場は、大規模なインフラおよび環境プロジェクトをめぐって争う、グローバルコングロマリットと専門的な地域プレーヤーの混合によって特徴付けられます。競争環境は、技術的優位性、船団能力、およびプロジェクト実行効率に集中的に焦点を当てています。

浚渫工学サービス市場における最近の動向は、持続可能性、技術革新、および世界的なインフラ需要への対応への関心の高まりを反映しています。これらのマイルストーンは、業界のダイナミックな性質と、進化する課題への適応性を強調しています。

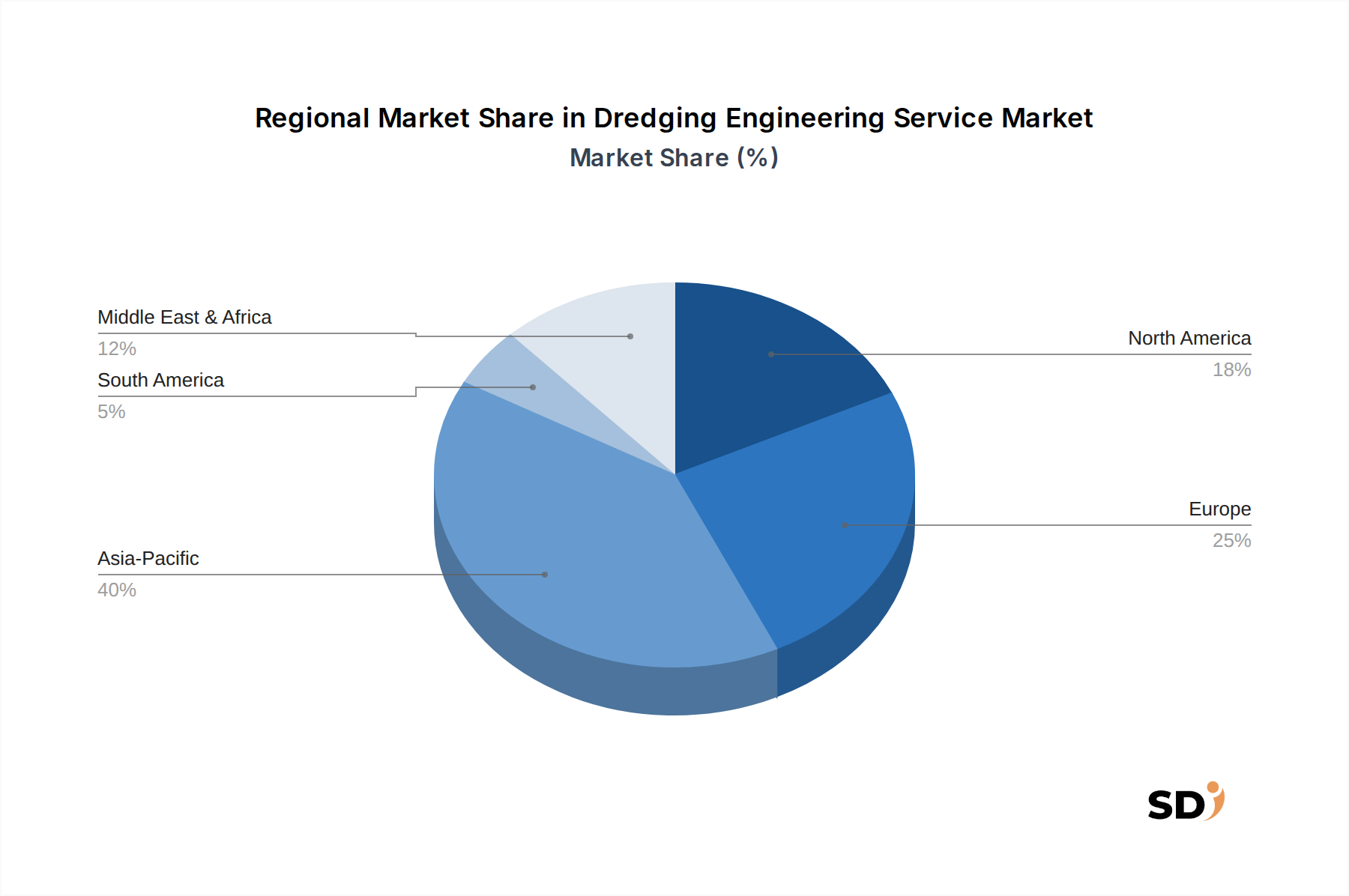

地理的分析により、世界の浚渫工学サービス市場内の多様な成長パターンと需要ドライバーが明らかになります。市場はグローバルですが、地域特有のニュアンスは、プロジェクトの種類、規模、および競争の激しさに大きく影響します。

アジア太平洋地域は、浚渫工学サービス市場において最も急速に成長し、最大の地域になると予測されています。この優位性は、中国、インド、ASEAN諸国などの国々における、堅調な経済成長、急速な都市化、および広範なインフラ開発によって推進されています。この地域では、港湾インフラ開発市場プロジェクト、新しい工業用水辺、および都市および観光ゾーンのための土地造成に巨額の投資が見られます。国際貿易ルートと国内物流を改善することを目的としたメガプロジェクトにより、資本浚渫市場サービスへの需要は非常に高くなっています。さらに、脆弱なデルタ地域での沿岸保護市場イニシアチブへの関心の高まりも、その市場シェアに貢献しています。

ヨーロッパは、成熟していますが、非常に革新的な市場です。ここでは、厳格な環境規制、活況を呈する洋上風力発電市場、および広範な港湾と水路のネットワークにおけるメンテナンス浚渫市場活動の絶え間ない必要性によって成長が主に推進されています。オランダ、ベルギー、ドイツなどの国々は、高度な浚渫技術と持続可能な慣行の開発をリードしており、ヨーロッパを特殊な環境修復浚渫市場プロジェクトのハブにしています。新しい港湾建設は頻繁ではないかもしれませんが、複雑なアップグレードと環境修復が安定した需要を提供します。

北米は、インフラ近代化、沿岸レジリエンスプロジェクト、および既存の航路水深化によって主に支えられ、着実な成長を示しています。特に米国は、国内および国際貿易を支援するために、内陸水路と沿岸港湾に巨額の投資を行っています。メンテナンス浚渫市場サービスへの需要は一貫しており、ハリケーン保護と生態系回復に関連する大規模なプロジェクトもあります。未発達の洋上風力発電市場も、特殊な浚渫請負業者に新たな機会をもたらしています。

中東・アフリカ地域は、石油・ガスインフラプロジェクト、新港開発、および野心的な観光・都市拡張計画によって推進され、強力な可能性を示しています。GCC諸国の国々は、経済の多角化のために新しい島を作成し、既存の海岸線を拡張するために数十億ドルを投資しています。大規模な資本浚渫市場および土地造成プロジェクトへの需要は、この地域の主な特徴であり、特にUAEとサウジアラビアで見られます。アフリカの成長は、資源採掘と重要なインフラ開発に関連して、より地域的ですが、機会は拡大しています。

浚渫工学サービスは本質的に伝統的な意味での輸出可能ではありません – つまり、それらは出荷されるのではなく現場で実行されます – しかし、これらのサービスへの需要は、世界の輸出、貿易フロー、および関連する関税の影響によって深く影響されます。浚渫工学サービス市場の存在と成長そのものが、海上貿易の健全性と量と本質的に結びついています。スエズ運河、パナマ運河、マラッカ海峡などの主要な貿易回廊は、より深く広い船舶チャネルの必要性を直接決定し、定期的なメンテナンス浚渫市場活動と周期的な資本浚渫市場プロジェクトを必要とします。中国、米国、ドイツのような高い輸出入量を持つ国々は、しばしば港湾インフラ開発市場への投資を増やし、浚渫への持続的な需要を生み出しています。

貿易政策と関税は、浚渫サービスのコストに直接影響しませんが、重大な間接的な影響を与えます。関税または貿易障壁の賦課は、世界中で輸送される商品の量を減らし、船の交通量の減少、ひいては港湾拡張またはチャネル深掘りの即時的な必要性の減少につながる可能性があります。例えば、主要な経済圏間の貿易緊張は、海運ルートと港湾の選好に変化を引き起こし、港湾インフラへの投資サイクルに影響を与える可能性があります。逆に、貿易自由化協定は海上貿易を刺激し、港湾容量の強化の必要性を加速させ、それによって浚渫サービスへの需要を促進する可能性があります。

さらに、浚渫に使用される機器 – 特殊な船舶、機械、およびコンポーネント – は、しばしば国際的に調達されます。輸入された重機レンタル市場機械または海洋機器市場コンポーネントへの関税は、浚渫会社の運用コストを増加させ、プロジェクト入札と市場全体の競争力に影響を与える可能性があります。最近の世界経済の変動とサプライチェーンの再構成は、部分的に地政学的な考慮事項によって推進されており、一部の国が海上貿易戦略を再評価することを促し、世界の貿易フローの様相を変えることによって、浚渫工学サービス市場の将来の需要を間接的に形成しています。

浚渫工学サービス市場は、特殊機器、コンポーネント、および運用リソースのための複雑なサプライチェーンに依存しています。上流の依存関係は、主に浚渫船、関連機械、および高性能コンポーネントの重工業メーカーに関係しています。主要な原材料には、船舶建設用のさまざまなグレードの鋼鉄、ポンプコンポーネント用の耐摩耗合金、および運用用の燃料が含まれます。これらの投入物、特に海洋燃料(バンカー)と鋼鉄の価格変動は、浚渫プロジェクトの運用コストと収益性に直接影響します。

調達リスクは相当なものです。特に高度に特殊化された浚渫船のグローバル造船市場は、少数の主要プレーヤーに集中しており、潜在的なボトルネックと新規船隊追加のためのリードタイムの延長につながります。地政学的な緊張または貿易紛争は、重要なコンポーネントの供給を妨げたり、船の納品を遅延させたりする可能性があります。例えば、建設および自動車セクターからの需要によって影響を受けることが多いグローバル鋼鉄市場の混乱は、新規浚渫船の資本支出と既存船隊のメンテナンスコストに影響を与える突然の価格高騰につながる可能性があります。同様に、特殊な要件を持つ海洋工学市場は、しばしばニッチなサプライチェーンの課題に直面します。

エネルギー市場は重要な役割を果たしています。燃料は、浚渫プロジェクトの運用費用のかなりの部分を占めています。原油価格の変動は、直接的に変動するプロジェクトコストに翻訳され、長期契約での管理が困難になる可能性があります。環境規制も原材料のダイナミクスに影響を与えており、より燃料効率の高いエンジンと代替燃料、および環境への影響を最小限に抑える材料への需要を牽引しています。さらに、重機レンタル市場と、海洋エンジニア、船員、技術スペシャリストを含む熟練労働者のサプライチェーンは、別の重要な依存関係を表しています。これらの分野での不足は、プロジェクト実行を制約し、人件費を増加させる可能性があり、浚渫工学サービス市場内の全体的なコスト構造に影響を与えます。

日本の浚渫工学サービス市場は、その地理的特性と経済構造から、特殊かつ重要な位置を占めています。約300兆円規模とされる日本の国内総生産(GDP)を背景に、海上貿易に依存する経済構造は、港湾インフラの維持・強化への継続的な投資を不可欠なものとしています。特に、世界第4位の海上貨物取扱量を誇る日本において、主要港(東京、横浜、名古屋、大阪、神戸など)の機能維持・拡充は、経済活動の生命線です。

国内の主要企業としては、Penta-Ocean Construction Co., Ltd.(五洋建設)およびTOA Corporation(東亜建設工業)が、長年にわたる港湾建設、沿岸開発、環境修復浚渫の分野での実績と高度な技術力で市場をリードしています。これらの企業は、日本国内の厳しい基準に対応するための技術開発に注力しており、その専門知識はアジア太平洋地域全体に展開されています。日本の規制・基準フレームワークにおいては、港湾法に基づく港湾計画、建設業法、および環境関連法規が浚渫プロジェクトの実施に直接影響を与えます。また、近年では、気候変動への適応策として、沿岸防護やインフラのレジリエンス強化に関する基準が重要視されています。

日本の消費者は、環境への配慮と、安全で効率的なインフラへの強い意識を持っています。これにより、環境修復浚渫や、環境負荷の少ない工法への需要が高まっています。流通チャネルとしては、官公庁(国土交通省、地方自治体)が主要な発注者となり、ゼネコンや専門建設業者へとプロジェクトが発注されるという、公的調達が中心的な役割を果たしています。また、近年では、民間企業による港湾関連施設への投資や、洋上風力発電インフラ整備における浚渫ニーズも増加傾向にあります。総じて、日本の浚渫工学サービス市場は、高度な技術力、厳格な基準、そして環境への配慮が求められる、成熟した市場と言えます。経済の持続可能性を支えるインフラ基盤として、その重要性は今後も変わらないでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.76% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「浚渫工学サービス:用途別、種類別、地域別予測2026-2034」レポートで採用されている調査方法論は、一次調査と二次調査を効果的に組み合わせたものです。このアプローチにより、市場のダイナミクス、競争環境、および将来の成長機会について、包括的で正確、かつ詳細な理解を確保し、関係者に実用的な洞察を提供します。本レポートは、購入日時点の最新の市場状況を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロジェクトディレクター/オペレーション責任者(浚渫会社) | 35% |

| 港湾管理者/インフラ開発責任者(港湾管理者) | 30% |

| 主任海洋エンジニア/造船技術者(コンサルタント/主要顧客) | 20% |

| 環境修復/持続可能性ディレクター(顧客側/コンサルタント) | 15% |

| Company Type | Representation (%) |

|---|---|

| 浚渫請負業者 | 40% |

| 港湾管理者・ターミナルオペレーター | 25% |

| 海洋工学・環境コンサルタント | 15% |

| オフショアエネルギー開発者 | 10% |

| 鉱業会社 | 10% |

一次調査は、分析の基盤を形成し、調査全体の約75%を占めます。この重要な段階では、バリューチェーン全体にわたる主要なオピニオンリーダー(KOL)および業界専門家との広範な定性的および定量的インタビューが含まれます。構造化されたインタビュープロセスでは、事前に定義されたアンケートを利用して、市場規模、トレンド、成長ドライバー、制約、競争戦略、および地域特有のニュアンスに関する直接的な洞察を収集します。

一次調査の主な参加者は次のとおりです。

これらのやり取りは、貴重な視点を提供し、二次調査の結果を検証し、市場の仮定を洗練するのに役立ち、分析の信頼性と深さを大幅に向上させます。

二次調査は、一次調査の結果を補完し、調査全体の約25%を占めます。この段階では、公開されている情報および独自データベースを徹底的にレビューして、市場の基本的な理解を確立します。情報源には以下が含まれます。

この包括的な二次調査は、過去のデータ、市場規模のベンチマーク、規制枠組み、技術的進歩、および競争インテリジェンスを提供し、一次調査の検証のための堅牢な背景を形成します。

当社の市場推定プロセスは、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせたもので、複数のデータポイントで三角測量を行い、正確性を確保しています。

ボトムアップアプローチ:この方法では、詳細なレベルからのデータを集計して市場規模を推定します。浚渫工学サービス市場の場合、これには以下が含まれます。

トップダウンアプローチ:このアプローチは、マクロ経済指標と広範な業界データから開始して、総市場規模を導き出し、それをセグメント固有の値に分解します。主要な指標には、世界貿易量、GDP成長率、インフラ投資、および海事産業の成長予測が含まれます。

多段階データ三角測量:すべての市場数値は、厳密な三角測量プロセスを経て、一次インタビュー、二次情報源、および当社の独自需要モデルからのデータを相互参照します。さまざまなデータポイントと方法論を横断するこの反復検証は、市場推定と予測の信頼性を大幅に向上させます。

データ整合性へのコミットメントは最優先事項です。市場規模および予測のデータ精度レベルは、推定85〜90%を保証します。この高レベルの精度は、次のような方法で達成されます。

浚渫工学サービスは、主に水上輸送、エネルギー工学、都市開発・観光、その他の特殊用途に利用されます。主なサービスタイプには、維持浚渫、資本浚渫、鉱物浚渫、環境修復浚渫が含まれます。

浚渫工学サービス市場は、2025年に98.5億ドルの価値がありました。2034年まで年平均成長率(CAGR)12.76%で成長すると予測されており、著しい拡大を示しています。

浚渫工学サービスは、原材料よりも特殊な船舶、重機、熟練した人材に主に依存しています。サプライチェーンの考慮事項には、大容量浚渫船の調達、スペアパーツの入手可能性の確保、燃料ロジスティクスとグローバルクルー展開の管理が含まれます。土砂処分に関する規制遵守も重要です。

具体的なパンデミック後のデータは詳細ではありませんが、浚渫工学サービス市場は当初混乱を経験した後、インフラ支出の再開と世界貿易の需要によって回復した可能性が高いです。長期的なシフトには、沿岸部の回復力、洋上エネルギープロジェクト、環境浚渫への注目の高まりが含まれます。

アジア太平洋地域は、浚渫工学サービス市場において主要な地域であると推定されています。このリーダーシップは、広範な港湾拡張、沿岸地域での急速な都市化、大規模なインフラ開発、中国やインドなどの国々でのエネルギー工学プロジェクトの増加によって推進されています。

参入障壁には、特殊な浚渫船団や設備に必要な莫大な資本投資、高度な技術的専門知識の必要性、および広範な規制遵守が含まれます。中国交通建設公司(CCCC)やBoskalisのような既存のプレーヤーは、規模、経験、強力な顧客関係から恩恵を受けており、かなりの競争上の優位性を形成しています。