1. COVID-19パンデミックは無人シャトルバス市場の成長軌道にどのように影響しましたか?

パンデミックは当初、運営に混乱をもたらしましたが、非接触型輸送への関心を加速させました。長期的な構造的変化としては、キャンパスや空港のような閉鎖環境における自動化された衛生的なモビリティソリューションへの需要増加があり、市場を24.6%のCAGRへと牽引しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

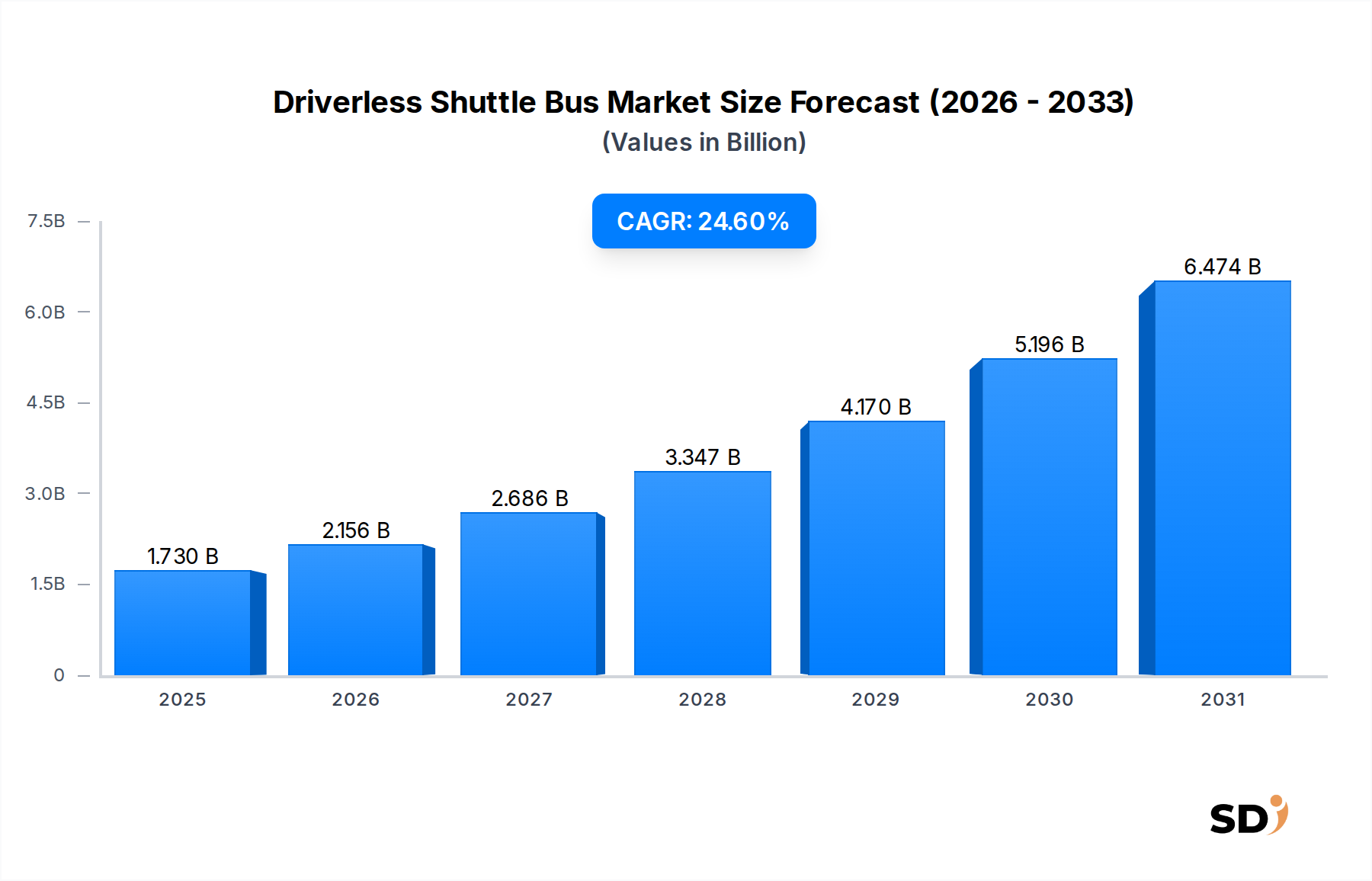

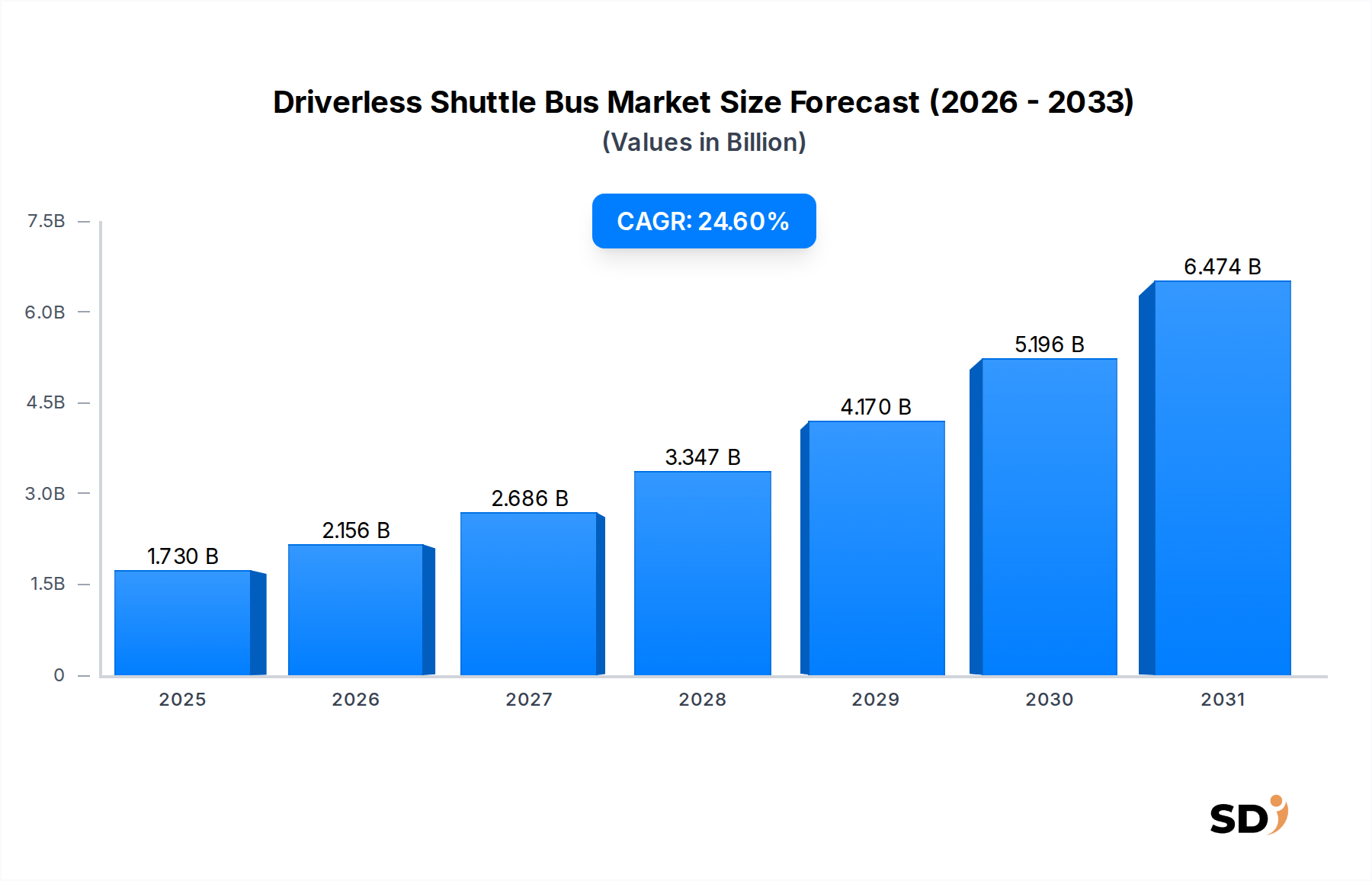

自動運転シャトルバス市場は、自動運転技術の進歩と都市モビリティのパラダイムの変化により、大きな変革期を迎えており、大幅な拡大が見込まれています。2024年に17億3000万ドル(約2595億円)と評価されたこの市場は、予測期間中に24.6%という驚異的な年平均成長率(CAGR)で拡大すると予測されています。この堅調な成長は、スマートシティ構想の世界的な推進、持続可能で効率的な公共交通ソリューションの必要性、そして従来の輸送モデルに伴う運用コスト削減への関心の高まりといった、いくつかの主要な需要ドライバーに支えられています。自動運転シャトルの統合は、特に空港、産業団地、大学キャンパスなどの管理された環境、そして都市部の道路交通シナリオでのラストワンマイル接続の課題に対する説得力のあるソリューションを提供します。

先進地域における規制枠組みの支援、インテリジェントインフラへの多額の投資、そして成功したパイロットプログラムを通じた一般市民の受容の高まりといったマクロ的な追い風は、市場浸透をさらに加速させています。炭素排出量の削減、高度なセンサーフュージョンと人工知能による安全性の向上、そしてルート管理の最適化といった固有の利点は、自動運転シャトルを将来の都市モビリティの礎として位置づけています。市場はコンポーネント技術の急速な進化を目の当たりにしており、これは自動運転技術市場に大きな影響を与えています。この市場は、これらの車両における知覚、意思決定、制御システムの継続的な改善に不可欠です。主要プレイヤーは、より洗練されたソフトウェアスタックと堅牢なハードウェアの開発に注力しており、これは自動運転シャトルバス市場全体に直接的なプラスの影響をもたらしています。

世界的な見通しは、初期のパイロットプロジェクトを超えて運用を拡大することへの継続的な注力を示唆しています。Lidarセンサー市場などの知覚技術におけるハードウェアイノベーションと洗練されたAIアルゴリズムの収束は、新しいアプリケーションや地理への参入障壁を低下させています。都市化が intensifies するにつれて、コンパクトで効率的で環境に優しい輸送オプションへの需要は増加し続けるでしょう。これにより、自動運転シャトルは、より広範なスマートモビリティ市場の不可欠な部分となります。さらに、リアルタイムのデータ交換とフリート管理に不可欠な堅牢な接続ソリューションの開発は、自動車テレマティクス市場を強化し、シームレスな自動運転運用に必要なバックボーンを提供しています。長期的な軌跡は、自動運転シャトルバスがマルチモーダル交通ネットワークの不可欠な部分となり、従来の公共交通を補完し、世界中のより統合された、効率的で持続可能な都市エコシステムに貢献することを示しています。

「都市部交通」アプリケーションセグメントは、自動運転シャトルバス市場において最も重要で急速に拡大している分野として浮上しており、予測期間中に最大の収益シェアを占める見込みです。初期の展開は、運用パラメータが単純であることから「公園および観光地」や「産業団地およびテクノロジーパーク」のような管理された環境に集中していましたが、公共の都市部道路ネットワークへの自動運転シャトルの統合への戦略的なシフトは、技術の深い成熟と安全性および効率性に対する信頼の高まりを示しています。このセグメントの優位性は、主に世界中の密集した都市中心部での持続可能で効率的かつ費用対効果の高い公共交通ソリューションに対するエスカレートする需要によって推進されています。

都市部交通アプリケーションは、混雑、汚染、そして従来のバスサービスの高額な運用コストといった、大都市が直面する重要な課題に対処します。自動運転シャトルは、人件費の削減、リアルタイムデータ分析によるルートの最適化、そして気候目標に沿った排出量の削減に貢献する可能性により、魅力的な価値提案を提供します。都市部での自動運転シャトルの導入は、ラストワンマイル接続の強化においても重要な役割を果たし、住民を自宅から主要な交通ハブや必須サービスへシームレスに接続することで、公共交通市場全体の有効性を高めます。この統合には、交通流、車両間インフラ(V2I)通信、および動的なルート調整を管理するための堅牢なインフラと洗練された「インテリジェント交通システム市場」コンポーネントが必要です。

いくつかの主要プレイヤーが都市部交通セグメントを積極的にターゲットにしています。NAVYA、EasyMile、Apollo(Baiduの自動運転プラットフォーム)のような企業が最前線におり、世界中の様々な都市でパイロットプロジェクトや商業サービスを展開しています。彼らの戦略は、自治体の交通当局との協力を含み、高密度ルートと特定の接続ギャップがある地域に焦点を当てています。このセグメントにおける競争環境は、信頼性、スケーラビリティ、および規制遵守の強化への追求によって特徴づけられます。さらに、都市環境向けに設計され、高度なセンサーとAI機能を備えた「Robobus Market」ソリューションの需要は、イノベーションを推進しています。これらの専用都市型シャトルは、しばしばより高い容量と複雑な交通シナリオに対応するより高度なナビゲーションシステムを備えています。規制が進化し、一般市民の信頼が高まるにつれて、そのような「Robobus Market」フリートの展開はより広範囲になり、「都市部交通」セグメントの自動運転シャトルバス市場におけるリーダーシップをさらに確固たるものにするでしょう。

今後、「都市部交通」のシェアは大幅に成長すると予想され、技術が成熟し生産がスケールアップするにつれて、より競争力のある価格設定につながる可能性があります。焦点は、単なる展開から、サービス効率、乗客体験、そしてより広範なスマートシティエコシステムとの統合の最適化へと移行するでしょう。この拡大は、「Electric Vehicle Market」の基盤技術へのさらなる需要も牽引するでしょう。なぜなら、ほとんどの自動運転シャトルは本質的に電動であるため、持続可能な都市モビリティソリューションへの推進を強化するからです。

自動運転シャトルバス市場は、強力なドライバーと認識可能な制約の融合によって影響を受けており、それぞれがその開発軌道を形成しています。主要なドライバーは、「スマートシティ」構想の世界的な加速であり、2025年までに世界中で推定1,000件のスマートシティパイロットプロジェクトが進行中です。これらの構想は、自動運転シャトルが公共交通とラストワンマイルソリューションの重要なコンポーネントを提供する、統合された持続可能で効率的な都市インフラを優先しています。特に急速に都市化が進む地域での交通流の最適化と混雑の削減という定量的な利点は、このドライバーの影響を強調しています。

もう一つの重要なドライバーは、「公共交通の効率向上」と運用コスト削減への推進です。従来のバスサービスは、人件費と燃料費の上昇に直面しています。自動運転シャトルは、ほぼ電動であり、人による運転の必要性を排除するため、運用支出を大幅に削減でき、車両の寿命全体でコストを30〜50%削減できる可能性があります。この経済的利点は、交通当局にとって強力なインセンティブです。さらに、急成長している「自動運転技術市場」は、AIアルゴリズム、センサーフュージョン(高解像度と範囲を提供する「Lidar Sensor Market」のイノベーションを含む)、および車両間通信(V2X)の継続的な進歩により、自動運転運用の安全性と信頼性を着実に向上させる基盤となるドライバーです。

しかし、いくつかの強力な制約が、より迅速な市場普及を妨げています。規制の不確実性は依然として大きな障壁です。自動運転車両の運用に関する調和の取れた国際的または国家的な法的枠組みの欠如は、展開とスケーリングにおいて複雑な課題を生み出します。さまざまな管轄区域では、レベル4およびレベル5の自動運転車両に対する受容度が異なり、市場アクセスが断片化しています。第二に、車両およびサポートインフラストラクチャへの高額な初期投資コストが substantial なハードルとなっています。単一の自動運転シャトルは、従来のバスよりも significantly 高価であり、しばしば300,000ドルから500,000ドル(約4500万円から7500万円)の範囲であり、長期的な運用上の節約にもかかわらず、自治体の予算を圧迫する可能性があります。一般市民の認識と安全への懸念は、重要な制約となっています。厳格なテストにもかかわらず、人為的ミスが要因である場合でさえ、自動運転車両が関与する事故は、一般市民の信頼を損ない、精査を高め、採用を遅らせる可能性があります。最後に、「Automotive Telematics Market」に影響を与えるネットワーク化された自動運転車両に関連するサイバーセキュリティリスクは、増大する懸念事項です。車両システムまたは通信ネットワークへの悪意のある攻撃の可能性は、安全性とデータの整合性を損なう可能性があり、継続的かつ高度なセキュリティ対策が必要です。

自動運転シャトルバス市場の競争環境は、確立された自動車大手、専門の自動運転車両開発者、およびテクノロジー企業が混在しているのが特徴です。これらのエンティティは、市場シェアを獲得するために、ハードウェア、ソフトウェア、およびサービスモデル全体で革新を進めています。

自動運転シャトルバス市場は、展開のスケーリングと技術的能力の強化を目指した継続的なイノベーションと戦略的イニシアチブを経験してきました。これらの開発は、市場の軌道を形成し、より大きな採用を促進するために重要です。

世界的な自動運転シャトルバス市場は、規制状況、インフラ開発、および技術採用率の違いによって影響を受ける distinct な地域ダイナミクスを示しています。市場は世界中で堅調な成長を経験していますが、特定の地域がイノベーション、展開、および市場シェアの点でリードしています。

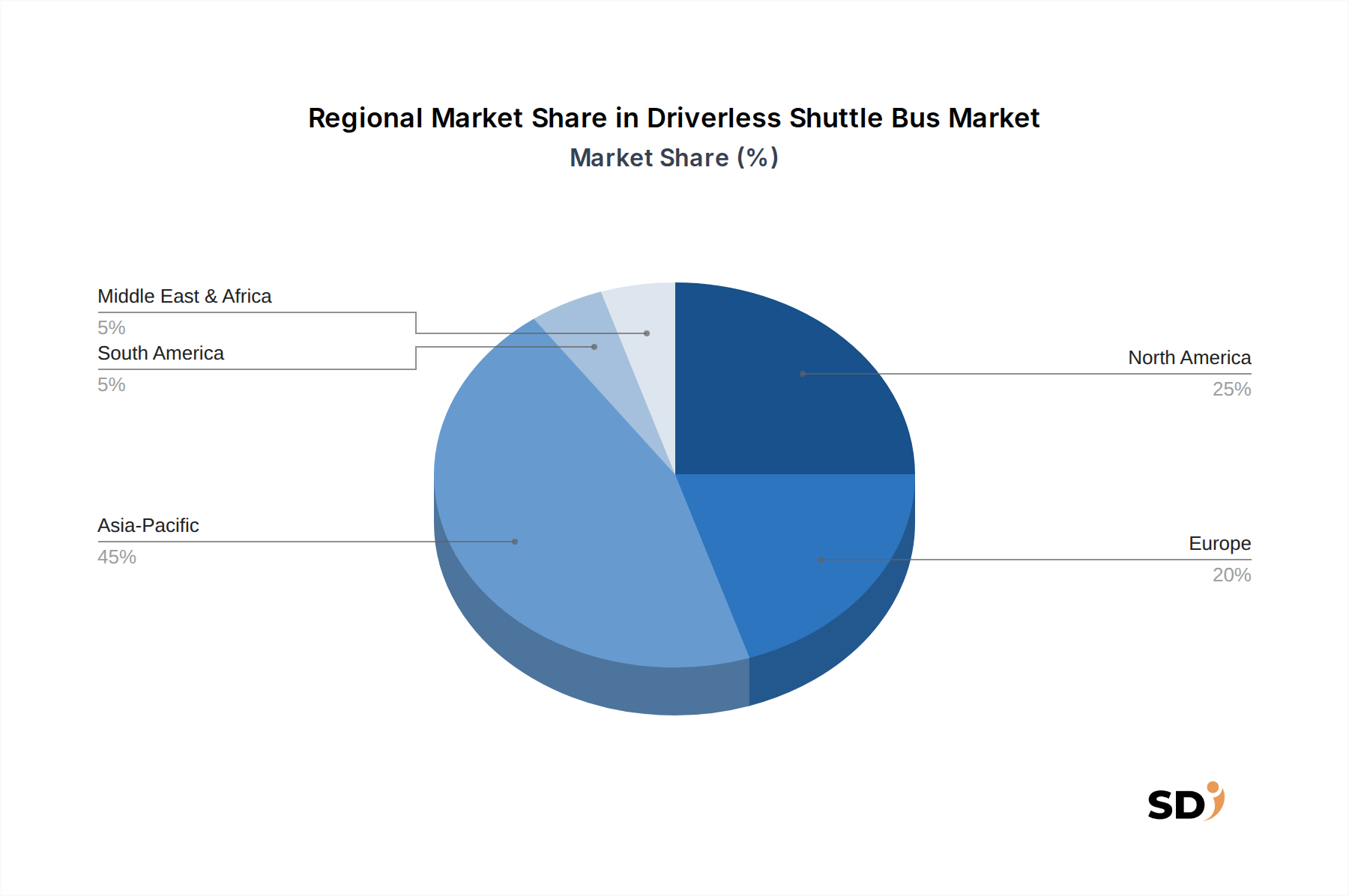

アジア太平洋地域は、最も急速に成長し、潜在的に最大の自動運転シャトル市場になると予想されています。中国、日本、韓国などの国は、スマートシティ開発のための積極的な政府イニシアチブ、自動運転技術への多額の投資、そして効率的な公共交通ソリューションを必要とする高い人口密度により、最前線にいます。この地域の公共交通の電動化と包括的な「インテリジェント交通システム市場」枠組みの開発への焦点は、採用をさらに促進しています。主要都市は、有利な政策と広範なテストに支えられて、産業団地、空港、そしてますます都市環境で自動運転シャトルを積極的に展開しています。Robobus Marketは特にこの地域で活気があり、多数の国内プレイヤーが激しく競争しています。

北米は、米国とカナダで構成され、強力なイノベーションエコシステム、自動運転車両テストの早期採用、および民間部門の投資により、 substantial な市場シェアを占めています。「自動運転技術市場」の進歩に特化したテクノロジーインフラストラクチャと企業が地域に利益をもたらしています。学術キャンパス、企業公園、およびラストワンマイルソリューションを求める自治体からの需要は強いです。しかし、州や地域を越えた規制環境の断片化は、より広範な商業展開を時折遅らせる可能性があります。この地域での「スマートキャンパス市場」の成長は、大学が新しいモビリティソリューションの早期採用者であることが多いため、注目すべきドライバーです。

ヨーロッパは、持続可能な都市モビリティへのコミットメントと確立された公共交通ネットワークに特徴づけられる、もう一つの主要な地域です。フランス、ドイツ、英国などの国々は、特に観光地や管理された都市ゾーンで、自動運転シャトルパイロットプロジェクトの早期採用者となっています。厳格な安全規制と環境持続可能性への焦点は、電動および自動運転オプションの採用を推進しています。「Lidar Sensor Market」やその他の重要なコンポーネントの進歩を含む、自動車技術における堅牢なR&Dも地域に利益をもたらしています。「Electric Vehicle Market」戦略への統合のペースも重要な要因です。

中東およびアフリカは、主にGCC諸国(例:UAE、サウジアラジア)の大規模なスマートシティプロジェクトに牽引され、低いベースから成長地域として台頭しています。これらの国々は、未来的な都市開発に多額の投資を行っており、都市生活水準を向上させ、経済を多様化するために最先端の自動運転交通を統合することに熱心です。初期の資本投資は高いですが、高度な都市インフラの長期的なビジョンは強力な需要ドライバーです。

全体として、市場の成熟度は異なり、北米とヨーロッパはより成熟したテストグラウンドと初期の商業化を表し、アジア太平洋地域は大規模な展開と積極的な拡大をリードし、自動運転シャトルバス市場における世界的な成長を牽引しています。

自動運転シャトルバス市場における価格設定のダイナミクスは複雑であり、高い初期技術コスト、進化する製造規模、および増加する競争の激しさに影響されています。現在、自動運転シャトルバスの平均販売価格(ASP)は、洗練された「自動運転技術市場」のハードウェアとソフトウェアの統合により、従来のバスよりも significantly 高くなっています。高度なセンサー(「Lidar Sensor Market」からのものを含む)、高性能コンピューティングユニット、および特殊なAIアルゴリズムなどの主要コンポーネントは、材料費に substantially 貢献しています。これらの技術集約型コンポーネントは、安全性検証とシステム冗長性のための継続的なR&D費用と相まって、初期のユニットコストが広範な採用の substantial な障壁であり続けることを意味します。

バリューチェーン全体での利益構造は、特に生産量が少ないメーカーにとって、現在圧力を受けています。レベル4(L4)またはレベル5(L5)の自動運転機能を開発および統合するために必要な substantial な投資は、市場の初期段階でプレミアム価格設定戦略を必要とします。しかし、市場が成熟し、生産量が増加するにつれて、規模の経済は製造コストの低下を促進し、ASPの段階的な削減につながると予想されます。この傾向は、「Robobus Market」セグメントの成長にとって critical となり、これらの車両をより広範な自治体や民間オペレーターが利用しやすくなります。

価格設定力に影響を与える主要なコストレバーには、特定のセンサー技術の商品化、電気自動車市場の文脈でのバッテリーパックの効率、およびメーカーの垂直統合能力が含まれます。重要なコンポーネントを社内で開発または調達できる企業、または開発コストを共有するために戦略的パートナーシップを形成する企業は、利益率の圧力を管理する上でより有利な立場にあります。さらに、フリート管理およびリモート監視のための「Automotive Telematics Market」ソリューションを含む特殊ソフトウェアのコストは、オペレーターがサービス価格設定に考慮しなければならない substantial な運用支出を表しています。自動運転シャトルバス市場への参入企業数の増加による競争の激しさは、より競争力のある価格設定モデルへの推進も引き起こしており、車両の直接販売から、コストが時間とともに分散され、運用効率が収益性にとって paramount となるモビリティ・アズ・ア・サービス(MaaS)サブスクリプションに移行する可能性があります。

自動運転シャトルバス市場は、高いR&Dコストと規制のハードルにもかかわらず、その長期的な可能性に対する信頼の高まりを反映して、過去2〜3年間で substantial な投資と資金調達活動を引きつけてきました。ベンチャーキャピタル(VC)ファーム、コーポレートベンチャーアーム、および戦略的投資家は、フルスタック自動運転ソリューション、特殊ハードウェア、およびユニークなサービスモデルを開発する企業に資金を供給しています。

M&A活動は、ベンチャー資金調達ほど一般的ではありませんが、技術を統合したり市場リーチを拡大したりする戦略的買収に焦点を当てています。より大きな自動車OEMまたはテクノロジー大手は、しばしば、急速に進化するセクターで製品開発サイクルを加速し、 critical な技術的優位性を確保するために、自動運転技術市場の専門知識または特定のコンポーネント知的財産(高度なLidar Sensor Market能力など)を統合するために、小規模で革新的なスタートアップを買収します。これらの買収は、製品開発サイクルを加速し、急速に進化するセクターで critical な技術的優位性を確保することを目的としています。しかし、パートナーシップはより一般的な戦略であり、パイロット展開の合弁事業から、ソフトウェア開発とインフラ統合の協力まで多岐にわたります。例えば、自動運転企業と公共交通当局とのパートナーシップは、特に「都市部交通」および「スマートキャンパス市場」セグメントでの実際の環境でのテストとスケーリング運用に不可欠です。

ベンチャー資金調達ラウンドは堅調であり、レベル4自動運転システムを専門とする企業に substantial な資本が向けられています。Robobus MarketとAutonomous Minibus Marketセグメントに焦点を当てたスタートアップは、投資家がより広範な公道展開前のニッチアプリケーションと管理された環境での明確な商業化経路を見ており、資金調達に特に成功しています。これらの投資は、しばしば自動運転システムのAIと機械学習能力の強化、安全プロトコルの改善、およびフリートサイズの拡大をターゲットにします。基盤となる「Electric Vehicle Market」も substantial な資金調達を見ており、ほとんどの自動運転プラットフォームが電動パワートレイン上に構築されているため、自動運転シャトルにも間接的に利益をもたらします。投資家は、運用コストの削減、環境上の利点、そして統合された「スマートモビリティ市場」という長期的なビジョンに惹かれています。

さらに、資本は、自動運転フリートに必要なリモート監視、診断、およびオーバー・ザ・エア・アップデートに critical な、高度な「Automotive Telematics Market」ソリューションを開発する企業に流入しています。自動運転車両をサポートするインフラソリューション(スマートロードセンサーとV2X通信システム、インテリジェント交通システム市場の要素)への投資も、自動運転運用に必要なエコシステムを構築するという、より広範なコミットメントを示しています。資金調達の状況は、投資家が自動運転モビリティスペースでの収益生成と持続可能なビジネスモデルへの明確な経路を求めているため、運用規模と商業的実現可能性への戦略的なピボットを示唆しています。

日本の自動運転シャトルバス市場は、急速な高齢化、都市部への人口集中、そして「スマートシティ」構想の推進といった構造的要因により、大きな成長ポテンシャルを秘めています。同市場は、GDPの低迷と人口減少というマクロ経済的課題に直面する一方、政府は先進技術への投資を積極的に奨励しており、自動運転技術は持続可能なモビリティソリューションとして注目されています。2024年時点で、市場規模はまだ初期段階にありますが、年平均成長率(CAGR)20%以上で拡大すると推定されており、2030年までに数十億ドル規模になると予測されています。この成長は、特に観光地、大学キャンパス、空港、そして一部の都市部交通におけるラストワンマイル接続のニーズ、および地方部での高齢者向け移動支援サービスとしての需要によって牽引されています。

日本国内では、トヨタ自動車(Woven Planetなどを通じて)、ソフトバンク(BOLDLYなどへの投資)、そして主要な自動車メーカーやテクノロジー企業がこの分野で主導的な役割を果たしています。BOLDLY(旧SBドライブ)は、ソフトバンクグループの一員として、国内での自動運転シャトルバスの展開において重要なプレイヤーです。また、NavyaやEasyMileのような海外企業も、日本のパートナーと協力して市場に参入しています。これらの企業は、主に地方自治体や民間企業との提携を通じて、実証実験や限定的な商業サービスを展開しています。特に、地方自治体は、地域経済の活性化や高齢者の移動支援を目的として、積極的な導入を目指しています。

日本市場における規制・標準フレームワークは、道路運送車両法、道路交通法、および関連する安全基準に準拠しています。自動運転レベル3以上の実証実験や限定的な運用には、道路交通法に基づく特例措置や、国土交通省などが主導する安全基準の整備が進められています。また、JIS(日本産業規格)は、車両コンポーネントやシステムに関する標準化に貢献しており、PSE(電気用品安全法)は、電気系統の安全性確保に適用される可能性があります。食品衛生法のような直接的な関連性はありませんが、公共交通機関としての乗客の安全性と衛生管理は重要な要素です。

日本の流通チャネルは、従来の自動車ディーラー網に加え、公共交通事業者、不動産開発業者、そして地方自治体との直接的な契約が中心となっています。消費者の行動パターンとしては、安全性と信頼性に対する高い期待があります。NIMBY(Not In My Backyard)現象は、都市部での展開において課題となる可能性もありますが、実証実験の成功やメディアでのポジティブな報道は、徐々に一般市民の受容を促進しています。また、日本の消費者は、清潔さ、快適さ、そして情報提供の充実を重視する傾向があります。価格面では、初期投資コストは高額ですが、人件費削減や燃料費(電動の場合)の効率化といった長期的な運用コストのメリットが強調されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 24.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「自動運転シャトルバス市場」に関する当社の包括的な市場分析は、一次調査と二次調査のアプローチを細心の注意を払って組み合わせた堅牢な調査手法に基づいており、データ精度と市場理解の最高水準を保証します。当社の標準的な慣行では、洞察の70〜80%は一次調査から得られ、厳密な二次調査によって補完され、データを三角測量して分析を充実させます。すべての市場予測および推定において85〜90%のデータ精度レベルを保証し、購入日まですべてのレポートを綿密に更新しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動運転プログラム責任者 / 研究開発ディレクター | 30% |

| 事業開発担当副社長(モビリティソリューション / スマートシティイニシアチブ) | 30% |

| フリート運用および技術導入ディレクター | 25% |

| 都市計画 / 交通戦略担当者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 自動運転シャトルバスメーカー(OEM) | 30% |

| 自動運転技術開発企業 | 25% |

| フリートオペレーターおよびサービスプロバイダー | 25% |

| インフラストラクチャおよび充電ソリューションプロバイダー | 10% |

| スマートシティ / 都市モビリティプランナーおよびインテグレーター | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、自動運転シャトルバスのバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与に焦点を当てています。この段階では、広範な定性的および定量的なインタビューが含まれ、詳細な議論、電話インタビュー、およびターゲットを絞った調査が行われます。当社の主な目標は、二次データを検証し、微妙な定性的な洞察を明らかにし、業界の専門家から直接新たなトレンドを捉えることです。

インタビューされた主要なステークホルダーは次のとおりです。

当社のアウトリーチは、包括的な視点を確保するために、自動運転シャトルバスのエコシステムに不可欠な多様な企業を特にターゲットとしています。

一次インタビューの地理的範囲は広範であり、レポートのセグメンテーション(北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、ヨーロッパその他)、中東およびアフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東およびアフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他))を反映しています。

二次調査は、当社の分析に必要な基礎データと広範な市場概況を提供します。この段階では、信頼できる権威ある情報源からの広範なデータ収集が行われ、市場の定義、過去のデータ、マクロトレンド、競争インテリジェンス、規制環境が確立されます。当社の調査結果の独創性と完全性を維持するために、他の市場調査ウェブサイトからのデータは特に避けています。

当社の情報源には、以下が含まれますが、これらに限定されません。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせて使用し、マルチレベルのデータ三角測量によって補完され、精度と信頼性を確保します。トップダウンアプローチは、マクロ経済指標、技術導入率、規制の進歩に基づいた自動運転シャトルバス市場全体の規模を分析することから始まり、それをアプリケーション、タイプ、地域別にセグメント化します。

逆に、ボトムアップアプローチは、詳細なレベルで特定の市場変数を計算して合計することで、市場規模を集計します。自動運転シャトルバス市場の場合、これには以下を活用します。

マルチレベルのデータ三角測量には、一次インタビュー、二次情報源、および当社の独自の内部データベースから派生したデータポイントの相互参照が含まれます。この反復プロセスは、潜在的なバイアスを軽減し、一貫性を特定し、市場推定を洗練して、最も正確な予測を提供するのに役立ちます。

85〜90%のデータ精度レベルへの当社のコミットメントは、厳格な品質管理プロセスに支えられています。収集されたすべてのデータ(一次または二次)は、複数の検証ラウンドを受けます。これには、さまざまな情報源からの情報の相互参照、過去のトレンドおよび業界ベンチマークに対する整合性チェックの実施、統計ツールの使用による推定誤差の最小化が含まれます。

シニアアナリストおよび業界専門家からなる当社の社内チームは、すべてのデータポイント、仮定、およびモデルの詳細なレビューを実施します。この専門家パネルレビューにより、市場の洞察が論理的で、一貫性があり、現在の市場力学を反映していることが保証されます。さらに、当社の方法論は継続的な更新を組み込んでおり、すべての市場データと予測が購入日まで最新かつ関連性があり、自動運転シャトルバス市場の動的な性質を反映していることを保証します。

パンデミックは当初、運営に混乱をもたらしましたが、非接触型輸送への関心を加速させました。長期的な構造的変化としては、キャンパスや空港のような閉鎖環境における自動化された衛生的なモビリティソリューションへの需要増加があり、市場を24.6%のCAGRへと牽引しています。

無人シャトルバスの製造は、LiDAR、カメラ、センサー、AI処理ユニットなどのコンポーネントのための複雑なサプライチェーンに依存しています。主な考慮事項には、半導体や特殊電子部品のグローバルな入手可能性、地政学的または物流的リスクを軽減するための多様な調達の確保が含まれます。

持続可能性は無人シャトルバスの主要な推進要因であり、通常は電動であるため、都市やキャンパス環境での炭素排出量と騒音公害を削減します。VolvoやYutongのような企業は、エネルギー効率の高い設計を開発し、より安全でアクセスしやすい公共交通機関の選択肢を推進することで、ESGを強調しています。

アジア太平洋地域、特に中国のような国は、無人シャトルバス市場で主要な地位を占めており、推定45%のシェアを誇ります。このリーダーシップは、急速なスマートシティ開発、自動運転技術への多額の政府投資、そしてFAWグループやUISEEのような数多くの地元メーカーの存在によって推進されています。

都市モビリティソリューションと物流効率の可能性により、無人シャトルバス技術への投資は依然として堅調です。ベンチャーキャピタルと企業資金は、AI、センサー統合、パイロットプロジェクトの拡大に充てられ、QcraftやEasyMileのような企業が自動運転フリートを拡張するのを支援しています。

主要な研究開発トレンドは、高度なLiDARとレーダーによる知覚システムの強化、複雑な都市ナビゲーションのためのAIアルゴリズムの改善、安全な運用のため堅牢なV2X通信の開発に焦点を当てています。BoschやZFのような企業によるイノベーションは、車両の自動化レベルを向上させ、最適化されたルーティングのためにスマートインフラとの統合を目指しています。