1. 商用車用部品アフターマーケットを形成する注目すべき最近の動向は何ですか?

提供されたデータには、M&Aや製品発売などの具体的な最近の動向は詳細に記載されていません。しかし、市場の進化は、パワートレインおよびシャーシパーツなどの部品タイプの継続的なイノベーション、進化する車両技術への適応、および小型商用車および大型商用車の需要増加によって影響を受けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

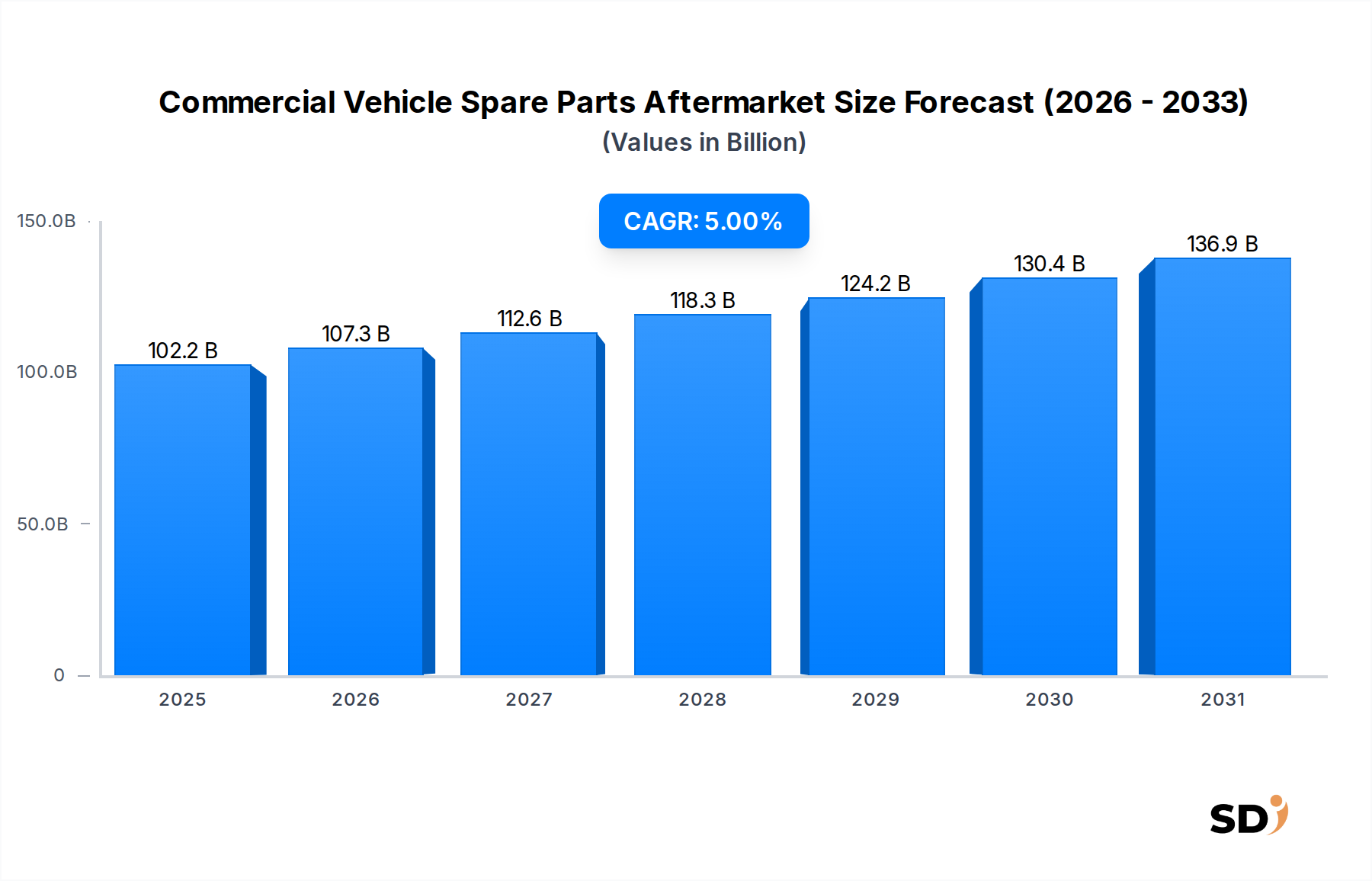

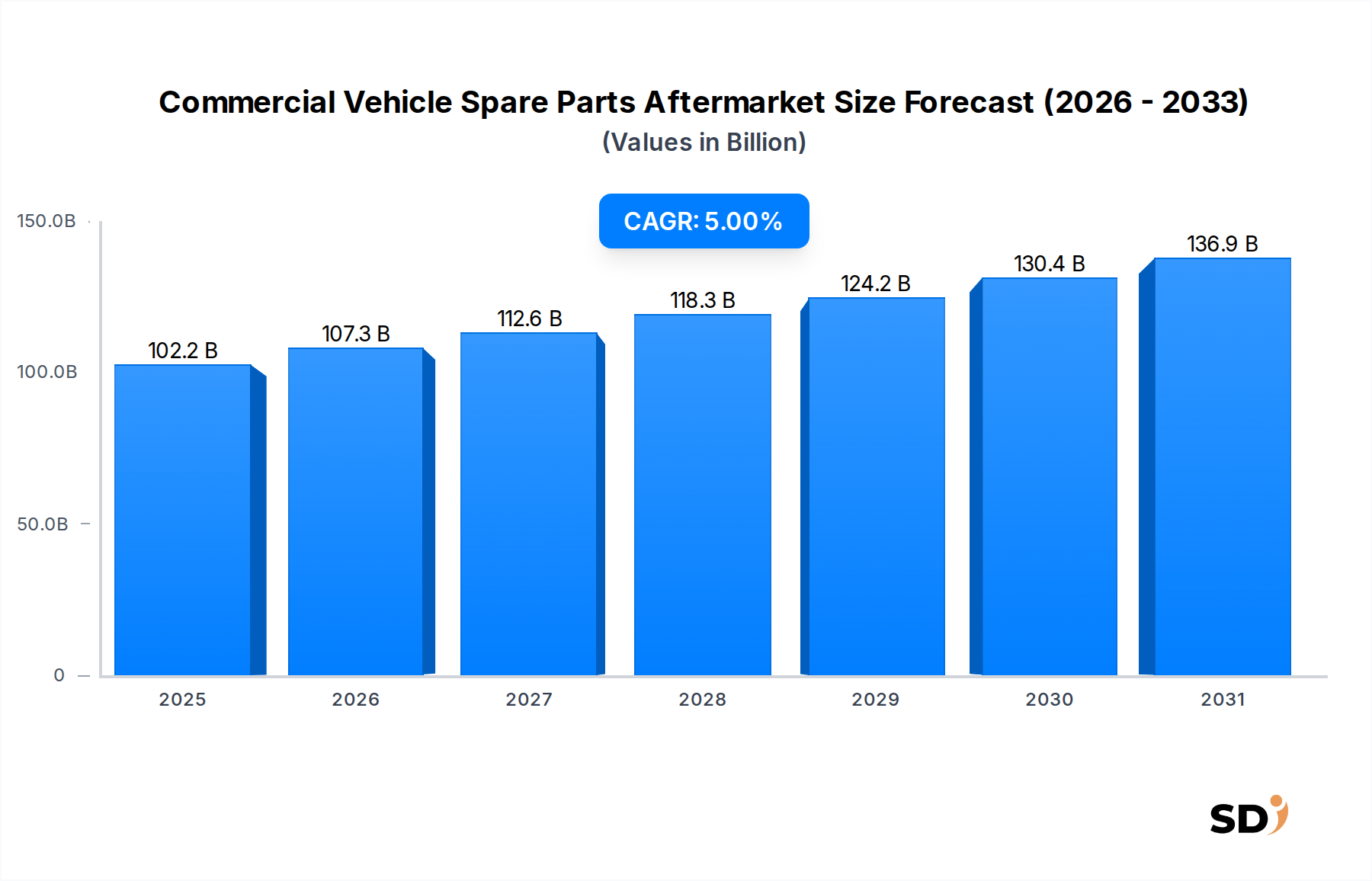

商用車用スペアパーツのアフターマーケット市場は、多様なグローバルフリートにおけるメンテナンス、修理、オーバーホール(MRO)コンポーネントへの継続的な需要を反映し、堅調な拡大が見込まれています。2025年には1,021億7,000万米ドルと推定される市場規模は、予測期間中の複合年間成長率(CAGR)5%を示し、2034年までには約1,584億1,000万米ドルに達すると予測されています。この成長軌道は、いくつかの重要な需要ドライバーとマクロ経済の追い風によって支えられています。主なドライバーは、特に広範なEコマースセクターに起因する、より多くの貨物輸送需要に牽引されたグローバル商用車フリートの継続的な拡大であり、これはライトコマーシャルビークル市場のスペアパーツの需要を大幅に押し上げています。同時に、先進国および開発途上国の車両の高齢化は、摩耗部品や重要システムのより頻繁な交換を必要とし、従来の内部燃焼エンジン(ICE)関連部品の需要を維持しています。

先進運転支援システム(ADAS)や車両コネクティビティの普及を含む技術的進歩は、市場に新しいカテゴリーの電子部品およびセンサーベースのスペアパーツを導入しています。電気商用車市場への移行は部品構成の変化をもたらしますが、同時に高電圧自動車バッテリー市場のパック、電気モーター、パワーエレクトロニクスなどの専門コンポーネントの新たな収益源を開拓しています。地理的には、アジア太平洋地域は、急速な工業化、インフラ開発、および物流ネットワークへの大規模な投資に牽引され、最大かつ最も急速に成長する地域であり続けると予想されます。競争環境は、オリジナル機器サプライヤー(OES)、独立系アフターマーケットメーカー(IAM)、およびオンライン流通チャネルの存在感の増加が混在しており、製品イノベーション、サプライチェーン効率、およびデジタルエンゲージメントに焦点を当てることで市場シェアを獲得しようとしています。長期的な見通しは、車両の電動化、アフターマーケットサプライチェーンのデジタル化、および持続可能で再生部品への需要増加によって影響を受けるダイナミクスは変化していますが、依然としてポジティブです。

商用車用スペアパーツアフターマーケット市場において、パワートレインおよびシャシー部品セグメントは、収益シェアで最大の単一貢献者として際立っています。この優位性は、エンジン部品、トランスミッションシステム、アクスル、サスペンション、ステアリング機構、および自動車ブレーキシステム市場を含むこのカテゴリー内のコンポーネントの重要性、高い摩耗率、および significant cost に起因します。これらの部品は、商用車の運用上の完全性、安全性、およびパフォーマンスの基礎であり、フリートオペレーターにとって定期的なメンテナンスと交換は不可欠です。商用車、特にヘビーコマーシャルビークル市場での集中的な運用サイクルと重い負荷は、乗用車と比較してこれらのコンポーネントの摩耗を加速させます。

ピストン、シリンダーライナー、燃料インジェクター、ターボチャージャー、および様々なセンサーを含むエンジンコンポーネントは、継続的な運用と燃料品質の変動による摩耗の影響を受ける高価値品です。同様に、動力伝達に不可欠なトランスミッションおよびドライブトレインコンポーネントは、 significant stress を受けます。アフターマーケットにおける自動車パワートレイン市場コンポーネントの堅調な需要は、高度な排出ガス制御システムと複雑な電子管理ユニットを組み込んだ最新のパワートレインの複雑性の増加によってさらに促進されています。このセグメントの主要プレイヤーには、Cummins Inc.(エンジン)、ZF Friedrichshafen AG(トランスミッション、アクスル、ステアリング)、BorgWarner Inc.(パワートレインソリューション)、Dana Incorporated(ドライブトレインコンポーネント)、Meritor, Inc.(アクスル、ブレーキ、ドライブトレイン)、Knorr-Bremse AG(ブレーキシステム)、およびWABCO Holdings Inc.(ブレーキを含む車両制御システム)のような専門メーカーが含まれます。これらの企業は、耐久性、効率性、および規制に準拠したアフターマーケットソリューションを提供するために継続的に革新しています。

さらに、サスペンションコンポーネント、ステアリングギア、フレーム要素を含むシャシーは、多様な道路状況や車両重量に常にさらされており、ショックアブソーバー、リーフスプリング、ボールジョイントなどの部品の徐々な劣化につながります。特に自動車ブレーキシステム市場内の安全関連部品は、運用上の安全性と厳格な規制への準拠を確保するために、定期的な点検と交換が必要です。電気商用車市場への移行は、従来のICEエンジン部品の需要を減少させることで自動車パワートレイン市場の構成を再構築し始めていますが、同時に再生ブレーキコンポーネントや電気モーターアセンブリなどの特殊な電気パワートレインおよびシャシー部品の新しい機会を生み出しています。車両の稼働時間と安全性の継続的な必要性は、規制上の義務と相まって、パワートレインおよびシャシー部品セグメントが、製品構成は変化するものの、商用車用スペアパーツアフターマーケット市場で主導的な地位を維持することを保証します。

商用車用スペアパーツアフターマーケット市場は、その持続的な成長を裏付けるいくつかのデータ中心のドライバーによって推進されています。significant factor は世界的な商用車フリートの高齢化です。例えば、北米やヨーロッパのような成熟した市場では、商用車の平均車齢はしばしば8年以上であり、場合によっては10〜12年以上に達することもあります。この延長された運用寿命は、定期的なメンテナンスアイテムから主要なシステムオーバーホールまで、部品交換の頻度が増加することに直接相関しており、それによってアフターマーケットの需要を押し上げています。第二に、グローバル商用車フリートの拡大は依然として中核的なドライバーです。特にアジア太平洋地域では、インドや中国のような国々が特定のセグメントで新車トラックやバスの販売で二桁成長を記録しており、商用車登録の年間一貫した増加が予測されています。このより大きな設置ベースは、本質的にアフターマーケットサポートを必要とする車両のプールを拡大します。

さらに、Eコマースと物流サービスへの需要の急増は、ライトコマーシャルビークル市場(LCV)およびミディアムコマーシャルビークル(MCV)の運用強度を劇的に高めています。オンライン小売売上高は、世界的に年間10〜15%の成長を続けると予測されており、広範な配送ネットワークが必要となり、その結果、走行距離の増加と、特に自動車パワートレイン市場内のコンポーネントの摩耗の加速につながります。もう一つの重要なドライバーは、世界的な排出ガス規制のエスカレーションです。例えば、ヨーロッパでのEuro VI基準、米国でのEPA 2010、および中国でのChina VI基準の実施は、高度な排出ガス制御システムを義務付けています。ディーゼル微粒子フィルター(DPF)、選択的触媒還元(SCR)コンポーネント、および排気ガス再循環(EGR)バルブを含むこれらのシステムは、定期的な点検、清掃、および交換を必要とする高価値品であり、それによって自動車フィルター市場および全体的なスペアパーツ需要に significantly contribute しています。最後に、テレマティクス、先進ブレーキシステム、および複雑な電子制御の統合を含む車両技術の進歩は、交換部品がしばしばより技術的に洗練されており、それゆえにより高い価格を要求することを意味し、自動車ブレーキシステム市場およびその他のハイテクセグメントのコンポーネントの収益成長を推進しています。

商用車用スペアパーツアフターマーケット市場は、グローバルリーダーおよび地域スペシャリストを含む堅牢な競争エコシステムを特徴としています。これらの企業は、市場シェアを獲得するために継続的に革新し、サービス提供を拡大しています。

近年、技術進化、持続可能性への取り組み、およびサプライチェーンの再構成によって推進された商用車用スペアパーツアフターマーケット市場でダイナミックな変化が見られました。

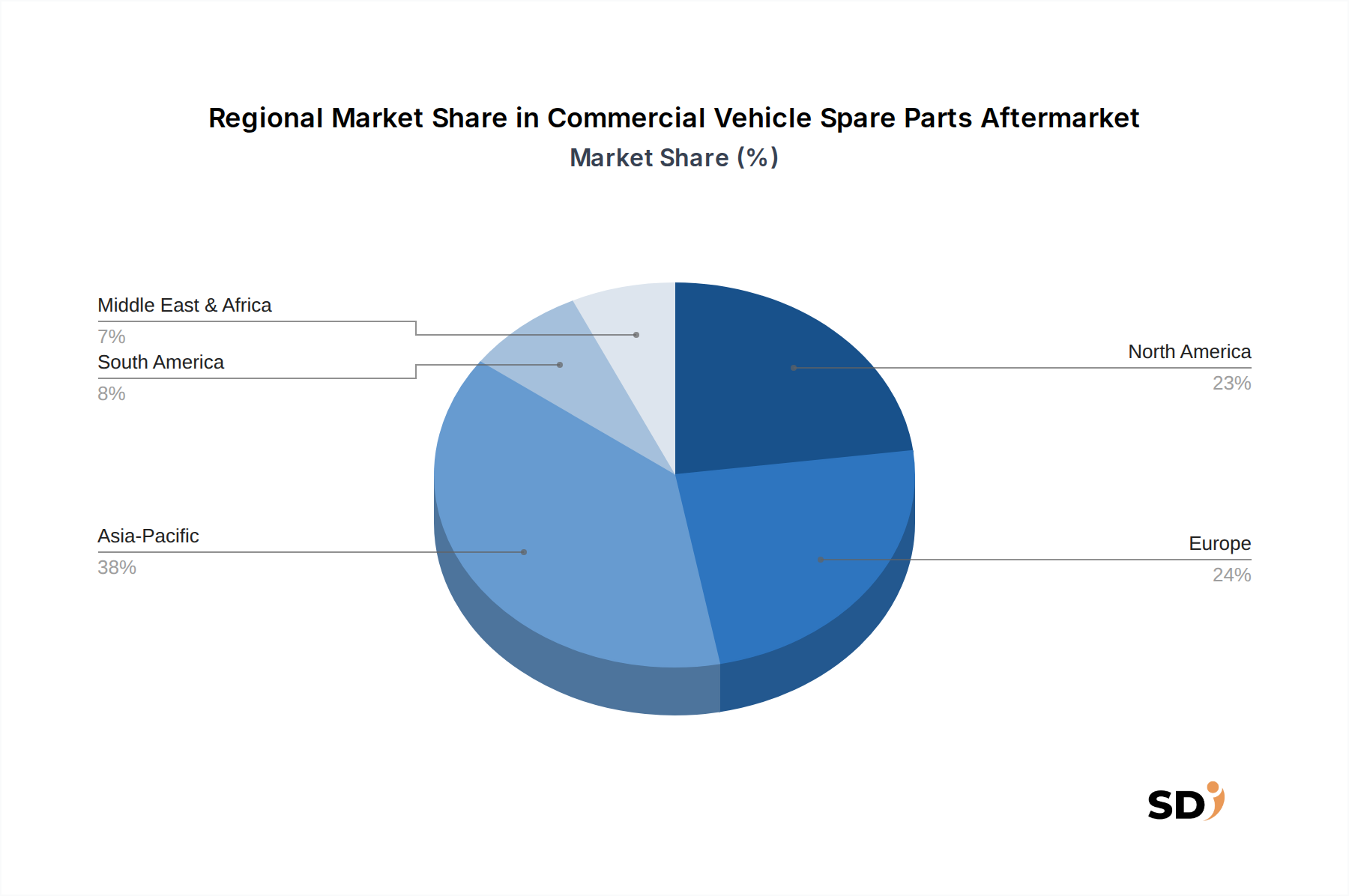

商用車用スペアパーツアフターマーケット市場は、成長、市場シェア、および根本的なドライバーにおいて significant regional variations を示しています。アジア太平洋地域は、2034年までに約40〜45%の収益シェアを占め、CAGR6.5〜7.5%と予測される、支配的かつ最も急速に成長している地域として浮上しています。この堅調な成長は、都市化、インフラ開発、および活況を呈する物流セクターに牽引された、中国、インド、ASEAN諸国のような開発途上経済における商用車フリートの急速な拡大によって主に牽引されています。ライトコマーシャルビークル市場とヘビーコマーシャルビークル市場の両方の高ボリュームの運用は、さまざまな道路状況と相まって、自動車パワートレイン市場コンポーネントや自動車タイヤ市場ソリューションを含むすべてのセグメントで交換部品の継続的な需要を確保しています。

ヨーロッパは、成熟していますが安定した市場であり、約25〜30%の収益シェアを占め、CAGR4〜5%で成長すると予想されています。この地域の成長は、排出ガス制御システムの高品質な交換部品を義務付ける厳格な排出ガス規制(例:Euro VI)、および車両安全への強い重点によって主に牽引されており、先進的な自動車ブレーキシステム市場コンポーネントの継続的な需要につながっています。電気商用車市場への漸進的ですが着実な移行も、従来のICE関連部品の成長を抑制する可能性がありますが、アフターマーケットに新しい機会を生み出しています。北米は、約20〜25%の significant market share を持ち、CAGRは4〜4.5%の範囲です。この地域は、ヘビーコマーシャルビークル市場の大きな既存フリート、平均車齢の高さ、および洗練された物流インフラから恩恵を受けています。需要は、先進的なテレマティクス導入と最新の車両システムをサポートするための技術的に高度なスペアパーツの必要性によってさらに押し上げられています。

南米は、約5〜7%の比較的小さなシェアを占めていますが、比較的高いCAGR5.5〜6.0%で成長する可能性があります。この成長は、経済回復、インフラ投資の増加、およびブラジルやアルゼンチンなどの主要経済における商用車フリートの近代化によって牽引されています。この地域の貨物輸送効率と車両稼働時間の向上の焦点は、ライトコマーシャルビークル市場とヘビーコマーシャルビークル市場の両方に影響を与える、耐久性があり信頼性の高いスペアパーツへの継続的な需要につながります。全体として、成熟した市場が技術アップグレードと規制遵守に焦点を当てているのに対し、新興経済は純粋なボリュームとフリート拡大によって牽引されており、商用車用スペアパーツアフターマーケット市場のために世界的に多様化された需要の状況を作り出しています。

商用車用スペアパーツアフターマーケット市場は、過去2〜3年間、その回復力のある性質と電動化およびデジタル化の変革的な影響を反映して、一貫した投資と資金調達活動を見てきました。合併および買収(M&A)活動は顕著であり、より大きな流通ネットワークが中小の地域プレイヤーを買収して市場シェアを統合し、物流効率を向上させています。例えば、主要なアフターマーケットディストリビューターは、地域部品サプライヤーを買収して事業範囲を拡大し、自動車パワートレイン市場部品から自動車フィルター市場コンポーネントまで、幅広い製品のより迅速な配送のためにサプライチェーンを最適化しました。この統合は、特に断片化された市場で顕著であり、規模の経済を達成し、広範囲の製品の在庫をより良く管理することを目指しています。

ベンチャー資金調達ラウンドは、アフターマーケットのデジタル化に焦点を当てたスタートアップやテクノロジー企業をますますターゲットにしています。投資は、予測メンテナンスソリューション、AI搭載在庫管理、およびスペアパーツ向けのB2B eコマースポータルを提供するプラットフォームに流入しています。これらのデジタルイニシアチブは、車両のダウンタイムを削減し、サプライチェーンの透明性を向上させ、全体的な顧客体験を向上させることを目的としています。 significant capital を引き付けているサブセグメントには、電気商用車市場コンポーネントおよびサービスに関連するものがあります。グローバルフリートが電動化されるにつれて、投資家は、特殊な自動車バッテリー市場の交換サービス、充電インフラ部品、および電気モーターコンポーネントを開発する企業に熱心です。従来のコンポーネントメーカーとソフトウェアプロバイダーとの間の戦略的パートナーシップも増加しており、フリート管理および予測分析のための統合ソリューションを開発するために専門知識を結集しています。

さらに、環境規制と循環型経済の原則によって推進される、再製造施設および持続可能な部品生産への投資が増加しています。企業は、コンポーネントのライフサイクルを延長し、廃棄物を削減し、新品部品の費用対効果の高い代替品を提供する技術に投資しています。これは、特にヘビーコマーシャルビークル市場内の高価値品に影響を与える、より持続可能な慣行へのより広範な業界シフトを反映しています。

商用車用スペアパーツアフターマーケット市場は、主要な地域全体で規制フレームワーク、標準化団体、および政府政策の複雑な網によって profoundly shaped されています。排出ガス基準は critical driver を表しており、ヨーロッパ(Euro VI)、米国(EPA 2010)、および中国(China VI)などの地域は、汚染物質排出量に対してますます厳格な制限を施行しています。これらの規制は、ディーゼル微粒子フィルター(DPF)、選択的触媒還元(SCR)システム、および高効率燃料インジェクターのような自動車パワートレイン市場の高度なコンポーネントの使用を義務付けており、車両が準拠し続けることを保証するために、それらのメンテナンス、修理、および交換のための継続的なアフターマーケット需要を牽引しています。その結果、自動車フィルター市場は、認定および準拠した交換フィルターおよびコンポーネントを必要とする、これらのポリシーによって直接影響を受けます。

米国国立道路交通安全局(NHTSA)や欧州労働安全衛生庁(EU-OSHA)などの機関によって施行されている安全規制は、特に自動車ブレーキシステム市場の安全関連コンポーネントの信頼性とパフォーマンスを義務付けています。これらのポリシーは、メンテナンススケジュールと交換部品の品質基準を規定しており、それによって認定およびOEM同等のアフターマーケット製品の需要を維持しています。電気商用車市場の出現する風景は、自動車バッテリー市場の安全性、廃棄、およびリサイクルに関する基準、ならびに高電圧システムメンテナンスおよび修理に関するガイドラインを含む新しい規制上の考慮事項を促しており、EVスペアパーツの distinct regulatory segment を作成しています。

特にヨーロッパおよび北米の一部地域での最近の政策議論は、「修理する権利」立法に焦点を当てています。これらのイニシアチブは、独立系修理工場および消費者に、修理情報、診断ツール、および本物またはOEM同等のアフターマーケット部品へのより大きなアクセスを提供することを目指しており、商用車用スペアパーツアフターマーケット市場内での競争とアクセシビリティの増加を促進する可能性があります。さらに、循環型経済と持続可能性ポリシーへの関心の高まりは、商用車コンポーネントの再製造とリサイクルを促進しており、サプライチェーンに影響を与え、ライトコマーシャルビークル市場とヘビーコマーシャルビークル市場の両方のセグメント全体で、より耐久性があり修理可能な部品の開発を奨励しています。これらの規制上の変化は、市場参加者に、競争力があり準拠し続けるために、製品提供、サプライチェーン慣行、およびサービスモデルを適応させることを強いています。

日本の商用車用スペアパーツアフターマーケット市場は、成熟した経済、高度に発達した物流インフラ、そして環境規制および安全基準への強いコミットメントによって特徴づけられています。市場規模は、世界的な傾向と一致して、安定した成長を遂げると予測されています。主な市場ドライバーには、車両フリートの平均年齢の上昇、経済の継続的な効率化への圧力、および輸送需要の増加(特にEコマースの成長による)が含まれます。日本の商用車フリートは、その平均車齢の高さから、定期的なメンテナンスと部品交換の需要が高まっています。多くの国際的な自動車部品メーカーが日本市場に強力なプレゼンスを持っています。代表的な企業としては、Denso Corporation、Bridgestone Corporation、Michelin Group(日本でも販売)、Stanley Electric(照明・電装系)などがあります。これらの企業は、日本の厳しい品質基準を満たす革新的な製品を提供しています。また、国内の主要な商用車メーカー(例:Hino Motors, Isuzu Motors, Mitsubishi Fuso Truck and Bus Corporation)も、自社ブランドのスペアパーツを提供し、アフターマーケット市場で重要な役割を果たしています。規制面では、日本の自動車産業は、自動車技術機構(JATMA)のような業界団体によって設定された厳格な基準に従っています。特に、排出ガス規制(例:ポスト新長期排出ガス規制)や、自動車部品の安全性に関する品質基準(例:JIS規格)が、スペアパーツの品質と性能に影響を与えています。これらの規制は、高品質で安全な交換部品の需要を促進します。流通チャネルとしては、伝統的なオフラインチャネル(ディーラー、修理工場、部品販売店)が依然として支配的ですが、オンライン販売プラットフォームの利用も徐々に増加しています。消費者は、信頼性、品質、および迅速な入手可能性を重視する傾向があります。また、持続可能性への意識の高まりから、リサイクル部品や再生部品への関心も高まっています。全体として、日本の商用車用スペアパーツアフターマーケットは、高品質、信頼性、および技術革新を重視する、高度に洗練された市場です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「商用車用スペアパーツアフターマーケット」レポートの調査方法論は、非常に正確で実行可能な市場インサイトを提供するために細心の注意を払って設計されています。プライマリリサーチとセカンダリリサーチを堅牢に組み合わせることで、市場のダイナミクス、競争環境、および将来の成長軌道を包括的に理解できるようにしています。インサイトは購入日現在で最新化されており、最新の市場動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP、アフターマーケット&パーツ部門 | 30% |

| サプライチェーン&ロジスティクスディレクター | 25% |

| フリートメンテナンス&調達マネージャー | 30% |

| プロダクトマネジメントヘッド – 商用車コンポーネント | 15% |

| Company Type | Representation (%) |

|---|---|

| 独立系アフターマーケット部品メーカー | 30% |

| 商用車OEMのアフターマーケット部門 | 25% |

| 自動車部品販売業者&卸売業者 | 20% |

| 大規模商用フリートオペレーター | 15% |

| 正規サービスセンター&独立系整備工場 | 10% |

プライマリリサーチは、当社の市場分析の基盤を形成し、研究努力全体の約75〜80%を占めています。業界関係者とのこの集中的な関与は、一次情報であり、検証済みの情報を提供し、セカンダリソースでは捉えきれないニュアンスの富んだ視点を提供します。当社の広範なネットワークにより、商用車用スペアパーツのバリューチェーン全体にわたる詳細なインタビューを実施することができ、市場の多角的な見方を確保しています。

インタビューされた主要な関係者は以下のとおりです。

プライマリインタビューの参加者は、バリューチェーンのさまざまな重要なセグメントにまたがっています。

これらのインタビューは、市場規模の検証、成長ドライバー、制約、新興トレンド、技術的進歩、競争戦略、およびさまざまな車両タイプ、コンポーネントカテゴリ、推進タイプ、地理的地域にわたる将来の見通しなどの重要な側面をカバーしています。

セカンダリリサーチは、広範な市場概要を提供し、主要なトレンドを特定し、堅牢な統計的ベースラインを確立することによって、プライマリ調査の結果を補完します。このフェーズは、全体の研究の20〜25%に貢献し、信頼できる情報源からの公開データの厳格なレビューを伴います。独自性と完全性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けています。

当社のセカンダリリサーチフレームワークは以下を含みます。

当社の市場規模推定および予測アプローチは、二重の方法論を採用しています。

両方のアプローチは、マルチレベルのデータトライアンジェレーションと統合されています。ここでは、プライマリ、セカンダリ、および内部データベースからのデータポイントが、さまざまなパラメータ(例:数量対価値、供給対需要、地域対グローバル)で相互参照および検証されます。この反復プロセスにより、不一致が最小限に抑えられ、市場推定の信頼性が向上します。

データ精度とレポート品質の最高水準を維持することが最優先事項です。当社の方法論は、85〜90%の推定データ精度レベルを保証します。これは、以下によって達成されます。

提供されたデータには、M&Aや製品発売などの具体的な最近の動向は詳細に記載されていません。しかし、市場の進化は、パワートレインおよびシャーシパーツなどの部品タイプの継続的なイノベーション、進化する車両技術への適応、および小型商用車および大型商用車の需要増加によって影響を受けています。

提供されたデータには、具体的な市場制約は詳細に記載されていません。課題には通常、LCV、MCV、HCVなどの車両カテゴリにわたる多様な部品タイプの管理、および電動商用車(EV)などの新しい推進タイプへの適応やグローバルサプライチェーンの複雑さが含まれます。

商用車用部品アフターマーケットは、2025年に1021億7000万ドルの価値がありました。2034年まで年平均成長率(CAGR)5%で成長すると予測されており、メンテナンスと交換部品の持続的な需要を反映しています。

主要な成長ドライバーは、レポートで明示的に詳細に記載されていません。しかし、一般的に、小型商用車や大型商用車などのさまざまなタイプの商用車の世界的なフリートの増加、および車両の稼働寿命の延長による定期的なメンテナンスと交換部品の必要性の高まりによって、拡大は促進されています。

競争環境には、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Denso Corporation、Cummins Inc.などの主要企業が含まれます。これらの企業は、さまざまな部品タイプや車両タイプで競合し、市場のイノベーションと供給に大きく貢献しています。

具体的なR&Dトレンドは詳細に記載されていませんが、特に電動商用車(EV)の台頭と、照明、電子、パワートレインコンポーネントの進歩により、技術革新が市場を変革しています。これらは、特殊なスペアパーツの需要を牽引します。