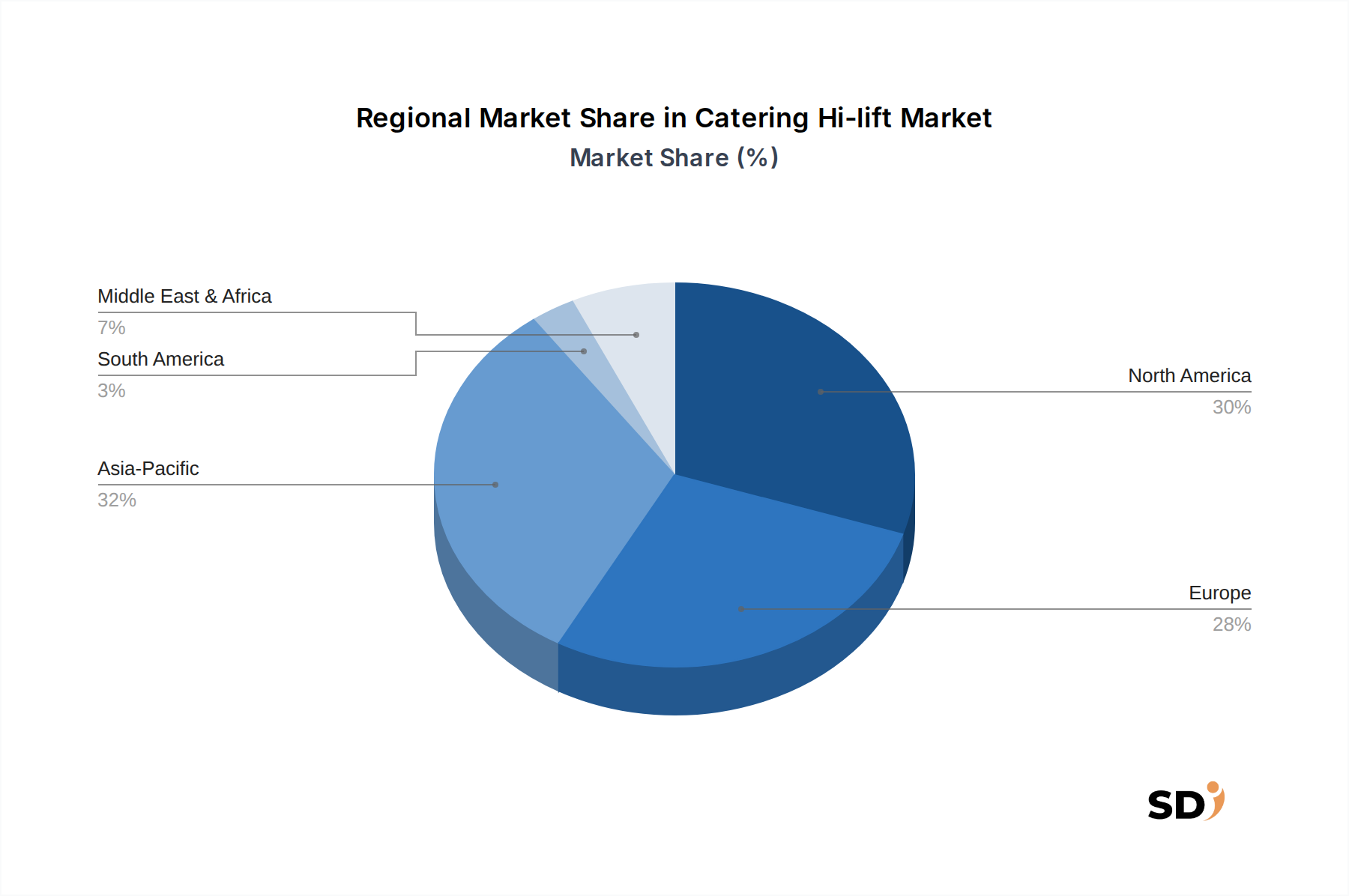

1. ケータリング・ハイリフトの最も速い成長機会を示す地域はどこですか?

アジア太平洋地域は、ケータリング・ハイリフト市場において急速な拡大を示すと予測されています。中国やインドなどの国々における航空旅客数の増加と、新しい空港開発への大幅な投資が主な推進要因です。この地域の進化する航空インフラは、相当な需要を生み出しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

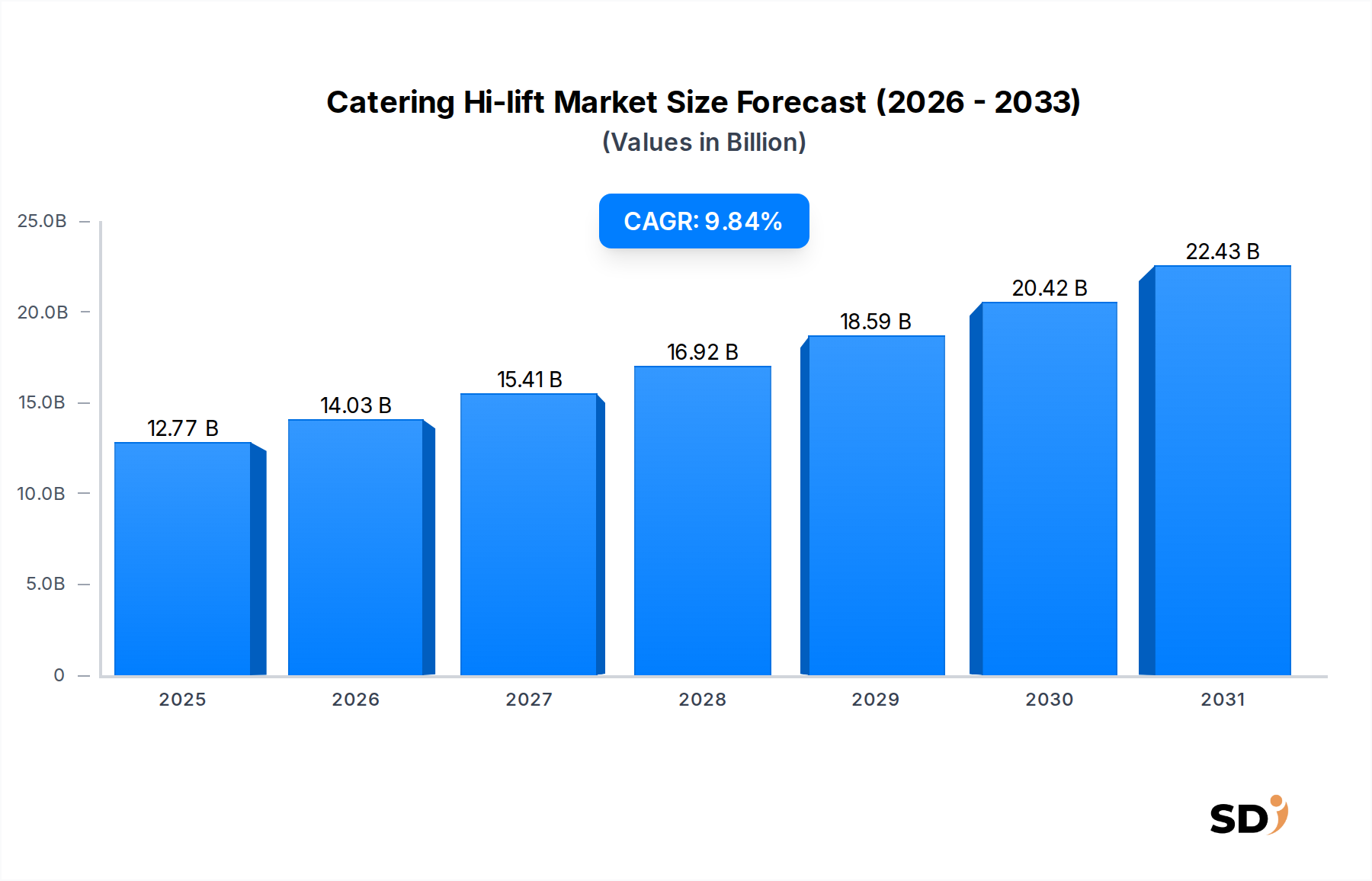

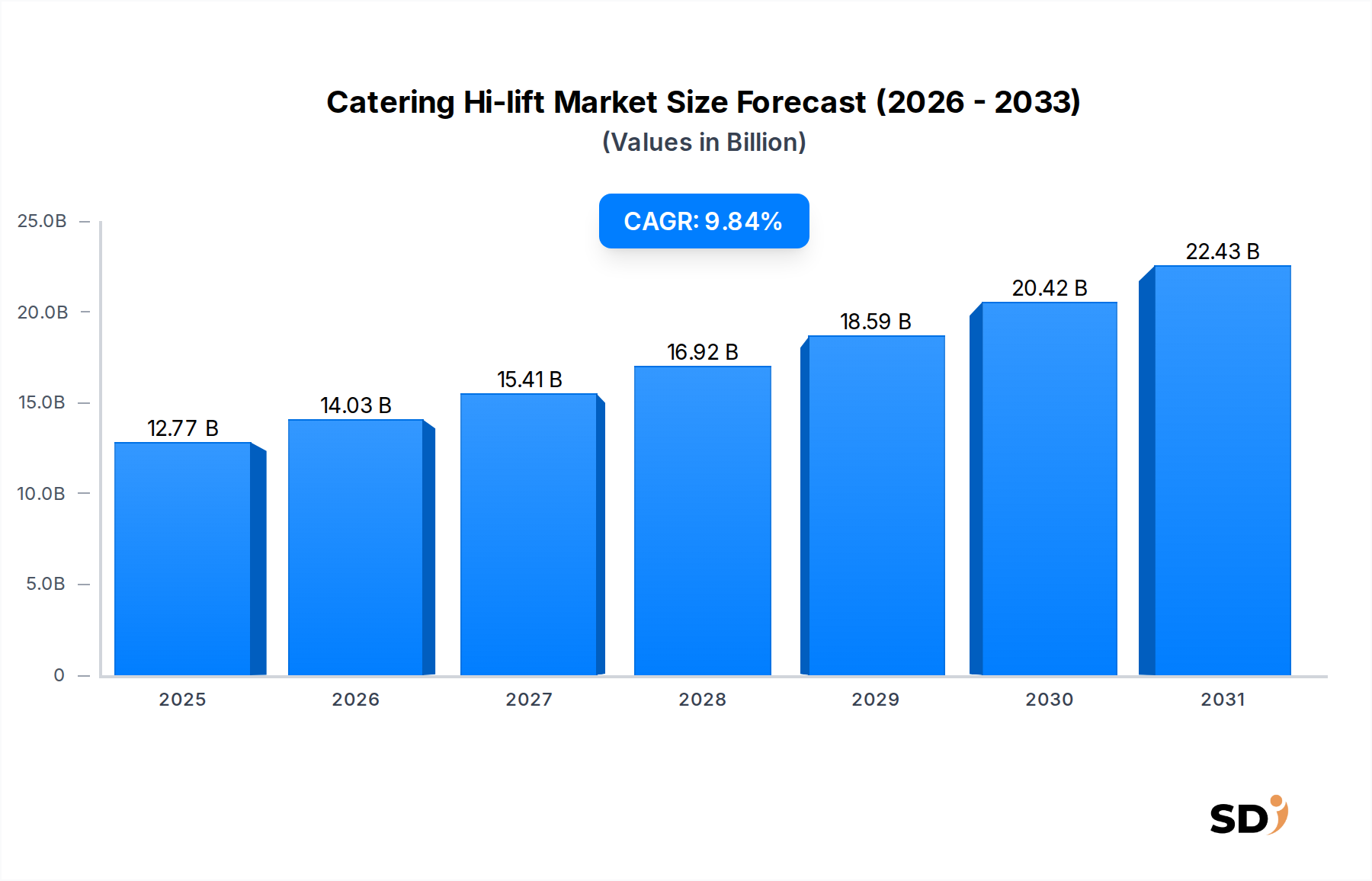

ケータリング・ハイリフト市場は、世界の航空セクターの堅調な成長と空港ロジスティクスの高度化の進展を反映し、大幅な拡大が見込まれています。2025年には127億7,000万ドル(約1兆9,155億円)と評価されるこの市場は、2025年から2034年までの予測期間中に9.84%の年平均成長率(CAGR)を示すと予測されています。この堅調な成長軌道は、航空旅客数の継続的な増加、レガシーキャリアおよびLCC(格安航空会社)による機材拡充、そして世界的な空港インフラの近代化といった複数のマクロ経済の追い風に支えられています。ケータリング・ハイリフトは、より広範な地上支援機器(GSE)市場の重要な構成要素であり、様々な航空機タイプへのケータリング用品の効率的かつ安全な積み降ろしを可能にします。需要は、航空会社の運航効率と厳格なターンアラウンドタイムの要件に直接連動しています。

この市場の主な推進要因は、商業航空機市場の世界的な拡大、特に増加する国際線および国内線の需要に対応するための、ワイドボディ機およびナローボディ機の需要増加です。航空会社が乗客体験の向上と運航コストの最適化に努めるにつれて、先進的で信頼性が高く効率的なケータリング・ハイリフトの必要性が高まっています。さらに、労働安全および環境規制への関心の高まりがメーカーのイノベーションを促し、より人間工学的で電動化された、炭素排出量の少ないソリューションの開発につながっています。フリート管理のためのテレマティクス統合や自動化機能の改善といった技術進歩も、市場の進化に貢献しています。地理的には、アジア太平洋地域および中東の新興経済国は、新規空港建設および既存インフラへの大規模な投資により、引き続き大きな機会を提供しています。競争環境は、確立されたグローバルプレイヤーと地域スペシャリストの混合によって特徴づけられ、製品イノベーション、戦略的パートナーシップ、および強固なアフターサービスネットワークを通じて市場シェアを競っています。世界的な航空旅行の持続的な拡大と特殊なロジスティクスソリューションへの継続的なニーズに牽引され、ケータリング・ハイリフト市場の長期的な見通しは依然として非常にポジティブです。

民間航空機セグメントは、世界的な商業便運航の純粋な量と商業航空機市場の継続的な拡大に主に牽引され、現在、ケータリング・ハイリフト市場において主要な収益シェアを占めています。このセグメントは、短距離リージョナルジェットから長距離ワイドボディ機まで、商業路線を運航する旅客機および貨物機のすべてのケータリング業務を対象としています。世界的な航空旅行需要と効率的なケータリングサービスへの要求との固有の関連性により、民間航空はハイリフト機器の最大の最終ユーザーとして位置づけられています。2034年までの世界的な航空旅客数の増加とそれに対応する航空機フリートの拡充の予測を反映して、この優位性は維持されるだけでなく、さらに強化されると予想されています。

民間航空セクターにおけるケータリング・ハイリフトの広範な採用は、商業航空における食品安全および運航効率を governs する厳格な規制要件にも起因しています。航空会社および空港地上ハンドリング会社は、地上遅延を最小限に抑え、航空機の稼働率を最大化するために、迅速なターンアラウンドタイムを確保するための信頼性が高く技術的に先進的なハイリフトに多額の投資を行っています。ワイドボディ機およびナローボディ機を含む様々な航空機タイプは、それぞれ特定の航空機ドアおよびサービス高さとシームレスに連携するように設計された、多様なケータリング・ハイリフトモデルの範囲を必要とします。Lift-A-Loft CorporationやNandan GSEのようなメーカーは、標準ユニットから、より高いサービスドアに到達し、より大きなケータリングモジュールを収容できる特殊なワイドボディローダーまで、これらの多様なニーズに対応した幅広いポートフォリオを提供しています。

このセグメントの成長は、特に急速に発展している地域における空港インフラの継続的な近代化によってさらに加速されています。新規空港建設および拡張では、増加する国際線旅行の需要をサポートするために、先進的なケータリング・ハイリフトを含む最新の地上支援機器がしばしば組み込まれています。民間航空における持続可能な運航への注力も調達決定に影響を与えており、空港での排出ガスと騒音公害を削減する電動またはハイブリッド電動ケータリング・ハイリフトへの需要が高まっています。このシフトは、航空業界におけるより広範な環境イニシアチブと一致しており、よりクリーンな運航に対する公衆および規制当局からの圧力を反映しています。したがって、民間航空機セグメントは、世界中の航空会社、地上ハンドラー、および空港当局からの継続的な需要に支えられ、ケータリング・ハイリフト市場全体の主要な収益源および成長ドライバーであり続けています。運航規模の大きさと継続的なフリート更新により、その継続的なリーダーシップが保証されています。

ケータリング・ハイリフト市場の軌跡は、主に、堅調な需要ドライバーと固有の運用上の制約の融合によって形成されています。重要なドライバーは、予測期間中に着実に増加すると予測される世界的な航空旅客数の持続的な成長であり、より頻繁で効率的な航空機ケータリング業務を直接必要としています。この拡大は、ハイリフトを含む特殊な地上支援機器の需要増加に直接つながります。例えば、世界の商業航空機市場の拡大、特に主要航空会社による次世代航空機の導入は、多様な航空機構成を効率的にサービスできる、互換性のある先進的なケータリング・ハイリフトを義務付けています。この効率性への注力は、航空会社が厳しいターンアラウンドスケジュールを維持し、それによって航空機の稼働率を向上させるために不可欠です。

もう一つの主要なドライバーは、世界中の空港インフラの継続的な近代化と拡張、特に急速に発展している経済国におけるものです。新規空港建設およびターミナルアップグレードへの大規模な投資は、必然的に、増加するフライトボリュームと強化されたサービス能力をサポートするために、ケータリング・ハイリフトを含む先進的な地上支援機器の調達につながります。このインフラ開発は、空港機器市場におけるより広範なトレンドと一致しています。さらに、地上人員のための運用安全および人間工学への関心の高まりは、傷害リスクを軽減し、運用ワークフローを改善するために、強化された安全インターロック、安定システム、および人間工学に基づいた設計を特徴とする技術的に先進的なハイリフトの需要を牽引しています。電動またはハイブリッド電動モデルのような、二酸化炭素排出量を削減するためのイノベーションもドライバーとして機能し、環境持続可能性にコミットしている空港や航空会社にアピールしています。

逆に、いくつかの制約が市場の拡大を妨げています。ケータリング・ハイリフトの購入と展開に伴う高い初期資本支出は、特に中小規模の地上ハンドリング会社や航空会社にとって、重要な障壁となっています。これらの特殊車両は複雑な機械であり、取得と保守に費用がかかります。さらに、既存機器の長いライフサイクルは、交換サイクルを遅らせ、新品の販売に影響を与えます。厳格な航空規制と認証プロセスは、安全のために不可欠ですが、新製品の導入と市場参入のハードルとなり、メーカーの開発コストと期間を増加させる可能性があります。経済不況や地政学的不安定性も、航空旅行の需要、航空会社の収益性、ひいては資本集約的な地上支援機器への投資に直接影響するため、ケータリング・ハイリフト市場の成長を抑制する可能性があります。最後に、これらの車両の特殊な性質は、航空セクター外での用途を制限し、特殊車両市場の他のセグメントと比較して市場の多様化を制限しています。

ケータリング・ハイリフト市場の競争環境は、いくつかの確立されたグローバルプレイヤーと多数の地域スペシャリストの存在によって特徴づけられ、これらすべてがより広範な航空機メンテナンス機器市場に貢献しています。これらの企業は、この特殊な地上支援機器セグメントで市場シェアを確保するために、製品イノベーション、信頼性、およびアフターサービスに重点を置いています。

ケータリング・ハイリフト市場における最近の発展は、効率性、持続可能性、および技術統合に対する業界のコミットメントを強調しており、より広範な地上支援機器市場に影響を与えています。

世界のケータリング・ハイリフト市場は、空港インフラ開発、航空交通量、および規制フレームワークの様々なレベルに影響を受けた、明確な地域ダイナミクスを示しています。各地域は、2025年の市場評価額127億7,000万ドル(約1兆9,155億円)に独自に貢献しています。

北米(米国、カナダ、メキシコを含む)は、かなりの収益シェアを持つ成熟した市場を表しています。この地域は、確立された航空インフラと、国内線および国際線の両方の航空便の大量の恩恵を受けています。ここでの需要は、主にフリート近代化の取り組みと老朽化した機器の交換によって推進されており、高度で効率的で環境に準拠したソリューションに重点が置かれています。主要な航空会社および地上ハンドラーの存在は、最先端のケータリング・ハイリフトへの需要を継続的に牽引しています。

ヨーロッパ(英国、ドイツ、フランス、イタリアを含む)も、かなりの市場シェアを占めています。この地域は、空港の密集したネットワークと、自動化および環境規制への強力な注力によって特徴づけられています。欧州の空港は、厳格な排出基準によって推進され、電動およびハイブリッドケータリング・ハイリフトの早期導入者です。この地域の成長は、空港インフラアップグレードへの継続的な投資と、洗練された地上支援機器への需要によって安定しています。航空機メンテナンス機器市場は、特に活況を呈しています。

アジア太平洋(中国、インド、日本、韓国、ASEAN諸国を含む)は、ケータリング・ハイリフト市場で最も急速に成長する地域になると予測されています。この成長は、航空旅客数の前例のない拡大、新規空港建設への大規模な投資、および新興航空会社による機材の急速な追加によって推進されています。この地域の需要ドライバーは、この拡大をサポートするための新しい機器の必要性、および増加するフライトボリュームを管理するための運用効率への注目の高まりです。このダイナミズムは、空港機器市場全体の成長にも反映されています。

中東・アフリカ(MEA)、特にGCC諸国は、かなりの成長の可能性を示しています。この地域は、ドバイやドーハのようなグローバル航空ハブを開発するために多額の投資を行っており、それが現代の地上支援機器への大幅な需要を燃料としています。新規空港プロジェクトおよび既存施設の拡張は、この地域のケータリング・ハイリフト市場の主なドライバーです。需要は、国際的な乗客ベースの拡大に対応するためにサービス品質を向上させることへの関心の高まりからも生じています。

南米は、市場シェアは小さいながらも、地域内の航空旅行の増加とブラジルおよびアルゼンチンのような主要国でのインフラ改善によって牽引され、着実な成長を示しています。この市場は、やや価格に敏感であり、耐久性があり費用効果の高いソリューションに重点を置いています。既存の空港施設の段階的な近代化と地域航空会社の拡大が、主な成長触媒となっています。

ケータリング・ハイリフト市場の顧客基盤は、主に航空会社(旅客および貨物)、空港地上ハンドリング会社、および航空サービスを専門とする第三者物流(3PL)プロバイダーにセグメント化されています。各セグメントは、 distinct な購入基準と購買行動を示しています。

航空会社、特に主要なフラッグキャリアおよび大規模なLCCは、信頼性、運航効率、および技術的洗練性の組み合わせを優先することがよくあります。彼らの購入決定は、燃料効率(または電動モデルのバッテリー寿命)、メンテナンスコスト、および機器の予想寿命を含む、総所有コスト(TCO)に大きく影響されます。彼らはしばしば多年度調達契約に従事し、彼らの特定の機材タイプおよび運航プロトコルとシームレスに統合されるカスタムソリューションを選択する場合があります。大量購入における価格感度は、機器がパフォーマンスと安全性を満たす限り、中程度である可能性があります。メーカーまたは確立された販売代理店からの直接調達が一般的です。

複数の航空会社のために運営されている空港地上ハンドリング会社は、機器の汎用性、堅牢性、およびメンテナンスの容易さに強く焦点を当てる傾向があります。ナローボディ機からワイドボディ機まで、幅広い航空機モデルをサービスできるハイリフトの必要性は、極めて重要です。彼らはタイトな利益率で運営されているため、価格感度はここでの方が高い場合がありますが、ダウンタイムを最小限に抑えるための信頼性が最優先事項です。これらの会社は、しばしば競争入札プロセスに参加し、資本支出を管理するために柔軟な資金調達またはリースオプションを求めます。強力な地域サービスおよびサポートネットワークを提供する機器メーカーとの関係は、高く評価されています。

航空ケータリングを専門とする第三者物流(3PL)プロバイダーは、地上ハンドラーに似ていますが、ケータリングの側面に特化している場合があります。彼らの購買行動は、荷捌きの効率性、既存のロジスティクスソフトウェアとの統合、および厳格な衛生基準への準拠によって推進されています。彼らは、ペイロード容量を最大化しながら、迅速かつ安全な運航を確保するハイリフトを求めています。調達には、ケータリングプロセス向けのカスタムソリューションと堅牢なアフターサポートに基づいてベンダーを評価することがしばしば含まれます。すべてのセグメントは、地上支援運航の重要性を考慮して、安全機能、航空規制への準拠、および認定品質に高い評価を与えています。最近のサイクルにおける注目すべきシフトは、環境への懸念と運用コストの削減により、電動およびハイブリッドハイリフトへの需要の増加を含んでおり、グリーンテクノロジーに投資しているメーカーへの調達チャネルに影響を与えています。

ケータリング・ハイリフト市場における投資および資金調達活動は、他の技術集約型セクターほど公には目立っていませんが、主に、より広範な地上支援機器市場および特殊車両市場における戦略的パートナーシップ、製品開発資金、およびM&A活動を中心に展開されています。過去2〜3年間で、風景は慎重ながらも一貫した資本の流れを見ており、主に技術的進歩と市場拡大を目指しています。

M&A活動は、一般的に、市場シェアを統合するか、特定の技術的能力を統合するために、専門のGSEメーカーを買収するより大きな産業グループが関与してきました。これらの買収は、製品ポートフォリオを拡大し、新しい地理的市場へのアクセスを獲得し、またはケータリング・ハイリフトのような特殊機器の製造能力を強化するための、市場シェアを統合するか、または特定の技術的能力を統合するための、より大きな産業グループが関与してきました。ケータリング・ハイリフト市場のM&Aに関する特定のデータは、より広範な産業用車両または航空機メンテナンス機器市場の取引にしばしば subsumed されますが、この傾向は、規模の経済を達成し、競争上の位置を改善するために、主要プレイヤー間の戦略的統合を示唆しています。

ケータリング・ハイリフトメーカーにとって、産業の成熟した資本集約的な性質を考えると、ベンチャー資金調達ラウンドはそれほど一般的ではありません。しかし、高度な油圧システム市場、電動パワートレイン、またはIoT対応フリート管理システムのような、地上支援機器向けの革新的なコンポーネントまたは統合ソリューションを開発するスタートアップまたはテクノロジー企業は、ベンチャーキャピタルを引き付けています。これらの投資は、通常、電動化と自動化のような、運用効率の顕著な改善、安全性の向上、または環境上の利点をもたらす分野に焦点を当てています。例えば、電動GSEのための高度なバッテリー技術またはAI搭載の予測メンテナンスプラットフォームを開発する企業は、強化されたコンポーネントを提供することによって、ケータリング・ハイリフト市場から間接的に利益を得ることができます。

ハイリフトメーカーとテクノロジープロバイダーの間、またはメーカーと主要な空港オペレーター/地上ハンドラーとの間の戦略的パートナーシップは、より一般的な投資形態です。これらのパートナーシップは、しばしば次世代機器の共同開発、新しい技術(自律機能など)のパイロット、または長期供給契約の確立を目指しています。例えば、完全に電動化されたケータリング・ハイリフトまたは高度なテレマティクスを備えたユニットを開発するための協力が頻繁に観察されています。これらの同盟は、R&D投資のリスクを軽減し、新しいイノベーションの市場導入を加速するのに役立ちます。最も資本を引き付けているサブセグメントは、空港と航空会社によるグリーン運用と効率性向上の強力な推進によって牽引される、持続可能性(電動化)と運用インテリジェンス(IoT、自動化)に焦点を当てたものに明確に属します。これは、持続可能な航空とスマート空港インフラを支持する世界的なトレンドと一致しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.84% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定と予測は、主に厳格な一次調査によって行われ、データ収集全体の約75%を占めています。これには、バリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、ステークホルダーとの広範な質的および量的なインタビューが含まれます。これらの詳細な議論は、現在の市場トレンド、成長ドライバー、制約、競合状況、技術的進歩、および公に入手できない地域特有のニュアンスに関する貴重な一次情報を収集するのに役立ちます。インタビューは、実行可能なインテリジェンスを収集し、二次調査からの発見を検証するように構造化されています。

インタビューされた主要なステークホルダーは以下の通りです。

当社の一次調査の取り組みは、ケータリング用リフトエコシステム内の多様な企業タイプに及び、市場の包括的なビューを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 地上支援機器調達ディレクター | 30% |

| 航空地上支援機器プロダクトマネージャー | 25% |

| ロジスティクス&オペレーション責任者(航空ケータリング) | 25% |

| フリートマネージャー、地上オペレーション(軍用航空) | 20% |

| Company Type | Representation (%) |

|---|---|

| ケータリング用リフト車両メーカー | 30% |

| 航空機GSE販売代理店/インテグレーター | 25% |

| 航空ケータリング会社 | 25% |

| 空港地上ハンドリング会社 | 20% |

当社の調査方法論の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。この段階では、広範な信頼できる公開および専有データソースの綿密なレビューが行われます。当社のアナリストは、確立された金融データベースを活用して、重要な企業固有のデータ、市場パフォーマンス指標、および投資トレンドを抽出します。これらのデータベースには、Bloomberg、Factiva、Hoovers、PitchBookなどが含まれますが、これらに限定されません。金融データを超えて、当社は政府発行物 (.Gov)、組織レポート (.org)、および評判の良い業界団体のデータを広範に利用し、独自性を維持しバイアスを軽減するために、他の市場調査ウェブサイトからのデータは慎重に回避しています。これにより、市場の状況に関する堅牢な基礎的理解が保証されます。

相談された主要な業界団体および規制機関は以下の通りです。

当社の市場推定は、洗練された多角的なアプローチを採用しており、トップダウンとボトムアップの方法論を統合し、マルチレベルのデータトライアングレーションによって補完されています。トップダウンアプローチには、マクロ経済要因、業界全体のトレンド、および全体的な市場ダイナミクスを分析して、総市場規模の推定値を導き出すことが含まれます。逆に、ボトムアップアプローチは、詳細なセグメントからの市場データを集約し、総市場規模まで構築します。これには、特定のアプリケーション(民間航空機、軍用航空機)、タイプ(ワイドボディ、ナローボディ)、およびさまざまな地理的地域にわたる詳細な分析が含まれます。

当社のボトムアップ市場規模計算で使用される主要な指標と変数は以下の通りです。

データトライアングレーションにより、異なるソースおよび方法論から導き出された推定値が相互検証および調整され、最終的な市場数値を大幅に向上させる信頼性と精度が保証されます。この反復プロセスにより、矛盾が特定および解決され、堅牢で信頼性の高い市場モデルにつながります。

データ整合性への当社のコミットメントは最優先事項です。厳格な方法論を通じて、85-90%の推定データ精度レベルを保証します。この高い精度は、綿密なデータ収集、高度な分析技術、および専門家レビューや多様なデータポイントとのクロスリファレンシングを含むマルチレベルの検証プロセスを通じて達成されます。さらに、当社のレポートは動的なツールであり、購入時点までの最新の市場開発と利用可能なデータを反映するように継続的に更新されます。これにより、クライアントは最新かつ最も関連性の高い市場インテリジェンスを受け取ることができ、急速に進化する市場での情報に基づいた戦略的意思決定が可能になります。

アジア太平洋地域は、ケータリング・ハイリフト市場において急速な拡大を示すと予測されています。中国やインドなどの国々における航空旅客数の増加と、新しい空港開発への大幅な投資が主な推進要因です。この地域の進化する航空インフラは、相当な需要を生み出しています。

参入障壁としては、特殊な製造のための高い初期資本投資、厳格な航空安全規制、および主要航空会社や航空機メーカーとの確立された関係の必要性が挙げられます。ブランドの評判とアフターサポートも重要な競争優位性です。

基本的な機能は一定ですが、技術的進歩は効率と持続可能性に焦点を当てています。排出量と運用コストを削減するために、電気およびハイブリッド動力システムが登場しています。運用の安全性と速度を向上させる、正確な位置決めのための完全自動化も注目すべき進展です。

市場は航空旅行の復活と連動して回復しており、2033年までのCAGRは9.84%を示しています。長期的な構造的変化には、拡大する世界の航空機フリート、特にワイドボディ航空機に対応するための、より高度で効率的なユニットへの需要増加、および進化する空港地上支援機器基準への準拠が含まれます。

北米は、推定30%のケータリング・ハイリフト市場において支配的なシェアを占めています。このリーダーシップは、確立された航空インフラ、高い航空交通量、および主要航空機メーカーや航空会社の大きな存在感によって推進されています。機材更新への継続的な投資も貢献しています。

主要な課題には、製造コストに影響を与える原材料価格(特に金属や特殊部品)の変動が含まれます。世界的なサプライチェーンの混乱は、生産と納品を遅らせる可能性があります。さらに、進化する国際航空安全基準および排出ガス規制への準拠を確保することは、継続的な運用上の複雑さをもたらします。