1. 鋳造アルミニウム自動車部品の価格動向は市場にどのように影響しますか?

鋳造アルミニウム自動車部品の価格は、アルミニウムのコモディティ価格、エネルギーコスト、生産効率に影響されます。ネマックのようなメーカーは、コスト管理のために高圧ダイカスト(HPDC)などの最適化された鋳造プロセスに注力しています。市場は、材料コストと軽量で高性能な部品への需要のバランスをとっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

鋳造アルミニウム自動車部品

鋳造アルミニウム自動車部品Research Analyst

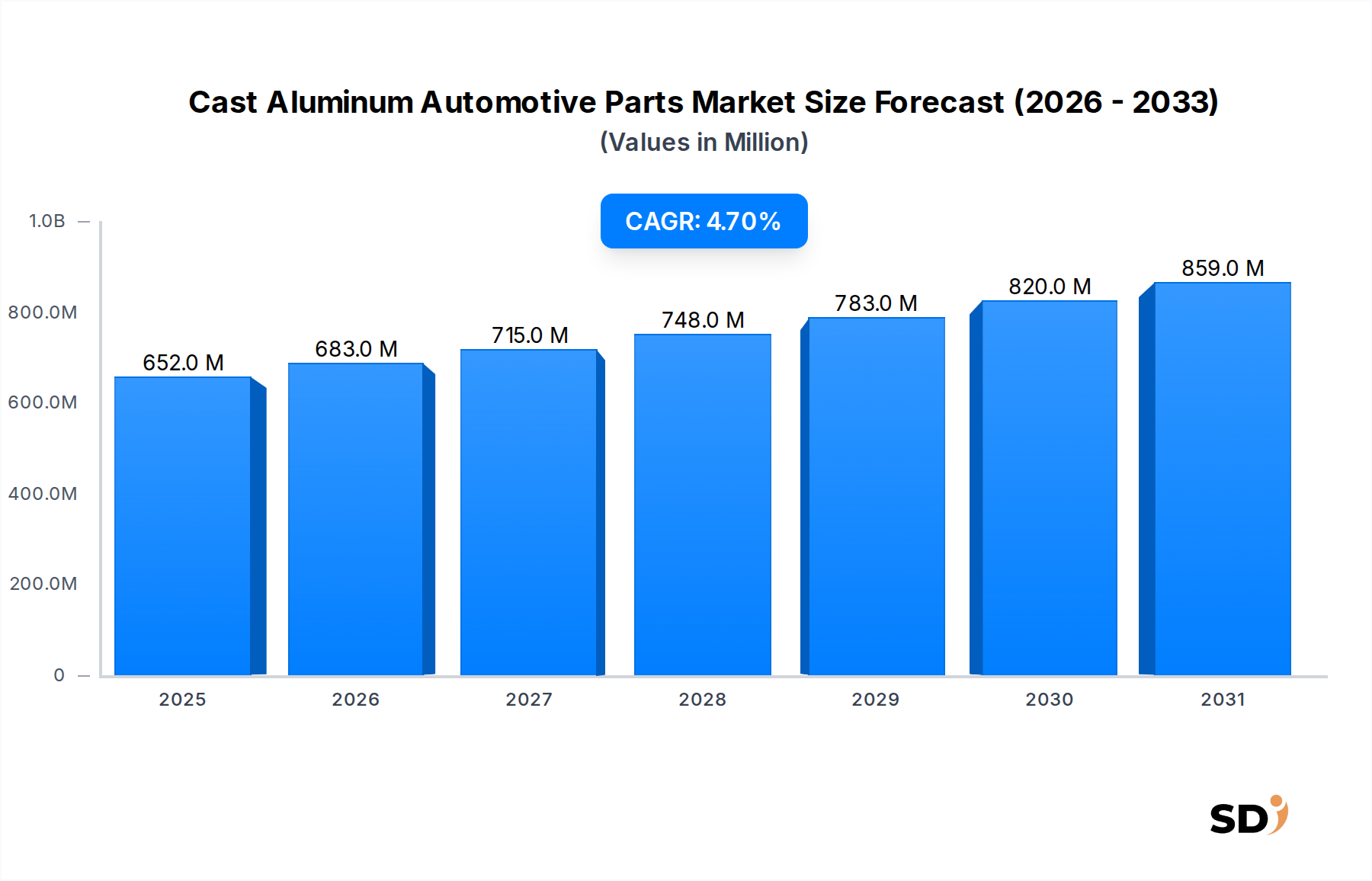

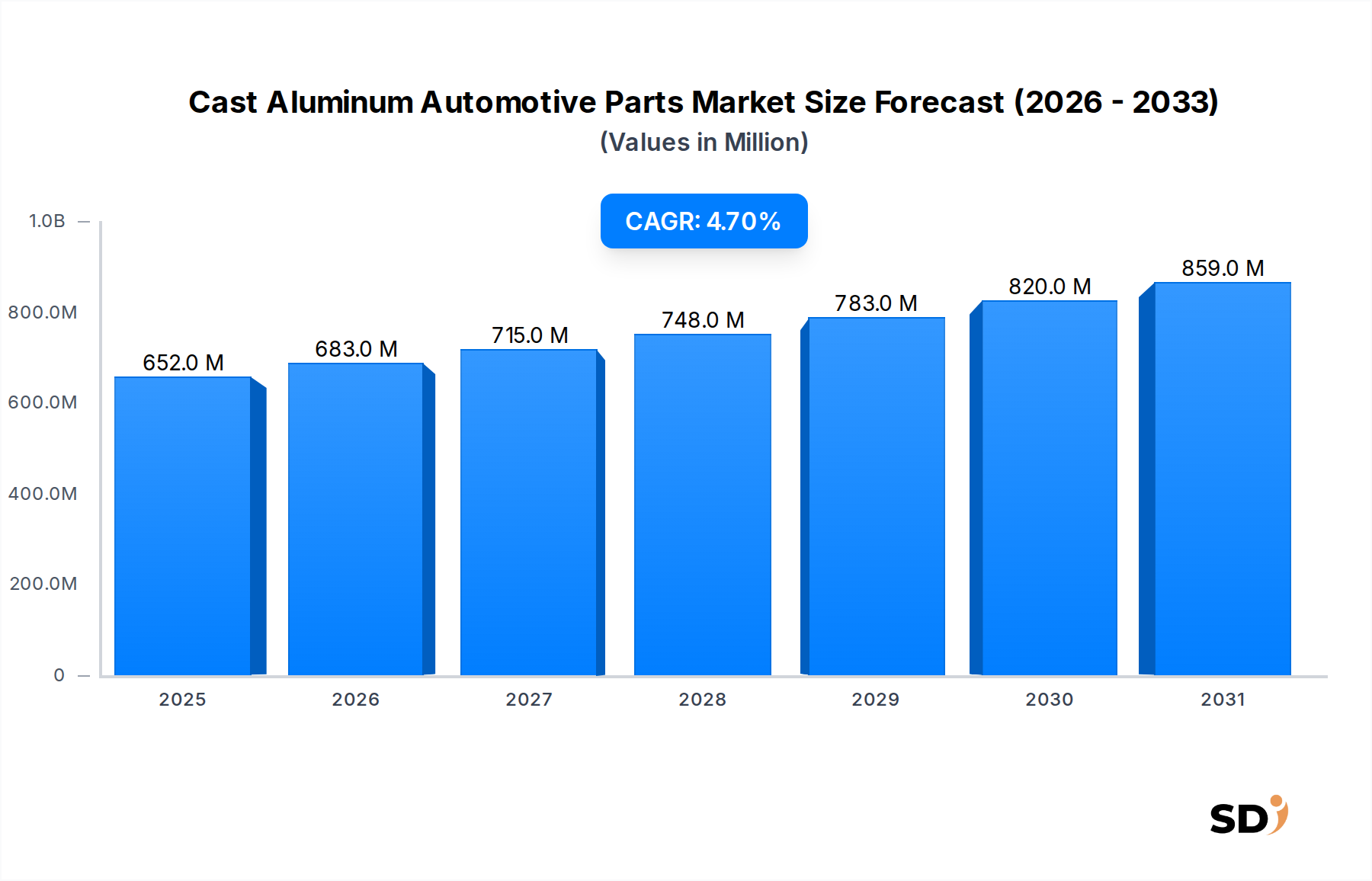

現在の鋳造アルミニウム自動車部品市場の評価額は6億5,200万ドル(約978億円)に達し、自動車製造エコシステム全体におけるその重要な役割を示しています。予測によると、予測期間中の年平均成長率(CAGR)は4.7%で、市場は約10億7,632万ドル(約1,614億円)に達すると予想され、堅調な拡大が見込まれます。この成長軌道は、ますます厳格化する世界的な燃費および排出ガス規制によって義務付けられている、自動車業界の軽量化への絶え間ない取り組みによって基本的に支えられています。鋳造アルミニウム部品は、従来の鋼鉄と比較して優れた強度対重量比を提供し、車両重量の大幅な削減、ひいては内燃機関(ICE)車両の燃費向上、電気自動車(EV)の航続距離延長に繋がります。

鋳造アルミニウムの需要は多岐にわたり、多数の重要な車両システムを網羅しています。エンジン部品市場は、優れた熱伝導率と軽量性から、シリンダーブロック、シリンダーヘッド、インテークマニホールドにアルミニウム鋳物が使用され、依然として主要な消費者です。同様に、トランスミッション部品市場は、ハウジングやケースに鋳造アルミニウムを多用しており、パワートレイン全体の効率とパッケージングに貢献しています。電気自動車(EV)の台頭も大きな触媒となっており、バッテリーエンクロージャー、モーターハウジング、シャーシ部品の軽量構造部品が必要とされ、構造部品市場を後押ししています。特に高圧ダイカスト(HPDC)などの高度な鋳造プロセスは、高生産量、寸法精度、複雑な部品に対する業界の要求を満たす上で不可欠です。

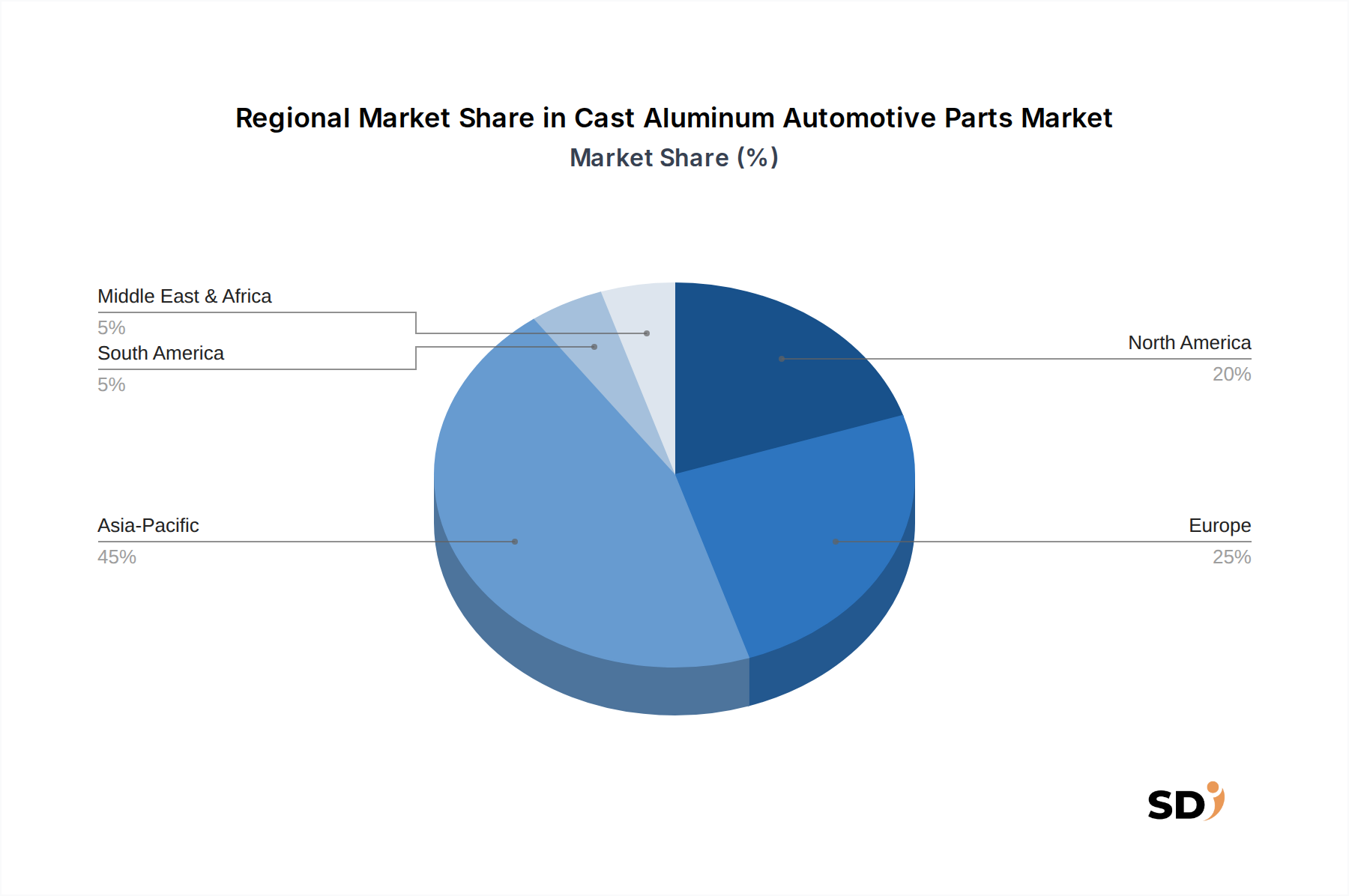

マクロ経済の追い風としては、新興市場での車両販売を牽引する世界的な都市化のトレンドや、材料特性と生産効率を向上させる鋳造技術における持続的なイノベーションが挙げられます。地理的には、高い自動車生産量と活況を呈する電気自動車セクターに牽引され、アジア太平洋地域が依然として主要な地域です。ヨーロッパと北米も、プレミアム車両セグメントと先進製造への強い注力に支えられ、大きく貢献しています。機械的特性と鋳造性を向上させたアルミニウム合金市場の継続的な進化は、市場の拡大をさらに支援し、自動車部品市場の未来において鋳造アルミニウムの不可欠な位置を保証します。

自動車部品の製造プロセス全体の中で、高圧ダイカスト(HPDC)は、鋳造アルミニウム自動車部品市場を形成する主要な技術として際立っています。低圧ダイカスト(LPDC)、重力ダイカスト、砂型鋳造、生型鋳造などの他の方法もそれぞれ特定の利点を提供しますが、HPDCの固有の特性は、特に複雑で大量生産の用途において、自動車セクターの大量生産の要求にユニークに適しています。その優位性は、いくつかの主要な技術的および経済的利益に由来しており、これらが collectively、業界内での主要な収益シェアと継続的な投資を保証しています。

HPDCは、優れた寸法精度と優れた表面仕上げを持つ部品の製造を可能にし、直接的に後処理の必要性の削減と全体的な製造コストの効率化に繋がります。このプロセスは、エンジン部品市場、トランスミッション部品市場、そしてますます構造部品市場における軽量化の取り組みに不可欠な、複雑な形状と薄肉部品の作成を促進します。HPDCに関連する迅速なサイクルタイムは、他の鋳造方法では比類がなく、自動車メーカー(OEM)およびティア1自動車サプライヤーの要求の厳しいスケジュールを満たすために必要な非常に高い生産量を可能にします。この高いスループットは、乗用車市場および小型商用車市場で年間数百万台の車両に組み込まれるエンジンブロック、トランスミッションハウジング、シャーシ部品のような部品にとって不可欠です。

Nemak、Ryobi、DGS Druckguss Systeme、Ahresty、Georg Fischerなどの主要企業は、高度な自動化、大型トン数機械、洗練された金型熱管理システムを含むHPDC能力に多額の戦略的投資を行ってきました。最近の「ギガキャスティング」または「メガキャスティング」の革新は、HPDCの進化する重要性をさらに例示しています。これは、サブフレーム全体または大型構造部品を単一ショットで鋳造できる非常に大きなHPDC機械を含み、組み立てステップと車両重量を劇的に削減します。このトレンドは、大型で統合された構造部品市場がバッテリーパッケージングと車両剛性の最適化の鍵となる電気自動車プラットフォームに特に影響を与えています。LPDCは、より高い整合性、熱処理可能な部品に利点を提供し、砂型鋳造はプロトタイプや非常に大型の部品に好まれますが、HPDCは大量生産、コスト効率、幾何学的に複雑なアルミニウム鋳物の基準であり続けています。

鋳造アルミニウム自動車部品市場におけるHPDCの将来の見通しは、継続的な成長と技術的洗練を示唆しています。進行中の研究は、改良されたアルミニウム合金市場と高度なプロセス制御を通じて、さらに大型で複雑な部品を製造するためのHPDCの能力を拡張することに焦点を当てています。迅速、正確、かつコスト効率の高い生産能力は、軽量自動車部品製造の基盤技術としてのその確固たる地位を保証します。

鋳造アルミニウム自動車部品市場の軌跡は、主に強力なドライバーと持続的な制約の融合によって形成されています。基本的なドライバーは、世界的な自動車軽量化の必須要件であり、すべての主要市場でますます厳格化するCO2排出基準と燃費規制から直接生じています。例えば、欧州連合の2021年までに乗用車(フリート平均)の95g CO2/km、2030年までにさらなる削減という目標は、OEMに軽量材料の統合を強制しています。アルミニウム部品は通常、鋼鉄の同等品と比較して30〜40%の重量削減を提供し、エンジンブロック、シャーシ部品、ボディ構造に鋳造アルミニウムを不可欠なものにし、エンジン部品市場と構造部品市場の需要を牽引しています。電気自動車(EV)の普及はこれをさらに増幅させており、軽量化はバッテリー航続距離を直接延長するため、鋳造アルミニウムはEVセクターにおけるバッテリーハウジング、モーターケーシング、統合シャーシモジュールのために不可欠です。

もう一つの重要なドライバーは、高圧ダイカスト(HPDC)や低圧ダイカスト(LPDC)などの鋳造技術における継続的なイノベーションであり、高度に複雑で薄肉で高整合性の部品の製造を可能にしています。アルミニウム合金市場の進歩、新しい熱処理可能なバリアントや高強度組成物を含むものは、安全性や性能を犠牲にすることなく部品の最適化を可能にします。これは、トランスミッション部品市場におけるパワートレインの効率から、自動車部品市場における安全性向上まで、現代の車両の複雑化の増大を直接サポートします。

逆に、いくつかの制約が市場の成長を抑制しています。特にHPDCの場合、高度な鋳造施設における高い初期型費と設備投資コストは、参入と拡大の大きな障壁となっています。複雑な部品の大型金型は数百万ドルかかる可能性があり、多額のコミットメントが必要です。特に一次アルミニウムおよび合金元素(例:シリコン、マグネシウム)の原材料価格の変動は、鋳造メーカーの製造コストと利益率に直接影響します。地政学的要因、サプライチェーンの混乱、エネルギーコストは、この不安定さを悪化させる可能性があります。最後に、高強度鋼(AHSS)、炭素繊維複合材料、マグネシウム合金などの代替軽量材料との競争が、競争上の課題を提示しています。アルミニウムはコスト、性能、リサイクル可能性のバランスを提供しますが、これらの代替材料は継続的に改善されており、その特定の特性がより優れた利点を提供するニッチな用途を見つけています。

鋳造アルミニウム自動車部品市場は、大規模な多国籍企業から専門的な地域鋳造所まで、多様なグローバルおよび地域プレーヤー間の激しい競争を特徴としています。これらの企業は、高度な鋳造技術、材料科学の専門知識、およびグローバルな生産拠点を活用して、OEMおよびティア1サプライヤーからの契約を争っています。競争環境は、軽量化、コスト効率、そして特に電気自動車への移行に伴う自動車設計の複雑化の増大によって形成されています。

競争環境はダイナミックであり、継続的な合併・買収、戦略的パートナーシップ、および特に電気自動車セグメントの成長と構造部品市場への需要に対応するための、より優れた合金とより効率的な鋳造技術を開発するための継続的なR&Dへの投資が行われています。

2024年1月:主要なティア1サプライヤーは、次世代電気自動車プラットフォーム向けの大型アルミニウム構造部品の生産を拡大することを目的として、北米および欧州で高度な鋳造施設への significant な投資を発表しました。これには、高圧ダイカスト(HPDC)能力のための数百万ドルの拡張が含まれます。

2023年10月:複数の著名な鋳造アルミニウム自動車部品市場メーカーが、EVの安全性が重要な構造部品市場にとって、延性および強度を向上させるために特別に設計された新しい独自のアルミニウム合金を発表しました。これらの合金は、軽量特性を維持しながら、衝突力により効果的に耐えるように設計されています。

2023年7月:グローバルな自動車OEMは、EVバッテリーの熱管理と保護を改善することを目的とした、高度な砂型鋳造技術を使用した革新的な軽量バッテリーハウジングソリューションを共同開発するために、専門のアルミニウム鋳造所と提携しました。これは、自動車部品市場への関心の高まりを反映しています。

2023年4月:欧州の規制当局は、自動車製造に使用されるアルミニウム合金市場の原材料のリサイクル可能性と持続可能な調達に関する新しいガイドラインを導入し、メーカーに鋳造アルミニウム部品のリサイクル材料の使用を増やすことを奨励しています。

2023年2月:中国の自動車部品サプライヤーは、ICEおよびハイブリッド車の継続的な国内需要、および輸出量の増加に牽引され、鋳造アルミニウム製のエンジン部品市場およびトランスミッション部品市場の substantial な生産能力拡張を報告しました。

2022年11月:鋳造機器プロバイダーと主要な自動車部品メーカーとの協力により、統合されたフロントエンド構造部品の新しい「ギガキャスティング」プロセスの成功裏な試験が行われ、主要な乗用車市場モデルの溶接箇所と組み立て時間を大幅に削減しました。

世界的に、鋳造アルミニウム自動車部品市場は、市場シェア、成長ダイナミクス、および基盤となる需要ドライバーにおいて significant な地域格差を示しています。これらの違いは、主に自動車生産量、規制環境、技術採用率、および大陸間の経済開発レベルの違いに起因します。

アジア太平洋地域は、現在、世界の鋳造アルミニウム自動車部品市場で最大の収益シェアを占めており、最も速い成長を経験すると予想されています。中国、インド、日本、韓国などの国々がこの拡大をリードしています。特に中国は、従来の電気自動車(NEV)生産の両方において世界的な大国であり、その巨大な製造能力は、エンジン部品市場、トランスミッション部品市場、そして特にEVのバッテリーケーシングとモーターハウジングにおける鋳造アルミニウムの高い需要を牽引しています。この地域は、低い製造コスト、自動車セクターに対する政府の支援政策、そして乗用車市場および小型商用車市場を牽引する急速に拡大する中間層の恩恵を受けています。これにより、アジア太平洋地域は鋳造アルミニウム部品の生産と消費の両方にとって critical なハブとなっています。

ヨーロッパは、成熟していますが技術的に先進的な市場であり、 substantial なシェアを占めています。ここでは、軽量材料を燃料効率のために必要とする厳格な排出ガス規制(例:Euro 7)と、電化への強い推進力によって、成長は安定しています。この地域は、プレミアムおよびラグジュアリー車両への注力により、高性能で精密にエンジニアリングされた鋳造アルミニウム構造部品市場への需要につながることがよくあります。ドイツ、フランス、イタリアは主要な貢献国であり、洗練された鋳造技術と先進的なアルミニウム合金市場に多額の投資を行い、進化する車両要件を満たしています。

北米は、 significant な市場シェアを保持しており、トラックおよびSUVへの強い注力と、電気自動車への急速に加速する移行を伴う堅実な自動車産業を特徴としています。軽量鋳造アルミニウム部品の需要は高く、特にパワートレインシステムとEV向けの大型構造鋳物で顕著です。この地域は、OEMおよびティア1サプライヤーによる高度な製造能力への significant な投資、特に高圧ダイカスト(HPDC)施設の拡張の恩恵を受けています。燃費改善のための規制圧力と国内生産の推進も、継続的な需要に貢献しています。

中東・アフリカ(MEA)および南米は、鋳造アルミニウム自動車部品の新たな市場を表しています。現在の市場シェアは比較的小さいですが、自動車製造能力と車両販売が拡大するにつれて、成長機会を提供しています。これらの地域での需要は、主に現地で組み立てられた車両向けのコスト効率が高く耐久性のある自動車部品市場の必要性によって推進されており、軽量材料の採用が徐々に進んでいます。しかし、技術採用はより先進的な地域に遅れをとる可能性があり、市場の成長は経済変動や政治的不安定性により影響を受けやすい可能性があります。

鋳造アルミニウム自動車部品市場のグローバル貿易フローは、地理的に分散した自動車サプライチェーンによって significantly 影響を受けており、主要な製造ハブが distinct な輸出入回廊を作成しています。アジア、特に中国と日本は、鋳造アルミニウム部品の主要な輸出国として機能し、ヨーロッパや北米の自動車組立工場に完成部品およびサブアセンブリを供給しています。主要な自動車生産国であるドイツも、ヨーロッパ内および他のグローバル地域への主要な輸出国として機能しています。メキシコは、エンジン部品市場およびトランスミッション部品市場のような高生産量部品のために、USMCAのような有利な貿易協定を活用して、北米市場への輸出において重要な役割を果たしています。

主要な輸入国には、米国のほか、ドイツ、英国、フランスがあり、国内の自動車生産ニーズを満たすためにグローバルサプライヤーに依存しています。これらの輸入には、標準的な構造要素から特殊な高圧ダイカスト(HPDC)部品まで、幅広い鋳造アルミニウム自動車部品が含まれます。軽量化と複雑な設計の需要は、グローバルなスペシャリストからの高度なアルミニウム合金市場部品の調達を促進します。

関税および非関税障壁は、これらの貿易フローに demonstrably 影響を与えています。例えば、米中貿易摩擦の2018〜2019年には、鋳造アルミニウム部品を含む特定の自動車部品に最大25%の関税が課され、輸入業者の陸上コストが増加し、一部のOEMが中国からのサプライチェーンを多様化することを促しました。同様に、英国とEU間のブレグジット後の貿易協定は、新しい税関手続きと原産地規則を導入し、英語海峡を越える自動車部品のシームレスな移動に影響を与え、地域で事業を展開するメーカーの管理負担とコストを増加させる可能性があります。新興市場における現地調達要件も非関税障壁として機能し、輸入よりも現地生産を奨励する可能性があります。これらの貿易政策は collectively、組立工場に近い新しい鋳造施設の投資決定に影響を与え、サプライチェーンの地域化努力に貢献しています。

鋳造アルミニウム自動車部品市場における投資および資金調達活動は、主に電気自動車(EV)革命と揺るぎないグローバルな軽量化の必要性によって推進され、過去2〜3年間で激化しています。戦略的パートナーシップ、合併・買収(M&A)、およびベンチャー資金調達ラウンドは、e-モビリティへの移行をサポートし、製造効率と材料性能を向上させる分野に主に集中しています。

主要なM&A活動では、大手自動車サプライヤーが専門鋳造所または鋳造技術企業を買収し、市場シェアを統合し、重要なサブセグメントにおける能力を拡大しています。例えば、一部のティア1サプライヤーは、EVバッテリーエンクロージャーとシャーシ向けの大型統合構造部品の生産能力を強化するために、高度な高圧ダイカスト(HPDC)技術に精通した企業を買収しています。これは、組み立てを簡素化し、車両重量を削減するために、より少なく、より大きな鋳造部品を求めるOEMの需要への直接的な対応であり、構造部品市場に影響を与えています。これらの取引の価値は通常、数億ドルに達し、この分野で必要とされる高い資本投資を反映しています。

ベンチャー資金調達は、企業M&Aほど一般的ではありませんが、より優れた強度対重量比または強化されたリサイクル可能性を持つ新しいアルミニウム合金に焦点を当てた革新的なスタートアップ企業、および鋳造プロトタイプおよびツーリングの高度なシミュレーションおよび積層造形技術を開発する企業をターゲットにしています。鋳造メーカーと材料科学会社間の戦略的パートナーシップは一般的であり、エンジン部品市場およびトランスミッション部品市場内の多様な用途に不可欠な、より優れた鋳造性、耐食性、および後処理能力を提供する次世代合金の共同開発を目的としています。

最も多くの資本を引き付けているサブセグメントには、EV製造に革命をもたらす可能性のある「ギガキャスティング」または「メガキャスティング」の施設、およびリサイクルアルミニウムフィードストックを使用する工場やエネルギー効率の高い鋳造プロセスを採用するなどの持続可能な生産方法への投資が含まれます。この投資の急増は、乗用車市場および小型商用車市場の未来における鋳造アルミニウムの critical な役割を強調しており、進化する自動車業界の需要を満たすためのイノベーションと生産能力拡張への長期的なコミットメントを示しています。

日本の鋳造アルミニウム自動車部品市場は、世界市場の約10%〜15%を占めると推定され、その規模は数十億ドル規模と推測されます。この市場は、成熟した自動車産業と、環境規制への対応および電動化への移行という二重の圧力によって特徴づけられます。特に、乗用車セグメントは、軽量化による燃費向上とEVにおける航続距離延長の必要性から、市場の大部分を占めています。日本の自動車メーカーは、長年にわたり軽量化技術をリードしてきた実績があり、高強度・軽量なアルミニウム合金部品の採用に積極的です。国内の主要企業としては、Ryobi Ltd.とAhresty Corporationが挙げられます。Ryobiは、エンジン部品、トランスミッション部品、シャーシ部品など、幅広いダイカスト製品を提供しており、グローバルな自動車メーカーへの供給能力を有しています。Ahrestyも同様に、アルミニウムおよびマグネシウムダイカスト部品の主要メーカーであり、軽量化技術に注力しています。これらの企業は、日本の自動車産業における長年の実績と技術革新への継続的な投資により、国内市場で強力な地位を確立しています。

日本においては、自動車部品に関する特定の規制フレームワークは、欧州のREACHのような包括的な化学物質規制とは異なりますが、製品の安全性と品質を保証するための複数の基準や法律が存在します。例えば、一般社団法人日本自動車工業会(JAMA)などが主導する産業界の自主基準や、工業標準化法に基づく日本産業規格(JIS)が、材料の品質や寸法精度、性能要件など、部品の製造と品質管理に影響を与えます。また、電気製品の安全性を規制する電気用品安全法(PSE法)は、EV関連部品に間接的に適用される可能性があります。消費者の行動パターンとしては、高品質、高耐久性、そして環境への配慮を重視する傾向が強いです。自動車購入においても、長期間の使用やリセールバリューが考慮され、信頼性の高い部品への需要が根強くあります。流通チャネルとしては、OEMとの直接取引が中心ですが、アフターマーケット向けの部品供給も活発です。大手自動車メーカーは、サプライヤーとの強固なパートナーシップを通じて、設計段階から部品供給までを緊密に連携させています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

鋳造アルミニウム自動車部品市場に関する包括的な市場調査レポートは、最高水準の精度、信頼性、関連性を確保するために、厳格で多面的な方法論を採用しています。このアプローチは、定性的および定量的な調査手法を統合し、一次データソースと二次データソースのバランスの取れた組み合わせを活用し、購入日までの最新情報で動的な市場インサイトを提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバル調達担当VP – 自動車鋳物 | 35% |

| R&D担当ヘッド – 軽量素材&製造 | 30% |

| シニアプロダクトマネージャー – パワートレイン/シャーシ部品 | 25% |

| 最高技術責任者(CTO)– ダイカスト操業 | 10% |

| Company Type | Representation (%) |

|---|---|

| アルミニウムダイカスト鋳造所 | 40% |

| 自動車ティア1部品メーカー | 30% |

| 自動車OEM | 15% |

| アルミニウム合金メーカー/サプライヤー | 10% |

| 自動車熱管理システムインテグレーター | 5% |

一次調査は、当社の分析の基盤を形成し、全体的な調査努力の約75%を占めます。これには、バリューチェーン全体にわたる主要な業界関係者との、詳細なインタビュー、専門家パネル、構造化されたアンケートを通じた広範な関与が含まれます。当社の一次調査戦略は、独自のインサイトを収集し、二次データを検証し、業界参加者から直接、微妙な市場ダイナミクスを明らかにすることを目的としています。私たちは特に以下の企業タイプとステークホルダーを対象としました。

インタビュー対象の主要企業タイプ:

インタビュー対象の主要ステークホルダー:

これらのやり取りにより、市場トレンド、競争環境、技術的進歩、価格戦略、サプライチェーン効率、規制への影響に関する重要な情報が得られました。

二次調査は、当社の一次調査結果を補完し、総調査方法論に約25%貢献します。この段階では、広範で信頼できる情報源の広範なレビューを行い、市場の堅牢な基礎理解を構築します。当社の二次調査には以下が含まれます。

独立した分析と独自のインサイトを保証するために、他の市場調査ウェブサイトからのデータ使用は厳しく回避します。

当社の市場規模および予測アプローチは、トップダウンとボトムアップの手法を組み合わせた高度な組み合わせを採用し、その後、多層的なデータトライアンギュレーションによって堅牢な推定を保証します。

当社は、非常に信頼性が高く、実行可能な市場インテリジェンスを提供することにコミットしています。当社の厳格な品質保証プロセスは、85〜90%の推定データ精度レベルを保証するように設計されています。これには以下が含まれます。

鋳造アルミニウム自動車部品の価格は、アルミニウムのコモディティ価格、エネルギーコスト、生産効率に影響されます。ネマックのようなメーカーは、コスト管理のために高圧ダイカスト(HPDC)などの最適化された鋳造プロセスに注力しています。市場は、材料コストと軽量で高性能な部品への需要のバランスをとっています。

サプライヤーは、原材料価格の変動、厳格な品質要件、競争の激化といった課題に直面しています。サプライチェーンの混乱は、アルミニウムの入手可能性や部品の納期に影響を与える可能性があります。電動化への移行は、アルミニウム-シリコン-マグネシウム(Al-Si-Mg)合金のような新しい合金タイプの研究開発への投資も必要とします。

アジア太平洋地域は、中国とインドでの自動車生産の拡大に牽引され、最も急速な成長地域になると予測されています。この成長は、乗用車と小型商用車(LCV)の生産増加によって後押しされています。電気自動車(EV)の普及と軽量化への取り組みが加速している地域でも機会が生まれています。

投資活動は、製造能力の強化と先進的な鋳造技術の導入に集中しています。リョービやアレスティなどの企業は、OEMおよびティア1サプライヤーの需要を満たすために、自動化と新しい合金の研究開発に投資している可能性が高いです。エンジン、トランスミッション、構造部品の効率改善に焦点が当てられています。

持続可能性は、車両の排出ガスを削減し、燃費を向上させる軽量部品の需要を推進します。企業は、環境への影響を最小限に抑えるために、リサイクル可能なアルミニウム合金とエネルギー効率の高い鋳造プロセスを模索しています。鋳造アルミニウム自動車部品の使用は、車両の脱炭素化目標を直接サポートします。

主要な市場プレーヤーには、ネマック、リョービ、DGS Druckguss Systeme、アレスティ、ジョージフィッシャーが含まれます。これらの企業は、技術、生産能力、およびOEMおよびティア1サプライヤーとの関係に基づいて競争しています。彼らは、シャーシから熱管理システムまで、多様な部品タイプに焦点を当てています。