1. 専用ハイブリッドトランスミッション市場は、パンデミック後の景気回復にどのように対応しましたか?

市場は、車両電動化への世界的な推進と厳格な排出基準に後押しされ、堅調な回復を示しています。この構造的なシフトはハイブリッドパワートレインの採用を加速させ、2034年までのCAGR 15.6%の成長を促進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

専用ハイブリッドトランスミッション

専用ハイブリッドトランスミッションResearch Analyst

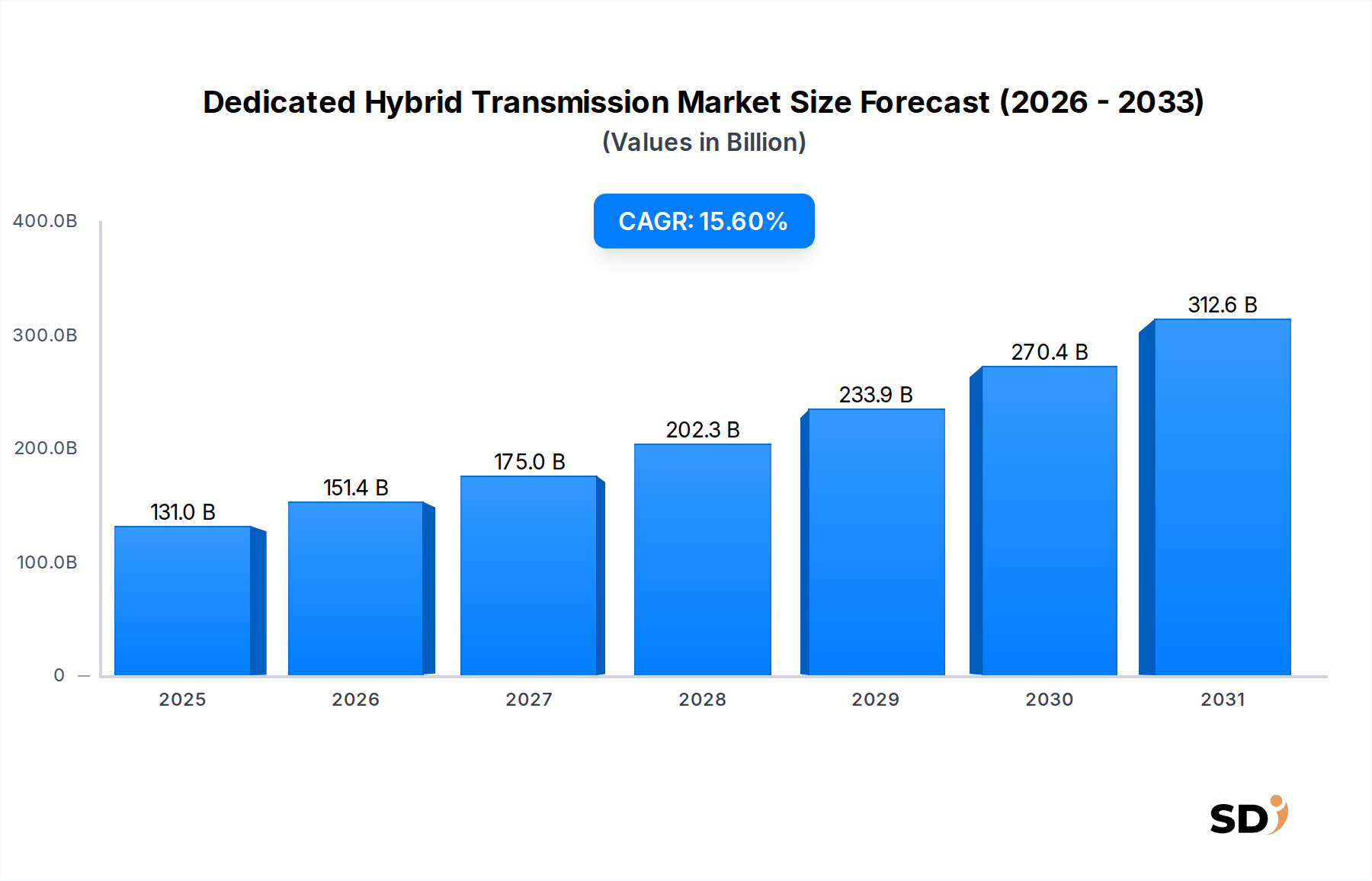

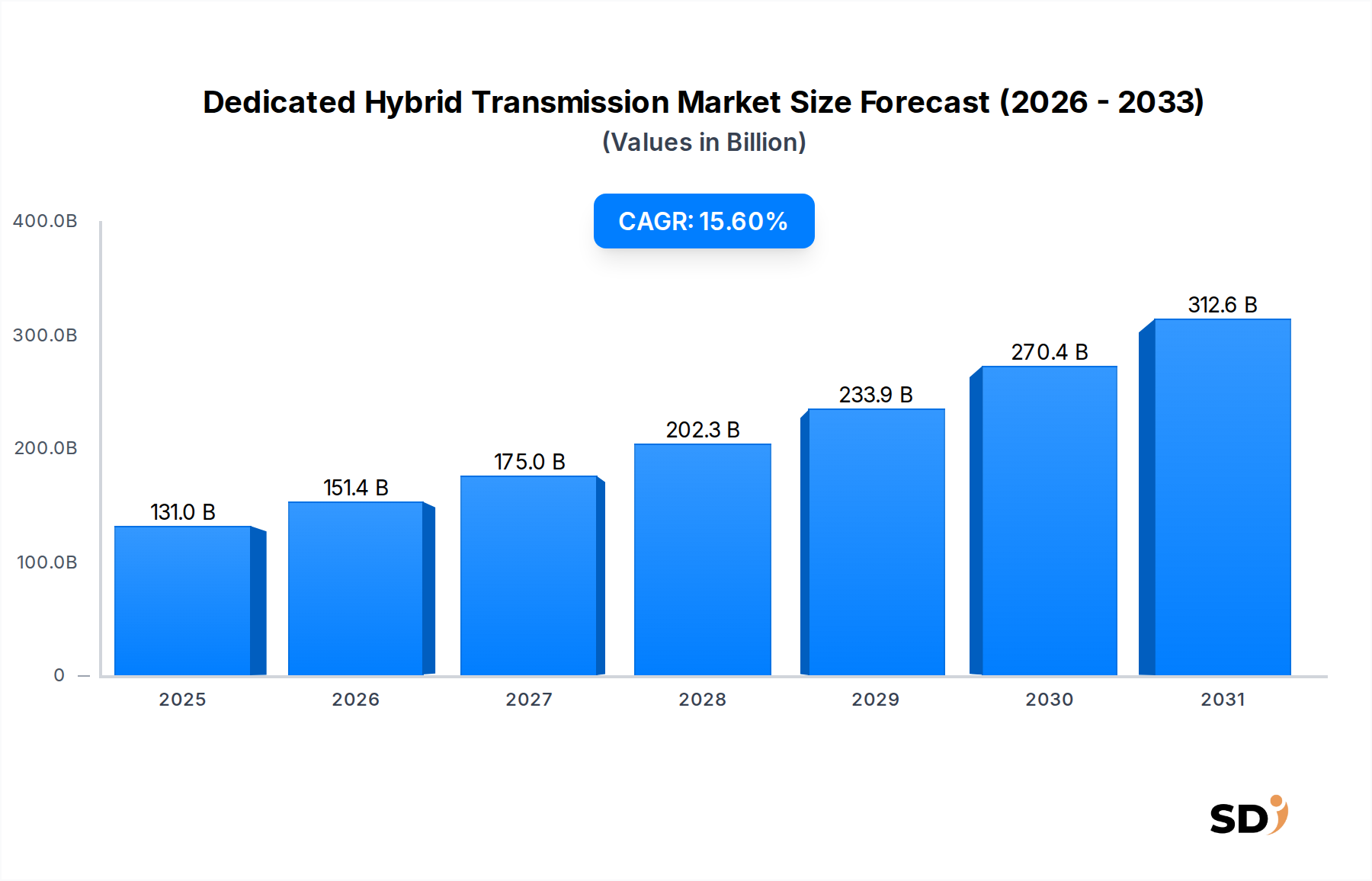

専用ハイブリッドトランスミッション市場は、持続可能なモビリティへの世界的な移行と厳格な排出ガス規制に後押しされ、大きな変革期を迎えています。2025年には1309億8000万ドル(約19兆6,470億円)と推定されるこの市場は、予測期間中に15.6%という印象的な年平均成長率(CAGR)を示し、2034年には約4800億9000万ドル(約72兆円)に達すると予測されており、力強い拡大が見込まれます。この力強い成長軌道は、主に乗用車および商用車セグメント全体でのハイブリッド電気自動車(HEV)およびプラグインハイブリッド電気自動車(PHEV)の採用増加によって支えられています。

専用ハイブリッドトランスミッション市場の主な需要ドライバーには、燃費向上への必要性、世界的な炭素排出削減への取り組み、ハイブリッドパワートレインシステムにおける継続的な技術進歩が含まれます。グリーンビークル採用を支援する政府のインセンティブ、充電インフラの拡大、環境に優しくパワフルな車両への消費者の嗜好の変化といったマクロ経済の追い風は、市場拡大をさらに後押ししています。洗練されたパワーエレクトロニクスと先進的な制御ソフトウェアの統合により、専用ハイブリッドトランスミッションはより効率的でコスト効果が高くなり、自動車パワートレイン市場全体での普及を促進しています。さらに、自動車OEM各社が、完全電動モビリティへの架け橋としてハイブリッドソリューションを通じてフリートの電動化に戦略的に注力していることは、この分野への継続的な投資とイノベーションを保証しています。乗用車市場は依然として主要なアプリケーションセグメントであり、先進的なハイブリッドトランスミッション技術をますます統合する高い生産量と多様なモデル提供が特徴です。世界が化石燃料からの移行を進める中で、専用ハイブリッドトランスミッションは、パフォーマンス、効率、環境責任の重要なバランスを提供し、モビリティの未来の礎となっています。ハイブリッド電気自動車市場における複雑さとパフォーマンス要求の増大はイノベーションを推進し、よりコンパクトで軽量、より効率的なトランスミッション設計につながっています。この進化は、バッテリー電気自動車市場の同時成長にもかかわらず、専用ハイブリッドトランスミッション市場が、自動車電動化市場全体の景観において不可欠な役割を維持することを保証しています。

乗用車セグメントは、専用ハイブリッドトランスミッション市場における揺るぎない収益リーダーであり、その圧倒的なボリュームと世界的なハイブリッド車採用の加速ペースにより、最大のシェアを占めています。このセグメントの優位性は、いくつかの主要な要因に起因する多面的です。第一に、乗用車は世界で生産・販売される車両の大多数を占めており、商用車市場と比較してハイブリッドパワートレインの適用率が自然に高くなっています。乗用車市場の消費者は、燃費、低いランニングコスト、環境への影響の低減をますます重視しており、これらはすべて専用ハイブリッドトランスミッションによって直接的に対処されています。特に欧州、中国、北米といった主要自動車市場における規制圧力は、厳格なCO2排出量目標を義務付けており、純正部品メーカー(OEM)は、乗用車ラインナップにハイブリッド技術を迅速に統合することを余儀なくされています。この規制上の推進力は、多くの場合、多くのモデルで、純粋な電気自動車の代替よりも、コンプライアンスへのより即時的でコスト効果の高い経路としてハイブリッドソリューションを位置づけています。

トヨタ、ホンダ、BYDといった主要自動車メーカーは、乗用車フリート向けにカスタマイズされた独自の専用ハイブリッドトランスミッションシステムの開発に多額の投資を行っており、市場でのリーダーシップを確固たるものにしています。連続可変トランスミッション(CVT)市場のアーキテクチャを利用したトヨタの長年のハイブリッドシナジードライブシステムの成功は、このセグメントの成熟度と消費者の受容の例です。同様に、ホンダのe:HEVシステムとBYDのDM-iハイブリッドプラットフォームは、しばしば先進的なデュアルクラッチトランスミッション(DCT)市場のデザインを特徴としており、この分野における多様性とイノベーションを示しています。これらのプレイヤーは、フォルクスワーゲンやマグナ・インターナショナル社のような他の企業とともに、プラグインハイブリッド乗用車のパフォーマンス、シームレスなパワーデリバリー、および電動航続距離の向上を提供するために、トランスミッション技術を継続的に洗練させています。専用ハイブリッドトランスミッション市場における乗用車セグメントのシェアは、優位であるだけでなく、急速に拡大するバッテリー電気自動車市場との競争が増加しているにもかかわらず、成長を続けています。しかし、ハイブリッドパワートレインが航続距離不安なしに拡張された航続距離と柔軟性を提供する能力は、改善されたコスト効率と相まって、その継続的な力強い成長を保証しています。広範なハイブリッド電気自動車市場における乗用車市場の戦略的重要性は、専用ハイブリッドトランスミッションの技術的進歩と市場浸透の主要なインキュベーターとして機能するため、否定できません。消費者が環境に配慮した実用的なモビリティソリューションを求めるにつれて、この力強い成長は今後も続くと予想され、当面の間、このセグメントのリーダーシップポジションを強化しています。

専用ハイブリッドトランスミッション市場の成長軌道は、主に強力な市場ドライバーと困難な制約の融合によって影響を受けており、それぞれがその進化を形成する上で重要な役割を果たしています。最も重要なドライバーの1つは、世界的に厳格化する排出ガス規制です。世界各国の政府は、欧州のEuro 7基準や米国のCAFE基準など、平均フリートCO2排出量の相当な削減を義務付ける(しばしば95g/km未満の閾値を目標とする)基準を制定・施行しています。専用ハイブリッドトランスミッションは、内燃機関と電気モーターの相互作用を最適化することにより、OEMがこれらの野心的な環境コンプライアンス目標を達成するのに役立つため、自動車パワートレイン市場の未来において不可欠なコンポーネントとなっています。

もう1つの重要なドライバーは、燃費向上への需要の増大です。消費者と規制当局の両方が、燃料消費量の削減にますます重点を置いています。専用ハイブリッドシステムは、従来の内燃機関車両と比較して推定15〜30%の燃費改善を提供でき、コスト意識の高い購入者に直接アピールし、国家のエネルギー安全保障目標を支援します。さらに、ハイブリッド電気自動車コンポーネントの技術進歩は、専用ハイブリッドトランスミッションをより洗練された、コンパクトで、効率的なものに急速に変えています。パワーエレクトロニクス、バッテリー技術、および高度な制御ソフトウェアのイノベーションは、これらのシステムのパフォーマンスと信頼性を継続的に向上させ、サイズと重量を削減し、それによって乗用車市場および商用車市場セグメント全体でのアピールを高めています。より強力で効率的なElectric Motor Marketコンポーネントの統合が増加することも、この進歩において重要な役割を果たしています。

これらの強力なドライバーにもかかわらず、いくつかの制約が市場の成長を抑制しています。従来のトランスミッションと比較した専用ハイブリッドトランスミッションの高い初期製造コストは、顕著な課題です。電気モーター、パワーエレクトロニクス、および洗練された制御ユニットの統合の追加的な複雑さは、より高い生産費用につながり、最終的な車両価格を上昇させる可能性があり、価格に敏感な消費者を抑制する可能性があります。このコスト要因は、バッテリー電気自動車市場内のコンポーネントコストが急速に低下していることと比較すると、特に顕著になります。第二に、特定の開発途上地域での市場浸透の限定が制約となっています。先進経済では採用が強いものの、自動車産業が新興段階にある地域、環境規制が緩い地域、または平均購入力が低い地域では、短期的にハイブリッド技術への投資があまり実行可能でない場合があります。最後に、純粋なバッテリー電気自動車(BEV)からの競争激化が長期的な制約となっています。バッテリー技術が向上し、充電インフラが拡大し、BEVのコストが低下するにつれて、ハイブリッドを含む内燃機関依存パワートレインの市場シェアは将来的な制限に直面する可能性がありますが、ハイブリッドは、広範なElectric Vehicle Powertrain Marketにおいて、数十年間にわたる重要な移行技術として機能すると予想されています。

専用ハイブリッドトランスミッション市場は、自動車業界の電動化への断固たる推進を反映し、過去数年間にわたり、投資、資金調達、戦略的パートナーシップのダイナミックな様相を目の当たりにしてきました。資本流入の大部分は、次世代ハイブリッドトランスミッションシステムのR&D能力の強化と生産能力の拡大に向けられています。ベンチャー資金は、主にハイブリッドパワートレインの効率を最適化する先進材料、制御ソフトウェア、およびパワーエレクトロニクスを専門とするスタートアップ企業および確立されたテクノロジー企業を対象としています。例えば、デュアルクラッチトランスミッション(DCT)市場および連続可変トランスミッション(CVT)市場システム向けの、車両総重量の削減と燃費向上を目指した、より軽量で耐久性のあるコンポーネントを開発する企業に substantial な投資が報告されています。

合併・買収(M&A)活動は、しばしば従来のトランスミッションメーカーが、Electric Motor Market統合または洗練された電子制御の専門知識を持つ企業を買収または提携する形で行われます。この戦略により、確立されたプレイヤーは、進化するElectric Vehicle Powertrain Marketで迅速に競争優位性を獲得できます。Tier 1サプライヤーと主要OEMとの戦略的パートナーシップは特に一般的であり、ハイブリッド電気自動車市場内のコンパクト乗用車から軽量商用車市場モデルまで、さまざまな車両セグメントに適用できるモジュラーでスケーラブルなハイブリッドトランスミッションプラットフォームの共同開発に焦点を当てています。最も資本を引きつけているサブセグメントは、電気、ハイブリッド、エンジンのみのモードをシームレスに切り替えることができる高効率のマルチモード専用ハイブリッドトランスミッションに焦点を当てたもの、および先進的なトルクベクタリング機能を統合したものです。投資家は、CO2排出量の顕著な削減と優れたドライビングダイナミクスを提供するソリューションに熱心に関心を示しており、全体的なAutomotive Electrification Marketにおけるハイブリッド技術の移行的かつ重要な役割を認識しています。資金はまた、これらの複雑なトランスミッションをより高いボリュームでより低いコストで生産できる自動化された製造プロセスにも流れており、市場の主要な制約の1つに対処しています。

専用ハイブリッドトランスミッション市場における顧客セグメンテーションは、主に最終用途アプリケーションによって定義され、購入者を乗用車市場と商用車市場に分類します。乗用車セグメント内では、主要な顧客タイプは、コンパクトカーやセダンで燃費と環境上の利点を求める個人消費者から、ランニングコスト削減のためにハイブリッド機能を必要とする広々としたSUVやクロスオーバーを必要とする家族まで多岐にわたります。一方、商用車オペレーターは、総所有コスト(TCO)、信頼性、およびペイロード容量を優先しており、ハイブリッドトランスミッションは、配送バン、バス、その他のユーティリティ車両向けの効率と持続的なパフォーマンスのバランスを提供します。

これらのセグメント全体での購入基準は多岐にわたります。乗用車購入者にとっては、燃費がしばしば最も重要であり、その後にパフォーマンス(スムーズなパワーデリバリー、加速)、信頼性、および全体的な運転体験が続きます。ブランドの評判とローカルサービスネットワークの利用可能性も重要な役割を果たします。価格感受性は重要な要因であり、エントリーレベルおよびミッドレンジの乗用車購入者はハイブリッド技術に関連するプレミアムに対してより敏感ですが、ラグジュアリーセグメントの購入者は先進的な機能とより高いパフォーマンスを優先する可能性があります。商用車市場では、耐久性、メンテナンスコスト、および拡張された運用範囲の可能性が最優先事項です。これらのトランスミッションの調達チャネルは、これらのシステムを自社開発するか、Tier 1自動車サプライヤーから調達する純正部品メーカー(OEM)を通じてほぼ独占的に行われます。

最近のサイクルにおけるバイヤーの嗜好の顕著な変化には、日々の通勤に電動航続距離を延長できるプラグインハイブリッド(PHEV)機能への需要の増加が含まれます。消費者はまた、電気と内燃機関のパワーのシームレスな統合について、より分別されるようになり、知覚できない移行を期待しています。ハイブリッドセットアップにおけるElectric Motor Marketが提供するインスタントトルクデリバリーは、都市部での運転を強化し、ますます高く評価されています。さらに、Automotive Electrification Marketが成熟するにつれて、バイヤーはハイブリッドの長期的な利点についてより知識豊富になり、純粋にガソリン動力のオプションからシフトしていますが、特定のユースケースでは、純粋な電気自動車よりも専用ハイブリッドトランスミッションが提供する柔軟性と範囲のセキュリティを依然として高く評価しています。

専用ハイブリッドトランスミッション市場は、急速に進化する電動化主導の状況で市場シェアを争う、確立された自動車大手と専門のトランスミッションメーカーの混在によって特徴付けられます。競争の激しさは高く、効率、パッケージング、パフォーマンスにおける継続的なイノベーションがあります。

専用ハイブリッドトランスミッション市場は、自動車電動化の急速なペースを反映した、戦略的活動と技術進歩の活況を呈しています。

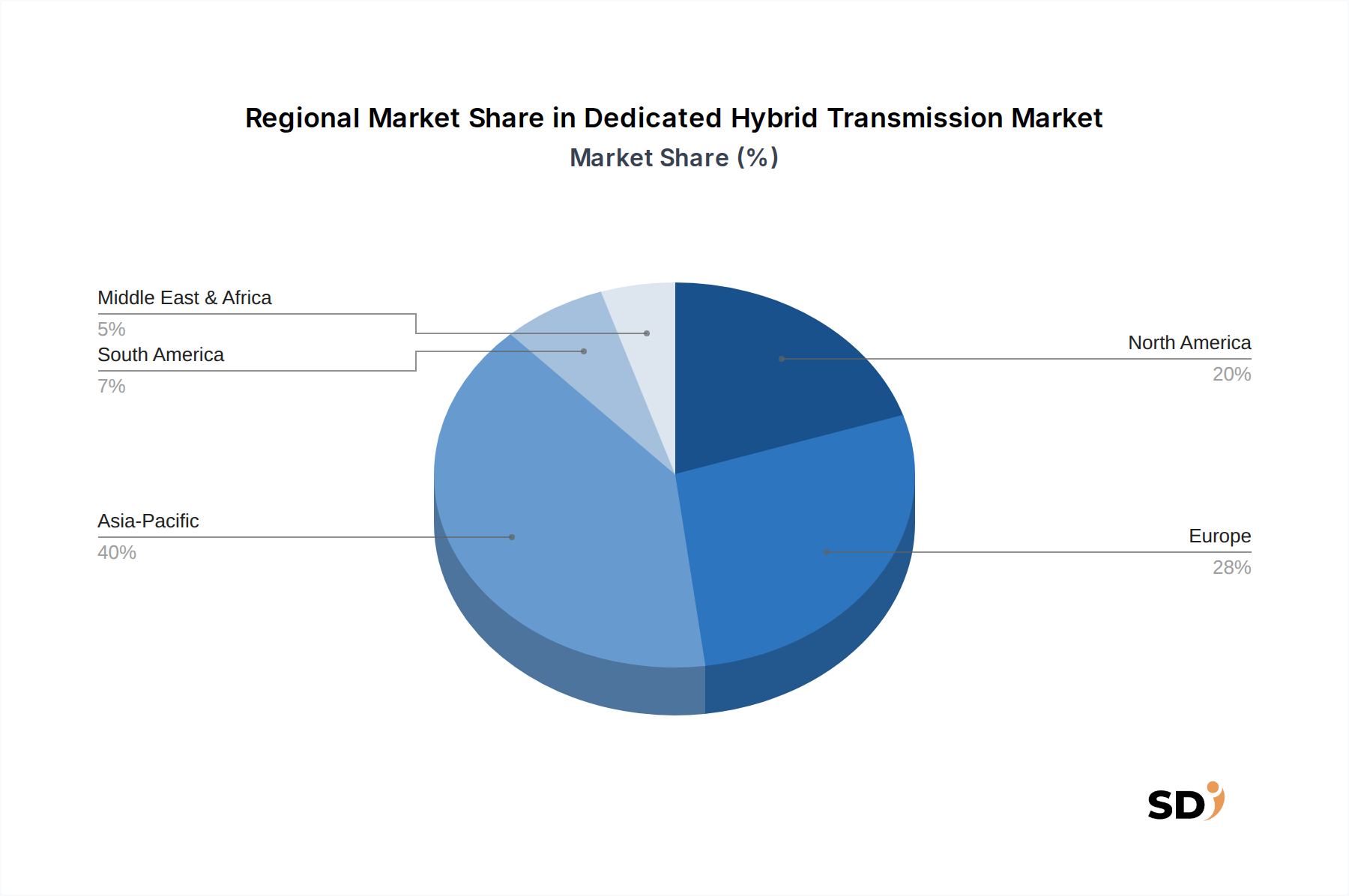

世界の専用ハイブリッドトランスミッション市場は、採用、成長率、市場ドライバーにおいて著しい地域格差を示しています。アジア太平洋地域は、強力な政府支援、厳格な排出ガス規制、および特に中国、日本、韓国における急速に拡大する自動車製造基盤によって牽引され、支配的かつ最速で成長している地域として際立っています。ハイブリッド電気自動車市場への同地域の大きな貢献と、燃費の良い車両に対する強力な消費者需要が、17%を超える推定CAGRでその成長を牽引しています。日本や韓国のようなハイブリッド技術の早期採用国は成熟した市場を持っていますが、中国の新エネルギー車(NEV)への積極的な推進は、乗用車市場および商用車市場セグメントの両方で指数関数的な成長を促進しています。

欧州は専用ハイブリッドトランスミッションの2番目に大きな市場であり、厳格な環境規制と車両電動化への強力な戦略的重点が特徴です。大陸全体でのプラグインハイブリッドおよびマイルドハイブリッドの広範な採用、および欧州OEMによる相当な研究開発投資が、 substantial な需要を牽引しています。同地域は、約14〜16%の健全なCAGRで成長すると予測されており、ドイツ、フランス、英国などの主要国が、自動車パワートレイン市場のソリューション開発をリードしています。フリート平均CO2排出量の削減への焦点は、専用ハイブリッドトランスミッションをコンプライアンス達成のための重要なコンポーネントにしています。

米国、カナダ、メキシコを含む北米は、専用ハイブリッドトランスミッション市場で安定した成長を示しており、約12〜14%のCAGRが予測されています。燃費と環境への影響に関する消費者の意識の高まり、および国内外のメーカーからのハイブリッド車両提供の拡大が主要なドライバーです。伝統的に大型車両を好む傾向がありますが、より小型で燃費の良いハイブリッドへの傾向が勢いを増しています。特に米国市場では、デュアルクラッチトランスミッション(DCT)市場および連続可変トランスミッション(CVT)市場を特徴とするものを含む、さまざまなハイブリッドアーキテクチャの受け入れが増加しています。

中東・アフリカおよびラテンアメリカ地域は、現在市場シェアは小さいものの、 significant な長期成長の可能性を秘めています。ブラジル、アルゼンチン、GCC諸国などの国々で都市化が加速し、環境問題がより顕著になるにつれて、ハイブリッド車の採用が増加すると予想されています。これらの地域は、経済状況の改善、インフラ開発、および広範なAutomotive Electrification Marketにおけるハイブリッド技術の利点に対する認識の高まりによって牽引され、10〜12%のCAGR範囲で成長すると予測されています。

専用ハイブリッドトランスミッション市場における日本市場は、世界的な市場規模と成長文脈において、その成熟度と技術的リーダーシップを特徴としています。日本の自動車市場は世界第3位の規模を誇り、長年にわたりハイブリッド技術のパイオニアであり、特にトヨタのハイブリッドシナジードライブシステムがその代表例です。2025年のグローバル市場推定額1309億8000万ドル(約19兆6,470億円)のうち、日本市場はその技術的進歩と高い採用率から significant な部分を占めると考えられます。市場の成長は、国内の厳格な環境規制、燃費効率への高い消費者意識、および主要自動車メーカーによる継続的な技術革新によって支えられています。市場の動向としては、バッテリー電気自動車(BEV)への移行が進む中でも、ハイブリッド技術は、航続距離の不安がなく、インフラ整備が追いついていない地域でも利便性が高いことから、依然として重要な「架け橋」技術として位置づけられています。

日本市場を牽引する主要企業としては、まずトヨタ自動車が挙げられます。同社はハイブリッドシステム開発の世界的リーダーであり、その専用ハイブリッドトランスミッションは、自社ブランドの乗用車および一部商用車に広く採用されています。本田技研工業(ホンダ)も、e:HEVシステムを通じて、独自のハイブリッドトランスミッション技術を開発・展開しており、パフォーマンスと効率のバランスを重視しています。また、日産自動車も、e-POWERシステムなどでハイブリッド技術に関与しており、これらの企業は国内市場における主要なプレーヤーです。さらに、マグナ・インターナショナル社やGKNオートモーティブリミテッドのようなグローバルティア1サプライヤーも、日本国内のOEMに製品を供給しており、日本市場での活動を展開しています。規制や標準化の面では、日本の自動車産業は、日本工業規格(JIS)の遵守はもとより、車両の安全性、排出ガス、および電気安全に関する厳格な国内基準に沿って製品を開発・製造しています。特にハイブリッドシステムに関連する安全基準や性能基準は、開発における重要な要素となります。

流通チャネルにおいては、専用ハイブリッドトランスミッションは主に自動車メーカー(OEM)を通じて車両に組み込まれる形で市場に供給されます。消費者の行動パターンとしては、日本の消費者は品質、信頼性、および長期的なコストパフォーマンスを非常に重視します。ハイブリッド車は、その優れた燃費性能、静粛性、および環境への配慮から、長年にわたり高い評価を得ており、特に都市部での走行や日常的な通勤においてその価値が認識されています。EVへの関心も高まっていますが、充電インフラの制約や、長期的な信頼性、および車両価格などを考慮すると、ハイブリッド車は依然として多くの消費者にとって現実的かつ魅力的な選択肢であり続けています。特に、PHEV(プラグインハイブリッド車)は、短距離の移動はEVとして、長距離の移動はハイブリッドとして利用できる柔軟性から、その採用が徐々に増加しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「専用ハイブリッドトランスミッション:用途別、タイプ別、地域別予測 2026-2034」レポートの堅牢な調査手法は、主に広範な一次調査によって推進されており、データ収集努力の約75%を占めています。このアプローチにより、業界関係者からのリアルタイムでニュアンスのある洞察が直接含まれることが保証され、市場予測に比類のない深さと関連性を提供します。当社の一次調査戦略には以下が含まれます。

一次調査に関与した主要なステークホルダーは次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| パワートレインエンジニアリング担当VP | 30% |

| ハイブリッドトランスミッション製品管理担当ディレクター | 25% |

| 先進トランスミッションシステム担当主任技師 | 25% |

| ドライブトレインコンポーネントグローバルソーシング担当責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 専用ハイブリッドトランスミッションメーカー | 30% |

| 自動車オリジナル機器メーカー(OEM) | 25% |

| 自動車パワートレインシステムインテグレーター | 20% |

| 特殊自動車ギア&ドライブトレインコンポーネントメーカー | 15% |

| 自動車トランスミッション用先端素材サプライヤー | 10% |

二次調査は、データ基盤の残りの25%を形成し、包括的な歴史的視点を提供し、一次調査の洞察を補完します。このフェーズでは、多様な信頼できる情報源からの細心の注意を払ったデータ収集と分析が含まれ、データの整合性と広範な市場コンテキストを保証します。情報源は次のとおりです。

当社の調査結果の独自性と専有性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しており、堅牢で信頼性の高い予測を確保するために多層的なデータトライアンギュレーションによって補完されています。この階層的な戦略は、さまざまな角度から市場数値を検証することを容易にし、予測の精度を高めます。

市場セグメンテーションは、用途(乗用車、商用車)、タイプ(CVTベース、DCTベース)、および北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋を含む包括的な地域および国別の内訳によって、細心の注意を払って実行されます。

データ品質へのコミットメントは最優先事項です。市場規模と予測数値のデータ精度レベルは85〜90%と推定されることを保証します。この高い精度レベルは、次のような方法で達成されます。

市場は、車両電動化への世界的な推進と厳格な排出基準に後押しされ、堅調な回復を示しています。この構造的なシフトはハイブリッドパワートレインの採用を加速させ、2034年までのCAGR 15.6%の成長を促進しています。

需要は主に乗用車セグメントで牽引され、次に商用車用途が続きます。トヨタ、ホンダ、BYDなどの自動車メーカーは、拡大するハイブリッド製品ラインにこれらのトランスミッションを統合しており、川下製造パターンに影響を与えています。

主な課題には、高度なハイブリッドシステムの統合の複雑さと初期製造コストが含まれます。特に特殊な電子部品やレアアース材料のサプライチェーンリスクも制約となっています。

主要プレイヤーには、マグナ・インターナショナル Inc.、エクストラック Ltd.、トヨタ、ホンダ、BYDカンパニー Ltd.が含まれます。ヴィテスコ、GKNオートモーティブ リミテッド、フォルクスワーゲンも重要な地位を占めており、革新と効率に焦点を当てた競争環境に貢献しています。

アジア太平洋地域は、中国、日本、韓国の電動化イニシアチブに牽引され、最も急成長している地域になると予測されています。ヨーロッパと北米も、排出目標とハイブリッド車の消費者の採用により、相当な機会を提供しています。

これらのトランスミッションは燃料効率を向上させ、車両の排出量を削減するため、持続可能性が中核的な推進要因です。メーカーは、自動車セクターの環境負荷を低減するというESG目標に沿って、環境に優しい生産プロセスと材料を優先しています。