1. ドローン清掃サービス市場に影響を与える規制は何ですか?

ドローン運用は、飛行の安全性、空域アクセス、パイロットライセンスに関して、各国の航空当局(例:FAA、EASA)の管轄下にあります。これらの規制への準拠は、運用上の合法性と市場拡大にとって非常に重要であり、サービスプロバイダーの運用モデルとコストに影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ドローン清掃サービス

ドローン清掃サービスSenior Research Analyst

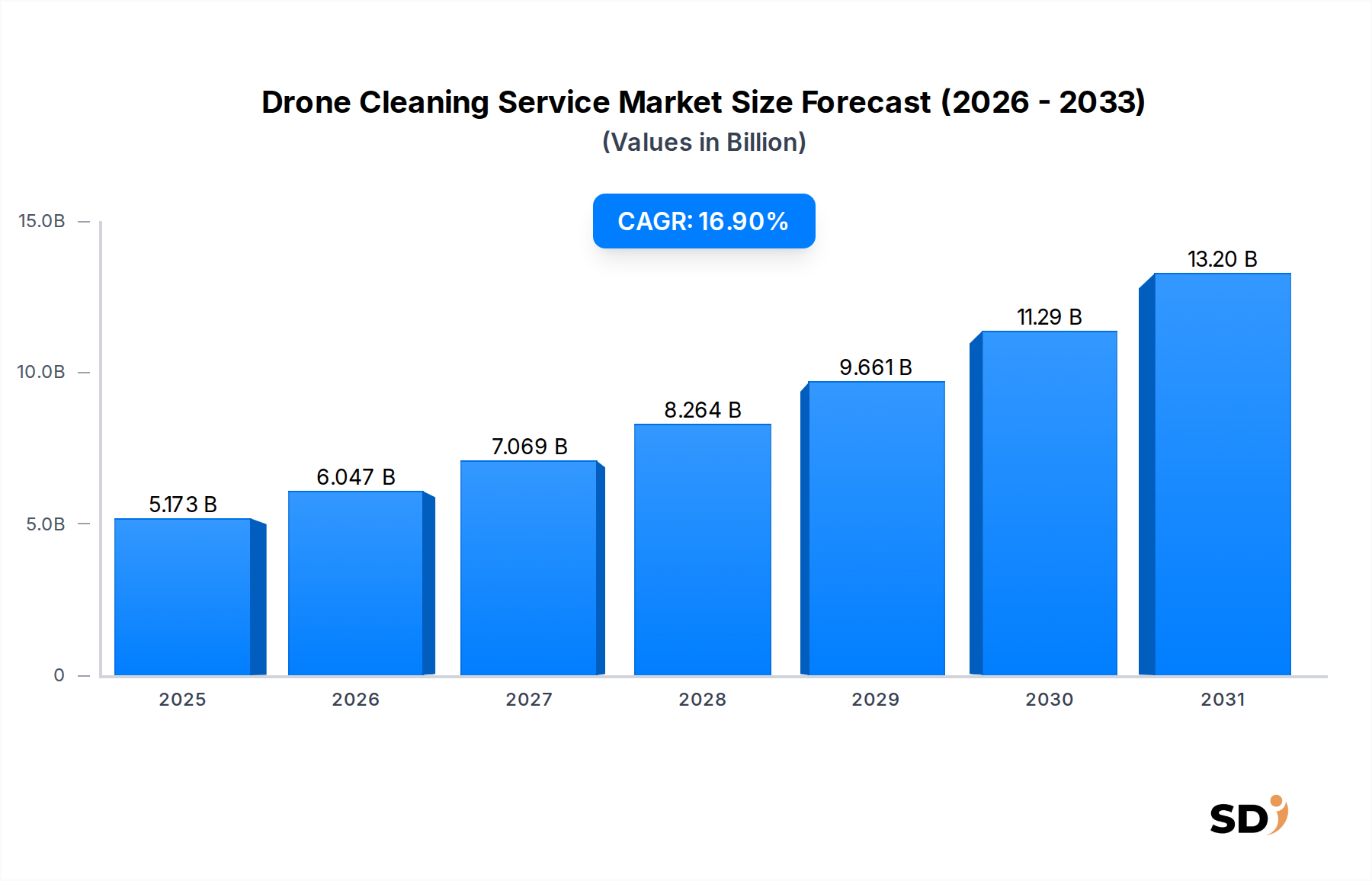

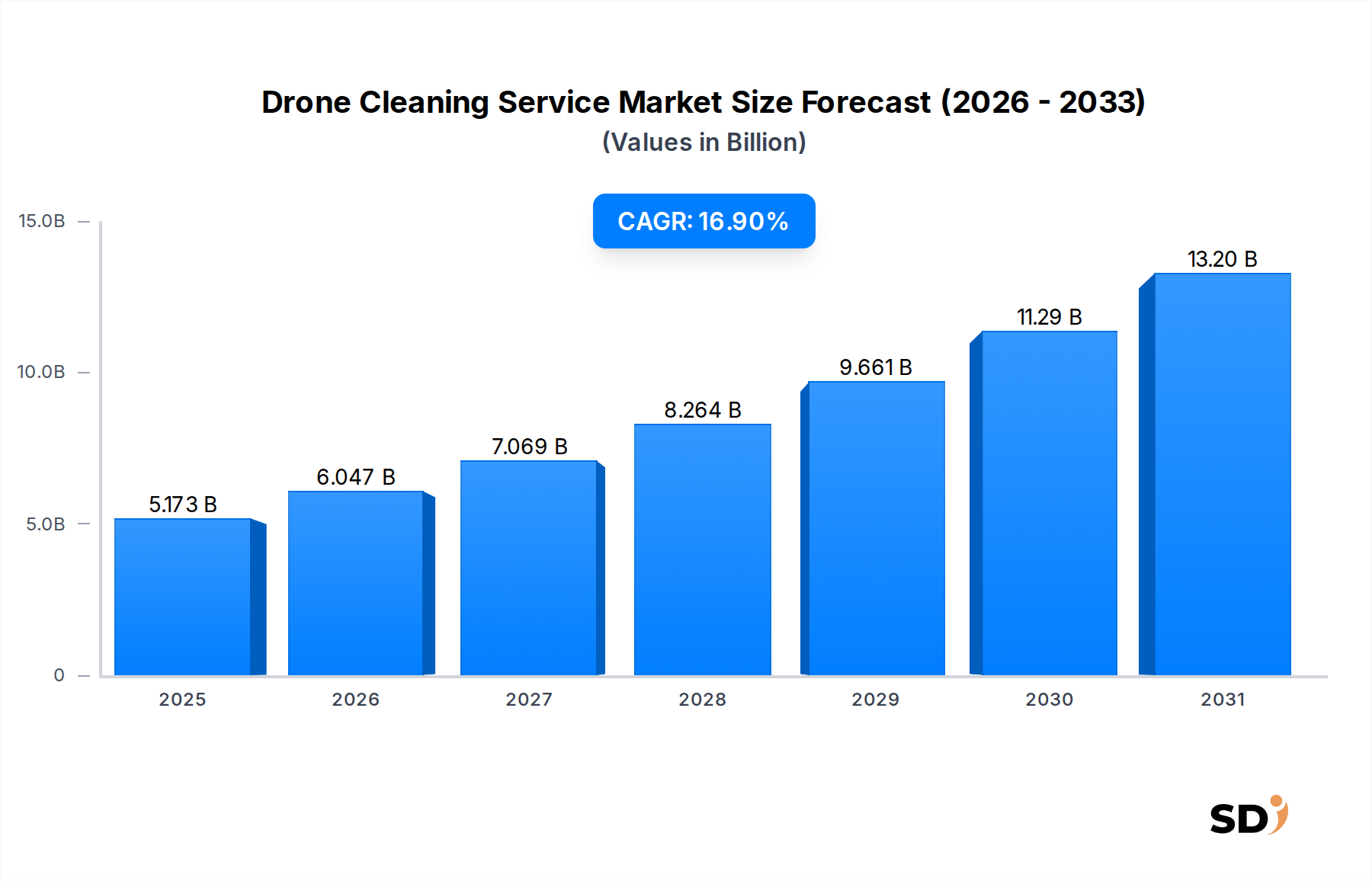

世界のドローン清掃サービス市場は、2026年の推定51億7300万米ドルから、2034年には181億5800万米ドルへと顕著な成長を遂げると予測されています。この拡大は、予測期間中に16.9%という堅調な年平均成長率(CAGR)を示しています。この市場を牽引する根本的な要因には、運用安全性の向上、より優れた清掃効率の追求、そして大幅なコスト削減の機会が含まれます。高層ビル、風力タービン、産業施設などの大規模構造物の従来の清掃方法では、人的リスク、多大な時間、高価な足場や特殊アクセス機器への依存がしばしば伴います。ドローン清掃サービスは、安全かつ効率的にアクセス困難な領域に到達できる自動または半自動ソリューションを提供することで、これらの課題を軽減します。

マクロ経済の追い風は、ドローン清掃サービス市場の拡大をさらに後押ししています。急速な都市化と、世界的なスマートシティ構想の推進は、持続可能で効率的なインフラメンテナンスへの需要を増加させています。同時に、従来の清掃・メンテナンス分野における継続的な労働力不足は、ロボットソリューションをますます魅力的なものにしています。人工知能、バッテリー寿命、センサー機能、高度なナビゲーションシステムにおける技術的進歩は、清掃ドローンの性能と汎用性を継続的に向上させています。ファサードクリーニング、窓清掃、風力タービンメンテナンスなどの主要なアプリケーションセグメントは、厳格なメンテナンススケジュールと美観要件に牽引され、需要の高まりを経験しています。ロボティクス・アズ・ア・サービス市場の拡大は、ドローン展開のための柔軟なサブスクリプションベースのモデルを提供することで、より広範な採用を可能にしています。さらに、環境持続可能性への関心の高まりは、ドローン技術が精度と効率性を提供する分野である、より少ない水と環境に優しい洗浄剤の使用を義務付けています。リアルタイム分析や予知保全などの高度な機能の統合も、価値提案に大きく貢献し、多様な産業および商業景観全体での持続的な成長に対して前向きな見通しを育成しています。

ドローン清掃サービス市場において、アプリケーションセグメントは現在、支配的な収益シェアを占めており、特にファサードクリーニングが重要なサブセグメントとして浮上しています。現代建築デザインの規模、高層商業ビルや住宅ビルの普及、そして美観維持への継続的な必要性が、世界的にファサードクリーニングサービスへの需要を牽引する主な要因です。従来のファサードクリーニング方法は、しばしば労働集約的で、危険を伴い、コストがかかり、広範な手作業、特殊機器(ゴンドラや足場など)、そして substantial な時間投資を必要とします。ドローンは、広大な表面積を迅速にカバーし、作業員の危険をほぼゼロにまで減らし、しばしば長期的により費用対効果の高い、魅力的な代替手段を提供します。これにより、ファサードクリーニング市場は、ドローン清掃業界全体の重要な構成要素となっています。

ドローン技術の進歩、例えばより強力なスプレーシステム、より長い飛行時間、そして様々な気象条件下での安定性の向上により、ドローン清掃サービス市場におけるファサードクリーニングの優位性はさらに強化されています。この分野の主要プレイヤーは、様々な建材や汚れの度合いに対応できる専門ソリューションを開発しています。サブセグメントの特定の企業収益内訳は非公開ですが、KTV Working Drone や Drone First Building Cleaning Services LLC のような企業は、この専門的なアプリケーションにおいて強力な能力を持つ企業を示しています。ファサードクリーニングの市場シェアは、より大規模で技術的に高度なサービスプロバイダーが小規模な地域事業者を買収したり、包括的な社内能力を開発したりすることで、潜在的に統合が進むものの、成長を続けると予想されます。この統合は、高度なフリート管理、オペレーター研修、そして商用ドローン運用に関する進化する規制枠組みへの準拠の必要性によって推進されます。窓清掃や産業・工場メンテナンスなどの他の重要なアプリケーション分野も市場ダイナミクスに大きく貢献していますが、ファサードクリーニング市場は、その規模、安全性、効率性の利点のユニークな組み合わせにより、引き続きリードしています。

ドローン清掃サービス市場は、いくつかの重要な要因によって推進されており、それぞれが16.9%の予測CAGRに大きく貢献しています。主なドライバーは、ドローン技術が提供する運用安全性の向上です。特に高層ビル、風力タービン、産業用煙突の従来の清掃方法では、墜落、有害化学物質への暴露、悪天候など、人間の作業員に重大なリスクが伴います。ドローンベースの清掃は、これらの危険な環境での人間の存在を効果的に排除し、事故率と関連する責任を劇的に削減するため、リスク回避型企業にとって好ましいソリューションとなっています。この安全性への要求は、作業員の福祉が最重要視されるビルメンテナンスサービス市場において、さらに強調されています。

もう一つの重要なドライバーは、運用効率とコスト削減の著しい増加です。ドローンは手作業チームよりも大幅に迅速にタスクを完了でき、メンテナンスのために施設がオフラインになる時間を削減できます。例えば、ドローンは、ロープや足場を使用する人間のチームがかかる時間のほんの一部で、大規模なファサードを清掃できます。この効率性は、人件費の削減、機器レンタル費用の削減、そして事業運営への影響の最小化に直接つながります。UAVセンサー市場もここで重要な役割を果たしており、高度なセンサーは洗浄剤の精密な適用を可能にし、無駄を最小限に抑え、リソース使用を最適化します。さらに、ドローンがアクセス困難で危険な場所に到達できる能力は、それ以外では到達不可能であるか、または広範なセットアップ時間と特殊機器を必要とする場所へのアクセス能力は、主要な差別化要因です。これには、風力タービン(風力タービンメンテナンス市場に影響)、原子力施設コンポーネント、および広大な産業構造物の内部および外部表面が含まれます。最後に、関連技術の進歩、例えばバッテリー寿命の改善、より強力で精密な噴霧システム、そしてドローン市場のAIを組み込んだ洗練されたナビゲーションアルゴリズムは、ドローン清掃サービスの能力と信頼性を一貫して向上させ、様々な産業における適用範囲を広げ、市場全体の拡大を推進しています。

ドローン清掃サービス市場は、ドローン技術を統合する専門企業や従来のサービスプロバイダーの数が増加しています。競争環境は、ドローン設計、清掃方法、およびソフトウェアプラットフォームにおけるイノベーションによって特徴付けられます。

ドローン清掃サービス市場は、継続的な技術的進歩と戦略的パートナーシップによって特徴付けられる、革新と拡大のダイナミックな段階にあります。

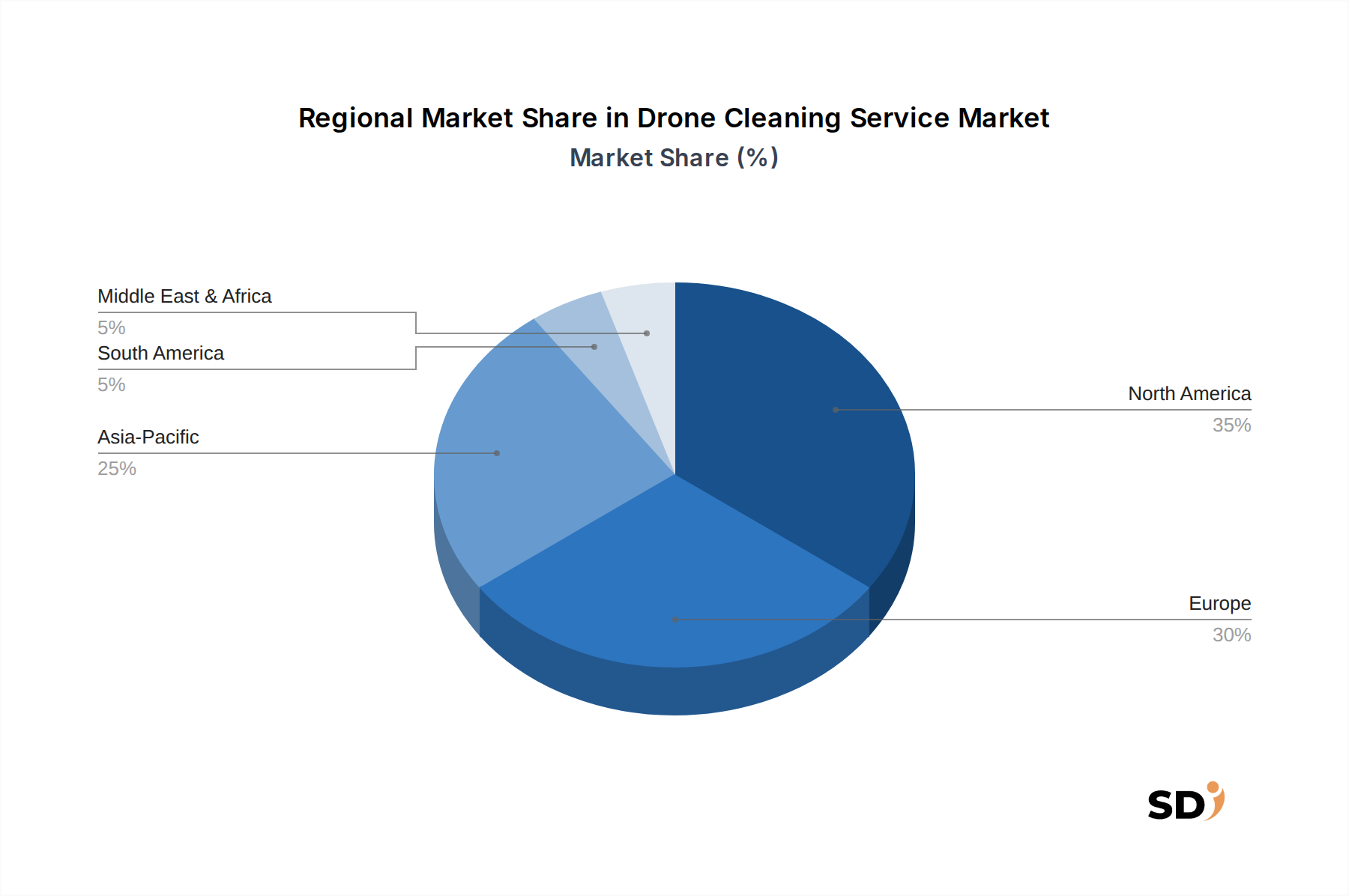

自律型ドローン清掃サービスの拡大への道を開く可能性があります。ドローン清掃サービス市場は、技術的な準備状況、労働コスト、規制環境によって主に影響を受ける、さまざまなグローバル地域で多様な成長パターンと採用率を示しています。米国やカナダなどの国々を含む北米は、現在、ドローン清掃サービス市場で significant な収益シェアを占めています。これは、早期の技術採用、ドローンソリューションを経済的に魅力的なものにする高い労働コスト、そしてドローン運用をサポートする堅牢なインフラに大きく起因しています。この地域での主な需要ドライバーは、商業高層ビルや大規模産業複合施設のメンテナンスにおける安全性と効率性への注力であり、ドローン展開を促進するロボティクス・アズ・ア・サービス市場も発展しています。

ドイツ、フランス、英国などの国々を含む欧州も、 substantial な市場シェアを誇っています。この地域は、厳格な環境規制、遺産建造物の保存への強い焦点、そして持続可能で非侵襲的な清掃方法への高い需要によって特徴付けられています。ここでの主な需要ドライバーは、都市の密度、老朽化したインフラ、そして環境に優しいソリューションの追求の交差点であり、特にファサードクリーニング市場で顕著です。中国、インド、日本などの国々が牽引するアジア太平洋地域は、ドローン清掃サービスにとって最速成長市場になると予測されています。急速な都市化、広範な新規建設プロジェクト、そして活況を呈する産業部門は、 immense な需要を生み出しています。さらに、この地域の政府は、スマートシティ構想への投資を増やす傾向があり、これは本質的に高度なメンテナンス技術をサポートしています。従来の方法と比較したドローンサービスの競争力のある価格設定と、拡大するUAVセンサー市場もこの成長を促進しています。

中東・アフリカ、特にGCC諸国では、大規模なインフラ開発、象徴的な超高層ビルの建設、そして頻繁で効率的な清掃を必要とする極端な気候条件によって、ドローン清掃サービス市場が急成長しています。ここでの主な需要ドライバーは、新しい大規模な都市開発のための迅速かつ効果的なメンテナンスソリューションの必要性です。具体的な地域CAGRや絶対値は提供されていませんが、北米と欧州は安定した採用を伴うより成熟した市場を表しており、一方アジア太平洋と中東・アフリカは、自動化およびインテリジェントな清掃ソリューションへの世界的なシフトを反映して、加速成長を遂げると予想されています。

ドローン清掃サービス市場は、世界的な持続可能性イニシアチブと環境・社会・ガバナンス(ESG)の圧力によってますます影響を受けており、これらは製品開発と調達戦略を再構築しています。水の使用量と化学物質の排出量に関する規制など、環境規制は、より水効率の高いドローンシステムと生分解性で無毒な洗浄剤の排他的な使用に向けたイノベーションを推進しています。環境に優しい運用へのこの焦点は、しばしば substantial な水の無駄とより過酷な化学物質を伴う従来の代替方法よりも、ドローン清掃を持続可能な代替手段として位置づけています。さらに、電動ドローンの固有の設計は、ディーゼル駆動の清掃機器と比較して二酸化炭素排出量を削減することに貢献し、企業の炭素削減目標に沿っています。

循環型経済の命令はまた、ドローン清掃サービス市場のメーカーとサービスプロバイダーに、ドローンのライフサイクル全体を考慮するように促しています。これには、長寿命、修理の容易さ、そして最終的なリサイクル可能性のためのコンポーネントの設計が含まれます。廃棄物の最小化への重点は、特定の領域をターゲットにできるドローンの精密な適用能力にまで及び、全体的な材料消費を削減します。ESG投資家の観点から、社会的責任投資の主要な指標である「S」の社会的側面は、風力タービンメンテナンス市場や高層ビルのファサードなどの危険な清掃作業における人間のリスクを排除することによって大幅に向上します。これにより、作業員の安全性と福祉が劇的に向上します。大規模企業や地方自治体による調達決定は、検証可能な環境上の利点と優れた安全記録を提供するドローン清掃サービスの採用を推進し、強力なESGコンプライアンスを実証できるサービスプロバイダーをますます優先しています。この圧力は、より静かでエネルギー効率の高いドローンと、詳細な環境影響レポートを提供する統合ソリューションの開発を加速しています。

ドローン清掃サービス市場の価格設定のダイナミクスは、高度な技術への高額な初期投資と長期的な運用コスト削減とのバランスによって特徴付けられます。当初、ドローン清掃サービスの平均販売価格(ASP)は、技術の新規性、特殊機器、そして熟練オペレーターの希少性により、比較的高いものでした。初期の採用者は、安全性、効率性、アクセス性の利点に対してプレミアム価格を支払うことをいといませんでした。しかし、商業ドローン市場が成熟し、より多くのサービスプロバイダーが市場に参入するにつれて、競争の激化が起こり、潜在的な利益率の圧力につながっています。

バリューチェーン全体での利益率構造は、運用を最適化し、規模の経済を達成した専門サービスプロバイダーにとっては、一般的に健全です。主要なコストレバーには、産業用グレードの清掃ドローンの取得コスト、メンテナンスおよび修理費用、ナビゲーションおよびデータ分析のためのソフトウェアライセンス、ドローン運用保険、そして高度に訓練された認定ドローンパイロットのコストが含まれます。自律型ドローン市場セグメントは、より高い初期の研究開発およびソフトウェア投資を必要としますが、継続的な人間の監視の必要性を減らすことによって、より低い長期運用コストを約束します。リチウムイオンバッテリーや高度なセンサー(UAVセンサー市場に関連)などのコンポーネントのコモディティサイクルは、ドローン製造コスト、ひいてはサービス価格に影響を与える可能性があります。さらに、しばしば特殊な洗浄剤は、継続的なコストを表します。市場が拡大し、技術がより普及するにつれて、ASPは下落する可能性が高く、プロバイダーは、健全な利益率を維持するために、効率性の革新と付加価値サービス(統合検査およびメンテナンスレポートなど)による差別化を促進します。より広範な産業清掃サービス市場内で事業を行うプロバイダーは、市場シェアを獲得するために、これらの技術投資と競争力のある価格設定のバランスをとる必要があります。

日本のドローン清掃サービス市場は、急速な都市化、老朽化したインフラの増加、そして環境持続可能性への強いコミットメントによって特徴づけられています。経済産業省の調査によると、日本の建設およびメンテナンスサービス市場は、今後数年間で安定した成長が見込まれており、ドローン清掃のような革新的なソリューションの採用を後押ししています。この市場の規模は、未公開ではあるものの、約500億円から1,000億円程度と推定されており、今後5年間で年平均15%以上の成長が見込まれています。この成長は、特に高層ビルや大規模な産業施設のファサードクリーニング、窓清掃、および太陽光パネルのメンテナンスなどの分野で顕著です。国内では、KTV Working Drone のような日本で活動する企業や、日本市場に参入しているグローバル企業が、最先端の技術とサービスを提供しています。これらの企業は、日本の厳しい品質基準と安全性要求を満たすために、継続的な技術開発とオペレーターのトレーニングに投資しています。日本の規制枠組みにおいては、ドローン運用に関する航空法、および清掃対象物によっては、建築基準法や景観条例などが適用される可能性があります。特に、食品施設や医療施設での清掃においては、食品衛生法に準拠した洗浄剤やプロセスが求められます。流通チャネルにおいては、従来のビルメンテナンス会社との提携、直接的なBtoBサービス提供、さらには一部ではサービスとしてのロボット(RaaS)モデルの導入も進んでいます。日本の消費者は、高品質で信頼性の高いサービスを重視する傾向があり、安全で環境に優しいソリューションに対する関心も高まっています。これは、ドローン清掃サービスが、人件費の抑制、作業時間の短縮、そして環境負荷の低減という利点から、ますます魅力的になることを示唆しています。円安の影響により、海外からの技術導入コストは上昇する可能性がありますが、国内での技術開発とサービス提供能力の向上は、市場の持続的な成長を支えるでしょう。例えば、ファサードクリーニングの年間メンテナンス費用は、中小規模のオフィスビルで数百万円から数千万円規模になると推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、この包括的な市場評価の礎を形成し、当社の全体的な調査努力の significant 75% を占めています。この広範な関与により、市場のダイナミクス、新興トレンド、競争環境、およびバリューチェーン全体にわたる業界参加者からのステークホルダーの視点を詳細に理解することができます。構造化されたアプローチを採用し、主要なオピニオンリーダー(KOL)および意思決定者との詳細なインタビューとディスカッションを多様な範囲で実施します。当社のインタビュープロトコルは、質的な洞察と定量的なデータポイントの両方を引き出すように設計されており、堅牢な検証とニュアンスのある解釈を可能にします。

主な一次調査参加者には、以下が含まれますが、これらに限定されません。

企業タイプ:

役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーション責任者/施設管理者 | 35% |

| 最高技術責任者(CTO)/研究開発ディレクター | 25% |

| 事業開発マネージャー/営業ディレクター | 25% |

| 規制担当者 | 15% |

| Company Type | Representation (%) |

|---|---|

| ドローン清掃サービスプロバイダー | 30% |

| 専門ドローンメーカー | 25% |

| 資産所有者/オペレーター | 20% |

| センサー、AI、自動化ソフトウェア開発者 | 15% |

| 特殊化学品・洗浄液サプライヤー | 10% |

当社の調査努力の残りの 25% は、包括的な二次調査と厳格な業界ベンチマーキングに捧げられています。このフェーズは、一次インタビューから収集された洞察を検証するための基本的なデータ、市場のコンテキスト、および歴史的なトレンドを提供します。当社の方法は、調査の独立性と誠実性を維持するために、他の市場調査ウェブサイトからのデータを細心の注意を払って回避します。

主な二次データソースには以下が含まれます。

当社の市場推定は、トップダウンおよびボトムアップの方法論の洗練された組み合わせを活用し、マルチレベルのデータ三角測量によって補完されます。このアプローチにより、定義されたすべてのセグメントにわたる堅牢で検証可能な市場規模と予測が保証されます。

このレポートは、購入日時点で利用可能な最新の市場ダイナミクスとデータを反映するように更新されており、クライアントが最も最新かつ関連性の高い洞察を受け取ることを保証します。

データ整合性と分析の厳密さに対する当社のコミットメントは最優先事項です。このレポートで提示されるすべての定量的な調査結果について、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、多面的な品質保証プロセスを通じて達成されます。

ドローン運用は、飛行の安全性、空域アクセス、パイロットライセンスに関して、各国の航空当局(例:FAA、EASA)の管轄下にあります。これらの規制への準拠は、運用上の合法性と市場拡大にとって非常に重要であり、サービスプロバイダーの運用モデルとコストに影響を与えます。

主なエンドユーザー産業には、ファサードや窓清掃のための商業用不動産、風力タービンや原子力施設のメンテナンスのためのエネルギーセクター、船舶清掃のための海事分野が含まれます。需要パターンは、自動化された高所、安全性が向上した清掃ソリューションへのニーズの高まりを反映しています。

手作業による高所清掃方法に代わる、効率的で安全、かつ費用対効果の高いソリューションへの需要増加によって市場は牽引されています。ドローンの機能、センサー統合、ペイロード容量の向上における技術的進歩が重要な触媒となり、16.9%の複合年間成長率(CAGR)が予測されています。

主なアプリケーションセグメントには、ファサード清掃、窓清掃、風力タービンメンテナンス、原子力施設メンテナンス、工業・工場メンテナンスが含まれます。市場は、自律型ドローン清掃と半自律型ドローン清掃ソリューションという、ドローンのタイプによってもセグメント化されています。

提供されたデータには、ドローン清掃セクターにおける最近の動向、M&A活動、または製品発表は具体的に記載されていません。しかし、市場はKTVワーキングドローンやスカイウォッシュドローンなどの企業によるドローン技術とサービス提供における継続的なイノベーションによって特徴づけられています。

サプライチェーンには主に、ドローンメーカー、特殊清掃機器サプライヤー(ノズル、ポンプ、洗剤)、および自律運用ソフトウェアプロバイダーが含まれます。ドローンの部品調達、堅牢なバッテリー技術の確保、メンテナンス部品の管理は、運用継続性にとって不可欠です。