1. DrMOS & マルチフェーズコントローラー市場に影響を与える主な課題は何ですか?

DrMOS & マルチフェーズコントローラー市場は、原材料価格の変動と複雑なグローバルサプライチェーンロジスティクスによる課題に直面しています。地政学的な緊張は半導体部品の流れを妨げ、生産サイクルに影響を与える可能性があります。これは、予測される12%のCAGRにリスクをもたらします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DrMOS & マルチフェーズコントローラー

DrMOS & マルチフェーズコントローラーSenior Research Analyst

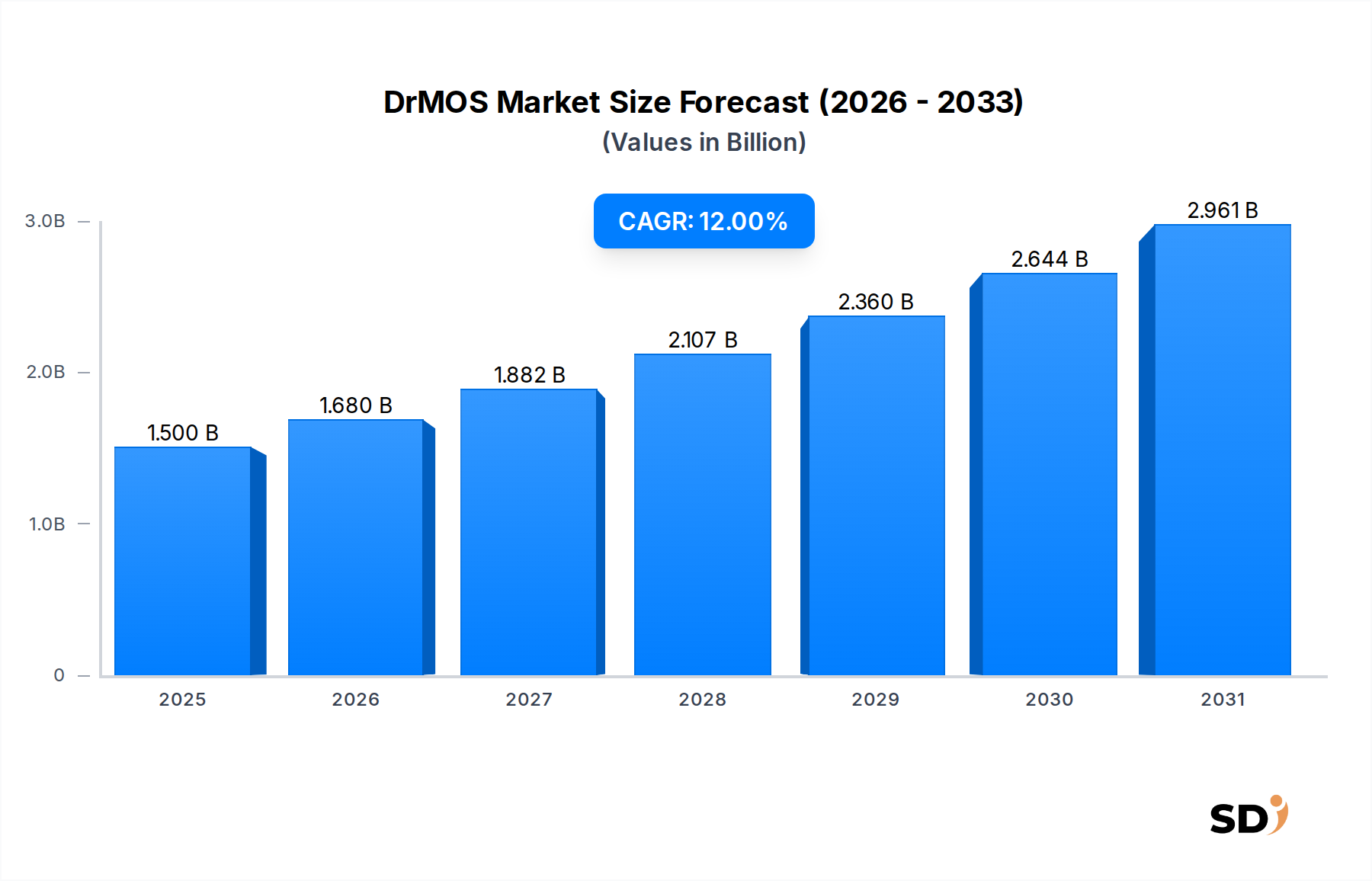

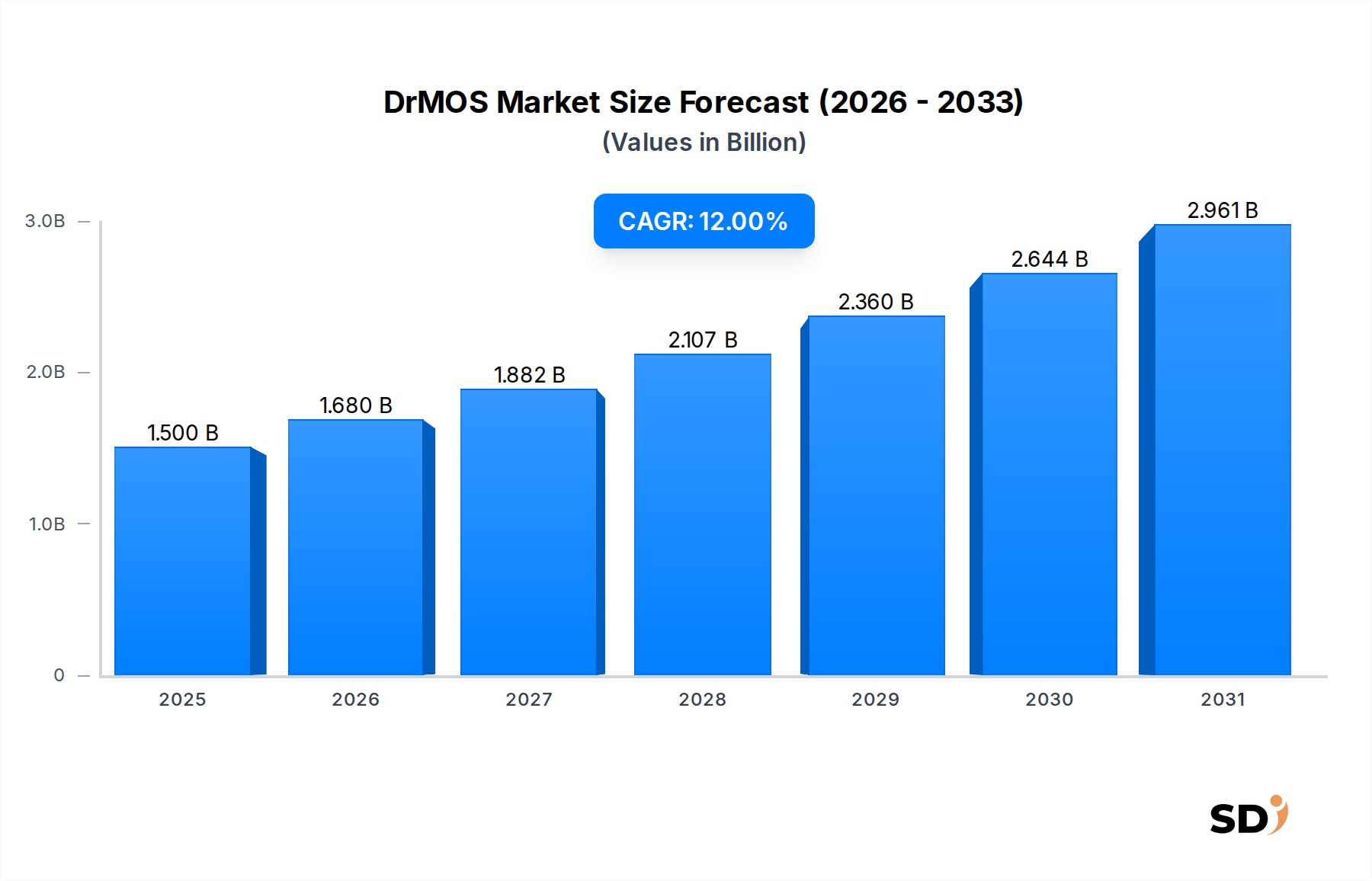

DrMOS & マルチフェーズコントローラー市場は、様々な最終用途アプリケーションにおける高性能コンピューティングとエネルギー効率の高い電力供給ソリューションへの需要の高まりに牽引され、大幅な拡大が見込まれています。2025年現在、市場規模は推定15億ドル(約2,250億円)と評価されています。2025年からの年平均成長率(CAGR)は12%と堅調に推移すると予測されており、2032年には市場規模が33億ドル(約4,950億円)を超えると予測されています。この顕著な成長は、特に正確な電圧レギュレーションと最小限のエネルギー損失での高電流供給を必要とする最新の電力管理アーキテクチャにおいて、DrMOS(Driver-MOSFET)とマルチフェーズコントローラーが不可欠な役割を果たしていることを示しています。主な需要ドライバーは、AIサーバー市場の指数関数的な成長、データセンター市場インフラの継続的な拡大、そして先進的な電子システムにおける電力効率と熱管理の向上に対する継続的な業界の推進です。より強力なCPU、GPU、FPGAへの移行は、ますます厳格な電力仕様を必要とするため、高度なDrMOSおよびマルチフェーズコントローラーソリューションの採用を直接的に促進しています。さらに、統合型電源ステージの進歩とデジタル電源管理市場ソリューションの採用増加が、市場全体の勢いを高めています。デジタル化イニシアティブ、クラウドコンピューティングの普及、エッジAIインフラの開発といったマクロ経済の追い風は、これらの先進的な電力コンポーネントにとって肥沃な土壌を創り出しています。DrMOS & マルチフェーズコントローラー市場は、エンタープライズサーバーからハイエンドグラフィックカード、さらにはコンパクトで信頼性の高い電力変換を要求する新興の自動車および産業分野に至るまで、ミッションクリティカルなアプリケーションにおける安定した効率的な電力供給を確保する上で中心的な役割を果たしています。半導体プロセスとパッケージング技術における継続的なイノベーションも、これらのデバイスの電力密度向上と性能向上を可能にする上で重要な役割を果たしており、市場の軌道をさらに確固たるものにしています。特に電源管理IC市場におけるエネルギー効率への戦略的焦点は、DrMOSおよびマルチフェーズコントローラーを、広範なコンピューティングインフラストラクチャの運用コスト削減とカーボンフットプリント低減を達成するための重要なコンポーネントとして位置づけています。

AIサーバーのアプリケーションセグメントは、現在DrMOS & マルチフェーズコントローラー市場において単一で最大かつ最も急速に成長しているセグメントであり、相当な収益シェアを占めています。この優位性は、人工知能(AI)および機械学習(ML)ワークロードの前例のない電力需要と厳格なパフォーマンス要件と本質的に結びついています。最新のAIアクセラレータ、特にハイエンドGPUは、数百ワット(例:個々のGPUパッケージはしばしば700Wを超える)を消費する可能性があり、極めて堅牢で効率的かつ正確な電力供給ネットワークを必要とします。DrMOSコンポーネントと組み合わせて使用されることが多いマルチフェーズコントローラーは、高電流を複数のフェーズに分散することで、これらの要件を満たすのに適しており、リップル電流を低減し、過渡応答を改善し、全体的なシステム効率と熱性能を向上させます。典型的なAIサーバーのアーキテクチャは、複数の強力なGPUを搭載しており、各コンポーネントに安定したクリーンな電力を供給するために、複雑な電圧レギュレータモジュール市場を必要とします。DrMOSがドライバーICとパワーMOSFETを単一パッケージに統合できる能力は、基板スペースを大幅に削減し、レイアウトを簡素化し、電力密度を向上させ、AIサーバーブレードに特徴的なコンパクトで高性能な設計において重要です。データセンター市場における計算密度とエネルギー効率の絶え間ない追求は、AIサーバーアプリケーションの主要な成長ドライバーとしての地位をさらに確固たるものにしています。Texas Instruments、Infineon Technologies、MPSなどの企業は、AIおよび高性能コンピューティング市場の特定のニーズに対応した特殊なDrMOSおよびマルチフェーズコントローラーソリューションの開発に多額の投資を行っています。これらのソリューションは、高価なAIハードウェアの信頼性と寿命に不可欠なテレメトリ、動的電圧・周波数スケーリング(DVFS)機能、および障害保護といった高度な機能をしばしば組み込んでいます。このセグメントにおける競争環境は、効率(例:ピーク効率95%まで)、電力密度(例:1フェーズあたり100A以上)、および統合の限界を押し広げることを目的とした継続的なイノベーションによって特徴づけられています。AIモデルが複雑さとサイズを増すにつれて、より強力で効率的な処理ハードウェアへの需要はさらに激化するだけであり、これは高度なDrMOSおよびマルチフェーズコントローラーへの需要の増加に直接相関します。この傾向は、AIサーバーアプリケーションセグメントがその支配的なシェアを維持するだけでなく、DrMOS & マルチフェーズコントローラー市場全体にわたる製品開発ロードマップと投資戦略に影響を与えながら、それをさらに拡大する可能性が高いことを示唆しています。

DrMOS & マルチフェーズコントローラー市場は、いくつかの強力なドライバーによって推進されていますが、特定の制約にも直面しています。主なドライバーは、AIサーバー市場および高性能コンピューティング市場における次世代プロセッサおよびアクセラレータからの電力需要の増大です。最新のCPUおよびGPU、特にAIトレーニングおよび推論に展開されるものは、コンポーネントあたり700Wを超えるピーク消費電力を示します。これは、精密な電圧レギュレーション(例:±1%以内の許容誤差)と高速な過渡応答を備えた、極めて高電流(例:完全にロードされたCPU/GPUマザーボードで1000A以上)を供給できる電力供給ソリューションを必要とします。DrMOSおよびマルチフェーズコントローラーは、これらの需要を効率的に管理するために不可欠であり、システムパフォーマンスと信頼性に直接影響を与えます。もう一つの重要なドライバーは、データセンターにおけるエネルギー効率への関心の高まりです。データセンター市場のオペレーターは、運用コストを削減し、環境目標(例:PUEスコアを1.2未満にする)を達成するために圧力を受けており、高効率の電力管理ソリューションの採用を推進しています。DrMOSコンポーネントは、パワーMOSFETとゲートドライバーを統合することで、寄生損失を最小限に抑え、しばしば90%を超える効率を可能にし、大幅なエネルギー節約につながります。電子デバイスの小型化トレンドもドライバーとして機能します。統合DrMOSソリューションは、ディスクリートコンポーネントと比較して基板スペース要件を最大50%削減し、コンパクトな設計でより高い電力密度を可能にします。さらに、デジタル電源管理市場ソリューションへの移行は、システムパフォーマンスの最適化と開発時間の短縮に不可欠な、強化された制御、監視、およびプログラマビリティを提供します。

しかし、市場はいくつかの制約に直面しています。一つの主要な課題は、高度に統合された高性能電源ソリューションの開発に伴うR&Dの複雑さと高コストです。高周波数(例:500 kHzから2 MHz)で動作する高密度DrMOSパッケージにおける最適な熱管理の達成は技術的に困難であり、製品開発コストを増加させます。半導体ウェーハ市場など、上流コンポーネントのサプライチェーンの変動性は、重大な制約となります。世界的なイベント、地政学的な緊張、および材料不足は、リードタイムの延長とコンポーネントコストの増加につながり、DrMOSおよびマルチフェーズコントローラーの生産と価格設定に影響を与えます。高度なパワー半導体に必要な特殊な製造プロセスも、新規参入者にとって参入障壁となり、競争を制限する可能性があります。最後に、さらなる高効率と高密度化のためのワイドバンドギャップ半導体市場(例:GaNまたはSiC)のような新素材の採用は有望であるものの、新たな設計の複雑さと初期コンポーネントコストの増加ももたらし、長期的なメリットにもかかわらず、広範な採用にとって短期的な制約となっています。

DrMOS & マルチフェーズコントローラー市場は、比較的集中したグローバル半導体企業および専門電力管理企業のグループ間での激しい競争によって特徴づけられています。これらの企業は、重要なアプリケーションにおける電力密度、効率、および信頼性に対する高まる需要を満たすソリューションを提供するために継続的に革新しています。

2025年10月: 主要メーカーは、AIサーバー市場アプリケーション用に特別に設計された次世代DrMOSモジュールを導入しました。これらは、1フェーズあたり100Aを超える電流を供給でき、電力密度と94%を超える効率を向上させました。これらの製品は、強化された熱機能とシステム管理を改善するための統合テレメトリを備えていました。

2026年8月: 大手半導体企業が、ハイパースケールコンピューティング環境での超低遅延と高効率に最適化された次世代マルチフェーズコントローラーを共同開発するために、主要なデータセンター市場オペレーターとの戦略的パートナーシップを発表しました。目標は、最大5%のPUE削減でした。

2027年6月: パッケージング技術の革新により、大幅に小型化されたDrMOSパッケージ(例:フットプリントの25%削減)が発売され、高性能コンピューティング市場およびコンパクトなエッジデバイスのマザーボード設計における電力密度が向上し、優れた熱性能を維持しました。

2028年3月: いくつかの企業が、デジタル電源管理市場機能を活用したDrMOSおよびマルチフェーズコントローラーソリューションを展示しました。これらは、動的なCPU/GPUワークロードに不可欠な、改善された過渡応答と複数フェーズにわたる負荷分散のためのアダプティブ電圧ポジショニング(AVP)およびリアルタイム電流共有といった機能を提供しました。

2028年11月: 業界コンソーシアムが、将来のサーバーアーキテクチャ向けに、より高い電流過渡およびより低い動作電圧をサポートできるDrMOSおよびマルチフェーズコントローラーの開発に影響を与える、次期PCIe Gen6およびCXL 3.0インターフェイスにおける電力供給標準の新しいガイドラインを発表しました。

2029年2月: 市場では、ワイドバンドギャップ半導体市場(特にGaNベースのパワー段)からの先進材料を組み込んだDrMOSコンポーネントがリリースされ、より高いスイッチング周波数(例:最大5 MHz)と大幅に低い電力損失を提供し、電力変換におけるさらなる効率とコンパクト化への道を開きました。

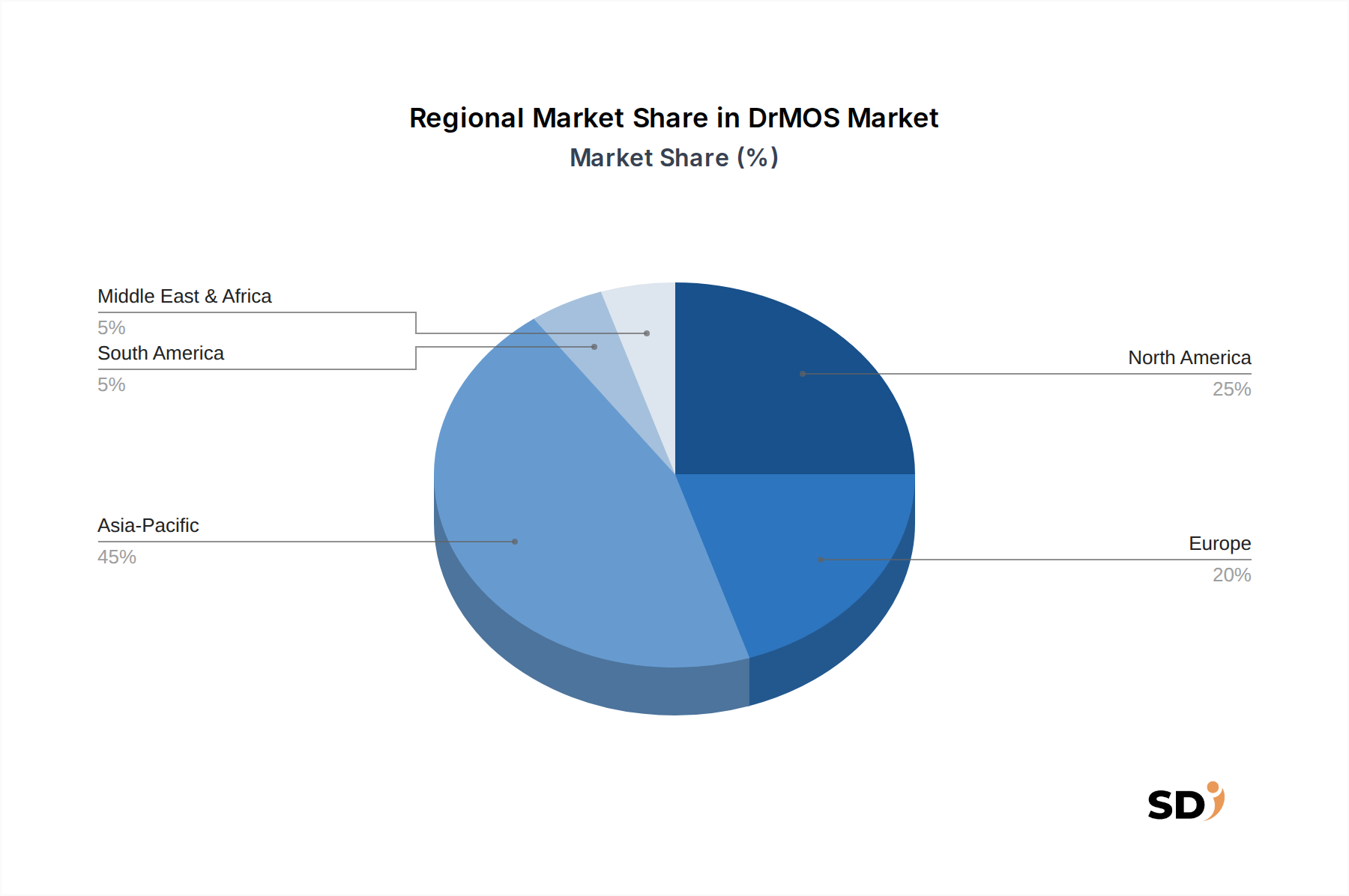

DrMOS & マルチフェーズコントローラー市場は、技術導入レベル、データセンター投資、製造能力のばらつきに影響される、明確な地域的ダイナミクスを示しています。アジア太平洋地域は現在最大の収益シェアを占めており、広範なエレクトロニクス製造基盤、急速なデジタル化、および特に中国とインドにおけるデータセンターインフラへの多額の投資に牽引され、最も急速に成長している地域になると予測されています。好調なAIサーバー市場と地域全体でのデータセンター市場の一般的な拡大は、主な需要ドライバーです。韓国や日本のような国々も、先進的な半導体産業と高性能コンピューティングへの注力により貢献しています。

北米は、アジア太平洋地域に次いで大きな市場シェアを占めており、主要なテクノロジー企業、クラウドサービスプロバイダー、およびAIおよび高性能コンピューティング市場における広範な研究開発の集中が特徴です。この地域における先進的な電力管理ソリューションの早期導入、既存データセンターの継続的なアップグレード、および新しいハイパースケール施設の建設と相まって、一貫した需要を牽引しています。特に米国は、AIおよびクラウドコンピューティングの主要なハブであり、効率とパフォーマンスを維持するために高度なDrMOSおよびマルチフェーズコントローラーを必要としています。

ヨーロッパは、成熟していますが着実に成長している市場であり、エネルギー効率とグリーンデータセンターイニシアチブに重点が置かれています。ドイツ、英国、フランスなどの国々は、厳格な規制枠組みと持続可能なITインフラへの注力に牽引され、重要な貢献をしています。アジア太平洋地域の爆発的な成長ほどではないものの、ヨーロッパの安定した経済環境とデジタル変革への一貫した投資は、高性能電源管理IC市場ソリューションの持続的な需要を保証しています。

中東・アフリカおよび南米地域は、現在市場シェアは小さいですが、有望な成長率を示すと予想されています。この成長は、デジタル化の進展、ローカルデータセンター能力を開発するための政府イニシアチブ、およびインターネット普及率の増加によって主に促進されています。中東のGCC諸国は、デジタルインフラプロジェクトへの投資に特に積極的であり、これによりDrMOSおよびマルチフェーズコントローラーの需要が徐々に増加するでしょう。

DrMOS & マルチフェーズコントローラー市場のサプライチェーンは複雑であり、上流の半導体製造および重要な原材料に大きく依存しています。上流の依存関係には、ウェーハ製造のための半導体ファウンドリ、先進的なパッケージングおよびアセンブリサービス、およびインダクタやキャパシタなどの受動部品の安定供給が含まれます。主要な材料はシリコンであり、集積回路の基板となる半導体ウェーハ市場製品に加工されます。これらのウェーハの供給における、地政学的なイベント、自然災害、または製造能力の制約による混乱は、DrMOSおよびマルチフェーズコントローラーの生産と供給に重大な影響を与える可能性があります。例えば、最近の世界的なチップ不足は、このサプライチェーンの脆弱性を浮き彫りにし、リードタイムの延長とコンポーネントコストの増加(場合によっては20%以上)につながりました。

調達リスクは、リードフレーム用の銅やボンディング用の金線など、パッケージングおよびインターコネクトに使用される特殊材料にも及びますが、コスト管理のために銅線ボンディングの使用を増やす進歩も見られます。銅のような金属の価格変動(年間15〜20%の価格変動)は、製造コストに直接影響します。さらに、デジタル電源管理市場の特徴であるコンポーネントの統合が進むにつれて、高度に専門化された製造ノウハウが必要となり、生産が少数の高度な製造プラントに集中します。この集中は、局地的な混乱の影響を悪化させる可能性があります。

新しい技術、特にワイドバンドギャップ半導体市場(例:窒化ガリウム(GaN)および炭化ケイ素(SiC))からの技術の採用は、新しいサプライチェーンの考慮事項をもたらします。これらは優れたパフォーマンスと効率を提供しますが、GaNおよびSiC基板およびエピタキシャル層の供給はまだ成熟段階にあり、短中期的にシリコンベースの代替品と比較してコストが高く、入手可能性が限られる可能性があります。歴史的に、COVID-19パンデミックのようなサプライチェーンの混乱は、広範なコンポーネント不足、リードタイムが12週間から52週間以上に延長され、オリジナル機器メーカー(OEM)は製品の再設計や発売の延期を余儀なくされ、DrMOS & マルチフェーズコントローラー市場に大きな影響を与えました。これらのリスクを軽減するには、調達先の多様化、戦略的在庫の構築、および原材料サプライヤー、ファウンドリ、ICメーカー間のより緊密な連携の促進が含まれます。

DrMOS & マルチフェーズコントローラー市場は、特にエネルギー効率と環境持続可能性に関する動的な規制およびポリシー環境によって大きく影響されています。北米のEnergy Starなどの主要な規制枠組みや、ヨーロッパの同様の効率基準(例:Ecodesign Directive)は、高効率の電力ソリューションの需要を牽引しています。例えば、電源用の80 PLUS認証プログラムは、Titanium(50%負荷で96%の効率を要求)までのティアを備えており、特にデータセンター市場において電力損失を最小限に抑えるDrMOSおよびマルチフェーズコントローラーの開発を製造業者に直接推進しています。これらのポリシーは、全体的なエネルギー消費とカーボンフットプリントを削減するために、より高い電力変換効率を義務付けており、高性能DrMOSソリューションを不可欠なものにしています。

JEDEC(Joint Electron Device Engineering Council)やIEC(International Electrotechnical Commission)のような標準化団体は、コンポーネントの信頼性、相互運用性、およびテスト手順に関する重要なガイドラインを確立しています。これらの基準への準拠は、市場での受け入れと、AIサーバー市場および高性能コンピューティング市場のような重要なアプリケーションで要求される堅牢なパフォーマンスを確保するために不可欠です。国家AI戦略やクラウドコンピューティングイニシアチブのようなデジタルインフラを促進する政府の政策も、サーバーとデータセンターの展開を増加させることによって、間接的にDrMOS & マルチフェーズコントローラー市場を刺激します。例えば、持続可能なデータセンター技術への投資インセンティブや、さまざまな国でのグリーンIT調達ポリシーは、エネルギー効率の高い電力管理ソリューションにとって有利な環境を作り出しています。

最近のポリシー変更には、有害物質(例:ヨーロッパのRoHS)に関するより厳格な規制や、製造業者がより環境に優しい材料と設計慣行を採用することを推進する、拡大生産者責任(EPR)スキームが含まれます。これらは主に広範なエレクトロニクス業界に影響を与えますが、コンポーネントメーカーに浸透し、DrMOSおよびマルチフェーズコントローラーの材料選択と製造プロセスに影響を与えます。さらに、サプライチェーンの回復力と国家安全保障に関する懸念の高まりにより、一部の政府は国内半導体製造能力を強化することを目的とした政策を実施しており、これは半導体ウェーハ市場内の調達とコスト構造、ひいてはDrMOS & マルチフェーズコントローラー市場に影響を与える可能性があります。全体として、規制およびポリシー環境は、イノベーションの強力な触媒として機能し、製造業者に電力管理製品の効率、信頼性、および環境コンプライアンスを継続的に向上させることを求めています。

DrMOSおよびマルチフェーズコントローラー市場において、日本市場は技術革新と高品質への要求が融合したユニークな位置を占めています。市場規模としては、アジア太平洋地域全体の一部を構成し、その成長は主に、国内の強力なハイパフォーマンスコンピューティング(HPC)およびデータセンターインフラへの投資、ならびにAIおよび機械学習(ML)アプリケーションの進展によって牽引されています。日本経済の特性として、技術集約型産業における品質と信頼性への強いこだわりが、このセグメントの需要に影響を与えています。国内の主要企業としては、ルネサスエレクトロニクスが、サーバー、エンタープライズ、産業インフラストラクチャで広く採用されているマルチフェーズコントローラーやDrMOSを提供しており、マイクロコントローラーとアナログ技術における専門知識を活かしています。また、JOULWATTのような専門企業も、サーバー、GPU、その他の高性能コンピューティングプラットフォームに対応する高電流・高効率アプリケーションに特化した革新的なDrMOSおよびマルチフェーズコントローラーソリューションを提供しています。これらの企業は、日本の厳格な品質基準を満たす製品開発に注力しています。

日本における規制および基準フレームワークは、製品の安全性と性能を確保する上で重要です。この分野では、電気用品安全法(PSEマーク)が、電気製品の安全性に関する基準を定めており、内蔵される電源コンポーネントにも影響を与えます。また、JIS(日本工業規格)は、様々な製品の品質や性能に関する規格を提供しており、半導体コンポーネントの信頼性や互換性にも関連しています。これらの基準への適合は、日本市場で製品を流通させる上で不可欠です。流通チャネルにおいては、大手エレクトロニクスメーカー、システムインテグレーター、および専門商社が主要な役割を果たしています。消費者の行動パターンとしては、初期コストだけでなく、長期的な信頼性、エネルギー効率、および技術サポートを重視する傾向があります。特に、データセンター事業者やHPC関連企業は、PUE(Power Usage Effectiveness)の目標達成や運用コスト削減のため、最新の省エネルギー技術を搭載したDrMOSおよびマルチフェーズコントローラーを積極的に採用しています。市場は、数百万ドル規模の投資がデータセンターインフラに継続的に行われることで、安定した成長を維持すると見られています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「DrMOS & Multiphase Controller(汎用サーバー、AIサーバー)」に関する本市場調査レポートは、非常に正確で実行可能、かつ包括的な市場インサイトを提供するために設計された、堅牢で多角的な調査方法論を活用しています。当社の包括的なアプローチは、厳格な一次および二次調査手法、洗練された需要モデリング、および厳格なデータ検証プロセスを統合し、最高品質の分析を保証します。各レポートは購入日現在で最新化されており、最新の市場動向を反映し、関連性を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP、電力管理エンジニアリング | 30% |

| ディレクター、サーバーハードウェア調達 | 25% |

| プリンシパルハードウェアアーキテクト、データセンターインフラストラクチャ | 25% |

| プロダクトラインマネージャー、電力・アナログIC | 20% |

| Company Type | Representation (%) |

|---|---|

| 電源半導体ICメーカー | 30% |

| サーバー&AIシステムODM | 25% |

| ハイパースケールクラウドサービスプロバイダー | 20% |

| エンタープライズサーバーOEM | 15% |

| 専門電源モジュールインテグレーター | 10% |

一次調査は当社の分析の基盤を形成し、総調査努力の70〜80%(本調査では具体的に約75%)を占めています。業界の専門家やステークホルダーとのこの広範な関与は、DrMOSおよびMultiphase Controllerのエコシステムを理解するために不可欠な、貴重な直接的な視点、市場検証、および詳細なデータを提供します。当社の一次インタビューは、主要地域における市場トレンド、競争環境、技術的進歩、価格戦略、サプライチェーンのダイナミクス、および需要予測に関する定性的および定量的なデータを収集するために細心の注意を払って構造化されています。

本レポートでインタビューされた主要なステークホルダーには以下が含まれます。

一次インタビューの参加者は、バリューチェーンのさまざまなセグメントから慎重に選ばれ、バランスの取れた代表的なサンプルを確保しています。これらには以下が含まれます。

インタビューは、電話での詳細な議論、仮想会議、および可能な場合は対面でのやり取りを組み合わせて実施され、北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋地域にまたがります。

二次調査は一次調査の結果を補完し、全体的な調査フレームワークに20〜30%(本調査では約25%)貢献しています。この段階では、広範な信頼できる公開および専有ソースから広範なデータ収集を行い、基本的な市場インテリジェンスを確立し、一次調査の洞察を検証し、新たなトレンドを特定します。当社の調査結果の完全性と独自性を維持するために、他の市場調査ウェブサイトからのデータの使用は明示的に回避しています。

利用された情報源には以下が含まれます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチを細心の注意を払って組み合わせ、複数のレベルでのデータ三角測量によって厳密にクロスバリデーションされています。これにより、さまざまな視点から市場を包括的かつ正確にサイジングできます。

ボトムアップアプローチ:この方法では、市場を最も詳細なレベルでセグメント化し、データを集計します。DrMOSおよびMultiphase Controllersの場合、使用される主要なメトリックと変数は次のとおりです。

トップダウンアプローチ:このアプローチは、より広範なマクロ経済指標または業界レベルのデータから導き出される全体的な市場規模から始まり、それを特定のセグメントに分解します。これにより、ボトムアップ推定のハイレベルな検証が提供されます。

マルチレベルデータ三角測量:収集されたすべてのデータポイント(定量的および定性的)は、複数の情報源と方法論でクロスリファレンスされます。この反復的な検証プロセスは、バイアスを軽減し、不整合を特定し、2026年から2034年までの市場規模推定と予測の信頼性を高めます。過去のデータ、マクロ経済要因、および技術採用曲線を統合した専有的な予測モデルを使用して、将来の市場成長を予測します。

当社の市場レポートでは、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

DrMOS & マルチフェーズコントローラー市場は、原材料価格の変動と複雑なグローバルサプライチェーンロジスティクスによる課題に直面しています。地政学的な緊張は半導体部品の流れを妨げ、生産サイクルに影響を与える可能性があります。これは、予測される12%のCAGRにリスクをもたらします。

DrMOSとマルチフェーズコントローラーは電力供給に不可欠ですが、完全に統合されたパワーマネジメントICの進歩は、特定のアプリケーションでより高い効率を提供する可能性があります。GaNやSiCのような新しいワイドバンドギャップ材料は、従来のシリコン以外の高電力密度ソリューションの代替手段を提供する可能性があります。これは設計選択に影響を与えます。

イノベーションは、AIサーバーのようなアプリケーションのための電力密度、効率、過渡応答の向上に焦点を当てています。テキサス・インスツルメンツやインフィニオン・テクノロジーズのような主要企業は、より多くの機能の統合と制御アルゴリズムの最適化に投資しています。小型化とより高いスイッチング周波数が主要なR&Dトレンドです。

高額なR&Dコスト、厳格なパフォーマンスと信頼性の要件、確立された顧客関係が主要な障壁です。アナログ・デバイセズやオンセミのような既存のプレーヤーは、広範な知的財産と最適化された製造プロセスを所有しています。これは、15億ドルの市場規模を持つ市場への新規参入者にとって強力な競争上の堀を形成します。

エネルギー効率と有害物質の使用(例:RoHS、REACH)に関する環境規制は、製品設計と製造に直接影響します。電力供給およびサーバーコンポーネントの国際規格への準拠は、市場アクセスにとって重要です。貿易政策および関税も、主要プレーヤーのサプライチェーンコストに影響を与える可能性があります。

パンデミック後の時代にはサーバーインフラストラクチャの需要が急増し、市場は2025年までに15億ドルの評価額に向けて成長が加速しました。長期的な構造的シフトには、AIサーバー技術とクラウドコンピューティングへの投資の増加が含まれており、高性能パワーマネジメントソリューションの需要を維持しています。リモートワークのトレンドもデータセンターの拡大を後押しし、持続的な需要を生み出しました。