1. 自動車教習所市場をリードする企業はどこですか?

主要プレイヤーには、911 Driving School、Young Drivers of Canada、Eastern Pioneer Driving School、Red Driving Schoolが含まれます。市場には、大手チェーンと多数の独立したローカルオペレーターの両方が存在し、断片化された競争環境を作り出しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車教習所

自動車教習所Senior Research Analyst

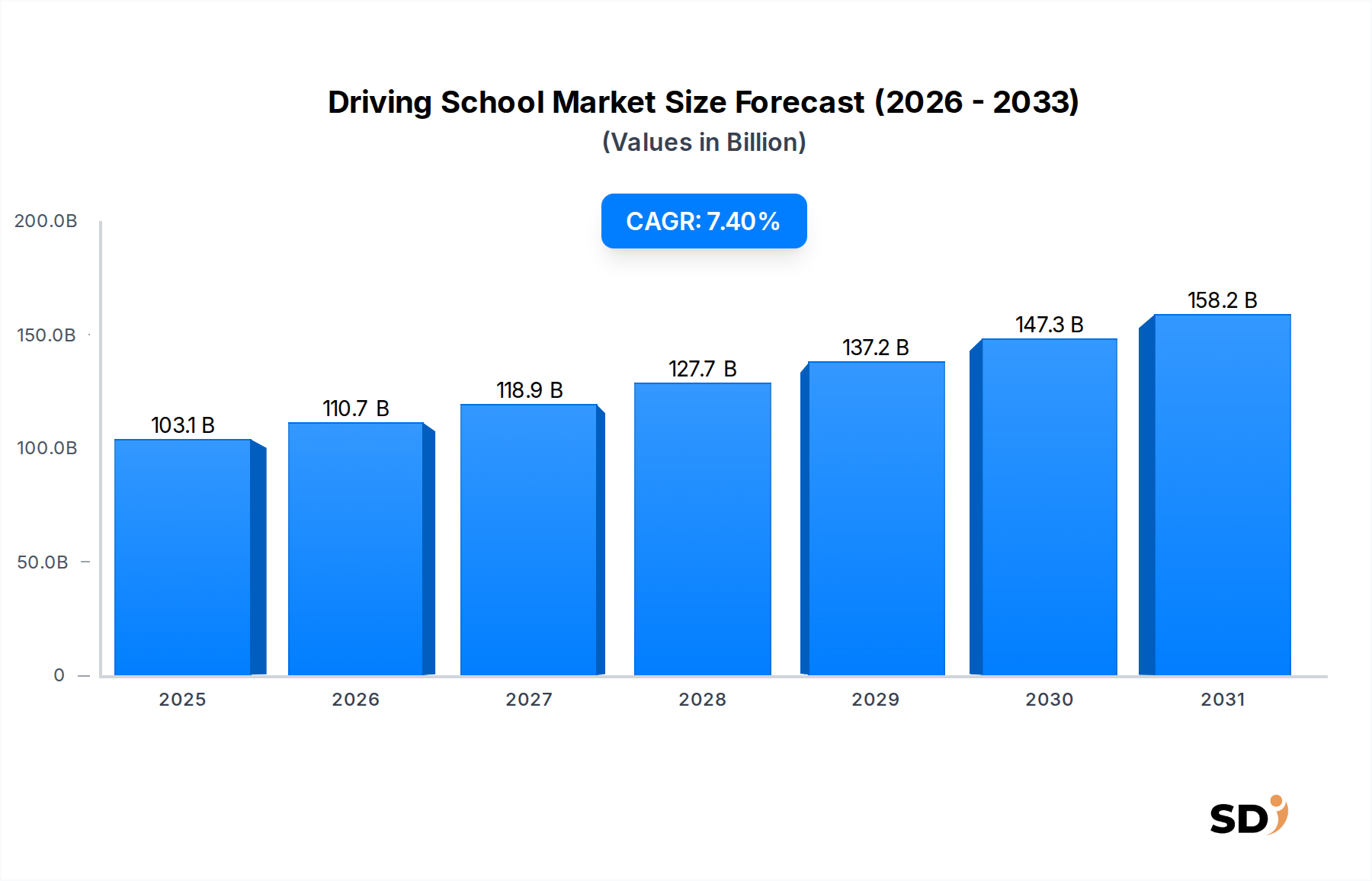

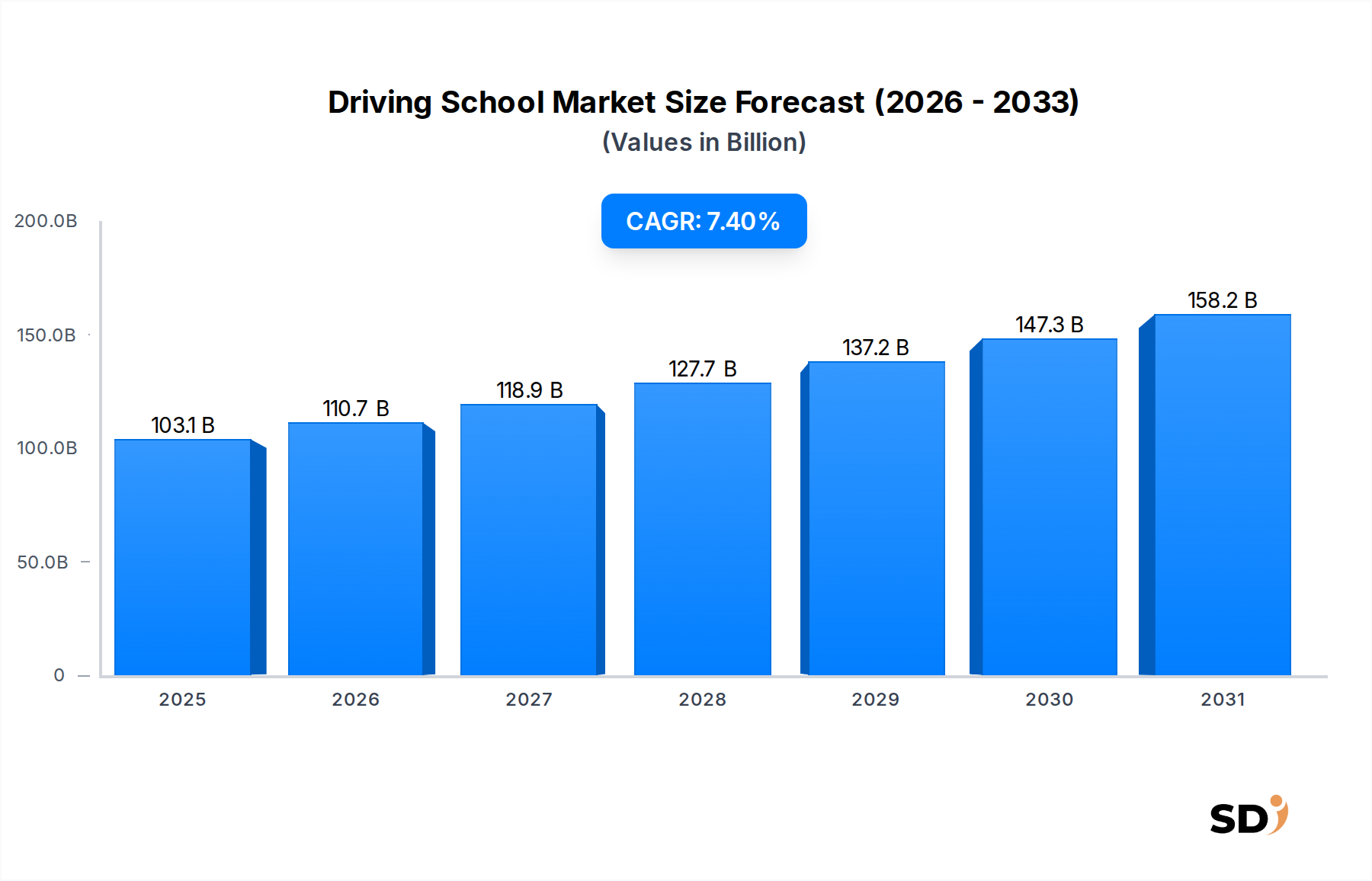

グローバル自動車教習所市場は、2025年の推定1,031億1,000万ドルから、2034年までに約1,937億9,000万ドル(約29兆円)に達すると予測される大幅な拡大 poised にあります。この成長軌道は、予測期間中に7.4%という堅調な複合年間成長率(CAGR)に支えられています。主な需要ドライバーには、特に新興経済国における世界的な車両保有台数の増加と、世界各国の政府が義務付けるますます厳格化する交通安全規制が含まれます。広範な都市化のトレンドは、個人および職業上のニーズのために運転能力を求める個人が増加し続けているため、引き続き大きなマクロの追い風として作用しており、パーソナルモビリティ市場に直接影響を与えています。さらに、技術統合はトレーニングの状況を劇的に変えています。現代の自動車教習所は、VRシミュレーション市場の要素を利用した高度な運転シミュレーターから、包括的なオンライン学習モジュールまで、高度な教育ツールをますます採用しています。この技術的シフトは、インストラクタルの有効性を高める専門的な運転者トレーニングソフトウェア市場ソリューションとともに、より広範なEdTech市場全体でイノベーションを推進しており、従来の教室環境を超えています。

市場の見通しは、個人自立と商用フリートトレーニング市場の堅調な成長の両方に不可欠な、安全で認定されたドライバーに対する継続的な需要に牽引され、非常にポジティブなままです。可処分所得の増加と中間層の拡大を特徴とする発展途上地域は、車両所有率の上昇に伴い、大きな成長機会を表しています。同時に、確立された市場は、高度運転支援システム(ADAS)トレーニングにますます焦点を移しており、そこでは自動車センサー市場からの洞察の統合が、最新の車両安全機能と運用プロトコルの理解に不可欠になります。持続可能な輸送への世界的なシフトと電気自動車の普及も、トレーニング方法の更新を必要としており、迅速に適応する自動車教習所に新たな収益源を生み出しています。競争環境は、著しく断片的ではあるものの、戦略的な統合とEラーニングプラットフォーム市場の能力を活用するテクノロジー対応プラットフォームの出現を目の当たりにしており、全体的なプロフェッショナルトレーニング市場にとってダイナミックな進化段階を示しています。標準化されたトレーニングと認定のための規制上の推進は、インストラクションの基本的な品質を保証することにより、市場の拡大をさらに後押ししており、新規および既存のドライバーの両方に認定トレーニングを求めることを強制しています。車両、都市交通環境、および進化する法的枠組みの複雑さの増加は、スキル向上とリフレッシャーコースの継続的な必要性を推進し、自動車教育市場内での初期ライセンス取得を超えた持続的な需要を保証します。この包括的な市場進化は、世界の輸送インフラストラクチャと安全性にとって重要な、活気に満ちた、拡大し、技術的に適応性のあるセクターを指しています。

普通自動車運転免許証セグメントは、グローバル自動車教習所市場における明確な支配的な力として立っており、最大の収益シェアを占め、多様な地理的地域全体で一貫した成長を示しています。このセグメントの優位性は、個人輸送を促進し、個人の移動性に対する普遍的な社会的ニーズを満たす上でのその基盤的な役割に起因しています。世界中で運転指導を求める人々の大多数は、標準的な乗用車の免許取得を目指しており、これが運転教育エコシステムへの主要な参入点となっています。この広範な需要は、人口増加、都市化の進展、および特に自動車所有が中間層の地位の上昇と可処分所得の重要な指標である急速に発展する経済におけるプライベート車両所有の世界的な普及と本質的に結びついています。

普通自動車運転免許証セグメントの優位性は、毎年適格年齢層に入る新規ドライバーの純粋な量によってさらに強化されています。多くの国では、普通自動車運転免許証の取得は通過儀礼、独立への重要なステップ、および多くの雇用機会の前提条件と見なされています。この持続的で高水準の需要は、自動車インストラクションを専門とする自動車教習所への継続的な学生の流入を保証します。オートバイ免許証やバス運転手免許証などの他のセグメントは、ニッチまたは専門的な要件に対応していますが、普通自動車運転免許証セグメントは、広範なマスマーケットの消費者ニーズに対応しています。

この支配的なセグメント内の主要プレーヤーは、しばしば大規模で確立されたチェーンと多数の小規模な独立系オペレーターの混合を含みます。911 Driving School、Eastern Pioneer Driving School、Young Drivers of Canadaなどの企業は、より広範な競争エコシステムにリストされている中で、普通自動車運転免許証プログラムから相当な収益を得ています。これらのエンティティは通常、基本的な初心者パッケージから高度な防御運転およびリフレッシャーコースまで、標準的な自動車操作を中心に据えたさまざまなコースを提供しています。インストラクションの方法論は進化しており、多くの学校が現在、初期の危険知覚トレーニングのためにVRシミュレーション市場の要素を統合したり、車内レッスンを補完するために洗練された運転者トレーニングソフトウェア市場を利用したりしています。これらのプレーヤーの戦略的焦点は、ますます厳格化する政府の交通安全基準を満たす、包括的で安全性中心のトレーニングを提供することにあります。

普通自動車運転免許証セグメントの市場シェアは、支配的であるだけでなく、地域的な成熟度を反映した速度ではあるものの、成長を続けています。北米やヨーロッパのような成熟した市場では、継続的な人口補充と、高度運転支援システム(ADAS)の認識や電気自動車固有のインストラクションの利用に焦点を当てることで成長が推進されています。ここでは、自動車教習所は、現代の車両機能に対応するために、自動車センサー市場に関連する技術を組み込むようにカリキュラムを適応させています。対照的に、アジア太平洋およびラテンアメリカの新興市場では、経済の活性化、都市圏の拡大、および初めて車両を所有する中間層の急速な増加により、このセグメントで成長が加速しています。これにより、新規登録と自動車教育市場の提供の拡大のための肥沃な土壌が生まれています。パーソナルモビリティのニーズにおけるセグメントの強力な基盤は、技術的進歩と人口動態の変化への適応性と相まって、グローバル自動車教習所市場内での継続的な優位性と成長を保証します。パーソナルモビリティ市場ソリューションへの継続的な需要は、その基盤的な役割を強調しています。

グローバル自動車教習所市場の予測される7.4% CAGRは、いくつかの定量化可能なドライバーと根本的なマクロトレンドによって推進されています。主なドライバーは世界的な車両保有台数の増加と都市化の進展です。業界分析によると、世界的な車両販売は、周期的な変動にもかかわらず、堅調な軌道を維持しており、年間数千万台の新しい車両が道路に追加されています。これは、運転免許証を求める個人の増加に直接相関しています。2050年までに世界でほぼ68%に達すると予測される都市化率は、都市生活では雇用と日常の通勤のために運転スキルが必要とされることが多いため、需要をさらに激化させています。このトレンドは、パーソナルモビリティ市場を強化し、正式な運転指導の必要性に大きく貢献しています。

もう一つの重要なドライバーは、世界的な交通安全規制の厳格化です。政府および国際機関は、より厳格なライセンス要件、より高い試験基準、および専門的なインストラクションの最低時間の義務化を実施しています。例えば、いくつかのヨーロッパ諸国は、より集中的な危険知覚および防御運転モジュールを含むように運転教育カリキュラムを更新しており、専門的な自動車教習所の認識された実際の価値を効果的に高めています。このような規制の変更は、独学による免許取得がますます困難になるため、登録者数を直接増加させます。これは、必要とされるトレーニングの範囲を広げることにより、自動車教育市場にも影響を与えます。

運転トレーニングへの技術の加速統合は、substantial な成長触媒を表しています。現代の自動車教習所は、複雑なシナリオのための没入型で安全な学習環境を、現実世界のリスクなしに提供するために、VRシミュレーション市場から調達される高度なシミュレーション技術に投資しています。さらに、Eラーニングプラットフォーム市場の普及は、柔軟でアクセスしやすい理論的インストラクションを可能にし、実践的なレッスンを補完します。EdTech市場の革命の広範な一部であるこの技術的採用は、学習成果を向上させるだけでなく、テクノロジーに精通した若い層を惹きつけます。洗練された運転者トレーニングソフトウェア市場パッケージの開発は、パーソナライズされた学習パスとパフォーマンス分析を提供するこのトレンドの証です。

最後に、商用物流および輸送部門の拡大は、特に専門的なトレーニングの significant な需要生成者です。eコマースとグローバルサプライチェーンの指数関数的な成長は、認定された商用車オペレーターに対する継続的な需要を牽引し、商用フリートトレーニング市場に影響を与えています。これにより、バスおよびトラック運転手の安定した供給が必要となり、高度で専門的な運転者トレーニングプログラムへの登録が増加しています。専門免許証(例:バス運転手免許証セグメント)のプロフェッショナルトレーニング市場は、この経済活動から直接恩恵を受けています。

グローバル自動車教習所市場は、大規模な国内チェーンと多数のローカルな独立系オペレーターの混合を含む、断片的でありながら競争の激しい環境によって特徴付けられます。提供されたデータセットでこれらのエンティティの公開URLが存在しないため、すべての企業名はプレーンテキストとしてレンダリングされます。主要プレーヤーは、地理的フットプリントの拡大、高度および専門的なトレーニングを含むコース提供の多様化、およびインストラクション配信と運用効率を向上させるための技術の統合に戦略的に焦点を当てています。

これらのプレーヤーは、市場シェアを維持および成長させるために、進化する規制フレームワーク、消費者の期待、および技術的進歩に継続的に戦略を適応させています。競争環境は、EdTech市場ソリューションの採用によっても影響を受けており、学校はより魅力的で効果的な学習体験を提供するために競合しています。

自動車教習所市場は、技術統合と規制の変更によって推進され、ダイナミックに進化しています。特定の企業の開発は機密情報ですが、業界全体のトレンドは significant なマイルストーンを示しています。

これらのマイルストーンは collectively 、技術的な洗練度、規制の整合性、および進化する輸送ランドスケープへのより適応的なアプローチに向かって市場が動いていることを示しています。

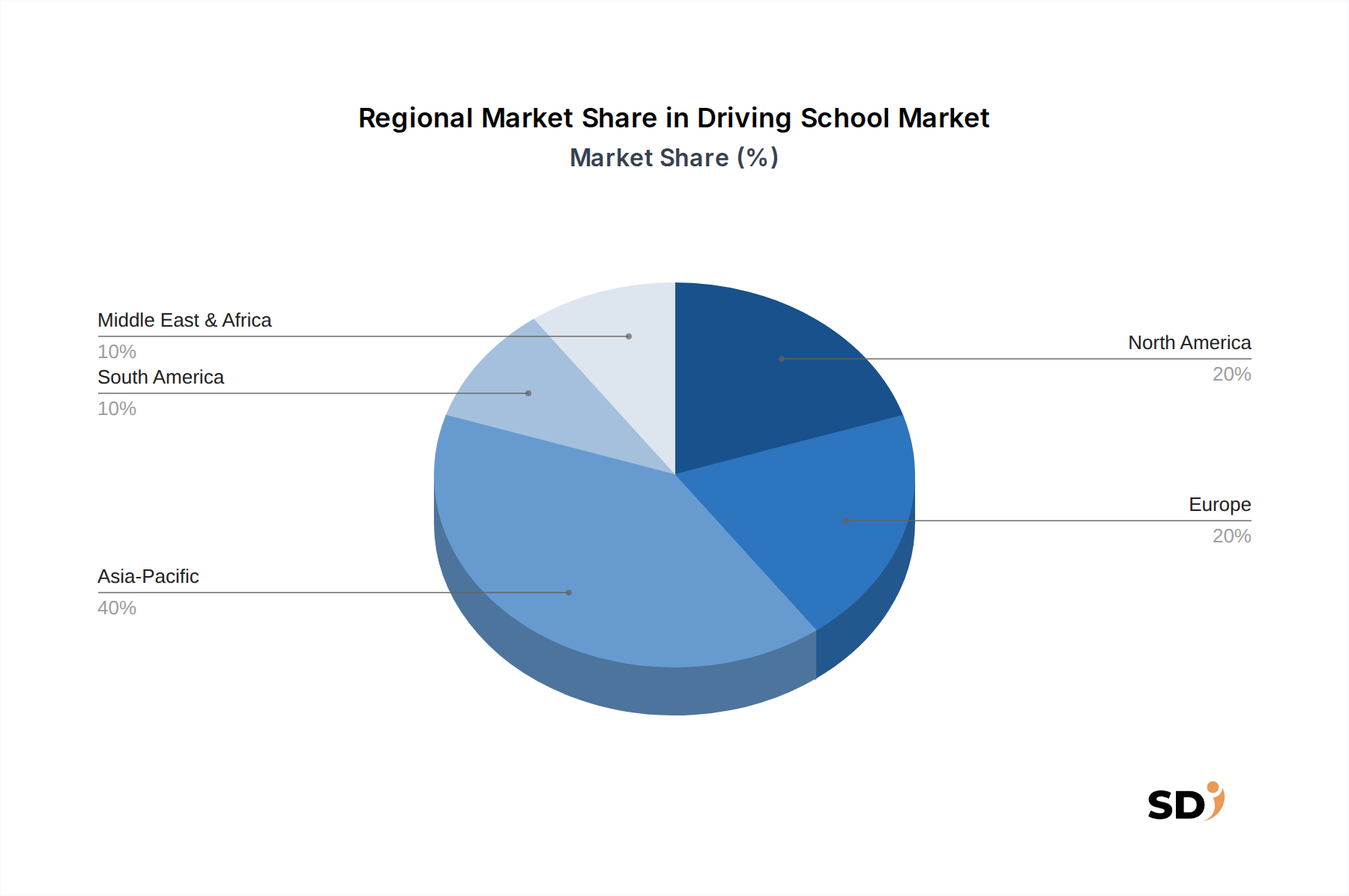

グローバル自動車教習所市場は、市場規模、成長軌道、および根本的な需要ドライバーにおいて significant な地域格差を示しています。アジア太平洋地域は、2034年までに約40〜45%の収益シェアを占め、9〜10%という強力なCAGRを予測されており、最大かつ最も急速に成長している地域市場です。この驚異的な成長は、主に急速な都市化、中間層の拡大、および特に中国やインドのような人口の多い国での車両所有率の着実な増加に牽引されています。パーソナルモビリティ市場ソリューションの需要は史上最高であり、しばしば西洋の同等国と比較して初期ライセンスプロセスがそれほど厳しくないことも相まって、高登録者数を牽引しています。

ヨーロッパは2番目に大きな市場であり、推定25〜30%の収益シェアを占め、穏やかなCAGR5〜6%を予測しています。この成熟した市場は、厳格な交通安全規制、専門的かつ継続的な運転者教育への強い重点、およびインストラクションの質への高い評価によって特徴付けられています。ここでは需要は、更新ニーズ、プロフェッショナルトレーニング市場内での継続的な専門能力開発、および車両フリートでの高度運転支援システム(ADAS)の統合によって牽引されており、自動車教育市場のカリキュラムの更新が必要です。

北米は、約20〜25%の市場シェアを持ち、安定したCAGR4〜5%を示しています。この地域は、高い車両所有率と個人用自動車への文化的な依存によって恩恵を受けています。新規ドライバー、移民人口、および防御運転とシミュレーション技術の使用を含む専門トレーニングへの強い焦点によって需要は維持されています。Eラーニングプラットフォーム市場の採用も significant であり、多様な学習選好に対応しています。

中東・アフリカおよび南米地域は、現在個別に市場シェアは小さいものの、加速成長 poised です。南米は、経済状況の改善と車両の購入可能性の増加により、CAGR7〜8%に貢献すると推定されています。これらの地域での需要は、主に都市圏の拡大と自動車所有への願望の高まりによって牽引されています。インフラプロジェクトと成長する物流セクターにより、商用フリートトレーニング市場もここで significant な拡大が見られています。これらの地域は、経済が成熟し、車両普及率が増加するにつれて、significant な未開拓の可能性を表しています。これらの地域全体での規制環境の多様性と社会経済的条件のばらつきは、市場浸透と成長のための調整された戦略を必要とします。

自動車教習所市場にとって、直接的な「輸出、貿易フロー、および関税の影響」は、従来の商品の意味では通常観察されません。しかし、運転教育のサービス指向の性質は、いくつかのチャネルを通じて間接的な影響を示唆しています。第一に、トレーニング方法論と認定基準の輸出は、サービス貿易の一形態を表しています。確立された自動車教習所のブランドや国内協会は、カリキュラム、インストラクション資料、あるいは運用モデル全体を他国のエンティティにライセンス供与する場合があります。この「知識輸出」は、運転者トレーニングのグローバルな標準化を促進し、全体的な交通安全の向上に貢献します。例えば、自動車教育市場で開発されたベストプラクティスは、グローバルに採用される可能性があります。

第二に、専門免許証または認定の越境需要が発生する可能性があります。特に物流または旅客輸送セクターの商用ドライバーは、高度なトレーニングや、特定の国の機関からより容易に取得できる、または高く評価される国際運転免許証を求める場合があります。大量ではありませんが、これは教育サービスのニッチな「輸入」を生み出します。同様に、外国人学生や駐在員はしばしば地元の運転指導を必要とし、これはサービス需要の流入の一形態を表します。

第三に、機器に対する関税および貿易政策が市場に間接的に影響を与える可能性があります。自動車教習所は、トレーニング車両、VRシミュレーション市場からのシミュレーターハードウェア、および運転者トレーニングソフトウェア市場ソリューションに依存しています。輸入車両または高度な技術コンポーネントに対する関税は、自動車教習所の運用コストを増加させ、コース料金の引き上げや最先端の教育ツールの導入の遅延につながる可能性があります。例えば、特定の製造ハブからの高度なシミュレーターコンポーネントに課せられた関税は、EdTech市場の提供を強化しようとする自動車教習所の投資コストを大幅に上昇させる可能性があります。最近の世界的な貿易緊張は、自動車教習所を直接対象としていませんが、これらの不可欠な投入物のサプライチェーンと価格設定に影響を与えており、それによって業界内の利益率の圧力を生み出しています。特定の貿易量の定量化は利用できませんが、トレーニング施設の設備投資コストを増加させるいかなる政策も、市場の価格設定ダイナミクスと投資パターンに必然的に影響を与えるでしょう。

グローバル自動車教習所市場における価格設定ダイナミクスは、コスト構造、競争の激しさ、および認識される価値の複雑な相互作用によって影響を受けます。運転コースの平均販売価格(ASP)は、地域、取得する免許証の種類(例:普通自動車運転免許証対バス運転手免許証)、およびトレーニングパッケージの包括性によって大きく異なります。成熟した市場では、より厳格な規制要件、プレミアムインストラクター賃金、および高度な車両フリートにより、ASPは高くなる傾向があります。逆に、新興市場では、価格設定はより競争力があり、さまざまな経済層に対応する幅広いオプションがあります。

バリューチェーン全体での利益構造は、常に圧力にさらされています。自動車教習所の主なコストレバーには、インストラクターの給与が含まれており、これはしばしば最大の運用費用を構成し、それに続いて車両の取得、メンテナンス、燃料費、および保険料がかかります。高度運転支援システム(ADAS)または電動パワートレインを搭載した最新のトレーニング車両への初期投資は substantial になる可能性があります。さらに、VRシミュレーション市場からの最先端シミュレーターや、理論的インストラクションのための洗練されたEラーニングプラットフォーム市場などの技術の採用は、 significant な初期資本支出を表しています。これらの技術は効率を向上させ、学習体験を向上させることができますが、それらの償却は固定費に追加されます。

競争の激しさは、利益率の圧力の主要な要因です。市場はしばしば断片的であり、多数のローカルプレーヤーが学生のために競争しています。これは、特にパーソナルモビリティ市場に対応するセグメントでは、消費者がしばしば価格に敏感であるため、価格戦争につながる可能性があります。自動車教習所は、競争力のある価格設定と、運用コストのカバーおよび質の高いインストラクションへの投資の必要性とのバランスをとる必要があります。商品サイクルの変動、特に燃料価格は、可変コストに直接影響を与え、燃料サーチャージまたは効率的なルーティングを通じて効果的に管理されない場合、利益率を迅速に侵食する可能性があります。資格のあるインストラクターの労働力不足も、賃金コストを押し上げています。さらに、商用フリートトレーニング市場や高度な自動車教育市場プログラムに関連するものなどの専門トレーニングの需要の増加は、より高い価格を要求する可能性がありますが、専門的な機器とより高スキルのインストラクターを必要とする可能性もあり、全体的な利益率に影響を与える可能性があります。収益性を維持するために、自動車教習所は、付加価値サービス、パッケージ取引、および技術を活用してリソース配分を最適化し、インストラクション効率を向上させることにますます焦点を当てています。

日本の自動車教習所市場は、成熟しており、自動車保有率の高さと交通安全への強い意識に支えられています。市場規模は、堅調な需要と高いサービス品質基準により、安定した成長を続けています。日本の経済は一般的に安定しており、自動車教習所への需要は、新規ドライバーの継続的な流入、既存ドライバーのスキルの維持・向上、および商業運転免許証の必要性によって支えられています。国内の主要企業としては、Heping Driving SchoolやEastern Pioneer Driving Schoolなどが挙げられますが、これらは中国市場での活動が主であり、日本国内では、個々の地域に根差した教習所や、大手自動車メーカー系列の教習所などが市場を形成しています。これらは、日本の消費者が求めるきめ細やかな指導と、最新の車両技術への対応に強みを持っています。例えば、国内で多くの自動車教習所が設置されていることから、地域密着型のサービス提供が特徴となっています。

日本における規制や基準の枠組みは、自動車教習所の運営とサービス提供に大きな影響を与えています。主要なものとしては、道路交通法に基づく公安委員会の指定制度があり、教習所の設立、運営、インストラクターの資格、カリキュラム、および卒業検定までが厳格に管理されています。これは、運転者の安全性を確保し、統一された高い基準を維持するために不可欠です。また、国際的な基準にも準拠しており、日本の運転免許証は世界的に認められています。流通チャネルとしては、直接的な教習所への申し込みが主流ですが、近年ではオンラインでの情報提供や予約システムも普及しつつあります。消費者の行動パターンとしては、安全性を最優先に考え、質の高いインストラクションを求める傾向があります。特に若い世代は、テクノロジーを活用した学習方法にも関心を示しており、シミュレーターやオンライン教材の導入が進んでいます。しかし、最終的には対面での実践的なトレーニングが不可欠とされています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の基盤を形成しており、調査全体の約75%を占めています。「自動車教習所」市場のダイナミクスを堅牢かつ最新の状態に理解するために、この広範な取り組みを実施しています。バリューチェーン全体にわたる多様な業界関係者に対して、詳細な半構造化インタビューとディスカッションを実施し、包括的な地理的およびセグメントカバレッジを確保しています。業界専門家、市場参加者、エンドユーザーから直接得られる洞察は、二次的調査結果の検証、新たなトレンドの発見、およびニュアンスのある視点の獲得に不可欠です。

インタビュー対象となった主要なステークホルダーは以下の通りです。

一次調査プロセスに参加した企業は、自動車教習所エコシステムのさまざまなセグメントにわたり、全体像を把握できるようにしています。

一次調査プロセスは継続的に更新され、市場の洞察がレポート購入日までの最新の状態を反映するようにしています。これにより、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、その他ヨーロッパ)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、その他中東・アフリカ)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、その他アジア太平洋)における地域ごとの詳細な理解が可能になります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車教習所オーナー/運営者 | 40% |

| 主任インストラクター/トレーニングマネージャー | 30% |

| 事業開発マネージャー | 15% |

| フリート安全/コンプライアンスマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 独立系自動車教習所 | 40% |

| 全国/地域自動車教習所チェーン | 30% |

| 法人および商業ドライバー研修会社 | 15% |

| ドライビングシミュレーターおよびEd-techプロバイダー | 15% |

二次調査は、当社の方法論の残りの25%を占め、基礎データ、市場の状況、および一次的洞察の検証ポイントを提供します。この段階では、信頼できる権威ある情報源からの広範なデータ収集が含まれます。当社の取り組みは、シンジケート化された市場調査レポートよりも、政府の出版物、公式業界レポート、および財務諸表を優先します。

主要な二次データソースは以下の通りです。

すべての二次データは、正確性と関連性を確保するために、一次調査の取り組みを通じて厳密に照合および検証されます。

当社の市場規模推定および予測では、トップダウンとボトムアップの手法を効果的に組み合わせ、多層的なデータトライアンギュレーションで補完しています。このアプローチにより、包括的な市場カバレッジが確保され、推定誤差が最小限に抑えられます。この手法は、地域差、規制環境、および多様なアプリケーションセグメント(個人、組織)やタイプ(バイク免許、普通自動車免許、大型自動車免許)を考慮して、自動車教習所市場のニュアンスに合わせて特別に調整されています。

ボトムアップアプローチ: この手法は、詳細なデータポイントから市場規模を集計することを含みます。ボトムアップ計算に使用される主要な指標および変数は以下の通りです。

トップダウンアプローチ: これは、マクロ経済要因、人口動態、および教育と専門研修への全体的な消費者支出に基づいて、総潜在市場をセグメント化することを含みます。世界および地域のGDP、人口増加、都市化率、若年層の人口統計は主要な指標です。

多層データトライアンギュレーション: この重要なステップでは、トップダウンとボトムアップの両方のアプローチから導き出された市場規模と予測数値を、一次インタビュー、競合インテリジェンス、および過去の市場データからの洞察と相互検証します。この反復プロセスにより、定義されたすべてのセグメントおよび地理における推定値の信頼性が高まります。

可能な限り高いデータ精度を確保することは、当社の調査の誠実性にとって最優先事項です。当社は、市場数値と予測について88%の推定データ精度を保証します。この高い精度レベルは、多段階の検証プロセスを通じて達成されます。

動的なリサーチモデルへの当社のコミットメントは、市場規模推定や予測を含むレポートコンテンツが、購入日までの最新の市場開発および利用可能な情報を反映するように一貫して更新されることを意味し、クライアントに最も最新で実用的な洞察を提供します。

主要プレイヤーには、911 Driving School、Young Drivers of Canada、Eastern Pioneer Driving School、Red Driving Schoolが含まれます。市場には、大手チェーンと多数の独立したローカルオペレーターの両方が存在し、断片化された競争環境を作り出しています。

自動車教習所市場は主に地域的なサービス産業であり、物理的な財の国際的な輸出入のダイナミクスに通常は影響されません。サービス提供は国固有であり、ライセンスとトレーニング基準を管理するローカライズされた規制がしばしば存在します。

自動車教習所セクターへの投資は、新しいドライバーに対する一貫した需要に牽引され、一般的に安定しています。特定のベンチャーキャピタルラウンドはテクノロジーセクターと比較して一般的ではありませんが、小規模な学校の買収や、DriveTechやDriveWiseなどの確立されたチェーンの拡大に投資が行われています。

規制の変更、インストラクター不足、車両の近代化の維持などが課題です。この業界は、非公式な指導方法や、車両のメンテナンスと燃料に関連するコストの増加からの競争圧力にも直面しています。

持続可能性の要因は、トレーニング用の電気自動車の導入やエコドライブ指導を通じて、自動車教習所にますます影響を与えています。学校は、ルートを最適化し、紙の使用を最小限に抑えるためにデジタル学習プラットフォームを採用することにより、二酸化炭素排出量を削減することを目指しています。

アジア太平洋地域は、中国やインドなどの国々での人口増加と自動車所有の増加に牽引され、自動車教習所の急速な成長地域として予測されています。この地域は、世界の市場シェアの約40%を占めると推定されています。