1. 価格動向はDRAMメモリスタッキングチップ市場にどのように影響しますか?

DRAMメモリスタッキングチップ市場の価格設定は、高度な製造コストと主要プレイヤー間の激しい競争に影響されます。スタッキング技術は高密度化を可能にしますが、複雑さが増すことでプレミアム価格につながる可能性があり、ビットあたりのコスト効率と製造コストのバランスをとっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DRAMメモリスタッキングチップ

DRAMメモリスタッキングチップSenior Research Analyst

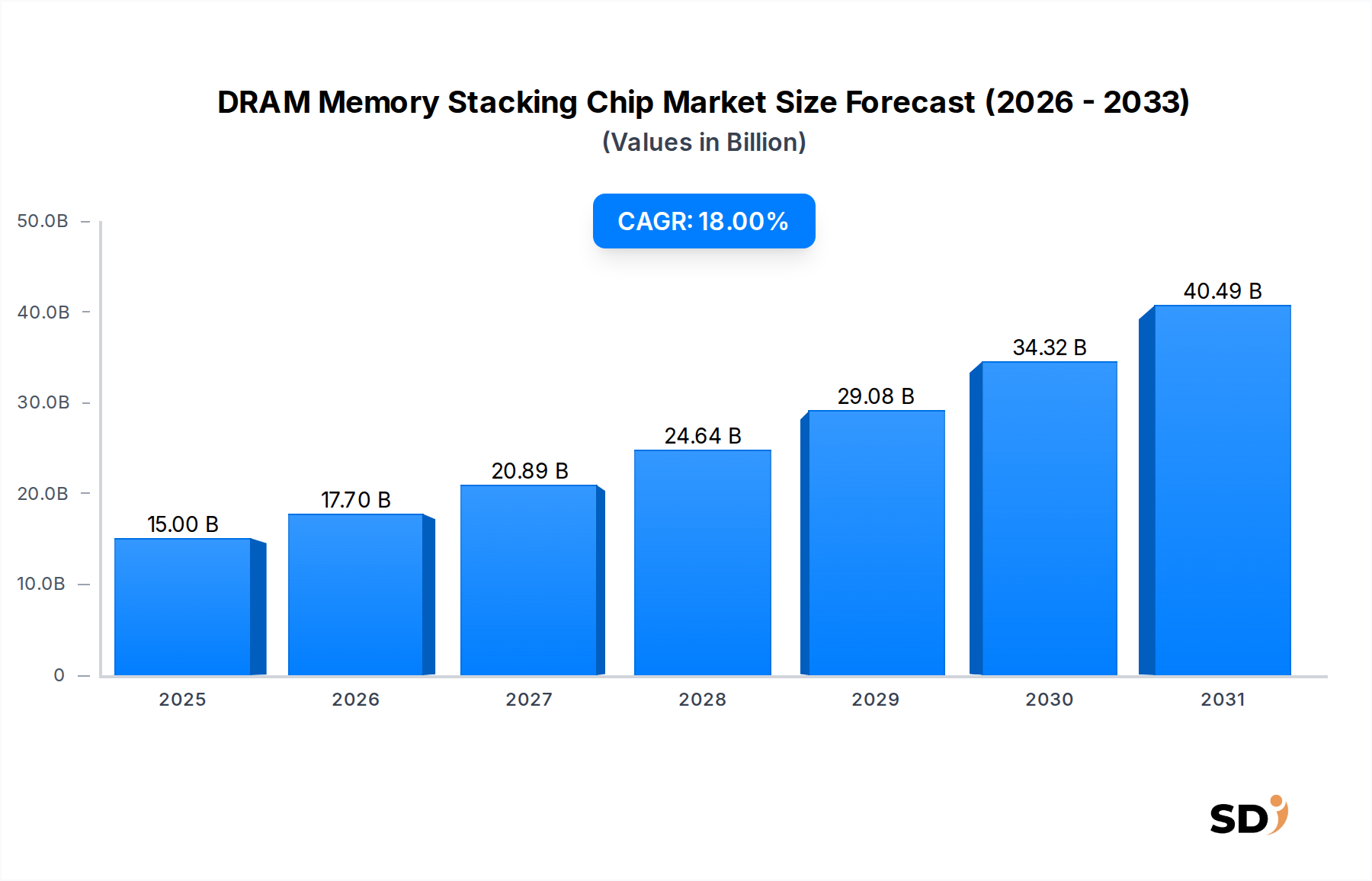

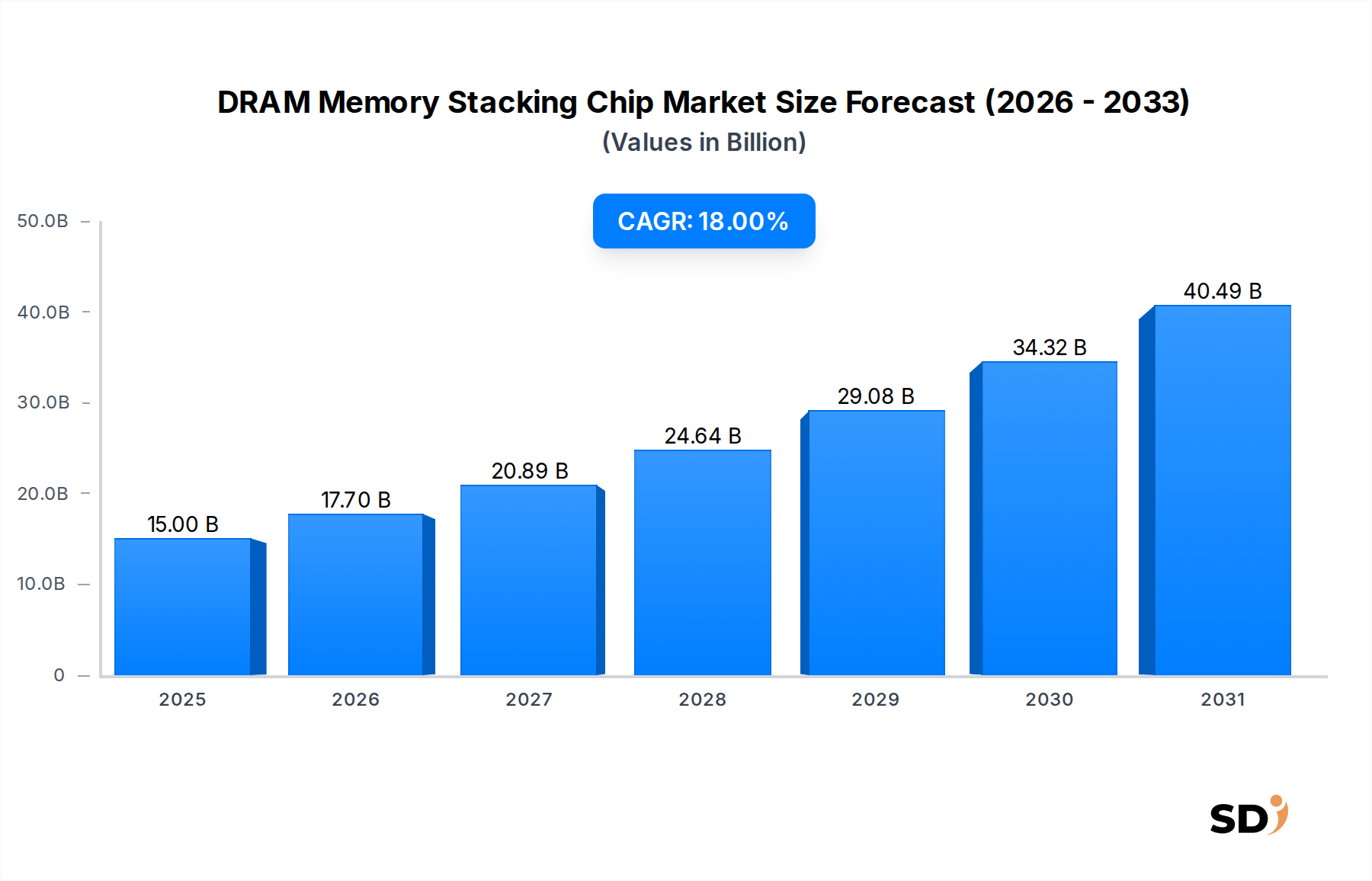

高性能コンピューティングおよび先進電子デバイスの重要なイネーブラーであるDRAMメモリスタッキングチップ市場は、2025年に約150億ドルの価値がありました。予測期間中の年平均成長率(CAGR)は18%と強力で、2034年までに市場規模は推定665億ドルに達すると見込まれています。この大幅な成長軌道は、主にさまざまな最終用途分野における高帯域幅、低消費電力メモリソリューションへの飽くなき需要によって推進されています。主な需要ドライバーには、人工知能(AI)および機械学習(ML)ワークロードの指数関数的な増加があり、これらは高速での膨大なデータ処理を必要とします。5Gネットワークの普及は、モバイルデバイスおよびエッジコンピューティングインフラストラクチャの進歩を推進し、コンパクトで効率的なメモリの必要性も高めています。さらに、データセンターの絶え間ない拡大とクラウドコンピューティングの採用増加は、スタックDRAMを重要なテクノロジーとする、より高密度で高速なメモリアクセスの要件を一貫して高めています。グローバルなデジタルトランスフォーメーションイニシアチブ、成長するモノのインターネット(IoT)エコシステム、そして半導体独立の戦略的重要性といったマクロ的な追い風は、市場の上昇モメンタムをさらに確固たるものにしています。メモリスタッキングのアーキテクチャ上の利点、すなわち低遅延、強化された電力効率、およびより小さなフォームファクターは、次世代プロセッサおよびシステムオンチップ(SoC)にとって不可欠なものとなっています。高帯域幅メモリ(HBM)のような、スタックDRAMを広範に利用するテクノロジーは、ハイエンドGPUおよびアクセラレータにおいて標準になりつつあります。より広範な半導体メモリ市場は、従来の平面スケーリングの限界を克服するために、このような先進的なパッケージングソリューションへと移行しています。この見通しは、DRAMメモリスタッキングチップが最前線に立ち、エレクトロニクスバリューチェーン全体でイノベーションを推進する、メモリテクノロジーの変革期を強調しています。3D ICパッケージング市場ソリューションの需要は、現代のチップ設計の複雑さとパフォーマンス要件の増加に直接比例しています。

サーバーアプリケーションセグメントは、DRAMメモリスタッキングチップ市場において収益を牽引する主要な推進力として際立っています。収益シェアの具体的な内訳は非公開ですが、業界分析は一貫して、特に高帯域幅メモリ(HBM)のようなスタッキング技術を採用した高度なメモリソリューションにとって、サーバーが最大かつ最も急速に成長しているセグメントであると指摘しています。この優位性は、データセンター、クラウドコンピューティングインフラストラクチャ、および急速に拡大する人工知能ハードウェア市場からのエスカレートする需要など、いくつかの要因に起因しています。最新のサーバー、特にAIトレーニング、推論、科学シミュレーション、ビッグデータ分析に展開されるサーバーは、比類のないメモリ帯域幅と容量を必要とします。スタックDRAMチップは、複数のメモリダイを垂直に統合することを可能にすることで、データが移動しなければならない物理距離を大幅に削減し、それによって速度と効率を向上させながら電力消費を最小限に抑えます。これはデータセンターの経済性と環境持続可能性にとって重要な要因です。企業がますます複雑なワークロードに対応するためにコンピューティングリソースを最適化しようとするにつれて、サーバーメモリ市場は革命を経験しています。例えば、ハイパースケールクラウドプロバイダーは、多様なサービス提供のためのスループットを向上させるために、スタックメモリを活用するサーバーアーキテクチャに多額の投資を行っています。さらに、仮想化とコンテナ化への推進は、単一の物理サーバー上で同時に実行される複数の仮想マシンまたはコンテナをサポートするために、堅牢で高密度のメモリを必要とします。SKハイニックスやサムスンなどの主要メーカーは、このセグメントを主要な成長エンジンと認識し、サーバーおよびデータセンターアプリケーション向けにカスタマイズされたHBMソリューションの開発と供給に多額の投資を行っています。サーバープラットフォームへの特殊AIアクセラレータおよびグラフィックス処理ユニット(GPU)の統合、特にプロセッサテクノロジーの継続的な進歩は、これらのコンピューティング集約型コンポーネントに供給するためにスタックDRAMへの依存をさらに強固なものにしています。サーバーメモリ市場における競争環境は、スタック技術におけるイノベーションを奨励し、デジタルデータとAIモデルの複雑さの指数関数的な成長とともにサーバーパフォーマンスがスケールし続けることを保証しています。3D ICパッケージング市場技術の採用は、次世代サーバープラットフォームが必要とするパフォーマンス目標を達成するために不可欠であり、スタックDRAMはこの重要なセクターで不可欠なコンポーネントとなっています。

DRAMメモリスタッキングチップ市場は、強力なドライバーと固有の制約の集合によって形成されています。主なドライバーは、人工知能ハードウェア市場からの急増する需要です。AI/MLワークロード、特にディープラーニングは、強力なプロセッサやGPUを遅くするデータボトルネックを防ぐために、非常に高い帯域幅を持つメモリを必要とします。高帯域幅メモリ(HBM)によって象徴されるスタックDRAMは、従来の平面DRAMよりも桁違いに高い帯域幅を提供し、このニーズに直接対応します。例えば、2030年までに30%以上のCAGRで成長すると予測される次世代AIアクセラレータの展開は、メモリスタッキングの採用増加の直接的な触媒です。もう一つの重要なドライバーは、データセンターインフラストラクチャ市場とサーバーメモリ市場の絶え間ない拡大です。クラウドコンピューティング、IoT、ビッグデータ分析によって推進されるグローバルなデータ量の急増に伴い、データセンターは、限られた物理的フットプリント内で、より高密度で改善された電力効率を提供するメモリソリューションを必要としています。スタックDRAMチップは、平方ミリメートルあたりのメモリ容量を大幅に増加させ、ビットあたりのエネルギー消費を削減し、データセンターオペレーターにとって大幅な運用コスト削減につながります。5G接続と高度なモバイルアプリケーションによって推進されるモバイルDRAM市場コンポーネントにおけるパフォーマンス向上への需要も、主要なドライバーとして機能します。

しかし、市場はいくつかの固有の制約に直面しています。主な制約は、3D ICパッケージング市場プロセスに関連する製造の複雑さです。複数のダイのスタッキング、シリコン貫通ビア(TSV)の確立、および正確なアライメントと信頼性の高い相互接続の確保は、かなりの技術的課題を提示し、従来のパッケージングと比較して製造コストが高く、収率が低くなる可能性があります。この複雑さは、特殊機器と高度なスキルを持つ労働力への大規模な資本投資を必要とします。もう一つの制約は熱管理です。メモリチップを近接してスタッキングすると、より局所的な熱が発生し、パフォーマンスと信頼性を維持するためには効果的な放熱が不可欠になります。スタックメモリ用の高度な冷却ソリューションの開発は継続的な課題であり、設計および生産コストに追加されます。最後に、高純度シリコンウェハー市場コンポーネントや特殊なインターポーザー市場部品などの重要な原材料のサプライチェーンは、地政学的な緊張や供給中断の影響を受けやすい可能性があります。これらの上流市場での価格変動は、DRAMメモリスタッキングチップの全体的なコスト構造と市場の安定性に影響を与える可能性があります。

DRAMメモリスタッキングチップ市場の競争環境は、高度なメモリテクノロジーに必要な広範なR&D能力と製造能力を持つ少数の統合デバイスメーカー(IDM)とメモリスペシャリストによって支配されています。これらの企業は、3Dスタッキングおよび高帯域幅メモリ(HBM)開発におけるイノベーションの最前線にあり、メモリパフォーマンスの可能性の限界を押し広げています。

これらの主要プレーヤーは、継続的に技術革新、戦略的パートナーシップ、および容量拡張に従事し、その地位を強化し、半導体メモリ市場全体でスタックメモリソリューションの成長する需要を活用しています。

DRAMメモリスタッキングチップ市場における最近の進歩は、特にAIおよび高性能コンピューティングの増大する需要をサポートするために、より高いパフォーマンス、増加した容量、および改善された電力効率に向けた業界の推進を反映しています。

これらの開発は、デジタルインフラストラクチャの増加するパフォーマンス要件を満たすための継続的なイノベーションと戦略的投資によって特徴づけられる、市場のダイナミックな性質を浮き彫りにしています。

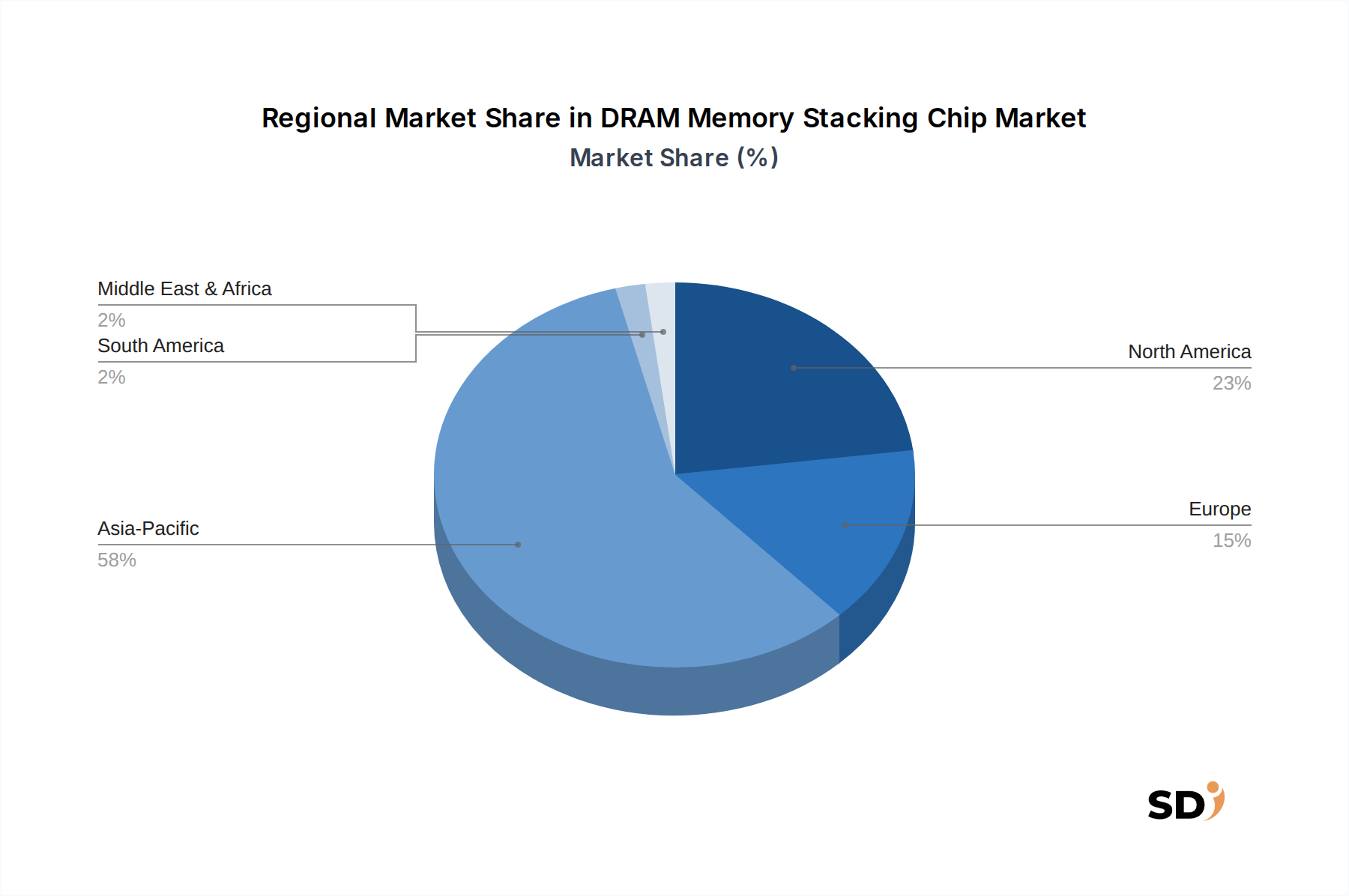

グローバルなDRAMメモリスタッキングチップ市場は、技術インフラストラクチャ、製造能力、および最終用途市場の集中によって影響を受ける、 distinct な地域ダイナミクスを示しています。DRAMメモリスタッキングチップ市場の具体的な地域CAGRおよび収益シェアデータは通常非公開ですが、基盤となる半導体およびエレクトロニクス産業の分析は強力な指標を提供します。

アジア太平洋地域は、DRAMメモリスタッキングチップ市場で最大の収益シェアを保持し、最も速い成長を予測しています。この地域、特に韓国、台湾、日本、中国は、半導体製造、高度パッケージング、およびエレクトロニクス生産の世界的なハブです。サムスンやSKハイニックスなどの主要IDMの存在、およびメモリおよびロジックチップ製造のための堅牢なエコシステムは、供給と需要の両方を推進します。主な需要ドライバーは、データセンターの巨大な集中、5Gの急速な採用、およびモバイルDRAM市場の急増、そして半導体R&Dおよび製造能力への significant な政府投資です。この地域における高度パッケージング市場の成長は、メモリスタッキング技術の主要なイネーブラーです。

北米は、クラウドコンピューティング、AI開発、および高性能コンピューティング(HPC)におけるリーダーシップに牽引され、DRAMメモリスタッキングチップ市場で substantial なシェアを占めています。この地域には、多数のハイパースケールデータセンターオペレーター、AIテクノロジーイノベーター、および高帯域幅メモリ市場ソリューションの significant な消費者である主要GPUメーカーがあります。主な需要ドライバーは、高度なデータセンターインフラストラクチャへの継続的な投資と、AIおよび機械学習イニシアチブの積極的な追求です。北米はまた、新しいメモリアーキテクチャおよび3D ICパッケージング市場技術におけるR&Dの significant なセンターです。

ヨーロッパは、成熟していますが成長しているDRAMメモリスタッキングチップ市場を表しています。DRAMの主要な製造拠点ではありませんが、ヨーロッパは自動車エレクトロニクス、産業オートメーション、および科学研究において strong な存在感を持っており、これらはすべてますます高性能でコンパクトなメモリソリューションを必要としています。ここでの主な需要ドライバーは、特殊な産業アプリケーションの成長と、学術および研究機関によるHPCイニシアチブへの投資の増加に沿った、地域クラウドインフラストラクチャの開発です。

中東・アフリカおよび南米地域は現在、より小さいシェアを保持していますが、主にデジタル化の増加、ローカル化されたデータセンター開発、およびモバイル接続の拡大によって推進される、初期の成長を示すと予想されます。これらの地域は、デジタルインフラストラクチャが成熟し多様化するにつれて、DRAMメモリスタッキングチップ市場の新たな機会を表しています。全体として、アジア太平洋地域は、グローバルエレクトロニクスサプライチェーンにおけるその pivotal な役割と高度な半導体技術への significant な投資を考慮すると、主要な勢力であり続けると予想されます。

DRAMメモリスタッキングチップ市場のサプライチェーンは、特殊な材料と複雑な製造プロセスを特徴とする、より広範な半導体エコシステムに複雑にリンクしています。上流の依存関係には、DRAMダイの基盤となる基板を形成する、高度に精製されたシリコンウェハー市場コンポーネントが含まれます。これらのウェハーの品質と可用性は paramount であり、サプライヤーは主にいくつかの主要地域に集中しています。基本的なシリコンを超えて、化学機械研磨(CMP)スラリー、フォトレジスト、およびエッチングガスなどの特殊材料は、さまざまな製造ステップに不可欠であり、それぞれがその専有的な性質と限定されたサプライヤーベースのために潜在的な調達リスクに直面しています。

特に高帯域幅メモリ(HBM)などの高度なスタックメモリの critical なコンポーネントは、インターポーザー市場です。通常、シリコンまたは有機材料であるインターポーザーは、シリコン貫通ビア(TSV)などの技術を通じて高密度相互接続を可能にし、スタックDRAMダイをメインプロセッサまたはパッケージ基板に接続する中間層として機能します。これらのインターポーザーの製造には、正確なマイクロ加工と高度なリソグラフィが必要であり、その供給は highly specialized であり、中断の影響を受けやすい可能性があります。シリコンウェハー市場での価格変動は、半導体に対するグローバルな需要と能力利用率に影響されることが多く、DRAMメモリスタッキングチップのコストに直接影響します。同様に、地政学的な緊張と貿易政策は、製造に使用される希土類元素やその他の特殊化学品の可用性と価格設定に significant に影響を与える可能性があります。歴史的に、主要製造地域での自然災害や輸出制限などの出来事は、サプライチェーンの重大な混乱を引き起こし、メモリコンポーネントの価格高騰と割り当て問題を引き起こしています。業界は、高度パッケージング市場とDRAMメモリスタッキングチップ市場全体の持続的な成長にこれらの原材料と中間コンポーネントが果たす pivotal な役割を認識し、これらのリスクを軽減するためのサプライチェーンの多様化とレジリエンス戦略にますます注力しています。

DRAMメモリスタッキングチップ市場は、国際的および国内の規制フレームワーク、知的財産法、および業界標準の複雑なウェブ内で運営されており、これらすべてがその開発と商業化に significant に影響を与えます。高度な半導体技術に関連する輸出管理は、critical な政策状況要素を表しています。米国や中国などの政府は、最先端のチップ製造装置および設計の輸出に対して厳格な管理を実施しており、グローバルサプライチェーンと特定の企業が高度なスタッキング技術にアクセスする能力に影響を与えています。これらの政策は、国家安全保障上の利益を保護し、技術的リーダーシップを維持することを目的としていますが、市場の断片化とコストの増加につながることがよくあります。

知的財産(IP)保護は、規制環境のもう一つの基盤です。3D ICパッケージング市場技術、シリコン貫通ビア(TSV)、ハイブリッドボンディング、および熱管理ソリューションに関連する特許は、サムスン、SKハイニックス、マイクロンなどの主要プレーヤーによって fiercely に保護されています。IP訴訟およびライセンス契約は一般的であり、競争戦略と市場参入障壁に影響を与えます。さらに、国際貿易協定および関税は、コンポーネントおよび完成品のコストに影響を与え、DRAMメモリスタッキングチップ市場内の地域競争力に影響を与えます。

JEDEC Solid State Technology Associationなどの組織によって主に設定された業界標準は、相互運用性を確保し、市場採用を促進する上で vital な役割を果たします。JEDECは、DRAMインターフェース、パッケージ寸法、および高帯域幅メモリ(HBM)仕様の標準を定義し、メーカーと消費者に共通のフレームワークを提供します。これらの標準への準拠は、市場浸透に不可欠です。近年の政策変更、例えばさまざまな「チップ法」(例:米国のCHIPSおよび科学法、EUチップ法)は、補助金とインセンティブを通じて国内の半導体製造能力を強化することを目的としています。これらの政策は、特定の地域内での高度パッケージング施設およびR&Dへの投資を刺激し、製造の地理的分布を変化させ、集中したサプライチェーンへの依存を減らすと予想されます。しかし、これらの国家主義的なアプローチは、グローバルな半導体メモリ市場で重複と非効率性につながる可能性もあります。有害物質(例:RoHS、REACH)に関する環境規制およびエネルギー効率基準も、製造プロセスおよび製品設計にコンプライアンス要件を課し、DRAMメモリスタッキングチップのより持続可能な生産方法を推進しています。

日本のDRAMメモリスタッキングチップ市場は、世界的な市場の成長トレンドと連動しながらも、独自の特性を持っています。市場規模としては、データセンター、AI、高性能コンピューティング(HPC)分野における需要の増加により、着実に拡大しています。日本の経済は一般的に成熟しており、技術革新への投資が活発であるため、高性能メモリソリューションへの需要は今後も堅調に推移すると予想されます。主要な国内企業および日本で活動する企業としては、株式会社KIOXIA(旧東芝メモリ)が挙げられます。同社はNANDフラッシュメモリで世界をリードする存在ですが、DRAM分野や高度なパッケージング技術においても競争力を持っています。また、NECのような企業も、サーバーおよびインフラストラクチャ向けソリューションの一環として、メモリ技術の開発と応用に関与しています。規制の枠組みに関しては、日本の半導体業界は、製品の品質と安全性に関する厳格な基準を遵守しています。具体的には、電子機器に関しては電気用品安全法(PSE)や、材料の安全性に関する化学物質審査規制法(化審法)などが関連する可能性があります。また、JIS(日本産業規格)も、業界全体で標準化された品質を保証するために重要な役割を果たします。流通チャネルにおいては、日本の市場は、大手システムインテグレーター、OEM、および専門商社を通じて、BtoB取引が中心となっています。消費者の行動パターンとしては、品質、信頼性、および長期的なサポートを重視する傾向があり、これは高品質なメモリ製品への需要を後押ししています。為替レートにもよりますが、日本市場における主要なメモリ製品の価格は、数千円から数万円、あるいはそれ以上の範囲で取引されることが一般的であり、特に高性能なスタックDRAMは高価格帯に位置します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「DRAMメモリスACKINGチップ、アプリケーション別(サーバー、モバイルデバイス、その他)、タイプ別(DRAMチップ8個スタック、DRAMチップ12個スタック、その他)、北米…予測2026-2034」レポートの包括的な市場調査方法論は、非常に正確で実行可能な市場インサイトを提供するように設計された堅牢なフレームワークを採用しています。この方法論は、厳格な二次調査と高度な分析技術によって補完される主要なステークホルダーの関与を重視するバランスの取れたアプローチを優先しています。これにより、すべての市場予測とセグメンテーションにおいて、85〜90%のデータ精度レベルが保証されます。報告されたすべてのデータと分析は、購入日現在で細心の注意を払って更新されており、最新の市場ダイナミクスを反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネジメント、メモリソリューション担当VP | 30% |

| サプライチェーン&ソーシング、コンポーネント担当ディレクター | 25% |

| プリンシパルエンジニア、高度パッケージング&インターコネクト | 25% |

| 調達担当責任者、サーバー&エンタープライズシステム | 20% |

| Company Type | Representation (%) |

|---|---|

| DRAMメモリメーカー | 30% |

| メモリモジュール&ソリューションプロバイダー | 20% |

| 半導体パッケージング&アセンブリスペシャリスト | 15% |

| ハイパースケールデータセンターオペレーター&クラウドサービスプロバイダー | 20% |

| モバイルデバイスオリジナル機器メーカー(OEM) | 15% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、総研究努力の70〜80%を占めています。この集中的な関与には、DRAMメモリスACKINGチップバリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの直接的なインタビューと詳細な議論が含まれます。私たちの目標は、一次的な定性的および定量的インサイトを収集し、二次データを検証し、新たなトレンドを理解し、公開されていない市場センチメントのニュアンスを捉えることです。

一次インタビューの対象となる特定の企業タイプは次のとおりです。

私たちのインタビュー戦略は、深い業界知識を持つシニアレベルの専門家を対象としています。典型的な面接対象者には以下が含まれます。

これらのインタビューは、技術的進歩、アプリケーション固有の要件、競争環境、価格設定戦略、および将来の成長機会に関する重要なインサイトを提供します。

二次調査は、当社の調査方法論の残りの20〜30%を形成し、初期データ収集、市場ランドスケープ、および検証の基礎層として機能します。このフェーズには、公開されている情報の広範な分析が含まれ、一次関与の前に市場ダイナミクスを包括的に理解することを保証します。

私たちの情報源には、評判の良い金融データベース、政府出版物、および業界レポートが含まれており、専有分析を確保するために他の市場調査ウェブサイトは特に避けています。利用される主要なデータベースには、Bloomberg、Factiva、Hoovers、およびPitchBookが含まれます。

さらに、以下のような公式の政府および組織のリソースを広範に参照しています。

また、DRAMメモリスACKINGチップ市場に不可欠な世界的に認識されている業界団体や規制機関からインサイトを得ています。

当社の市場規模および予測アプローチは、トップダウンおよびボトムアップの両方の方法論を組み合わせ、多段階のデータ三角測量によって厳密に検証されています。

ボトムアップアプローチには、セグメントレベルの分析が含まれ、詳細なコンポーネントから市場データを集計します。これには以下が含まれます。

トップダウンアプローチは、半導体業界全体の成長、世界的なサーバー出荷台数、スマートフォン市場浸透率、AIハードウェアアクセラレーションのトレンドなどの広範な市場データから始まり、特定のDRAMメモリスACKINGチップ市場に絞り込みます。これにより、詳細な推定値がマクロ経済および業界全体の指標と一致することが保証されます。

データ三角測量は、一次インタビュー、二次調査、および当社の内部専有データベースから導き出された複数のデータポイントにわたって適用されます。この反復プロセスには、さまざまなソースからの定量的市場数値(例:市場規模、成長率、市場シェア)と定性的インサイト(例:競争戦略、技術トレンド)を相互検証して、精度と一貫性を確保することが含まれます。

可能な限り最高のデータ精度を確保することは、当社の調査の完全性にとって最優先事項です。当社の方法論には、推定データ精度レベル85〜90%を達成するために、複数の検証ステージが組み込まれています。

DRAMメモリスタッキングチップ市場の価格設定は、高度な製造コストと主要プレイヤー間の激しい競争に影響されます。スタッキング技術は高密度化を可能にしますが、複雑さが増すことでプレミアム価格につながる可能性があり、ビットあたりのコスト効率と製造コストのバランスをとっています。

主な成長ドライバーは、データセンター、クラウドインフラストラクチャ、5G対応モバイルデバイスにおける高性能コンピューティングの需要増加です。これにより、18%のCAGRが促進され、2025年の150億ドルから2033年までに約570億ドルへの市場拡大が予測されています。

市場は、SK Hynix、Samsung、Micronなどの大手メモリメーカーが支配しています。これらの企業は、サーバーやモバイルデバイスなどのさまざまなアプリケーション向けの高度なDRAMスタッキングソリューションの開発と供給をリードしています。

最近の開発は、スタッキングレイヤーの増加に焦点を当てており、8枚DRAMチップスタッキングや12枚DRAMチップスタッキングなどの製品がより一般的になっています。イノベーションは、進化するアプリケーション要件を満たすために、高密度化、帯域幅の向上、および消費電力の削減を目指しています。

間接的には、より高速なモバイルデバイスや高度なデジタルサービス(ストリーミングやAIなど)に対する消費者の需要が、高性能サーバーおよびデータセンターの必要性を推進しています。この計算需要の増加が、DRAMメモリスタッキングチップなどの高密度メモリソリューションの採用を促進しています。

HBM(High Bandwidth Memory)の進歩、ハイブリッドボンディング技術、および単一ダイ上でのロジックとメモリのさらなる統合などの新興メモリ技術は、従来のDRAMスタッキングに影響を与える可能性があります。これらのイノベーションは、特殊なコンピューティングタスクに対して優れたパフォーマンスと効率を提供することを目指しています。