1. 自動車用DRAM市場における主なサプライチェーンリスクは何ですか?

自動車用DRAM市場は、地政学的な緊張や潜在的な原材料不足を含むサプライチェーンの変動性というリスクに直面しています。製造工場の高額な設備投資も、供給の安定性と価格設定に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

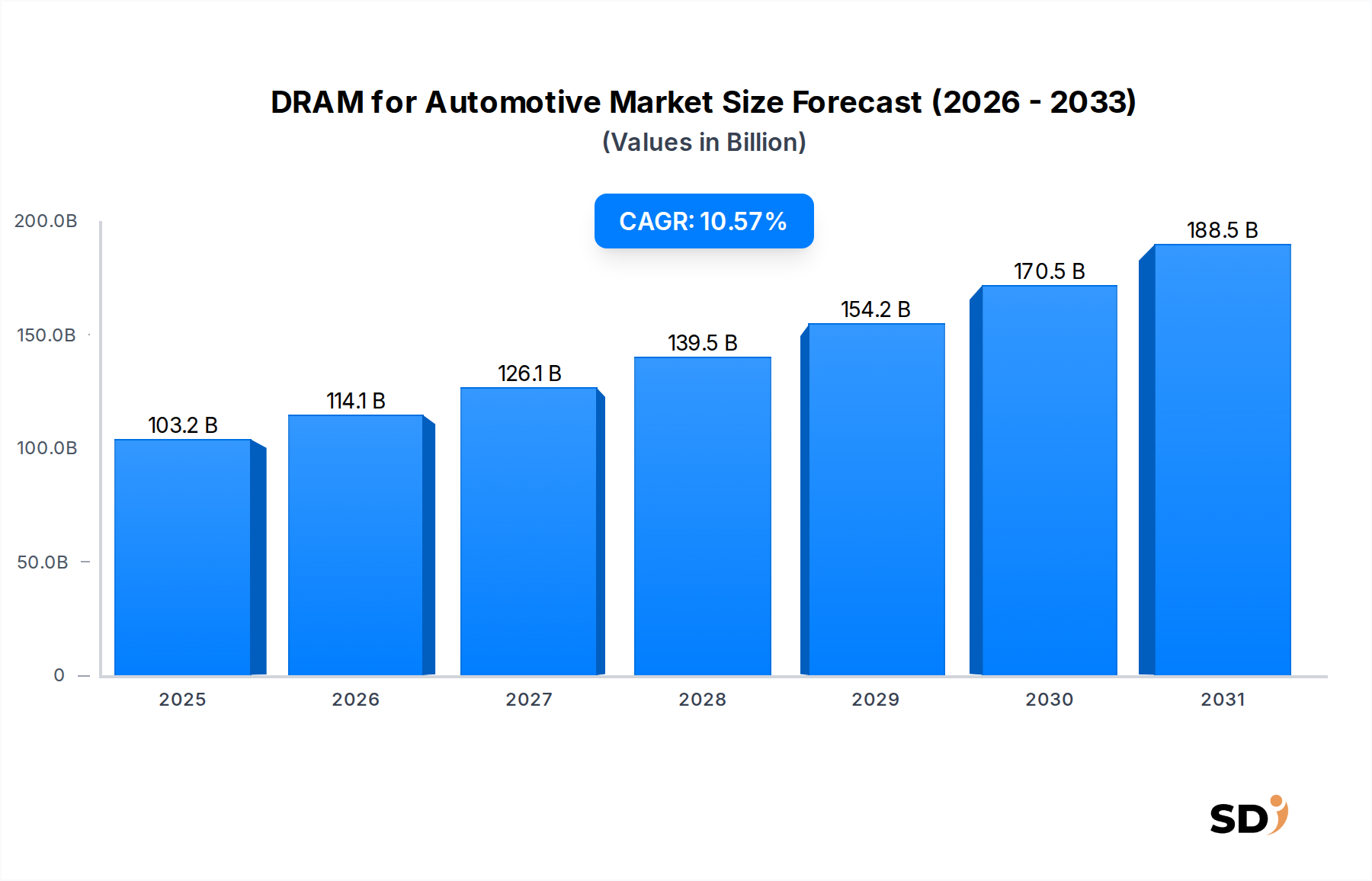

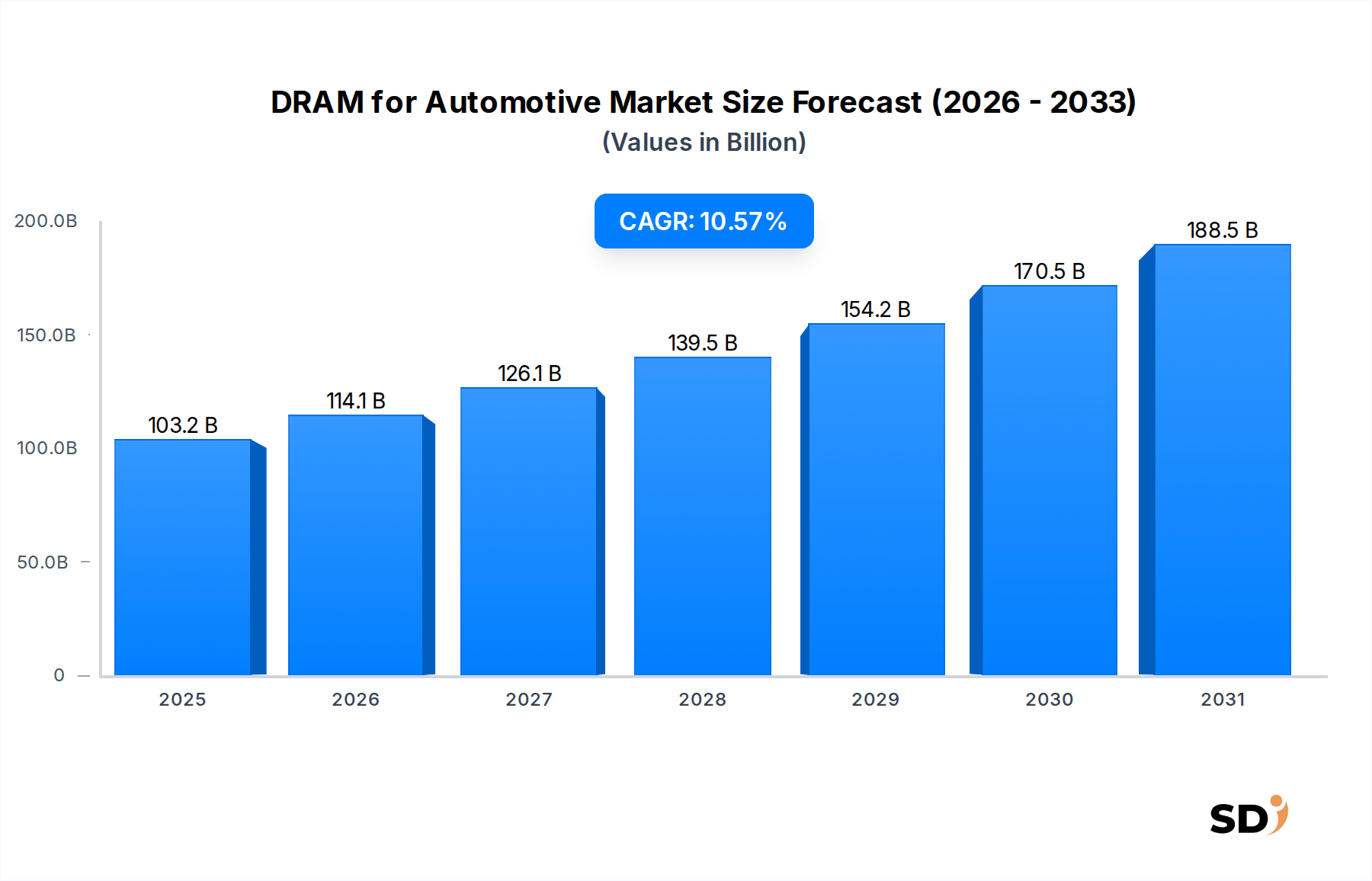

世界の車載DRAM市場は、2024年に1,031億7,000万ドルと、現代の車両への先進エレクトロニクスの統合加速により、力強い拡大を示しています。予測では、2034年まで年平均成長率(CAGR)10.57%で大幅な増加が見込まれています。この堅調な成長軌道は、最先端の自動車アプリケーションに不可欠な高性能メモリソリューションへの需要の高まりに主に牽引されています。主要な需要ドライバーには、先進運転支援システム(ADAS)の普及、完全自動運転車への急速な進化、車載インフォテインメント(IVI)およびコックピットシステムの高機能化が含まれます。これらのアプリケーションは、高帯域幅、低遅延、卓越した信頼性を必要とし、自動車グレードDRAMの需要を直接牽引します。

車両の電化に向けた世界的な推進、ソフトウェア定義型車両の台頭、半導体製造プロセスの継続的な進歩といったマクロ的な追い風が、この市場の拡大をさらに下支えしています。自動車分野における人工知能、高性能コンピューティング、リアルタイムデータ処理の融合は、先進メモリアーキテクチャの固有の必要性を生み出しています。例えば、LPDDR5市場は、エネルギー制約のある電気自動車やデータ集約型の自動運転プラットフォームにとって重要な、優れた電力効率と帯域幅により、 significantな牽引力を見せています。同様に、パワートレイン、シャシー、安全システムを含む様々な車両分野で、従来の機械システムから先進的な電子制御ユニット(ECU)への継続的な移行は、車両あたりのDRAM搭載量の増加を義務付けています。車載DRAM市場の見通しは引き続き非常に堅調であり、メモリ技術における継続的なイノベーションと、DRAMメーカーおよびティア1自動車サプライヤー間の戦略的協力がこの成長を維持し、モビリティの未来における重要なコンポーネントとしての地位を確固たるものにすると予想されます。自動車ソフトウェアの複雑化と、安全性が重視されるシステムにおけるリアルタイムデータ処理の需要は、今後10年間で市場の significantな評価マイルストーンへの軌道をさらに増幅させています。

車載DRAM市場は、先進メモリタイプへの決定的なシフトを目の当たりにしており、特に「タイプ」カテゴリ内ではLPDDR5市場が支配的なセグメントとして浮上しています。この優位性は、現代の自動車アプリケーションの増加する要求に直接応える、その固有の技術的利点によって推進されています。LPDDR5、すなわちLow-Power Double Data Rate 5は、LPDDR4やLPDDR4/LPDDR4X市場ソリューションのような前世代と比較して、 significantlyに高い帯域幅と低い消費電力を提供します。このパフォーマンスの飛躍は、レベル2(L2)およびレベル3(L3)ADAS、AI搭載自動運転プラットフォーム、高解像度車載インフォテインメント市場ディスプレイといった洗練されたシステムのデータ集約型処理ニーズをサポートする上で重要です。

LPDDR4/LPDDR4X市場ソリューションは、特に確立されたコックピットシステム市場アプリケーションおよび要求の低いECU機能において、 considerableなシェアを維持していますが、それらの成長は、LPDDR5の優れた機能によって徐々に凌駕されています。スマートドライビング市場シナリオにおけるリアルタイム意思決定の必要性は、カメラ、レーダー、ライダーからの膨大なセンサーデータの処理と相まって、最小限の遅延で毎秒ギガバイトのデータを処理できるメモリを要求します。LPDDR5はこれらの要件をより効果的に満たし、車両における次世代中央コンピューティングプラットフォームにとって好ましい選択肢となっています。Samsung、Micron、SK Hynixを含む主要なDRAMメーカーは、自動車グレードLPDDR5の研究、開発、大量生産に heavily投資しており、その市場支配力を強化しています。これらの企業は、メモリが厳格な自動車の信頼性および機能安全基準(例:AEC-Q100およびISO 26262)を満たすことを保証するために、自動車OEMおよびティア1サプライヤーと緊密に連携しています。

LPDDR5の高密度オプションは、よりコンパクトなモジュール設計を可能にし、これはスペースの制約がある自動車環境に有益です。自動車業界がソフトウェア定義型車両および統合ドメインコントローラーへと移行するにつれて、統一された高性能メモリの需要は intensifiesする一方です。特に自動運転車市場は、複雑なアルゴリズムとニューラルネットワークに依存するこれらの車両が immenseなメモリ帯域幅を必要とするため、LPDDR5採用の主要な促進要因です。したがって、LPDDR5および将来のLPDDR世代における継続的なイノベーションは、その主要な地位を確固たるものにし、車載DRAM市場内での技術的進歩と収益成長をさらに促進し、最も重要な自動車アプリケーションから古いメモリ規格を段階的に置き換えることが期待されています。

車載DRAM市場は、強力なドライバーと固有の制約の融合によって形成されています。主なドライバーは、先進運転支援システム(ADAS)の加速する普及であり、これはプレミアム機能から車両セグメント全体にわたる標準装備へと移行しています。例えば、高解像度センサーデータのリアルタイム処理を必要とするL2/L2+自動運転機能の展開は、高帯域幅、低遅延DRAMの需要を significantlyに押し上げています。この傾向は、より洗練されたADASモジュールを必要とする、車両安全性の向上に向けた規制の推進によって増幅されています。もう一つの重要なドライバーは、車載インフォテインメント市場システムの拡大であり、より大きなディスプレイ、マルチスクリーンセットアップ、強化された接続性が、メモリ搭載量の増加を要求しています。最新のIVIシステムは、 complexなオペレーティングシステムを実行し、3Dマッピング、音声制御、シームレスなスマートフォン統合などの機能をサポートすることが多く、これらはすべて堅牢なDRAMに heavily依存しています。

さらに、スマートドライビング市場およびより広範な自動運転車市場の進化は、 significantな触媒として機能します。L2からL3およびL4の自動運転への移行は、DRAMがAI推論エンジンおよびリアルタイムデータバッファリングの criticalなコンポーネントとして機能する、前例のない処理能力を持つ車両中央コンピューティングプラットフォームを必要とします。車両あたりの平均DRAM搭載量は、自動運転の各レベルで exponentialに増加すると予想されます。電気自動車(EV)の急速な成長、特に電気自動車(EV)の普及は、EVはしばしば substantialなメモリを必要とする先進的なデジタルコックピットとエネルギー管理システムを特徴としているため、需要を牽引します。これは、自動車エレクトロニクス市場全体の拡大に寄与します。

しかし、市場はまた significantな制約に直面しています。地政学的な緊張や自然災害によって悪化するサプライチェーンの変動性は、不可欠なコンポーネントの入手可能性を混乱させ、生産スケジュールと価格設定に影響を与える可能性があります。より広範な自動車半導体市場の景気循環的な性質と原材料コストも、予測不可能性をもたらす可能性があります。さらに、厳格な自動車資格プロセス(例:AEC-Q100、ISO 26262機能安全基準)は、メモリメーカーにとって高いR&Dコストと延長された設計サイクルを課します。自動車グレードの信頼性、拡張された温度範囲、および長期的な製品サポートの達成には significantな投資が必要であり、これは小規模なプレーヤーを制約する可能性があります。最後に、特に成熟したLPDDR4/LPDDR4X市場セグメントにおける激しい価格競争は、先進アプリケーションにおけるプレミアムLPDDR5市場ソリューションに対する高い需要にもかかわらず、利益率に影響を与える可能性があります。これらの要因は、車載DRAM市場内での在庫、技術ロードマップ、および顧客関係の戦略的管理を必要とします。

車載DRAM市場は、高性能、自動車グレードのメモリソリューションの生産を支配する少数の主要グローバルプレイヤー間の激しい競争によって特徴付けられています。これらの企業は、ADAS、自動運転、および高度なコックピットシステム市場アプリケーションからの需要の増加によって推進される、自動車セクターの厳格な信頼性、温度、およびパフォーマンス要件を満たすために常に革新しています。競争環境は動的であり、市場ポジショニングには戦略的パートナーシップと技術的進歩が不可欠です。

車載DRAM市場における最近の動向は、車両エレクトロニクスの複雑化の増大と自動運転への推進によって牽引される、業界の急速なイノベーションと戦略的協力関係を浮き彫りにしています。

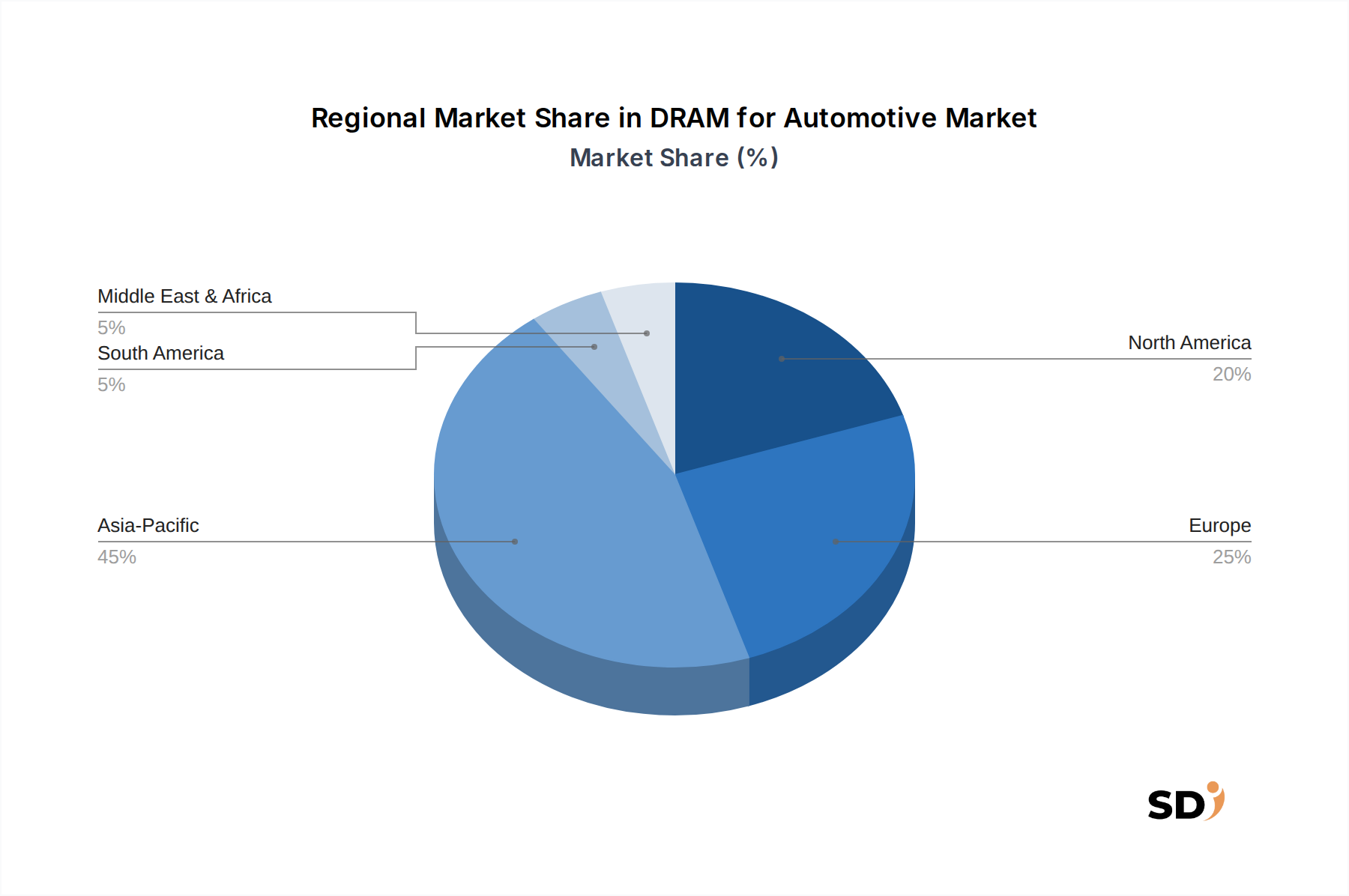

地域ダイナミクスを理解することは、車載DRAM市場の全体像を把握するために不可欠です。各地域は、独自の成長ドライバー、規制環境、および技術採用レベルを備えています。正確なデータモデルによってCAGRと収益シェアは異なりますが、観測可能なトレンドにより、少なくとも4つの主要地域を比較分析できます。

アジア太平洋地域は現在、収益シェアの点で車載DRAM市場を支配しており、最も急速に成長している地域でもあります。この優位性は、特に中国、日本、韓国、インドにおける主要な自動車製造ハブの存在によって主に推進されています。電気自動車の急速な採用、スマートドライビング市場イニシアチブへの significantな政府投資、および量産車におけるADAS機能の迅速な展開が、主要な需要ドライバーです。中国のような国々は、自動運転技術に向けて aggressivelyに推進しており、高性能自動車DRAMの需要をさらに加速させています。この地域の堅牢な半導体エコシステムも、その主要な地位に貢献しています。

ヨーロッパは、成熟しながらも急速に進化している自動車DRAM市場を代表しています。この地域は、厳格な安全規制と、特にドイツ、フランス、英国における高度な自動車技術への強い重点を特徴としています。高度なADASおよび車載インフォテインメント市場システムを搭載したプレミアム車両の高い採用率と、野心的なEV目標が需要を牽引しています。ヨーロッパの平均CAGRは、アジア太平洋地域よりもわずかに低いと推定されていますが、依然として堅調であり、より高度な自動車エレクトロニクスへの steadyな移行を反映しています。ISO 26262機能安全基準のような規制フレームワークは、採用されるDRAMのタイプと品質に significantに影響を与えます。

北米は、自動運転車市場技術への堅調なR&D投資と、技術的に先進的な車両に対する高い消費者需要によって主に牽引される、車載DRAM市場において substantialなシェアを占めています。特に米国は、自動運転スタートアップおよび電気自動車イノベーションのホットベッドであり、高度なDRAMに対する significantな需要を生み出しています。成熟した市場でありながら、北米は、コックピットシステム市場設計における継続的な技術アップグレードと、自動車アプリケーションへのAIの統合によって牽引される、健全なCAGRを示しています。この地域における車両内の接続性とデジタルサービスへの重点も重要な役割を果たしています。

最後に、南米、中東、アフリカなどの地域を含む世界のその他の地域(RoW)は、新興の自動車DRAM市場を代表しています。現在、市場シェアは小さいですが、自動車製造能力が拡大し、ADASおよび高度なインフォテインメントシステムを搭載した近代的な車両の普及が増加するにつれて、これらの地域は considerableな成長を示すと予想されています。インフラ開発と可処分所得の増加が主要な需要ドライバーであり、車両あたりのDRAM搭載量の gradualですが significantな増加につながっています。

規制および政策環境は、自動車分野におけるDRAMの設計、生産、および展開に significantに影響を与えます。コンシューマーエレクトロニクスとは異なり、DRAMを含む自動車コンポーネントは、車両の安全性、信頼性、および長寿命を確保するために、 exceptionally厳格な基準を遵守する必要があります。主要なフレームワークには、自動車エレクトロニクス評議会(AEC)基準、特に集積回路のストレステスト資格を仕様するAEC-Q100が含まれます。AEC-Q100への準拠は、DRAMコンポーネントが車両に見られる過酷な動作条件(例:極端な温度、振動、湿度)に長期間耐えることができることを保証します。

基本的な信頼性以外に、機能安全は、主にISO 26262によって管理される、 paramountです。この国際標準は、ライフサイクル全体における道路車両の電気および電子システムの安全側面に対処します。DRAMメーカーにとって、これは、システム障害が危険な状況につながるのを防ぐために、組み込みエラー訂正コード(ECC)、障害検出メカニズム、および堅牢な冗長性を備えたメモリソリューションを設計することを意味します。ISO 26262への準拠は、しばしば網羅的な文書化とトレーサビリティを必要とし、自動車グレードDRAMの開発プロセスに複雑さとコストを追加します。

最近の政策変更は、車両におけるサイバーセキュリティにますます焦点を当てています。車両のサイバーセキュリティおよびサイバーセキュリティ管理システムに関するUN R155(UNECE Regulation No. 155)や、道路車両–サイバーセキュリティエンジニアリングに関するISO/SAE 21434のような規制は、設計段階から堅牢なサイバーセキュリティ対策を義務付けています。自動車半導体市場におけるDRAMにとって、これは、重要な車両データを不正アクセス、改ざん、および悪意のある攻撃から保護する安全なメモリアーキテクチャの必要性を意味します。これには、セキュアブートプロセス、暗号化キーの安全なストレージ、および不正なメモリアクセスを防ぐメカニズムの考慮が含まれます。これらの政策は significantな市場影響を投影し、より洗練された安全なDRAMソリューションの需要を牽引し、コンポーネントコストを増加させる可能性がありますが、より安全で弾力性のある自動車エレクトロニクス市場を保証します。進化する規制環境は、DRAMサプライヤーが競争力を維持し、準拠するために、継続的な適応とイノベーションを必要とします。

車載DRAM市場における顧客セグメンテーションは、主に車両製造エコシステムを中心に展開しており、ティア1サプライヤーが主要な直接顧客として機能し、OEM(相手先ブランド製造業者)が significantな間接的な影響力を行使しています。Bosch、Continental、Denso、ZFなどのティア1サプライヤーは、ADASモジュール、車載インフォテインメント市場ユニット、ドメインコントローラー、電子制御ユニット(ECU)などのサブシステムに統合するために、半導体メーカーからDRAMを調達しています。OEMは、これらのサブシステムのパフォーマンス、信頼性、および機能安全要件を指定しており、それによって間接的に特定のタイプの自動車DRAMの需要を決定しています。

自動車DRAMの購入基準は、コンシューマーグレードメモリと比較して極めて厳格です。信頼性と寿命は最優先事項であり、コンポーネントは過酷な動作環境で10〜15年間完璧に動作することが期待されています。機能安全準拠(ISO 26262)は、安全性が重視されるアプリケーションにとって交渉の余地のない要件であり、しばしばエラー訂正機能を備えたDRAMを必要とします。電力効率もまた、特に電気自動車やバッテリー駆動システムにとって criticalな要因であり、LPDDR5市場に見られるような低電力ソリューションの需要を牽引しています。費用対効果は重要ですが、パフォーマンス、信頼性、および安全性よりも二次的な役割を果たすことがよくあります。サプライヤーの評判、実証済みの実績、および長期的な製品サポートも、自動車プラットフォームの extendedライフサイクルを考慮すると、重要な検討事項です。

最近のサイクルでは、バイヤーの選好に significantなシフトが見られます。ADASおよび自動運転車市場の急速な進歩に伴い、より高密度で significantlyに大きな帯域幅のDRAMへの需要が増加しています。このシフトは、車両内の高性能コンピューティングプラットフォームにおいて、古いLPDDR4/LPDDR4X市場バリアントよりもLPDDR5市場ソリューションの strongな採用を牽引しています。さらに、ソフトウェア定義型車両および中央コンピューティングアーキテクチャへの推進は、ティア1サプライヤーとOEMがより統合されたメモリソリューションと、最適化されたメモリモジュールの共同設計のためにDRAMメーカーとの tighterな協力を求めていることを意味します。サイバーセキュリティの脅威に対処するための安全なメモリソリューションへの重点も高まっており、調達決定に影響を与えています。調達チャネルは、自動車グレードメモリの戦略的重要性およびカスタマイズ要件を反映して、DRAMメーカーとティア1サプライヤー間の直接販売および長期供給契約を伴うことが多く、車両内のより広範な組み込みシステム市場に対応しています。

日本の車載DRAM市場は、世界市場の進展に沿って、高度な技術への強い需要と、品質および信頼性に対する厳格な要求によって特徴づけられています。市場規模は、成熟した自動車産業と、電気自動車(EV)および先進運転支援システム(ADAS)の採用増加に牽引され、堅調に成長しています。報告書によると、2024年のグローバル市場規模が1,031億7,000万ドル(約15兆4,755億円)に達していることを考慮すると、日本市場も significantな一部を占めると推測されます。国内では、トヨタ自動車、日産自動車、ホンダといった大手自動車メーカーが、次世代車両の開発において、高性能DRAMの搭載を aggressivelyに進めています。これらのメーカーは、自社のサプライチェーンを強化し、安定した部品供給を確保するために、国内または日本で activeな半導体企業との協業を重視しています。

日本国内の主要なプレーヤーまたは日本で activeな企業としては、サムスン電子ジャパン、SKハイニックス・ジャパン、マイクロン・ジャパンなどが挙げられます。これらの企業は、厳しい自動車規格(AEC-Q100やISO 26262など)に適合する製品を提供することで、日本市場における地位を確立しています。特に、LPDDR5のような低消費電力かつ高帯域幅のメモリは、EVの航続距離延長や、複雑なADAS機能の実現に不可欠であり、需要が高まっています。規制面では、日本の自動車産業は、JIS(日本産業規格)や、自動車部品に関する国際的な安全基準(ISO 26262など)を厳格に遵守しています。これらの規格は、DRAM製品の品質、安全性、および信頼性を保証するために重要です。流通チャネルは、主に自動車メーカーやティア1サプライヤー(例:デンソー、アイシン)が中心となり、長期間にわたる契約や直接的な供給関係が一般的です。消費者の行動としては、安全性、信頼性、および環境性能(例:燃費、EVの航続距離)への関心が高く、これらの要素は車両の購入決定に significantな影響を与えています。そのため、DRAMサプライヤーは、これらの要求に応える製品開発と、信頼性の高い供給体制の構築に注力しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.57% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場の推定と検証の基盤を構成し、全体的な調査努力の約75%を占めます。業界の専門家とのこの広範な関与は、二次的な調査結果を検証し、微妙な市場のダイナミクスを捉える、貴重な定性的および定量的洞察を提供します。私たちの方法論は、バリューチェーン全体にわたる主要なステークホルダーとの直接的な関与を保証し、堅牢で最新の市場の見通しを構築します。

一次インタビューの主な参加者は通常、次のとおりです。

これらの関与は、詳細な電話インタビュー、オンライン調査、および対面会議を通じて実施され、すべての対象地域(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋)全体で包括的なグローバルリーチを確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車エレクトロニクス&システム担当VP/ディレクター | 30% |

| 自動車部門の最高技術責任者(CTO)または研究開発責任者 | 25% |

| 自動車メモリソリューション担当プロダクトマネージャー/マーケットストラテジスト | 25% |

| ADAS/インフォテインメントシステム担当シニアハードウェアエンジニア/アーキテクト | 20% |

| Company Type | Representation (%) |

|---|---|

| DRAMメーカー | 30% |

| 自動車ティア1サプライヤー | 25% |

| 自動車OEM | 20% |

| 自動車SoC/チップセットプロバイダー | 15% |

| 自動車メモリモジュール専門ベンダー | 10% |

二次調査は、調査方法論の約25%を構成する基盤層を形成します。このフェーズでは、初期の市場仮説とセグメント定義を構築するために、さまざまな信頼できる情報源からの広範なデータ収集が含まれます。私たちの情報源は細心の注意を払って検証されており、次のものが含まれます。

私たちは、独自性とバイアスの最小化を保証するために、他の市場調査ウェブサイトからのデータを厳密に回避し、一次情報源の検証に焦点を当てています。これにより、当社のレポートは購入日現在まで更新され、最新の市場インテリジェンスが反映されます。

当社の市場推定は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、多段階のデータ三角測量によって厳密に検証されています。これにより、さまざまな市場セグメント全体での一貫性と正確性が保証されます。

データ整合性へのコミットメントは最優先事項です。すべてのデータポイントと市場予測は、信頼できる実行可能な洞察を提供するために、厳格な品質保証プロセスを経ています。私たちは85〜90%の推定データ精度レベルを保証します。

品質チェックプロセスには次のものが含まれます。

この包括的なアプローチにより、「DRAM for Automotive」市場レポートは、購入時に利用可能な最も正確で信頼性が高く最新の市場インテリジェンスを提供することが保証されます。

自動車用DRAM市場は、地政学的な緊張や潜在的な原材料不足を含むサプライチェーンの変動性というリスクに直面しています。製造工場の高額な設備投資も、供給の安定性と価格設定に影響を与えています。

自動車用DRAMの需要は、主にコックピットシステムやスマートドライビングなどの高度な車載アプリケーションによって牽引されています。これには、インフォテインメント、先進運転支援システム(ADAS)、およびますます高度化する自動運転機能が含まれます。

国際貿易の流れは重要であり、アジア太平洋地域の主要な製造ハブは、世界中の自動車組立工場に部品を輸出しています。貿易政策、関税、物流の混乱は、部品の入手可能性と市場のダイナミクスに大きな影響を与える可能性があります。

LPDDR5はDRAMに顕著な性能向上をもたらしますが、MRAMやRRAMなどの新しい不揮発性メモリが、特定の低電力・高保持アプリケーションで代替となる可能性があります。しかし、DRAMは高速な揮発性データ処理にとって依然として不可欠です。

自動車用DRAM市場は、2034年までに1031億7000万ドルに達すると予測されています。この成長は、ベース年から年平均成長率(CAGR)10.57%で進むと予想されています。

市場の成長は、車両への高度な電子システムの統合の増加によって主に牽引されています。主な推進要因は、洗練されたインフォテインメントシステム、ADASの需要、および完全自動運転への進化であり、これらすべてがより高いメモリ容量と速度を必要としています。