1. 環境規制はディーゼル車市場にどのように影響しますか?

特にヨーロッパにおける環境規制は、ディーゼル車の排出ガスをますます制限しています。これにより、フォルクスワーゲンやダイムラーのようなメーカーは、よりクリーンな技術への投資や注力のシフトを余儀なくされ、2184億ドルと予測される市場に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

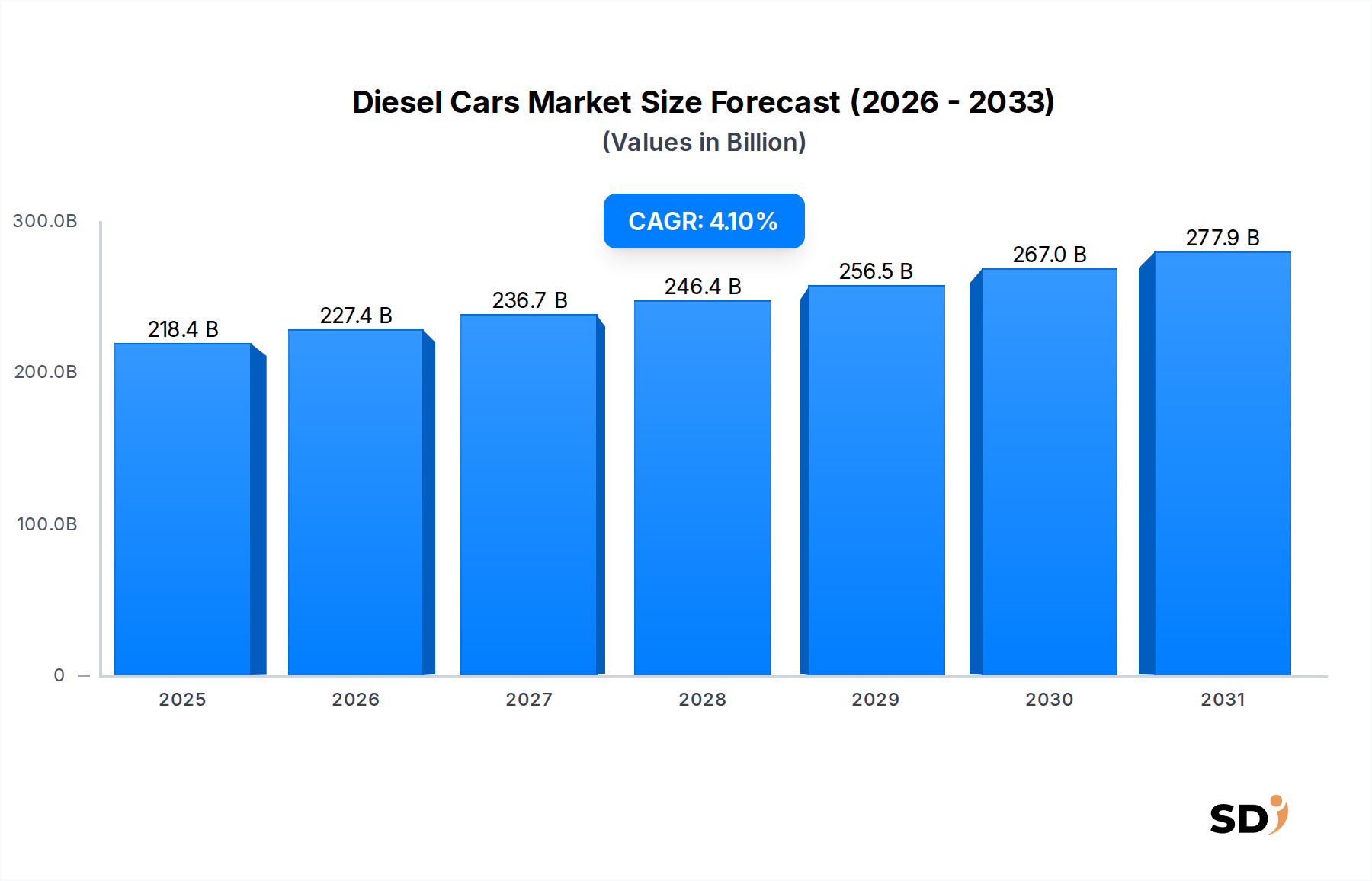

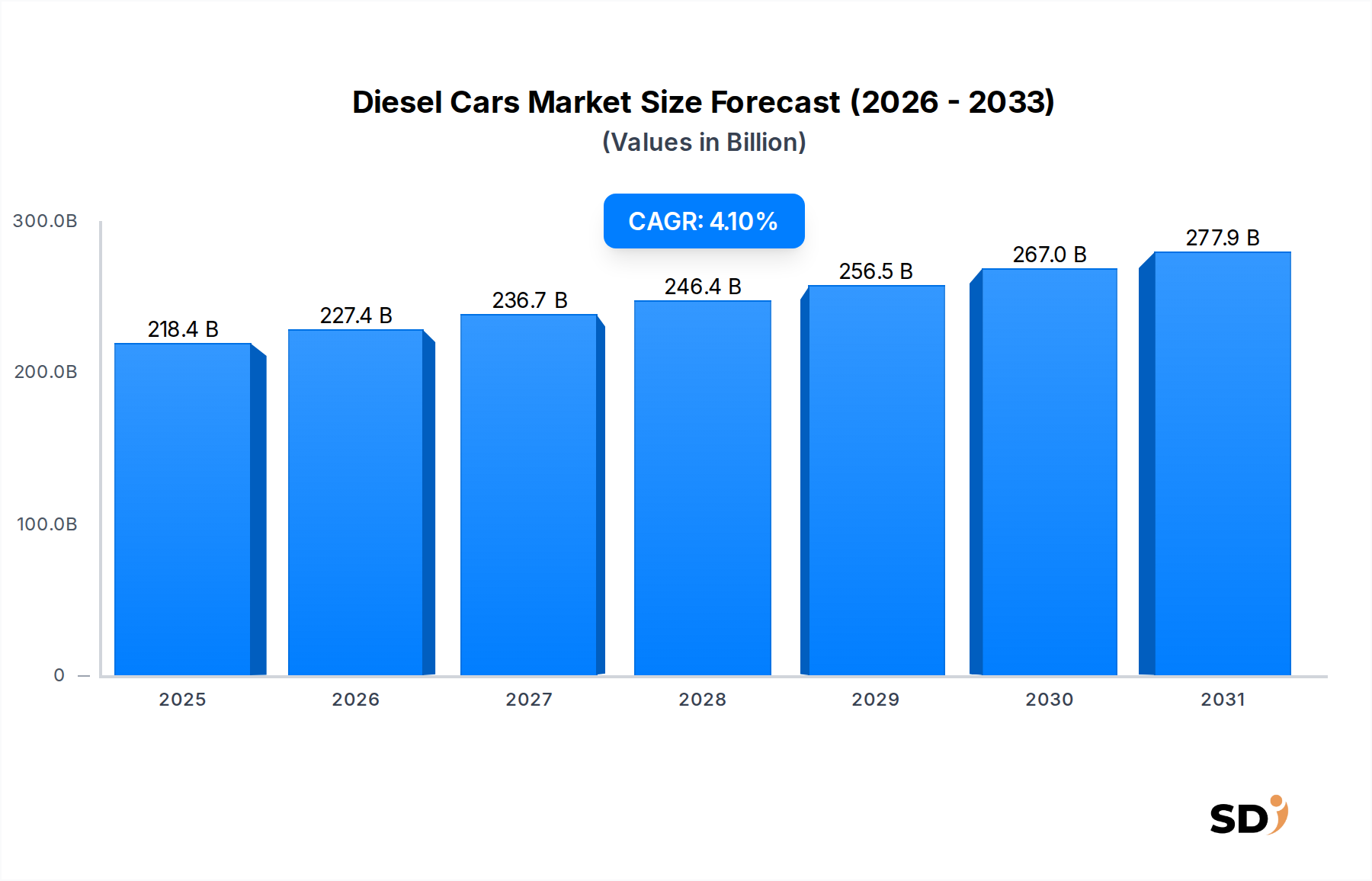

2025年に2,184億ドルと評価された世界のディーゼル車市場は、2025年から2034年まで年平均成長率(CAGR)4.1%で成長すると予測されています。この堅調な成長軌道により、市場評価額は2034年までに約3,144億ドルに達すると見込まれています。市場のダイナミクスは、特定のセグメントと地域における需要の継続性と、他の地域における厳しい環境規制および代替パワートレインへの急速な移行という二極化によって大きく形成されています。ディーゼル車の主な需要ドライバーは、特に商用車および大型車両セクターにおいて、その優れた燃費効率、高トルク出力、耐久性であり、これらは物流および輸送フリートの運用コストの削減とパフォーマンスの向上につながります。自動車エンジン市場におけるディーゼルパワートレイン技術のイノベーションは、効率の向上と排出ガスの削減に引き続き焦点を当て、特定の用途での関連性を確保しています。

新興経済国における産業成長、拡大する物流ネットワーク、アジア太平洋地域やアフリカの一部のような地域におけるインフラ開発といったマクロ経済の追い風は、ディーゼル車搭載商用車の持続的な需要を支えています。これらの地域では、コスト効率と堅牢性が優先されることが多く、ディーゼルパワートレインは依然として魅力的な価値提案を提供しています。しかし、市場は、ユーロ6d規格や世界中の同等の規制枠組みを含む、進化する世界的な環境規制から大きな逆風に直面しており、先進的な排出ガス制御システム市場技術への多額の投資が必要とされています。さらに、急成長している電気自動車市場とハイブリッド車市場は、特に乗用車市場において、政府のインセンティブ、充電インフラの拡大、消費者の環境意識の高まりによって、伝統的なディーゼル車の牙城をますます侵食しています。自動車製造市場における主要プレーヤーの電化への戦略的転換も、多くの先進市場における新しいディーゼル乗用車の開発の長期的な衰退を示唆しています。これらの課題にもかかわらず、ディーゼル車市場は一枚岩ではなく、その将来はセグメント固有のものになりつつあり、ニッチな用途と商用フリートにおける持続的な需要が、世界の自動車市場におけるその継続的かつ再定義された存在感を保証しています。

乗用車市場セグメントは、地域によって軌跡は異なるものの、現在、収益シェアにおいてディーゼル車市場を支配しています。歴史的に、ディーゼル車は、特に高走行距離のドライバーにとって、ガソリンエンジンと比較して燃費効率とCO2排出量の削減が期待されたため、ヨーロッパの多くの地域で乗用車として人気がありました。この広範な普及により、乗用車市場は数十年にわたってディーゼル車販売の主要な推進力となり、コンパクトカーから高級セダン、SUVまで、多種多様なモデルがディーゼルパワートレインで提供されていました。ディーゼルエンジンの固有の高いトルク供給も、力強い加速と牽引能力を求める消費者にアピールしていました。

しかし、ディーゼル乗用車の状況は劇的に変化しました。現在でも設置ベースで最大のセグメントであり、多額の収益を生み出していますが、多くの先進市場での新車販売に占めるシェアは急速に低下しています。このシフトは、主に厳格な排出ガス規制、 'ディーゼルゲート' スキャンダル後の公衆の認識の問題、そして電気自動車市場とハイブリッド車市場におけるモデルの攻撃的な普及に起因しています。歴史的にディーゼル乗用車の開発に多額の投資を行ってきたフォルクスワーゲン、ダイムラー、BMWなどの主要プレーヤーは、現在、戦略を再評価しており、電動モビリティへの明確な転換を進めています。これらの地域での新規登録の全体的な縮小にもかかわらず、中古車市場ではディーゼル乗用車へのかなりの需要が続いており、その耐久性と効率性を反映しています。

対照的に、特にアジア太平洋地域、およびラテンアメリカとアフリカの一部のような一部の新興経済国では、初期購入コストの低さ、燃料の入手可能性、および堅牢性への認識といった要因により、ディーゼル乗用車の安定した、ただし遅い需要が見られます。これらの地域の一部で電気自動車インフラが広く普及していないことも、ディーゼル車の持続的な魅力に寄与しています。世界的に事業を展開するメーカーにとって、乗用車市場におけるディーゼル車の戦略は、ますます地域化しており、特定の地理的地域における既存の需要に対応することに焦点を当て、環境意識が高く電動化が進んでいる市場では新しいディーゼル車の提供を段階的に廃止しています。燃料噴射システム市場と排気ガス後処理技術における継続的な進歩は、これらの車両をよりクリーンにすることを目指しており、環境への懸念を一部緩和し、許可されたゾーンでの運用寿命を延ばすことを試みています。

ディーゼル車市場は、厳格な環境規制と進化する消費者の嗜好の相互作用によって深く影響を受けており、技術革新の推進力と市場拡大への重大な制約の両方として機能しています。主な制約は、ますます厳格化する世界的な排出ガス基準です。例えば、ヨーロッパでのユーロ6d規制の導入は、選択的触媒還元(SCR)システムやディーゼル微粒子フィルター(DPF)を含む先進的な排出ガス制御システム市場技術への多額の投資を必要としています。これらの義務は製造コストを増加させ、特にコンパクトおよびミッドサイズセグメントにおいて、ディーゼル車をガソリンまたは電気自動車と比較して価格競争力を低下させています。この規制負担は、主要市場における新しいディーゼル車の登録の顕著な減少に直接寄与しており、ドイツのような国では、新規乗用車販売におけるディーゼルのシェアが持続的に減少し、一部の最近の期間では20%を下回っています。

もう一つの重要な制約は、電気自動車市場とハイブリッド車市場の急成長です。政府のインセンティブ、充電インフラの拡大、消費者の環境意識の高まりは、従来の内燃機関からの移行を加速させています。例えば、世界の電気自動車市場の売上は2023年に40%以上急増し、特に乗用車市場における新しいディーゼル車の需要に直接影響を与えています。パリやロンドンを含むいくつかの主要都市は、低排出ゾーンを導入または計画しており、古いディーゼル車の使用を全面的に禁止しており、消費者がディーゼル車を購入するのをさらに抑制しています。この政策環境は、新規販売だけでなく、既存のディーゼル車の残存価値にも影響を与えています。

逆に、ディーゼル車市場の主な推進力、特に商用車市場と小型商用車セグメントにおいては、ディーゼルエンジンの比類のない燃費効率と高トルク出力が依然として重要です。大型用途、長距離輸送、およびかなりの牽引能力を必要とするセクターでは、ディーゼルパワートレインは優れた運用経済性と信頼性を提供します。典型的なディーゼルエンジンは、同等のガソリンエンジンよりも20〜30%優れた燃費を提供でき、フリートオペレーターにとって重要な要素です。自動車エンジン市場における先進的なコモンレール直接噴射やターボチャージャーなどのイノベーションは、排出ガス目標の達成に努めながらパフォーマンスを向上させ続けています。さらに、多くの商用フリートオペレーターにとって、総所有コスト(TCO)は、特にディーゼル燃料価格が競争力のある地域において、燃料消費量の少なさやサービス間隔の長さから、しばしばディーゼルを支持します。

ディーゼル車市場の競争環境は、確立された自動車大手によって特徴付けられており、その多くは現在、特定の市場や用途向けにかなりのディーゼルポートフォリオを維持しながら、電化への複雑な移行を乗り越えています。

ディーゼル車市場における最近の発展は、主に二極化された戦略を反映しています。厳格な排出ガス基準のために既存のディーゼル技術を最適化すると同時に、多くの乗用車セグメントで電化を支持する段階的な廃止の準備を進めています。

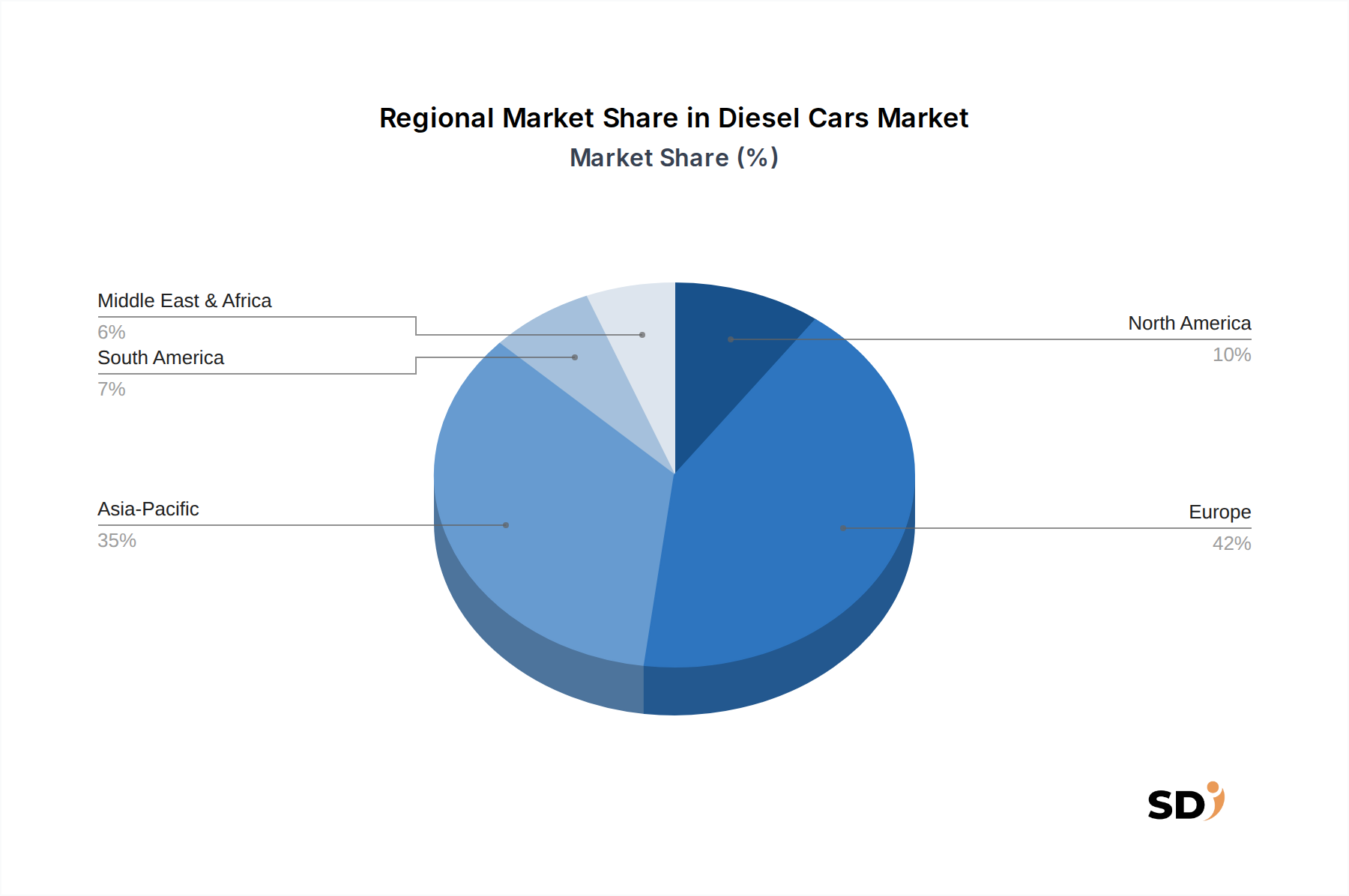

ディーゼル車市場は、多様な規制環境、消費者の嗜好、経済開発レベルによって駆動される、重大な地域差を示しています。ヨーロッパは、以前の規制上の利点と強力な消費者の採用により、特に乗用車市場において、歴史的にディーゼル車の拠点でした。しかし、この地域は現在、 profound な変革を経験しています。既存のフリートにおける substantial な市場シェアを依然として保持している一方で、新しいディーゼル乗用車の登録は急激な減少を経験しており、一部の国ではピークレベルから50%以上の減少を報告しています。ヨーロッパにおける新規ディーゼル車のCAGRは、厳格な排出ガス基準(ユーロ6d)、都市部のディーゼル禁止、および電気自動車市場とハイブリッド車市場の積極的なプロモーションを反映して、マイナスになると予測されています。ヨーロッパに残るディーゼル販売の主な需要ドライバーは、商用車市場にますます集中しており、そこでは効率とトルクが依然として最優先事項であり、パフォーマンスを重視するプレミアム乗用車セグメントもあります。

対照的に、アジア太平洋地域は、特にインドや東南アジアのような開発途上経済における商用車市場および一部の乗用車市場セグメントからの堅調な需要によって牽引され、ディーゼル車市場で最も急速に成長する地域になると予測されています。この地域のCAGRは、拡大する物流ネットワーク、インフラ開発、および大型輸送におけるディーゼルの継続的な依存により、世界平均を上回ると予想されています。インドのような国では、厳格な現地の排出ガス基準を満たすためにディーゼル技術のアップグレードに substantial な投資が行われています。毎年市場に参入する新車の膨大な量により、シェアが縮小しても substantial な絶対的なユニット販売を表す可能性があります。電気自動車の支配的な市場である中国でも、 substantial なディーゼル商用車セグメントが存在します。

<北米は、ディーゼルエンジンが優れた牽引能力と燃費効率を提供する大型ピックアップトラックおよび大型SUVに主に焦点を当てた、よりニッチなディーゼル車市場を表しています。北米におけるディーゼル乗用車のCAGRは、ガソリンエンジンの支配と電気自動車オプションの急速な拡大に影響されており、 modest です。しかし、商用車および専門トラックセグメントは、耐久性とパフォーマンスを強調するディーゼルに対する strong demand を維持しています。中東・アフリカおよび南米地域も、特に商用車市場セグメント、および堅牢なオフロードおよびユーティリティ車両で持続的な需要を示しています。これらの地域は、車両の堅牢性、長距離での燃費、およびさまざまな燃料品質での運用能力を優先することがよくあります。それらのCAGRは、経済開発と輸送および物流セクターの拡大によって牽引され、アジア太平洋地域よりも低いものの、プラスになると予想されています。全体として、ヨーロッパは新しいディーゼル乗用車にとって成熟した縮小市場を表していますが、アジア太平洋地域およびその他の新興地域は、特に商用車および大型用途で需要を燃料供給し続けています。世界のディーゼル車市場の貿易力学は複雑であり、地域的な製造能力、消費パターン、および進化する貿易政策に大きく影響されています。伝統的に主要な輸出国には、ドイツ、フランス、日本が含まれており、それらは高度な自動車製造市場基盤と技術的専門知識を活用して世界中の市場に供給しています。特にドイツは、プレミアムディーゼル乗用車および自動車エンジン市場や燃料噴射システム市場などのコンポーネントの substantial な輸出国でした。輸入国は通常世界中に広がっており、開発途上経済は歴史的に乗用車と商用車の両方のディーゼル車を輸入に依存しており、英国やイタリアのような成熟した市場は、大陸ヨーロッパから substantial な量のディーゼル車を輸入していました。

ヨーロッパと北米(特定のプレミアムおよび大型モデル)、ヨーロッパ内、およびアジアからさまざまなグローバルデスティネーションへの主要な貿易回廊が存在します。例えば、現代のような韓国のメーカーやトヨタのような日本のプレーヤーは、アジア太平洋、アフリカ、ラテンアメリカにディーゼルSUVやピックアップトラックを輸出しています。しかし、最近の地政学的な変動と貿易政策は、 notable な複雑さをもたらしました。例えば、ブレグジットの影響により、英国とEU間の通関検査と管理上の負担が増加しており、新品および中古のディーゼル車の貿易フローに微妙に影響を与え、輸出入コストを増加させ、国境を越えた数量を減少させる可能性があります。

さらに、米国と中国間の貿易緊張の高まりは、主に他のセクターに影響を与えていますが、ディーゼル車用コンポーネントを含む、より広範な自動車製造市場に波及効果をもたらしています。ディーゼル車への直接的な関税は、他の商品ほど顕著ではありませんが、排出ガス制御システム市場に影響を与えるもののような、部品および原材料のグローバルサプライチェーンへのいかなる混乱も、世界中のメーカーの生産コストを増加させる可能性があります。特定の関税または非関税障壁、しばしばより厳格な型式認証基準または国内コンテンツ要件の形をとるものは、特定の市場への輸入ディーゼル車の参入を significantly 妨げ、国内生産を優先する可能性があります。これらの措置は、グローバル市場を効果的に断片化し、メーカーに国内生産を強制するか、特定のセグメントから撤退させる可能性があり、投資決定と特定のディーゼル車モデルのグローバルな利用可能性に影響を与えます。

ディーゼル車市場における顧客セグメンテーションは、主に個人所有者、フリートオペレーター、および専門的な商用エンドユーザーに分けられます。乗用車市場、特にヨーロッパで歴史的に prevalent であった個人所有者は、燃費効率、高走行距離での低ランニングコスト、および牽引またはダイナミックな運転のための強力なトルクを優先していました。彼らの購入基準には、ブランドの評判、車両のパフォーマンス、および5年間の総所有コスト(TCO)が含まれることがよくありました。しかし、このセグメントは最近のサイクルで notable なシフトを経験しており、環境への懸念の高まり、一部の地域でのディーゼル燃料価格の上昇、そして電気自動車市場とハイブリッド車市場の攻撃的なマーケティングが、新しいディーゼル乗用車の購入の減少につながっています。エントリーレベルの価格帯では、先進的な排出ガス制御システム市場技術の追加コストが新しいディーゼル車を less attractive にするため、個人購入者の価格感応度が増加しています。

フリートオペレーターは、ディーゼル車市場にとって critical かつ increasingly resilient なセグメントを構成しています。このグループには、レンタカー会社、法人フリート、および商用車市場と小型商用車市場で車両を運用する物流会社が含まれます。彼らの購入基準は、TCO、信頼性、耐久性、および運用効率に heavily skewed しています。ディーゼルエンジンの優れた燃費効率と高トルク出力は、長距離輸送および重荷重用途にとって paramount であり、彼らのボトムラインに直接影響します。フリートの調達チャネルは通常、メーカーまたは大規模ディーラーとの直接交渉、しばしば一括購入契約を通じて行われます。このセグメントでの購買行動は、運用要件、残存価値、およびサービスコストによって駆動されており、環境規制はフリート更新の決定にますます影響を与え、可能な場合にはよりクリーンなディーゼルまたは代替燃料への移行を推進しています。

建設会社、農業ビジネス、緊急サービスなどの専門的な商用エンドユーザーも、 substantial な顧客基盤を形成しています。これらのユーザーにとって、堅牢性、パワー、および困難な条件下で運用する能力が key です。彼らの購入決定は、美的要素よりも機能性と信頼性を優先し、しばしば専門的なタスクのために特定の構成を求めます。価格感応度は、車両がビジネスで果たす critical な運用上の役割とのバランスが取れています。すべてのセグメントの購入者の嗜好における最近のシフトには、車両の環境フットプリントに対する意識の高まりが含まれており、排出ガスデータへの調査の増加と最新の基準に準拠したモデルへの好意の増加につながっています。多くの先進市場で個人ディーゼル車購入者は減少していますが、商用および専門的なユースケースセグメントは、ディーゼルパワートレインの unique な属性の価値を継続しており、特にユーティリティおよび大型車両向けの自動車製造市場における持続的な需要を保証しています。

日本のディーゼル車市場は、世界的なトレンドとは異なり、乗用車セグメントでは非常に限定的であり、主に商用車、特にトラックやバスなどの大型車両に焦点を当てています。これは、日本の厳しい排出ガス規制、都市部でのディーゼル車に対する否定的な認識、そして電気自動車(EV)およびハイブリッド車(HV)への急速な移行が背景にあります。国内の主要自動車メーカー、例えばトヨタ自動車は、そのハイブリッド技術で世界をリードしており、ディーゼルエンジンの乗用車開発からはほぼ撤退しています。しかし、トヨタのランドクルーザーやハイラックスのような一部のSUVやピックアップトラックでは、その堅牢性と信頼性から、輸出市場向け、または国内の特定の商業用途でディーゼルエンジンが依然として採用されています。商用車部門においては、いすゞ自動車や三菱ふそうトラック・バス(ダイムラー・トラック傘下)のような企業が、長年の実績とインフラを活かし、ディーゼル技術の改良と効率化、排出ガス低減に注力しています。これらの企業は、日本の物流および輸送業界のニーズに応じた、信頼性が高く、燃費効率の良いディーゼルエンジンを提供し続けています。

日本の規制枠組みは、自動車の排出ガスを厳しく管理しており、最新の「ポスト新長期規制」などが適用されています。これらの規制は、ディーゼル車に対しても、NOx(窒素酸化物)やPM(粒子状物質)の排出量削減を義務付けており、高度な排気ガス浄化システム(DPF、SCRなど)の搭載が必須となっています。このため、ディーゼル車の開発・製造コストは上昇傾向にあります。消費者の行動パターンとしては、乗用車市場では環境意識の高さとEV/HVへの関心の高まりから、ディーゼル車への需要は極めて低いです。購入決定は、ブランドロイヤルティ、燃費、維持費、そして環境性能が考慮されます。商用車部門では、運用コスト(燃料効率、耐久性、メンテナンス)が最優先事項であり、ディーゼル車は依然としてその経済性から重宝されています。流通チャネルは、新車は主に正規ディーラーを通じて販売され、商用車は専門の販売店やフリート販売部門が中心となります。中古車市場では、比較的古いディーゼル乗用車が一部で流通していますが、その数は減少傾向にあります。市場規模に関する具体的な数値は入手困難ですが、乗用車市場でのディーゼル車のシェアはわずか数パーセントに過ぎず、商用車セグメントが市場を牽引していると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査アプローチは、堅牢な一次調査コンポーネントを重視しており、データ収集全体の約70-80%を占めています。「ディーゼル車(用途別)」市場の深く、最新かつニュアンスに富んだ理解を確保します。当社の一次調査戦略には、バーチャル会議と電話相談を組み合わせた、バリューチェーン全体にわたる主要な業界関係者との広範かつ詳細なインタビューが含まれます。

インタビュー対象企業の種類:

インタビュー対象ステークホルダー/役職:

これらの定性的および定量的インタビューは、指定された用途、エンジンタイプ、および地域全体にわたる市場トレンド、競争環境、技術的進歩、規制影響、および将来の見通しに関する独自の洞察を収集するために綿密に構造化されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発/戦略担当VP/ディレクター | 30% |

| 市場インテリジェンス/営業・マーケティング責任者 | 25% |

| シニアエンジニア/パワートレインスペシャリスト | 25% |

| フリートオペレーションマネージャー/購買担当責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車OEM(乗用車・商用車) | 35% |

| ディーゼルエンジンメーカー | 25% |

| 燃料噴射・排出ガスシステムサプライヤー | 20% |

| 自動車部品販売業者 | 10% |

| 業界専門家/コンサルタント | 10% |

一次調査を補完する二次調査は、手法の残りの20-30%を構成し、基本的な理解を確立し、一次調査の発見を検証します。このフェーズでは、広範で信頼性の高い公開されている情報源を活用して、包括的な市場の視点を構築します。

当社の手法では、独立した分析と独自の洞察を保証するために、他の市場調査ウェブサイトへのデータ依存を明確に回避し、データの完全性に関する最高水準を維持しています。

当社の市場規模と予測は、トップダウンとボトムアップの両方の方法論を厳密に組み合わせ、多層的なデータトライアンギュレーションによって強化されており、堅牢で信頼性の高い市場数値を保証します。

ボトムアップアプローチ: この手法は、詳細なデータポイントから市場規模を綿密に構築し、集計してセグメント固有および地域固有の推定値を確立します。

トップダウンアプローチ: この手法は、定義された地域全体の総自動車生産量または販売台数などのマクロレベルの市場データから開始し、ディーゼル車、用途、およびエンジンタイプの割合に基づいてそれらを分解します。これは、ボトムアップ推定値の重要な健全性チェックと検証を提供し、より広範な経済および業界トレンドとの整合性を確保します。

データトライアンギュレーション: すべての市場推定値は、集中的で多層的なトライアンギュレーションプロセスにかけられます。これには、一次インタビュー、多様な二次情報源、および当社の独自の需要モデルから導き出されたデータポイントの相互参照と調整が含まれます。この反復的な検証により、すべての市場セグメントおよび全体的なグローバル市場予測における一貫性、信頼性、および堅牢性が保証されます。

データ精度と分析の厳密性に関する最高水準を維持することは、当社のレポートの信頼性にとって最重要です。本レポートに示されているすべての市場数値について、推定データ精度レベル85-90%を保証します。

特にヨーロッパにおける環境規制は、ディーゼル車の排出ガスをますます制限しています。これにより、フォルクスワーゲンやダイムラーのようなメーカーは、よりクリーンな技術への投資や注力のシフトを余儀なくされ、2184億ドルと予測される市場に影響を与えています。

複雑なディーゼルエンジンの部品の調達には、特殊合金や素材のグローバルサプライチェーンの管理が含まれます。地政学的な要因や貿易政策は、これらの流れを混乱させ、フォードやヒュンダイのような企業の生産に影響を与え、市場全体の安定性に影響を与える可能性があります。

研究開発および製造施設への多額の資本投資が、主な参入障壁を構成しています。さらに、厳格な排出基準と、BMWやトヨタのような既存企業に対する確立されたブランドロイヤルティは、市場が4.1%のCAGRで成長しているにもかかわらず、新規参入を困難にしています。

市場は、アプリケーション別に「乗用車」と「商用車」に、エンジンタイプ別に「2.0L未満」、「2.0-3.0L」、「3.0L超」にセグメント化されています。特に2.0-3.0Lエンジンを使用する商用車は、重要な需要ドライバーとなっています。

厳格な排出規制、電気自動車への消費者の嗜好の変化、および変動する燃料価格は、重大な制約をもたらしています。これらの要因により、ルノーやGMのような主要企業はパワートレインの多様化を余儀なくされており、ディーゼル車の4.1%のCAGR予測を鈍化させる可能性があります。

環境への懸念と代替品の魅力の高まりにより、消費者の嗜好は徐々にディーゼル車から離れています。この傾向は、商用車のニーズによって2184億ドルの市場規模が予測されているにもかかわらず、特にヨーロッパのような地域での販売に影響を与えています。