1. 国内航空市場の主な成長ドライバーは何ですか?

国内航空の成長は、主に都市化の進展、可処分所得の増加、地域間の旅行ルートの拡大によって牽引されています。新興経済国、特にアジア太平洋地域における経済発展は、乗客数と頻度を大幅に押し上げています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

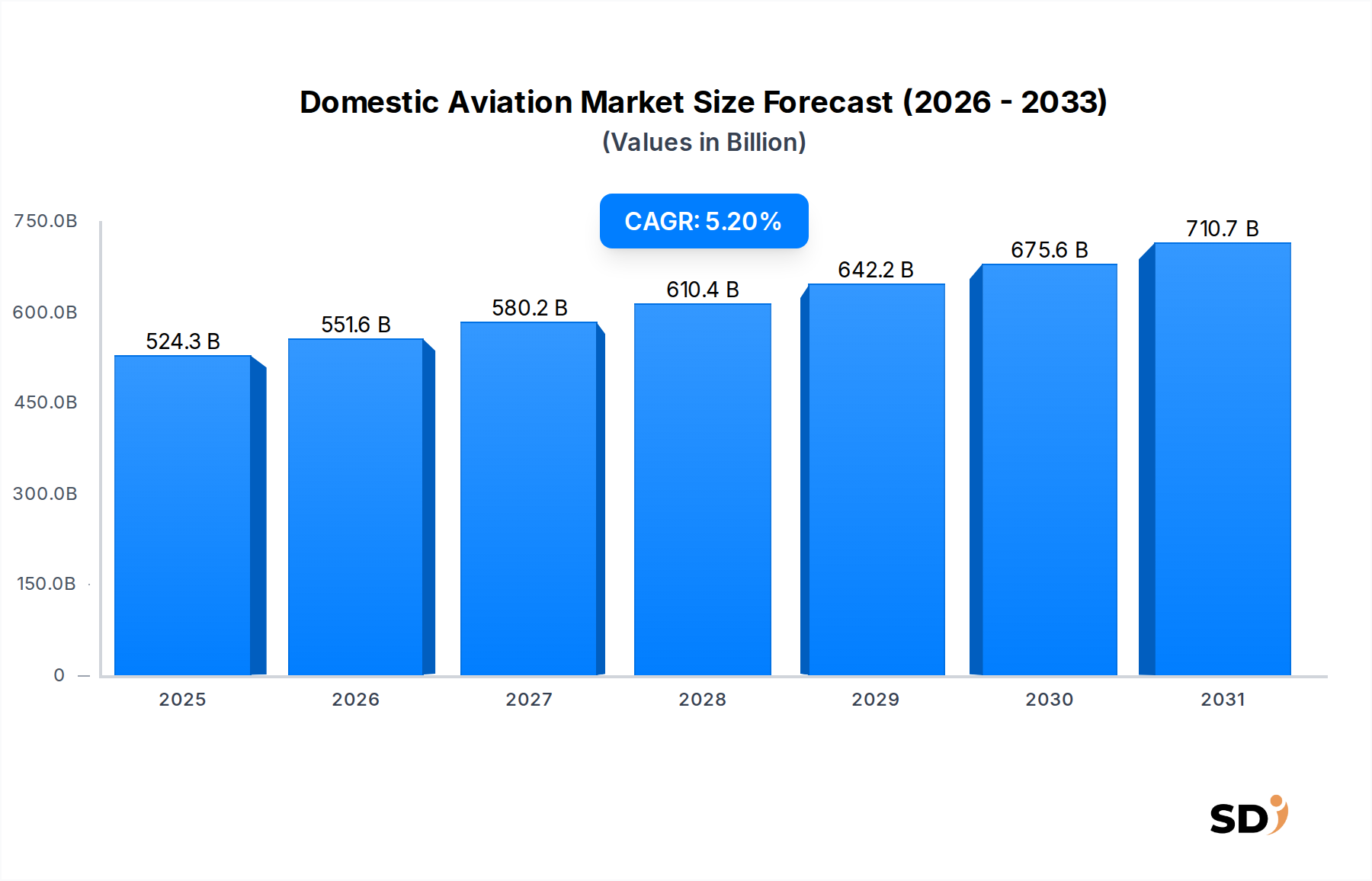

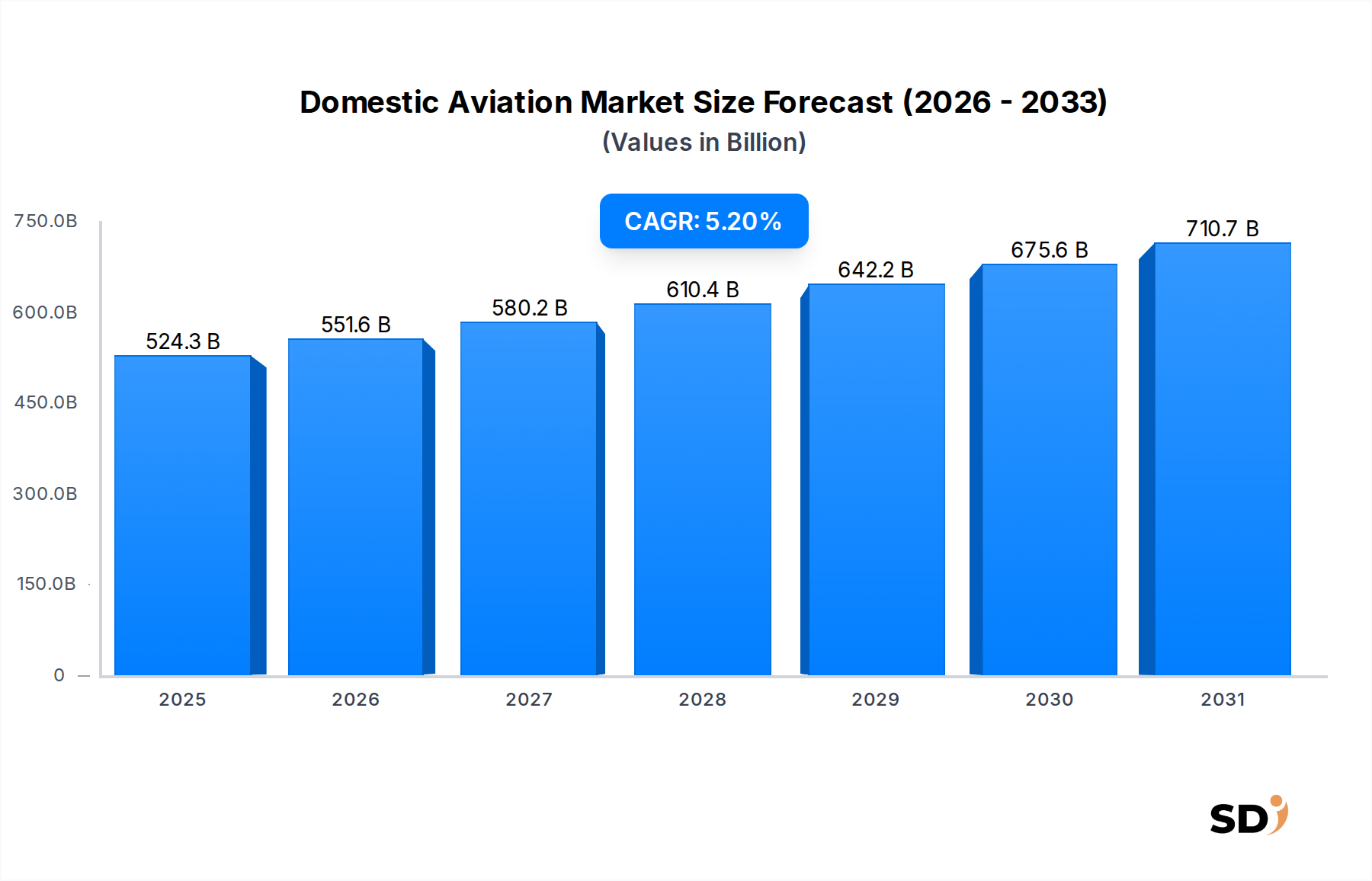

国内航空市場は、都市化の進展、可処分所得の増加、地方空港接続インフラへの継続的な投資に牽引され、堅調な拡大 poised です。2025年には5243億ドルと推定される市場規模は、予測期間中に5.2%という魅力的な年平均成長率(CAGR)を示し、2033年には約7880億ドルに達すると予測されています。この成長軌道は、いくつかの重要な需要ドライバーに支えられています。新興経済国における中間層の拡大は、航空旅行への意欲を高め、レジャーおよびビジネス旅行市場セグメントの両方を後押ししています。二級・三級都市への接続性向上を目指す政府のイニシアチブは、新たな路線を開拓し、国内の旅客数を増加させています。さらに、航空機設計、燃費効率、デジタルサービスにおける継続的な技術進歩は、運用コストの削減と乗客体験の向上に貢献し、航空旅行をより身近で魅力的なものにしています。より広範な商業航空市場は、これらのダイナミクスから主要な恩恵を受けており、その成長の相当部分は国内事業から生じています。変動しやすい燃料価格や厳格な環境規制といった課題は、持続可能な航空燃料(SAF)市場の採用や、より燃費効率の高い商業航空機市場のフリート開発といった持続可能なソリューションへの戦略的転換を必要としています。これらの逆風にもかかわらず、国内航空旅行の基本的なドライバーは依然として強く、ネットワークカバレッジとサービス提供における継続的な拡大とイノベーションを約束しています。

「商業」用途セグメントは、国内航空市場において疑いなく支配的であり、収益と旅客数の大部分を占めています。このセグメントは、商業航空会社が一般消費者に提供する定期旅客便および貨物便を対象としています。その優位性は、いくつかの要因の直接的な結果です。レジャーとビジネスの両目的での旅客移動の莫大な量、主要都市圏と地方ハブを結ぶ広範なネットワークカバレッジ、そして経済活動と観光を促進する上での重要な役割です。アメリカン・エアライン、カンタス、全日本空輸、スパイスジェットなどの航空会社は、このセグメントの中核的な事業を体現しており、年間数百万人の乗客を輸送するために広大なフリートを運用しています。航空旅行のアクセシビリティの向上と、格安航空会社の蔓延が、この用途分野での一貫した需要成長を牽引し、フライトを民主化しています。プライベートジェットはニッチな富裕層市場を対象とし、政府用途は主に公式、軍事、または特別目的のフライトに関連していますが、商業セグメントの規模や経済的影響には及びません。商業航空市場は、特にアジア太平洋地域における都市化のトレンドから恩恵を受け、拡大を続けており、新しい空港や路線が、急増する需要に対応するために一貫して開発されています。このセグメントは激しい競争によって特徴付けられており、価格戦略、付帯サービス、運用効率における継続的なイノベーションにつながっています。主要プレイヤー間の統合は繰り返し見られるテーマですが、新規参入者や地域航空会社もダイナミックな状況に貢献しており、国内旅行者の多様なニーズを満たすためのサービスの一貫した成長と継続的な進化を確保しています。

国内航空市場は、いくつかの強力なドライバーによって推進されていますが、同時に重大な制約にも直面しています。主要なドライバーは、多くの経済圏における中間層の可処分所得の増加です。例えば、発展途上国では、裁量支出の年率5〜7%の増加が、消費者が地上交通からより時間効率の高い航空オプションに移行するにつれて、国内航空旅行需要の10〜15%の増加に直接相関することがよくあります。この傾向は、ビジネス旅行市場とレジャーセグメントを直接後押しします。もう一つの重要なドライバーは、政府による地方接続性への投資です。インドのUDANスキームのような、未サービスまたはサービス不足の空港への空路接続を改善することを目的としたプログラムは、地方路線の頻度を20〜30%増加させ、これまで孤立していた地域での需要を刺激しました。さらに、航空交通管理システムの進歩と燃費効率の良い商業航空機設計は、運用コストの削減に貢献し、航空会社がより競争力のある運賃を提供できるようになり、それが対象市場を拡大します。シームレスなオンライン予約やチェックインのようなデジタル技術の統合は、乗客体験を合理化し、利用を促進します。

しかし、重大な課題がこの成長を抑制しています。燃料価格の変動は依然として重要な制約です。ジェット燃料は通常、航空会社の運用コストの25〜35%を占めており、突然の価格高騰は収益性に深刻な影響を与える可能性があり、2022年のエネルギー危機中に観察された通りです。厳格な環境規制と、炭素税や持続可能な航空燃料市場の開発を含む、脱炭素化への世界的な推進は、航空会社に追加のコストと運用上の複雑さを課しています。インフラの制約、特に主要ハブ空港では、拡大のボトルネックとなっています。スロットの制約、滑走路容量、ターミナル混雑は、特に北米やヨーロッパのような成熟した市場では、路線の拡大やフライトの頻度を制限する可能性があります。最後に、地政学的不安定さと経済低迷は、2020年以降の期間に観察されたように、旅行需要を急速に抑制する可能性があり、世界的な危機の発症段階では国内旅行の60〜70%の急激な減少が観察されました。

国内航空市場は、確立された国営航空会社と機敏な格安航空会社の混合によって特徴付けられており、すべて市場シェアを争っています。競争環境は、路線拡大、価格戦略、サービスイノベーションの影響を受け、激しくダイナミックです。

国内航空市場における最近の動向は、成長と持続可能性への二重の焦点と、戦略的な運用強化を強調しています。

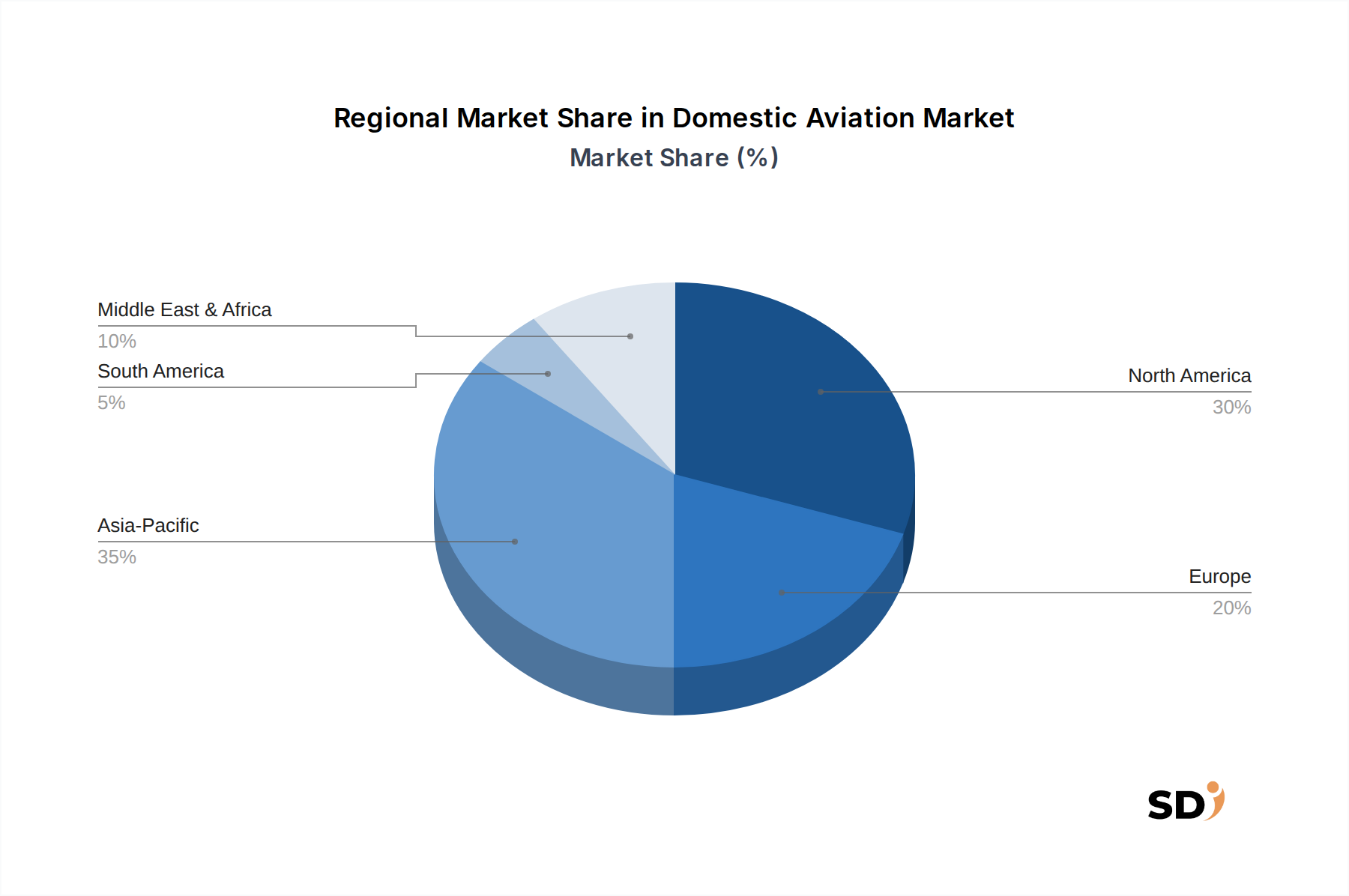

地域別の国内航空市場の分析は、経済開発、規制環境、消費者行動によって形作られた、明確な成長パターンと市場ダイナミクスを明らかにしています。特定の地域CAGRは提供されていませんが、一般的な傾向は主要な地理的地域間で significant な格差を示しています。

アジア太平洋地域は、国内航空市場で最も急速に成長している地域として際立っています。中間層の台頭、急速な都市化、インフラへの多額の政府投資に牽引され、中国、インド、インドネシアなどの国々は、国内航空旅行で前例のない成長を遂げています。この地域は、高い人口密度と可処分所得の増加から恩恵を受けており、より広範な人口層にとって航空旅行がより身近になっています。これにより、商業航空市場で substantial な拡大が見られ、旺盛な需要を満たすために新しい航空会社と路線が絶えず出現しています。

北米は、広範な航空旅行ネットワークと高いフライト頻度を特徴とする、最大かつ最も成熟した国内航空市場を代表しています。特に米国は、ビジネス旅行市場とレジャー目的の両方で、国内航空旅行の文化が深く根付いています。ここでは成長は安定していますが、より穏やかであり、主にフリートの近代化、技術アップグレード、およびまったく新しい地域へのネットワーク拡大ではなく、既存の路線の最適化によって推進されています。アメリカン・エアラインのような主要キャリアの存在は、堅調な競争と高いサービス基準を保証します。

ヨーロッパも、国内航空市場が成熟しており、国内および短距離の国境内フライトに焦点を当てています。この地域は洗練された航空インフラを誇っていますが、成長は高速鉄道との競争、環境規制、経済変動によって抑制されています。しかし、特にビジネス旅行者や観光客からの効率的な国内航空接続への一貫した需要があります。

中東・アフリカは、多様な国内航空景観を持つ地域を代表しています。中東は、その主要な国際ハブ運航(例:カタール航空、エミレーツ)と比較して国内便の量では小さいですが、経済の多様化と観光によって牽引される成長を示しています。アフリカは、 immense な未開拓の可能性を提供していますが、インフラ、規制の断片化、経済的安定性といった課題に直面しており、より初期段階であるが進化する国内航空市場につながっています。

南米は、特にブラジルやアルゼンチンなどの大経済圏で、国内航空旅行が広大な距離をカバーする上で crucial であるため、力強い成長の可能性を示しています。この地域では、空港インフラへの投資の増加と格安航空会社の台頭が見られ、航空旅行をより身近で競争力のあるものにしています。

国内航空市場は、ますます厳格な持続可能性とESG(環境、社会、ガバナンス)の圧力にさらされており、運用戦略と投資優先順位を根本的に再形成しています。ICAOの国際航空のための炭素オフセット・削減スキーム(CORSIA)やさまざまな国のネットゼロ目標のような環境規制は、航空会社に二酸化炭素排出量を大幅に削減することを義務付けています。この規制上の推進は、持続可能な航空燃料市場(SAF)の加速された開発と採用の主要な触媒であり、脱炭素化への significant な道筋を提供しています。航空会社は現在、野心的な目標を設定しており、多くの企業が2030年または2050年までに燃料ミックスにSAFを substantial な割合で使用することを約束しています。圧力はバリューチェーン全体に及び、航空機MRO市場に環境に優しい慣行を採用させ、新しい商業航空機市場の設計と調達に、燃費効率と排出量削減を優先させるよう影響を与えています。

循環型経済の義務も勢いを増しており、航空会社に廃棄物生成の削減、客室材料のリサイクル率の向上、航空機部品のライフサイクル管理の探求を奨励しています。ESG投資家の基準は pivotal な役割を果たしており、機関投資家は航空会社の環境パフォーマンス、社会的不平等への取り組み、企業統治構造をますます精査しています。堅牢なESGフレームワークを持つ企業は、しばしばより有利な資金調達とより良い市場評価を引き付けます。これには、排出量、多様性、労働慣行、サプライチェーン倫理に関する透明性のある報告が必要となります。したがって、製品開発は、先進的な航空宇宙複合材料市場を組み込んだ、より軽量で空気力学的な設計、および短距離国内路線向けの電気および水素推進システムの探求と並んで、より効率的な航空機エンジン市場の開発に向けられています。これらの圧力は、単なるコンプライアンスの負担ではなく、国内航空市場内でのイノベーションと競争上の差別化を推進する戦略的必須事項です。

国内航空市場の運用継続性と成長は、複雑なグローバルサプライチェーンと主要原材料の動態と密接に結びついています。上流の依存関係は集中しており、主に少数の主要な商業航空機市場メーカー(例:エアバス、ボーイング)とそのそれぞれのエンジンサプライヤー(例:GEエアロスペース、ロールス・ロイス、プラット&ホイットニー)に依存しています。この集中は固有の調達リスクを生み出しており、いずれかの主要サプライヤーでの混乱は業界全体に波及し、航空機の納入スケジュールやMRO部品の入手可能性に影響を与える可能性があります。例えば、2020年以降のパンデミックのような世界的な出来事は、新しい航空機の納入を12〜18ヶ月遅延させ、国内航空会社のフリート近代化計画に影響を与えました。

主要投入物の価格変動は、永続的な課題となっています。ジェット燃料は運用コストに直接影響しますが、アルミニウム、チタン、さまざまな航空宇宙複合材料(例:炭素繊維プリプレグ)などの原材料のコストは、世界の商品価格、地政学的な緊張、貿易政策により significant に変動する可能性があります。例えば、高応力航空機エンジン市場の部品や機体にとって重要なチタンは、主要生産者に影響を与える地政学的な要因により価格高騰が見られています。同様に、高度な航空電子機器市場システムの需要は、半導体不足によって影響を受け、航空機生産とメンテナンスの遅延につながる可能性があります。自然災害、労働争議、地政学的な紛争からのサプライチェーンの混乱は、スペアパーツのリードタイムを増加させ、航空機MRO市場のメンテナンスコストを押し上げ、最終的にフライトスケジュールと乗客体験に影響を与えることにより、歴史的にこの市場に影響を与えています。航空会社は、これらの固有のサプライチェーンの脆弱性に対する回復力を構築するために、サプライヤーベースを多様化し、ローカライズされた在庫戦略に投資することをますます進めています。

日本の国内航空市場は、成熟しており、経済の安定性と技術革新への強い志向によって特徴づけられています。航空市場全体の規模は、世界経済の動向と直接的に連動しており、日本経済の長期的な低インフレ、高齢化、および輸出主導型成長といった特徴が、市場の成長率に影響を与えています。市場規模は、一般的に欧米諸国と比較して限定的ですが、国内の移動手段としての航空機の重要性は、特に地方と主要都市を結ぶ路線で高まっています。国内の主要航空会社としては、全日本空輸(ANA)と日本航空(JAL)が圧倒的なシェアを占めており、両社とも高品質なサービスと効率的な運航で知られています。また、スターフライヤーやソラシドエアなどの国内LCC(格安航空会社)も、一部の路線で競争を促進し、より幅広い層の利用を可能にしています。これらの企業は、日本の航空市場において、地域社会への接続性維持、経済活動の活性化、国内観光の促進という重要な役割を担っています。

日本の航空市場における規制および基準フレームワークは、厳格で包括的です。国土交通省航空局が、航空法の基準に基づき、航空機の安全性、運航、および乗員資格などを監督しています。また、環境面では、国際的な基準に準拠しつつ、持続可能な航空燃料(SAF)の導入や、CO2排出量削減に向けた取り組みが徐々に進められています。これらは、市場の持続可能性を確保し、国際的な航空業界の動向に対応するために不可欠です。流通チャネルに関しては、航空会社のウェブサイト、オンライン旅行代理店(OTA)、および従来の旅行代理店が主要な経路となっています。日本の消費者は、価格、利便性、および信頼性を重視する傾向があります。特に、団体旅行やインセンティブ旅行においては、旅行代理店を通じたパッケージツアーの利用も根強く残っています。また、近年では、スマートフォンアプリを利用した航空券の予約や管理が一般的になりつつあります。消費行動の面では、静かで快適な旅、そして高水準の顧客サービスが期待される傾向があり、これがANAやJALのようなフルサービスキャリアの強みとなっています。一方で、LCCは価格競争力を武器に、短期旅行やコスト意識の高い旅行者層にアピールしています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成し、研究全体の約75〜80%を占めます。この堅牢なアプローチにより、世界中の業界関係者から直接、リアルタイムの洞察と定性データが確実に含まれるようになります。当社の方法論では、主要なステークホルダーとの詳細なインタビューと構造化されたアンケートを通じて、彼らの専門知識を活用して二次的な調査結果を検証し、新たなトレンドを特定し、競争環境を理解します。

主要な一次調査の参加者には以下が含まれます。

インタビューは、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)を含む、定義されたすべての地域で実施されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP、フリート管理・調達 | 30% |

| 最高執行責任者(COO) | 25% |

| 事業開発部長 | 25% |

| 航空交通管制システムディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 主要国内商業航空会社 | 30% |

| 地域・プライベートジェットチャーター運航会社 | 25% |

| 国内航空機・部品メーカー | 20% |

| 航空機整備・修理・オーバーホール(MRO)サービスプロバイダー | 15% |

| 国内空港当局/運営者 | 10% |

一次調査を補完するものとして、二次調査は当社の全体的な方法論の20〜25%を構成します。この段階では、信頼できる公開されている情報源から広範なデータを収集し、市場の基本的な理解を確立し、一次調査の洞察を相互参照します。当社のアナリストは、以下から細心の注意を払って情報を抽出します。

.Govおよび.orgドメインからの公式レポート、経済調査、航空統計。この市場にとって重要な特定の業界団体および規制機関には、以下が含まれます。

当社の調査結果の完全性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けています。この段階には、包括的な競争環境分析を提供するために、グローバルおよび地域の基準に対する厳格な業界ベンチマーキングも含まれます。

当社の市場推定方法論は、トップダウンとボトムアップ分析の二重アプローチを採用しており、正確性と信頼性を確保するために複数のデータレベルで厳密に三角測量されています。市場規模は、マクロ経済指標と全体的な航空業界のトレンドを活用したトップダウンアプローチを使用して最初に推定されます。その後、特定の市場セグメントからのデータを集計した詳細なボトムアップ分析によって、綿密に検証および精緻化されます。

ボトムアップ市場規模の計算に使用される主要な指標および変数は次のとおりです。

2026年から2034年までの予測は、過去の市場トレンドを分析し、特定された市場ドライバーと制約の影響を評価し、主要な変数の予測を組み込むことによって開発されます。この包括的なアプローチにより、用途、航空機の種類、および指定されたすべての地理的地域による正確なセグメンテーションが可能になります。

データ整合性へのコミットメントは最優先事項です。報告されたすべての数値について、推定データ精度レベル85〜90%を保証します。すべてのデータポイントは、以下を含む厳格な多段階検証プロセスを経ています。

さらに、当社のレポートは動的なドキュメントです。すべてのデータと分析は、購入日まで継続的に更新されており、クライアントが最も最新で関連性の高い市場インテリジェンスを入手できるようにします。この継続的な更新メカニズムにより、当社の推定値が最新の市場ダイナミクスと新たな業界の発展を反映していることが保証されます。

国内航空の成長は、主に都市化の進展、可処分所得の増加、地域間の旅行ルートの拡大によって牽引されています。新興経済国、特にアジア太平洋地域における経済発展は、乗客数と頻度を大幅に押し上げています。

国内航空への投資は、運航効率向上のための艦隊近代化、インフラアップグレード、テクノロジー統合に焦点を当てています。アメリカン航空やカンタス航空などの主要航空会社は、乗客体験の向上と環境負荷の低減のために、新しい航空機とデジタルソリューションに投資しています。

パンデミック後の回復では、レジャー旅行やVFR(友人や親戚の訪問)旅行が力強く回復しましたが、一部の地域ではビジネス旅行は遅れています。航空会社は、ハイブリッドワークモデルや国内観光需要の増加に対応するために戦略を調整し、柔軟性と強化された衛生プロトコルを重視しています。

主要なサプライチェーンの考慮事項には、航空機部品の調達、メンテナンス、修理、オーバーホール(MRO)サービス、持続可能な航空燃料(SAF)の調達が含まれます。地政学的な要因や原材料の入手可能性は、航空会社の生産リードタイムと運航コストに影響を与えます。

国内航空で需要を牽引する主要なエンドユーザーセグメントは、商業(旅客および貨物)、政府、およびプライベートセクターです。商業航空は、ビジネス旅行とレジャー旅行の両方によって牽引され、優勢であり、政府およびプライベートチャーターは、特殊で高価値のセグメントを表します。

国内航空市場は2025年に5,243億ドルと評価されました。2033年までの複合年間成長率(CAGR)は5.2%で成長すると予測されています。この成長は、乗客数の増加とルート開発によって促進される持続的な拡大を示しています。