1. コーナーレーダーセンサー市場をリードする企業はどこですか?

コーナーレーダーセンサーの競争環境には、デンソー、ヘラ、イノヴィズ、ノベリック、TIなどの主要企業が含まれます。これらの企業は、自動車分野での製品開発と市場拡大に積極的に取り組み、さまざまなアプリケーションにおけるイノベーションと採用を推進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コーナーレーダーセンサー

コーナーレーダーセンサーResearch Analyst

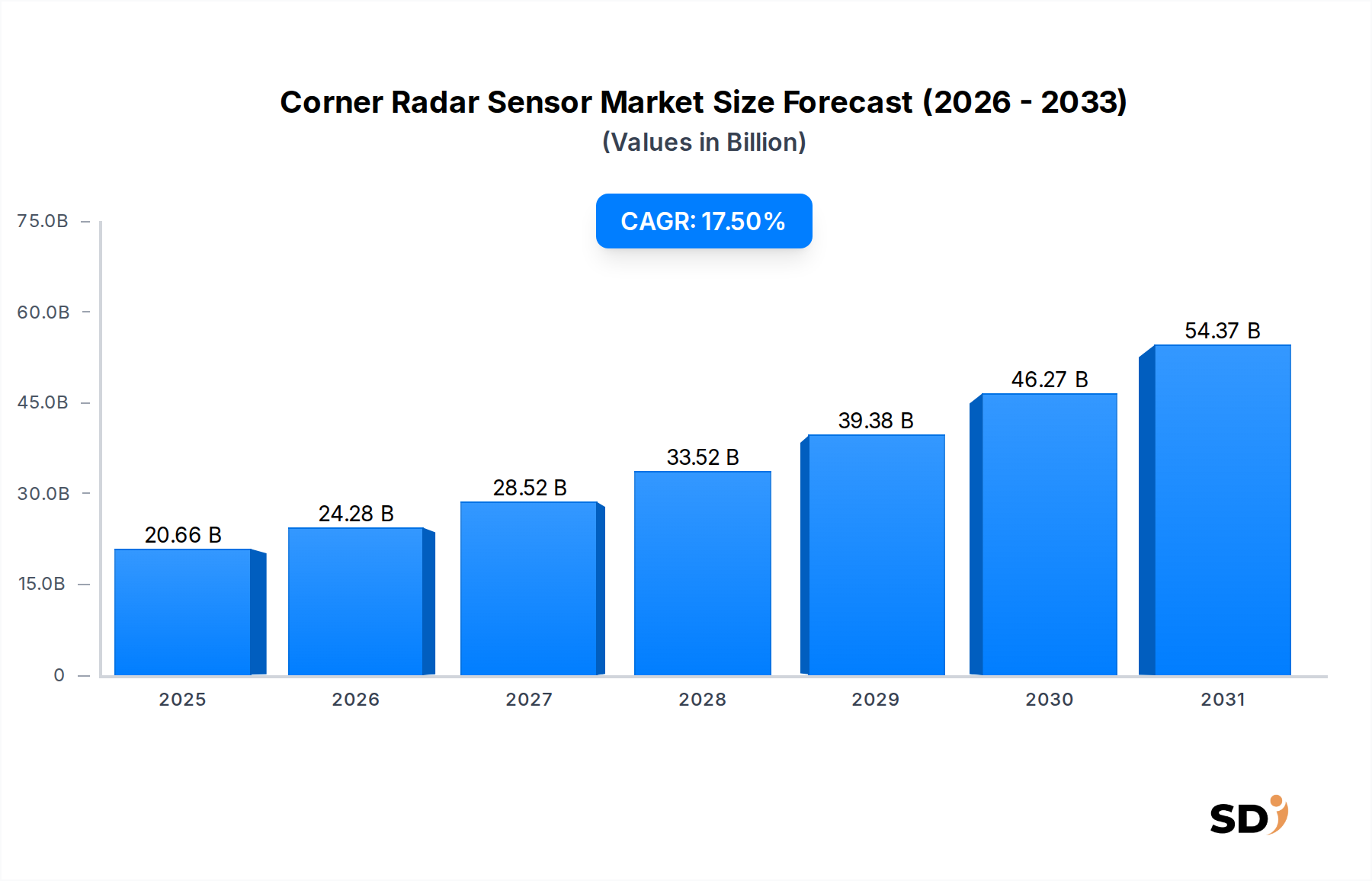

グローバルコーナレーダーセンサー市場は、先進運転支援システム(ADAS)の採用加速と自動運転機能への推進によって、力強い拡大を経験しています。2023年には206.6億ドルと評価され、市場は予測期間中に17.5%という印象的な年平均成長率(CAGR)で成長すると予測されています。この顕著な成長軌道は、車両の安全性、状況認識を高め、最終的には完全自動運転車への道を開く上で、コーナレーダーセンサーが果たす重要な役割を強調しています。主要な需要ドライバーには、これらのセンサーに大きく依存するブラインドスポット検出(BSD)やリアクロス・トラフィック・アラート(RCTA)のような機能を義務付ける、厳格なグローバル安全規制が含まれます。電気自動車市場の隆盛も大きく貢献しています。EVは、そのプレミアムなポジショニングを正当化し、高度な機能を実現するために、包括的なセンサー・スイートを統合することが多いためです。さらに、レーダー技術における継続的な革新のペースは、より小型化、高解像度化、低コスト化につながり、より広範な車両セグメントへの応用を拡大しています。ADASセンサー市場およびより広範な自動運転市場は、これらのセンサーが環境認識に不可欠なデータを提供し、カメラやライダーのような他のセンサーモダリティを補完するため、コーナレーダーソリューションの拡大と密接に関連しています。車両の安全性に関する消費者の意識の高まりや、自動車OEMによる差別化された、技術的にリッチなモデルを提供する競争的な推進力といったマクロ的な追い風は、市場の需要をさらに押し上げています。コーナレーダーセンサー市場の将来展望は、コーナレーダーのデータがカメラセンサー市場やライダーセンサー市場の技術からの情報とシームレスに統合され、より堅牢で冗長な認識システムを構築する、強化されたセンサーフュージョン・アーキテクチャへと向かっています。この統合は、より高いレベルの自動化を達成し、誤検出を軽減し、多様な走行条件下での信頼性の高いパフォーマンスを確保するために不可欠です。ソフトウェア定義型車両が標準となるにつれて、コーナレーダーセンサーを含む、洗練された信頼性の高いセンサーハードウェアの需要は激化すると予想され、将来の自動車の景観におけるそれらの不可欠な地位を確固たるものにするでしょう。処理能力とAIアルゴリズムの継続的な進化は、これらのセンサーに新しい可能性を解き放ち、従来の安全機能を超えて、予知保全や高度な乗員監視へと応用範囲を広げるでしょう。

モーション検出のアプリケーションセグメントは、自動車の安全性と利便性における重要な機能の基盤的な役割から、コーナレーダーセンサー市場において圧倒的な支配力を示しています。心拍検出のような他のアプリケーションは、新興のニッチな可能性を表していますが、モーション検出は、グローバルな車両フリート全体でのコーナレーダーセンサーの広範な統合を支えています。この支配力は、ブラインドスポットモニタリング(BSM)、レーンチェンジアシスト(LCA)、リアクロス・トラフィック・アラート(RCTA)、および駐車支援システムのような機能にとって、モーション検出が不可欠であることに起因しています。これらの機能は、一般的な事故シナリオに直接対処するため、消費者と規制当局の両方から高く評価されています。先進運転支援システム市場は、正確で信頼性の高いモーション検出に大きく依存しています。これらのシステムは、車両の周囲の他の道路利用者、障害物、および潜在的な衝突の脅威を継続的に監視するためです。24 GHz(短距離)および77/79 GHz(中長距離)帯で動作するコーナレーダーセンサーは、車両の直近にある物体を検出するのに最適な位置にあり、光や天候条件に関係なく、光学センサーに対する重要な利点である堅牢なパフォーマンスを提供します。このセグメントの主要プレイヤーには、デンソー、ヘラ、TIなどが含まれ、正確なモーション追跡、速度推定、および物体分類に最適化された洗練されたアルゴリズムとハードウェアの開発に多額の投資を行っています。彼らの努力は、車両アーキテクチャにシームレスに統合できる小型化され、コスト効率の高いモジュールにつながっています。自動車レーダー市場の継続的な進化は、範囲、方位角、および速度に加えて高度情報を提供する4Dイメージングレーダーの高解像度化への移行を見てきました。この技術的飛躍により、さまざまな物体(例:歩行者、自転車、車両)のより正確な識別と、近接したターゲットの分離の向上が可能になります。エントリーレベルおよびミッドレンジ車両でもADAS機能が標準装備として広く採用されていることが、モーション検出アプリケーションの対象市場を大幅に拡大しました。さらに、L2+およびL3自動運転への推進は、堅牢な環境認識と冗長性を確保するために、さらに高い密度と精度のモーション検出センサーを必要とします。このセグメントのシェアは、統合によるのではなく、商用車や公共交通機関のような新しい車両タイプへの多様化、およびより高度な自動運転レベルに必要とされる、ますます洗練された検出機能の導入を通じて、その成長軌道を継続すると予想されます。混雑した都市環境や複雑な操縦における堅牢なモーション検出に特化した短距離レーダー市場ソリューションの需要は、これらの進歩と歩調を合わせて拡大し続けるでしょう。

コーナレーダーセンサー市場は、規制、技術、および消費者主導の要因の収束によって推進されています。主要な触媒は、自動車安全規制の厳格化の増加です。ユーロNCAPのような組織は、ブラインドスポット検出(BSD)やリアクロス・トラフィック・アラート(RCTA)のようなADAS機能を安全評価に段階的に組み込んでおり、メーカーにこれらのシステムの統合を奨励しています。例えば、大型車両にBSDシステムを義務付けるUNECE R151規制は、コーナレーダーセンサーの需要に直接影響を与え、商用フリート全体での装着率の大幅な向上につながっています。この規制による推進は、メーカーがレーダーベースのソリューションを採用するための、明確で定量化可能な義務を提供します。もう一つの重要なドライバーは、ADASおよび自動運転機能への需要の増大です。消費者が安全性と利便性をますます重視するにつれて、アダプティブクルーズコントロール、レーンキープアシスト、自動駐車のような機能は、高級オプションから期待される機能へと移行しました。横方向ガイダンスと障害物検出にコーナレーダーセンサーを多用するレベル2(L2)自動運転機能の普及率は、欧州や北米のような主要地域の新車販売において、推定20%の前年比増加を見ています。このトレンドは、ADASセンサー市場、ひいてはコーナレーダーセンサー市場の拡大に直接貢献しています。自動運転市場における継続的な開発も、堅牢で冗長なセンサーアレイを必要としており、コーナレーダーは周囲の車両の動きを検証し、正確な車線位置を維持する上で重要な役割を果たしています。さらに、レーダーの小型化と性能向上における技術的進歩が、市場を加速させる重要な要因となっています。77/79 GHz FMCWレーダーソリューションのようなレーダーチップセットの革新により、範囲、速度、および到来角をより精密に同時に測定できる、よりコンパクトで高解像度のセンサーが実現しました。これらの進歩により、物体の識別が向上し、誤検出が削減され、限られた車両スペースへの統合のためにコーナレーダーがより魅力的なものになりました。これらの高度なモジュールのコスト効率は、過去5年間で約15〜20%改善されており、さまざまな車両セグメントでのより広範な採用が容易になっています。最後に、電気自動車市場の急速な成長は、注目すべきドライバーです。EVは、しばしば技術先進的な車両として位置づけられ、通常、高度な運転支援機能に対応し、より高い価格設定を正当化するために、複数のレーダーセンサーを含む包括的なセンサー・スイートを備えています。EV販売の25%の年間成長率という予測は、洗練されたセンサーハードウェアへの需要の増加に直接つながり、コーナレーダーセンサーの市場での地位を確固たるものにしています。

コーナレーダーセンサー市場は、確立された自動車ティア1サプライヤー、専門的なレーダー技術企業、および半導体大手が登場する競争的な環境が特徴です。企業は、市場シェアを獲得するために、センサー解像度、小型化、および統合能力の向上に戦略的に焦点を当てています。

コーナレーダーセンサー市場は、センサー技術における継続的な革新、戦略的提携、および応用範囲の拡大によって特徴づけられるダイナミックな市場です。これらの開発は、安全性、自動化レベル、および市場成長の向上のための業界の推進力を強調しています。

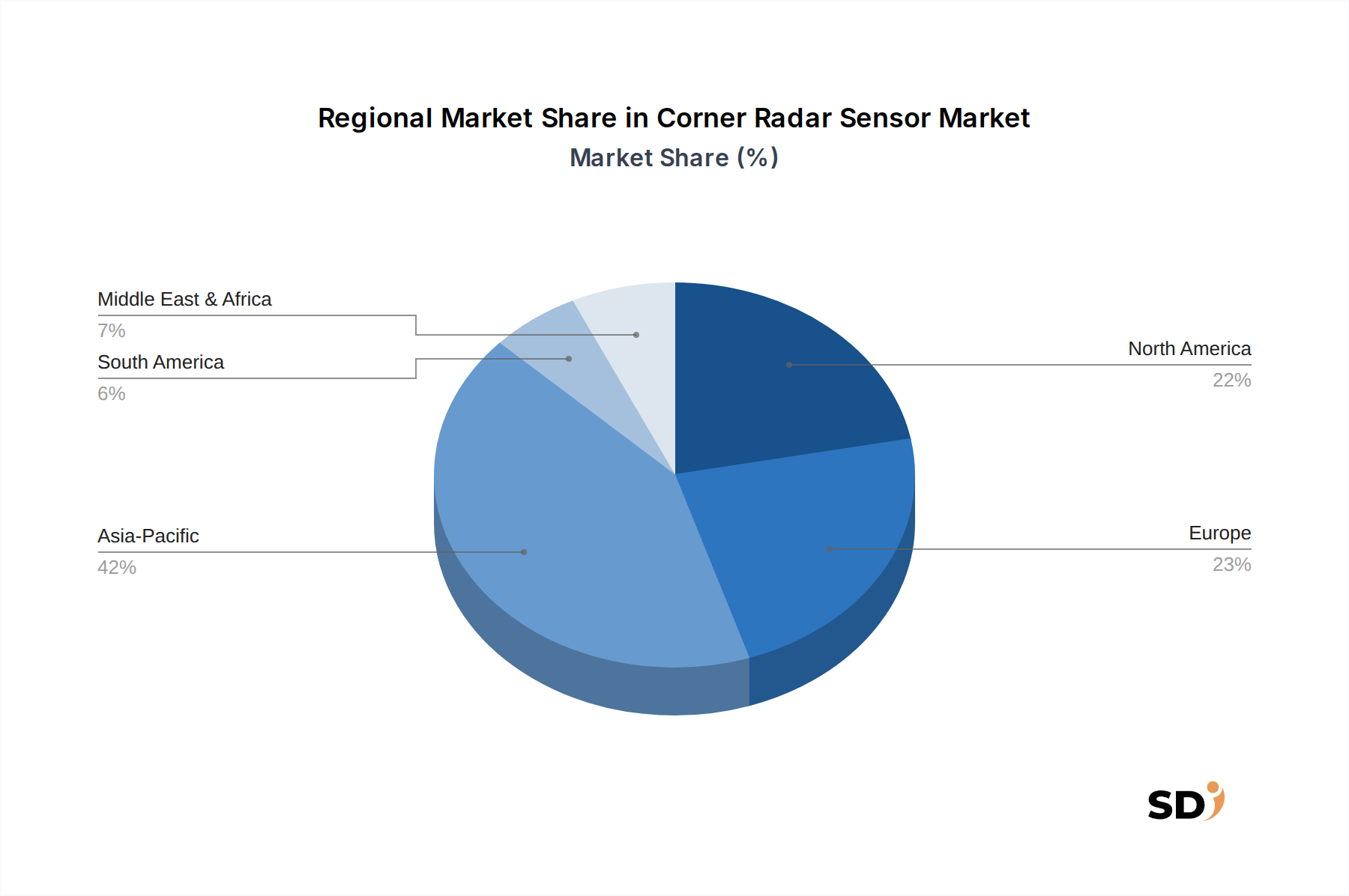

グローバルコーナレーダーセンサー市場は、地理的地域ごとに異なる成長軌道と市場成熟度を示しており、規制、ADASの消費者採用率、および自動車製造ハブの存在に影響されています。市場の拡大に貢献する主要地域には、アジア太平洋、欧州、北米、および中東・アフリカが含まれます。

アジア太平洋は現在、コーナレーダーセンサー市場で最も急速に成長している地域として際立っており、主に堅調な自動車生産、主流車両におけるADASの普及率の増加、および電動化とスマートモビリティイニシアチブに対する強力な政府支援によって牽引されています。中国、日本、韓国のような国々は、高度な安全機能の採用と自動運転の研究開発への巨額の投資をリードしています。特に中国は、巨大な電気自動車市場と野心的なスマートシティプロジェクトにより、重要な需要創出者となっています。この地域は、中間層の可処分所得の拡大に後押しされ、機能豊富な車両への需要の増加により、最も高いCAGRを登録すると予測されています。主要な需要ドライバーには、車両安全性のための有利な規制推進と、競争の激しい自動車製造環境が含まれます。カメラセンサー市場ソリューションとレーダーシステムの統合も、この地域の洗練されたADAS展開で顕著です。

欧州は、コーナレーダーセンサーの成熟した、しかし高価値な市場を表しています。この地域は、ユーロNCAPのような組織からの厳格な安全規制の恩恵を受けており、これらの組織は一貫して高度な安全機能の必須搭載を推進してきました。ドイツ、フランス、英国のような自動車OEMをリードする国々は、革新的なレーダー技術の早期採用者です。成長率は市場の飽和を考慮するとアジア太平洋よりもわずかに低いかもしれませんが、需要は安定しており、既存の車両フリートの継続的なアップグレードとL2+およびL3自動運転機能への推進によって強化されています。ここでは、道路の安全性と先進運転支援システムを重視する強力な規制枠組みが、主要な需要ドライバーです。

北米もコーナレーダーセンサー市場で substantial なシェアを占めており、車両の安全性に対する高い消費者意識と、主要な自動車研究開発センターの強力な存在を特徴としています。米国とカナダは、自動運転車のテストと展開に多額の投資を受けており、コーナレーダーを含む、大量の洗練されたセンサーシステムを必要としています。主要な需要ドライバーは、先進的な安全性と利便性機能に対する消費者の嗜好であり、自動運転技術へのテクノロジー企業やOEMからの多額の投資も含まれます。包括的なADASパッケージをしばしば組み込むSUVおよびライトトラックの堅調な市場も、地域需要にさらに貢献しています。

中東・アフリカは新興市場であり、コーナレーダーセンサー市場で着実な成長を遂げています。需要は、高級車販売の増加とスマートシティのためのインフラ開発により、GCC諸国(例:UAE、サウジアラビア)に主に集中しています。他の地域と比較してまだ初期段階ですが、可処分所得の増加と交通インフラの近代化に向けた政府のイニシアチブが、より小さな基盤からではあるものの、将来の採用を牽引すると予想されています。主要な需要ドライバーは、都市化のトレンドと、よりハイエンドな車両モデルの採用です。

グローバル自動車サプライチェーンの重要なコンポーネントであるコーナレーダーセンサー市場は、国際貿易の流れ、輸出動向、および関税構造によって大きく影響されます。専門的な製造と組み立ての複雑なネットワークは、しばしば複数の大陸にまたがり、複雑な貿易回廊を形成しています。

コーナレーダーセンサーとそのサブコンポーネントの主要な貿易回廊は、主にアジア(特に日本、韓国、中国)および欧州(ドイツ、フランス)から世界中 の組立工場へと流れています。これらの高度なセンサーモジュールの主要な輸出国は、通常、強力な自動車ティア1サプライヤーと高度な半導体製造能力を持つ国々です。ドイツ、日本、米国のような国々は、完成したレーダーセンサーモジュールまたは統合ADASシステムを輸出することが多いですが、韓国や台湾のような国々は、自動車半導体市場内で、特殊なレーダーチップセットとアンテナ基板の主要な輸出国です。主要な輸入国には、メキシコ(北米組立用)、東欧諸国(欧州組立用)、および中国(国内生産と外資系ブランド組立の両方)のような主要な自動車製造ハブが含まれます。

関税および非関税障壁は、近年、国境を越えたボリュームに明らかに影響を与えています。例えば、米中貿易緊張により、特定の電子部品や自動車部品に15〜25%の関税が課されており、これはレーダーセンサーまたはそのサブアセンブリの輸入コストに直接影響します。これにより、一部のメーカーは、関税の影響を軽減するために、地域化または製造拠点の多様化を優先するサプライチェーン戦略を再評価することを余儀なくされています。このような政策は、特定のレーダーモジュールの最終的なコストを5〜10%増加させる可能性があり、これはOEMの利益率を圧迫するか、最終消費者の車両価格の上昇につながります。複雑な認証プロセス(例:欧州のCEマーキング、米国のFCC)や、一部の開発途上市場での現地調達要件などの非関税障壁も、国境を越えた貿易に複雑さとコストの層を追加し、新製品導入のリードタイムを数週間から数ヶ月延長させます。自動車レーダー市場のグローバルな性質は、これらの貿易の複雑さをナビゲートすることを必要としており、国際貿易をより円滑にするために税関手続きの合理化と技術標準の調和に向けた継続的な努力が行われています。

コーナレーダーセンサー市場は、高度に専門化され、しばしば地理的に分散したサプライチェーンに依存しており、専門化の機会と固有のリスクの両方を提供しています。川上の依存関係と原材料のダイナミクスを理解することは、市場の安定性と将来の回復力を評価するために不可欠です。

川上の依存関係は、主に高度に専門化された電子部品に集中しています。主要な入力には、半導体ウェハー(多くの場合、シリコンまたは高周波アプリケーション向けのシリコンゲルマニウムのようなより高度な材料)、RFフロントエンドモジュール、デジタル信号プロセッサ(DSP)、マイクロコントローラユニット(MCU)、およびアンテナ基板が含まれます。自動車半導体市場はレーダーセンサー生産のバックボーンであり、TI、Infineon、NXPのような企業を重要なサプライヤーにしています。半導体製造の集約された性質により、世界に数少ない主要なファウンドリが存在するため、調達リスクは顕著です。地政学的な緊張、自然災害(例:台湾や日本でのファブに影響を与える地震)、またはパンデミック(2020〜2022年のCOVID-19パンデミックによるチップ不足のように)でさえ、これらの重要な部品の供給を深刻に妨げ、自動車産業の生産遅延につながる可能性があります。高度に専門化されたレーダー固有のICにおける単一ソース依存は、これらのリスクをさらに増幅させます。

主要な入力の価格変動も、もう一つの重要な要因です。ほとんどの半導体の基本的な原材料であるシリコンウェハーの価格は、エレクトロニクスに対する世界的な需要に基づいて変動する可能性があります。同様に、一部の高周波RFコンポーネントに使用されるガリウムヒ素(GaAs)や、レーダーアンテナのセラミック基板のような特殊材料は、採掘コスト、地政学的な要因、および供給の制限によって駆動される価格変動を経験する可能性があります。PCB(プリント回路基板)やその他の相互接続に使用される銅のコストも、全体的な製造費用に影響します。最近のチップ不足の間、一部の自動車グレードMCUおよびレーダーフロントエンドICの価格は10〜30%の増加を記録したと報告されており、ティア1サプライヤーはコストを吸収するか、OEMに転嫁することを余儀なくされました。サプライチェーンの混乱は、過去に、車両生産量の削減、新しいセンサーモジュールのリードタイムの延長、およびOEMによる複数の調達オプションを備えた、より回復力のあるサプライチェーンを設計するためのR&D努力の増加など、重大な影響をもたらしました。原材料価格、特に半導体に関する価格の全体的な傾向は、2021〜2022年のボラティリティの後、現在いくらか安定化していますが、自動運転市場やその他のハイテク分野からの持続的な需要は、重要なコンポーネントコストに上方圧力をかけています。メーカーは、これらのリスクを軽減し、コーナレーダーセンサー市場での継続性を確保するために、垂直統合をますます模索し、長期的な供給契約を確立しています。

日本のコーナレーダーセンサー市場は、世界的なトレンドと同様に、先進運転支援システム(ADAS)および自動運転技術への急速な需要の高まりに後押しされており、堅調な成長を遂げています。日本経済の成熟度と高度な技術への親和性は、この成長をさらに加速させています。2023年の市場規模は、具体的な数値は報告書で示されていませんが、グローバル市場の成長率(17.5%のCAGR)を考慮すると、数千億円規模と推定されます。この市場の顕著な特徴は、国内の自動車メーカーによる技術革新と、安全性に対する高い意識です。デンソー、パナニック、富士通テン(現デンソーテン)のような日本の主要な自動車部品メーカーや、日立オートモティブシステムズ(現日立Astemo)のような企業は、この分野で主導的な役割を果たしています。これらの企業は、国内およびグローバルなOEMに供給しており、最先端のセンサー技術の開発に注力しています。日本の規制フレームワークにおいては、道路交通法や、車両の安全基準に関する国土交通省の通達が、ADAS機能の普及を間接的に推進しています。直接的なセンサー基準としては、JIS(日本産業規格)などが関連する可能性がありますが、ADAS分野においては、機能安全(ISO 26262)などの国際標準が強く意識されています。流通チャネルにおいては、主要な自動車メーカー(OEM)がティア1サプライヤーから直接購入するB2Bモデルが一般的です。消費者行動としては、安全性、信頼性、および最新技術への関心が高く、ADAS機能の搭載された車両への需要は継続的に増加しています。特に、高齢化社会における交通事故の削減や、運転負荷の軽減といった社会的課題への対応として、ADAS技術への期待は大きいと言えます。円換算では、報告書で言及されている206.6億ドル(2023年)は、約3兆円(1ドル150円換算)に相当すると推定されます。これは、日本市場におけるコーナレーダーセンサーの潜在的な価値を示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の独自の調査方法論は、一次調査に重点を置いており、データ収集全体の70〜80%を占めています。これには、コーナレーダーセンサー市場のバリューチェーン全体にわたるオピニオンリーダーおよび業界専門家への大規模な定性的および定量的インタビューが含まれます。当社の一次調査は、地域のニュアンスと市場のダイナミクスを捉えるために、主要な地域を横断して展開されています。参加者は、多様な視点を提供し、二次的な調査結果を検証するために慎重に選ばれ、包括的な市場インテリジェンスを保証します。

インタビューされた主要なステークホルダーは次のとおりです。

これらのインタビューは、コーナレーダーセンサーエコシステムに不可欠なさまざまな企業タイプにまたがっています。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング/製品開発担当VP(ADAS/センサー) | 30% |

| イノベーション/R&D責任者(レーダーシステム) | 25% |

| 製品ラインマネージャー(自動車レーダー/IoTセンサー) | 25% |

| 戦略的ソーシング/調達ディレクター(センサーコンポーネント) | 20% |

| Company Type | Representation (%) |

|---|---|

| レーダーセンサーメーカー | 25% |

| ティア1自動車サプライヤー | 25% |

| 相手先ブランド供給業者(OEM) | 20% |

| チップセットおよび半導体ファウンドリ | 15% |

| ソフトウェアおよびアルゴリズム開発者 | 15% |

二次調査は、当社の全体的なデータ収集に20〜30%貢献しており、市場トレンド、競争環境、および初期の市場規模の特定のための強力な基盤を形成しています。このフェーズでは、さまざまなデータソースを厳密にレビューして、事実情報、一次調査結果の検証、および市場セグメントの特定を行います。

当社の二次調査は以下を活用します。

当社の市場推定は、トップダウンおよびボトムアップの方法論の洗練された組み合わせを採用しており、マルチレベルのデータ三角測量によって補完されます。このアプローチは、アプリケーション(モーション検出、心拍数検出)、タイプ(パルスレーダー、連続波レーダー)別、および包括的な地域および国レベルのブレークダウンによる市場のセグメント化により、包括的かつ正確な市場規模推定を保証します。

ボトムアップ市場規模算出に使用される主要な変数およびメトリクスは次のとおりです。

データ三角測量は、一次調査、二次調査、および定量的モデリングからの調査結果を相互参照して、矛盾を解消し、最も堅牢な市場数値を達成することを含みます。すべての市場予測は2026年から2034年まで投影されます。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な検証プロセスは、85〜90%の推定データ精度レベルを保証します。すべてのデータポイント、トレンド、および予測は、シニアアナリストおよびドメインエキスパートによる複数の検証レイヤーを経ています。これには、一次ソースと二次ソース間の反復的な相互検証、計量経済学的モデリング、および専門家パネルレビューが含まれます。当社のコミットメントは、購入日までの最新の市場開発およびデータポイントで各レポートが細心の注意を払って更新されることを保証することであり、クライアントに最も最新かつ関連性の高い洞察を提供します。

コーナーレーダーセンサーの競争環境には、デンソー、ヘラ、イノヴィズ、ノベリック、TIなどの主要企業が含まれます。これらの企業は、自動車分野での製品開発と市場拡大に積極的に取り組み、さまざまなアプリケーションにおけるイノベーションと採用を推進しています。

コーナーレーダーセンサーの製造は、半導体部品、高周波回路基板、高度なパッケージング材料の安定した調達に依存しています。地政学的な要因や貿易政策は、これらの重要な原材料のグローバルな入手可能性とコストに影響を与える可能性があり、メーカーの全体的なサプライチェーンの安定性に影響を与えます。

コーナーレーダーセンサー市場への投資活動は、車両における高度運転支援システム(ADAS)の需要増加によって牽引されています。資金調達ラウンドは、特に検出範囲と物体分類精度の向上を目的としたセンサー機能の強化に焦点を当てています。これは、自動車の安全性を高める革新的なレーダーソリューションに対するベンチャーキャピタルの関心が継続していることを示しています。

課題には、高度なセンサー技術の高コスト、既存の車両アーキテクチャとの統合の複雑さ、自動運転システムに関する規制上のハードルが含まれます。さらに、世界的なチップ不足とサプライチェーンの混乱は、生産量と新製品のタイムリーな市場投入に継続的なリスクをもたらしています。

コーナーレーダーセンサー市場の成長は、主に乗用車におけるブラインドスポット検出や駐車支援などのADAS機能の採用増加によって牽引されています。より厳格な自動車安全規制と、より高度な自動運転レベルへの進展も強力な需要触媒として機能し、予測される17.5%のCAGRを支えています。

コーナーレーダーセンサー市場は2023年に206億6000万ドルと評価されました。2023年から2033年まで年平均成長率(CAGR)17.5%で成長すると予測されています。この成長軌道は、自動車業界の進歩によって牽引され、予測期間中に市場評価が大幅に増加することを示しています。