1. 自動バスドアシステム市場の主な成長ドライバーは何ですか?

市場の年平均成長率15%は、レベル3~5の自動運転バスの採用増加、厳格な安全規制、効率的な乗降管理への需要によって牽引されています。先進センサーやドア制御ユニット(DCU)の統合も重要な触媒となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動バスドアシステム

自動バスドアシステムResearch Analyst

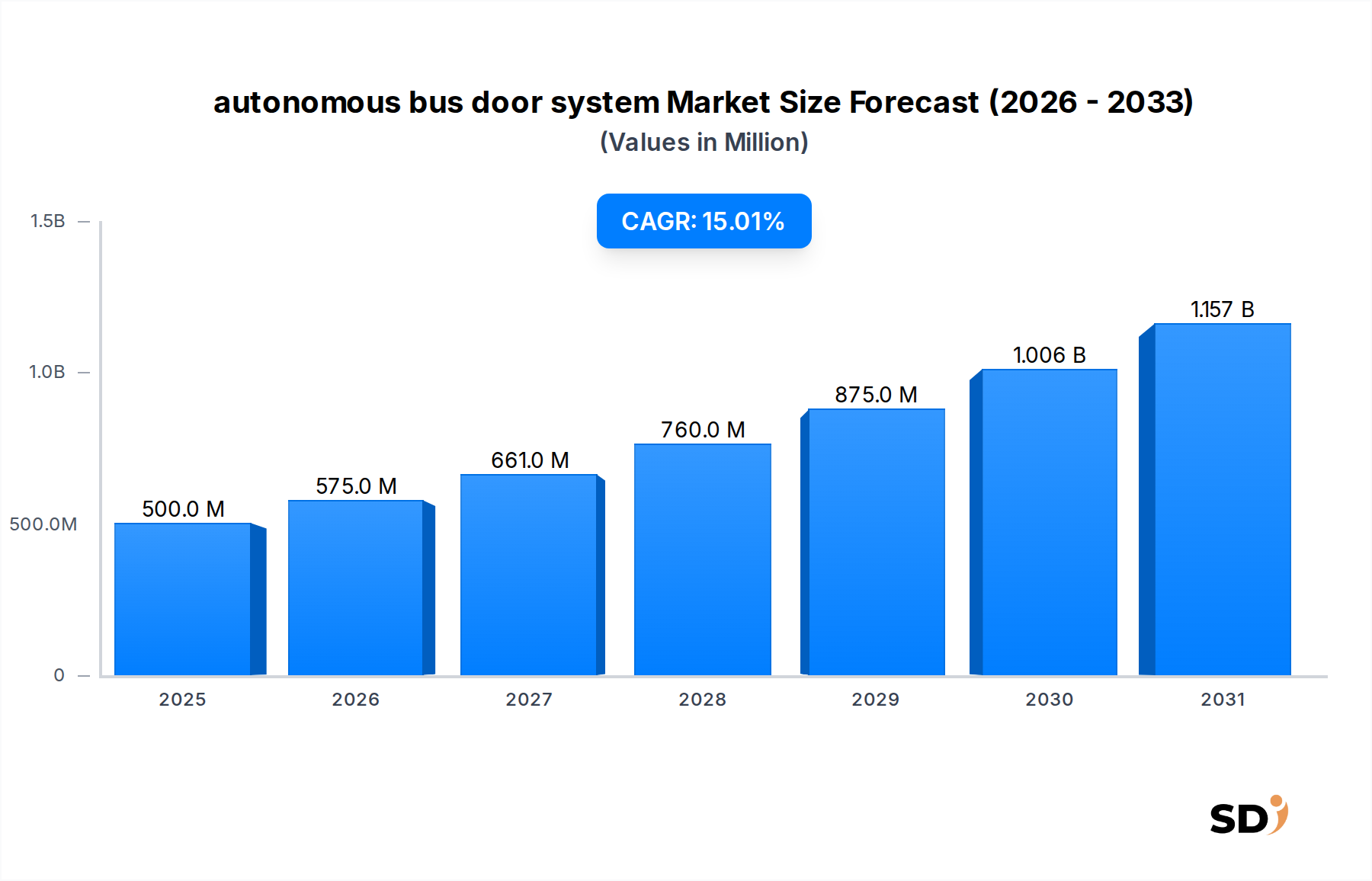

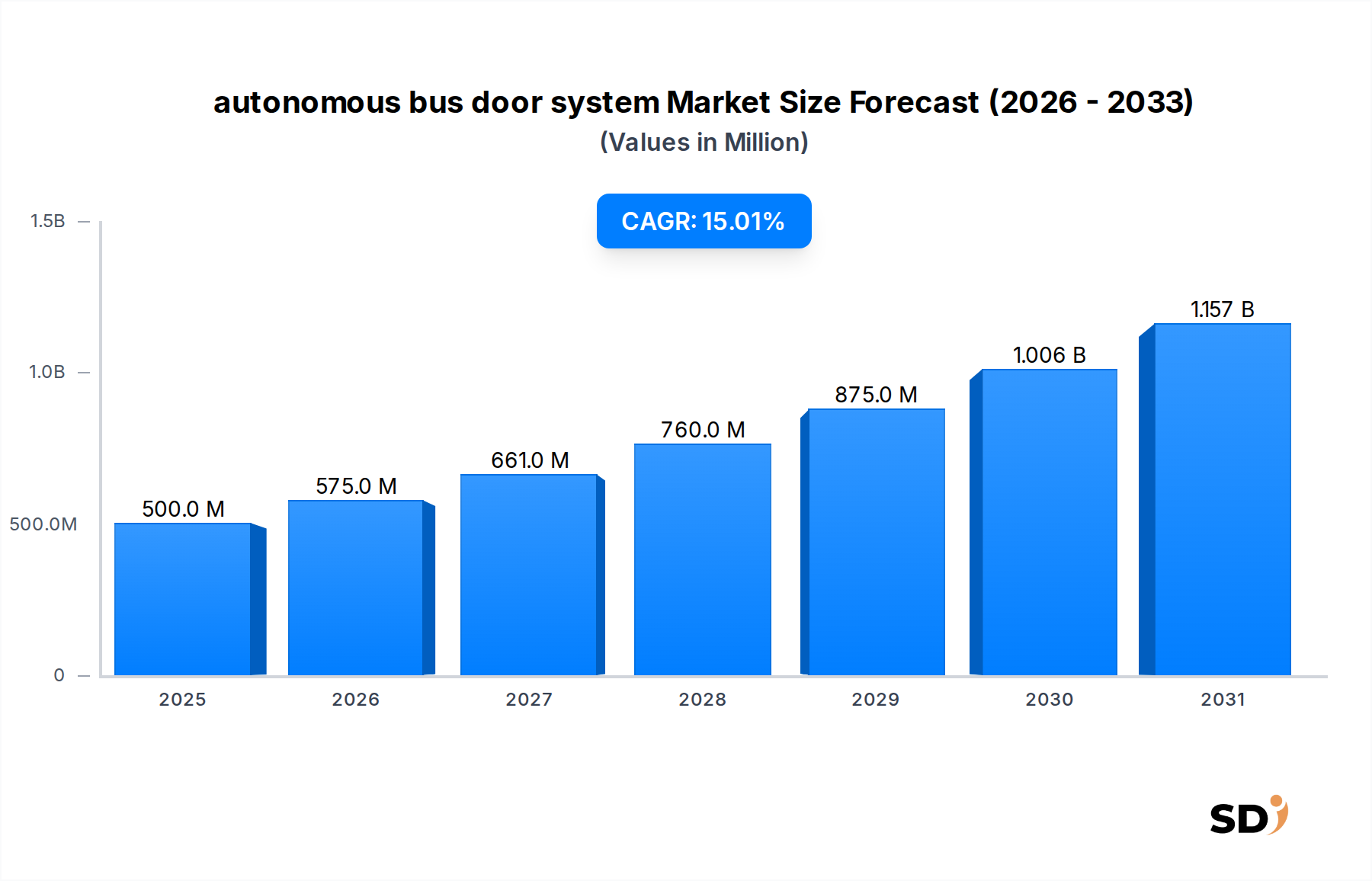

インテリジェントな都市モビリティの重要な実現要素である自動バスドアシステム市場は、2025年に5億ドルと評価されました。市場は力強い拡大を示しており、予測期間中の魅力的な複合年間成長率(CAGR)15%で、2034年までにおよそ16億6,000万ドルに達すると予想されています。この著しい成長は、スマートシティインフラへの投資加速、厳格な世界的安全規制、および公共交通機関における運用効率向上への需要増加によって主に牽引されています。自動公共交通システムへの移行は、正確な乗客管理、リアルタイム障害物検出、および広範な車両自動化プラットフォームとのシームレスな統合を可能にする洗練されたドア機構を必要とします。

主な需要ドライバーには、より効率的で安全な公共交通ソリューションを義務付ける急速な都市化トレンドが含まれます。世界中の政府や都市当局は、交通渋滞の緩和と排出ガスの削減のために自動運転車の導入を積極的に推進しており、これは高度な自動バスドアシステムの需要に直接影響します。特にセンサーフュージョン(LiDAR、レーダー、カメラデータの組み合わせ)、予知保全のための人工知能(AI)、および高度なドア制御ユニット市場能力における技術的進歩は、イノベーションを推進しています。これらのシステムは、基本的な自動化を超え、乗客の流れに応じた適応的な開閉、アクセシビリティ支援の向上、および積極的な緊急時対応プロトコルなどの高度にインテリジェントな機能を組み込むようになっています。さらに、急成長している電気バス市場は、新しい電気バスプラットフォームが本質的に洗練されたドアシステムを含む最先端の自動化技術を統合するように設計されているため、重要な役割を果たしています。

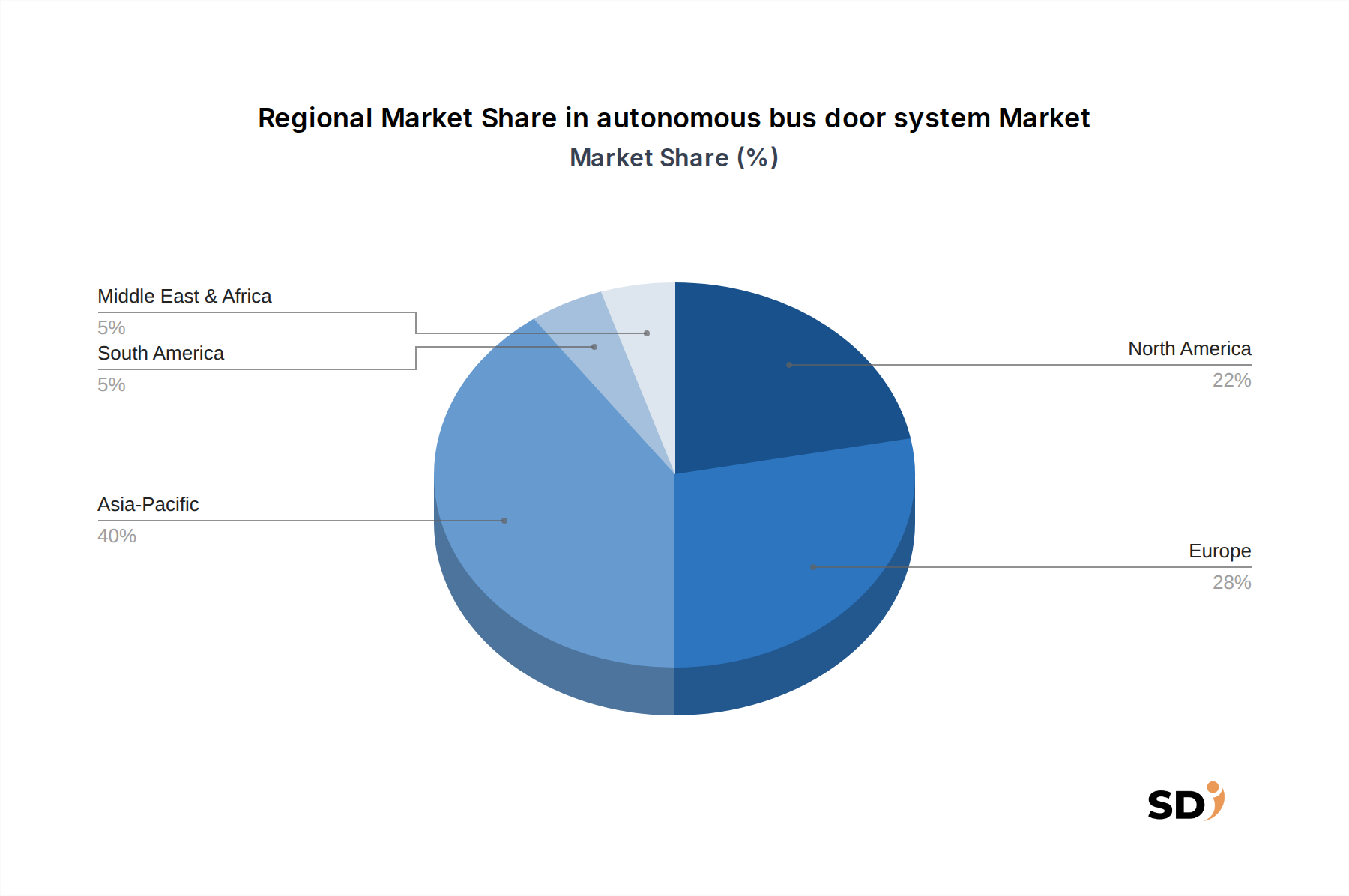

地理的には、中国、インド、韓国などの国々における公共交通インフラの近代化とスマートシティコンセプトの展開における強力な政府主導のイニシアチブによって牽引され、アジア太平洋地域が市場シェアと成長速度の点でリードすると予想されています。ヨーロッパと北米も、高度な技術採用、高い安全基準、および自動公共シャトルの継続的なパイロットプロジェクトによって特徴付けられる重要な市場を表しています。競争環境は、確立された自動車部品サプライヤー、専門ドアシステムメーカー、および自動車OEMの混合によって特徴付けられ、自動バスドアシステム市場の進化する需要を満たすために、戦略的パートナーシップ、研究開発投資、および製品イノベーションを通じて市場リーダーシップを争っています。

「コンポーネント」セグメントは、これらの高度なシステムの安全性、機能性、およびインテリジェンスを可能にするその基本的な役割により、自動バスドアシステム市場における疑う余地のない支配的な力となっています。このセグメントには、ドア制御ユニット(DCU)、電動および空圧アクチュエータ、多様なセンサー(安全エッジシステム、障害物検出システム、カメラ、レーダーセンサーを含む)、およびシームレスな運用に必要な複雑な配線とソフトウェアなどの重要な要素が含まれます。自動化された運用に必要な固有の複雑さと技術的洗練さにより、コンポーネントは収益の大部分を占め、エコシステムにおけるコア知的財産と製造精度を表しています。

コンポーネントセグメント内では、センサーが最重要であり、自動ドアシステムの「目」と「耳」として機能します。LiDARや超音波センサーなどの技術を活用した障害物検出システムは、ドアの操作を妨げたり、安全上のリスクをもたらしたりする可能性のある乗客、物体、あるいは環境異常を識別するために重要です。カメラは、乗客識別、群衆監視、およびバス周辺の状況認識の向上のための視覚データを提供します。レーダーセンサーは、悪天候下で堅牢なパフォーマンスを提供し、さまざまな距離と速度で物体を検出します。これらの高度なセンサーの継続的な小型化とコスト削減は、さまざまな自動化レベルのバス全体での採用を民主化しており、自動運転車センサー市場に直接利益をもたらしています。これらのセンサーは、特に公共交通機関での高い乗客交通量を考慮して、最大限の安全性と信頼性を確保するために、冗長なデータストリームを提供し、シームレスに統合されなければなりません。

ドア制御ユニット(DCU)は、自動ドアシステムの「脳」を形成します。これらの洗練された電子モジュールは、複数のセンサーからのデータを処理し、メイン車両制御ユニットからのコマンドを解釈し、正確なドアの動きを実行します。最新のDCUは、予知保全、異常検出、および適応型操作のためにAIと機械学習アルゴリズムをますます組み込んでおり、ドアがさまざまな条件に動的に応答できるようにします。それらの増加する複雑さと計算能力は、ドア制御ユニット市場の全体的な価値に大きく貢献しています。さらに、電動アクチュエータと空圧アクチュエータは、DCUのコマンドを物理的なドアの動きに変換する機械的な「筋肉」です。精度、エネルギー効率、および低メンテナンスでますます好まれている電動アクチュエータは、特定のアプリケーションで空圧アクチュエータ市場が依然として重要なシェアを占めているにもかかわらず、従来の空圧システムよりも採用が進んでいます。この支配的なセグメント内の市場力学は、センサーフュージョンの継続的なイノベーション、堅牢なソフトウェア開発、およびさまざまなバスモデルと自動化レベルに容易にカスタマイズできるモジュラーで高度に統合されたコンポーネント設計の追求によって特徴付けられており、自動バスドアシステム市場の持続的な成長と技術的進歩を保証しています。

自動バスドアシステム市場は、その成長軌道を形作る強力なドライバーと重大な課題の融合によって影響を受けています。

市場ドライバー:

市場の課題:

自動バスドアシステム市場は、専門のドアシステムメーカー、自動車部品サプライヤー、およびグローバルな車両OEMの混合によって特徴付けられ、すべてが自動モビリティソリューションの進歩に貢献しています。競争環境はダイナミックであり、プレイヤーは技術革新、戦略的パートナーシップ、および地理的拡大に焦点を当てています。

自動バスドアシステム市場は、自動公共交通技術の急速な進化を反映して、一連の重要な進歩と戦略的マイルストーンを見てきました。

自動バスドアシステム市場は、さまざまな規制環境、技術的進歩、およびスマートインフラへの公的投資によって影響を受ける、さまざまなグローバル地域にわたる多様な成長パターンと採用率を示しています。

アジア太平洋地域は、自動バスドアシステム市場で最も急成長している地域となる予定です。この成長は、中国、インド、日本、韓国などの国々における積極的なスマートシティイニシアチブと、公共交通インフラの近代化への巨額の政府投資によって主に牽引されています。この地域全体での急速な都市化は、効率的で大容量の輸送ソリューションを必要としており、自動バスとその洗練されたドアシステムへの需要を直接促進しています。特に中国における急成長する電気バス市場は、これらの新しいフリートが最初から高度な自動化機能を統合するように設計されているため、重要な触媒として機能しています。

ヨーロッパは、成熟しているが非常にダイナミックな市場を表しています。厳格な安全規制、環境持続可能性への強い焦点、および自動運転車トライアル展開への積極的なアプローチが、その堅調な成長に貢献しています。ドイツ、フランス、英国、北欧諸国などの国々は、都市の渋滞と排出ガスの削減へのコミットメントによって牽引され、自動公共交通パイロットの実施において最前線に立っています。これらのイニシアチブは、高度に信頼性が高く、安全基準に準拠した自動バスドアシステムを必要とし、しばしばセンサー統合と緊急プロトコルでのイノベーションにつながります。この地域は、強力な国内自動車部品製造基盤からも恩恵を受けています。

北米は、研究開発への多額の民間投資と成長する自動車安全システム市場を特徴とする、自動化技術の早期導入者です。技術統合への強い推進力がある一方で、市場は州レベルでの規制の断片化とインフラのばらつきに直面しています。米国とカナダの主要都市は、乗客の利便性と運用効率に焦点を当てて、自動シャトルとバスの広範なトライアルを実施しており、高度なドアシステムへの安定した需要を確保しています。

中東・アフリカ(MEA)、特に湾岸協力会議(GCC)諸国は、多大な可能性を秘めた新興市場です。アラブ首長国連邦(ドバイ)やサウジアラビアなどの国々は、未来志向の都市計画とスマートシティプロジェクトに多額の投資を行っており、自動モビリティのグローバルリーダーになることを目指しています。これらの野心的なビジョンは、高度に技術的に進んだ地域から輸入されることが多い最先端の自動バスドアシステムへの強い需要に翻訳されます。南米は経済の不安定さから採用率が低いですが、公共交通機関の効率性と安全性の向上への関心の高まりは、この地域での将来の成長の基盤を提供します。

自動バスドアシステム市場のサプライチェーンの複雑な性質は、その上流の依存関係と関連リスクの詳細な理解を必要とします。主要な原材料とコンポーネントには、機能性、安全性、および耐久性にとって重要な、さまざまな高度な入力が含まれます。

上流の依存関係:市場は、ドア制御ユニット(DCU)およびセンサー処理用のマイクロコントローラと半導体、LiDAR、カメラ、レーダーセンサー用の特殊な光学およびレーダーコンポーネント、アクチュエータ用の電気モーターと精密ギア、軽量で堅牢なドアパネル用の高度なポリマーおよび複合材料、および構造的完全性のための高品質アルミニウムおよび特殊鋼合金の供給に大きく依存しています。さらに、堅牢な配線ハーネス、コネクタ、およびシーリング材が不可欠です。

調達リスク:地政学的緊張と貿易政策は、歴史的に、特に東アジアに集中した拠点を有する重要な電子部品、特に半導体の供給に影響を与えてきました。高性能モーターの電気モーターに不可欠な特定のレアアース元素の不足も、長期的な調達リスクをもたらします。さらに、石油産業の混乱は、特殊ポリマーと潤滑剤の入手可能性と価格設定に影響を与える可能性があり、空圧アクチュエータ市場やその他のコンポーネント製造プロセスに影響を与えます。

価格変動:半導体市場は大幅な価格変動を経験しており、パンデミックによる需要の急増とサプライチェーンのボトルネックにより、2020年から2022年の間に平均価格が20〜30%増加しました。同様に、アルミニウムと鋼鉄のグローバルコモディティ市場は、エネルギーコスト、採掘量、および地政学的イベントによって牽引される、年間10〜15%の価格変動を見てきました。これらの価格変動は、自動バスドアシステムのドアフレームやその他の金属部品の製造コストに直接影響します。

サプライチェーンの混乱:COVID-19パンデミックとその後の物流問題に端を発する2020年から2022年にかけて見られたグローバルサプライチェーンのショックは、重要な電子部品と機械部品のリードタイムを延長させ、場合によっては6〜12ヶ月でした。これにより、自動バスドアシステム市場のメーカーは、サプライヤーベースを多様化し、地域化された調達戦略を模索し、将来のリスクを軽減し、生産の継続性を確保するために高価なコンポーネントの在庫バッファを増やすことを余儀なくされました。

自動バスドアシステム市場は、国境を越えたコンポーネントの流れ、地域製造拠点、および進化する関税および非関税障壁によって影響を受ける複雑な国際貿易力学の影響を受けます。

主要貿易回廊:自動運転車センサー市場向けの高度なセンサーやマイクロコントローラなどの重要なコンポーネントは、東アジア(例:日本、韓国、台湾、中国)からヨーロッパと北米の組立工場に流れることがよくあります。逆に、特殊な高精度アクチュエータや制御ユニットはヨーロッパで発生し、その後世界中に輸出される可能性があります。アジア地域は、その強力な製造能力と成長する電気バス市場により、ボリュームコンポーネントと完成ドアシステムサブアセンブリの貿易において重要です。

主要輸出国:ドイツは、強力なエンジニアリング基盤を活用して、洗練されたアクチュエータや制御ユニットを含む高精度機械および電子コンポーネントの主要な輸出国です。日本と韓国は、高度なセンサー技術(LiDAR、レーダー)と高品質の電子コンポーネントで著名です。中国は、特に大量市場向けの費用対効果の高いコンポーネントと完成ドアシステムモジュールの主要輸出国として支配的であり、自動バスドアシステム市場のグローバルサプライチェーンにおいて重要な役割を果たしています。

主要輸入国:スマートシティ開発計画と公共交通機関の自動化への多額の投資を行っている国々、例えばアラブ首長国連邦(UAE)、サウジアラビア、および東南アジアのいくつかの国々は、高度な自動バスドアシステムの主要な輸入国です。さらに、インドやブラジルなどのバス製造業が盛んな国は、国内の車両生産に統合するために特殊なコンポーネントを輸入しています。ヨーロッパと北米の先進市場も、公共交通自動化市場のローカル製造能力を補完するために、ニッチな技術とコンポーネントを輸入しています。

関税の影響:米中貿易戦争(2018-2019年)などの過去の貿易緊張により、ドアシステムに不可欠な電子機器や機械部品を含むさまざまな自動車部品に15〜25%の関税が課されました。これらの関税は、影響を受ける地域から調達するメーカーの到着コストを増加させ、サプライチェーン戦略のシフトを促し、自動バスドアシステム市場全体の価格構造に影響を与えました。一部の関税は調整されていますが、保護主義的な貿易政策のリスクは、調達決定と自動車安全システム市場の市場アクセスに影響を与え続けています。

非関税障壁:関税を超えて、非関税障壁(NTB)は国境を越えた貿易に重大な影響を与えます。これらには、厳格な地域技術基準と認証要件(例:EU安全指令、UNECE規制)が含まれ、自動ドアシステムに広範なテストとコンプライアンスを義務付けます。国内産業を育成するために政府が課すことが多い現地調達要件も障壁として機能し、国内製造または組立パートナーシップを必要とします。これらのNTBは、市場参入に複雑さとコストを追加し、グローバル貿易フローと自動バスドアシステム市場のコンポーネント選択に影響を与えます。

日本の自動バスドアシステム市場は、公共交通機関の近代化と自動化への国家的な取り組みに支えられて、着実に成長しています。日本の経済は成熟しており、高度な技術の採用に重点を置いているため、このセグメントは、都市の渋滞緩和、排出ガスの削減、および高齢化社会における公共交通機関の効率向上という課題に対応するための重要なテクノロジーと見なされています。市場規模は、グローバル市場と比較して小規模かもしれませんが、先進的な技術と高い安全基準への要求により、高い付加価値を持っています。将来的には、スマートシティ構想の進展や、より洗練された自動運転技術の導入に伴い、緩やかながらも安定した成長が見込まれます。

日本市場においては、京王自動車、三菱ふそうトラック・バス(現:三菱自動車工業)、いすゞ自動車といった国内大手バスメーカーおよび自動車部品サプライヤーが、自動バスドアシステムの開発・導入において主導的な役割を担っています。これらの企業は、長年にわたるバス製造の経験と、日本の厳しい安全基準に対応するための高度な技術開発能力を有しています。また、デンソー、JTEKT(ジェイテクト)なども、センサーやアクチュエータなどの主要コンポーネントの供給を通じて、この市場に貢献しています。これらの企業は、日本国内のバスメーカーへの供給や、国内外での研究開発活動を通じて、日本市場における関連性の高さを証明しています。

日本における規制および標準フレームワークは、自動バスドアシステムに直接関連しています。特に、自動車の安全基準に関しては、道路運送車両法に基づく保安基準が適用され、ドアの開閉機能、挟み込み防止機能、および非常時の操作性に関する要件が定められています。また、ISO規格やJIS(日本工業規格)などの国際標準および国内標準も、製品の品質と安全性を確保するために重要です。公共交通機関においては、国土交通省が定めるガイドラインや、地方自治体ごとの運行基準が、自動運転技術の導入と運用に影響を与えます。これらの基準は、乗客の安全を最優先とし、歩行者や他の車両との相互作用を考慮した、詳細な要件を含んでいます。

日本の消費者行動は、安全性、信頼性、および利便性を重視する傾向があります。公共交通機関においては、遅延の少なさ、清潔さ、そして安全な乗降体験が重要視されます。自動バスドアシステムは、これらの期待に応えるために、迅速かつ正確な開閉、障害物検出、および容易な乗降を可能にする必要があります。流通チャネルにおいては、主にバスメーカー(OEM)を通じた販売が中心となります。アフターマーケットでの部品供給やメンテナンスサービスも、製品のライフサイクル全体を通じて重要な役割を果たします。また、公共交通機関のオペレーター(バス会社)が、自治体や関連省庁と協力して、技術導入の意思決定を行うのが一般的です。

市場規模や成長率に関する具体的な数値は、公開されている市場レポートで提供されていない場合もありますが、日本の自動車産業および公共交通機関への投資動向から、今後数年間で徐々に市場が拡大していくと推測されます。例えば、2025年のグローバル市場が5億ドルと推定されることを考慮すると、日本市場は数千万ドルから1億ドル程度の規模、あるいはそれ以上である可能性があります。電気バスの導入拡大や、地方自治体によるスマートモビリティ実証事業の増加が、市場成長を後押しすると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場の年平均成長率15%は、レベル3~5の自動運転バスの採用増加、厳格な安全規制、効率的な乗降管理への需要によって牽引されています。先進センサーやドア制御ユニット(DCU)の統合も重要な触媒となっています。

購入トレンドは、障害物検知や安全エッジシステムのような統合安全機能への選好を示しています。バイヤーは、高レベルの自動運転をサポートできる、精度に優れた電動アクチュエータやシステムを優先しており、売上のかなりの部分がOEMチャネルを通じて行われています。

投資は、障害物検知のためのレーダーやカメラなどの先進センサー技術、および堅牢な電動アクチュエータシステムに集中しています。Robert Bosch GmbHのような企業が関与するレベル4およびレベル5の自動運転バス統合の開発では、コンポーネント革新に多額の資金が投じられています。

アジア太平洋地域は、急速な都市化、スマートシティインフラへの政府による多額の投資、および電気・自動運転公共交通ソリューションの高い採用率により、リードしています。中国や日本のような国は、これらの技術を交通ネットワークに導入する先頭に立っています。

サプライチェーンの考慮事項は、ドア制御ユニットやセンサー用の高精度電子部品の調達、および耐久性があり軽量なドアメカニズム用の特殊材料の調達に関連しています。Schaltbau Holding AGのような主要メーカーからの複雑なサブアセンブリのグローバルロジスティクスも重要です。

安全が重要視されるコンポーネントに対する高い研究開発コスト、自動運転システムに対する厳格な規制遵守、およびDaimler AGのような主要バスメーカーとの確立されたパートナーシップの必要性が、重要な参入障壁となっています。複雑なシステム統合の専門知識も競争優位性となります。