1. 自動車用スポイラーの主なタイプは何ですか?

リアスポイラー、フロントスポイラー、ルーフスポイラー、リップスポイラー、ウィングスポイラー、アクティブスポイラー、ペデスタルスポイラーが含まれます。主な素材タイプは、ABSプラスチック、ファイバーグラスからカーボンファイバー、複合材料まで多岐にわたります。用途セグメントには、空力性能向上や車両スタイリングが含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

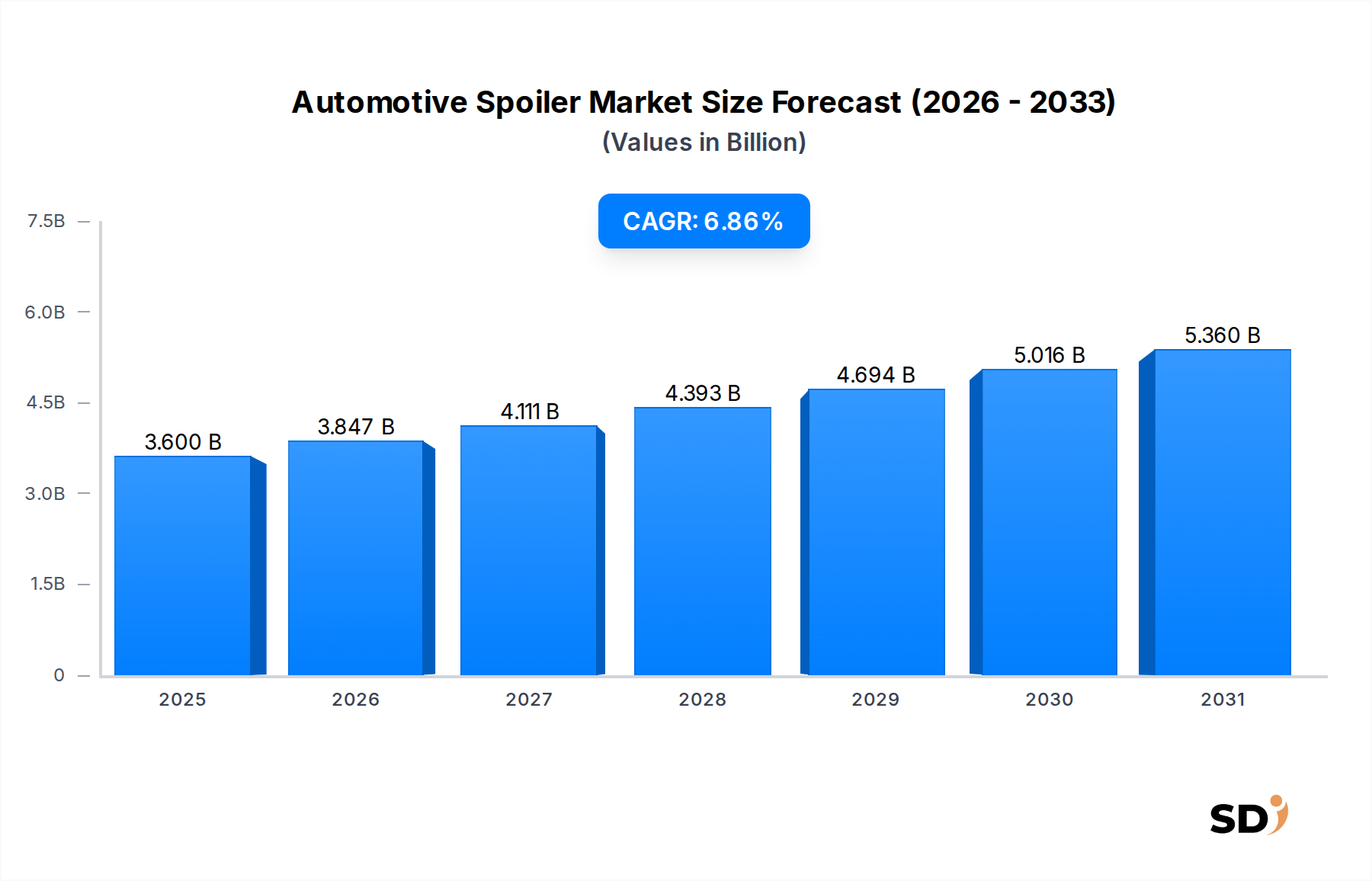

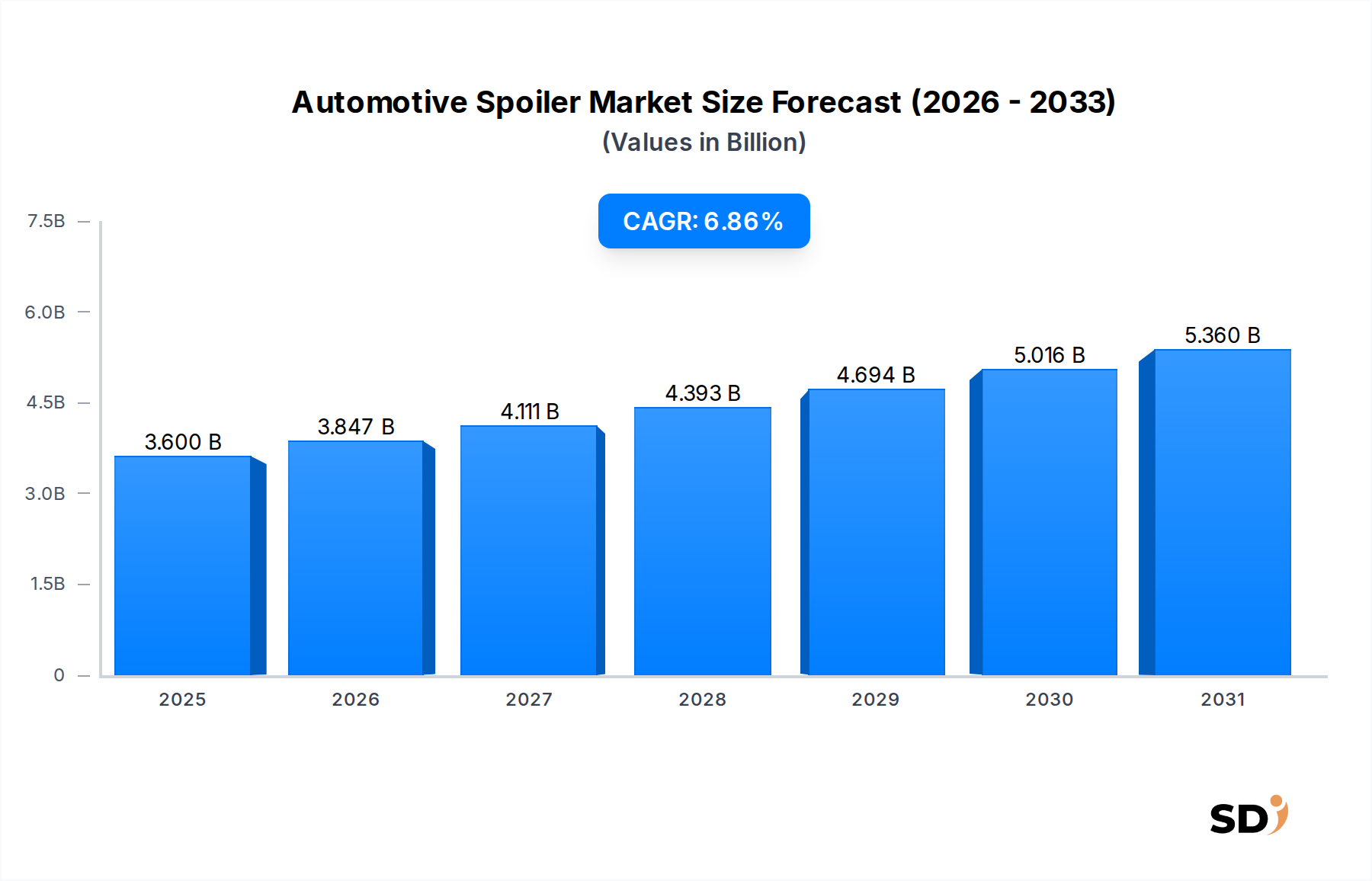

2025年に36億ドルと評価されたグローバル自動車スポイラー市場は、2034年までに推定66億ドルに達すると予測されており、予測期間中に6.86%という魅力的な年平均成長率(CAGR)を示しています。この顕著な成長軌道は、車両の美的カスタマイズに対する需要の高まり、あらゆる車両セグメントにおける空力効率向上の必要性、そして高性能車および電気自動車の生産拡大といった要因の複合によって支えられています。

自動車スポイラー市場の主要な需要ドライバーは、OEM(相手先ブランド製造)とアフターマーケットの両方のチャネルに由来します。相手先ブランド製造(OEM)は、厳格な燃費および排出ガス基準を満たすために、新車設計にスポイラーをますます統合しており、ドラッグ(空気抵抗)低減におけるわずかな改善でも大幅な向上が得られます。同時に、アフターマーケットセグメントは、消費者のパーソナライゼーションおよびパフォーマンスアップグレードの好みに支えられ、多様な種類のスポイラーへの需要を牽引しています。電気自動車(EV)の急速な普及は、決定的なマクロ的な追い風です。スポイラーは、空気抵抗を最小限に抑えることでEVの航続距離を延長する上で重要な役割を果たしており、単なる美的アクセサリーではなく、機能的な必需品となっています。デザイン、パフォーマンス、効率のこの交差点が、市場の様相を再定義しています。さらに、材料科学の進歩、特に軽量で高強度の複合材分野における進歩により、メーカーはより革新的で効率的なスポイラー設計を製造できるようになっています。持続可能な製造慣行への世界的な移行も材料選択に影響を与えており、環境に優しい複合材ソリューションにおけるイノベーションを推進しています。競争環境は、確立されたティア1サプライヤーと専門のアフターマーケットプレーヤーの両方が特徴であり、市場シェアを獲得するために技術的差別化と戦略的パートナーシップに焦点を当てています。地理的には、自動車生産の増加と可処分所得の増加により、新興経済国が急成長すると予想されています。自動車スポイラー市場の見通しは、継続的なイノベーションと進化する消費者嗜好に後押しされ、依然として圧倒的に好意的です。

販売チャネルセグメントは、自動車スポイラー市場において重要な二分法を代表しており、主にOEM(相手先ブランド製造)とアフターマーケットに分類されます。OEMチャネルは、新車へのスポイラーの大量生産と工場統合によって牽引され、伝統的に主要な収益シェアを占めています。この優位性は、車両の初期設計におけるスポイラーの基本的な役割に起因しており、安全性、パフォーマンス仕様、ブランドの美的感覚に貢献しています。BMW、本田技研工業、テスラなどの主要自動車メーカーは、マグナ・インターナショナル・インクやプラスチック・オムニウムSEのようなティア1サプライヤーから供給される標準またはオプション機能としてスポイラーを組み込んでいます。自動車OEM部品市場における価値提案は、シームレスな統合、検証されたパフォーマンス特性、および厳格な自動車業界標準への準拠に焦点を当てています。特にアジア太平洋地域における世界的な自動車生産量の増加が続くにつれて、自動車スポイラー市場全体へのOEMセグメントの貢献は依然として相当なものとなっています。OEMスポイラーの設計サイクルは長く、厳密な車両仕様と規制要件を満たすために、広範な研究開発、空力テスト、材料最適化が含まれます。これには、車両速度と運転条件に基づいて角度を調整し、ダウンフォースを最適化またはドラッグを低減するアクティブスポイラーなどの洗練されたコンポーネントが含まれ、これはパフォーマンスおよびラグジュアリーセグメントでますます見られる技術です。

逆に、アフターマーケットセグメントは、現在の収益シェアは小さいものの、より高い成長の可能性と柔軟性を示しています。このセグメントは、既存車両のカスタマイズ、美的強化、パフォーマンスアップグレードに対応する vast な製品群を特徴としています。消費者は、車両のパーソナライズ、ハンドリングの改善、または損傷したコンポーネントの交換のために、アフターマーケット自動車部品市場に目を向けることがよくあります。ここでは、個人の好み、自動車愛好家コミュニティ、および多様な材料、設計、価格帯の利用可能性によって需要が牽引されています。カーボンファイバー自動車部品市場は、特にアフターマーケット内で活気に満ちており、高性能車両に軽量で視覚的に魅力的なオプションを提供しています。大手プレーヤーのアフターマーケット部門と並んで、小規模な専門メーカーおよび販売業者は、革新的な設計と迅速な製品サイクルを提供するために激しく競争しています。デジタル小売環境はアフターマーケットを大幅に強化しており、世界中の消費者が幅広いスポイラーセレクションにアクセスしやすくなっています。OEMチャネルが大規模な大量生産とコスト効率を優先する一方で、アフターマーケットはニッチな専門性、迅速な設計反復、および特定の車両モデルと消費者嗜好への対応によって繁栄しています。これらの2つのチャネルの相互作用が、より広範な自動車スポイラー市場における競争力学と成長機会を定義しています。

自動車スポイラー市場の軌跡は、主に技術的進歩、消費者需要、および規制圧力の微妙なバランスによって形成されています。重要なドライバーは、空力強化への注目の高まりです。世界的な燃費基準がより厳格になり、電気自動車が普及するにつれて、空気抵抗の低減が最優先事項となります。スポイラーは、空気の流れを管理し、乱気流を最小限に抑え、ダウンフォースを最適化することによって、これに直接貢献します。例えば、適切に設計されたスポイラーは、車両のドラッグ係数を最大5〜7%低減でき、内燃機関(ICE)車両の燃費の測定可能な改善と電気自動車の航続距離の延長につながります。この重要な機能により、スポイラーは効率で競争優位性を達成しようとするメーカーにとって戦略的なコンポーネントとなっています。

もう一つの強力なドライバーは、パフォーマンス車両市場における需要の拡大です。高性能車およびスポーツ車両は、高速での安定性とトラクションの向上を必要とし、スポイラーはダウンフォースを発生させることによって効果的にこれを提供します。適切な空力補助なしでは、そのような車両は不安定になり、安全性とハンドリングを損なう可能性があります。したがって、スポイラーはパフォーマンス指向モデルの設計とエンジニアリングに不可欠であり、その高速安定性と全体的な運転ダイナミクスに貢献しています。さらに、車両スタイリングとカスタマイズは、特にアフターマーケットセグメントにおいて、依然として永続的なドライバーです。消費者は車両をパーソナライズする方法をますます求めており、スポイラーは比較的シンプルでありながらインパクトのある美的改造を提供します。 vast なアフターマーケット自動車部品市場に支えられたこのトレンドは、微妙なリップスポイラーから大胆なウィングスポイラーまで、多様な設計と材料を可能にし、幅広い好みに対応しています。

しかし、市場は特定の制約にも直面しています。カーボンファイバーなどの先進材料の製造の複雑さは、生産コストを上昇させ、サプライチェーンの課題につながる可能性があります。高品質複合材の複雑な成形プロセスと特殊な硬化は、特に小規模メーカーにとって障壁となります。さらに、複雑な車両設計との統合の課題が障害となる可能性があります。スポイラーが車両の既存の美的および空力プロファイルとシームレスに統合されることを保証するには、広範な研究開発と精密なエンジニアリングが必要であり、開発期間とコストが増加する可能性があります。最後に、カーボンファイバー前駆体や先進樹脂などの原材料の材料コストの変動性は、自動車スポイラー市場全体の収益性と価格戦略に影響を与える可能性があり、メーカーはサプライチェーンを継続的に最適化し、代替材料を模索する必要があります。

自動車スポイラー市場は、主要なグローバル自動車部品サプライヤー、車両OEM、および専門のアフターマーケットプレーヤーを含む、多様な競争環境を特徴としています。戦略的な重点は、大量生産とOEM統合から、オーダーメイドのカスタマイズとパフォーマンス向上まで多岐にわたります。

この競争環境は、パフォーマンスの要求と美的考慮事項の両方によって牽引される市場を浮き彫りにしており、持続可能な材料と先進的な空力技術への関心がますます高まっています。

自動車スポイラー市場は、イノベーション、持続可能性、およびパフォーマンス強化に向けた業界の継続的な推進を反映して、過去数年間にいくつかの注目すべき開発を経験しました。これらのマイルストーンは、進化する状況を理解するために重要です。

これらの開発は collectively に、市場が技術的シフト、環境問題、および進化する消費者需要に積極的に対応していることを示しており、自動車スポイラー市場がダイナミックで革新的なままであることを保証しています。

自動車スポイラー市場は、さまざまな地域での自動車生産量、消費者嗜好、規制枠組み、および経済状況によって影響を受ける、多様な地域ダイナミクスを示しています。これらの地域固有のニュアンスを理解することは、戦略計画にとって重要です。

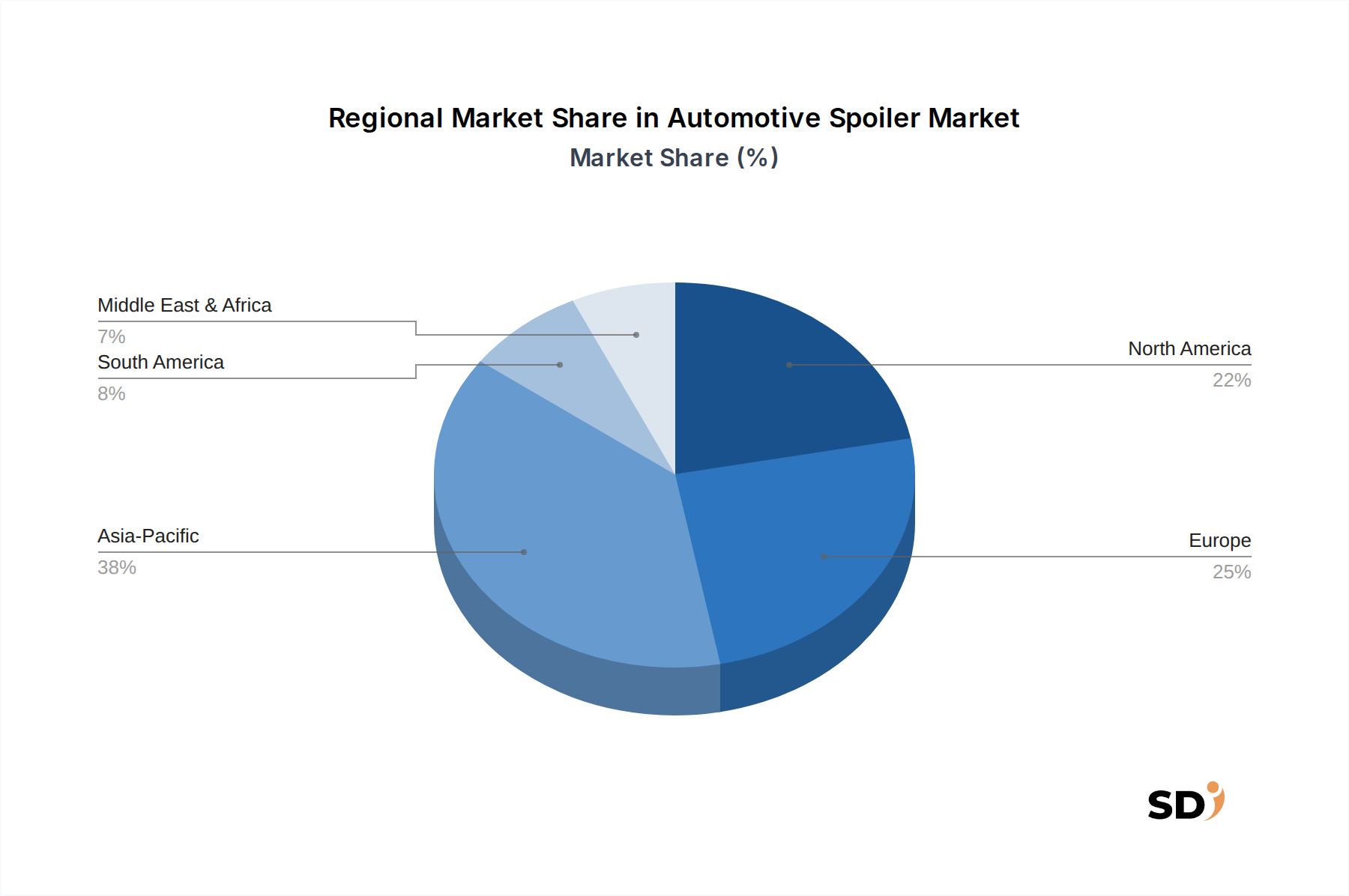

アジア太平洋地域は現在、グローバル自動車スポイラー市場で最大の収益シェアを占めており、最も急速に成長する地域と予測されています。この優位性は、特に中国、日本、インド、韓国などの国々における、この地域の巨大な自動車製造基盤によって主に牽引されています。これらの国々では、OEM生産と車両カスタマイズのための急成長するアフターマーケットの両方で significan な成長が見られています。急速な都市化、可処分所得の増加、および美的感覚とパフォーマンス志向の車両への願望の高まりが需要を牽引しています。アジア太平洋地域全体での電気自動車部品市場の力強い成長は、航続距離を延長し、バッテリーパフォーマンスを向上させるために空力的に効率的なスポイラーの必要性をさらに高め、この地域をイノベーションと消費の重要なハブにしています。

ヨーロッパは、成熟しているが重要な市場であり、 substantial な収益シェアを占めています。この地域の厳格な排出ガス規制は、メーカーに空力効率を優先させることを強制し、洗練されたスポイラー設計の採用を推進しています。ヨーロッパは、スポイラーがパフォーマンスとブランドアイデンティティの両方に不可欠である、多数のプレミアムおよびラグジュアリー車両メーカーの本拠地でもあります。ドイツ、フランス、イタリアなどの国々は、強力な自動車遺産と高性能車への注力により、 significan な貢献をしています。ここでの重点は、先進材料とアクティブ空力システムにあり、技術的進歩と規制遵守の着実な成長率を反映しています。

北米は、堅牢な自動車アフターマーケット文化と高性能およびライトトラック車両への強い需要を特徴とする、自動車スポイラー市場の substantial なシェアを誇っています。この地域の消費者は、車両のカスタマイズとアップグレードへの強い傾向を示しており、アフターマーケット自動車部品市場での販売を牽引しています。さらに、電気自動車の採用の増加と従来のガソリン車での燃費追求の継続は、機能的なスポイラーの安定した需要を保証しています。ここでの市場は、特に大型SUVやピックアップトラックでのOEM統合と、美的およびパフォーマンス強化のための活気あるアフターマーケットの両方によって牽引されています。

中東・アフリカおよび南米は、より小さな基盤からより高い成長率を示すと予想される新興市場です。これらの地域では、車両台数の増加、経済状況の改善、および車両スタイリングへの消費者の関心の高まりが、自動車スポイラー市場の拡大に貢献しています。車両生産の増加に伴うOEM販売が増加している一方で、特に都市部ではアフターマーケットセグメントも traction を得ています。インフラ開発とより近代的な車両フリートへの移行は、これらの発展途上地域における主要な基盤となるドライバーであり、より確立された市場と比較して低いベースラインからではありますが、強力な将来の可能性を示唆しています。

自動車スポイラー市場は、世界的な持続可能性イニシアチブと厳格な環境、社会、ガバナンス(ESG)基準によってますます影響を受けています。これらの圧力は、製品開発、材料選択、および製造プロセスを再形成し、自動車セクター内でのより循環経済モデルへと移行しています。CO2排出ガス基準の強化や廃車のリサイクル義務などの環境規制は、スポイラー設計に直接影響します。メーカーは、車両の質量を削減するために軽量材料を使用することを余儀なくされており、内燃機関の燃費を改善し、電気自動車の航続距離を延長しています。これは、自動車複合材市場が重要な役割を果たす、先進複合材および軽量プラスチックに対する需要の増加に直接つながります。

政府や企業が設定した炭素目標は、より低い組み込み炭素フットプリントを持つ材料の採用を推進しています。これには、リサイクルABSプラスチック、バイオベースポリウレタン、さらには高度な天然繊維複合材も含まれ、従来の石油ベースプラスチックからの移行が進んでいます。目標は、車両の運用寿命中の効率を向上させるだけでなく、その生産による環境への影響を低減することです。循環経済の義務は、材料回収とリサイクル可能性におけるイノベーションを促進し、設計者がスポイラーのライフサイクル全体、原材料調達から寿命終了時の廃棄までを考慮することを奨励します。これは、分解しやすいスポイラー、またはリサイクルを容易にするために単一素材または容易に分離可能な素材から作られたコンポーネントの設計を意味します。

ESG投資家の基準も significant な役割を果たしており、投資家はますます強力な環境管理と社会的責任を示す企業を支持しています。これにより、マグナ・インターナショナル・インクやプラスチック・オムニウムSEなどの主要プレーヤーは、グリーン製造プロセスへの投資、廃棄物の削減、および材料の倫理的な調達を確保することが奨励されています。成形プロセスでのエネルギー消費の削減や揮発性有機化合物(VOC)排出量の最小化などの持続可能な製造慣行への移行は、競争上の差別化要因となっています。例えば、カーボンファイバー自動車部品市場では、バージンカーボンファイバーの製造におけるエネルギー集約的なプロセスを削減する、リサイクルカーボンファイバーのイノベーションが見られます。これらの圧力は、単なる規制上の負担ではなく、イノベーションの機会として見られており、自動車スポイラー市場をより環境に優しく、資源効率の高いソリューションへと推進し、最終的には長期的な価値とブランド評判を高めます。

自動車スポイラー市場における投資および資金調達活動は、軽量化、電化、および先進材料に重点を置いた、自動車業界のより広範なトレンドを反映しています。過去2〜3年間、戦略的パートナーシップ、ベンチャー資金調達ラウンド、および合併・買収(M&A)は、空力パフォーマンスの強化と持続可能な技術の活用に焦点を当てています。特に、自動車空力市場は、企業が車両効率と航続距離を最適化しようとするにつれて、 significant な資本を引き付けています。

M&A活動の主要な分野の1つは、アクティブ空力または先進複合材製造の専門知識を持つ小規模な専門企業を買収するティア1自動車サプライヤーでした。例えば、主要サプライヤーは、洗練された計算流体力学(CFD)シミュレーション能力または独自の軽量材料処方で知られる企業を買収する可能性があります。これらの買収は、ニッチな技術と知的財産を統合して、買収企業の製品ポートフォリオと自動車OEM部品市場での競争優位性を強化することを目的としています。これらの動きはしばしば、特に運転条件に基づいてアクティブ調整を提供する、高度に統合され機能的に複雑なスポイラーシステムに対するOEM需要の増加を満たす必要性によって推進されます。

ベンチャー資金調達ラウンドは、革新的な材料または製造プロセスを開発するスタートアップに集中しています。バイオベース樹脂やリサイクルプラスチックなどの持続可能な複合材に焦点を当てた企業は、投資家の関心を高めています。これは、自動車セクターに影響を与えるより広範なESG圧力と一致しています。さらに、新しいアクティブ空力コンセプト、特にレトロフィット可能または大幅な軽量化を提供するものを扱うスタートアップも資金を調達しています。電気自動車部品市場は、投資家がEV航続距離の延長とバッテリーサイズ要件の削減における空力効率の重要な役割を認識しているため、 prime の受益者です。例えば、統合スポイラー充電ポートソリューションまたは最適なパフォーマンスのために車両センサーと通信する適応型空力要素を開発する企業は、ベンチャーキャピタルからの notable な受領者となっています。

OEMと材料科学企業との戦略的パートナーシップも prominent な特徴となっています。これらの協力はしばしば、製造可能性とリサイクル可能性のために設計された、超軽量カーボンファイバーバリアントまたは新しい熱可塑性複合材などの次世代材料の共同開発に焦点を当てています。カーボンファイバー自動車部品市場は、大量市場アプリケーション向けのカーボンファイバー生産のコスト削減とスケーラビリティ向上を目的としたパートナーシップを見てきました。スポイラー統合内での自動車エクステリア照明市場コンポーネントの広範に報告された特定の公開資金調達ラウンドはありませんが、スマートエクステリア機能への一般的な投資は、将来の統合機会を示唆しています。全体として、自動車スポイラー市場への投資は、グローバル自動車業界の継続的な変革によって推進される、効率、パフォーマンス、および持続可能性の強化を約束するサブセグメントに主に集中しています。

日本の自動車スポイラー市場は、世界市場の約10〜15%を占めると推定され、2023年の市場規模は約6〜9億ドル(約900〜1350億円)と見込まれます。この市場は、成熟した自動車産業、高品質へのこだわり、および環境規制の厳格化を背景に、安定した成長を続けると予測されています。特に、燃費向上とCO2排出量削減への強い圧力は、空力性能の最適化が求められるスポイラーの需要を牽引しています。また、高性能車および電気自動車(EV)セグメントの成長は、スポイラーが単なる装飾品ではなく、車両のパフォーマンスと航続距離に不可欠な要素として位置づけられる傾向を強めています。日本国内では、本田技研工業、スズキ、ヤマハ発動機、川崎重工業などの国内自動車・二輪車メーカーがOEMとしてスポイラーを標準装備またはオプション設定しています。また、テスラやBMWのような日本でも活動する海外メーカーも、その高性能モデルにスポイラーを組み込んでいます。アフターマーケットにおいては、軽量かつ高剛性なカーボンファイバー製スポイラーや、個々の車両に合わせたカスタムデザインの需要が高まっています。

日本市場においては、自動車部品に関する安全基準や品質規格が厳格に適用されます。具体的には、道路運送車両法に基づく保安基準や、JIS(日本産業規格)などの品質基準がスポイラーの設計、製造、および取り付けに影響を与えます。特に、衝突安全性や歩行者保護に関連する規定は、スポイラーの形状や取り付け方法に制約を与える可能性があります。また、近年では、環境負荷低減に向けたリサイクル性や使用済み製品の適正処理に関する法規制(例:使用済自動車の再資源化等に関する法律、通称「リサイクル法」)も、材料選択や製品設計における考慮事項となっています。

流通チャネルとしては、OEMルートが新車販売時にスポイラーが組み込まれる主要なチャネルです。アフターマーケットにおいては、自動車用品店(オートバックス、イエローハットなど)、オンライン小売業者(Amazon Japan、楽天など)、および自動車整備工場やカスタムショップが主要な販売経路となっています。日本の消費者は、品質、信頼性、およびブランドへの信頼を重視する傾向があり、製品の性能データやメーカーの評判が購買決定に影響を与えます。また、車両のカスタマイズに対する関心も高まっており、特に若年層や自動車愛好家の間では、個性的なデザインやパフォーマンス向上を目的としたスポイラーの需要が見られます。EVの普及に伴い、航続距離延長を目的とした空力性能の高いスポイラーへの関心も徐々に高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.86% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

リアスポイラー、フロントスポイラー、ルーフスポイラー、リップスポイラー、ウィングスポイラー、アクティブスポイラー、ペデスタルスポイラーが含まれます。主な素材タイプは、ABSプラスチック、ファイバーグラスからカーボンファイバー、複合材料まで多岐にわたります。用途セグメントには、空力性能向上や車両スタイリングが含まれます。

アジア太平洋地域は、中国、インド、日本などの主要市場によって牽引され、市場シェアの約38%を占め、力強い成長を示すと予想されます。この地域の自動車生産と車両カスタマイズへの需要が市場拡大に貢献しています。欧州市場も、特にパフォーマンスおよび高級セグメントにおいて、強力な機会を提供しています。

消費者の行動は、美的な向上と、車両の安定性や燃費の向上といった機能的な利点の両方で、スポイラーをますます支持しています。カスタマイズおよびパフォーマンス車両の需要がアフターマーケットの売上を牽引しています。カーボンファイバーのような素材の選択(軽量で高性能な魅力のため)も、主要な購入トレンドです。

主な素材には、ABSプラスチック、ファイバーグラス、カーボンファイバー、ポリウレタン、アルミニウム、およびさまざまな複合材料が含まれます。サプライチェーンの考慮事項には、これらの多様な素材を世界中から調達し、それらの特定の製造プロセスを管理することが含まれます。Magna International Inc.やPlastic Omnium SEなどの企業は、素材集約型の自動車部品の主要プレイヤーです。

スポイラーメーカーに特化した特定の資金調達ラウンドは、現在のデータでは詳細に記載されていませんが、より広範な自動車アフターマーケットおよびパフォーマンスパーツセクターは、一貫した投資を惹きつけています。主要な自動車部品サプライヤーによる戦略的買収または提携がしばしば行われます。CAGR 6.86%の成長は、継続的な事業拡大とプライベートエクイティの関心の可能性を示唆しています。

主なドライバーは、車両のパーソナライゼーションとスタイリングへの需要の増加、および空力性能と安定性の向上の追求です。OEMおよびアフターマーケットセグメントの両方の拡大が、市場のCAGR 6.86%予測に大きく貢献しています。燃費効率の最適化も、特定のスポイラーデザインの需要触媒として機能します。