1. Welche sind die wichtigsten Wachstumstreiber für den automotive predictive maintenance service 2029-Markt?

Faktoren wie werden voraussichtlich das Wachstum des automotive predictive maintenance service 2029-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

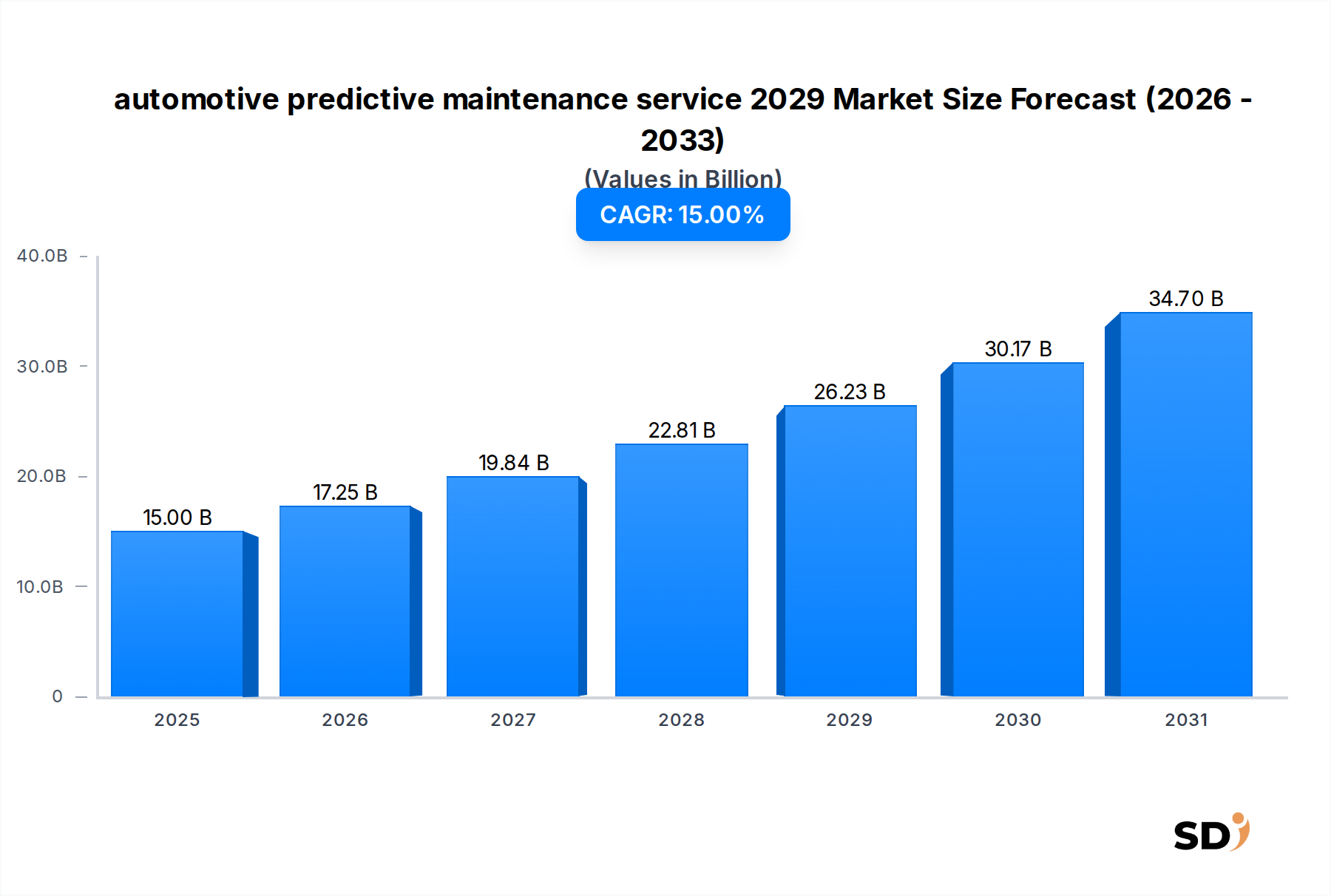

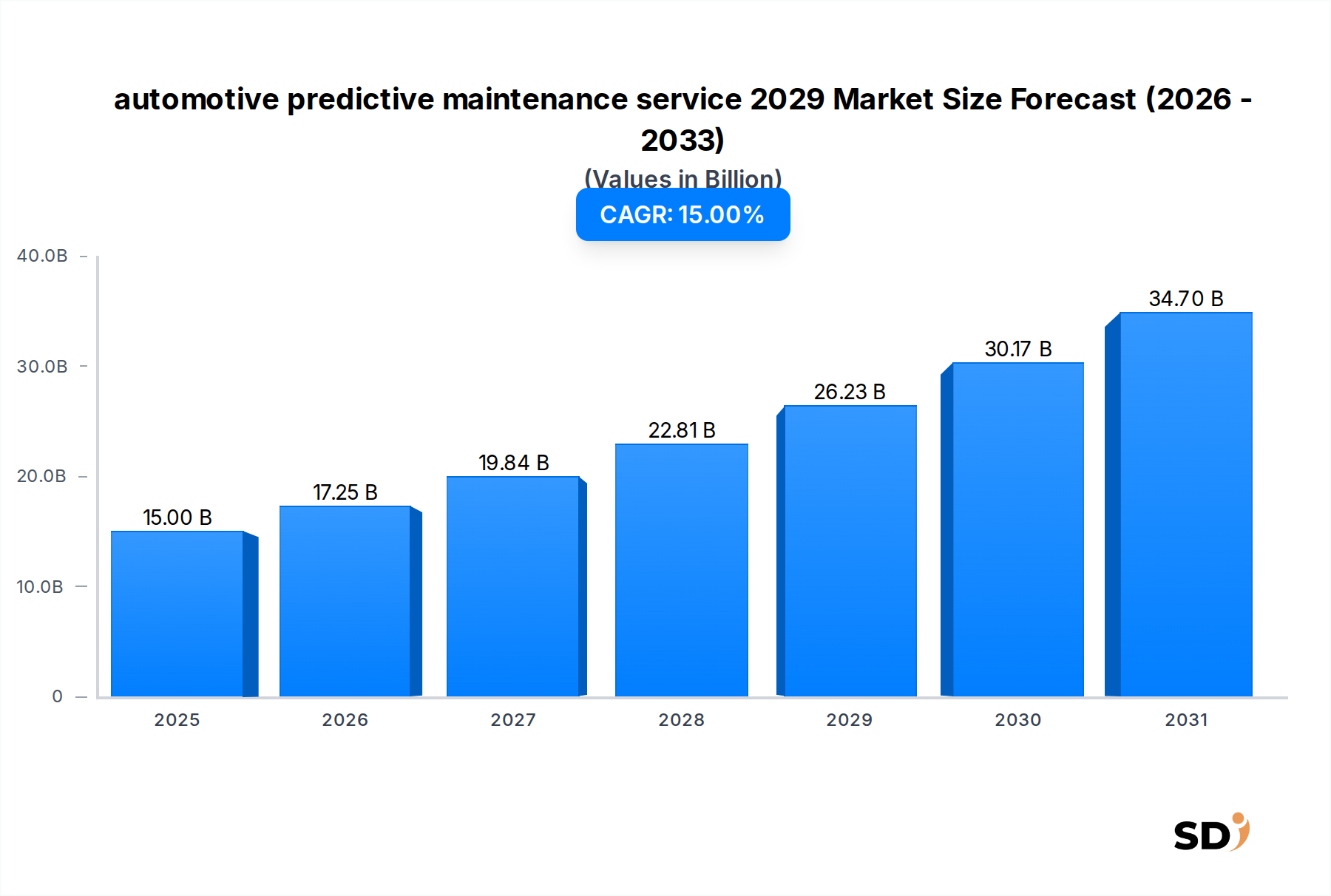

Der globale Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 steht vor einer erheblichen Expansion mit einer Bewertung von geschätzten 15 Milliarden USD (ca. 13,9 Milliarden €) im Jahr 2025. Prognosen deuten auf eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 15 % von 2025 bis 2034 hin, was die zunehmende Abhängigkeit der Branche von proaktiven Wartungsstrategien widerspiegelt. Bis 2029 wird erwartet, dass der Markt rund 26,24 Milliarden USD (ca. 24,3 Milliarden €) erreichen wird, und bis 2034 weiter auf fast 49,78 Milliarden USD (ca. 46,1 Milliarden €) ansteigen wird. Dieses Wachstum wird hauptsächlich durch die eskalierende Nachfrage nach operativer Effizienz, verbesserter Fahrzeugsicherheit und reduzierten Gesamtkosten (TCO) sowohl im Pkw- als auch im Nutzfahrzeugsegment angetrieben.

Zu den wichtigsten Nachfragetreibern gehören die weit verbreitete Einführung fortschrittlicher Telematiksysteme, die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) für die Datenanalyse und die wachsende Komplexität moderner Fahrzeugsysteme. Der Markt für IoT im Automobilbereich ist eine grundlegende Technologie, die die Echtzeitdatenerfassung von einer Vielzahl von Fahrzeugkomponenten ermöglicht. Dieser kontinuierliche Datenstrom, der von hochentwickelten Algorithmen verarbeitet wird, ermöglicht die Früherkennung potenzieller Ausfälle und verschiebt Wartungsprinzipien von reaktiv zu prädiktiv. Darüber hinaus sind die Notwendigkeit, die Betriebszeit von Nutzfahrzeugflotten zu maximieren, und das strenge regulatorische Umfeld in Bezug auf Emissionen und Sicherheitsstandards signifikante Makro-Grundlagen.

Die zukunftsorientierte Aussicht legt nahe, dass der Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 einen verschärften Wettbewerb, Innovationen bei der Sensortechnologie und eine zunehmende Konsolidierung unter den Dienstleistern erfahren wird. Die Konvergenz von Hardware (Sensoren, Konnektivitätsmodule) und Software (KI-Plattformen, Analysetools) wird entscheidend für die Bereitstellung umfassender Lösungen sein. Die Betonung von Datensicherheit und Datenschutz wird ebenfalls zunehmen und robuste Cybersicherheitsmaßnahmen erfordern. Mit fortschreitender Fahrzeugautonomie wird die Kritikalität vorausschauender Wartung für die Gewährleistung ausfallsicherer Betriebsabläufe weiter zunehmen und ihre Rolle als unverzichtbare Komponente zukünftiger Mobilitätsökosysteme festigen. Die strategischen Investitionen in den Markt für Automotive Telematics und den aufstrebenden Markt für KI im Automobilbereich sind ein Beleg für diesen breiteren Trend und heben eine Zukunft hervor, in der Wartung nicht nur präventiv, sondern intelligent antizipativ ist.

Das Segment „Prädiktive Diagnosedienste“ wird voraussichtlich den Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 dominieren und während des gesamten Prognosezeitraums den größten Umsatzanteil ausmachen. Dieses Segment umfasst hochentwickelte Systeme, die Echtzeit- und historische Fahrzeugdaten nutzen, um potenzielle Komponentenausfälle oder Leistungsdegradation vorherzusagen, bevor sie auftreten. Die Dominanz prädiktiver Diagnostik ergibt sich aus ihrer direkten Auswirkung auf die operative Effizienz und Kosteneinsparungen. Durch die frühzeitige Erkennung von Anomalien in kritischen Systemen wie Motor, Getriebe oder Bremsen können Betreiber die Wartung proaktiv planen und so kostspielige ungeplante Ausfallzeiten und katastrophale Ausfälle vermeiden.

Mehrere Faktoren tragen zu seiner führenden Position bei. Erstens machen die zunehmende Komplexität moderner Fahrzeuge mit ihren unzähligen elektronischen Steuergeräten (ECUs), Sensoren und Softwarekomponenten traditionelle Diagnosemethoden unzureichend. Prädiktive Diagnostik nutzt maschinelle Lernalgorithmen zur Analyse riesiger Datensätze und identifiziert subtile Muster, die auf drohende Probleme hinweisen, die für menschliche Techniker oder herkömmliche Fehlercodes nicht erkennbar wären. Zweitens ist die klare Kapitalrendite (ROI), die diese Dienste bieten, ein starker Anreiz, insbesondere für große Nutzfahrzeugflotten, bei denen die Betriebszeit des Fahrzeugs direkt in Umsatz umgewandelt wird. Die Reduzierung ungeplanter Ausfälle und die Optimierung von Wartungsplänen können zu erheblichen Einsparungen bei Arbeitskräften, Ersatzteilen und Betriebslogistik führen.

Wichtige Akteure in diesem Segment, darunter Robert Bosch GmbH, Continental AG, Aptiv PLC, Siemens AG, SAP SE, IBM und Microsoft Corporation, investieren kontinuierlich in F&E, um ihre prädiktiven Fähigkeiten zu verbessern. Diese Unternehmen entwickeln verfeinerte KI-Modelle, integrieren fortschrittliche Daten vom Markt für Automobilsensoren und bauen robuste Cloud-basierte Analyseplattformen auf. Die Wettbewerbslandschaft im Bereich der prädiktiven Diagnostik ist dynamisch, wobei etablierte Automobilzulieferer ihre digitalen Angebote erweitern und Technologiegiganten mit Expertise in der Datenanalyse in den Markt eintreten. Während der Anteil des Segments wächst, ist auch ein erkennbarer Trend zur Konsolidierung zu beobachten, da größere Akteure spezialisierte Start-ups erwerben, um ihre technologischen Portfolios zu stärken. Diese strategische Konsolidierung zielt darauf ab, ganzheitlichere und integriertere Lösungen für den Markt für Fahrzeugzustandsüberwachung anzubieten, die eine breitere Palette von Fahrzeugsystemen und Datenquellen abdecken. Darüber hinaus verbessert die Integration mit breiteren Plattformen für Fleet Management Software das Wertversprechen und bietet eine einheitliche Ansicht für alle Betriebsdaten und Wartungseinblicke der Flotte.

Der Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 wird von mehreren kritischen Treibern angetrieben, die jeweils erheblich zu seinem prognostizierten Wachstum beitragen. Ein primärer Treiber ist die allgegenwärtige Integration des Internets der Dinge (IoT) in Fahrzeugen. Die Anzahl der in modernen Fahrzeugen eingebetteten Sensoren, die alles von Motorparametern bis zum Reifendruck überwachen, ist exponentiell gestiegen. Diese Verbreitung von Datenquellen, gepaart mit fortschrittlichen Konnektivitätslösungen, schafft ein beispielloses Volumen an Telematikdaten. Diese Daten bilden das Fundament für prädiktive Analysen, die Echtzeitüberwachung und Anomalieerkennung ermöglichen. Ohne diese grundlegende Dateninfrastruktur wären umfassende prädiktive Wartungen nicht möglich.

Ein weiterer wesentlicher Treiber sind die kontinuierlichen Fortschritte bei Algorithmen für künstliche Intelligenz (KI) und maschinelles Lernen (ML). Diese Technologien sind entscheidend für die Verarbeitung und Interpretation der von Fahrzeugen generierten riesigen Datensätze. KI/ML-Modelle können komplexe Muster identifizieren, potenzielle Ausfälle mit hoher Genauigkeit vorhersagen und sogar optimale Wartungsmaßnahmen vorschlagen. Zum Beispiel könnte ein KI-Modell subtile Änderungen der Motorvibrationsmuster erkennen, die auf einen drohenden Lagerschaden hinweisen, weit im Voraus von herkömmlichen Diagnosealarmen. Die kontinuierliche Verfeinerung dieser Algorithmen verbessert die Wirksamkeit und Zuverlässigkeit prädiktiver Wartungssysteme und festigt deren Wertversprechen.

Die wachsende Notwendigkeit operativer Effizienz und reduzierter Gesamtkosten (TCO), insbesondere im Markt für Nutzfahrzeuge, wirkt ebenfalls als starker Katalysator. Für Flottenbetreiber bedeutet Fahrzeugausfallzeit direkt Umsatzeinbußen. Prädiktive Wartung minimiert ungeplante Ausfälle, optimiert Wartungspläne und verlängert die Lebensdauer von Komponenten und reduziert so die Betriebskosten erheblich. Durch die proaktive Behebung potenzieller Probleme können Flotten teure Notreparaturen vermeiden und die Anlagenauslastung verbessern. Die Nachfrage nach Lösungen, die klare ROI in diesen Bereichen bieten, ist konstant hoch und treibt die weitere Akzeptanz in den Bereichen Logistik, öffentlicher Nahverkehr und Ride-Sharing-Sektoren voran.

Schließlich erfordern die zunehmende Komplexität und Raffinesse moderner Fahrzeuge, von fortschrittlichen Fahrerassistenzsystemen (ADAS) bis hin zu Elektroantrieben, fortschrittliche Diagnosefähigkeiten. Herkömmliche Tools für den Markt für Automobil-Diagnostik sind oft unzureichend, um das komplexe Zusammenspiel von Software und Hardware in diesen Fahrzeugen zu verwalten. Vorausschauende Wartung bietet eine Lösung, indem sie kontinuierlich den Zustand komplexer Subsysteme bewertet und optimale Leistung sowie die Einhaltung strenger Sicherheits- und Umweltvorschriften gewährleistet. Diese kombinierten Faktoren schaffen einen robusten und expandierenden Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge.

Die Wettbewerbslandschaft des Marktes für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 ist geprägt von einer Mischung aus etablierten Automobilzulieferern, Industriekonglomeraten und spezialisierten Software- und KI-Unternehmen. Innovationen in den Bereichen Datenanalyse, Konnektivitätslösungen und KI-Algorithmen bleiben ein wichtiges Unterscheidungsmerkmal zwischen den Akteuren.

Innovation und strategische Kooperationen gestalten den Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 kontinuierlich weiter. In den letzten Jahren gab es bedeutende Fortschritte, die sich auf die Verbesserung von Datenanalysefähigkeiten, die Erweiterung von Dienstleistungsangeboten und die Schmiedung von Partnerschaften zur Bereitstellung integrierter Lösungen konzentrierten.

Diese Entwicklungen unterstreichen einen Trend hin zu intelligenteren, integrierteren und datenzentrierten Lösungen, was die dynamische Natur des Marktes hervorhebt, da die Akteure bestrebt sind, den Automobilakteuren einen umfassenden Mehrwert zu bieten.

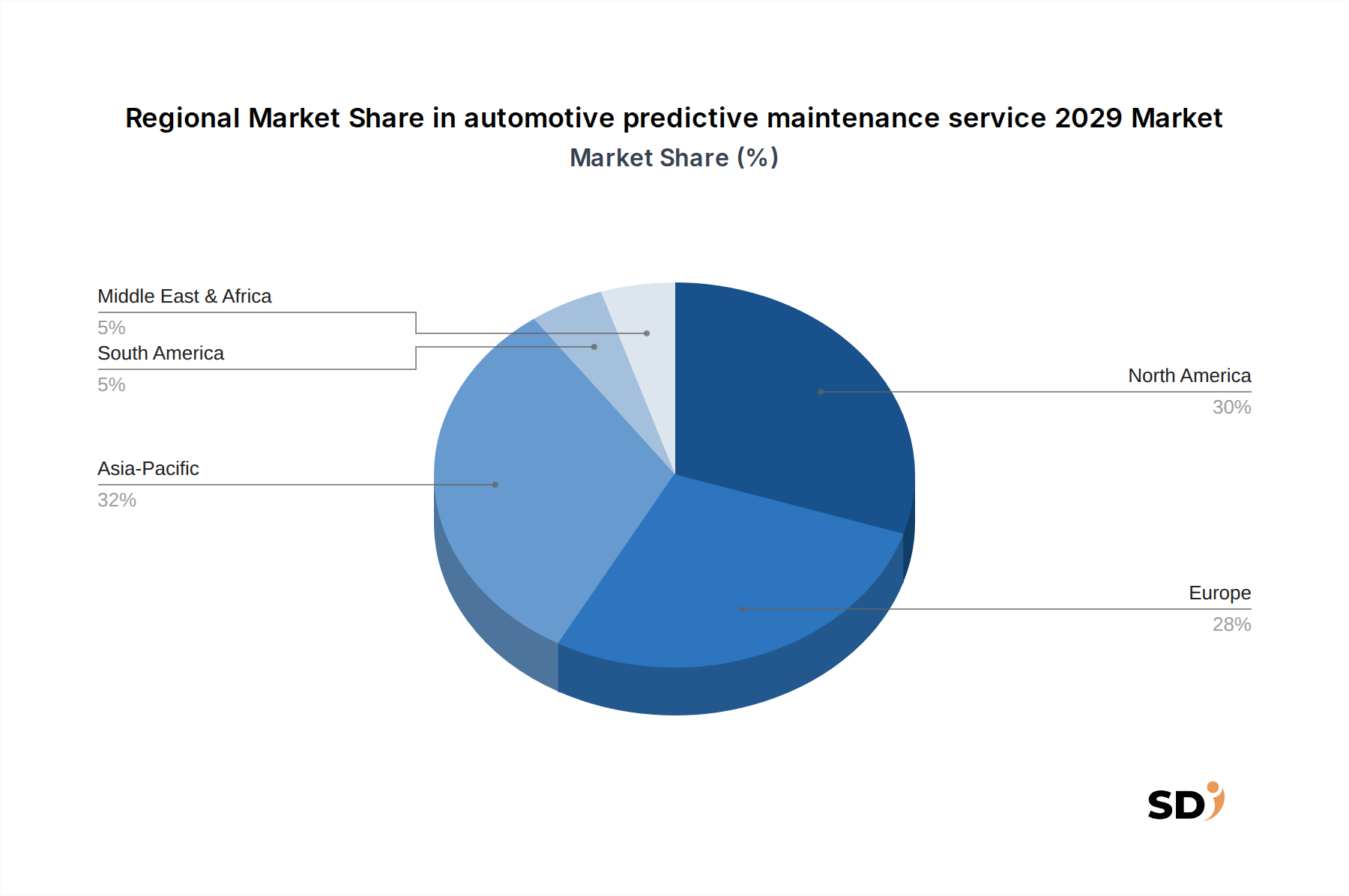

Der globale Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 zeigt deutliche regionale Dynamiken, beeinflusst durch unterschiedliche Grade der technologischen Einführung, regulatorische Rahmenbedingungen und Flottengrößen. Jede Region bietet einzigartige Chancen und Herausforderungen für Marktteilnehmer.

Nordamerika wird voraussichtlich einen erheblichen Anteil am Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 halten, angetrieben durch seine große installierte Basis vernetzter Fahrzeuge, seine hochentwickelte Telematik-Infrastruktur und seinen starken Fokus auf die operative Effizienz von Flotten. Insbesondere die Vereinigten Staaten führen bei der Einführung fortschrittlicher Lösungen aufgrund hoher Arbeitskosten und der Notwendigkeit, die Anlagenauslastung zu maximieren. Es wird erwartet, dass die Region eine robuste CAGR von etwa 13,5 % beibehalten wird, unterstützt durch laufende Investitionen in IoT- und KI-Technologien im Automobilsektor. Die Nachfrage nach Reduzierung von Ausfallzeiten im Markt für Nutzfahrzeuge bleibt hier ein Haupttreiber.

Europa stellt ebenfalls einen bedeutenden Markt dar, der durch strenge Umweltvorschriften, eine reife Automobilindustrie und eine proaktive Haltung zur Implementierung von Smart-Mobility-Lösungen gekennzeichnet ist. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Einführung vorausschauender Wartung, insbesondere in ihren großen öffentlichen Verkehrs- und Logistikflotten. Die Region wird voraussichtlich eine CAGR von rund 14 % verzeichnen, wobei sie von gemeinschaftlichen Initiativen zwischen OEMs und Technologieanbietern zur Entwicklung integrierter Fahrzeugzustandsüberwachungssysteme profitiert. Der Fokus auf die Reduzierung von Fahrzeugemissionen und die Verbesserung der Straßensicherheit fördert die Einführung weiter.

Asien-Pazifik wird zur am schnellsten wachsenden Region im Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 werden, mit einer geschätzten CAGR von über 17 %. Dieses schnelle Wachstum ist auf die florierende Automobilproduktion, den steigenden Verkauf vernetzter Fahrzeuge und die rasche Digitalisierung in Volkswirtschaften wie China, Indien und Japan zurückzuführen. Die Expansion der Logistik- und E-Commerce-Sektoren treibt eine starke Nachfrage nach Fleet Management Software und vorausschauenden Wartungslösungen zur effizienten Verwaltung wachsender Nutzfahrzeugflotten an. Regierungsinitiativen zur Förderung von Smart Cities und intelligenten Transportsystemen tragen ebenfalls erheblich zur Marktexpansion bei.

Naher Osten & Afrika und Südamerika stellen aufstrebende Märkte mit erheblichem Wachstumspotenzial dar. Obwohl ihre aktuellen Marktanteile im Vergleich zu entwickelten Regionen geringer sind, steigende ausländische Direktinvestitionen in die Infrastruktur, ein wachsender Fahrzeugbestand und ein zunehmendes Bewusstsein für die Vorteile prädiktiver Wartung stimulieren die Nachfrage. Beide Regionen werden voraussichtlich CAGRs im Bereich von 12-16 % aufweisen, wobei der Schwerpunkt auf der Einführung kostengünstiger Lösungen zur Verbesserung der operativen Parameter von Flotten und zur Verlängerung der Lebensdauer von Fahrzeugen liegt. Die zunehmende Durchdringung des Automobil-Aftermarket mit fortschrittlichen Diagnosewerkzeugen trägt ebenfalls zum Wachstum in diesen Regionen bei.

Die Kundenbasis für den Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 ist vielfältig und umfasst verschiedene Segmente mit unterschiedlichen Bedürfnissen und Kaufverhalten. Das Verständnis dieser Segmente ist für Lösungsanbieter entscheidend, um ihre Angebote effektiv zuzuschneiden.

Kommerzielle Flottenbetreiber stellen das größte und wichtigste Segment dar. Dazu gehören Logistikunternehmen, öffentliche Verkehrsbetriebe, Ride-Sharing-Dienste sowie Bau- und Bergbauunternehmen. Ihre wichtigsten Kaufkriterien konzentrieren sich auf die Reduzierung der Betriebskosten, die Maximierung der Fahrzeugbetriebszeit, die Verlängerung der Lebensdauer von Anlagen und die Verbesserung der Sicherheit. Die Preissensibilität ist hoch, aber der Schwerpunkt liegt auf den Gesamtkosten (TCO) und einer klaren Kapitalrendite (ROI) und nicht nur auf den Anschaffungskosten. Die Beschaffung erfolgt in der Regel durch direkte Verhandlungen mit Lösungsanbietern oder spezialisierten Telematikunternehmen, oft auf der Suche nach umfassenden, integrierten Plattformen, die nicht nur die Wartung, sondern auch breitere Aspekte des Fleet Management Software wie Routenplanung und Fahrerverhalten verwalten. Datensicherheit und Skalierbarkeit sind ebenfalls wichtige Überlegungen.

Erstausrüster (OEMs) bilden ein weiteres bedeutendes Segment. OEMs integrieren zunehmend prädiktive Wartungsfunktionen direkt in ihre Fahrzeuge als Mehrwertdienstleistung oder Differenzierungsmerkmal. Ihr Kaufverhalten wird von dem Wunsch angetrieben, die Markentreue zu stärken, neue Einnahmequellen durch Abonnementdienste anzubieten, Garantieansprüche zu reduzieren und wertvolle Daten zur Produktverbesserung zu sammeln. Sie priorisieren tiefe Systemintegration, Zuverlässigkeit und Datenbesitz. Die Beschaffung umfasst oft strategische Partnerschaften mit Technologieanbietern, die auf KI, IoT und eingebettete Systeme spezialisiert sind, und nutzt dabei häufig ihre bestehenden Lieferantennetzwerke.

Aftermarket-Dienstleister (unabhängige Reparaturwerkstätten, Servicestudios) sind ein aufstrebendes Segment. Diese Anbieter suchen nach prädiktiven Diagnosewerkzeugen, um die Serviceeffizienz zu verbessern, die Kundenzufriedenheit durch proaktive Wartung zu steigern und sich in einer wettbewerbsintensiven Landschaft zu differenzieren. Ihre Kaufentscheidungen werden von der einfachen Integration in vorhandene Diagnosegeräte, der Kosteneffizienz und der Bandbreite der unterstützten Fahrzeugmodelle beeinflusst. Sie beziehen oft Lösungen von spezialisierten Herstellern von Automobil-Diagnostik-Werkzeugen oder Softwareanbietern. Der breitere Automobil-Aftermarket zeigt zunehmendes Interesse an diesen fortschrittlichen Werkzeugen, um wettbewerbsfähig zu bleiben.

Einzelne Fahrzeughalter, obwohl ein potenzielles Langzeitsegment, haben derzeit eine geringere Akzeptanzrate für dedizierte prädiktive Wartungsdienste und verlassen sich hauptsächlich auf von OEMs bereitgestellte oder von Händlern angebotene Dienste. Das Wachstum von Dienstleistungen im Bereich Fahrzeugzustandsüberwachung für Verbraucher wird jedoch mit der zunehmenden Vernetzung von Fahrzeugen erwartet.

Die Investitions- und Finanzierungsaktivitäten im Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029 haben in den letzten zwei bis drei Jahren erheblich an Dynamik gewonnen, was die strategische Bedeutung dieser Technologie widerspiegelt. Die Kapitaleinlagen wurden zur Verbesserung der Kernfähigkeiten in den Bereichen Datenanalyse, KI und IoT-Infrastruktur sowie zur Erweiterung der Marktreichweite und des Dienstleistungsangebots verwendet.

Fusionen & Übernahmen (M&A): Größere Automobilzulieferer und Technologiekonglomerate haben aktiv Start-ups erworben, die sich auf Nischentechnologien für prädiktive Wartung spezialisieren. Beispielsweise konzentrierten sich Übernahmen auf Unternehmen, die fortschrittliche KI-Algorithmen zur Fehlererkennung, spezialisierte Sensortechnologien oder Edge-Computing-Lösungen entwickeln, die Fahrzeugdaten in Echtzeit verarbeiten können. Diese strategischen Zukäufe zielen darauf ab, innovative Fähigkeiten schnell zu integrieren und Produktportfolios zu erweitern, oft mit dem Ziel, Unternehmen zu erwerben, die erfolgreich robuste Anwendungen für den Markt für KI im Automobilbereich oder hochentwickelte IoT-Plattformen für den Automobilbereich nachgewiesen haben.

Venture-Finanzierungsrunden: Start-ups im Bereich prädiktive Wartung haben erhebliche Risikokapitalmittel angezogen, insbesondere solche, die einzigartige Software-as-a-Service (SaaS)-Plattformen, fortschrittliche Analysen für Elektrofahrzeuge (EVs) oder auf autonome Flotten zugeschnittene Lösungen anbieten. Investoren sind an Technologien interessiert, die Skalierbarkeit, hohe Genauigkeit bei der Fehlererkennung und eine klare Kapitalrendite für gewerbliche Kunden versprechen. Finanzierungsrunden haben die Entwicklung in Bereichen wie proaktive Überwachung der Batterieleistung, Diagnose von Antriebssträngen und Vorhersage des Reifenverschleißes unterstützt, was auf eine Verlagerung hin zu komponenten-spezifischen prädiktiven Erkenntnissen hindeutet.

Strategische Partnerschaften: Kooperationsbemühungen zwischen Technologieanbietern, OEMs und Flottenbetreibern waren ein bemerkenswerter Trend. Diese Partnerschaften beinhalten oft die gemeinsame Entwicklung maßgeschneiderter prädiktiver Wartungslösungen, die Integration neuer Sensordatenströme oder das Testen fortschrittlicher Analyseplattformen in realen Betriebsumgebungen. Beispielsweise könnte ein großer OEM mit einem KI-Spezialisten zusammenarbeiten, um prädiktive Fähigkeiten direkt in seine Fahrzeugarchitektur der nächsten Generation zu integrieren, oder ein Logistikunternehmen könnte mit einem Telematik-Anbieter zusammenarbeiten, um Algorithmen für den Markt für Fahrzeugzustandsüberwachung für sein spezifisches Flottenprofil zu verfeinern. Diese Allianzen helfen, Innovationen zu entriskieren und die Marktakzeptanz durch die Kombination von Fachwissen mit technologischer Kompetenz zu beschleunigen.

Insgesamt unterstreicht die Investitionstätigkeit ein klares Vertrauen der Branche in die langfristige Wachstumskurve des Marktes für vorausschauende Wartungsdienste für Kraftfahrzeuge bis 2029. Kapital fließt hauptsächlich in fortschrittliche Software- und Datenintelligenzlösungen, die neue Effizienz- und Sicherheitsniveaus im Automobil-Ökosystem versprechen.

Der deutsche Markt für vorausschauende Wartungsdienste für Kraftfahrzeuge ist ein integraler Bestandteil der starken deutschen Automobilindustrie und profitiert von einer robusten Wirtschaft, die sich durch Ingenieurskunst, Technologie und eine hohe Wertschätzung für Qualität und Zuverlässigkeit auszeichnet. Marktbeobachter schätzen die Größe des deutschen Marktes für vorausschauende Wartungsdienste für Kraftfahrzeuge auf über 1 Milliarde Euro, was ihn zu einem der größten in Europa macht. Es wird erwartet, dass er im Einklang mit dem globalen Trend mit einer jährlichen Wachstumsrate von etwa 13-15 % wachsen wird, angetrieben durch die hochentwickelte Fahrzeugflotte, strenge Sicherheits- und Umweltvorschriften und den Fokus auf betriebliche Effizienz.

Dominante lokale Unternehmen und deutsche Niederlassungen spielen eine entscheidende Rolle auf dem deutschen Markt. Die Robert Bosch GmbH ist ein Vorreiter und bietet umfassende Lösungen von Sensoren und Diagnosesystemen bis hin zu Softwareplattformen für vorausschauende Wartung. Ebenso ist Continental AG ein wichtiger Akteur, der sich auf Telematik und Datenmanagement für Flotten konzentriert. Siemens AG trägt mit seinen KI- und Automatisierungsfähigkeiten zur Optimierung des Fahrzeuganlagenmanagements bei. Diese Unternehmen sind nicht nur wichtig für den deutschen Markt, sondern auch für die globale Expansion der vorausschauenden Wartungstechnologie. Ihr starker technischer Hintergrund und ihre etablierten Beziehungen zu deutschen und europäischen Fahrzeugherstellern positionieren sie hervorragend, um die Marktdynamik zu gestalten.

Der deutsche Markt unterliegt einem strengen regulatorischen Rahmen, der die Implementierung vorausschauender Wartungsdienste beeinflusst. Während es keine spezifischen „KI- oder IoT-Vorschriften für die Fahrzeugwartung“ gibt, fallen relevante Rahmenwerke wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die Allgemeine Daten-Schutz-Grundverordnung (DSGVO) für die Datenerfassung und -verarbeitung an. Standards des TÜV Rheinland und anderer Organisationen für die Fahrzeugsicherheit und -diagnostik sind ebenfalls von entscheidender Bedeutung und stellen sicher, dass die prädiktiven Systeme den hohen deutschen Sicherheitsanforderungen entsprechen. Die GPSR (General Product Safety Regulation) könnte ebenfalls relevant werden, wenn es um die Sicherheit der von diesen Systemen bereitgestellten Informationen geht.

Im Hinblick auf Vertriebskanäle und Konsumverhalten sind deutsche Verbraucher und Unternehmen eher an datengesteuerten, effizienten und kostengünstigen Lösungen interessiert. Große Flottenbetreiber in Sektoren wie Logistik, Transport und Bauwesen bilden den Hauptkundenstamm. Sie suchen nach integrierten Lösungen, die ihnen helfen, Ausfallzeiten zu minimieren und die Betriebskosten zu senken. Die Beschaffung erfolgt oft über direkte Verträge mit großen Anbietern oder über spezialisierte Flottenmanagement-Dienstleister. Einzelpersonen und kleinere Unternehmen sind möglicherweise eher bereit, solche Dienste über ihre Fahrzeug-OEMs oder als Teil von erweiterten Servicepaketen zu nutzen. Es besteht eine Tendenz zur Präferenz für Lösungen, die eine klare Kapitalrendite bieten und die Langlebigkeit von Fahrzeugen gewährleisten, was den Wert prädiktiver Wartung unterstreicht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 15% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere umfassende Forschungsmethodik für den Markt für 'Automotive Predictive Maintenance Services' (vorausschauende Wartungsdienste für die Automobilindustrie) kombiniert Primär- und Sekundärforschung, um ein differenziertes und präzises Marktverständnis zu gewährleisten. Dieser Ansatz liefert Erkenntnisse mit einer geschätzten Datengenauigkeit von 85-90%, was unseren Kunden verlässliche Informationen für strategische Entscheidungen liefert. Der Bericht wird bis zum Kaufdatum sorgfältig aktualisiert und spiegelt die aktuellsten Marktdynamiken wider.

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP für Connected Car Services | 30% |

| Leiter für Flottenbetriebstechnologie | 25% |

| Chief Technology Officer (CTO) - Telematik-Division | 25% |

| Produktmanager, Prädiktive Analysen | 20% |

| Company Type | Representation (%) |

|---|---|

| Automobilhersteller (OEMs) | 30% |

| Telematik- und IoT-Plattformanbieter | 25% |

| Anbieter von Software und KI-Lösungen für vorausschauende Wartung | 20% |

| Tier-1-Automobilzulieferer | 15% |

| Flottenmanagement- und Dienstleister | 10% |

Die Primärforschung bildet den Eckpfeiler unserer Analyse und trägt etwa 75% zum gesamten Forschungsaufwand bei. Diese umfassende qualitative und quantitative Datenerfassung umfasst Tiefeninterviews und Diskussionen mit wichtigen Stakeholdern entlang der Wertschöpfungskette der vorausschauenden Wartung in der Automobilindustrie. Unser Ziel ist es, aus erster Hand Erkenntnisse über Marktdynamiken, technologische Fortschritte, Wettbewerbslandschaften und zukünftige Wachstumstrends zu gewinnen.

Zu den wichtigsten Stakeholdern, die für Interviews angesprochen werden, gehören:

Unsere Primärinterviews erstrecken sich über eine Vielzahl von Unternehmenstypen, die für das Ökosystem der vorausschauenden Wartung in der Automobilindustrie von entscheidender Bedeutung sind und so eine ganzheitliche Perspektive gewährleisten:

Die Interviews sind so strukturiert, dass Erkenntnisse über Marktgröße, Wachstumstreiber, Hemmnisse, Chancen, Wettbewerbsstrategien, Technologieakzeptanzraten und regionale Besonderheiten erfasst werden, um die aus Sekundärquellen gewonnenen Daten zu validieren und anzureichern.

Die Sekundärforschung macht etwa 25% unserer gesamten Forschungsmethodik aus. Diese Phase umfasst eine gründliche und systematische Überprüfung vorhandener Literatur, Branchenberichte, Unternehmensunterlagen und proprietärer Datenbanken. Ziel ist es, ein grundlegendes Marktverständnis zu schaffen, wichtige Trends zu identifizieren, primäre Ergebnisse zu validieren und detaillierte Datenpunkte zu erhalten.

Unsere Sekundärforschung nutzt eine breite Palette glaubwürdiger Quellen, darunter:

Wir vermeiden strikt die Verwendung von Daten aus anderen Marktforschungswebsites, um die Originalität und Integrität unserer Ergebnisse zu gewährleisten.

Unser Marktschätzungsrahmen verwendet einen mehrstufigen Daten-Triangulationsansatz, der sowohl Top-Down- als auch Bottom-Up-Methoden kombiniert, um eine robuste und genaue Marktdimensionierung und -prognose zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode umfasst die Schätzung der Marktgröße durch Aggregation von Daten auf granularer Ebene, wie z. B. einzelne Dienstleistungstypen, Anwendungen und geografische Regionen. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung im Markt für vorausschauende Wartung in der Automobilindustrie verwendet werden, sind:

Top-Down-Ansatz: Gleichzeitig validieren wir diese Bottom-Up-Schätzungen, indem wir die Gesamtgröße des Automobilmarktes, Trends im Bereich vernetzte Autos und verwandte Branchenausgaben analysieren und dann den Markt für vorausschauende Wartung als Anteil dieser größeren Segmente ableiten.

Marktprognosen werden durch Berücksichtigung historischer Wachstumsraten, makroökonomischer Faktoren, technologischer Fortschritte, regulatorischer Änderungen und der während der Primärinterviews gewonnenen Expertenkenntnisse entwickelt, wobei die Marktentwicklung von 2026 bis 2034 prognostiziert wird.

Die Gewährleistung des höchsten Maßes an Datengenauigkeit ist für die Integrität unserer Forschung von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90% durch einen strengen, mehrstufigen Validierungsprozess:

Faktoren wie werden voraussichtlich das Wachstum des automotive predictive maintenance service 2029-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 15 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 4350.00, USD 6525.00 und USD 8700.00.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „automotive predictive maintenance service 2029“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema automotive predictive maintenance service 2029 informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.