Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Dieselautos: Marktgröße, Wachstumstreiber & Prognose bis 2033.

Dieselautos

Dieselautos: Marktgröße, Wachstumstreiber & Prognose bis 2033.

Dieselautos by Anwendung (Personenkraftwagen, Nutzfahrzeug), by Typen (Weniger als 2, 0 l, 2, 0-3, 0 l, Mehr als 3, 0 l), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 174

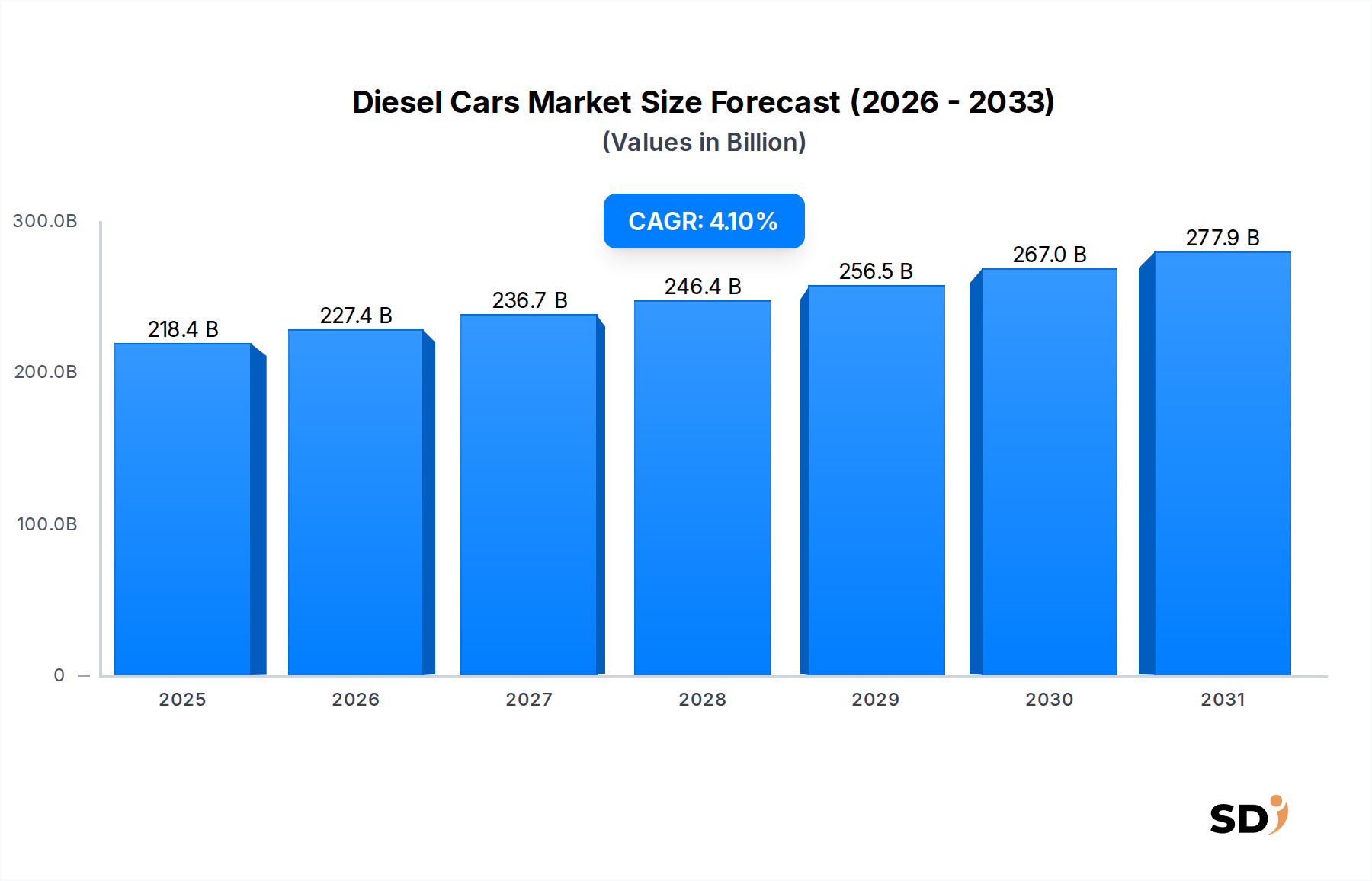

Der Markt für Diesel-Pkw, ein kritischer Sektor innerhalb der breiteren Automobilindustrie, wird im Jahr 2025 auf geschätzte 218,4 Milliarden US-Dollar (ca. 190 Milliarden €) bewertet. Diese Bewertung unterstreicht seine anhaltende Bedeutung, insbesondere in bestimmten Anwendungsbereichen, trotz sich entwickelnder globaler regulatorischer und technologischer Landschaften. Der Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,1 % von 2025 bis 2034 wachsen und bis Ende des Prognosezeitraums voraussichtlich 315,0 Milliarden US-Dollar (ca. 275 Milliarden €) erreichen. Dieses Wachstum, wenn auch im Vergleich zu einigen aufstrebenden Segmenten bescheiden, deutet auf eine anhaltende Nachfrage hin, die durch spezifische betriebliche Vorteile der Dieseltechnologie angetrieben wird.

Dieselautos Marktgröße (in Billion)

300.0B

200.0B

100.0B

0

218.4 B

2025

227.4 B

2026

236.7 B

2027

246.4 B

2028

256.5 B

2029

267.0 B

2030

277.9 B

2031

Zu den wichtigsten Nachfragetreibern für den Markt für Diesel-Pkw gehören die überlegene Kraftstoffeffizienz und das hohe Drehmoment, die Dieselmotoren eigen sind und sie besonders für Schwerlastanwendungen und den Fernverkehr innerhalb des Marktes für Nutzfahrzeuge geeignet machen. Darüber hinaus verbessern Fortschritte in der Dieselmotortechnologie, einschließlich hochentwickelter Designs für Automotive Fuel Injection System Market und verbesserte Verbrennungsprozesse, weiterhin Leistung und reduzieren Emissionen und adressieren einige Umweltbedenken. Makro-Gegenwinde wie die Industrialisierung in Entwicklungsländern und die Expansion der Logistik- und Frachtindustrie stärken die Nachfrage nach kommerziellen Dieselfahrzeugen, insbesondere in Regionen, in denen die Infrastruktur für Alternativen wie den Markt für Elektrofahrzeuge oder den Markt für Hybridfahrzeuge noch im Entstehen begriffen oder kostenintensiv ist.

Allerdings sieht sich der Markt erheblichen Gegenwinden durch zunehmend strenge globale Emissionsvorschriften und eine Verlagerung der Verbraucherpräferenzen hin zu elektrifizierten Antrieben im Markt für Personenkraftwagen gegenüber. Regulatorische Vorgaben zur Reduzierung von NOx- und Feinstaubemissionen erfordern kontinuierliche Investitionen in fortschrittliche Automotive Emission Control Market-Systeme, was die Fahrzeugkosten erhöht. Trotz dieser Herausforderungen wird erwartet, dass der Markt für Diesel-Pkw eine wichtige Rolle spielen wird, insbesondere in Segmenten, in denen hohe Kilometerleistungen, Zuverlässigkeit und robuste Leistung von größter Bedeutung sind. Der langfristige Ausblick deutet auf eine strategische Neuausrichtung hin, bei der sich die Hersteller auf Nischenanwendungen und Märkte konzentrieren, in denen Dieselantriebe einen unbestreitbaren operativen Vorteil bieten und ein kontinuierliches, wenn auch gezieltes Wachstum bis 2034 gewährleisten.

Dominanz von Personenkraftwagen im Markt für Diesel-Pkw

Innerhalb der Anwendungssegmente des Diesel-Pkw-Marktes hat der Markt für Personenkraftwagen historisch einen erheblichen, wenn auch kürzlich herausgeforderten Anteil gehalten. Trotz einer ausgeprägten Verschiebung der Verbraucherstimmung und der politischen Rahmenbedingungen in einigen entwickelten Regionen verzeichnen Diesel-Pkw in bestimmten Gebieten, insbesondere in Teilen Europas und des asiatisch-pazifischen Raums, weiterhin eine starke Nachfrage, wo die Kraftstoffeffizienz für Langstrecken ein wichtiges Kaufkriterium bleibt. Die inhärente Kraftstoffeffizienz von Dieselmotoren, die die Benzinäquivalente oft übertrifft, positionierte sie historisch als bevorzugte Wahl für Verbraucher, die niedrigere Betriebskosten priorisieren.

Hersteller wie Volkswagen, Daimler, BMW, PSA und Renault waren historisch bedeutende Akteure im Markt für Personenkraftwagen und investierten stark in hochentwickelte Dieselmotortechnologie. Diese Unternehmen konzentrierten sich auf die Verbesserung der Leistungsabgabe, die Verfeinerung der Laufruhe und die Integration fortschrittlicher Emissionsreduktionssysteme, um die sich entwickelnden Standards einzuhalten. Die Anziehungskraft von hohem Drehmoment bei niedrigen Drehzahlen trug ebenfalls zur Popularität von Diesel bei und bot vielen Pkw-Besitzern ein unverwechselbares Fahrerlebnis und überlegene Schleppkapazitäten. Der Marktanteil von Diesel-Pkw ist jedoch in mehreren reifen Märkten aufgrund strengerer Emissionsstandards, der Verbreitung städtischer Umweltzonen und des erhöhten Wettbewerbs durch den Markt für Elektrofahrzeuge und den Markt für Hybridfahrzeuge geschrumpft.

Während sich der Gesamtanteil von Diesel auf dem globalen Pkw-Markt zugunsten elektrifizierter Optionen konsolidiert, sehen spezifische Untersegmente wie Premium- oder größere SUV-Kategorien weiterhin eine anhaltende Nachfrage nach Dieselvarianten. Dies wird oft durch eine Kombination aus Markentreue, wahrgenommener Robustheit und den praktischen Vorteilen angetrieben, die Diesel für Kunden bietet, die häufig lange Strecken fahren oder höhere Anhängelasten benötigen. Darüber hinaus entwickelt sich der Markt für Automobilmotoren weiter, mit laufenden Forschungen zu saubererer Dieselverbrennung und synthetischen Kraftstoffen, die die Lebensdauer der Dieseltechnologie auf umweltfreundlichere Weise verlängern könnten. Die zukünftige Entwicklung im Markt für Diesel-Pkw wird weitgehend von der Geschwindigkeit der regulatorischen Anpassungen, der Wettbewerbsfähigkeit alternativer Antriebe und der Fähigkeit der Hersteller abhängen, innerhalb des sich entwickelnden Umweltparadigmas zu innovieren, um sicherzustellen, dass der verbleibende Markt spezifische, klar definierte Kundenbedürfnisse bedient.

Regulatorische Belastungen und Effizienzantriebe im Markt für Diesel-Pkw

Der Markt für Diesel-Pkw wird grundlegend durch ein dynamisches Zusammenspiel strenger regulatorischer Belastungen und des unaufhaltsamen Strebens nach Effizienz geprägt. Eine primäre Einschränkung sind die sich ständig verschärfenden globalen Emissionsstandards, insbesondere in Bezug auf Stickoxide (NOx) und Partikel (PM). Zum Beispiel haben die Euro-6d-Standards der Europäischen Union, die vollständig in Kraft getreten sind, eine drastische Reduzierung der realen Fahrsemissionen erforderlich gemacht. Dies zwang die Hersteller, erheblich in fortschrittliche Nachbehandlungssysteme zu investieren, was sich direkt auf das Fahrzeugdesign und die Kosten auswirkte. Ähnlich legen Vorschriften in den USA (EPA/CARB) und Asien (China VI, Bharat Stage) strenge Grenzwerte fest und treiben Innovationen im Automotive Emission Control Market voran.

Diese regulatorischen Rahmenbedingungen stellen zwar Herausforderungen dar, wirken aber gleichzeitig als Katalysatoren für technologische Fortschritte. Zum Beispiel hat die Notwendigkeit, die NOx-Grenzwerte einzuhalten, die Einführung von SCR-Systemen (Selective Catalytic Reduction) und Dieselpartikelfiltern (DPF) beschleunigt. Der Markt für Automotive Catalytic Converter Market hat erhebliche Innovationen gesehen, um diese Anforderungen zu erfüllen, die oft Edelmetalle wie Platin, Palladium und Rhodium umfassen. Der Antrieb für verbesserte Kraftstoffeffizienz, ein weiterer entscheidender Faktor, wird größtenteils von den Verbrauchern getrieben, aber auch durch Flottendurchschnittsemissionsziele wie die CAFE-Standards (Corporate Average Fuel Economy) in den USA verstärkt.

Kraftstoffeffizienzverbesserungen werden durch Metriken wie Gramm CO2 pro Kilometer quantifiziert. Moderne Dieselmotoren, die von hochentwickelter Turboaufladung und Hochdruck-Common-Rail-Systemen für Automotive Fuel Injection System Market profitieren, können eine bemerkenswerte thermische Effizienz erreichen, die oft 40 % übersteigt. Dieser direkte Effizienzgewinn führt im Vergleich zu Benzinäquivalenten zu niedrigeren CO2-Emissionen pro Kilometer, was einen Umweltvorteil in Bezug auf die Reduzierung von Treibhausgasen bietet. Der Kompromiss ist jedoch oft ein höherer Anschaffungspreis des Fahrzeugs aufgrund der komplexen Abgasnachbehandlungshardware. Der ständige Druck, Leistung, Effizienz und Emissionskonformität auszubalancieren, bedeutet, dass jede Motorgeneration erhebliche F&E-Investitionen erfordert, was den Markt für Diesel-Pkw zu einem technisch herausfordernden, aber innovationsreichen Sektor macht.

Wettbewerbsumfeld des Diesel-Pkw-Marktes

Die Wettbewerbslandschaft des Diesel-Pkw-Marktes ist durch etablierte Automobilgiganten gekennzeichnet, die umfangreiche F&E- und Fertigungskapazitäten nutzen:

Volkswagen: Ein wichtiger Akteur, insbesondere im europäischen Pkw-Markt, bekannt für eine breite Palette von Dieselmotorangeboten über seine verschiedenen Marken hinweg, der jedoch weiterhin strategische Umstellungen auf Elektrifizierung durchläuft.

Daimler: Dominant bei Luxus-Diesel-Pkw mit seiner Marke Mercedes-Benz und eine bedeutende Kraft im Nutzfahrzeugsektor durch Mercedes-Benz und Fuso-Lkw, die Leistung und Effizienz betonen.

BMW: Spezialisiert auf leistungsstarke und effiziente Dieselmotoren für sein Premium-Pkw-Segment, wobei der Schwerpunkt auf dynamischen Fahreigenschaften in Kombination mit Kraftstoffeffizienz liegt.

PSA: Ein wichtiger europäischer Hersteller (jetzt Teil von Stellantis), der historisch eine starke Präsenz im Diesel-Pkw-Markt mit seinen Marken Peugeot und Citroën hatte und Wert auf Praktikabilität und Kraftstoffeffizienz legte.

Renault: Ein weiterer prominenter europäischer Hersteller mit einer Geschichte der Entwicklung beliebter Dieselmotoren für seine Pkw- und leichte Nutzfahrzeugsegmente, die auf Erschwinglichkeit und Zuverlässigkeit abzielen.

GM: Obwohl GM seine Diesel-Pkw-Angebote in einigen Regionen zurückgefahren hat, behält es eine Präsenz in spezifischen Lkw- und SUV-Segmenten, insbesondere in Nordamerika, und bedient damit Bedürfnisse nach Abschleppen und Schwerlastanwendungen.

FCA Group: (Jetzt Teil von Stellantis) Hat Dieselmotoren ausgiebig in seinen Jeep-SUVs und Ram-Trucks eingesetzt und bedient die Märkte für Geländewagen und Nutzfahrzeuge, die von den Drehmomenteigenschaften von Diesel profitieren.

Ford: Ein weltweit führender Anbieter mit starker Dieselpräsenz im Commercial Vehicle Market, insbesondere mit seinen Transit-Lieferwagen und Ranger-Pickups sowie spezifischen SUV-Modellen in internationalen Märkten.

Hyundai: Hat wettbewerbsfähige Dieselmotoren in seinen Pkw- und Nutzfahrzeug-Produktreihen weltweit angeboten und sich dabei auf Wert, Effizienz und Zuverlässigkeit in seinen Auto- und SUV-Reihen konzentriert.

Jaguar Land Rover: Setzt Dieselantriebe ausgiebig in seinen Luxus-SUVs und Limousinen ein und bietet das notwendige Drehmoment und die Reichweite für Erwartungen im Premiumsegment.

Honda: Obwohl Honda traditionell auf Benzinmotoren konzentriert war, hat Honda effiziente Dieselmotoren für spezifische regionale Pkw-Angebote entwickelt und eingesetzt, wobei der Schwerpunkt auf Kraftstoffeffizienz liegt.

FAW Group: Ein großer chinesischer staatlicher Automobilhersteller, bedeutend auf dem heimischen Markt für verschiedene Fahrzeugtypen, einschließlich kommerzieller Dieselanwendungen.

Toyota: Bekannt für seine robusten Dieselmotoren in SUVs und leichten Nutzfahrzeugen, insbesondere in asiatischen und afrikanischen Märkten, die Haltbarkeit und Zuverlässigkeit unter schwierigen Bedingungen betonen.

Volvo: Ein führender Anbieter von Dieselmotoren für schwere Nutzfahrzeuge, bekannt für Sicherheit, Effizienz und Umweltinnovationen in seinen Lkw- und Bussparten, sowie Dieseloptionen in seinem Pkw-Segment.

Nissan: Bietet Dieselvarianten für seine SUV- und leichten Nutzfahrzeugreihen in verschiedenen internationalen Märkten an und bedient damit Anforderungen an Nutzlast und Zuladung.

Aktuelle Entwicklungen & Meilensteine im Diesel-Pkw-Markt

Aktuelle Entwicklungen im Markt für Diesel-Pkw werden vorwiegend durch fortlaufende Bemühungen zur Verbesserung der Umweltleistung und zur Anpassung an sich ändernde Marktdynamiken geprägt:

März 2024: Mehrere europäische Hersteller kündigen neue Investitionen in synthetische Dieselkraftstoffe an und erkunden Wege für den CO2-neutralen Betrieb von Verbrennungsmotoren als potenzielle Langzeitlösung.

November 2023: Schlüsselakteure im Markt für Automobilmotoren stellen Dieselmotoren der nächsten Generation mit 2,0 Litern Hubraum vor, die nach den vorgeschlagenen Euro-7-Emissionsnormen konzipiert sind und über verbesserte Automotive Emission Control Market-Systeme und Mild-Hybrid-Integration verfügen.

August 2023: Regulierungsbehörden in verschiedenen asiatischen Ländern beginnen Diskussionen über die Einführung strengerer Emissionsnormen, ähnlich wie Euro 6d, und drängen die Hersteller, ihre Dieselangebote in diesen Märkten aufzurüsten.

Mai 2023: Hersteller von Commercial Vehicle Market präsentieren neue leichte Nutzfahrzeuge mit verbesserten Dieselantrieben und betonen erhöhte Ladekapazität und reduzierte Betriebskosten durch überlegene Kraftstoffeffizienz.

Februar 2023: Fortschritte in der Technologie für Automotive Fuel Injection System Market führen zur Entwicklung von piezoelektrischen Einspritzdüsen, die eine noch feinere Kraftstoffzerstäubung ermöglichen, die Verbrennungseffizienz verbessern und die Partikelemissionen weiter reduzieren.

Dezember 2022: Führende Komponentenlieferanten stellen neue Designs für den Automotive Catalytic Converter Market vor, die fortschrittliche Materialien und Beschichtungen enthalten, um die NOx-Reduktionseffizienz über einen breiteren Temperaturbereich zu verbessern.

Oktober 2022: Mehrere Automobilmarken bestätigen die Einstellung von Dieselmotoroptionen für bestimmte Pkw-Modelle in reifen westeuropäischen Märkten und signalisieren damit eine strategische Neuausrichtung auf die Elektrifizierung.

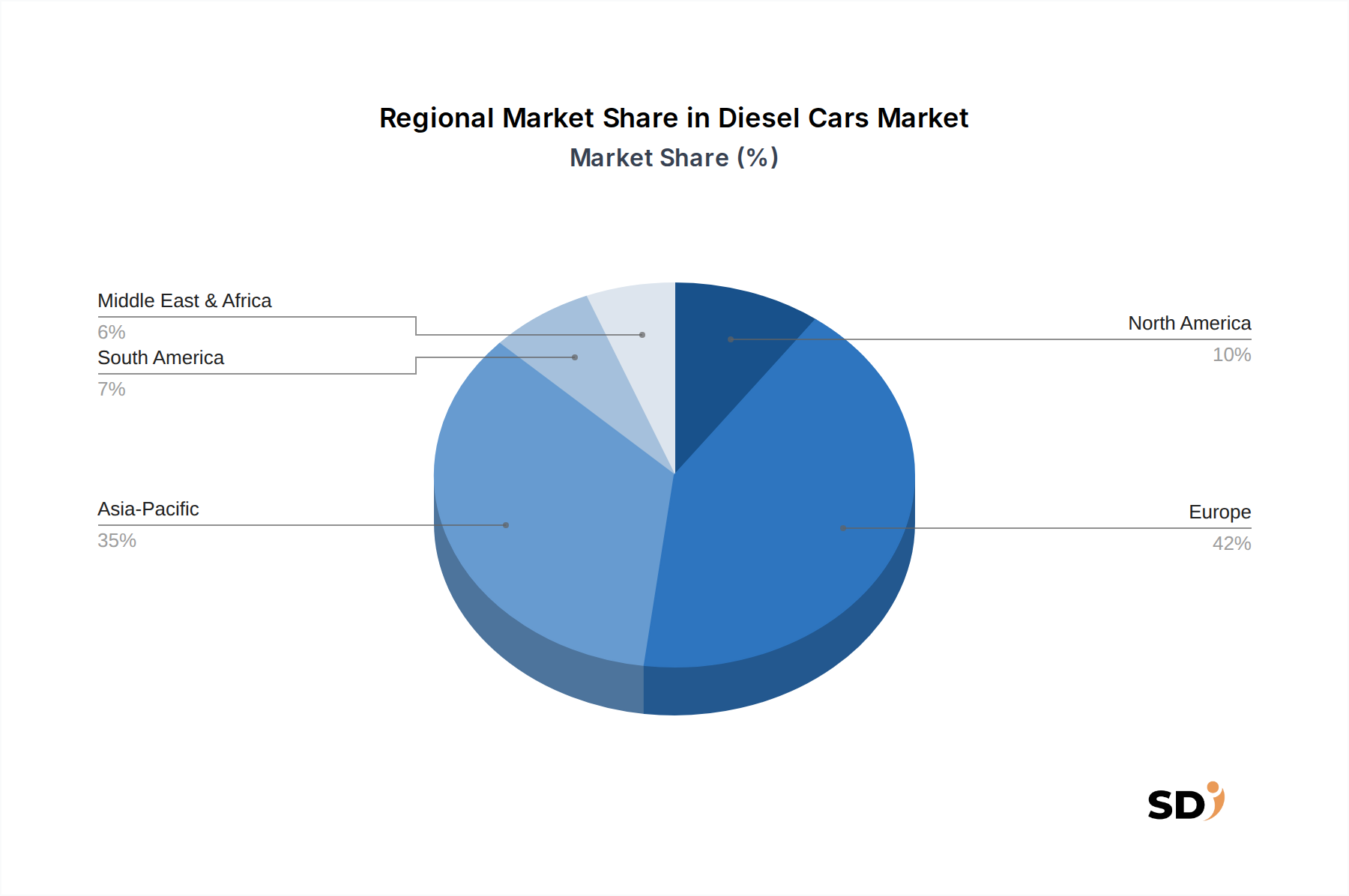

Regionale Marktübersicht für den Diesel-Pkw-Markt

Der Markt für Diesel-Pkw weist erhebliche regionale Unterschiede auf, die von lokalen Vorschriften, der wirtschaftlichen Entwicklung und den Verbraucherpräferenzen beeinflusst werden. Europa war historisch die Hochburg für Diesel-Pkw, insbesondere im Markt für Personenkraftwagen, angetrieben durch günstige Steuerstrukturen und die wahrgenommenen Vorteile der Kraftstoffeffizienz. Diese Region ist jedoch auch die reifste und erlebt derzeit einen rapiden Rückgang der Diesel-Pkw-Verkäufe aufgrund aggressiver Emissionsziele, der Verbreitung städtischer Umweltzonen und starker Anreize für den Markt für Elektrofahrzeuge. Der Nachfragetreiber hier ist nun stark auf gewerbliche Anwendungen ausgerichtet, die hohes Drehmoment und Effizienz erfordern.

Der asiatisch-pazifische Raum stellt dagegen einen komplexen und potenziell wachstumsstarken Markt für Diesel-Pkw dar, insbesondere in Ländern wie Indien und einigen südostasiatischen Nationen. Während China weitgehend von Diesel-Pkw abgerückt ist, bleibt die Nachfrage nach Diesel im Commercial Vehicle Market und in Schwerlastsegmenten in der gesamten Region robust, angetrieben durch wachsende Logistik, Infrastrukturentwicklung und Agrarsektoren. Der wichtigste Nachfragetreiber ist die Notwendigkeit von langlebigen, kraftstoffeffizienten Fahrzeugen, die anspruchsvolles Gelände und schwere Lasten bewältigen können. Indien zum Beispiel verzeichnet aufgrund von Kraftstoffpreissen und betrieblichen Vorteilen weiterhin eine signifikante Dieselnutzung in seinen SUV- und Nutzfahrzeugsegmenten, was es zu einem potenziell schnell wachsenden Markt macht.

Nordamerika verfügt über einen Nischen-, aber stabilen Markt für Diesel, hauptsächlich in den Segmenten leichte Lkw, schwere Pickups und bestimmte SUVs, bei denen Anhängelast und Reichweite von größter Bedeutung sind. Der Pkw-Markt für Diesel ist minimal, mit erheblichem Wettbewerb durch Benzin- und Hybridfahrzeugoptionen. Der wichtigste Nachfragetreiber ist die Nutzbarkeit und Leistung von Dieselmotoren für spezifische Arbeits- und Freizeitaktivitäten. Im Nahen Osten und in Afrika wird der Markt für Diesel-Pkw ebenfalls hauptsächlich von gewerblichen Anwendungen, robusten SUVs und der Nachfrage aus der Rohstoffindustrie angetrieben, wo die Haltbarkeit und Reichweite von Dieselfahrzeugen in Gebieten mit weniger entwickelter Tankinfrastruktur hoch geschätzt werden. Hier liegt der Fokus auf robuster, zuverlässiger Leistung unter rauen Bedingungen, was ihn zu einem wachsenden, wenn auch kleineren Markt für spezifische Dieselanwendungen macht.

Lieferkette & Rohstoffdynamik für den Diesel-Pkw-Markt

Die Lieferkette für den Diesel-Pkw-Markt ist komplex, gekennzeichnet durch globale Abhängigkeiten und inhärente Anfälligkeiten für Preisschwankungen bei Rohstoffen. Zu den vorgelagerten Abhängigkeiten gehören Primärmetalle wie Stahl und Aluminium, die die strukturellen Komponenten von Fahrzeugen und Motoren bilden. Speziallegierungen sind entscheidend für Hochtemperatur-Motorteile und Turbolader. Seltene Erden und Edelmetalle, insbesondere Platin, Palladium und Rhodium, sind für den Markt für Automotive Catalytic Converter Market unverzichtbar und bilden den Kern von Abgasnachbehandlungssystemen. Die Preisstabilität und Versorgungssicherheit dieser Edelmetalle sind bedeutende Risikofaktoren, da sie oft in politisch sensiblen Regionen abgebaut werden und erheblicher Marktspekulation unterliegen.

Über Grundmaterialien hinaus ist der Markt für Diesel-Pkw stark auf hochentwickelte Komponenten angewiesen, darunter komplexe Automotive Fuel Injection System Market-Systeme, Turbolader und fortschrittliche elektronische Steuergeräte. Diese Komponenten erfordern eine stetige Versorgung mit Präzisionskomponenten und Mikrochips. Der kürzlich erlebte globale Halbleitermangel verdeutlichte die Fragilität dieser Abhängigkeit und führte zu Produktionsstopps und erhöhten Kosten im gesamten Automobilsektor. Kunststoffe, Gummi und andere Polymere sind ebenfalls für Innenräume, Dichtungen und Leichtbau unerlässlich.

Lieferkettenunterbrechungen, sei es durch geopolitische Spannungen, Naturkatastrophen oder Handelsprotektionismus, können Produktionspläne und Fahrzeugkosten erheblich beeinträchtigen. Beispielsweise führen erhöhte Zölle auf Stahl oder Aluminium oder Exportbeschränkungen für bestimmte Seltene Erden direkt zu höheren Herstellungskosten. Darüber hinaus beeinflussen die Schwankungen der globalen Energiepreise die Produktions- und Transportkosten entlang der Lieferkette. Historisch gesehen zwangen plötzliche Preisanstiege bei Platingruppenmetallen (PGMs) die Hersteller, nach alternativen, kostengünstigeren Katalysatortechnologien zu suchen oder höhere Kosten zu absorbieren, was die Gesamtwirtschaftlichkeit der Diesel-Pkw-Produktion direkt beeinflusste. Der anhaltende Übergang zum Markt für Elektrofahrzeuge übt ebenfalls einzigartigen Druck auf die bestehende Diesel-Lieferkette aus, da die Nachfrage sinkt und sich die Ressourcenallokation verschiebt.

Regulatorische & Politische Landschaft prägt den Markt für Diesel-Pkw

Der Markt für Diesel-Pkw agiert in einem komplexen und sich schnell entwickelnden globalen regulatorischen und politischen Umfeld, das seine Entwicklung und Marktakzeptanz tiefgreifend beeinflusst. Wichtige regulatorische Rahmenwerke wie die Euro-Emissionsstandards der Europäischen Union (derzeit Euro 6d und bald Euro 7), die Vorschriften der U.S. Environmental Protection Agency (EPA) und der California Air Resources Board (CARB), die China-VI-Standards und die Bharat-Stage-Normen (BS) Indiens legen die zulässigen Grenzwerte für Schadstoffe wie Stickoxide (NOx), Partikel (PM), Kohlenmonoxid (CO) und unverbrannte Kohlenwasserstoffe fest.

Diese Standards sind nicht statisch; sie werden kontinuierlich verschärft, was die Hersteller dazu zwingt, erheblich in fortschrittliche Technologien für das Automotive Emission Control Market zu investieren. Zum Beispiel hat die Einführung von Real Driving Emissions (RDE)-Tests in Europa vorgeschrieben, dass Fahrzeuge Emissionsgrenzwerte nicht nur im Labor, sondern auch unter einer breiten Palette von realen Fahrbedingungen einhalten müssen, was die Komplexität und die Kosten von Dieselmotorsystemen erheblich erhöht. Über Abgasemissionen hinaus decken Vorschriften oft Lärmbelästigung, Kraftstoffeffizienzziele (z. B. CAFE-Standards in den USA) und Fahrzeugsicherheit ab.

Staatliche Politiken, insbesondere in entwickelten Volkswirtschaften, gestalten den Markt für Diesel-Pkw aktiv, indem sie Dieselkäufe durch höhere Steuern, Fahrverbote in städtischen Umweltzonen und sogar Verschrottungsprämien für ältere, umweltschädlichere Fahrzeuge unattraktiver machen. Umgekehrt fördern einige Politiken aktiv Alternativen, indem sie Subventionen und Steuererleichterungen für den Markt für Elektrofahrzeuge und den Markt für Hybridfahrzeuge anbieten. Dieser doppelte Ansatz beschleunigt den Rückgang von Diesel im Pkw-Segment in diesen Regionen. Internationale Organisationen wie die Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) spielen ebenfalls eine Rolle bei der Harmonisierung von Fahrzeugvorschriften, obwohl regionale Unterschiede erheblich bleiben.

Jüngste Politikänderungen, wie das von der EU vorgeschlagene Verbot des Verkaufs neuer Verbrennerautos ab 2035, haben erhebliche Unsicherheiten für die langfristige Zukunft von Diesel in Pkw geschaffen und die Hersteller dazu veranlasst, elektrischen Antrieben Priorität einzuräumen. Für den Commercial Vehicle Market und spezifische Schwerlastanwendungen wird Diesel jedoch weiterhin als eine wichtige Technologie angesehen, und regulatorische Bemühungen konzentrieren sich oft auf die "Vergrünung" dieser Flotten durch verbesserte Emissionen und potenziell nachhaltige synthetische Kraftstoffe. Die Gesamtauswirkung dieser Vorschriften ist ein Markt unter erheblichem Innovationsdruck, der sich auf sauberere Verbrennung und effizientere Nachbehandlungssysteme konzentriert, während er strategisch dorthin übergeht, wo es sinnvoll ist, auf Elektromobilität umzusteigen.

Segmentierung von Diesel-Pkw

1. Anwendung

1.1. Personenkraftwagen

1.2. Nutzfahrzeuge

2. Typen

2.1. Weniger als 2,0 l

2.2. 2,0-3,0 l

2.3. Mehr als 3,0 l

Segmentierung von Diesel-Pkw nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Diesel-Pkw stellt ein komplexes Szenario dar, das von der historischen Stärke der Dieseltechnologie in Kombination mit einem raschen Wandel hin zu alternativen Antrieben geprägt ist. Deutschland ist traditionell ein Zentrum für Automobilinnovation und -produktion, was sich in der starken Präsenz deutscher Hersteller wie Volkswagen, Daimler (Mercedes-Benz) und BMW widerspiegelt, die auch im Diesel-Segment eine bedeutende Rolle spielten. Diese Unternehmen sind führend in der Entwicklung von Hochleistungs- und Effizienz-Dieselmotoren und haben maßgeblich zur globalen Verbreitung von Diesel-Pkw beigetragen. Die Marktdurchdringung von Diesel-Pkw war historisch hoch, was auf Vorteile wie Kraftstoffeffizienz für Langstrecken und die Verfügbarkeit leistungsstarker Motoren zurückzuführen ist, die für die deutsche Verkehrsinfrastruktur und die Autobahnkultur gut geeignet sind.

Allerdings sieht sich der deutsche Markt erheblichen regulatorischen und verbrauchergetriebenen Herausforderungen gegenüber. Strengere EU- und nationale Emissionsstandards, wie die Euro-6d-Normen, und die zunehmende Anzahl von Umweltzonen in Städten haben die Attraktivität von Diesel-Pkw für den persönlichen Gebrauch verringert. Dies hat zu einem deutlichen Rückgang der Neuzulassungen von Diesel-Pkw geführt, während der Markt für Elektro- und Hybridfahrzeuge stark wächst. Die deutsche Regierung fördert aktiv die Elektromobilität durch verschiedene Subventionen und Anreize, was die Umstellung weiter beschleunigt.

Für den deutschen Markt sind die relevanten regulatorischen Rahmenbedingungen primär die EU-weiten Emissionsvorschriften (z. B. Euro 6d, zukünftige Euro 7-Standards) und nationale Gesetze zur Förderung emissionsärmerer Fahrzeuge. Sicherheitsstandards und technische Zulassungen werden oft durch TÜV-Prüfungen sichergestellt, was für alle in Deutschland verkauften Fahrzeuge obligatorisch ist. Die Distribution von Fahrzeugen erfolgt hauptsächlich über etablierte Händlernetze der Hersteller, ergänzt durch zunehmend wichtige Online-Vertriebskanäle und Gebrauchtwagenmärkte. Verbraucherverhalten in Deutschland ist zunehmend von Umweltbewusstsein, Total Cost of Ownership und staatlichen Anreizen für emissionsarme Fahrzeuge geprägt. Während Diesel im Pkw-Segment stark unter Druck steht, bleibt er im Nutzfahrzeugsektor, insbesondere für Langstreckentransporte und gewerbliche Anwendungen, wo seine Effizienz und Leistung weiterhin geschätzt werden, eine wichtige Technologie. Marktbeobachter schätzen die Größe des deutschen Diesel-Pkw-Marktes (basierend auf Neuzulassungen und Bestand) als rückläufig ein, wobei der Fokus zunehmend auf dem Ersatz älterer Dieselmodelle und der Umstellung auf alternative Antriebe liegt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Personenkraftwagen

5.1.2. Nutzfahrzeug

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Weniger als 2,0 l

5.2.2. 2,0-3,0 l

5.2.3. Mehr als 3,0 l

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Personenkraftwagen

6.1.2. Nutzfahrzeug

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Weniger als 2,0 l

6.2.2. 2,0-3,0 l

6.2.3. Mehr als 3,0 l

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Personenkraftwagen

7.1.2. Nutzfahrzeug

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Weniger als 2,0 l

7.2.2. 2,0-3,0 l

7.2.3. Mehr als 3,0 l

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Personenkraftwagen

8.1.2. Nutzfahrzeug

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Weniger als 2,0 l

8.2.2. 2,0-3,0 l

8.2.3. Mehr als 3,0 l

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Personenkraftwagen

9.1.2. Nutzfahrzeug

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Weniger als 2,0 l

9.2.2. 2,0-3,0 l

9.2.3. Mehr als 3,0 l

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Personenkraftwagen

10.1.2. Nutzfahrzeug

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Weniger als 2,0 l

10.2.2. 2,0-3,0 l

10.2.3. Mehr als 3,0 l

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Volkswagen

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Daimler

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. BMW

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. PSA

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Renault

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. GM

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. FCA Group

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Ford

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Hyundai

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Jaguar Land Rover

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Honda

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. FAW Group

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Toyota

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Volvo

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Nissan

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Diese umfassende Marktforschungsstudie verwendet eine robuste und vielschichtige Methodik, um ein Höchstmaß an Genauigkeit und Zuverlässigkeit für den Bericht "Dieselfahrzeuge nach Anwendung, nach Typen, nach Regionen Prognose 2026-2034" zu gewährleisten. Unser Ansatz kombiniert rigorose Primär- und Sekundärforschung, fortschrittliche Analysemethoden und mehrstufige Datentriangulation, um umsetzbare Erkenntnisse zu liefern. Jeder Bericht wird sorgfältig aktualisiert, um die neuesten Marktdynamiken und bis zum Kaufdatum verfügbaren Daten widerzuspiegeln.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP/Direktor für Antriebsstrangtechnik

30%

Leiter der Produktstrategie & -planung

30%

Globaler Manager für Marktintelligenz

25%

Direktor für Regulierung & Compliance

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

PKW-OEMs

30%

Nutzfahrzeug-OEMs

25%

Dieselmotorenhersteller

20%

Lieferanten von Kraftstoffsystemen und Abgastechnologien für Automobile

15%

Hersteller von Automobilkomponenten (Tier 1/2)

10%

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktkenntnisse und macht 70-80% unserer gesamten Forschungsarbeit aus. Diese umfangreiche Phase beinhaltet die direkte Interaktion mit wichtigen Branchenakteuren entlang der Wertschöpfungskette, was uns ermöglicht, proprietäre, nuancierte und zukunftsweisende Daten zu sammeln. Unsere Interviews sind darauf ausgelegt, qualitative Erkenntnisse zu gewinnen, quantitative Ergebnisse aus Sekundärquellen zu validieren und aufkommende Trends, Wettbewerbsstrategien und regulatorische Auswirkungen zu verstehen.

Zu den wichtigsten Teilnehmertypen, die für Primärinterviews angesprochen werden, gehören:

PKW-OEMs: Hersteller, die sich auf leichte Dieselfahrzeuge für den Personentransport spezialisiert haben und verschiedene Hubraumkategorien abdecken.

Nutzfahrzeug-OEMs: Hersteller von leichten und mittelschweren Dieselfahrzeugen (z. B. Transporter, Pickups, leichte LKW).

Dieselmotorenhersteller: Unternehmen, die sich auf Entwicklung, Konstruktion und Produktion von Dieselmotoren für Automobilanwendungen konzentrieren.

Lieferanten von Kraftstoffsystemen und Abgastechnologien für Automobile: Anbieter kritischer Dieselmotorkomponenten wie Einspritzsysteme, Turbolader, Dieselpartikelfilter (DPF) und SCR-Systeme (Selective Catalytic Reduction).

Hersteller von Automobilkomponenten (Tier 1/2): Lieferanten weiterer wesentlicher Teile und Systeme, die für Dieselantriebe und die gesamte Fahrzeugintegration spezifisch sind.

Interviews werden mit leitenden Führungskräften und Fachexperten in Rollen wie diesen geführt:

VP/Direktor für Antriebsstrangtechnik: Bietet tiefgreifende Einblicke in die Entwicklung von Dieselmotortechnologien, F&E-Pipelines und Leistungskennzahlen.

Leiter der Produktstrategie & -planung: Bietet Perspektiven zur Marktnachfrage, Entwicklung von Produktportfolios und Wettbewerbspositionierung im Segment der Dieselfahrzeuge.

Globaler Manager für Marktintelligenz: Teilt Daten zur Marktgröße, Wettbewerbsanalyse, regionalen Leistung und Prognosen zur Akzeptanz von Dieselfahrzeugen.

Direktor für Regulierung & Compliance: Erläutert die Auswirkungen aktueller und zukünftiger Emissionsnormen (z. B. Euro 6/7, Bharat Stage VI, U.S. EPA-Vorschriften) auf die Produktion und den Verkauf von Dieselfahrzeugen.

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere primären Bemühungen und liefert ein grundlegendes Verständnis der Marktlandschaft, historischer Trends und makroökonomischer Faktoren. Diese Phase macht die restlichen 20-30% unserer Forschung aus und beinhaltet eine sorgfältige Überprüfung glaubwürdiger öffentlicher und proprietärer Quellen. Unsere Analysten verwenden ein strenges Protokoll, um Daten von anderen Marktforschungswebsites zu vermeiden und konzentrieren sich stattdessen auf maßgebliche Datenpunkte.

Zu den wichtigsten Sekundärquellen gehören:

Regierungspublikationen & statistische Datenbanken: Offizielle Berichte über Fahrzeugzulassungen, Kraftstoffverbrauch und Umweltvorschriften von Gremien wie der US-Umweltschutzbehörde (EPA) [https://www.epa.gov], der Europäischen Kommission (z. B. zu Euro-Emissionsnormen) [https://ec.europa.eu], und nationalen statistischen Ämtern in den abgedeckten Regionen.

Branchenverbände & Regulierungsbehörden: Publikationen, Whitepapers und Jahresberichte von weltweit anerkannten Einheiten wie dem Verband der Europäischen Automobilhersteller (ACEA) [https://www.acea.auto], der Society of Automotive Engineers (SAE International) [https://www.sae.org], und dem International Council on Clean Transportation (ICCT) [https://www.theicct.org], die Branchenausblicke und politische Analysen bieten.

Finanzdatenbanken & Unternehmensmitteilungen: Detaillierte Analyse von öffentlichen Unternehmensberichten, Investorenpräsentationen und Finanzberichten, die von Bloomberg, Factiva, Hoovers und PitchBook abgerufen wurden. Dies umfasst auch Pressemitteilungen und Jahresberichte direkt von Automobilherstellern und wichtigen Zulieferern.

Wissenschaftliche Zeitschriften & Whitepapers: Peer-reviewte Forschung und Expertenanalysen zu Dieselmotortechnologien, Abgasreduktionsstrategien und Marktprognosen für konventionelle und alternative Antriebe.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung und Prognose basieren auf einem robusten analytischen Rahmen, der sowohl Top-Down- als auch Bottom-Up-Methoden verwendet und zur Erhöhung der Präzision sorgfältig trianguliert wird. Dieser Ansatz gewährleistet eine umfassende Abdeckung und Validierung der Marktdaten.

Der Bottom-Up-Ansatz beinhaltet die Aggregation granularer Datenpunkte zur Ermittlung der Gesamtmarktgröße und Prognose. Spezifische Metriken und Variablen, die verwendet werden, umfassen:

Jährliche Produktionsvolumen neuer Dieselfahrzeuge: Detaillierte Produktionsdaten, segmentiert nach Fahrzeuganwendung (PKW, Nutzfahrzeug) und Motortyp (unter 2,0 l, 2,0-3,0 l, über 3,0 l) in wichtigen Produktionsregionen.

Neuzulassungen von Dieselmodellen: Länderspezifische und regionale Zulassungsdaten, aufgeschlüsselt nach Anwendung und Hubraum, die die tatsächliche Verbraucherakzeptanz und Flottenkäufe widerspiegeln.

Durchschnittlicher Verkaufspreis (ARP) von Dieselfahrzeugen: Analyse des ARP nach Fahrzeugsegment, Motortyp und geografischer Region zur genauen Ermittlung des Marktwerts.

OEM-Verkaufsdaten (spezifisch für Dieselmodelle): Direkte Verkaufszahlen, die von führenden Automobilherstellern für ihre Diesel-Fahrzeugportfolios gemeldet werden, aufgeschlüsselt nach Modellen und Motortypen, falls verfügbar.

Der Top-Down-Ansatz validiert diese Zahlen durch die Zerlegung makroökonomischer Indikatoren und breiterer Branchentrends. Dies umfasst die Analyse des allgemeinen Marktwachstums im Automobilbereich, der vorherrschenden regulatorischen Rahmenbedingungen, globaler Kraftstoffpreistrends und sich entwickelnder Verbraucherstimmung gegenüber der Dieseltechnologie auf regionaler und globaler Ebene. Eine mehrstufige Datentriangulation gleicht dann die Ergebnisse aus Primär- und Sekundärquellen sowie aus den Top-Down- und Bottom-Up-Modellen ab, um Abweichungen zu beheben und zu einer hochpräzisen und nachvollziehbaren Marktschätzung zu gelangen.

Datengenauigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei Datengenauigkeit und Qualität ist für die Integrität unserer Forschung von größter Bedeutung. Unser mehrstufiger Validierungsprozess stellt sicher, dass das geschätzte Genauigkeitsniveau durchweg über 85% liegt.

Zu den Schlüsselelementen unserer Qualitätsprüfung gehören:

Validierung von Primärdaten: Erkenntnisse aus Interviews werden mit mehreren Befragten aus verschiedenen Organisationen abgeglichen, um Konsens und Abweichungen zu identifizieren, die Datenintegrität zu gewährleisten und Verzerrungen zu reduzieren.

Überprüfung von Sekundärdaten: Alle Sekundärdatenpunkte werden rigoros aus mindestens zwei unabhängigen, glaubwürdigen öffentlichen oder proprietären Quellen bezogen, bevor sie in die Analyse aufgenommen werden.

Überprüfung von Analysemodellen: Unsere Prognosemodelle werden strengen Peer-Reviews und Sensitivitätsanalysen unterzogen, um zugrundeliegende Annahmen zu testen, potenzielle Auswirkungen verschiedener Marktszenarien zu bewerten und die mathematische Stimmigkeit sicherzustellen.

Überprüfung durch ein Expertengremium: Erkenntnisse und vorläufige Ergebnisse des Berichts können einem Gremium von Branchenexperten, einschließlich derjenigen, die während der Primärforschung konsultiert wurden, zur kritischen Überprüfung und Validierung vorgelegt werden.

Echtzeit-Updates: Unser Engagement, die aktuellsten Marktdaten zu liefern, bedeutet, dass die Daten und Analysen des Berichts bis zum Kaufdatum aktualisiert werden, um jüngste Marktverschiebungen, wesentliche Politikänderungen oder technologische Fortschritte auf dem Dieselfahrzeugmarkt widerzuspiegeln.

Häufig gestellte Fragen

1. Wie ist die aktuelle Investitionslandschaft für Dieselautos?

Obwohl keine spezifischen Daten zu Venture Capital verfügbar sind, deutet der prognostizierte Wert des Marktes von 218,4 Milliarden US-Dollar bis 2025 auf anhaltende Brancheninvestitionen von großen Herstellern hin. Der Schwerpunkt liegt auf der Optimierung bestehender Plattformen und der Anpassung an sich entwickelnde Emissionsnormen.

2. Wer sind die führenden Unternehmen auf dem Markt für Dieselautos?

Zu den wichtigsten Akteuren gehören Volkswagen, Daimler, BMW, PSA und Renault. Andere bedeutende Hersteller wie Ford, Hyundai und Toyota konkurrieren ebenfalls. Die Wettbewerbslandschaft wird durch Produktinnovationen und die Einhaltung regionaler Vorschriften geprägt.

3. Wie wirken sich Nachhaltigkeitsfaktoren auf den Markt für Dieselautos aus?

Umweltvorschriften, insbesondere im Hinblick auf Emissionen, sind ein primäres Hindernis für Dieselautos. Hersteller wie Daimler und BMW investieren in sauberere Dieseltechnologien, um strengere ESG-Kriterien zu erfüllen. Dies treibt die F&E in Richtung reduzierter Schadstoffemissionen voran.

4. Welche technologischen Innovationen prägen die Dieselauto-Branche?

F&E-Trends konzentrieren sich auf die Verbesserung der Motoreffizienz, die Reduzierung von Emissionen durch fortschrittliche Nachbehandlungssysteme und die Verbesserung der Kraftstoffeinspritztechnologie. Innovationen zielen darauf ab, Dieselmotoren wettbewerbsfähiger gegenüber alternativen Antrieben zu machen, insbesondere im Nutzfahrzeugbereich.

5. Welche Region bietet die größten Wachstumschancen für Dieselautos?

Der asiatisch-pazifische Raum, insbesondere Länder wie China und Indien, birgt ein erhebliches Wachstumspotenzial für Dieselautos. Dies wird durch die Nachfrage nach Nutzfahrzeugen und die wirtschaftliche Entwicklung angetrieben. Europa bleibt ein bedeutender Markt, während das Nutzfahrzeugsegment in Nordamerika stabile Möglichkeiten bietet.

6. Wie hoch ist die prognostizierte Marktgröße und die jährliche Wachstumsrate (CAGR) für Dieselautos bis 2033?

Der Markt für Dieselautos wird in seinem Basisjahr (2025) auf 218,4 Milliarden US-Dollar geschätzt. Bis 2033 wird mit einer jährlichen Wachstumsrate (CAGR) von 4,1 % gerechnet. Dies deutet trotz sich entwickelnder Automobiltrends auf eine anhaltende Marktpräsenz hin.