Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für kabellose Induktionsladesysteme für Autos: 2 Mrd. USD, 15 % CAGR-Wachstum

Kabelloses Induktionsladesystem für Autos

Markt für kabellose Induktionsladesysteme für Autos: 2 Mrd. USD, 15 % CAGR-Wachstum

Kabelloses Induktionsladesystem für Autos by Anwendung (Personenkraftwagen, Nutzfahrzeug, Sonstige), by Typen (Elektromagnetische Induktion, Magnetresonanz), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest Europas), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 101

Wichtige Erkenntnisse für den Markt für induktive Ladesysteme für Autos

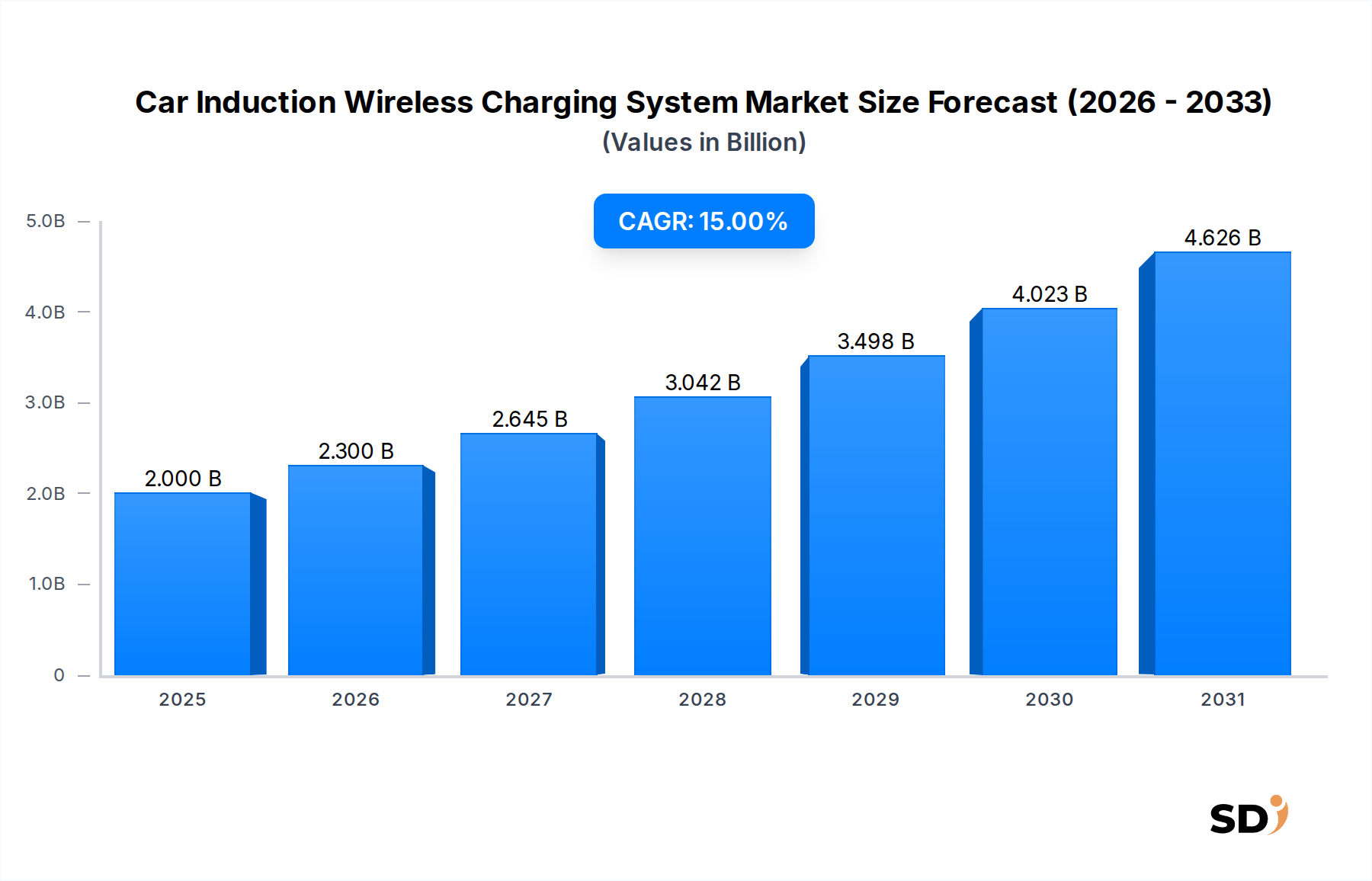

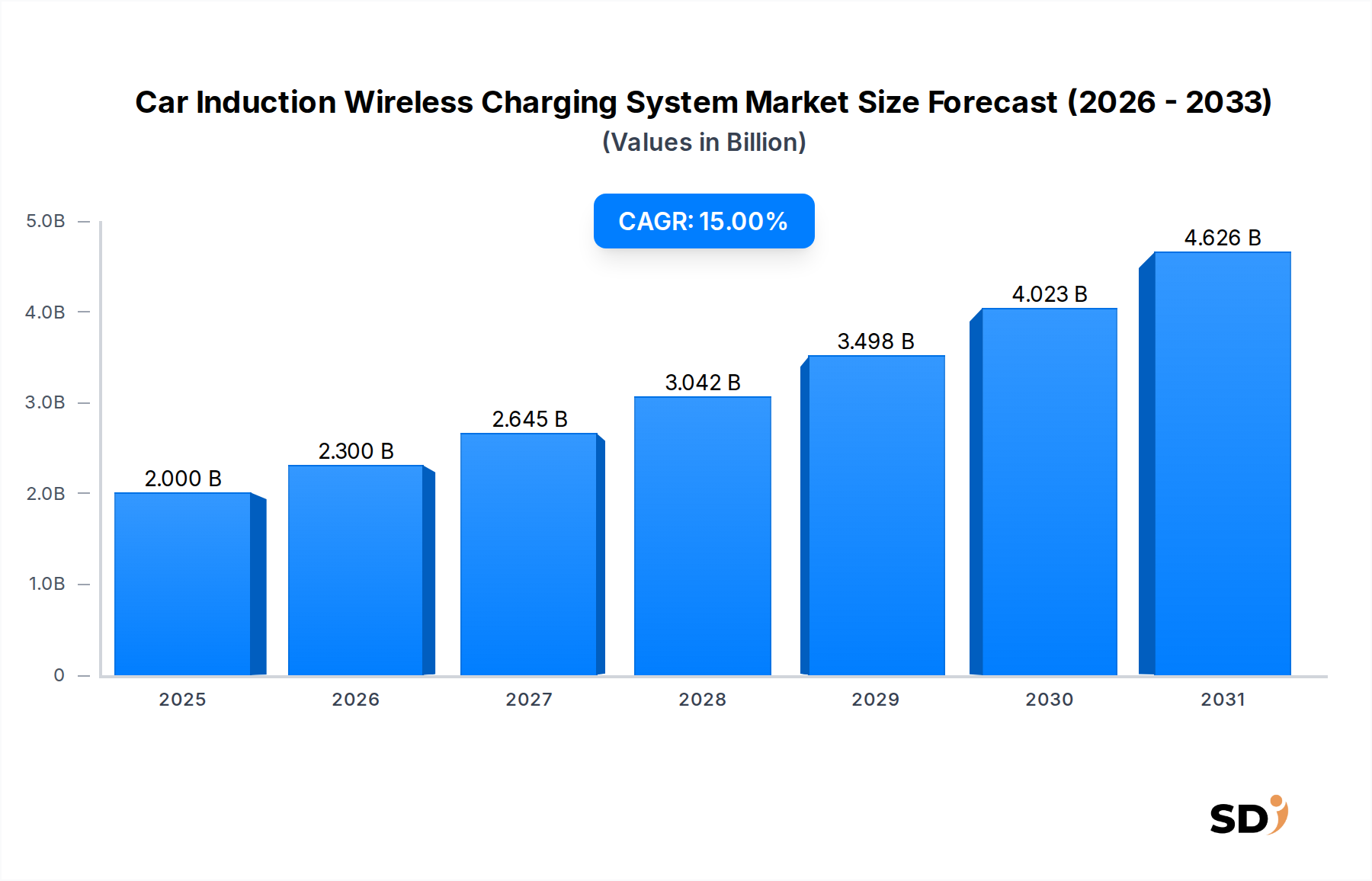

Der globale Markt für induktive Ladesysteme für Autos, dessen Wert im Jahr 2025 auf geschätzte 2 Milliarden USD (ca. 1,85 Milliarden €) geschätzt wird, steht vor einer erheblichen Expansion und wird voraussichtlich bis 2035 etwa 8,09 Milliarden USD (ca. 7,5 Milliarden €) erreichen, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % während des Prognosezeitraums. Dieser bedeutende Wachstumskurs wird hauptsächlich durch die beschleunigte globale Einführung von Elektrofahrzeugen (EVs) und die steigende Verbrauchernachfrage nach Komfort, Sicherheit und nahtloser Integration fortschrittlicher Technologien in Automobilanwendungen vorangetrieben. Der anhaltende Übergang zu nachhaltigen Mobilitätslösungen weltweit dient als grundlegender makroökonomischer Rückenwind und schafft ein Umfeld, das für Innovation und den Einsatz fortschrittlicher Ladetechnologien reif ist.

Kabelloses Induktionsladesystem für Autos Marktgröße (in Billion)

5.0B

4.0B

3.0B

2.0B

1.0B

0

2.000 B

2025

2.300 B

2026

2.645 B

2027

3.042 B

2028

3.498 B

2029

4.023 B

2030

4.626 B

2031

Zu den wichtigsten Nachfragetreibern gehören die steigenden Verkaufszahlen im Markt für Ladeinfrastruktur für Elektrofahrzeuge, wo induktive Ladesysteme für Autos eine überzeugende Alternative zu herkömmlichen Plug-in-Methoden darstellen. Die inhärenten Vorteile des kabellosen Ladens, wie die Eliminierung physischer Kabel, die Reduzierung von Verschleiß an Anschlüssen und die Verbesserung des Benutzererlebnisses, sind starke Motivatoren sowohl für Automobilhersteller (OEMs) als auch für Endverbraucher. Darüber hinaus stellt die Konvergenz der Elektrifizierung mit anderen automobilen Megatrends, insbesondere dem autonomen Fahren, einen erheblichen Wachstumsvektor dar. Da Fahrzeuge zunehmend autonom werden, wird die Notwendigkeit von freihändigen, automatisierten Ladelösungen von größter Bedeutung, was den Markt für autonome Fahrzeugtechnologie zu einem entscheidenden Nachfragetreiber für induktive Ladesysteme macht.

Technologische Fortschritte in der Leistungselektronik und im Markt für drahtlose Energieübertragung verbessern kontinuierlich die Ladeeffizienz, senken die Kosten und erweitern die Leistungskapazitäten dieser Systeme, wodurch sie für eine breitere Palette von Fahrzeugtypen praktikabel werden, von leichten Personenkraftwagen bis hin zu schweren Anwendungen im Markt für Nutzfahrzeuge. Unterstützende staatliche Politiken, einschließlich Anreize für die EV-Einführung und Investitionen in die Infrastruktur für Smart Cities, katalysieren zusätzlich die Marktexpansion. Der langfristige Ausblick bleibt sehr optimistisch, angetrieben durch kontinuierliche Innovationen in der Markt für EV-Batterien-Technologie und die globale Notwendigkeit, den Transport zu dekarbonisieren, wodurch eine anhaltende Nachfrage nach effizienten, bequemen und zukunftssicheren Ladelösungen geschaffen wird.

Dominantes Anwendungssegment im Markt für induktive Ladesysteme für Autos

Das Segment Personenkraftwagenmarkt hält derzeit den größten Umsatzanteil am globalen Markt für induktive Ladesysteme für Autos und wird voraussichtlich seine Dominanz während des gesamten Prognosezeitraums beibehalten. Diese Vorherrschaft ist hauptsächlich auf das überwältigende Verkaufsvolumen von Personenkraftwagen weltweit zurückzuführen, das das von Nutzfahrzeugen bei weitem übertrifft. Da der Elektrifizierungstrend im Personenkraftwagenmarkt weiter an Fahrt gewinnt, insbesondere mit der weit verbreiteten Einführung neuer EV-Modelle von großen Automobilherstellern, korreliert die Nachfrage nach bequemen und integrierten Ladelösungen direkt mit diesem Wachstum.

Mehrere Faktoren tragen zur dominanten Position des Personenkraftwagenmarktes bei. Die Verbraucherpräferenz für problemlose Ladevorgänge, insbesondere auf Wohn- und öffentlichen Parkplätzen, treibt die Einführung von induktiven Systemen voran. Die nahtlose Integration der kabellosen Ladetechnologie in Garagenböden, Einfahrten und ausgewiesene Parkplätze bietet ein erstklassiges Benutzererlebnis, das den Erwartungen von Luxus und Komfort von PKW-Besitzern entspricht. Darüber hinaus machen die relativ geringeren Leistungsanforderungen für Personenkraftwagen im Vergleich zu schweren Nutzfahrzeugen die aktuelle Generation von induktiven Ladesystemen für dieses Segment leichter anwendbar und kostengünstiger. Technologische Fortschritte im Automobil-Elektronikmarkt haben es ermöglicht, kompaktere und effizientere Empfängerspulen diskret in PKW-Chassis zu integrieren, was ihre Attraktivität weiter erhöht.

Schlüsselakteure im breiteren automobilen Ökosystem, darunter etablierte OEMs und Tier-1-Zulieferer, investieren aktiv in die Entwicklung und Integration von kabellosen Ladelösungen speziell für Personenkraftwagen. Partnerschaften zwischen Technologieanbietern wie WiTricity und Automobilriesen unterstreichen die strategische Bedeutung, die diesem Segment beigemessen wird. Obwohl erwartet wird, dass der Markt für Nutzfahrzeuge ein erhebliches Wachstum verzeichnen wird, insbesondere für Lieferflotten auf der letzten Meile und Spezialfahrzeuge, die durch automatisches Laden operative Effizienz suchen, ist seine anfängliche Marktdurchdringung für induktive Systeme geringer als die von Personenkraftwagen. Die schiere Größe des globalen Personenkraftwagenmarktes und die zunehmende Verfügbarkeit kompatibler EV-Modelle sichern seine fortgesetzte Führung bei der Steigerung des Gesamtwachstums und der Innovation im Markt für induktive Ladesysteme für Autos. Dieses Segment zeichnet sich durch kontinuierliche Innovationen aus, die darauf abzielen, Ladegeschwindigkeiten, Toleranzen bei der räumlichen Ausrichtung und die Gesamtsystemeffizienz zu verbessern, um vielfältige Verbraucherbedürfnisse zu erfüllen.

Wichtige Markttreiber und -beschränkungen für das Wachstum des Marktes für induktive Ladesysteme für Autos

Treiber:

Steigende Verbreitung von Elektrofahrzeugen: Der Hauptkatalysator für den Markt für induktive Ladesysteme für Autos ist das exponentielle Wachstum der globalen EV-Verkäufe. Beispielsweise übertrafen die globalen EV-Verkäufe 202210 Millionen Einheiten, was einem Anstieg von etwa 55 % im Jahresvergleich entspricht, und Prognosen deuten auf weiteres erhebliches Wachstum hin. Diese wachsende Flotte erfordert fortschrittliche Ladelösungen, die direkt die Nachfrage nach induktiven Systemen befeuern, die Komfort gegenüber herkömmlichen Plug-in-Methoden bieten. Die Expansion des Marktes für EV-Batterien unterstützt dies auch indirekt, da mit wachsenden Batteriekapazitäten auch der Bedarf an effizientem Laden steigt.

Verbesserter Komfort und Benutzererlebnis: Kabelloses Laden eliminiert die Notwendigkeit von physischen Kabeln, reduziert Unordnung, vermeidet Stolperfallen und vereinfacht den Ladevorgang, insbesondere bei widrigen Wetterbedingungen. Dieser Komfortfaktor ist ein bedeutender Anziehungspunkt für Verbraucher und passt zum breiteren Trend der benutzerfreundlichen Technologieintegration in Fahrzeugen. Branchenumfragen heben den Komfort durchweg als oberste Priorität für EV-Besitzer hervor und drängen Hersteller dazu, solche Lösungen zu erforschen und zu implementieren.

Integration mit der Entwicklung autonomer Fahrzeuge: Mit fortschreitendem Markt für autonome Fahrzeugtechnologie wird die Fähigkeit selbstparkender Fahrzeuge, sich ohne menschliches Eingreifen automatisch aufzuladen, entscheidend. Induktive Ladesysteme sind für diese Anwendung ideal geeignet und ermöglichen einen vollständig automatisierten Ladezyklus, der für zukünftige autonome Flotten und intelligente Parklösungen unerlässlich ist. Diese synergistische Beziehung positioniert das kabellose Laden als Basistechnologie für die zukünftige Mobilität.

Regierungsinitiativen und Standardisierungsbemühungen: Regierungen weltweit fördern aktiv die EV-Einführung durch Subventionen, Steueranreize und Investitionen in die Ladeinfrastruktur. Gleichzeitig legen Organisationen wie SAE International (z. B. J2954-Standard) globale Standards für Interoperabilität und Sicherheit fest, was Vertrauen schafft und die Kommerzialisierung beschleunigt. Diese Standardisierungsbemühungen sind entscheidend für den Aufbau eines robusten Marktes für Ladeinfrastruktur für Elektrofahrzeuge, der induktive Optionen umfasst.

Beschränkungen:

Hohe anfängliche Implementierungskosten: Die Kosten für die Installation von induktiven Ladepads (Bodenmontage) und fahrzeugseitigen Empfängerspulen (Fahrzeugmontage) bleiben höher als bei herkömmlichen kabelgebundenen Ladelösungen. Dieser Premium-Preis kann die Massenadoption verhindern, insbesondere in kostenempfindlichen Märkten oder bei Verbrauchern, die die anfänglichen Investitionen gegen langfristige Vorteile abwägen.

Ladeeffizienz und Leistungsverluste: Obwohl erheblich verbessert, können induktive Ladesysteme aufgrund von Faktoren wie Spulenfehlausrichtung und elektromagnetischen Störungen immer noch geringfügige Energieverluste im Vergleich zum direkten Kontakt-Kabel-Laden aufweisen. Obwohl die Effizienz oft 90 % übersteigt, bleibt die Optimierung der Energieübertragung eine technische Herausforderung, die sich auf die Gesamteffizienz des Marktsegments Drahtlose Energieübertragung auswirkt.

Begrenzte öffentliche Infrastruktur: Trotz wachsendem Interesse ist die Bereitstellung öffentlicher kabelloser Ladeinfrastruktur im Vergleich zur weit verbreiteten Verfügbarkeit von kabelgebundenen Ladestationen noch im Anfangsstadium. Diese Knappheit schränkt den Komfortfaktor ein, da Benutzer möglicherweise keine kompatiblen Ladepunkte außerhalb ihres Zuhauses oder Arbeitsplatzes finden.

Probleme bei Interoperabilität und Kompatibilität: Obwohl die Standardisierung fortschreitet, bleibt die Erzielung einer universellen Interoperabilität über alle Fahrzeugmodelle, Leistungsstufen und Infrastrukturanbieter hinweg eine Herausforderung. Unterschiede in den Spulendesigns, Kommunikationsprotokollen und Leistungsübertragungsmechanismen können Kompatibilitätsprobleme verursachen und das nahtlose Benutzererlebnis über verschiedene Systeme hinweg beeinträchtigen.

Wettbewerbsumfeld des Marktes für induktive Ladesysteme für Autos

Der Markt für induktive Ladesysteme für Autos weist eine Wettbewerbslandschaft auf, die sich durch eine Mischung aus etablierten Automobilzulieferern, Halbleitergiganten und spezialisierten Technologieentwicklern auszeichnet, die alle bestrebt sind, Innovationen hervorzubringen und Marktanteile zu gewinnen. Wichtige Akteure konzentrieren sich auf die Verbesserung der Effizienz, der Leistungsstufen und der Integrationsfähigkeiten, um den sich entwickelnden Anforderungen des Automobil-Elektronikmarktes gerecht zu werden.

Bosch: Als weltweit führendes Unternehmen im Bereich Automobiltechnologie engagiert sich Bosch aktiv in der Entwicklung fortschrittlicher Lösungen für elektrifizierte Antriebe und Ladeinfrastrukturen. Ihr strategischer Fokus umfasst Leistungselektronik und Systemintegration, die für ein effizientes kabelloses Laden notwendig sind, und nutzt ihre umfassende Erfahrung auf dem Markt für Halbleiterbauelemente für Automobilanwendungen, um robuste und zuverlässige Komponenten zu liefern.

Qualcomm: Bekannt für seine drahtlosen Kommunikationstechnologien, hat Qualcomm seine Expertise auf die drahtlose Energieübertragung für EVs mit seiner Halo™-Technologie ausgeweitet. Das Unternehmen konzentriert sich auf induktive Hochleistungs-Ladelösungen und demonstriert dynamische Ladefähigkeiten und zielt darauf ab, ein nahtloses Ladeerlebnis für zukünftige elektrische und Markt für autonome Fahrzeugtechnologie-Anwendungen zu ermöglichen.

Texas Instruments: Als führendes Halbleiterunternehmen liefert Texas Instruments wesentliche Komponenten wie Mikrocontroller, Power-Management-ICs und Analogprodukte, die für die Steuerung und Effizienz von induktiven Ladesystemen entscheidend sind. Ihre Angebote sind grundlegend für die Leistung und Zuverlässigkeit von Lösungen im Markt für drahtlose Energieübertragung.

WiTricity: Als Pionierunternehmen, das sich ausschließlich auf die Technologie der magnetischen Resonanz-Energieübertragung konzentriert, verfügt WiTricity über ein bedeutendes Patentportfolio und bietet Lizenzierungs- und Ingenieurdienstleistungen für Automobil-OEMs und Tier-1-Zulieferer an. Sie sind maßgeblich an der Kommerzialisierung und Standardisierung von induktiven Ladesystemen im Markt für Ladeinfrastruktur für Elektrofahrzeuge beteiligt.

Fulton Innovation: Spezialisiert auf die eCoupled Intelligent Wireless Power Technologie, entwickelt Fulton Innovation Systeme, die eine effiziente und anpassungsfähige drahtlose Energieübertragung ermöglichen. Ihre Beiträge liegen oft in der zugrundeliegenden Kerntechnologie und dem geistigen Eigentum, das verschiedene Anwendungen, einschließlich des automobilen Ladens, unterstützt, um das gesamte Ökosystem des Marktes für EV-Batterien zu verbessern.

Aktuelle Entwicklungen und Meilensteine im Markt für induktive Ladesysteme für Autos

Wichtige Fortschritte und strategische Schritte gestalten kontinuierlich den Markt für induktive Ladesysteme für Autos:

Q4 2024: WiTricity kündigt eine wegweisende Partnerschaft mit einem großen europäischen Automobil-OEM zur Integration seiner Hochleistungs-Ladetechnologie in die Premium-EV-Plattform der nächsten Generation des OEMs an, mit dem Ziel, den Benutzerkomfort für den Personenkraftwagenmarkt zu verbessern.

Q2 2024: SAE International veröffentlicht den aktualisierten J2954-Standard für die drahtlose Energieübertragung für leichte Plug-in-Elektrofahrzeuge, erhöht die maximalen Leistungsstufen auf 22 kW und definiert Interoperabilitätsprotokolle weiter, was das Vertrauen für den Markt für Ladeinfrastruktur für Elektrofahrzeuge stärkt.

Q1 2025: Qualcomm demonstriert auf einer prominenten Tech-Konferenz eine reale Demonstration von dynamischen kabellosen Ladefähigkeiten für sich bewegende Fahrzeuge und hebt potenzielle Anwendungen für kontinuierliches Laden auf elektrifizierten Straßen und im Markt für autonome Fahrzeugtechnologie hervor.

Q3 2023: Bosch Ventures investiert in ein Startup, das sich auf innovative resonante induktive Ladelösungen für schwere Fahrzeuge spezialisiert hat, was einen strategischen Vorstoß zur Ausweitung der Technologieanwendung im Markt für Nutzfahrzeuge signalisiert.

Q1 2023: Texas Instruments bringt eine neue Serie hochintegrierter Power-Management-ICs auf den Markt, die für induktive Ladesysteme optimiert sind und eine höhere Effizienz und eine geringere Komponentenanzahl für Zulieferer des Automobil-Elektronikmarktes versprechen.

Q2 2022: Fulton Innovation sichert sich mehrere neue Patente im Zusammenhang mit primären Multi-Coil-Pads, die darauf abzielen, die Flexibilität der Ladepads und die Toleranz gegenüber Fehlausrichtung beim Parken von Fahrzeugen zu verbessern und das allgemeine Benutzererlebnis zu verbessern.

Regionale Marktaufschlüsselung für den Markt für induktive Ladesysteme für Autos

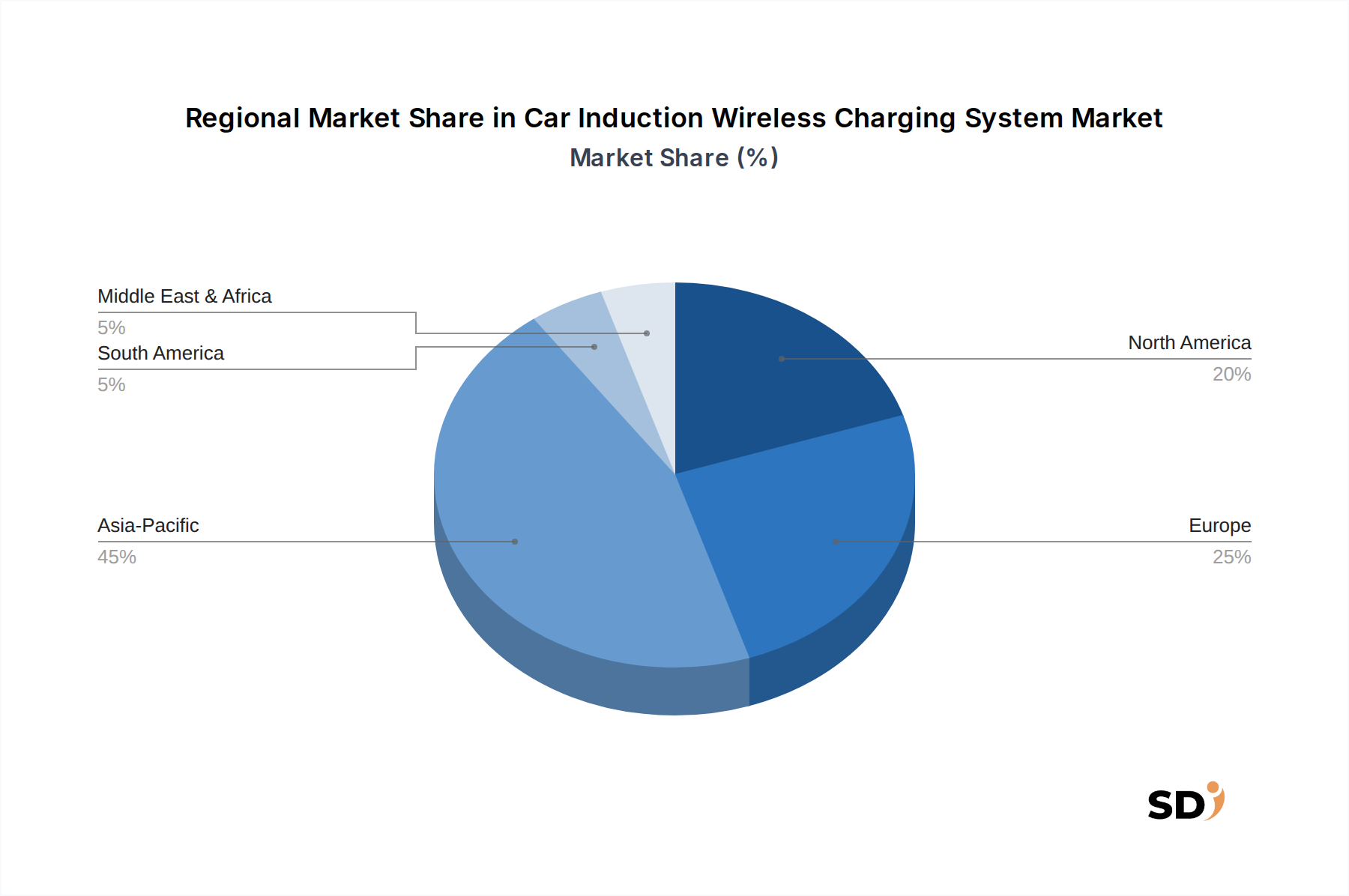

Der Markt für induktive Ladesysteme für Autos zeigt über wichtige Regionen hinweg unterschiedliche Wachstumsdynamiken, beeinflusst von der EV-Adoptionsrate, der regulatorischen Unterstützung und der Entwicklung von technologischen Infrastrukturen. Eine Analyse von mindestens vier wichtigen Regionen liefert Einblicke in unterschiedliche Markttrends.

Asien-Pazifik hält derzeit den größten Umsatzanteil am Markt für induktive Ladesysteme für Autos und wird voraussichtlich die am schnellsten wachsende Region sein. Länder wie China, Südkorea und Japan stehen an der Spitze der EV-Herstellung und -Einführung, unterstützt durch robuste staatliche Anreize und erhebliche Investitionen in den Markt für Ladeinfrastruktur für Elektrofahrzeuge. Die rasche Urbanisierung und die hohe Bevölkerungsdichte in diesen Regionen treiben die Nachfrage nach bequemen, platzsparenden Ladelösungen voran. Darüber hinaus fördert die starke Präsenz im Automobil-Elektronikmarkt und im Markt für Halbleiterbauelemente in Ländern wie Südkorea und Taiwan kontinuierliche Innovation und Liefereffizienz für induktive Ladekomponenten.

Europa stellt einen bedeutenden Markt dar, der durch starke regulatorische Impulse für die Dekarbonisierung und eine etablierte Automobilindustrie gekennzeichnet ist. Länder wie Deutschland, das Vereinigte Königreich und Frankreich investieren stark in die EV-Infrastruktur, einschließlich Pilotprojekten für kabelloses Laden. Der Fokus der Region auf Nachhaltigkeit und Smart-City-Initiativen, gepaart mit einer hohen Durchdringung von Premium-Segmenten im Personenkraftwagenmarkt, treibt die Einführung fortschrittlicher Ladetechnologien voran. Das Wachstum in Europa ist robust, wenn auch etwas gemäßigter als in Asien-Pazifik aufgrund strengerer regulatorischer Hürden und einer reifen Automobillandschaft.

Nordamerika verzeichnet ein erhebliches Wachstum auf dem Markt für induktive Ladesysteme für Autos, das hauptsächlich durch steigende EV-Verkäufe in den Vereinigten Staaten und Kanada angetrieben wird. Staatliche Politiken wie der Bipartisan Infrastructure Law in den USA sehen erhebliche Mittel für die EV-Ladeinfrastruktur vor und schaffen fruchtbaren Boden für induktive Ladelösungen. Die technologische Bereitschaft der Region und die Präsenz großer Automobil-OEMs und Technologieunternehmen beschleunigen die Marktentwicklung weiter, insbesondere für Heim- und Flottenladelösungen, was sich auf den Markt für Smart-Grid-Technologie für eine bessere Energieverwaltung auswirkt.

Naher Osten und Afrika sowie Südamerika sind aufstrebende Märkte, die derzeit kleinere Anteile halten, aber ein erhebliches Potenzial für zukünftiges Wachstum zeigen. Obwohl die EV-Einführung in vielen Teilen dieser Regionen noch am Anfang steht, werden staatliche Visionen für nachhaltige Städte (z. B. in GCC-Ländern) und ein wachsendes Bewusstsein für Umweltvorteile voraussichtlich Investitionen in den Markt für EV-Batterien und damit verbundene Ladetechnologien vorantreiben. Die Entwicklung der Infrastruktur bleibt eine wichtige Herausforderung, aber mit ihrer Verbesserung wird erwartet, dass der Markt für induktive Ladesysteme für Autos an Fahrt gewinnt, insbesondere in städtischen Zentren und für spezielle Nutzfahrzeugflotten.

Auswirkungen von Export, Handelsströmen und Zöllen auf den Markt für induktive Ladesysteme für Autos

Die Handelsströme auf dem Markt für induktive Ladesysteme für Autos sind hauptsächlich durch die grenzüberschreitende Bewegung von spezialisierten elektronischen Komponenten, Energieübertragungspads und vollständigen fahrzeugintegrierten Systemen gekennzeichnet. Zu den wichtigsten Handelskorridoren gehören Asien-Europa und Asien-Nordamerika für Kernkomponenten wie Hochfrequenzinduktoren, Leistungshalbleiter aus dem Markt für Halbleiterbauelemente und spezielle magnetische Materialien. Länder wie China, Südkorea und Japan sind führende Exporteure dieser kritischen Unterkomponenten aufgrund ihrer fortschrittlichen Fertigungskapazitäten und umfangreichen Lieferkettennetze. Umgekehrt fungieren Länder in Europa und Nordamerika oft als wichtige Importeure, wo diese Komponenten von Automobil-Tier-1-Zulieferern und OEMs in Endprodukte integriert werden und Teil des hochentwickelten Automobil-Elektronikmarktes bilden.

Fertige Einheiten für induktive Ladesysteme für Autos, insbesondere solche, die für bestimmte Fahrzeugmodelle oder Nachrüstungen entwickelt wurden, tragen ebenfalls zu Handelsströmen bei, wenn auch in geringerem Umfang. Deutschland und die Vereinigten Staaten sind mit ihren starken Automobil-F&E- und Fertigungsbasen aufstrebende bedeutende Exporteure fortschrittlicher, Hochleistungs-Induktionsladelösungen. Zölle und Handelspolitiken haben jedoch messbare Auswirkungen gehabt. Beispielsweise haben Handelsspannungen zwischen den USA und China zu Zöllen auf bestimmte Elektronik- und Fertigungsgüter geführt, was zu einer geschätzten Erhöhung der Landekosten einiger kritischer Leistungselektronikkomponenten für nordamerikanische und europäische Integratoren um 5-10 % geführt hat. Dies hat einige Unternehmen dazu veranlasst, die Diversifizierung ihrer Lieferketten zu prüfen und die Fertigung möglicherweise in andere asiatische Länder zu verlagern oder Nearshoring zu betreiben, um Zöllerisiken zu mindern. Nichttarifäre Handelshemmnisse wie komplexe regulatorische Zertifizierungen und abweichende regionale Standards (z. B. für elektromagnetische Verträglichkeit) beeinflussen ebenfalls den Handel und erhöhen die Compliance-Kosten und verzögern potenziell den Markteintritt neuer Produkte im Markt für drahtlose Energieübertragung.

Investitions- und Finanzierungsaktivitäten im Markt für induktive Ladesysteme für Autos

Investitions- und Finanzierungsaktivitäten im Markt für induktive Ladesysteme für Autos haben in den letzten 2-3 Jahren zugenommen, was das wachsende Vertrauen in sein Zukunftspotenzial als entscheidende Komponente des Marktes für Ladeinfrastruktur für Elektrofahrzeuge widerspiegelt. Venture-Capital (VC)-Finanzierungsrunden haben sich hauptsächlich auf Start-ups konzentriert, die sich auf die Verbesserung von Kern-Induktionsladetechnologien konzentrieren, wie z. B. die Steigerung der Energieübertragungseffizienz, die Erweiterung der Leistungsstufen für schnellere Ladevorgänge und die Entwicklung dynamischer Ladelösungen für sich bewegende Fahrzeuge. Unternehmen, die sich auf Spulendesigns der nächsten Generation und fortschrittliche magnetische Materialien im Markt für Halbleiterbauelemente spezialisiert haben, haben erhebliche Kapital angezogen, wobei bemerkenswerte Runden von 15 Millionen USD bis 50 Millionen USD in Serie B und C-Finanzierungen während 2023 und 2024 verzeichnet wurden.

Strategische Partnerschaften zwischen Technologieentwicklern und Automobil-OEMs waren ein dominanter Trend. Beispielsweise kündigte WiTricity Ende 2024 eine mehrjährige Lizenzvereinbarung mit einer führenden asiatischen Automobilgruppe an, was den Wandel hin zur Kommerzialisierung und Integration in Mainstream-EV-Modelle unterstreicht. Diese Art von Zusammenarbeit umfasst in der Regel Vorab-Lizenzgebühren für Technologie und gemeinsame Entwicklungsvereinbarungen, um Interoperabilität und Leistung sicherzustellen. Fusions- und Übernahmeaktivitäten (M&A), obwohl seltener, konzentrierten sich auf die Konsolidierung von geistigem Eigentum und Marktzugang. Eine bemerkenswerte Übernahme Anfang 2023 umfasste einen Tier-1-Automobilzulieferer, der ein kleineres Unternehmen erwarb, das sich auf induktives Laden für Anwendungen im Markt für Nutzfahrzeuge spezialisiert hatte, mit dem Ziel, sein Produktportfolio für die Flottenelektrifizierung zu erweitern.

Die Segmente, die das meiste Kapital anziehen, umfassen statisches Laden mit hoher Leistung (22 kW+) für schnellere Aufladungen, dynamisches kabelloses Laden für potenzielle Straßenanwendungen und Lösungen, die für die Integration in den Markt für autonome Fahrzeugtechnologie zugeschnitten sind, wo automatisiertes Laden unerlässlich ist. Investoren sind sehr an Technologien interessiert, die versprechen, die Gesamtbetriebskosten von EVs zu senken, indem sie das Laden bequemer und unabhängiger von physischer Infrastruktur machen, was sich auch auf die Entwicklungen im Markt für Smart-Grid-Technologie für ein besseres Energiemanagement auswirkt. Dieser kontinuierliche Kapitalzufluss treibt Innovationen voran, beschleunigt die Produktentwicklung und skaliert die Produktionskapazitäten, was den Markt für induktive Ladesysteme für Autos für nachhaltiges Wachstum positioniert.

Segmentierung des Marktes für induktive Ladesysteme für Autos

1. Anwendung

1.1. Personenkraftwagen

1.2. Nutzfahrzeug

1.3. Sonstige

2. Typen

2.1. Elektromagnetische Induktion

2.2. Magnetische Resonanz

Segmentierung des Marktes für induktive Ladesysteme für Autos nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten und Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens und Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für induktive Ladesysteme für Autos profitiert von der starken Position Deutschlands als führender Automobilhersteller und dem entschlossenen Engagement des Landes für die Elektromobilität. Der Markt ist tief in den breiteren europäischen Markt integriert, der durch strenge Emissionsvorschriften und staatliche Anreize für Elektrofahrzeuge gekennzeichnet ist. Der Wert des Marktes für induktive Ladesysteme in Deutschland ist Teil des globalen Marktes, der voraussichtlich bis 2035 rund 8,09 Milliarden USD (ca. 7,5 Milliarden €) erreichen wird. Die deutsche Wirtschaft zeichnet sich durch ihre starke industrielle Basis, ihr hohes Maß an Innovation und ihre exportorientierte Ausrichtung aus. Diese Merkmale begünstigen die Einführung und Weiterentwicklung fortschrittlicher Technologien wie induktives Laden.

Deutschland verfügt über mehrere starke Akteure und Tochtergesellschaften, die in diesem Segment tätig sind. Dazu gehören globale Unternehmen wie Bosch und Continental, die beide tief in der Automobilzulieferindustrie verwurzelt sind und erhebliche Kapazitäten in den Bereichen Leistungselektronik, Sensorik und Systemintegration für induktives Laden besitzen. Auch spezialisierte Technologieunternehmen und Start-ups, oft mit Unterstützung deutscher Forschungseinrichtungen und Risikokapitalfonds, tragen zur Innovationslandschaft bei. Die deutschen Tochtergesellschaften internationaler Technologieunternehmen wie Qualcomm sind ebenfalls wichtige Akteure, die ihre globale Expertise in den lokalen Markt einbringen.

Der deutsche Markt unterliegt einer Reihe relevanter regulatorischer Rahmenbedingungen und Standards. Besonders wichtig sind die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation) der EU, die die Sicherheit und Konformität von Produkten gewährleisten. Für die Ladeinfrastruktur sind die Standards des Verbands der Elektrotechnik Elektronik Informationstechnik (VDE) und die internationalen SAE-Standards (z. B. SAE J2954) von zentraler Bedeutung für die Interoperabilität und Sicherheit.

Die Vertriebskanäle im deutschen Markt umfassen traditionelle Kanäle wie den Verkauf durch Automobilhersteller, die induktives Laden als Option oder Standardmerkmal in ihren Fahrzeugen anbieten. Darüber hinaus spielen spezialisierte Installateure von Ladeinfrastruktur und der Direktvertrieb an Flottenbetreiber eine wichtige Rolle. Das Verbraucherverhalten in Deutschland ist durch eine hohe Wertschätzung von Qualität, Zuverlässigkeit und Sicherheit geprägt. Verbraucher sind zunehmend umweltbewusst und offen für neue Technologien, insbesondere wenn sie praktische Vorteile und einen Mehrwert bieten. Komfort und die Integration in die bestehende Infrastruktur sind wichtige Faktoren für die Akzeptanz von induktivem Laden.

Die Marktgröße und die Wachstumsprognosen für Deutschland spiegeln den europäischen Trend wider. Die genauen Zahlen für den deutschen Markt sind zwar nicht separat aufgeführt, aber er wird als ein bedeutender Teil des europäischen Marktes geschätzt, der durch die hohe EV-Penetrationsrate und die starke Automobilproduktion angetrieben wird. Die Investitionen in Smart-City-Projekte und die fortschrittliche Infrastruktur in deutschen Städten fördern ebenfalls die Einführung dieser technologie.

Kabelloses Induktionsladesystem für Autos BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Personenkraftwagen

5.1.2. Nutzfahrzeug

5.1.3. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Elektromagnetische Induktion

5.2.2. Magnetresonanz

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Personenkraftwagen

6.1.2. Nutzfahrzeug

6.1.3. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Elektromagnetische Induktion

6.2.2. Magnetresonanz

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Personenkraftwagen

7.1.2. Nutzfahrzeug

7.1.3. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Elektromagnetische Induktion

7.2.2. Magnetresonanz

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Personenkraftwagen

8.1.2. Nutzfahrzeug

8.1.3. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Elektromagnetische Induktion

8.2.2. Magnetresonanz

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Personenkraftwagen

9.1.2. Nutzfahrzeug

9.1.3. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Elektromagnetische Induktion

9.2.2. Magnetresonanz

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Personenkraftwagen

10.1.2. Nutzfahrzeug

10.1.3. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Elektromagnetische Induktion

10.2.2. Magnetresonanz

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Bosch

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Qualcomm

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Texas Instruments

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. WiTricity

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Fulton Innovation

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75 % unserer gesamten Forschungsbemühungen aus. Dieser robuste Ansatz beinhaltet die direkte Interaktion mit wichtigen Stakeholdern entlang der Wertschöpfungskette für induktive drahtlose Ladesysteme für Autos, um direkt verwertbare Informationen zu sammeln, Ergebnisse aus der Sekundärforschung zu validieren und nuancierte Marktperspektiven aufzudecken. Unsere Primärforschungsinterviews sind strukturiert, aber flexibel und nutzen eine Mischung aus Tiefeninterviews, Expertenkonsultationen und gezielten Umfragen.

Zu den wichtigsten Teilnehmern unseres Primärforschungsprozesses gehören:

Befragte Unternehmenstypen:

Automobil-OEMs (Fokus auf EV-Sparten und Abteilungen für fortschrittliche Technologien)

Spezialisierte Entwickler und Hersteller von drahtlosen Ladesystemen

Automobil-Tier-1-Zulieferer (Integration von Ladelösungen in Fahrzeugplattformen)

Lieferanten von Leistungselektronik und Spulenkomponenten

Anbieter von Ladeinfrastruktur und Entwickler von Smart-City-Technologien

Diese Interaktionen liefern entscheidende Einblicke in Markttrends, Wettbewerbslandschaften, technologische Fortschritte, regulatorische Auswirkungen und zukünftige Wachstumschancen und stellen sicher, dass die Daten die realen Marktdynamiken widerspiegeln.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für EV-Technologie / F&E

35%

Leiter Produktentwicklung / Innovation

30%

VP für Strategie & Geschäftsentwicklung

25%

Senior-Elektroingenieur / Systemarchitekt

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Automobil-OEMs

30%

Hersteller von drahtlosen Ladesystemen

30%

Automobil-Tier-1-Zulieferer

20%

Lieferanten von Leistungselektronik und Komponenten

10%

Anbieter von Ladeinfrastruktur

10%

Sekundärforschung & Branchen-Benchmarking

Als Ergänzung zu unserer umfassenden Primärforschung trägt die Sekundärforschung etwa 25 % zu unserer gesamten Forschungsmethodik bei. Diese Phase beinhaltet eine umfassende Überprüfung und Analyse vorhandener veröffentlichter Daten und Branchenberichte, um ein grundlegendes Verständnis des Marktes aufzubauen, wichtige Trends zu identifizieren und Informationen aus primären Quellen zu validieren.

Unsere Quellen für die Sekundärforschung umfassen:

Finanzdatenbanken: Nutzung branchenführender Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensprofile, finanzielle Leistung und Investitionstrends im Automobil- und drahtlosen Ladesektor.

Regierungs- und Veröffentlichungen von Regulierungsbehörden: Offizielle Berichte, politische Dokumente und statistische Daten von relevanten staatlichen Stellen und Abteilungen weltweit. Zum Beispiel Daten des U.S. Department of Energy (DOE) Quelle, Europäische Umweltagentur (EUA) Quelle.

Branchenverbände und -organisationen: Veröffentlichungen, White Papers und Standardsdokumente von weltweit anerkannten Gremien, die für Elektrofahrzeuge und drahtlose Energieübertragung relevant sind. Spezifische Beispiele sind:

SAE International (Society of Automotive Engineers) Quelle (insbesondere Standards wie SAE J2954)

International Electrotechnical Commission (IEC) Quelle

CharIN e.V. (Charging Interface Initiative) Quelle

Jahresberichte und Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Dokumente, die die strategische Ausrichtung, Marktpositionierung und finanzielle Leistung wichtiger Akteure aufzeigen.

Akademische Forschung & Fachzeitschriften: Peer-Review-Studien und technische Arbeiten über Induktions- und magnetische Resonanztechnologien sowie deren Anwendung im Automobilbereich.

Diese Phase liefert kritische Kontexte und Datenpunkte für Marktgrößenbestimmung, Segmentierung und Wettbewerbsanalyse und bildet eine solide Grundlage für unsere Schätzungen.

Nachfragemodellierung & Marktschätzung

Unsere Marktgrößen- und Prognosemethoden wenden eine rigorose Kombination aus Top-Down- und Bottom-Up-Methoden an, die durch mehrstufige Datendreiecksvermaschung weiter gestärkt werden. Dies gewährleistet ein umfassendes und genaues Verständnis der Marktdynamik.

Bottom-Up-Ansatz: Diese Methode beginnt mit der Schätzung des Marktes auf granularer Ebene und aggregiert diese Schätzungen zur Ermittlung der Gesamtmarktgröße. Für den Markt „Induktive drahtlose Ladesysteme für Autos“ beinhaltet dies:

Prognose der jährlichen EV-Verkäufe (Pkw- und Nutzfahrzeugsegmente) nach spezifischer Region/Land.

Schätzung der Penetrationsrate von drahtlosen Ladesystemen bei Neuzulassungen von Elektrofahrzeugen unter Berücksichtigung der technologischen Reife, der Übernahmestrategien der OEMs und der Verbraucherakzeptanz.

Ermittlung des durchschnittlichen Verkaufspreises (ASP) von drahtlosen Ladesystemen, segmentiert nach Typ (elektromagnetische Induktion, magnetische Resonanz) und Anwendung.

Bewertung der Installationsrate von öffentlichen/kommerziellen drahtlosen Ladestationen und der damit verbundenen Einnahmequellen.

Diese granularen Werte werden dann über Anwendungen, Typen und geografische Regionen multipliziert und aggregiert, um die Gesamtmarktgröße zu ermitteln.

Top-Down-Ansatz: Diese Methode beinhaltet eine breitere Betrachtung, beginnend mit dem gesamten adressierbaren Markt (TAM) für Elektrofahrzeuge und dann schrittweises Herunterfiltern auf das spezifische Marktsegment der induktiven drahtlosen Ladesysteme für Autos. Makroökonomische Faktoren, Wachstumsraten der Automobilindustrie und Prognosen zur Einführung von Elektrofahrzeugen werden angewendet, um diese Schätzungen anschließend anhand der spezifischen Marktmerkmale und der Segmentpenetration zu verfeinern.

Mehrstufige Datendreiecksvermaschung: Alle Marktdaten werden anhand mehrerer Datenpunkte, die aus Primärinterviews, verschiedenen Sekundärquellen und unseren internen proprietären Modellen abgeleitet werden, dreiecksvermascht. Dieser Prozess der Kreuzvalidierung gewährleistet Konsistenz und Zuverlässigkeit über alle Datensätze hinweg, minimiert potenzielle Verzerrungen und erhöht die Robustheit unserer Schätzungen.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und -genauigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 88 % für alle gemeldeten Zahlen. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Expertenvalidierung: Kontinuierliche Validierung von Daten und Markteinblicken durch fortlaufende Diskussionen mit Branchenexperten und primären Befragten.

Proprietäre Analyse-Frameworks: Anwendung ausgefeilter statistischer und ökonometrischer Modelle, die zur Identifizierung von Trends, zur Prognose von Wachstum und zur Berücksichtigung von Marktvolatilität entwickelt wurden.

Regelmäßige Updates: Jeder Bericht wird bis zum Kaufdatum akribisch aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Marktinformationen erhalten. Dies beinhaltet die Einarbeitung der neuesten politischen Änderungen, technologischen Durchbrüche, Wettbewerbsbewegungen und Wirtschaftsindikatoren.

Strenge Querverweise: Alle Datenpunkte werden gründlich mit mehreren unabhängigen Quellen abgeglichen, um Konsistenz und Richtigkeit zu gewährleisten und die Zuverlässigkeit unserer Ergebnisse zu stärken.

Häufig gestellte Fragen

1. Wie hoch ist das prognostizierte Wachstum für den Markt für kabellose Induktionsladesysteme für Autos?

Der Markt für kabellose Induktionsladesysteme für Autos wird im Jahr 2025 auf 2 Milliarden US-Dollar geschätzt, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 15 %. Dieses Wachstum deutet auf eine signifikante Expansion bis 2033 hin.

2. Wie hat sich der Markt für kabellose Induktionsladesysteme für Autos nach der Pandemie erholt?

Die Erholung nach der Pandemie wurde durch die erneute Automobilproduktion und die zunehmende Akzeptanz von Elektrofahrzeugen vorangetrieben. Strukturelle Veränderungen beinhalten einen stärkeren Fokus auf Komfortfunktionen und eine robuste Entwicklung der Lieferkette für fortschrittliche Fahrzeugtechnologien.

3. Welche Vorschriften beeinflussen den Markt für kabellose Induktionsladesysteme für Autos?

Regulierungsbehörden entwickeln Standards für die Effizienz und Sicherheit der drahtlosen Energieübertragung in Automobilanwendungen. Die Einhaltung internationaler Normen für elektromagnetische Verträglichkeit (EMV) und Ladeprotokolle ist für den Markteintritt und die Produktimplementierung entscheidend.

4. Welche disruptiven Technologien könnten das kabellose Induktionsladen von Autos beeinflussen?

Während die Induktionsladung selbst ein aufstrebender Disruptor ist, könnten Fortschritte beim ultraschnellen kabelgebundenen Laden oder bei alternativen drahtlosen Methoden wie der magnetischen Resonanz die Marktdynamik beeinflussen. Neue Batterietechnologien beeinflussen indirekt auch den Bedarf an Ladeinfrastruktur.

5. Was sind die wichtigsten Segmente auf dem Markt für kabellose Induktionsladesysteme für Autos?

Zu den wichtigsten Anwendungssegmenten gehören Personenkraftwagen und Nutzfahrzeuge. Zu den Technologietypen, die den Markt antreiben, gehören die elektromagnetische Induktion und die magnetische Resonanz, die jeweils unterschiedliche Betriebsvorteile bieten.

6. Warum ist der asiatisch-pazifische Raum eine dominante Region für das kabellose Induktionsladen von Autos?

Der asiatisch-pazifische Raum, insbesondere Länder wie China, Japan und Südkorea, ist aufgrund hoher Produktionsvolumina in der Automobilindustrie, schneller Akzeptanzraten von Elektrofahrzeugen und erheblicher Investitionen in die Entwicklung intelligenter Infrastrukturen und verwandter Technologien führend.