1. エアバッグイグナイター市場に影響を与える主要な課題は何ですか?

エアバッグシステムの重要性から、厳しい安全規制とリコールリスクが市場に影響を与えています。火薬装薬やブリッジワイヤーなどの特殊部品のサプライチェーンの健全性は継続的な懸念事項であり、ダイセルやARCオートモーティブのようなメーカーに影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

エアバッグイグナイター

エアバッグイグナイターResearch Analyst

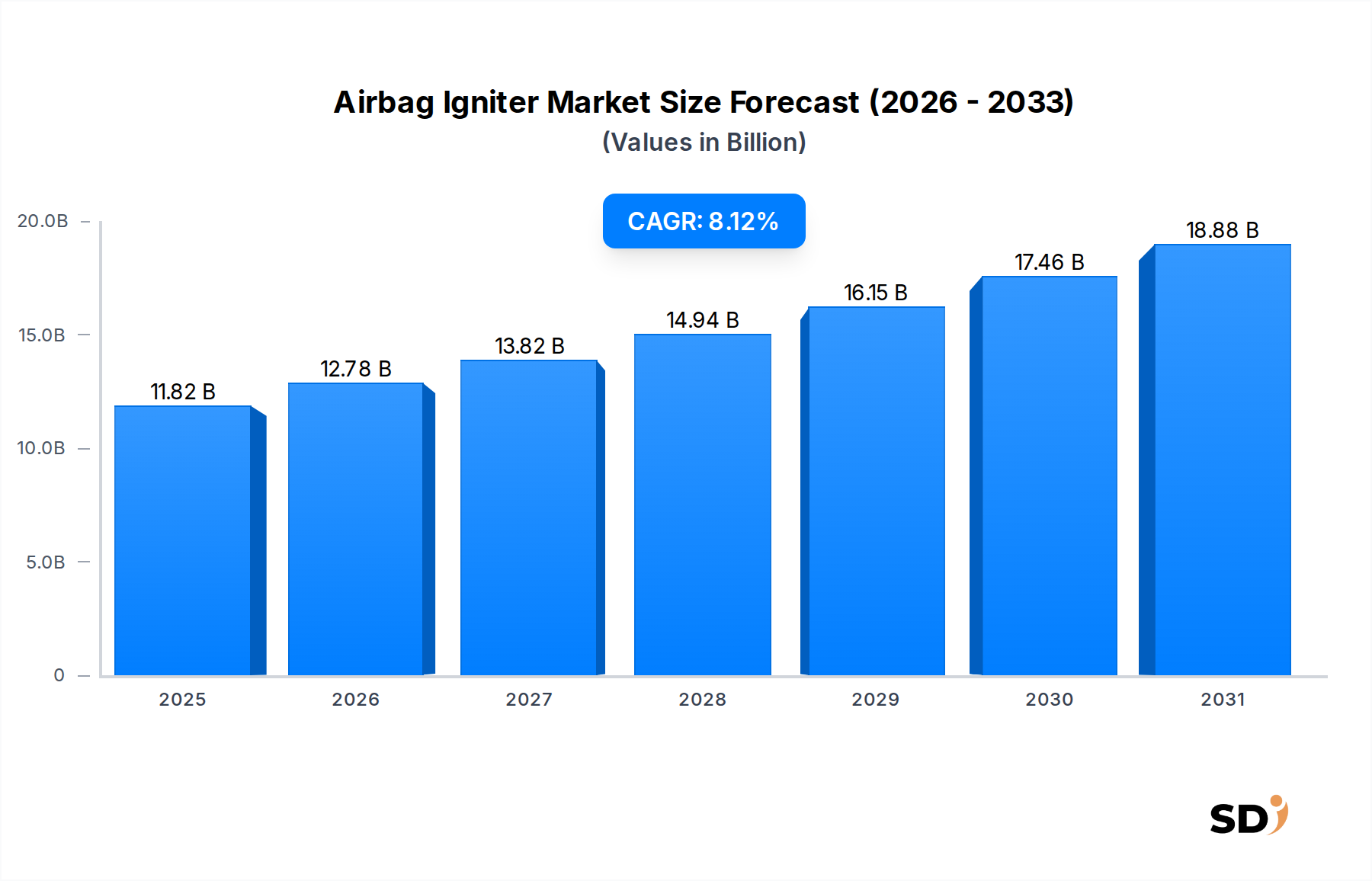

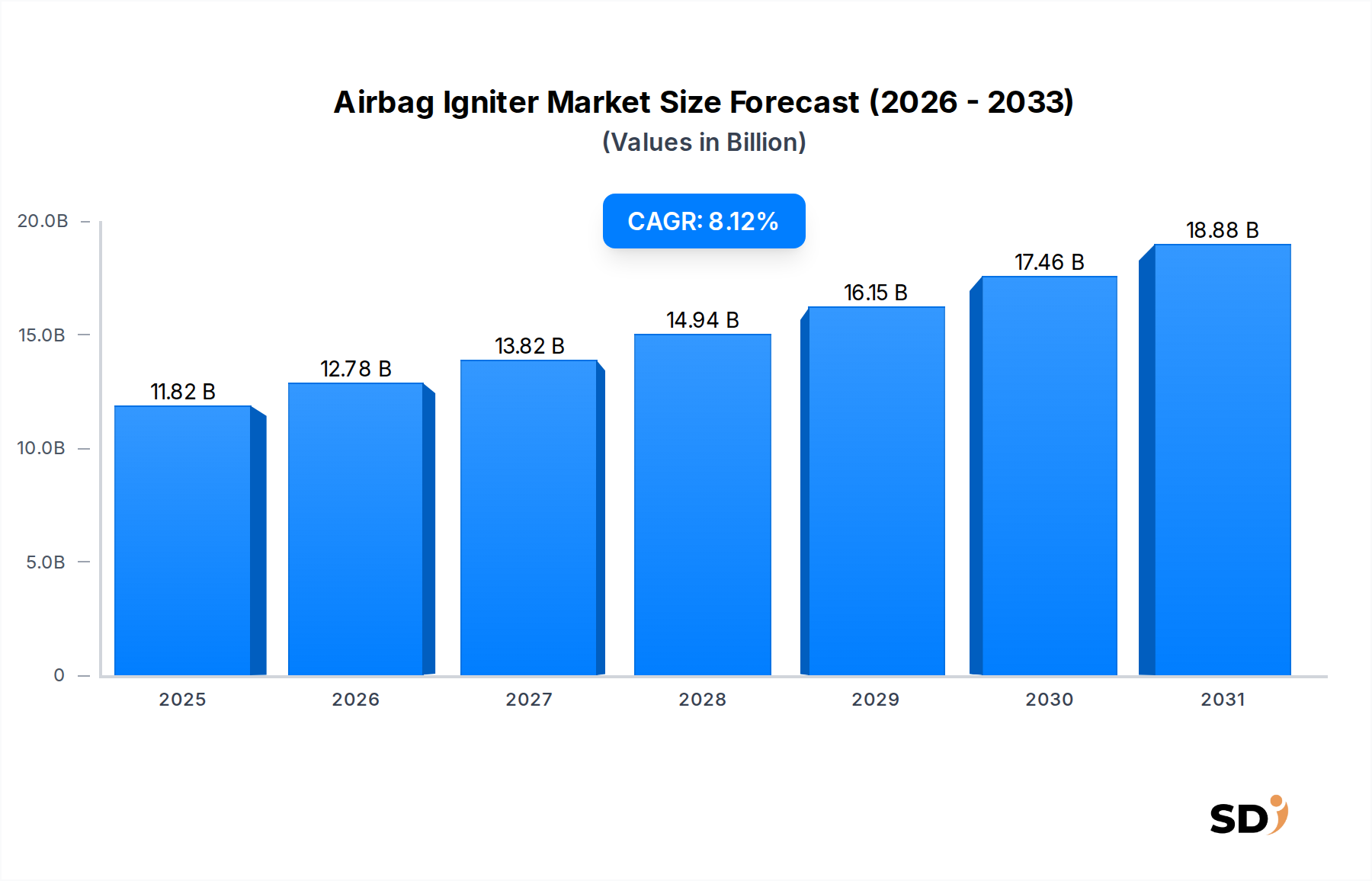

エアバッグイグナイター市場は、2025年までに118億2,000万米ドル(約1兆7,500億円)超の評価額に達すると予測されており、予測期間中に8.12%という堅調な年平均成長率(CAGR)を示しています。この成長軌道は、車両への先進的なパッシブセーフティシステムの搭載を義務付ける世界的な自動車安全規制の厳格化に主に支えられています。多段式およびサイドインパクトエアバッグ、カーテンエアバッグの採用増加は、洗練されたイグナイター技術の需要を牽引する重要な要因です。完成車メーカー(OEM)は、米国運輸省道路交通安全局(NHTSA)やEuro NCAPなどの機関が設定する進化する衝突試験基準を満たすために継続的に革新しており、これがエアバッグイグナイター市場の拡大を直接的に後押ししています。先進運転支援システム(ADAS)の広範な統合は、これらのシステムが衝突イベント中の乗員保護を最適化するためにパッシブセーフティ機能と連携して機能することが多いため、市場のダイナミクスをさらに強調しています。

新興経済国における可処分所得の増加や、特にアジア太平洋地域における世界的な自動車生産の拡大といったマクロ経済の追い風は、市場の加速に大きく貢献しています。消費者は車両の安全性をますます優先しており、これが購入決定に影響を与え、自動車メーカーに包括的な安全パッケージを装備するよう促しています。イグナイター設計における技術的進歩、例えば信頼性の向上、小型化、エネルギー効率の改善も重要な推進力です。自動運転車への移行は、まだ初期段階ですが、乗員保護のために新たな要件をもたらすと予想されており、より複雑でインテリジェントなエアバッグ展開システムが必要になる可能性があり、エアバッグイグナイター市場の将来の軌跡に影響を与えます。さらに、自動車安全システム市場全体がこれらのトレンドから恩恵を受けており、関連コンポーネントにとって健全なエコシステムを示しています。乗用車市場で観察されている堅調な成長と、商用車市場における安全性の重視の高まりは、エアバッグイグナイターの世界的な採用の重要な需要増幅要因であり、世界中で一貫した上昇トレンドを保証しています。この市場の回復力は、現代の自動車設計において譲れない側面である車両安全におけるその不可欠な役割に由来しており、今後10年間にわたる持続的な拡大に向けて位置づけられています。

パイロジェニックエアバッグイグナイターセグメントは、世界中の多様な車両プラットフォームで証明された信頼性、コスト効率、および広範な採用により、エアバッグイグナイター市場全体において主要な勢力であり、最大の収益シェアを占めています。歴史的に、パイロジェニックイグナイターはエアバッグ展開システムの基盤であり、正確に調整された化学反応を利用して衝撃時にエアバッグを急速に膨張させます。この確立された技術は何十年にもわたる改良の恩恵を受けており、ほとんどの自動車メーカーにとって好ましい選択肢となっています。中核メカニズムは、電気信号が小さなパイロジェニックチャージに点火し、これがミリ秒単位でエアバッグクッションを膨張させる高温ガスを生成することを含みます。この迅速で信頼性の高い応答時間は、特に高速衝突シナリオにおいて、効果的な乗員保護に不可欠です。

その継続的な優位性に寄与するいくつかの要因があります。第一に、パイロジェニックイグナイターの製造プロセスの成熟により、競争力のあるコストでの大量生産が可能になり、年間数百万台の車両を装備するための経済的に実行可能な選択肢となっています。第二に、パイロジェニックシステムを中心に厳格な規制遵守と広範な認証プロセスが確立されており、そのパフォーマンスと安全性に対する高い信頼性を提供しています。Autoliv、ダイセル株式会社、Joyson Safety Systemsなどの主要プレーヤーは、これらのイグナイターの設計と材料組成の最適化に多額の投資を行っており、一貫したパフォーマンスを確保し、展開に関連するリスクを最小限に抑えています。これらのイグナイターの需要は、そのようなコンポーネントの有効性に大きく依存する自動車乗員保護市場と不可分に結びついています。

ハイブリッドおよび蓄圧式イグナイターのような新しい技術は、静かな展開や低温動作といった特定のアプリケーションで利点を提供しますが、特に前面および側面衝撃エアバッグでは、多様な条件下での堅牢なパフォーマンスにより、パイロジェニックエアバッグ市場が引き続き優位性を保っています。しかし、市場は完全に静的ではありません。環境に優しく、毒性が低減された先進的なパイロジェニック化合物の開発に向けた顕著なトレンドがあります。さらに、車両内装の複雑化と様々な衝突シナリオの出現は、パイロジェニックセグメント内での革新を促進し、衝撃の激しさや乗員の位置に基づいてインフレーション力を調整できる多段式イグナイターにつながっています。ハイブリッドエアバッグ市場の出現にもかかわらず、パイロジェニックセグメントの確立されたインフラストラクチャ、サプライチェーン、および規制上の受容は、その持続的なリーダーシップを保証していますが、高価格帯または特殊なアプリケーションでのハイブリッドシステムの成長により、その市場シェアは徐々に統合される可能性があります。

エアバッグイグナイター市場の成長は、主に厳格な安全規制と自動車技術の継続的な進歩の融合によって推進されています。主なドライバーは、Euro NCAP、米国のNHTSA、およびアジア太平洋地域の同等の機関などの組織によって例示される自動車安全基準の世界的なエスカレーションです。例えば、Euro NCAPの進化する衝突試験プロトコルは、乗員保護を様々な衝撃シナリオ(遠側衝撃や斜め前面衝撃を含む)でますます重視しています。これは、車両あたりのエアバッグ数とより洗練されたエアバッグ展開メカニズムの必要性を生み出し、エアバッグイグナイターの需要を直接的に押し上げています。10年前は通常2つ(運転席および助手席前方)であった車両あたりの平均エアバッグ数は、現在ではサイド、カーテン、ニー、さらにはセンターエアバッグを含めて6つを超えることが多く、イグナイターの数量需要を大幅に増加させています。

もう一つの重要なドライバーは、特に発展途上経済における世界的な車両生産の指数関数的な成長です。インドや中国のような国々が中間層の拡大と自動車所有の増加を目撃するにつれて、安全機能の需要がそれに比例して急増しています。例えば、インドのBharat New Vehicle Safety Assessment Program(BNVSAP)は、必須の安全機能を義務付け、それによってエアバッグシステムの採用を加速させ、世界の安全基準に沿うようになりました。この拡大する車両数(parc)は、エアバッグイグナイター市場の拡大に直接つながります。

技術統合、特に先進運転支援システム(ADAS)との統合は、市場をさらに推進します。自動緊急ブレーキ(AEB)や車線維持支援などのADAS機能は、事故を防ぐことを目的としています。しかし、衝突が避けられない場合、先進的なイグナイターによって促進されるエアバッグの正確かつタイムリーな展開が最も重要になります。センサー技術および電子制御ユニット(ECU)の革新により、よりインテリジェントなイグナイター起動が可能になり、衝突の激しさ、乗員のサイズ、および着座位置に基づいて展開特性を調整できます。この「スマートセーフティ」への推進は、自動車エレクトロニクス市場を拡大しており、暗黙のうちにイグナイターメーカーに恩恵をもたらしています。さらに、保険料のインセンティブによって影響を受けることが多い車両安全に対する消費者の意識と需要の増加は、OEMにエントリーレベルのモデルにも先進的なエアバッグシステムを装備することを強制しています。軽量でより効率的なイグナイター設計の継続的な開発は、しばしば新しいパイロジェニック化学品市場の革新を必要とし、自動車メーカーの設計柔軟性を高めることによって市場のダイナミズムに貢献しています。

高度に専門化され、技術的に要求の厳しいエアバッグイグナイター市場内では、継続的な革新、厳格な品質要件、および自動車OEMとの深い関係によって推進される激しい競争があります。主要プレーヤーは、製品の信頼性、小型化、および統合能力を向上させるための研究開発に戦略的に焦点を当てています。

エアバッグイグナイター市場では、安全性、効率性、および環境コンプライアンスを向上させることを目的とした継続的な革新と戦略的な動きが見られています。

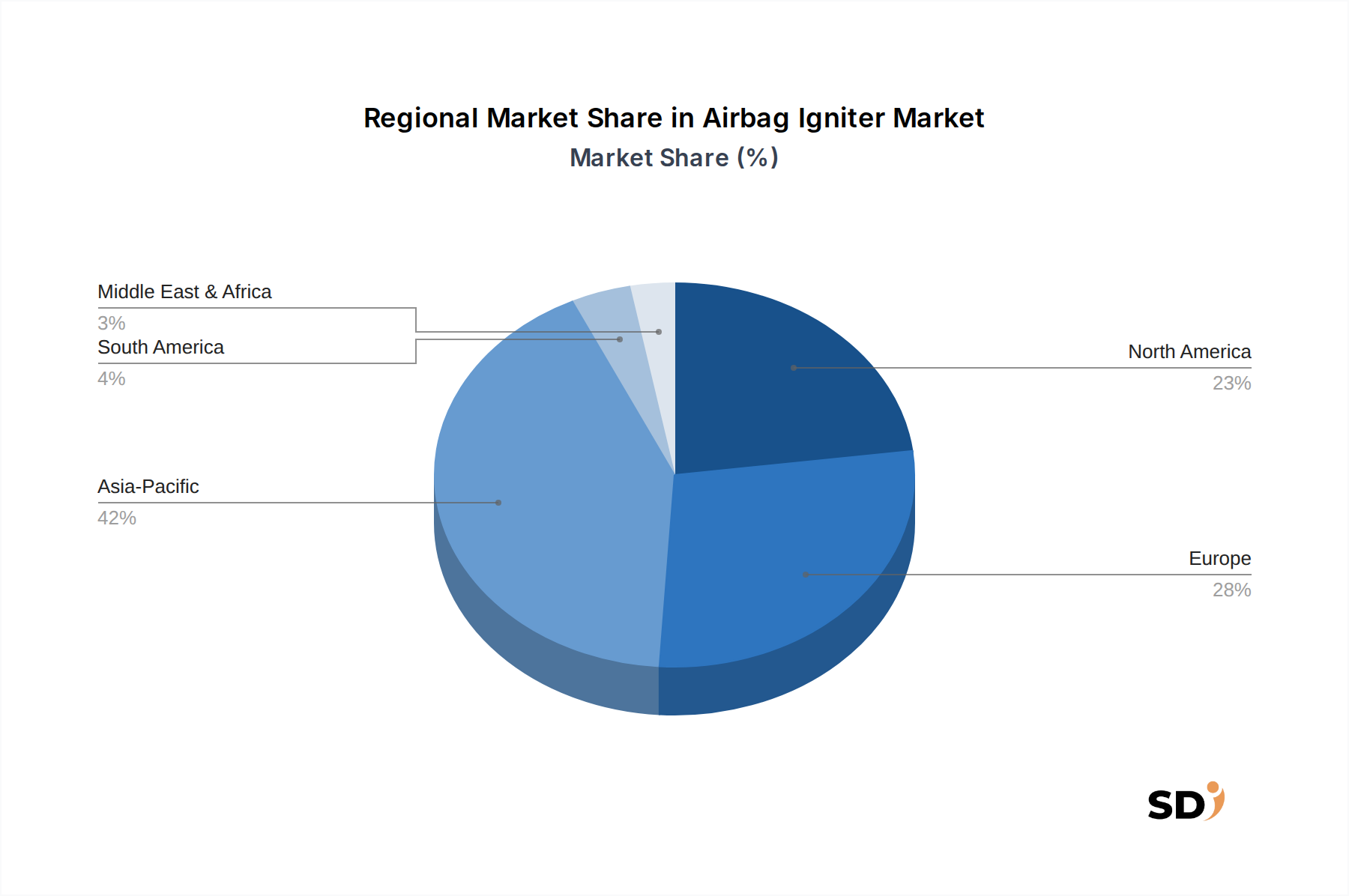

エアバッグイグナイター市場は、異なる規制状況、車両生産量、および消費者嗜好の影響を受け、世界中の様々な地域で独自の成長パターンと成熟度を示しています。アジア太平洋地域は現在最大の市場シェアを占めており、特に中国、インド、日本、韓国での堅調な自動車生産に牽引されて、最も急速に成長している地域になると予測されています。この地域は、車両販売を促進する可処分所得の増加と、先進安全規制の段階的な実施の恩恵を受けています。中国やインドのような国々は、Euro NCAPやNHTSA基準に類似した、より厳格な安全基準を急速に採用しており、それによって包括的なエアバッグシステムおよびそのイグナイターの需要が増大しています。この地域のCAGRは、このダイナミックな拡大を反映して、世界平均を上回ると推定されています。

北米は、高い安全意識とNHTSAからの確立された規制フレームワークを特徴とする、成熟した安定した市場です。この地域の需要は、多段式エアバッグや先進的な乗員拘束システムを含む車両安全機能における継続的な革新、および商用車市場からの安定した需要によって推進されています。市場シェアの成長は着実ですが、市場の飽和と新興経済国と比較した車両生産成長率の遅さのため、アジア太平洋地域ほど急速ではありません。

欧州は、Euro NCAPの評価と厳格なUNECE規制によって強く影響を受ける、もう一つの重要で成熟した市場です。ドイツ、フランス、英国のような国々は、高い安全基準と、広範な安全機能を装備した高級車への強い嗜好を持っています。この地域は、持続可能な製造と電気自動車への移行に焦点を当てており、軽量で環境に優しいイグナイター設計の革新も推進しています。欧州市場は、主に交換需要と自動車乗員保護市場技術における継続的な進歩によって推進される substantial な収益シェアを維持しています。

中東&アフリカおよび南米は、現在より小さいシェアを占めていますが、 significant な成長の可能性を示している新興市場です。南米、特にブラジルとアルゼンチンでは、車両生産の増加、経済状況の改善、および初期段階の安全規制が、エアバッグイグナイターの需要を徐々に高めています。同様に、中東では、自動車輸入と現地組立の増加、および安全意識の高まりが市場拡大に貢献しています。これらの地域は、車両普及率の増加と安全基準の公式化が進むにつれて、より高いCAGRを経験すると予想されており、エアバッグイグナイター市場のメーカーに新たな機会を生み出しています。

エアバッグイグナイター市場は、自動車OEMに到達する前に、複数の階層の原材料サプライヤー、コンポーネントメーカー、および組立プロバイダーが関与する、複雑で高度に専門化されたサプライチェーンと本質的に結びついています。上流の依存関係は極めて重要であり、主要な入力には様々なエネルギーパイロジェニック化合物、ブリッジワイヤー材料、特殊プラスチック、および金属合金が含まれます。主要なパイロジェニックチャージは、歴史的なアジ化ナトリウムの使用から離れ、その安定性と制御された燃焼速度のために選択された特定のホウ素/硝酸カリウムブレンドのような、鈍感なエネルギー材料で構成されることがよくあります。これらの特殊化合物のパイロジェニック化学品市場は、厳格な品質管理と安全な取り扱いを必要とし、独自の調達リスクをもたらします。

パイロジェニック反応を開始する重要なコンポーネントであるブリッジワイヤーは、通常、細い白金-イリジウム合金またはニッケル-クロム合金で構成されています。これらの貴金属および半貴金属の価格変動は、イグナイターの全体的なコストに significant に影響を与える可能性があります。ステンレス鋼または特殊アルミニウム合金でよく作られる金属ケーシング/シェル、およびヘッダーピンは、精密な製造と一貫した材料特性を必要とします。これらの材料の調達は、世界の商品価格の変動、採掘活動に影響を与える地政学的な緊張、および貿易政策の影響を受けやすいです。例えば、最近の世界的なサプライチェーン危機で見られたような、特定のレアアースまたは特殊金属の供給における混乱は、イグナイターメーカーにとってリードタイムの延長と生産コストの増加につながる可能性があります。

歴史的に、市場は高度に特殊化されたコンポーネントまたは材料の単一ソース依存から課題に直面してきました。これらのリスクを軽減するために、メーカーはますますマルチソース戦略を採用し、可能な場合は垂直統合に投資しています。さらに、イグナイターにおける小型化とパフォーマンス向上への推進は、しばしば新しい材料処方の開発を必要とし、これは研究開発コストを増加させ、新たな調達の複雑さをもたらす可能性があります。すべてのコンポーネントに対する厳格な品質と安全要件は、サプライヤーが厳格なテストと認証基準を遵守する必要があることを意味し、資格のあるベンダーのプールを制限し、エアバッグイグナイター市場における堅牢なサプライヤー関係の重要性を高めます。電気自動車への世界的な移行も、より広範な自動車エレクトロニクス市場内のイグナイターの材料と設計の選択に影響を与える、電磁両立性(EMC)要件のような新たな需要をもたらします。

1エアバッグイグナイター市場は、製品設計、テスト、および展開を規定する無数の国際および国内の標準およびポリシーを備えた、高度に規制された環境内で運営されています。これらの規制の主な目標は、乗員保護を強化し、車両衝突による死亡および負傷を最小限に抑え、パイロジェニックデバイスの信頼性と安全性を確保することです。主要な規制当局およびフレームワークは次のとおりです。

最近の政策トレンドは、「スマート」セーフティシステムへの移行を示しており、エアバッグ展開は衝突の激しさ、乗員の特性、さらにはADASによって検出される衝突前シナリオに正確に調整されます。これは、複雑な電子制御ユニットとシームレスにインターフェースできる、応答性が高く信頼性の高いイグナイターの必要性を推進します。将来の規制状況は、特に乗員の配置が予測不可能になる可能性がある自動運転車を伴うシナリオにおいて、負傷のリスクを低減する先進技術をさらに強調すると予想されており、自動車安全システム市場における研究開発および製品開発に profound な影響を与えます。

日本のエアバッグイグナイター市場は、世界市場の成熟度と技術進歩の恩恵を受けつつ、独自の特性を示しています。日本の自動車市場は世界第3位の規模を誇り、世界的な自動車生産における重要なプレイヤーです。この成熟した市場では、乗員保護に対する消費者の要求が非常に高く、自動車メーカーは最新の安全技術を積極的に採用しています。市場規模は、世界的な成長トレンドと一致しており、今後も安定した成長が見込まれます。日本の自動車産業は、技術革新と高品質への強いコミットメントで知られており、これはエアバッグイグナイターの分野でも同様です。ダイセル株式会社や日本化薬株式会社といった日本の主要企業は、精密なパイロジェニックデバイスや高信頼性コンポーネントの製造において、長年にわたる専門知識と実績を持っています。これらの企業は、国内外のOEMに高品質なイグナイターを供給しており、その技術力はグローバル市場においても高く評価されています。さらに、豊田合成やデンソーといった日本の大手自動車部品メーカーも、エアバッグシステム全体の一部として、あるいは独立したコンポーネントとしてイグナイター市場に貢献しています。これらの国内企業は、長年にわたるOEMとの強固な関係を基盤に、市場における主導的な地位を維持しています。

日本の自動車安全基準は、Euro NCAPやNHTSAに匹敵する厳格さを持っており、特にJNCAP(Japan New Car Assessment Program)による評価は、安全技術の普及を促進しています。JNCAPでは、衝突安全性能だけでなく、予防安全性能も評価対象となっており、これが先進的なエアバッグシステム、ひいては高度なイグナイター技術の需要を後押ししています。現在、特に指定された規制フレームワークはありませんが、日本工業規格(JIS)などの国内規格や、国際的な統一規則(UN-ECE)の遵守が、製品の安全性と品質を保証する上で重要視されています。流通チャネルにおいては、OEMへの直接供給が主要なルートです。日本の自動車メーカーは、サプライヤーとの緊密な連携を通じて、品質、コスト、および納期の面で厳しい要求を満たすことを重視しています。消費者行動としては、車両の安全性に対する意識が非常に高く、安全性能が購入決定の重要な要因となっています。特に、高性能で信頼性の高いエアバッグシステムへの投資は、ブランドロイヤルティに貢献すると考えられています。為替レートの変動は、輸出入コストに影響を与える可能性がありますが、国内生産体制の強固さは、比較的安定した市場環境を維持するのに役立っています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は堅牢であり、データ収集全体の75%を占めます。この質的および量的なアプローチには、エアバッグイグナイターのバリューチェーン全体にわたる主要なステークホルダーへの広範なインタビュー、調査、およびコンサルテーションが含まれます。直接的な関与を優先し、直接的な洞察を収集し、二次データを検証し、新たなトレンドや課題を明らかにします。インタビュー対象者は、市場に不可欠なさまざまな役割と企業タイプをカバーし、包括的な視点を提供するように戦略的に選択されています。

主要な参加者のプロファイルは次のとおりです。

これらのやり取りは、市場のダイナミクス、競合環境、技術的進歩、規制の影響、および顧客の好みに関する貴重な定性データを提供し、当社の分析が現実世界の視点に基づいていることを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車安全システム製品開発ディレクター | 30% |

| 自動車OEM/ティア1サプライヤー上級調達マネージャー | 25% |

| エアバッグイグナイターメーカー営業&マーケティング担当副社長 | 25% |

| 乗員保護システム主席エンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| ティア1自動車安全システムサプライヤー | 30% |

| エアバッグイグナイター部品メーカー | 25% |

| 自動車OEM(相手先ブランド製造業者) | 20% |

| 特殊化学品および材料サプライヤー | 15% |

| 自動車アフターマーケット部品販売業者 | 10% |

当社の二次調査は、方法論の25%を構成し、一次調査の重要な基盤を築き、不可欠な業界ベンチマークを提供します。このフェーズでは、公開されている情報を徹底的に調査し、市場の状況を広範かつ深く理解することを保証します。データの一貫性を維持し、他の市場調査会社のデータへの依存を回避するために、信頼できる情報源を厳格に遵守しています。すべてのレポートは、購入日までの最新の情報が反映されるように細心の注意を払って更新されており、最新かつ関連性の高い洞察を提供しています。

主要な二次情報源は次のとおりです。

この広範な二次調査は、エアバッグイグナイター市場に影響を与えるマクロ経済およびミクロ経済要因、ならびに技術開発および規制の枠組みの包括的な理解を保証します。

当社の市場推定方法論は、堅牢なトップダウンアプローチとボトムアップアプローチを組み合わせ、精度と信頼性を確保するために複数のデータポイントで三角測量されています。

データの一貫性への当社のコミットメントは最優先事項です。このレポートで提示されるすべての市場数値および予測に対して、88%の推定データ精度レベルを保証します。この高レベルの精度は、次の方法で達成されます。

エアバッグシステムの重要性から、厳しい安全規制とリコールリスクが市場に影響を与えています。火薬装薬やブリッジワイヤーなどの特殊部品のサプライチェーンの健全性は継続的な懸念事項であり、ダイセルやARCオートモーティブのようなメーカーに影響を与えています。

世界の自動車製造は、エアバッグイグナイターの相当な国際貿易を必要とします。AutolivやContinental AGのような主要サプライヤーは、乗用車および商用車のさまざまなOEM組立工場に部品を出荷する国際的なサプライチェーンを運営しています。

イノベーションは、自動車システム内でのイグナイターの信頼性と安全性を高めることに焦点を当てています。メーカーは、Joyson Safety Systemsのような企業の製品ラインに影響を与える、進化する安全基準を満たすために高度な火薬式およびハイブリッドイグナイター技術を検討しています。

エアバッグイグナイター市場は、Autoliv、ZFフリードリヒスハーフェン、Joyson Safety Systems、ダイセル、Continental AGなど、いくつかの主要企業によって支配されています。これらの企業は、世界中の乗用車と商用車の両方のイグナイターを供給する significant な市場シェアを collectively に保持しています。

主要な原材料には、装薬用の特殊な火薬化学物質と精密に設計されたブリッジワイヤーが含まれます。これらの重要な部品を信頼性高く安全に調達することは、メーカーにとって不可欠であり、火薬式およびハイブリッドエアバッグイグナイターの生産に影響を与えています。

エアバッグイグナイター市場への投資は、主に既存の自動車サプライヤーによる研究開発費によって推進されています。Denso CorporationやNippon Kayakuのような企業は、イグナイターの性能、小型化、安全性の向上に投資しており、2033年までに予想される8.12%のCAGRに沿っています。