1. Aframaxタンカー市場の主要企業はどこですか?

主要企業には、Teekay Corporation、Tsakos Energy Navigation Ltd、Scorpio Tankers Incが含まれます。これらの企業は、グローバルルートでのフリート管理、戦略的パートナーシップ、運用効率を通じて市場競争を推進しています。その他の注目すべき企業には、Frontline LtdおよびDHT Holdingsがあります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

Aframaxタンカー

AframaxタンカーResearch Analyst

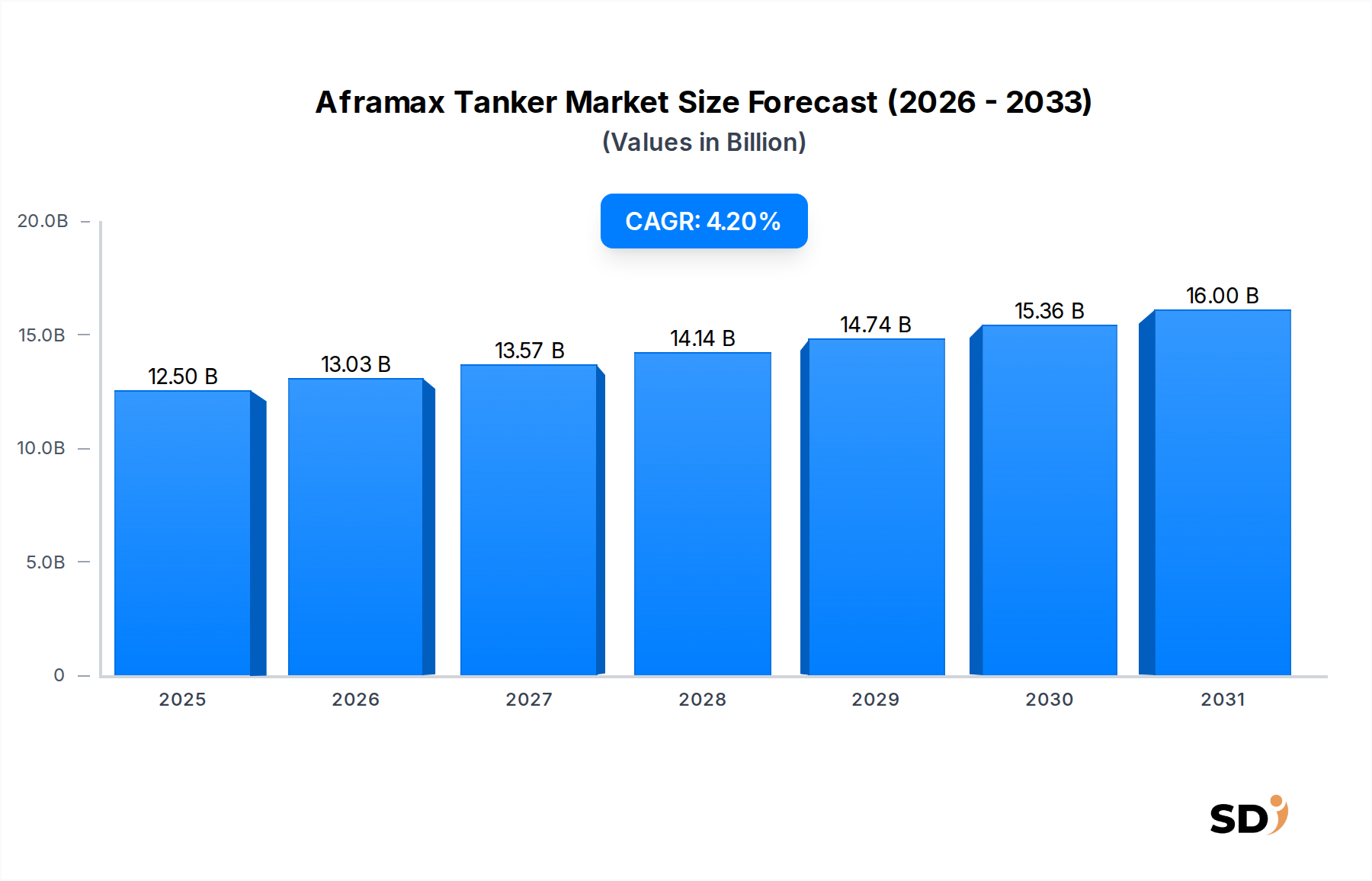

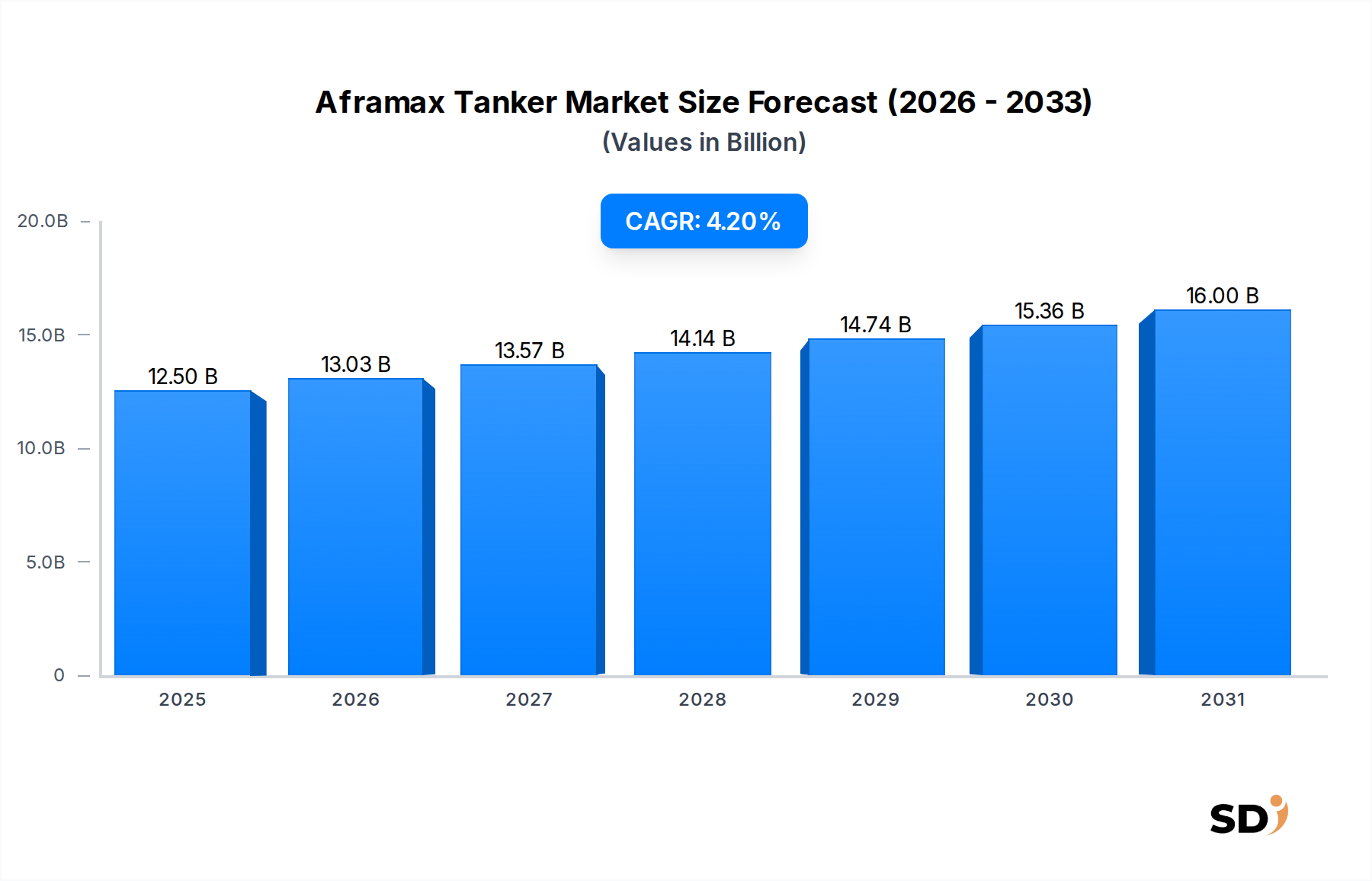

世界のAframaxタンカー市場は現在、125億ドル(約1兆8,750億円)と推定されており、エネルギーロジスティクス部門全体で堅調なパフォーマンスを示しています。予測では、2024年から2034年までの複合年間成長率(CAGR)は4.2%と見込まれており、2034年には市場規模が約189億ドル(約2兆8,350億円)に達すると予測されています。この成長軌道は、主にアジアやアフリカの新興経済国からの、原油および精製石油製品に対する世界的な需要の持続によって支えられています。一般的に8万~12万載貨重量トン(DWT)の範囲の船舶が特徴であるAframaxセグメントは、様々な喫水制限のある多数の港にアクセスできる比類のない柔軟性を提供し、液体バルク貨物の長距離および地域配送の両方において不可欠な存在となっています。

主要な需要ドライバーには、地政学的な変動と変化する精製状況によって推進される、進行中の世界的な原油貿易ルートの再均衡が含まれます。アジア太平洋地域などの地域における製油所能力の拡大は、中東、西アフリカ、米州からしばしば調達される原油の安定した供給を必要とし、Aframax船のトンマイ ル需要を直接的に押し上げています。さらに、世界のAframax船隊のかなりの部分が、標準的な稼働寿命の終わりに近づいており、先進的で燃料効率が高く、低排出の推進技術を組み込んだ新規建造船の注文を促進しています。この船隊更新サイクルは、ますます厳格化する環境規制への対応であるだけでなく、運航事業者が運航効率を向上させ、炭素排出量を削減する機会でもあります。

安定していますが緩やかな世界経済成長や、上流の石油・ガス探査への継続的な投資といったマクロ経済の追い風は、市場のポジティブな見通しをさらに強化しています。原油と様々な精製製品の両方を輸送するAframaxタンカーの汎用性は、変動する市場力学の中で有利な立場にあり、運航事業者は、 prevailing の運賃率と地域需要に基づいて貨物タイプを切り替えることができます。地政学的な不安定さ、規制遵守コスト、バンカー燃料価格の変動といった課題は依然として存在しますが、世界のエネルギー輸送市場におけるAframaxタンカーの基本的な役割は、予測期間にわたってその継続的な戦略的重要性と成長を保証しています。

船種別の原油Aframaxタンカーセグメントは、Aframaxタンカー市場内で支配的なカテゴリーとして特定され、最大の収益シェアを占めています。このセグメントの優位性は、世界的なエネルギー供給チェーンにおける原油輸送の基盤的な役割に起因しています。一般的に8万~12万DWTのサイズであるAframax船は、特に、より大型の超大型原油タンカー(VLCC)やスエズマックス船を収容できない油田や港からの原油輸送に最適化されています。その柔軟性により、地域内原油輸送から、ライトニングオペレーション、大陸間の長距離航海まで、多様なルートに対応でき、原油輸送に不可欠なものとなっています。これらの船舶の固有の柔軟性により、様々な運河や海峡を航行でき、世界的な原油供給に効率的な経路を提供します。

原油Aframaxタンカーの支配力は、原油生産と消費の広範な性質によってさらに強化されています。中東、西アフリカ、大西洋盆地の主要な原油輸出国は、これらのタンカーを使用して、アジア、ヨーロッパ、北米の製油所センターへ原油を輸送することに大きく依存しています。石油精製市場は、製油所が原油入力の安定した多様な供給を必要とするため、これらのタンカーの需要に直接影響を与えます。Teekay Corporation、Tsakos Energy Navigation Ltd、Frontline Ltdなどの主要プレイヤーは、原油Aframaxオペレーションに専念する艦隊のかなりの部分を保有しており、堅調な需要とこれらの資産の戦略的ポジショニングを活用しています。これらの企業は、艦隊の稼働率を最適化し、有利なスポット市場レートを獲得するために、洗練された用船戦略を頻繁に採用しており、セグメント全体の市場強みに貢献しています。

製品Aframaxタンカーも精製石油製品の輸送に対応する重要なサブセグメントを構成していますが、原油の流れの膨大な量と継続的な性質により、原油Aframaxタンカーが主要な市場地位を維持しています。グローバルなエネルギーミックスが進化し、特定の精製製品の需要が変動するにつれて成長率に潜在的な変動があるものの、セグメントのシェアは支配的であり続けると予想されます。艦隊の近代化とデュアルフューエルまたはLNG対応の原油Aframaxタンカーの採用も、運航事業者が環境規制を遵守し、運航効率を向上させるために新しい船舶に投資しているため、その持続的な成長に貢献しています。グローバルなエネルギー安全保障とサプライチェーンの回復力における原油Aframaxタンカーの戦略的重要性は、Aframaxタンカー市場全体での投資と運航の焦点を引き続き牽引し、その支配的なシェアを強化しています。

Aframaxタンカー市場は、堅調なドライバーと重要な制約の融合によって形成されており、それぞれが特定の市場力学によって定量化されています。

ドライバー:

世界の原油生産と需要の成長: 主要なドライバーは、世界の原油生産と需要の一貫した増加です。国際エネルギー機関(IEA)は、世界の石油需要が2028年までに日量約1億420万バレルに達すると予測しており、現在の水準から増加しています。この持続的な需要は、原油輸送のトンマイ ル要求の増加に直接つながり、多様なルートと港へのアクセスを可能にする柔軟なAframaxクラスを有利にしています。エネルギー生成と産業プロセスへの化石燃料の継続的な依存は、石油・ガス輸送市場内の船舶のベースライン需要を保証しています。

地政学的なダイナミクスと貿易ルートの最適化: 地政学的な変動と地域紛争は、世界貿易ルートに大きな影響を与え、しばしばより長い航海を必要としています。例えば、セキュリティ上の懸念や物流上のボトルネックによる特定の重要な海上チョークポイント周辺での迂回の増加は、確立された東西 shipping lanes に数千海里を追加しました。これらの拡張された航海は、効果的に船舶のキャパシティを「吸収」し、市場を引き締め、Aframaxタンカーの運賃率を押し上げています。このような迂回は、最適な船舶展開戦略を再定義することにより、より広範な海上物流市場に直接影響を与えます。

艦隊更新と環境規制: 世界のAframax船隊のかなりの部分、特に2000年代初頭に建造された船舶は、20年マークに近づいており、加速された艦隊更新サイクルを促しています。新規建造への推進は、IMO 2020硫黄キャップや今後のEEXI(Energy Efficiency Existing Ship Index)およびCII(Carbon Intensity Indicator)の義務といった、厳格な環境規制によって強く影響されています。これらの規制は、運航事業者に、より新しく、より燃料効率が高く、低排出の船舶に投資することを強制しており、それによって造船セクターでの需要を刺激しています。

制約:

バンカー燃料価格の変動: Aframaxタンカー市場は、バンカー燃料価格の変動に非常に敏感であり、これは船舶の総運航費用の50~60%を占めることがあります。例えば、2022年初頭に見られた船舶燃料価格の30%の上昇は、特にスポット市場用船に従事している運航事業者の利益率を深刻に圧迫しました。この変動性は、長期的な財務計画を困難にし、新規投資を抑制する可能性があります。

規制遵守コスト: バラスト水処理システム設置、スクラバー改造、EEXI/CII基準の遵守を含む、増加する環境・安全規制を遵守するには、多額の資本支出が必要です。既存のAframaxタンカーの場合、スクラバー設置だけでも、船舶あたり500万ドル以上かかる可能性があり、運航コストを増加させ、古い船舶の経済的寿命を短縮する可能性があります。これらの遵守負担は、海運市場のすべてのプレーヤーにとって重要な要因です。

Aframaxタンカー市場は、確立されたグローバルプレーヤーとニッチオペレーターからなる競争的な景観を特徴としており、ダイナミックな原油および製品輸送セグメントでの市場シェアを争っています。これらの企業は、艦隊管理、戦略的な新規建造、および運航効率に焦点を当てて、競争優位性を維持しています。

Aframaxタンカー市場における最近の動向は、艦隊の近代化、環境規制遵守、および主要な業界プレーヤーによる戦略的なポジショニングにおける継続的なトレンドを反映しています。

原油タンカー市場での地位を強化しました。製品タンカー市場船の段階的な廃止の加速に関する議論を開始しました。この政策議論は、古いAframaxの配備に影響を与える可能性があり、二胴船の新造船または改造へのさらなる需要を促進する可能性があります。海運市場における長期的な持続可能性のためのゼロエミッションソリューションを模索しています。Aframaxタンカー市場は、地域の需要力学、原油生産・精製能力、および prevailing の貿易パターンによって推進される、顕著な地域差を示しています。市場は本質的にグローバルですが、特定の地域が全体的な需要と供給の形成において重要な役割を果たしています。

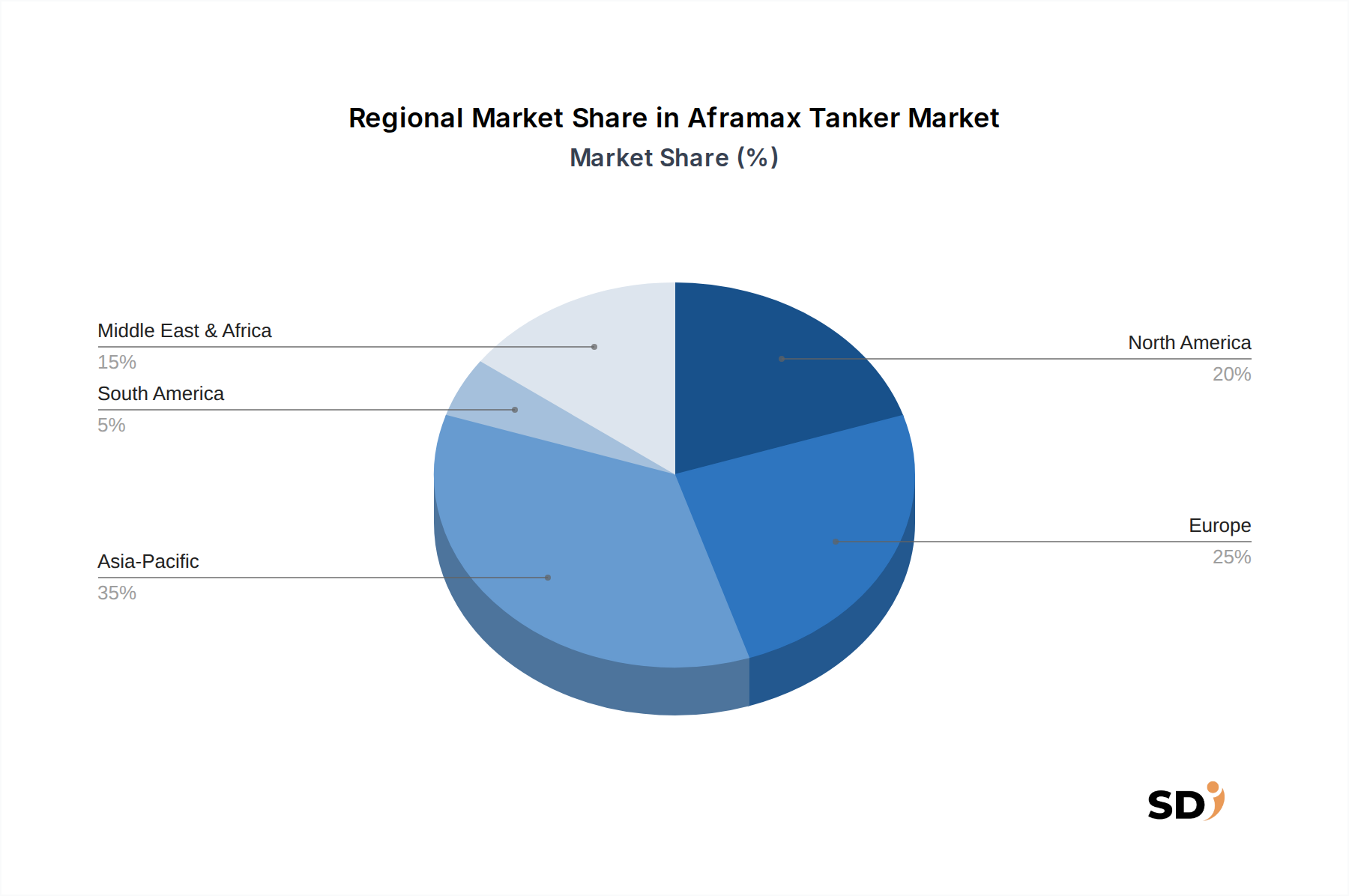

アジア太平洋地域は、Aframaxタンカー市場における紛れもないリーダーであり、推定40%の収益シェアを誇り、5.8%の最高CAGRを記録しています。この成長は、特に中国、インド、およびその他のASEAN諸国における、地域の大規模で拡大する製油所能力によって主に牽引されており、中東、西アフリカ、米州からの大量の原油輸入を必要としています。これらの経済における急速な工業化と都市化も、精製石油製品の需要を促進し、輸入と地域内流通の両方で堅調なAframax活動を必要としています。港湾インフラへの戦略的投資と地域石油精製市場のますます高度化することが、アジア太平洋地域の支配力をさらに強固にしています。

ヨーロッパは、約25%のシェアで2番目に大きく、3.5%の穏やかなCAGRを記録しています。成熟した市場として、ヨーロッパの需要は、その広範な製油業、ヨーロッパ内製品貿易、および地政学的な変動後のエネルギー安全保障戦略の進化によって影響されています。地域における脱炭素化とより厳しい環境規制への焦点は、艦隊近代化イニシアチブも推進しており、ヨーロッパ海域を運航するAframax船の平均年齢と仕様に影響を与えています。

北米は、3.0%のCAGRで、グローバル市場に推定15%を貢献しています。この地域の活動は、主に米国湾岸からの原油輸出の急増、地域内製品輸送の増加、および困難な北極海ルートのサービスを提供する氷クラスAframax船への特殊な需要によって推進されています。国内生産と輸出能力の間のダイナミックな相互作用は、これらの柔軟なタンカーに対する地域の一貫した需要を支えています。

中東・アフリカは、12%の成長セグメントを占めていますが、4.8%の強力なCAGRを示しています。重要な原油輸出国ハブとして、中東はアジアとヨーロッパへの相当な輸出Aframax交通を生み出しています。同時に、両地域での地域製油所能力の増加は、地域内製品流通に対する需要を増大させています。この地域での港湾およびエネルギーインフラへの投資も、造船用鋼材市場に影響を与え、将来の艦隊拡張の可能性を反映しています。

南米は、推定8%のシェアとより低いCAGR2.5%を持つ小規模セグメントを代表しています。この市場は、原油生産量の変動、地域貿易への強い依存、およびエネルギー輸送市場と艦隊更新への投資に影響を与える可能性のある経済的不安定性によって特徴づけられています。しかし、堅調な石油埋蔵量を持つ特定の国は、Aframaxサービスに対する一貫した、ただし地域限定の需要を生み出し続けています。

輸出力学、グローバル貿易フロー、および関税と非関税障壁の複雑な網は、Aframaxタンカー市場に深刻な影響を与えます。主要な貿易回廊は、このセグメントの生命線です。主なルートには、中東からアジア(特に中国、インド、日本、韓国)、西アフリカからヨーロッパとアジア、そしてヨーロッパとアジアの両方に米国湾岸の原油輸出を含む大西洋盆地への原油輸出が含まれます。これらの回廊は、トンマイ ル需要を決定し、船舶の稼働率と運賃率に直接影響を与えます。Aframaxは、これらのルートでより大きなタンカークラスよりも広範な港にアクセスできるという点で特に汎用性があり、グローバルな石油・ガス輸送市場を最適化しています。

Aframax需要を牽引する主要な原油輸出国には、サウジアラビア、イラク、米国、ロシア、ナイジェリアが含まれます。主要な輸入国は主にアジア、特に中国とインドであり、それに加えて主要なヨーロッパ経済国もあります。これらの国からの供給と需要の繊細なバランスが、Aframax移動の運航フレームワークを作成します。主要な輸出国での生産の変動、または輸入国の製油所投入量の変動は、直接市場に波及します。

原油または精製製品の輸送に対する直接的な関税は一般的ではありませんが、貿易政策と制裁からの間接的な影響は非常に重要です。例えば、2018~2019年の米中貿易緊張、様々な商品への関税の課徴は、中国が米国以外の供給源から原油を調達することを奨励することにより、石油の流れに間接的に影響を与え、代替供給元からのトンマイ ル需要の増加につながりました。より最近では、特定の原油生産国に課せられた制裁により、複雑な迂回戦略が発生しており、しばしばより長い航海と船舶間移送が伴い、実質的な船舶需要を増加させ、海運市場を引き締めることにより、Aframaxクラスに有利になる可能性があります。厳格な港湾国管理、環境規制(例:ヨーロッパ海域の特定の排出基準)、および海上安全プロトコルといった非関税障壁も、貿易フローの効率と運航コストに影響を与え、特定の管轄区域でどの船舶が運用できるかを決定し、Aframaxタンカー市場内での全体的な競争力に影響を与えています。

Aframaxタンカー市場のサプライチェーンは複雑で、造船、メンテナンス、および運航入力のためのグローバルネットワークに大きく依存しています。上流の依存関係は、主に造船用鋼材市場、主機関、補助機械、航海用電子機器、および特殊コーティングに集中しています。韓国、中国、日本にある主要な造船ハブは重要であり、それらの生産はAframax艦隊の拡張および更新率に直接影響します。地政学的な緊張や産業政策の変動によるこれらの地域での混乱は、新規建造船の遅延とコスト増加につながる可能性があります。

いくつかの主要な入力全体で調達リスクが蔓延しています。例えば、グローバルな造船用鋼材市場の価格変動は、原材料コストとエネルギー価格により、2021年から2022年にかけて20~30%変動しました。これは、新しいAframax船の資本支出に直接影響します。同様に、ヨーロッパと日本の一部の限られた専門メーカーから調達されることが多い主要エンジン部品のグローバル供給は、集中リスクをもたらします。自然災害や工場の閉鎖などの混乱は、船舶建設のタイムラインに連鎖的な影響を与える可能性があります。さらに、高品質なバンカー燃料の入手可能性と価格安定性は、燃料が主要な運航コストを構成するため、極めて重要です。バンカー燃料価格は原油価格と非常に相関しており、Aframax運航の収益性に直接影響する大きな変動を示しています。

過去のサプライチェーンの混乱は、Aframaxタンカー市場に顕著な影響を与えています。例えば、COVID-19パンデミックは、造船所の閉鎖、労働力不足、および物流上のボトルネックにつながり、新しい船舶の納入およびドック入りのスケジュールを遅延させました。進行中の紅海状況のような地政学的な紛争は、保険料を増加させ、船舶の迂回を強制し、かなりの輸送時間とバンカー燃料消費を増加させました。このような混乱は、市場の外部ショックに対する脆弱性を浮き彫りにし、運航事業者に、より回復力のあるサプライチェーンを求め、代替燃料を探索するように駆り立てています。LNG、アンモニア、メタノールをバンカー燃料として使用することへの関心が高まっている海洋推進市場の進化は、従来の石油ベース燃料への依存を軽減し、Aframax艦隊のエネルギー安全保障を強化するための長期的な戦略的シフトを表しています。これらの力学は collectively に、Aframaxタンカー市場の未来を形作る上での原材料コスト、技術進歩、および地政学的な安定性間の複雑な相互作用を強調しています。

日本のAframaxタンカー市場は、世界のエネルギー輸送における重要なプレーヤーとして、その規模と成長は、国のエネルギー消費パターンとグローバルな貿易関係に密接に関連しています。日本は、エネルギー資源が乏しいため、原油および石油製品の主要な輸入国であり、Aframaxタンカーは、これらの重要な貨物を安全かつ効率的に輸送するための主要な手段となっています。市場規模は、日本の製油所能力、国内の石油製品需要、および中東、東南アジア、米州などからの原油輸入量によって直接左右されます。日本経済は成熟していますが、産業基盤の維持とエネルギー安全保障の確保のために、安定したエネルギー供給を必要としており、Aframaxタンカーへの需要は着実に推移すると見られます。世界的なエネルギー移行の進展に伴い、LNG(液化天然ガス)や将来的にはアンモニアやメタノールといった代替燃料に対応したAframaxタンカーの需要も増加する可能性があります。

日本国内の主要な企業または日本で活動する企業としては、NYK Line(日本郵船)、商船三井、川崎汽船といった大手海運会社が、Aframaxタンカーを含む多様なタンカー船隊を運航しています。これらの企業は、長年の経験とグローバルネットワークを活かし、日本および国際市場でのエネルギー輸送サービスを提供しています。特に、NYK Lineは、持続可能な海洋輸送ソリューションの開発に注力しており、環境規制の遵守と低排出化技術の導入を推進しています。これらの企業は、国内のエネルギー供給の安定化に貢献するとともに、国際的な海運市場での競争力を維持しています。

日本の海運業界における規制および標準フレームワークは、国際海事機関(IMO)の規則に準拠しており、船舶の安全性、環境保護、および効率性に関する厳格な基準が適用されています。これには、海洋汚染防止条約(MARPOL)に基づく排出ガス規制、船舶のエネルギー効率設計指標(EEDI)および既存船舶のエネルギー効率指標(EEXI)、炭素強度指標(CII)などが含まれます。また、日本の国内法規として、船舶安全法や港則法などが適用され、安全な航行と港湾利用を確保しています。これらの規制は、Aframaxタンカーの設計、建造、および運航に影響を与え、より環境に優しく、安全な船舶への投資を促進しています。

日本のAframaxタンカーの輸送チャネルおよび消費者行動パターンは、グローバルな傾向と国内の特性が組み合わさっています。主な流通チャネルは、大手海運会社による直接用船契約、または専門の貨物ブローカーを介したチャーターです。日本のエネルギー消費者は、主に石油元売会社、精製業者、および大規模な産業ユーザーです。これらの消費者は、安定した供給、信頼性の高い運航、および競争力のある運賃を重視します。また、近年では、サプライチェーンの持続可能性と環境への配慮が、輸送パートナーの選定における重要な要素となりつつあります。消費者行動としては、長期契約とスポット市場での調達を組み合わせ、市場の変動に対応しながら、安定したエネルギー供給を確保する戦略が一般的です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、総データ収集努力の70〜80%を占める主要調査に重点を置いています。このアプローチにより、主要な業界参加者から直接、最も最新の、詳細な、専有的な洞察が得られます。アフラマックスタンカーのバリューチェーン全体にわたる多様なステークホルダーに対し、広範なインタビュー、電話による議論、詳細なアンケートを実施しました。この直接的な関与により、二次データの検証、市場センチメント、新興トレンドの理解、そして特に新しい推進技術、規制の影響、貿易ルートのシフトに関する将来の市場ダイナミクスの予測が可能になります。

本レポートでインタビューした主要なステークホルダーは以下の通りです。

当社の主要調査は、以下の企業を含む幅広い分野を網羅しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| チャーター・商業運航責任者 | 30% |

| グローバル海運・ロジスティクス担当VP | 25% |

| 主任造船設計士 / 新造船責任者 | 20% |

| 艦隊技術ディレクター / CTO | 15% |

| シニアエコノミスト / アナリスト | 10% |

| Company Type | Representation (%) |

|---|---|

| アフラマックスタンカー所有者・運航者 | 35% |

| 専門造船所(アフラマックス建造者) | 20% |

| 原油・精製製品トレーディングハウス | 25% |

| 海洋推進システムメーカー | 10% |

| 分類協会・海事技術プロバイダー | 10% |

当社の調査手法の残りの20〜30%は、厳格な二次調査および包括的な業界ベンチマーキングに費やされています。この段階では、公開データ、業界レポート、企業 filing、政府統計の徹底的なレビューを行い、市場の基礎的な理解を構築します。Bloomberg、Factiva、Hoovers、PitchBookなどの標準的な金融データベースを活用して、財務業績データ、投資トレンド、競合インテリジェンスを収集します。さらに、信頼できる政府機関、国際機関、主要な業界団体のデータを綿密に分析し、堅牢で偏りのないデータセットを確保します。

主要な二次情報源には、以下が含まれますが、これらに限定されません。

当社の市場規模算出と予測は、トップダウンとボトムアップの両方の方法論を統合し、その後マルチレベルのデータ三角測量を行う、二段階のアプローチを採用しています。これにより、包括的かつ正確な市場表現が保証されます。

トップダウンアプローチ:まず、全体的な世界の海上原油および精製石油製品の貿易量 を分析し、エネルギー需要に影響を与えるマクロ経済要因、地政学的安定性、および世界の船舶供給ダイナミクスを評価します。これにより、アフラマックスタンカーの総潜在市場を大局的に理解できます。

ボトムアップアプローチ:この方法では、特定された変数に基づいて市場をセグメント化し、データを集計して総市場規模に到達します。ボトムアップ計算に使用される特定の指標と変数は以下の通りです。

データ三角測量:トップダウンとボトムアップの両方の分析から得られたすべての市場推定値は、主要インタビューからの洞察、検証済みの二次データ、および専門家の意見と厳密に相互参照されます。この反復的な三角測量プロセスは、矛盾を解消し、当社の発見の妥当性を強化し、すべてのセグメント(船舶タイプ、貨物タイプ、載貨重量トン数、推進タイプ、船体構成、地域)にわたって卓越した精度で市場数値を洗練するのに役立ちます。

データ整合性と分析の厳密性へのコミットメントは最優先事項です。本レポートに示されたすべての市場数値および予測について、85〜90%の推定データ精度を保証します。この高レベルの精度は、綿密な多段階検証プロセスによって維持されます。

主要企業には、Teekay Corporation、Tsakos Energy Navigation Ltd、Scorpio Tankers Incが含まれます。これらの企業は、グローバルルートでのフリート管理、戦略的パートナーシップ、運用効率を通じて市場競争を推進しています。その他の注目すべき企業には、Frontline LtdおよびDHT Holdingsがあります。

アジア太平洋地域は、エネルギー需要の増加と貿易ルートの拡大により、大幅な成長が見込まれています。原油輸出量の増加により、中東・アフリカ地域でも新たな機会が存在します。これらの地域では、海上物流を効率的に管理するために堅牢なAframaxフリートが必要です。

Aframaxタンカーの主な需要は、原油および精製石油製品産業から来ています。これらは、生産地から製油所および消費ハブまで、中規模の貨物量を輸送するために不可欠です。エネルギーセクターにおける継続的な効率的な物流へのニーズが、市場の需要を支えています。

主要な市場セグメントには、船舶タイプ別の原油Aframaxタンカーと石油製品Aframaxタンカーが含まれます。ディーゼル、LNG、ハイブリッドなどの推進タイプも重要なセグメントを定義しています。80,000~90,000 DWTおよび90,001~100,000 DWTなどの載貨重量トン数(DWT)カテゴリも市場をさらに細分化しています。

タンカーの建造とメンテナンスのサプライチェーンには、特殊鋼、機械、推進システムが含まれます。造船能力と部品の入手可能性は、新規建造および修理にとって重要な要素です。地政学的な安定性も、燃料価格と航路効率に影響を与え、運用コストに影響します。

国際海事機関(IMO)のような規制当局は、排出基準と安全規則を通じてAframaxタンカー市場に大きな影響を与えています。二重船殻Aframaxタンカーへの選好のような船殻構造に関する規制は、フリートの近代化を推進しています。コンプライアンスコストと環境指令は、運用戦略と新規船舶注文に影響を与えます。