1. 自動車用冷媒市場における主な参入障壁は何ですか?

新規冷媒(R-1234yfなど)のための高額な研究開発費、厳格な規制承認、ハネウェル・インターナショナル Inc.やザ・ケムours カンパニーなどの主要企業による確立された知的財産などが参入障壁となります。サプライチェーンの管理と製造ノウハウも、大きな参入障壁となります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用冷媒

自動車用冷媒Research Analyst

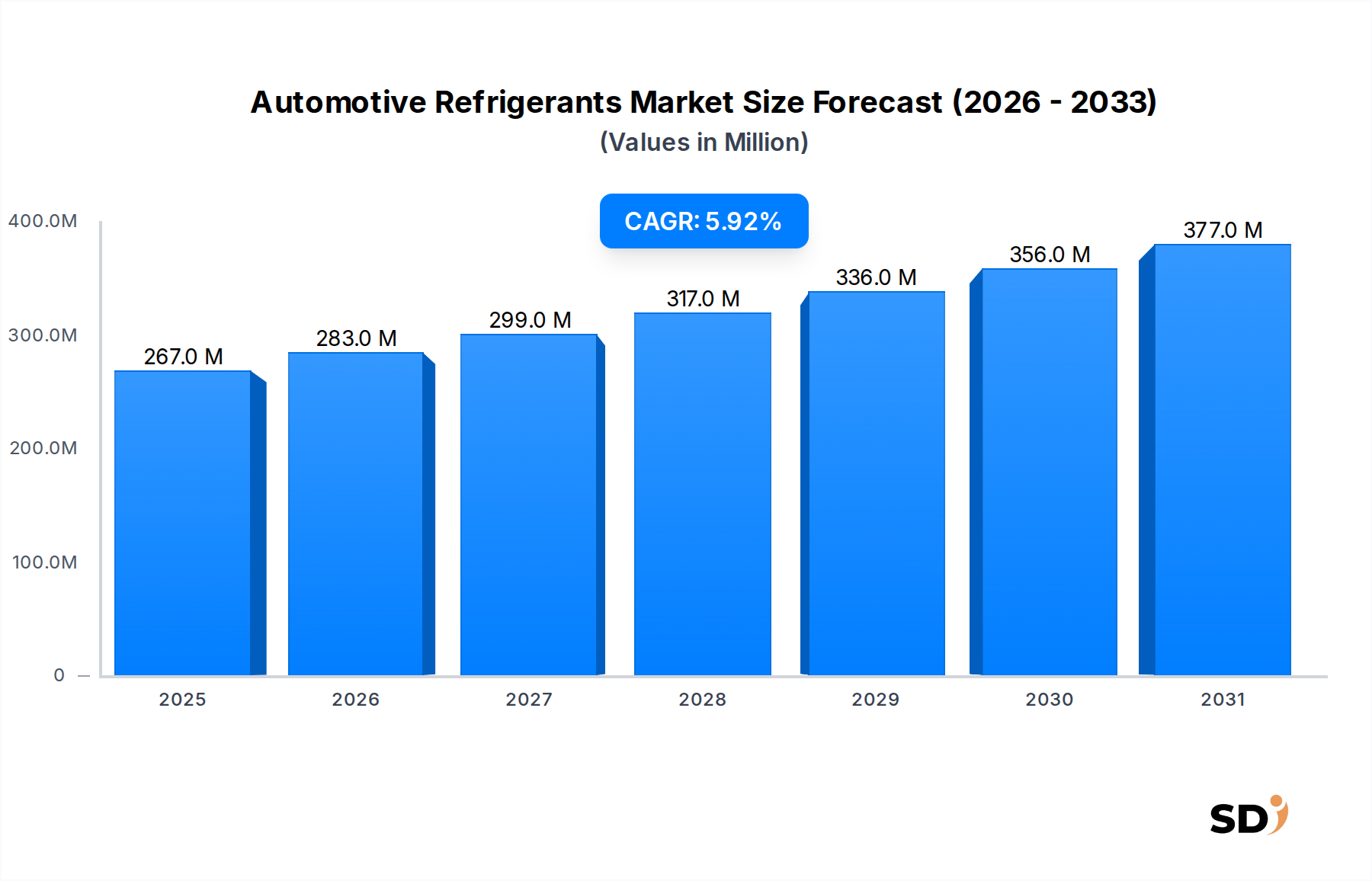

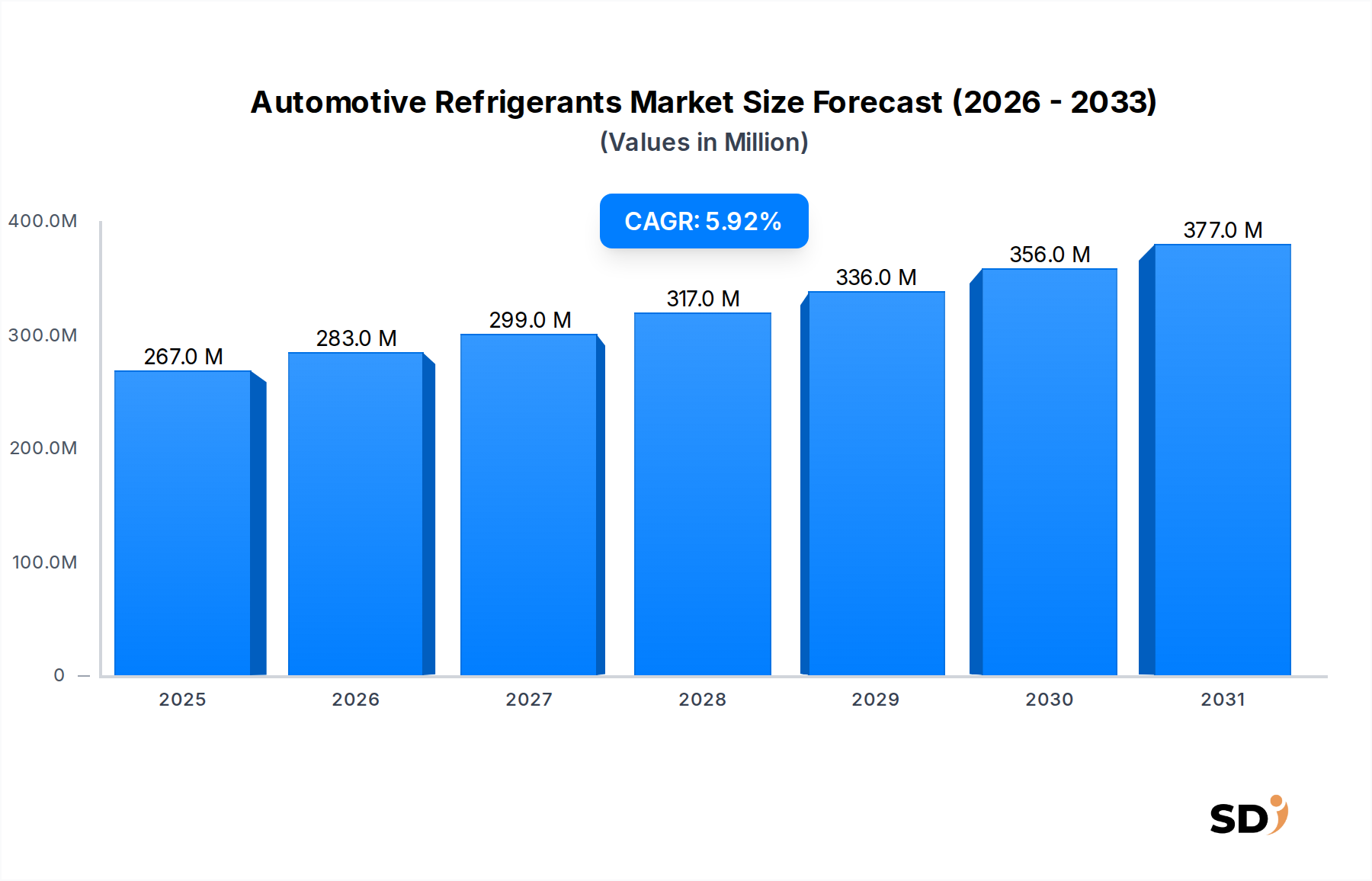

自動車用冷媒市場は、より広範な自動車用空調市場の重要な構成要素であり、現在2億6,700万ドル(2026年)の価値があります。予測によると、同市場は2034年までに約4億2,118万ドルに達し、予測期間中の年平均成長率(CAGR)は5.9%で成長すると見込まれています。この成長軌道は、主に、地球温暖化係数(GWP)の低い冷媒の採用を義務付ける世界的な環境規制の強化と、自動車業界の電化の加速によって支えられています。

主要な需要ドライバーには、新興経済国における従来の自動車生産の増加と、電気自動車(EV)の熱管理市場ソリューションの需要急増が含まれます。後者は特に影響力があり、バッテリー式電気自動車(BEV)およびハイブリッド電気自動車(HEV)は、最適なバッテリー性能、キャビン快適性、およびパワーエレクトロニクス冷却のために高度な熱管理システムを必要とします。このセグメントは、従来の内燃機関(ICE)車両の要件とは異なる、特殊な冷媒とシステム設計を要求します。

開発途上地域での可処分所得の増加による自動車所有率の上昇と快適機能への需要といったマクロ経済の追い風は、市場の拡大をさらに後押ししています。さらに、自動車用エアコンシステムの技術的進歩、特に効率の向上と冷媒漏れの削減に焦点を当てたものは、市場のダイナミズムに貢献しています。R-134aのような高GWP冷媒から、R-1234yfやR-744(CO₂)のような代替品への移行は、重要な変化を表しています。R-134a冷媒市場は依然として相当な既存設備を保持していますが、R-1234yf冷媒市場は、規制遵守とOEMの義務によって、急速な成長を経験しています。この進化する状況は、自動車用冷媒市場における環境指令と、性能および信頼性に対する消費者の期待の両方を満たすために、冷媒メーカーとシステムインテグレーターからの継続的なイノベーションを必要としています。

キャビン空調システムのアプリケーションセグメントは、自動車用冷媒市場において主要な勢力であり、最大の収益シェアを占めています。このセグメントの優位性は、ほぼすべての乗用車および商用車クラスに普遍的に搭載されており、基本的な快適性と安全機能として機能していることに根ざしています。世界中で生産される車両の膨大な量にはそれぞれキャビン空調システムが装備されており、冷媒の需要は自動車生産サイクルと本質的に結びついています。特に中国やインドなどのアジア太平洋諸国における世界の自動車生産が上昇傾向を続けるにつれて、キャビン空調システムにおける初期充填(OEMチャネル)用の冷媒需要は一貫して高く維持されています。さらに、世界中の膨大な車両の既存設備は、冷媒の補充および交換のための相当なアフターマーケットセグメントを促進し、自動車アフターマーケットの持続的な需要を保証しています。

キャビン空調システムの優位性は、進化する消費者の期待にも影響されています。現代の車両購入者は、強化された空調能力、迅速な冷却時間、および効率的な除霜を重視しており、これは高性能冷媒と堅牢な自動車HVACシステム市場への需要に直接つながっています。特にこの主要なアプリケーションにおける自動車用エアコンの環境フットプリントを削減することを目的とした規制の推進により、新しい冷媒タイプ、特にR-1234yfへの移行が大幅に進められています。R-1234yfシステムへの設備投資は高額ですが、長期的な環境上の利点と規制遵守により、OEMにとって避けられない選択肢となっており、このアプリケーション内でのR-1234yf冷媒市場の成長を確固たるものにしています。

従来の快適性にとどまらず、キャビン空調システムは、より広範な熱管理戦略にますます統合されています。電気自動車の場合、主な焦点はバッテリー熱管理とパワーエレクトロニクス冷却に移行していますが、キャビンの暖房と冷房は依然として車両のエネルギー予算のかなりの部分を消費しています。この統合は、より広範な温度と圧力範囲で効率的に動作できる冷媒を必要とし、より複雑で統合された熱管理システムの開発に貢献しています。キャビン空調システム内のコンプレッサー技術、熱交換器、および冷媒回路における継続的なイノベーションは、自動車用冷媒市場全体におけるそれらの永続的な優位性と影響力を保証し、車両がより洗練され、環境意識が高まるにつれて、従来の冷媒と次世代冷媒の両方の需要を牽引しています。メンテナンスおよび修理サービスに対する継続的なニーズは、このセグメントにおけるアフターマーケットの役割をさらに強化し、需要の継続的なサイクルを保証しています。

自動車用冷媒市場は、主要な成長ドライバーとして機能する厳しい環境規制と、持続的な制約となる重大なコスト差という二重のダイナミクスによって深く形成されています。主要なドライバーは、欧州連合のFガス規制や米国EPAの重要な新規代替政策(SNAP)プログラムに例示される、より低い地球温暖化係数(GWP)を持つ冷媒に対する世界的な立法的な推進です。これらの規制により、GWPが1,430であるR-134aなどの高GWP冷媒の段階的廃止が進んでいます。この規制圧力は、特に新しい車両プラットフォームにおいて、超低GWP代替品であるR-1234yf(GWP 1)の採用を加速させています。例えば、EUのモバイルエアコン(MAC)指令は、2011年以降に承認されたすべての新しい車両タイプと、2017年以降に販売されたすべての新しい車両に、GWPが150未満の冷媒を使用することを義務付け、R-1234yf冷媒市場の拡大を直接促進しました。

もう一つの重要なドライバーは、電気自動車熱管理市場の急速な世界的な拡大です。EVは、航続距離と性能を最適化するために、バッテリー、パワーエレクトロニクス、およびキャビン空調のための高度な熱管理を必要とします。これらのシステムは、より効率的で、場合によっては異なる冷媒サイクル、暖房用のヒートポンプシステムを含むものを使用し、特定の冷媒特性が不可欠です。EVの普及は、これらの高度な熱アーキテクチャに合わせて調整された特殊な冷媒と冷凍部品市場ソリューションの需要を増加させると予想されています。

逆に、市場成長を妨げる主要な制約は、従来のオプションと比較して次世代冷媒の著しく高いコストです。例えば、R-1234yfは、R-134aよりも1kgあたり8~10倍高価になる可能性があります。この価格差は、OEMの製造コストの増加と消費者の修理費用の増加につながり、コストに敏感な地域や車両セグメントでの採用を遅らせる可能性があります。さらに、既存のサービスインフラの改修と新しい冷媒の取り扱いのための技術者のトレーニングに必要な投資も、特に自動車アフターマーケットにとって、重大なコスト障壁を表しています。これらの特殊なフッ素化学物質のメーカーの数が限られていることによるサプライチェーンの複雑さも、価格の変動性と供給のセキュリティ懸念に寄与しており、自動車用冷媒市場にとって継続的な課題となっています。

自動車用冷媒市場の競争環境は、確立された化学企業、特殊冷媒メーカー、および自動車部品サプライヤーの混合によって特徴付けられます。これらの事業体は、製品イノベーション、戦略的パートナーシップ、およびグローバルな流通ネットワークを通じて市場シェアを争っています。

自動車用冷媒市場は、持続可能性と効率性への業界の移行を反映した、いくつかの戦略的な開発を経験しています。

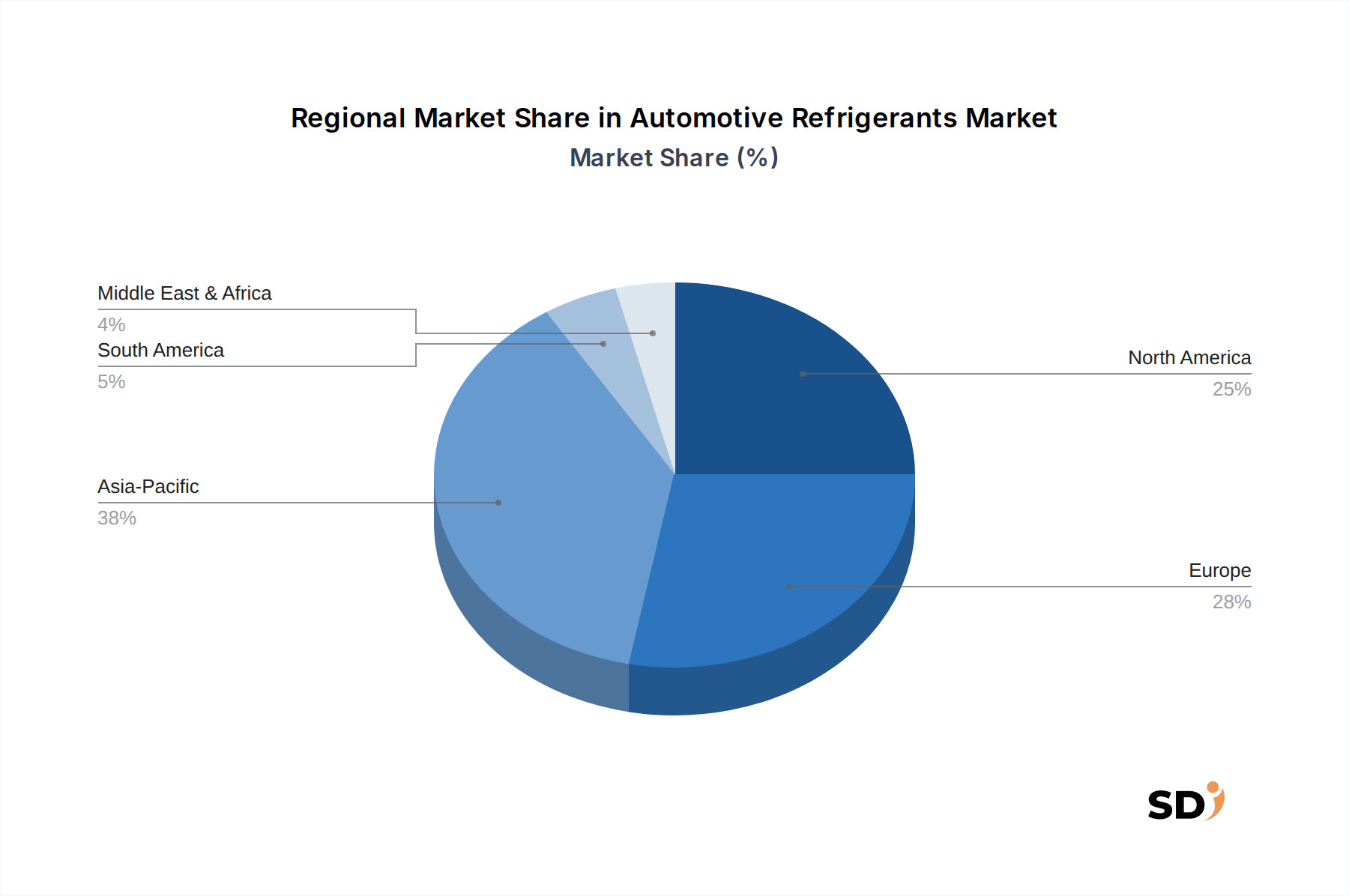

地理的には、自動車用冷媒市場は、地域規制、車両生産量、および消費者需要の影響を受けた多様な成長パターンを示しています。特定の地域CAGRは提供されていませんが、市場の根本的なダイナミクスを分析することで、主要地域を包括的に分類できます。

アジア太平洋は、現在、自動車用冷媒市場で最大かつ最も急速に成長している地域です。中国、インド、日本などの国々での自動車生産の活況に牽引され、この地域は、主に初期OEM充填用の冷媒消費において相当なシェアを占めています。高度な空調システムの採用の増加と、国内規制および輸出要件によって促進される低GWP冷媒への段階的な移行が、その成長を推進しています。中国などの国々での電気自動車熱管理市場の拡大も、高度な冷媒ソリューションを必要とする重要な需要ドライバーです。

欧州は、成熟していますが非常にダイナミックな市場であり、特にEUのFガス規制といった厳格な環境規制が特徴です。これにより、新車へのR-1234yfの早期かつ広範な採用が進み、R-1234yf冷媒市場をリードする地域となっています。欧州では、特定の高効率アプリケーション、特に高級車や電気自動車で、R-744(CO₂)のような天然冷媒への関心も高まっています。燃費の向上と排出量の削減への重点は、自動車HVACシステム市場における継続的なイノベーションを推進しています。

北米は、広大な車両台数とEPA SNAP規則の施行によって主に牽引され、かなりのシェアを占めています。同地域では、新車へのR-1234yfへの堅調な移行が見られ、R-134aとR-1234yfの両方に対応する相当な自動車アフターマーケットがあります。米国とカナダの多様な気候帯での快適性への需要は、自動車用冷媒の安定した採用を保証しています。軽量および商用車のフリートの継続的な進化は、需要をさらに下支えしています。

南米および中東・アフリカ(MEA)地域は、かなりの成長の可能性を秘めた新興市場です。R-134a冷媒市場は、先進市場と比較してコストが低く、規制が緩やかであるため、依然として支配的ですが、車両フリートの近代化とグローバル自動車基準の浸透に伴い、近代的な冷媒技術への段階的な移行が進んでいます。車両所有率の増加と基本的な自動車用空調市場の快適性への需要は、これらの地域における主要な需要ドライバーであり、低GWP冷媒および先進的な熱ソリューションの将来的な機会を示唆しています。

自動車用冷媒市場における価格動向は、原材料コスト、規制義務、製造の複雑さ、および競争の激しさによって影響を受ける複雑なものです。R-134aからR-1234yfへの移行は、顕著な価格差をもたらしました。R-1234yfは、より新しく、特許を取得しており、製造がより複雑な分子であるため、R-134aの1kgあたり8〜10倍の著しく高い平均販売価格(ASP)を要求します。これは、OEMおよび自動車アフターマーケットのコスト構造に直接影響し、技術者はサービスおよび修理のためのより高い材料コストを吸収する必要があります。

バリューチェーン全体での利益構造は圧力を受けています。冷媒メーカーは、新しい生産施設、特にR-1234yfの製造において、高い研究開発費と設備投資に直面しており、収益性を確保するために高いASPを必要としています。一方、販売業者や自動車部品サプライヤーは、在庫コストの増加と、さまざまな冷媒タイプを処理するための特殊な機器の必要性に対処しています。OEMは、規制遵守のために車両製造におけるこれらのより高いコストの一部を負担しており、これは車両の利益率に圧力をかけたり、消費者への価格上昇を必要としたりする可能性があります。主要なコストレバーは、主にフッ素化学製品、特にフッ素化学製品のフィードストック価格の変動性を含みます。多くのフッ素化冷媒の重要な原材料であるフッ化水素酸は、商品サイクルの影響を受けやすく、サプライチェーンの混乱も受けやすいため、生産コストに直接影響します。複雑な化学合成に関連するエネルギーコストも重要な役割を果たします。

自動車用冷媒市場のサプライチェーンは複雑であり、グローバルなフッ素化学市場に大きく依存しています。主要な上流の依存関係は、無水フッ化水素(AHF)またはフッ化水素酸といった主要中間体の入手可能性と価格設定にあります。この重要な原材料は、R-134aおよびR-1234yfを含むほとんどのフッ素化冷媒の合成に不可欠です。その他の重要な投入物には、塩素、メタン、およびさまざまな触媒が含まれており、これらすべてがグローバルな商品市場の変動の影響を受けます。

AHF生産の集中度と、その供給に影響を与える地政学的な要因に起因する調達リスクは重要です。主要な原材料生産地域からのAHF供給の混乱は、冷媒バリューチェーン全体に波及し、生産スケジュールに影響を与え、コストを増加させる可能性があります。例えば、主要な原材料生産国での一時的なプラント閉鎖または輸出制限は、歴史的に下流の冷媒メーカーにとって価格の急騰と供給不足につながってきました。

これらの主要投入物の価格変動は、冷媒生産者の収益性に直接影響します。AHF価格が上昇すると、冷媒の製造コストが増加し、これはしばしばOEMおよび自動車アフターマーケットに転嫁されます。これにより、消費者の価格が上昇し、冷凍部品市場のコンポーネントサプライヤーの利益率が圧迫される可能性があります。R-1234yfの需要の増加は、その製造プロセスが、R-134aよりも利用可能性が低い特定の原料と高度な生産能力を必要とするため、このサプライチェーンにさらなる圧力をかけています。

さらに、R-1234yfのような新しい冷媒への移行は、新しい生産施設と、流通の取り扱いと物流のための専門化された投資を必要としました。これにより、R-134aは広く利用可能ですが、R-1234yfの供給はより管理され、少数プレイヤーに集中している二極分化されたサプライチェーンが作成されました。COVID-19パンデミック中に経験されたものや異常気象イベントによるものなど、サプライチェーンの混乱は脆弱性を浮き彫りにし、自動車用冷媒市場におけるすべての種類の冷媒のリードタイムの延長と貨物コストの上昇につながっています。

日本の自動車用冷媒市場は、世界的なトレンドと同様に、環境規制の強化と電気自動車(EV)への移行という二つの主要な要因によって形成されています。市場規模は、2026年の約2億6,700万ドル(約400億円)というグローバルな評価額から、日本国内の市場も成熟しており、技術革新と環境基準への対応が重視されています。日本の自動車産業は世界でも有数であり、それに伴う冷媒の需要も大きいですが、国内での自動車生産台数の動向が市場規模に影響を与えます。特に、EVシフトの加速は、従来の冷媒から、EVの熱管理システムに適した特殊な冷媒への需要を徐々にシフトさせています。

日本国内の主要企業としては、ダイキン工業株式会社が挙げられます。同社は空調およびフッ素化学のグローバルリーダーであり、自動車用途を含む幅広い冷媒製品を提供しており、エネルギー効率が高く環境に配慮したソリューションに注力しています。また、化学メーカーも、HFC(ハイドロフルオロカーボン)やHFO(ハイドロフルオロオレフィン)などの次世代冷媒の開発・供給において重要な役割を担っています。

日本における規制フレームワークとしては、フロン排出抑制法(オゾン層保護法の一部)が、冷媒の排出抑制と管理を義務付けています。また、自動車関連では、JIS(日本産業規格)などの国内規格や、環境性能に関する自動車メーカーの自主基準などが、冷媒の選定やシステム設計に影響を与えます。特に、低GWP冷媒の採用を促進する国際的な動向(例:キガリ改正)も、日本の規制や業界標準に影響を与える可能性があります。

流通チャネルとしては、新車への初期充填(OEMチャネル)が重要である一方、中古車市場の拡大や、既存車両のメンテナンス・修理需要に応えるアフターマーケットも堅調です。消費者の行動パターンとしては、環境意識の高さから、低GWP冷媒や省エネ性能の高い空調システムへの関心が高まっています。EVユーザーは、バッテリー性能維持や快適な車内空間確保のために、効果的な熱管理ソリューションを求めています。

具体的な金額は報告書で提供されていませんが、例えば、R-1234yfのような次世代冷媒は、R-134aと比較して、1kgあたり8〜10倍高価になるという情報があります。これは、日本国内でも、修理やメンテナンスの際のコストに影響を与える可能性があります。自動車メーカーは、規制遵守と環境性能向上を両立させるために、技術開発と冷媒の選定に継続的に取り組んでいます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な方法論は、データ収集全体の75%を占める一次調査を優先しています。この広範な関与により、業界のソートリーダーからの直接的な洞察が得られ、市場のダイナミクス、技術的シフト、および新たな機会に関する詳細かつリアルタイムの視点を提供します。当社の一次調査戦略には、自動車用冷媒バリューチェーンの多様な地理的地域および主要セグメント全体で実施される、詳細な半構造化インタビューとディスカッションが含まれます。

一次調査の主な参加者は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 熱管理システムおよびHVACエンジニアリングディレクター | 30% |

| モバイルエアコン冷媒製品開発責任者 | 25% |

| シニアR&Dエンジニア、バッテリー熱管理およびパワーエレクトロニクス冷却 | 20% |

| カテゴリーマネージャー - 自動車アフターマーケット冷媒およびサービス | 15% |

| グローバルサプライチェーンマネージャー、自動車化学品 | 10% |

| Company Type | Representation (%) |

|---|---|

| 自動車OEM | 20% |

| 冷媒メーカー | 25% |

| 自動車HVAC/熱管理システムサプライヤー | 30% |

| 自動車アフターマーケット部品販売業者 | 15% |

| 特殊部品メーカー | 10% |

一次調査を補完するために、二次データ収集が方法論の残りの25%を形成します。このフェーズは、市場の基本的な理解を確立し、一次調査の結果を検証し、歴史的な文脈と全体的な業界トレンドを提供する上で重要です。当社の研究者は、さまざまな信頼できる権威ある情報源から綿密に情報を収集します。

二次調査は以下を活用します。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論を厳密に組み合わせたもので、複数のデータポイントにわたって綿密に三角測量され、最高レベルの精度と信頼性を確保します。

当社は、最高品質の市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、推定データ精度レベルは85〜90%になります。すべてのデータポイント、トレンド、および予測は、最終レポートに含まれる前に、シニアアナリストによる複数の層の検証を受けます。さらに、リアルタイムの市場インテリジェンスへのコミットメントは、すべてのレポートが購入日までの最新の利用可能なデータと市場の発展で綿密に更新されることを意味し、クライアントに戦略的意思決定のための最も現在の実行可能なインテリジェンスを提供します。

新規冷媒(R-1234yfなど)のための高額な研究開発費、厳格な規制承認、ハネウェル・インターナショナル Inc.やザ・ケムours カンパニーなどの主要企業による確立された知的財産などが参入障壁となります。サプライチェーンの管理と製造ノウハウも、大きな参入障壁となります。

この業界は特殊な化学前駆体に依存しており、サプライチェーンは原材料価格の変動や入手可能性の影響を受けやすいです。ダイキン工業株式会社のようなメーカーは、R-134aやR-1234yfのような冷媒の安定した生産と流通を確保するために、複雑なグローバルサプライネットワークを管理しています。

国際貿易の流れは、冷媒の使用を規制する地域規制(HFCの段階的削減など)や、アジア太平洋およびヨーロッパの製造拠点によって形成されます。アルケマ S.A.のような企業が生産するR-1234yfのような次世代冷媒への需要は、国境を越えた大きな移動を促進します。

R-744 (CO₂冷媒) および R-152a は、従来のR-134aの優位性を脅かす、GWP(地球温暖化係数)の低い代替品として登場しています。ヒートポンプHVACシステムおよびEVのバッテリー熱管理の進歩も、新しい冷媒配合を必要とし、古い技術を置き換える可能性があります。

自動車用冷媒市場の現在の評価額は2億6700万ドルです。規制の変更と効率的な熱管理への需要により、2033年まで年平均成長率(CAGR)5.9%で成長すると予測されています。

研究開発は、超低GWP冷媒とEV用途(バッテリー熱管理および統合熱管理システムを含む)のブレンド最適化に焦点を当てています。デュポンや東岳集団のような企業は、よりエネルギー効率が高く、環境規制に準拠したソリューションを開発するための研究に投資しています。