1. 自動車部品市場を支配する地域とその理由は?

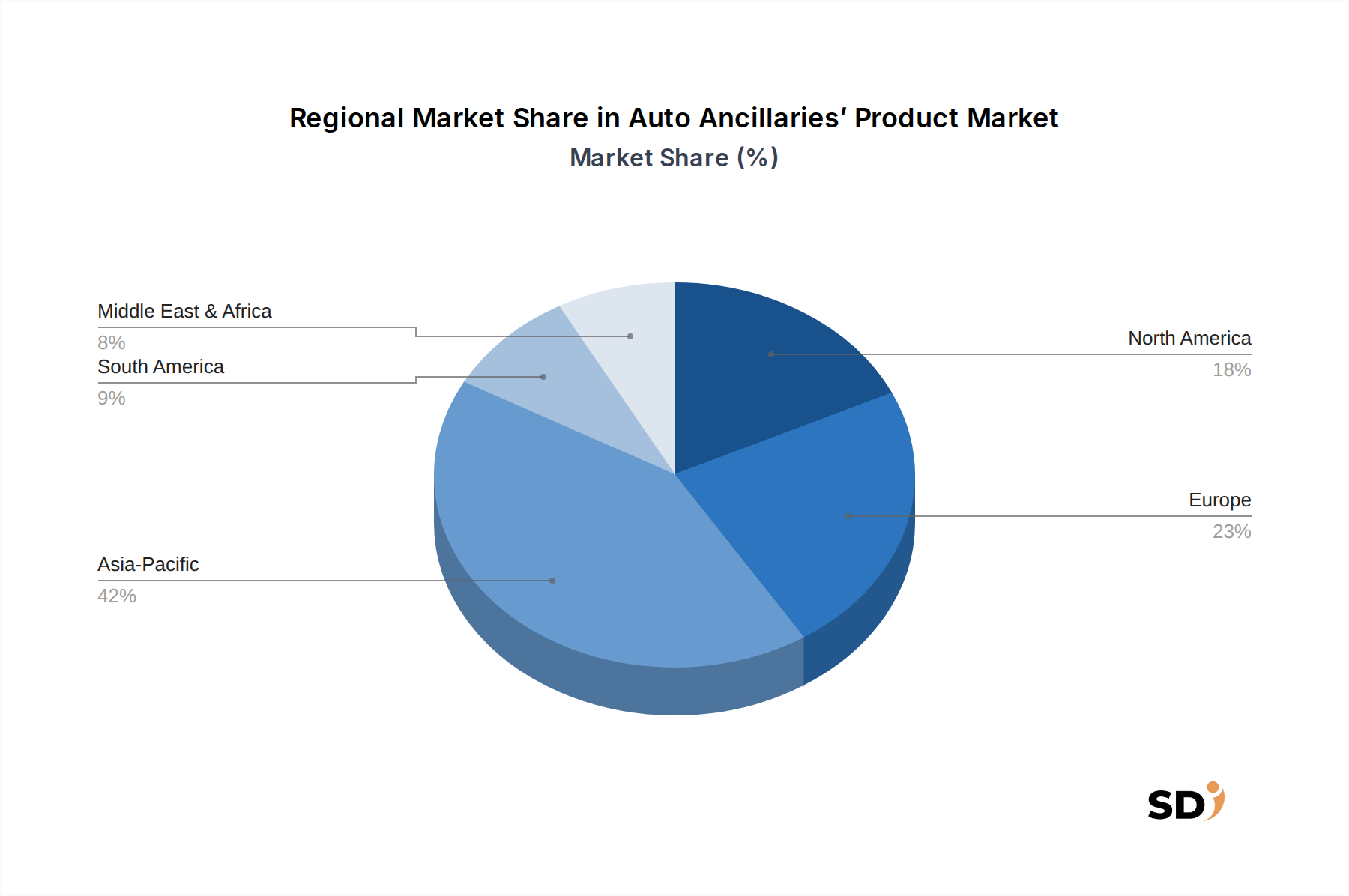

アジア太平洋地域は、中国、インド、日本などの国々における堅調な製造業に牽引され、自動車部品市場で主要な地位を占めています。その巨大な消費者基盤と確立された自動車生産ハブが、市場のリーダーシップに大きく貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車部品

自動車部品Research Analyst

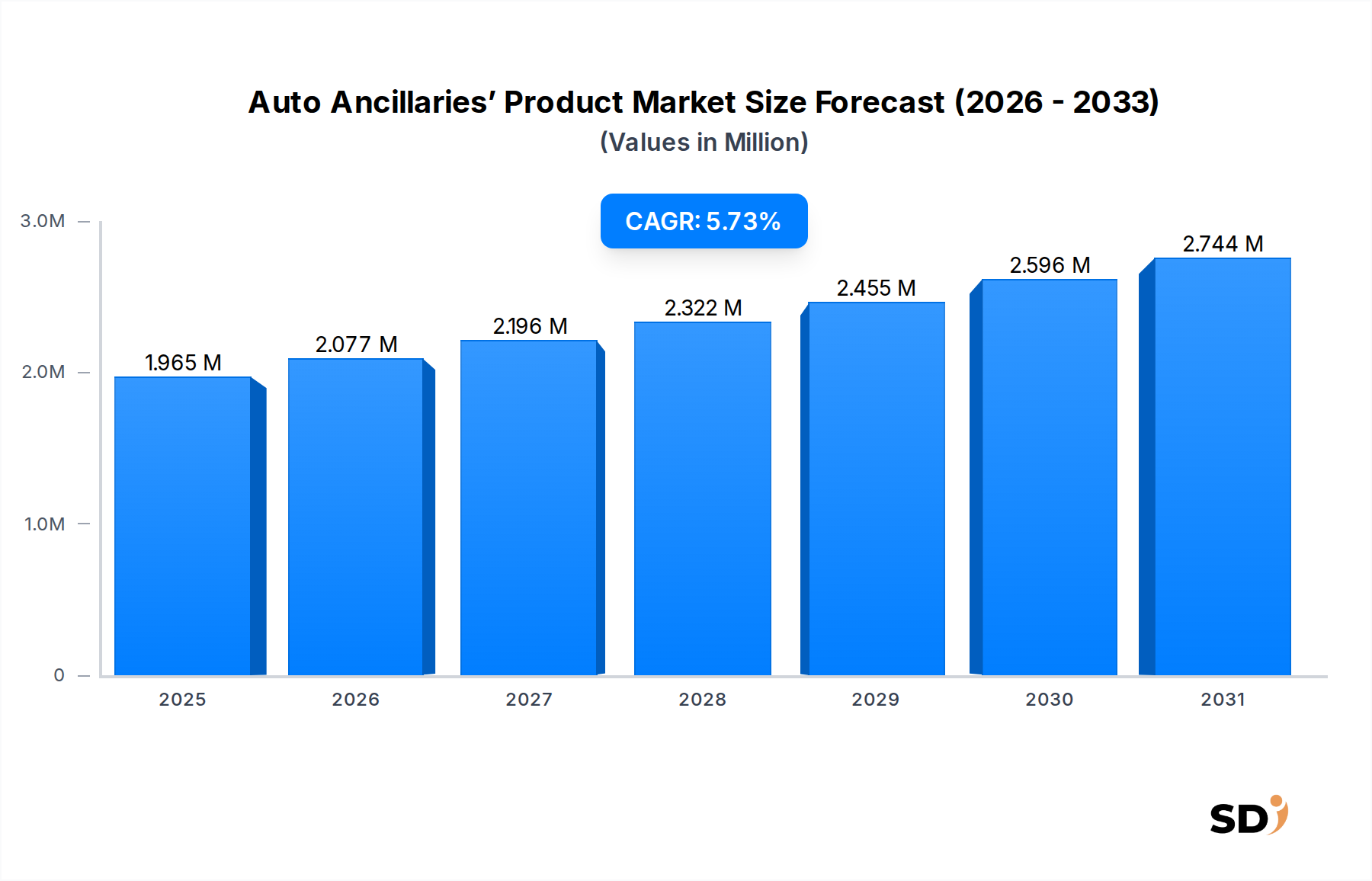

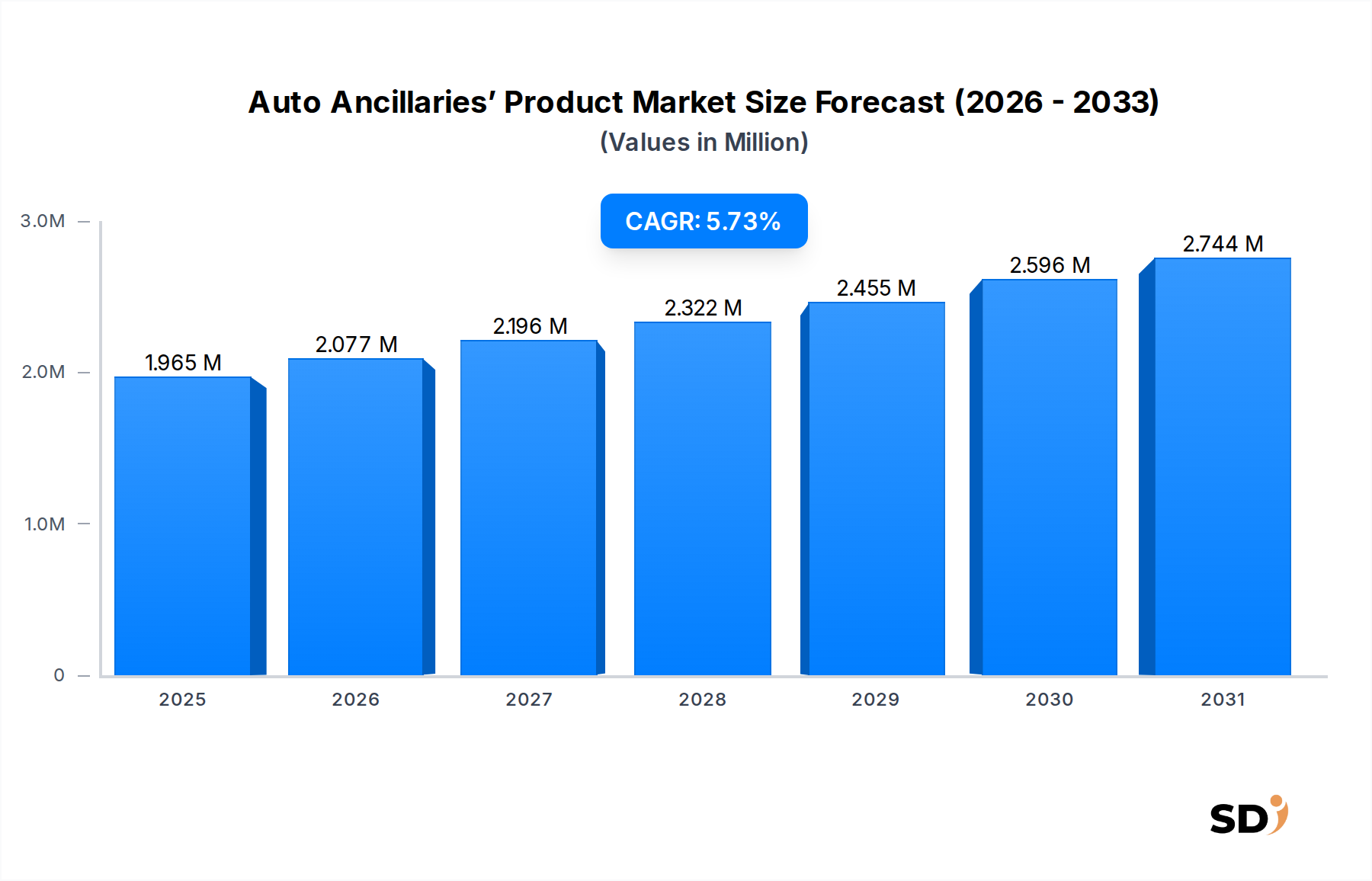

世界の自動車部品市場は、2023年に19645.1億米ドル(約294兆6750億円)という相当な規模に達し、予測期間中に5.73%の力強い年平均成長率(CAGR)で堅調な成長軌道を示しています。この拡大は、自動車産業の継続的な進化、すなわち世界的な自動車生産の増加、車両システムにおける技術的進歩、および自動車アフターマーケットの隆盛によって根本的に牽引されています。自動車部品の需要は、商用車および乗用車セグメントを含む様々な車両タイプに及び、そのかなりの部分はメンテナンス、修理、およびアップグレード活動に起因しています。

市場の状況は、鋳造、鍛造、機械加工・精密工学などの製造プロセスの革新によって大きく影響されており、これらは高品質で耐久性のある部品の製造に不可欠です。電気自動車およびハイブリッド車への移行は、従来のパワートレイン部品に課題をもたらす一方で、バッテリー部品、充電インフラ部品、高度な熱管理システムなどの特殊な補助部品に新たな機会を生み出しています。さらに、先進運転支援システム(ADAS)および車載コネクティビティソリューションの統合が進むにつれて、洗練された電子部品への需要が高まっており、自動車センサー市場に直接影響を与えています。車両所有率、規制枠組み、経済成長パターンの地域差は、需要を著しく形成しています。例えば、アジア太平洋地域は、その大規模な製造基盤と急速に拡大する消費者市場により、主要地域であり、自動車部品市場で相当な成長を牽引しています。競争環境は断片的であり、製品差別化、戦略的パートナーシップ、サプライチェーン最適化を通じて市場シェアを獲得するために競争する、大規模な多国籍企業と専門的な地域プレーヤーが混在しています。シェル、エクソンモービル、BPのような企業は自動車潤滑剤市場で著名であり、メンテナンス製品の重要な役割を反映しています。世界的に自動車保有台数が増加するにつれて、一次的な原材料価格の変動やサプライチェーンの混乱による断続的な課題にもかかわらず、交換およびサービスニーズは自動車部品市場の安定した長期的な成長見通しを支えています。

乗用車セグメントは、主に世界中で生産および稼働している乗用車の絶対数に牽引され、自動車部品市場において圧倒的な収益シェアを占めています。セダン、SUV、ハッチバック、多目的車を含む乗用車は、世界の自動車保有台数の最大のセグメントを構成しており、これは広範囲な補助部品への高い需要に直接変換されます。これらの車両のライフサイクルは、初期製造から稼働期間まで、オリジナル装備メーカー(OEM)向け、そしてその後アフターマーケット向けの部品の継続的な供給を必要とします。このセグメントの優位性は、いくつかの主要な要因に起因する多面的です。

第一に、特に中国、インド、日本、ドイツ、米国のような製造ハブでの乗用車の膨大な生産規模は、エンジン部品、ブレーキシステム、トランスミッション部品、シャシー部品、内装部品、電子モジュールなどの部品の巨大な需要を本質的に生み出しています。主要OEMは、世界中の補助部品メーカーのネットワークから部品を調達しており、OEMチャネル販売が堅調です。第二に、乗用車の長い稼働寿命は、自動車アフターマーケットに大きく貢献しています。車両が古くなるにつれて、定期的なメンテナンス、事故、またはアップグレードにより、部品が摩耗し交換が必要になります。これにより、自動車部品市場で極めて重要なフィルター、スパークプラグ、ブレーキパッド、サスペンション部品、照明システム、ボディパネルなど、多様な製品への需要が促進されます。車両のパーソナライゼーションと強化に対する消費者の傾向も、アフターマーケットアクセサリーおよびパフォーマンスパーツの需要を刺激し、乗用車部品セクターをさらに強化しています。

乗用車部品市場の主要プレーヤーは、広範な部品を専門とするグローバル企業から、特定のシステムに焦点を当てたニッチメーカーまで多岐にわたります。これらの企業は、進化する自動車基準および消費者の好みに対応するため、革新的で軽量な素材、高度な電子機器、エネルギー効率の高いシステムを導入するために、研究開発に継続的に投資しています。例えば、現代の乗用車における複雑な電子システムおよびセンサーの統合は、自動車センサー市場に大きな影響を与えています。電気自動車(EV)への移行は、部品の様相を再構築しており、従来の内部燃焼エンジン(ICE)部品の需要は減少する一方で、EVに特化したバッテリーパック、電気モーター、パワーエレクトロニクス、熱管理システムのための新たな機会を同時に創出しています。このダイナミックな変化は、補助部品メーカーがその支配的な地位を維持するために適応性を必要とします。このセグメント内の競争の激しさは高く、OEMからの契約を獲得し、アフターマーケットのシェアを確保するために、コスト効率、品質、技術的優位性を目指してプレーヤーが奮闘しています。新興経済国、特に新興経済国における世界的な中間層の持続的な成長は、乗用車の販売を牽引し続けており、これにより、より広範な自動車部品市場内での乗用車部品市場の継続的な支配と拡大が保証されています。

市場ドライバー:

市場制約:

自動車部品市場は、多国籍企業と専門部品メーカーを含む多様な競争状況を特徴としています。これらの企業は、製品革新、品質、コスト効率、および広範な流通ネットワークなど、様々な側面で競争しています。以下の戦略的プロファイルは、主要プレーヤーを強調しています。

最近の進歩と戦略的な動きは、持続可能性、電動化、スマート製造への業界トレンドを反映して、自動車部品市場を継続的に形成しています。

地理的要因は、自動車部品市場の需要と供給のダイナミクスを形成する上で重要な役割を果たしています。車両生産レベルの違い、規制環境の違い、消費者の嗜好は、異なる地域市場の特性に貢献しています。主要地域を分析することで、グローバル市場のトレンドについての洞察が得られます。

アジア太平洋地域は、現在、自動車部品市場において最大かつ最も急速に成長している地域です。中国、インド、日本、韓国などの国々は、車両および部品の主要なグローバル製造拠点です。特に中国は、生産と消費の両方で支配的です。この地域における主要な需要ドライバーは、新車に対する急増する国内需要であり、急速に拡大する中間層と可処分所得の増加が、自動車アフターマーケットも牽引しています。さらに、多数のグローバルOEMとその強力なサプライチェーンの存在が、この地域の大きなシェアと力強い成長軌道に貢献しています。

ヨーロッパは、成熟していますが、依然として自動車部品の重要な市場です。ドイツ、フランス、英国、イタリアは、強力な自動車の伝統と技術革新で知られる主要な貢献国です。ヨーロッパでの需要ドライバーは、主に環境規制の遵守に必要な高度な部品を必要とする厳格な排出ガス規制と、頻繁なメンテナンスと交換部品を必要とする高齢化する車両保有台数によって牽引される堅調な自動車アフターマーケットに起因しています。アジア太平洋地域と比較して成長は遅いかもしれませんが、自動車センサー市場の革新や高度な自動車製造装置市場など、プレミアムで技術的に高度な部品に焦点を当てているため、市場は高い価値を維持しています。

北米は、米国が主導し、もう一つの重要な市場です。この地域は、大規模な既存車両フリートと強力な車両所有文化から恩恵を受けており、自動車アフターマーケットにおける交換部品とサービスへの継続的な需要につながっています。需要ドライバーには、メンテナンス、修理、カスタマイズの継続的な必要性に加えて、新車における高度な安全性およびインフォテインメントシステムの採用が含まれます。メキシコも重要な製造拠点であり、特に乗用車部品市場および商用車部品市場において、地域内の補助部品の主要な輸出国として機能しています。

南米、特にブラジルとアルゼンチンは、成長市場を提示しています。ここでは、需要は主に回復する経済状況、国内の自動車生産、および車両保有台数の増加によって牽引されています。開発地域と比較して絶対額では比較的小さいですが、自動車潤滑剤市場および基本的な消耗部品において、成長の可能性を示していますが、経済の変動や輸入関税からの課題に直面しています。

中東・アフリカ(MEA)は、開発レベルの異なる新興市場です。GCC(湾岸協力会議)諸国の高い一人当たりの車両所有率と高級車への需要は、必要な補助部品の種類に影響を与えています。南アフリカは、確立された自動車製造セクターを持っています。この地域の成長は、インフラ開発と若い人口によって牽引されており、自動車販売の増加とそれに続く自動車部品への需要につながり、特に車両メンテナンスとアクセサリーにおける成長機会があります。

グローバル貿易フローは、自動車部品市場と本質的に結びついており、サプライチェーンの効率性、コスト構造、地域競争力を決定しています。自動車部品の主要な貿易ルートは、通常、確立された製造拠点と、世界中の組立工場およびアフターマーケット流通センターを結びつけています。主要な輸出国には、ドイツ、日本、中国、メキシコ、韓国、米国が含まれており、これらは自動車センサー市場に影響を与える複雑な電子モジュールから基本的なスタンプ部品まで、多種多様な部品を供給しています。主要な輸入国は通常、米国、ドイツ、英国、カナダ、および様々な欧州連合加盟国のように、 significantな車両組立事業または大規模なアフターマーケット需要を持つ国です。貿易ルートは、太平洋と大西洋を横断し、北米、ヨーロッパ、アジア内の地域内フローと並行して、しばしば移動します。

関税および非関税障壁は、自動車部品の国境を越えた移動に具体的な影響を与えます。USMCA(米国・メキシコ・カナダ協定)のような二国間貿易協定は、関税を削減し、税関手続きを合理化することを目的としており、これにより北米地域内での部品の流れを促進し、乗用車部品市場および商用車部品市場の地域サプライチェーンを強化します。逆に、最近の米中貿易関係で例示される地政学的緊張と貿易紛争は、特定の自動車部品に対する関税の賦課につながっています。これらの関税は、一部のカテゴリでは10%から25%に及ぶ可能性があり、輸入補助部品の陸揚げコストを直接増加させ、メーカーにコストの吸収、消費者に転嫁、または関税を回避するための生産拠点の移転を検討することを余儀なくさせています。例えば、特定の起源からの特殊な自動車製造装置市場に依存するメーカーは、関税によるコスト増加に直面する可能性があります。

複雑な税関規制、異なる安全・環境基準、国内コンテンツ要件などの非関税障壁も、重大な障害となっています。例えば、地域間で異なる排出ガス基準は、異なる補助部品設計を必要とする可能性があり、生産を断片化し、コストを増加させます。例えば、ブレグジットは、英国とEUの間に新しい税関チェックと規制の乖離をもたらし、イギリス海峡を越えた部品のシームレスな流れに影響を与え、両市場にサービスを提供するメーカーの調整を必要としています。定量的には、貿易政策に関する不確実性は、国境を越えた投資の測定可能な減速と地域化されたサプライチェーンへのシフトにつながる可能性があり、過去数年間で影響を受けた特定の貿易ルートで、企業が将来の関税ショックに対するリスクを戦略的に軽減するために、過去数年間で推定3〜5%で、自動車部品市場のグローバル貿易量に影響を与えています。

自動車部品市場における価格設定ダイナミクスは複雑であり、原材料コストから競争の激しさ、技術的進歩に至るまで、要因の組み合わせによって影響されます。自動車部品の平均販売価格(ASP)は、部品の複雑さ、材料、ブランド、およびターゲットセグメント(OEM対アフターマーケット)によって大きく異なります。一般的に、OEM部品は、厳格な品質管理、研究開発の貢献、および長期供給契約により、より高い価格で取引されます。対照的に、自動車アフターマーケットは、特に自動車潤滑剤市場または標準フィルター内の高量交換部品において、多数の独立メーカーおよびプライベートブランドの普及により、より競争力のある価格設定を経験することがよくあります。

バリューチェーン全体での利益構造は、かなりのばらつきを示しています。原材料サプライヤーは通常、自動車プラスチック市場または鋼鉄価格などに影響を与えるグローバル商品サイクルによって大きく影響される中程度の利益率で運営されています。部品メーカーの利益率は、コスト削減を要求するOEMおよびアフターマーケットでの競争的な性質からの継続的な圧力にさらされています。特にアフターマーケットの販売業者や小売業者は、ブランディング、広範な流通ネットワーク、付加価値サービスにより、より健全な利益率を達成できます。メーカーにとっての主要なコストレバーには、原材料調達、製造プロセス(鋳造や鍛造など)でのエネルギー消費、人件費、物流が含まれます。効率的なサプライチェーン管理と規模の経済は、これらのレバーを最適化し、収益性を向上させるために不可欠です。

商品サイクルは、価格設定力に大きな影響を与えます。原材料価格の上昇期(例えば、自動車センサー市場における鋼鉄、アルミニウム、レアアース要素)、メーカーは、既存の契約や激しい競争のために、これらの増加をOEMに完全に転嫁できない場合、激しい利益圧迫に直面します。これにより、一部の製品ラインで再交渉や損失につながる可能性があります。逆に、商品価格の下落は、一時的に利益率を押し上げることができます。特にアフターマーケットでの競争の激しさは、価格設定力に直接影響します。低コスト製造地域からのサプライヤーを含む多数のサプライヤーがいる断片化された市場は、価格競争とASPへの下方圧力につながります。優れた品質、技術革新(自動車化学品市場における高度な機能など)、またはブランド評判による差別化は、この圧力を一部軽減するのに役立ちます。さらに、電気自動車への移行は、新たな利益圧迫と機会をもたらします。従来のICE部品の利益率は縮小する可能性がありますが、新しい高価値EV部品(例:バッテリー管理システム、パワーエレクトロニクス)は、メーカーが革新し、効果的に規模を拡大できれば、より高い初期利益の可能性を提供します。全体として、自動車部品市場での収益性を維持するには、コスト管理、技術的リーダーシップ、および非常にダイナミックな環境での戦略的価格設定の慎重なバランスが必要です。

日本の自動車部品市場は、世界市場の主要なプレーヤーの一つとして、成熟した、しかしダイナミックなエコシステムを形成しています。2023年の市場規模は、出典元の報告書からは直接的な数値が示されていませんが、世界市場の19645.1億米ドル(約294兆6750億円)という規模を考慮すると、日本市場も相当な規模であると推測されます。日本の経済は、技術革新と高品質な製品製造に重点を置くことで知られており、これは自動車部品業界にも反映されています。自動車産業は日本の主要産業の一つであり、そのサプライチェーンは精緻に構築されています。市場は、成熟した国内需要と、輸出市場への依存という両側面を持っています。

日本の自動車業界を牽引する主要企業としては、トヨタ自動車、日産自動車、ホンダなどの自動車メーカーはもちろんのこと、デンソー、アイシン精機、カルソニックカンセイ(現マレリ)、コクサイ電機(現ジェイテクト)といった、部品サプライヤーが多数存在します。これらの企業は、自動車メーカーへのOEM供給だけでなく、グローバルなアフターマーケットにおいても強い存在感を示しています。報告書に挙げられている企業では、SOFT99が日本のカーケア製品メーカーとして「クリーニング&保護」セグメントに貢献しており、国内での強いブランド力を持っています。3MやBASFのようなグローバル企業も日本市場で活動しており、多様な製品群を提供しています。

日本国内の自動車部品に関連する規制や基準としては、まず、製品の安全性と品質に関する「JIS(日本産業規格)」が広く適用されます。自動車部品においては、特定の部品(例:ブレーキ、灯火器類)に対しては、道路運送車両法に基づく保安基準への適合が義務付けられています。また、自動車部品の製造においては、ISO/TS 16949(現在はIATF 16949として知られる)などの品質マネジメントシステム規格が国際的に広く採用されており、日本企業もこれを遵守しています。環境規制としては、自動車排出ガス規制や、リサイクルに関する法規も部品開発・製造に影響を与えています。

日本の自動車部品の流通チャネルは、OEMチャネルとアフターマーケットチャネルが二本柱となっています。OEMチャネルでは、自動車メーカーとの長期的な関係に基づいた信頼性の高い供給が重視されます。アフターマーケットでは、ディーラー、独立系整備工場、カー用品店、オンラインストアなど、多様なチャネルを通じて部品が供給されています。日本特有の消費者行動としては、製品の品質、安全性、耐久性に対する高い要求が挙げられます。また、DIY文化は欧米ほど一般的ではないものの、カーケア製品や簡易なメンテナンス部品においては、自ら作業を行う消費者も存在します。長寿命化する車両への対応として、高品質な交換部品への需要は根強く、メンテナンスへの意識も高い傾向があります。

円換算では、報告書で示されているUSD 1964.51 billion(2023年)は、約294兆6750億円に相当します。この巨大な市場規模は、日本の自動車産業がいかにグローバル経済において重要であるかを示しています。今後、EV化の進展や自動運転技術の発展に伴い、高性能なセンサー、バッテリー関連部品、軽量素材などの分野で、新たな需要と技術革新が期待されます。市場の成熟度ゆえに、安定した成長が見込まれる一方で、グローバルな競争圧力や技術革新への適応が、引き続き重要な課題となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.73% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、データ収集活動の70~80%を占める一次調査に重点を置いています。このアプローチにより、最新かつ検証済みの市場インサイトが保証され、リアルタイムの業界動向と専門家の意見が反映されます。構造化および半構造化アンケートを組み合わせて、自動車部品バリューチェーン全体にわたる主要なステークホルダーとの広範な定性的および定量的インタビューを実施します。

一次調査の参加者には以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバルソーシング/調達担当VP | 30% |

| 製品ラインマネージャー(部品メーカー) | 30% |

| アフターマーケットセールス/チャネルマネジメント責任者 | 25% |

| 最高技術責任者/研究開発ディレクター(部品メーカー) | 15% |

| Company Type | Representation (%) |

|---|---|

| ティア1およびティア2自動車部品メーカー | 30% |

| アフターマーケット部品販売業者および小売業者 | 25% |

| 車両オリジナル機器メーカー(OEM) | 20% |

| 特殊化学品・素材サプライヤー | 15% |

| 自動車サービス・修理チェーン | 10% |

二次調査は一次データを補完し、総調査の20~30%を占めます。このフェーズでは、公開データ、財務報告書、規制情報を厳密にレビューして、基本的な市場規模、トレンド分析、競合環境を確立します。当社は、以下を含む、堅牢な独自のデータベースおよびライセンスデータベース、および公開ソースを利用します。

収集されたすべての情報は、一次インテリジェンスに対して徹底的に検証され、正確性と関連性が保証されます。各レポートは購入日まで綿密に更新され、クライアントに最新の市場スナップショットを提供します。

当社の市場規模算定および予測は、多層データトライアンギュレーションによって強化された、トップダウンとボトムアップのメソドロジーの洗練されたブレンドを採用しています。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。一次専門家インタビューと包括的な二次データ分析を組み合わせた厳格な検証プロセスにより、85~90%の推定データ精度レベルを保証できます。すべての市場数値、予測、および定性的なインサイトは、複数の内部レビューと外部検証のラウンドを経て、方法論的な妥当性と事実の精度を保証します。この堅牢な品質保証フレームワークは、クライアントに戦略的意思決定のための実行可能で信頼できるデータを提供します。

アジア太平洋地域は、中国、インド、日本などの国々における堅調な製造業に牽引され、自動車部品市場で主要な地位を占めています。その巨大な消費者基盤と確立された自動車生産ハブが、市場のリーダーシップに大きく貢献しています。

自動車部品市場は、原材料価格の変動や複雑なグローバルサプライチェーンなどの課題に直面しています。地政学的な出来事や、電気自動車への移行などの進化する車両技術も、業界にとって大きな適応要件を提示しています。

アジア太平洋地域、特にインドやASEAN諸国などの新興経済国は、最も急速に成長している市場になると予測されています。車両所有率の増加、インフラ開発、工業化が、かなりの成長機会を生み出しています。

提供されたデータには、具体的な最近のM&Aや製品発売の詳細は含まれていませんが、自動車部品市場では、精密工学などの材料と製造プロセスにおいて継続的にイノベーションが見られます。3MやBASFなどの企業は、材料科学への貢献で知られています。

参入障壁には、製造のための高い資本投資と、特に機械加工や精密工学などの分野で高度な技術的専門知識の必要性が含まれます。シェルやエクソンモービルなどの企業が持つOEMとの確立された関係と強力なブランド認知度も、重要な競争上の優位性を形成しています。

主要なエンドユーザー産業は自動車セクターであり、需要は相手先ブランド製造(OEM)とアフターマーケットセグメントの両方から生じます。需要は、製品要件に影響を与える乗用車や商用車を含む車両タイプによってセグメント化されています。