1. パンデミック後の新幹線・高速鉄道市場の回復状況はどうなっていますか?

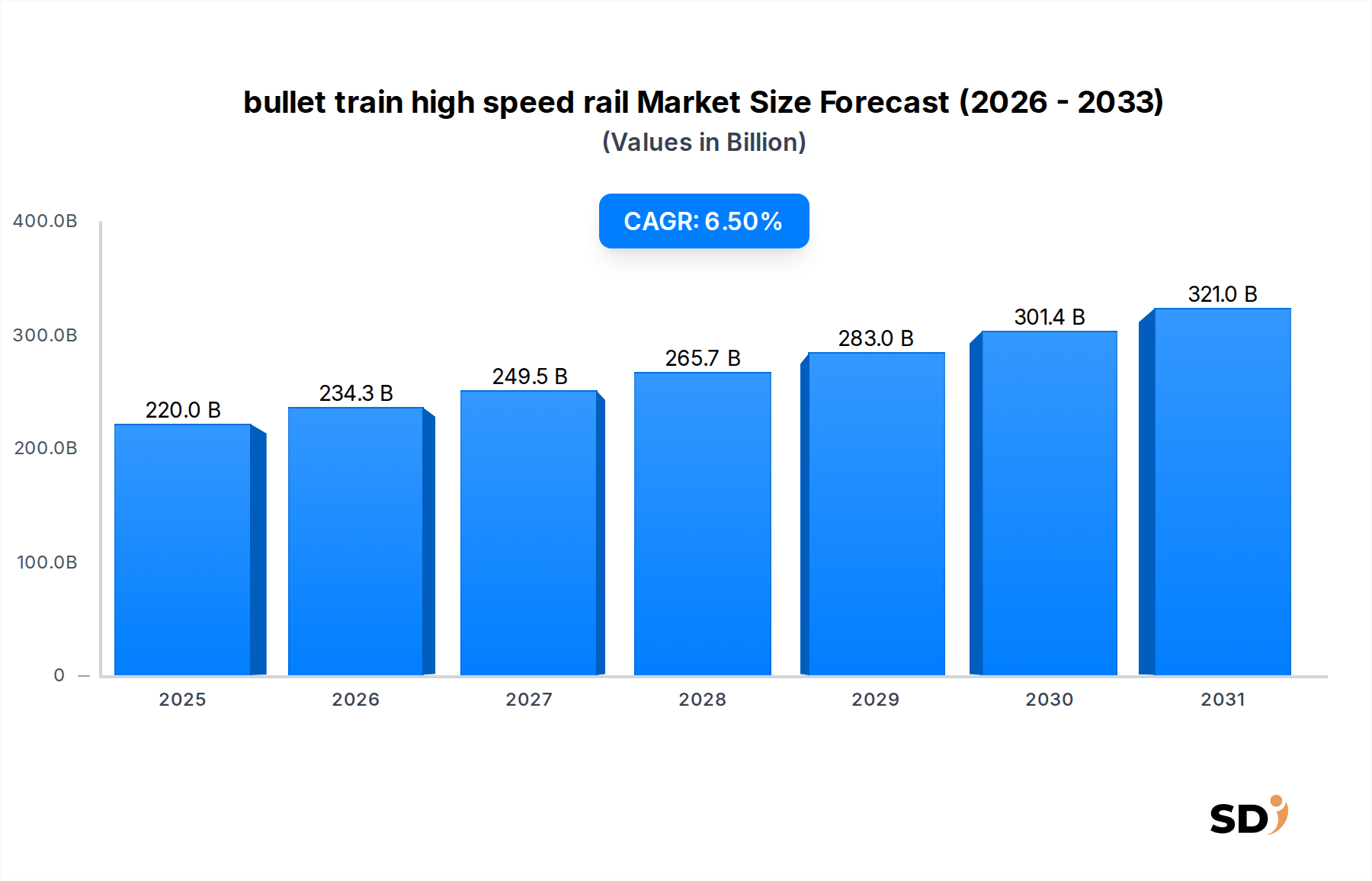

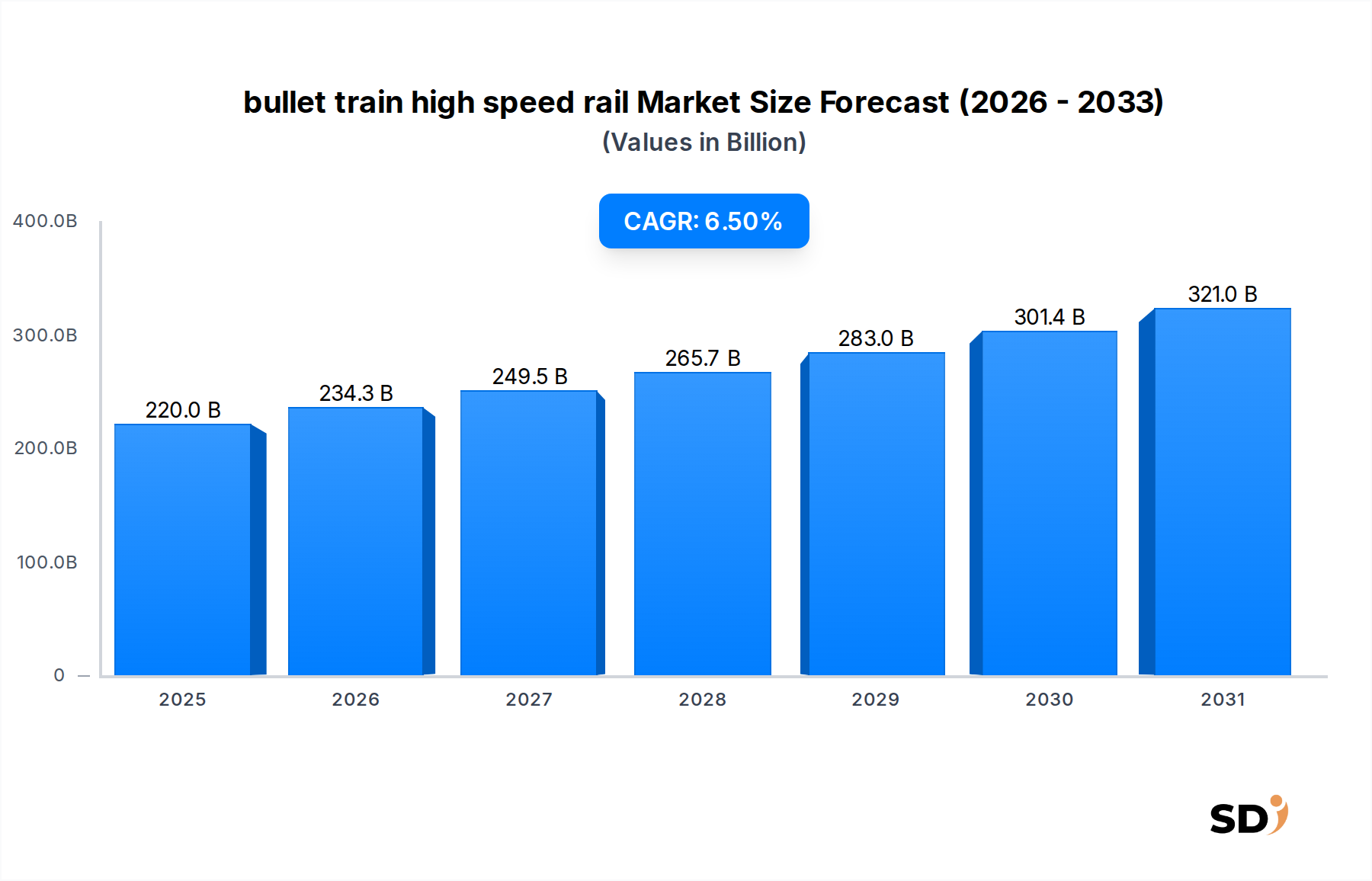

市場は力強い回復を遂げており、2033年までにCAGR 6.5%で2200億ドルに達すると予測されています。この成長は、持続可能な交通インフラに対する政府の再重視と、都市間移動の効率化に対する乗客需要の増加によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

世界の高速鉄道市場は、現在2026年に1406.5億ドルと評価されており、予測期間を通じて6.5%の年平均成長率(CAGR)で大幅な拡大が見込まれています。予測によると、市場は2034年までに約2343億ドルの評価額に達するでしょう。この堅調な成長軌道は、急速で効率的かつ持続可能な都市間接続の必要性を促進する社会経済的および技術的要因の複合によって支えられています。

主な需要ドライバーには、世界的な都市化トレンドの増大があり、人口密度を管理し、大都市圏にわたる経済活動を促進するために、強化された交通ソリューションが必要とされています。さらに、世界中の政府のイニシアチブは、旅行時間の短縮と地域経済の統合を促進することを目的とした、近代的な鉄道インフラ市場開発の礎として高速鉄道をますます優先しています。環境持続可能性への推進は、もう一つの重要なマクロの追い風です。高速鉄道は、航空や道路交通と比較して、乗客キロメートルあたりの二酸化炭素排出量が大幅に少なく、より広範な持続可能な交通市場の重要な構成要素として位置づけられています。この環境上の利点は、特に交通網のグリーン化にコミットしている地域で、大規模な公的および民間の投資を促進しています。

技術的進歩も重要な役割を果たしています。推進技術市場、軽量鉄道車両市場の素材、高度な信号・通信機器市場、統合デジタル制御システムのイノベーションは、運用効率、安全性、乗客の快適性を向上させ、それによって高速鉄道の魅力と実現可能性を高めています。よりエネルギー効率の高い電源システム市場の開発は、運用経済性にも貢献しています。エネルギー自立や国家安全保障などの地政学的な考慮事項も、戦略的な鉄道網への投資決定に微妙に影響を与えています。高速鉄道市場の将来展望は、統合されたマルチモーダル輸送システムへの世界的なシフトと、経済発展および環境管理の両方に対する高速接続の否定できない利点によって、依然として非常に楽観的です。

多岐にわたる高速鉄道市場の中で、鉄道車両セグメントは収益シェアにおいて最大の単一セグメントとして浮上しており、予測期間を通じてその地位を維持・統合すると予想されています。この支配は、高速列車自体の設計、製造、保守に関連する固有の高い価値に由来します。鉄道車両は、高速鉄道システムの主要な運用資産を表し、必要な速度と安全基準を達成するために、洗練されたエンジニアリング、先進材料、最先端技術を体現しています。

鉄道車両のコスト構造は、いくつかの要因により本質的に高くなっています。200 km/hを超える速度に必要な特殊な推進技術市場システム、堅牢な構造的完全性と高度なブレーキシステムを要求する厳格な安全規制、複雑な乗客アメニティおよびデジタル通信システムの統合です。さらに、鉄道車両市場におけるイノベーションサイクルは、エネルギー効率の向上、騒音の低減、空力特性の改善、および乗客の快適性の向上という要求によって推進され、継続的です。メーカーは、軽量化のための先進材料市場の組み込み、牽引システムの改善、次世代の乗客情報およびエンターテイメントシステムの統合のために、研究開発に絶えず投資しています。この継続的なイノベーションは、新しい鉄道車両の調達とアップグレードに対して、持続的に高い価値提案を保証します。

このセグメントを支配する主要プレイヤーには、CRRC、Alstom、Siemens、Kawasaki Heavy Industries、Hitachiといった業界の巨人があります。これらの企業は、広範な研究開発能力、巨大な製造能力、確立されたサプライチェーンを活用して、世界中のさまざまな高速鉄道網に対してカスタマイズされたソリューションを提供しています。例えば、CRRCは中国の広大なネットワーク向けに多様な高速列車モデルを生産する上で比類のない規模を示しており、そのグローバルなフットプリントをますます拡大しています。ヨーロッパの鉄道分野で豊かな伝統を持つAlstomとSiemensは、国境を越えた相互運用性に不可欠な、鉄道車両に統合された高度な信号・制御システム市場の開発におけるリーダーです。鉄道車両市場における競争環境は、激しい技術的競争と、新しい路線や車両群の近代化のための長期契約を確保するための戦略的パートナーシップによって特徴づけられます。グローバルネットワークが拡大し、既存の車両群がアップグレードまたは交換を必要とするにつれて、鉄道車両セグメントの収益シェアは成長すると予測されており、高速鉄道市場の支配的なコンポーネントとしての地位を強化しています。

高速鉄道市場は、その成長軌道と地域開発を形成する、強力なドライバーと固有の制約のダイナミックな相互作用によって大きく影響を受けています。主要なドライバーの1つは、気候変動緩和目標によって推進される、持続可能な交通市場ソリューションへの世界的な注目の高まりです。多くの国が二酸化炭素排出量の削減にコミットしており、高速鉄道は短距離航空便や道路交通の魅力的な代替手段となっています。例えば、欧州連合のグリーンディールは、貨物および旅客モビリティの脱炭素化の鍵となる構成要素として鉄道輸送を明確に推進しており、国境を越えた鉄道インフラ市場プロジェクトに多額の投資が割り当てられ、大陸全体で需要を直接刺激しています。同様に、政府は政府交通当局市場としてますます行動し、より広範な環境目標をサポートするプロジェクトに投資しています。

もう一つの重要なドライバーは、急速な都市化と、それに伴う都市間接続の必要性です。大都市は拡大しており、都市間を結ぶ、より速く、より信頼性の高い旅行への需要が急増しています。このトレンドは、旅行時間を大幅に短縮し、それによって経済生産性と社会的結束を向上させることができる高速ネットワークへの投資を煽っています。例えば、中国の大規模な高速鉄道網の拡張は、80%以上の主要都市を結んでおり、経済開発と地域統合に対するこのようなネットワークの変革的な影響を示しています。さらに、推進技術市場およびデジタル信号・通信機器市場の継続的な進化は、高速鉄道の魅力と効率を高めています。欧州列車制御システム(ETCS)のようなイノベーションは、安全性を向上させ、より高速な走行を可能にし、運用コストを削減し、サービス信頼性を向上させ、高速鉄道を他の交通手段に対してより競争力のあるものにしています。

しかし、市場はかなりの制約にも直面しています。最も重要なのは、高速鉄道インフラを建設するために必要な例外的に高い初期資本支出です。プロジェクトはしばしば数十億ドルに達し、特に開発途上経済では、資金調達が大きなハードルとなっています。例えば、開発途上地域では、土地取得、トンネル掘削、高架橋建設を含む、1キロメートルの高速線路でさえ、2500万ドルを超える費用がかかることがあります。特に人口密度の高い地域での土地取得は、もう一つの formidable な課題であり、しばしば長引く法的紛争やプロジェクトの遅延につながります。さらに、長距離には有益ですが、高速鉄道は非常に長距離路線では航空会社、そして改善を続ける地域航空サービスとの激しい競争に直面しており、市場浸透に影響を与えています。建設中および運用中の騒音公害および環境への影響の可能性は、広範な環境影響評価および緩和措置を必要とし、プロジェクトの複雑さとコストを増加させ、場合によっては世論の反対に直面することもあります。

世界の高速鉄道市場は、深いエンジニアリングの専門知識と広範な製造能力を持つ少数の統合された多国籍企業によって支配された、非常に競争の激しい景観によって特徴づけられます。これらのエンティティは、鉄道車両の製造だけでなく、インフラ開発、信号システム、保守サービスにも関与しており、しばしば鉄道インフラ市場内で事業を行い、電源システム市場のような重要なコンポーネントを供給しています。

これらの企業は、列車の性能、エネルギー効率、乗客体験を向上させるために研究開発に継続的に投資しており、高速鉄道市場のバリューチェーン全体にわたるイノベーションを推進しています。

高速鉄道市場は、その将来の軌道を形成する戦略的パートナーシップ、技術的ブレークスルー、および重要なインフラ投資によって特徴づけられ、継続的に進化しています。

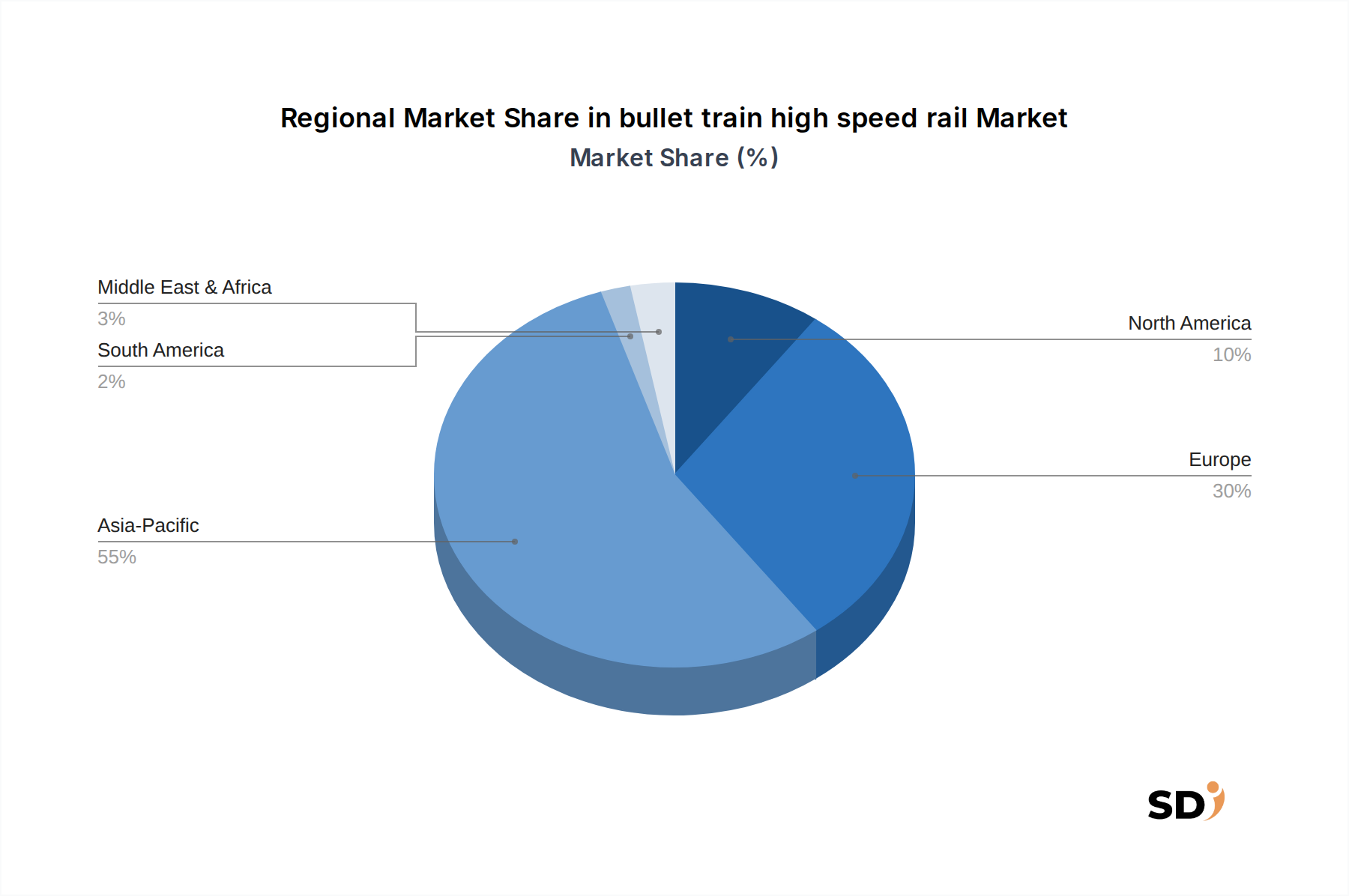

世界の高速鉄道市場は、経済政策、地理的考慮事項、および既存のインフラによって大きく影響される、開発、投資、および成長の可能性において significant な地域格差を示しています。

アジア太平洋地域は、中国と日本の広範なネットワーク、およびインドと韓国での新興開発によって主に牽引され、現在、高速鉄道市場で支配的なシェアを占めています。広大な鉄道インフラ市場を持つ中国は、主要な都市交通システム市場と経済ハブを結ぶために継続的に拡張されている、世界最大の高速鉄道ネットワークを誇っています。日本の新幹線ネットワークは、信頼性と効率性の点で世界のベンチマークであり続けています。この地域は、強力な政府の支援と、しばしば政府交通当局市場が主導する、交通能力の近代化および拡張への多額の投資から恩恵を受けています。アジア太平洋地域は、インド(ムンバイ・アーメダバード高速鉄道)での大規模プロジェクトや、東南アジア全体での潜在的な拡張により、最も急速に成長している市場になると予測されています。

ヨーロッパは、広範な国境を越えたネットワークと相互運用性および持続可能性への焦点によって特徴づけられる、成熟したダイナミックな市場を表しています。フランス、ドイツ、スペイン、イタリアなどの国々は、確立された高速鉄道システム(例:TGV、ICE)を持っています。欧州連合によるTEN-T(トランス・ヨーロッパ・トランスポート・ネットワーク)のようなイニシアチブを通じた、統一された持続可能な輸送ネットワークの推進は、既存路線のアップグレードと新しい接続の開発への投資をさらに刺激しています。ヨーロッパのプレーヤーは、信号・通信機器市場および鉄道車両市場のイノベーションにおけるリーダーであり、国内市場にサービスを提供するだけでなく、世界中に輸出しています。

北米は、他の地域と比較して導入が遅れていますが、高速鉄道の新たな市場です。カリフォルニア高速鉄道やブライトライン・ウェスト(南カリフォルニアとラスベガスを結ぶ)のようなプロジェクトが先頭に立っています。課題には、断片化された土地所有権、高い建設コスト、政治的な複雑さが含まれます。しかし、特にスマートモビリティ市場ソリューションの進歩により、混雑を緩和し、経済開発を促進する高速鉄道の可能性への認識が高まっています。この地域は、プロジェクトが初期のハードルを克服するにつれて、段階的ですが significant な成長を遂げると予想されています。

中東・アフリカは、経済多様化および観光開発戦略の一部として、高速鉄道への大規模な投資を目撃しています。サウジアラビア(ハラメイン高速鉄道)やUAEのような国々は、国内および潜在的にはより広範な地域全体での接続性を向上させるために近代的なネットワークを開発しています。まだ初期段階ですが、この市場は、将来性のあるインフラおよび旅客鉄道市場への需要に対する国家的なビジョンによって牽引される高い成長の可能性を示しています。

規制および政策環境は、世界の高速鉄道市場の開発、導入、および運用基準に profound な影響を与えます。規制フレームワークは、国家および国際的なネットワーク全体での安全性、相互運用性、環境コンプライアンス、および公正な競争を確保するために critical です。

ヨーロッパでは、規制環境は、欧州連合鉄道庁(ERA)によって大きく影響されており、これは鉄道の相互運用性に関する技術仕様(TSI)を開発・管理しています。これらのTSIは、EU加盟国間で技術標準を調和させ、国境を越えた高速鉄道のシームレスな運用を促進することを目的としています。例えば、EUの第4鉄道パッケージは、国内旅客市場を開放し、ERAの役割を強化することに焦点を当てており、共通の安全認証および車両認可を促進しています。EUグリーンディールのような政策も、鉄道を持続可能な交通市場モードとして優先することにより、投資を推進しており、新しいインフラへの資金調達や既存路線のアップグレードにつながっています。

世界最大の高速鉄道ネットワークを誇る中国は、国家鉄道局(NRA)によって設定された厳格な国家標準の下で運営されています。これらの規制は、推進技術市場の仕様、線路建設、信号、安全プロトコルに至るまで、あらゆるものをカバーしており、広大なネットワーク全体での迅速な展開と均一な品質を保証しています。中国のアプローチは、標準化されたソリューションによる迅速かつ大規模な展開に焦点を当てており、規模の経済を可能にしています。

日本では、国土交通省(MLIT)が、安全性、定時性、高度な技術を強調する、高く評価されている新幹線ネットワークを監督しています。日本の規制フレームワークは meticulous に開発されており、しばしば proprietary ながらも非常に信頼性の高いシステムにつながっています。リニアモーターカー技術の開発は、限界を押し広げながらも、認証および運用のための新しい規制パラダイムを必要とします。

北米、特に米国は、より断片化された規制環境に直面しています。連邦鉄道局(FRA)は安全基準を設定していますが、州レベルの規制および環境レビュープロセスは複雑で時間を要する可能性があります。国家的な統合高速鉄道戦略の欠如は、歴史的に大規模な開発を妨げてきましたが、最近の連邦インフラ法案は、承認の合理化と専用資金の提供を目指しており、鉄道インフラ市場の成長を加速させる可能性があります。

これらの地域全体での最近の政策シフトには、高度な信号・制御システム市場(ETCSなど)をサポートする規制を通じて鉄道運用のデジタル化を促進すること、およびスマートモビリティ市場ソリューションの導入を推進することが含まれます。また、公共財政への負担を軽減し、市場成長を刺激しながら、高コストのインフラプロジェクトに民間資本を引き付けるために、政策フレームワークにおける官民連携(PPP)への関心も高まっています。

高速鉄道市場は、高度なエンジニアリングと技術革新のるつぼであり、速度、効率、安全性に関して限界を継続的に押し広げています。いくつかの破壊的な技術が、運用モデルから乗客体験に至るまで、すべてに影響を与え、景観を再定義する poised です。

最も破壊的な新興技術の1つは、磁気浮上(Maglev)です。新しいものではありませんが、その商業展開は、高いインフラコストのために限られています。しかし、特に日本(中央新幹線)と中国(上海リニア)での継続的な研究開発は、それをより実現可能にすることを目指しています。浮上する磁力を使用してトラックの上を浮遊するリニアモーターカーは、車輪とレールの摩擦を排除し、大幅に高い速度(最大600 km/h)を可能にし、鉄道車両市場コンポーネントのメンテナンスを削減します。展開時期は長期(広範な商業路線は2040年以降)ですが、超高速地上交通の究極のフロンティアを表しています。研究開発投資は substantial であり、超伝導技術と電源システム市場の電力効率に焦点を当てています。

もう1つの変革的な分野は、自動列車運行(ATO)と高度なデジタル信号・制御システム市場です。まだ高速都市間路線での完全な無人運転ではありませんが、自動化レベルはますます統合されています。通信ベース列車制御(CBTC)や欧州列車制御システム(ETCS)の高度なバージョンなどの技術は、安全性を向上させ、ヘッドウェイを最適化し、運用効率を向上させます。これらのシステムは、洗練されたセンサー、リアルタイムデータ分析、人工知能を活用して列車の動きを管理し、人的エラーを削減し、ネットワーク容量を増加させる可能性があります。展開は、既存のインフラがアップグレードされるにつれて、中期(2030年代)です。研究開発は、SiemensやAlstomのような主要プレーヤーによって推進されており、高速アプリケーションで自動化グレード3/4(監視付き無人運転/無人運転)を目指しています。

最後に、先進材料市場とスマートモビリティ市場ソリューションの統合は、鉄道車両の設計と乗客体験に profound な影響を与えています。より軽量で強力な複合材料および合金は、列車の重量を軽減し、エネルギー効率の向上と線路の摩耗の低減につながります。同時に、信号・通信機器市場用の予知保全センサー、AI駆動の乗客情報システム、シームレスな接続性(車内5G)などの列車内のスマート技術は、信頼性と快適性を向上させています。これらのイノベーションは、高速鉄道をより競争力があり、魅力的で、持続可能なものにすることによって、既存のビジネスモデルを強化しますが、新しい製造プロセスを開発し、複雑なデジタルエコシステムを統合するために significant な研究開発投資も必要とします。これらの材料およびデジタル強化の導入は継続的かつ短期であり、新しい鉄道車両とインフラへの絶え間ないアップグレードが行われています。

日本の高速鉄道市場は、成熟していると同時に、技術革新と持続可能性への強いコミットメントによって特徴づけられています。市場規模は、2026年までに約1406.5億ドル(約20兆円)と推定されるグローバル市場の一部として、 significant な価値を持ちます。日本の経済は、高度な技術、効率性、そして高品質なサービスを重視する傾向があり、これは高速鉄道の発展に直接反映されています。新幹線システムは、その揺るぎない信頼性、安全性、そして定時運行で世界をリードしており、約6.5%のグローバルCAGR(年平均成長率)に貢献しています。2034年までに市場が約2343億ドル(約35兆円)に達すると予測される中で、日本は技術開発とインフラ維持において引き続き重要な役割を果たすでしょう。

日本国内の主要企業としては、JR東海(中央新幹線リニアモーターカープロジェクトを主導)、JR東日本、JR西日本といった鉄道オペレーターが挙げられます。これらの企業は、国内の旅客輸送における中心的な役割を担っており、最新技術の導入とサービス向上に努めています。また、車両製造においては、川崎重工業、日立製作所、三菱重工業などの大手重工業メーカーが、新幹線車両やその主要コンポーネント(推進システム、信号システムなど)を供給しています。これらの企業は、世界市場においても主要なプレーヤーとなっています。

日本の高速鉄道に関する規制および基準フレームワークは、国土交通省(MLIT)が管轄しており、鉄道事業法、鉄道建設・整備事業法などが基本となります。特に、安全性と信頼性を確保するための技術基準は非常に厳格であり、車両、線路、信号システムすべてに適用されます。また、近年では、環境負荷低減やインクルーシブな移動手段の提供に向けた政策も強化されており、これらは将来のインフラ投資や技術開発の方向性を決定づける要因となります。例えば、リニア中央新幹線の建設や、在来線への先進技術導入は、これらの基準や政策に沿って進められています。

日本の消費者は、高速鉄道に対して高い期待を持っており、利便性、快適性、そして時間厳守を重視します。新幹線は、ビジネス利用だけでなく、観光客や一般の移動手段としても広く利用されており、駅直結の商業施設や、駅周辺の都市開発といった複合的な発展を遂げています。主な流通チャネルは、鉄道オペレーターが直接提供するチケット販売(駅窓口、オンライン予約システム)であり、多様な割引や会員制度(例:エクスプレス予約)を通じて、利用者の囲い込みと利便性向上を図っています。また、インバウンド需要の増加に伴い、外国人旅行者向けのサービスも拡充されています。

市場規模に関する具体的な数値は、グローバル市場の予測から推測されますが、国内の高速鉄道インフラへの継続的な投資、および新技術(リニアモーターカーなど)への開発費を考慮すると、その経済的影響は大きいと考えられます。例えば、中央新幹線の建設には数兆円規模の投資が見込まれており、これは国内経済および関連産業に significant な波及効果をもたらします。消費者の鉄道利用に対する意識は高く、環境への配慮や持続可能性を重視する傾向も強まっており、これらの要素が今後の市場成長を牽引する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「高速鉄道」市場レポートで採用されている調査方法論は、厳格な分析フレームワークと広範な一次・二次調査を組み合わせ、包括的で正確な市場予測を提供します。このアプローチにより、市場のダイナミクス、競争環境、および将来の成長軌道を確実に理解することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 鉄道開発/近代化責任者 | 30% |

| 最高技術責任者(CTO)/エンジニアリング責任者 | 25% |

| インフラ計画ディレクター | 25% |

| 調達・サプライチェーンディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 車両メーカー | 30% |

| インフラ開発者・EPCコントラクター | 25% |

| 信号・通信システムプロバイダー | 20% |

| 電力供給・電化システムスペシャリスト | 15% |

| 鉄道事業者・保守サービスプロバイダー | 10% |

一次調査は、分析の基盤をなし、調査方法論全体の約75%を占めます。この段階では、バリューチェーン全体にわたる主要な業界関係者との詳細な半構造化インタビューと協議を行います。これらの定性的および定量的議論は、直接的な市場インサイトを収集し、二次データを検証し、新たなトレンドを理解し、潜在的な市場の混乱を特定するように設計されています。

関与した主要な関係者は以下の通りです。

インタビューは、高速鉄道エコシステムにとって重要な様々な企業タイプのエグゼクティブおよび専門家と戦略的に実施されます。これには以下が含まれます。

調査の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられます。この段階では、市場の基盤となる理解を確立するために、多数の信頼できる情報源からデータを体系的に収集・分析します。アナリストは以下を綿密に調査します。

重要な点として、独立性と調査結果の誠実性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳密に回避しています。すべてのレポートは購入日まで動的に更新され、クライアントが最新の市場インテリジェンスを受け取れるようにしています。

当社の市場推定プロセスは、トップダウンとボトムアップの分析方法論の相乗的な組み合わせを採用し、さらに多層的なデータトライアングルによって検証されます。

ボトムアップアプローチ:この詳細なアプローチは、グラウンドアップから詳細なデータポイントを収集することにより、市場規模を推定します。高速鉄道市場の場合、これには以下が含まれます。

トップダウンアプローチ:これには、マクロ経済要因、インフラへの政府支出、人口増加、都市化率、および世界の輸送トレンドに基づいた総潜在市場の評価が含まれます。

データトライアングル:ボトムアップおよびトップダウン分析からの結果は、一次インタビューおよび二次データからのインサイトと照合および調整され、技術タイプ、速度範囲、コンポーネント、ビジネスモデル、エンドユーザー、および多様な地理的地域といったすべてのセグメントにわたる一貫性と堅牢性が確保されます。この多層的な検証は、推定バイアスを最小限に抑え、予測精度を高めます。

当社は、非常に信頼性が高く、実行可能な市場インテリジェンスの提供にコミットしています。綿密な方法論と厳格な品質管理プロセスを通じて、88%の推定データ精度を保証します。すべてのデータポイント、トレンド、および予測は、経験豊富なアナリストによる複数の検証レイヤーを経ます。これには以下が含まれます。

この徹底的な検証プロセスにより、当社の「高速鉄道」市場レポートは、クライアントに情報に基づいた意思決定のための非常に信頼性の高い戦略的インサイトを提供します。

市場は力強い回復を遂げており、2033年までにCAGR 6.5%で2200億ドルに達すると予測されています。この成長は、持続可能な交通インフラに対する政府の再重視と、都市間移動の効率化に対する乗客需要の増加によって牽引されています。

新幹線・高速鉄道市場における価格設定は、インフラおよび車両への莫大な資本支出が特徴です。初期費用は高いですが、推進システムおよび信号システムの技術進歩により、運用効率の最適化と長期的なメンテナンス費用の削減が目指されています。

参入障壁は非常に高く、主にインフラ開発および先進車両への莫大な資本投資が必要です。CRRC、アルストム、シーメンスといった既存の大手企業による厳格な規制承認と支配力も、大きな競争上の優位性をもたらしています。

新幹線・高速鉄道のサプライチェーンは、高品質鋼、アルミニウム、信号システム向けの高度な電子部品などの特殊原材料の安定した調達に依存しています。地政学的な要因や世界の商品価格は、インフラおよび車両の調達コストとプロジェクトのタイムラインに影響を与える可能性があります。

主要なイノベーションは、エネルギー効率と速度を向上させる推進技術、および安全性と運用精度を高める高度な信号・制御システムに焦点を当てています。通信システムやリニアモーターカー技術の開発も、将来の研究開発努力を推進しています。

特に中国、インド、日本などの国々があるインフラ拡張を継続しているため、アジア太平洋地域は新幹線・高速鉄道の最も急速に成長している地域であり続けています。各国が交通網の近代化に投資するにつれて、ヨーロッパや中東の一部でも新たな機会が存在します。