1. 自動車用タイミングチェーンシステム市場への参入における主な障壁は何ですか?

自動車用タイミングチェーンシステム市場への参入には、研究開発、精密製造、および確立されたOEMとの関係に多額の資本投資が必要です。椿本チエインやボルグワーナーのような主要プレイヤーは、既存のサプライチェーンと技術的専門知識を活用し、新規参入者にとって強力な競争上の優位性を築いています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用タイミングチェーンシステム

自動車用タイミングチェーンシステムResearch Analyst

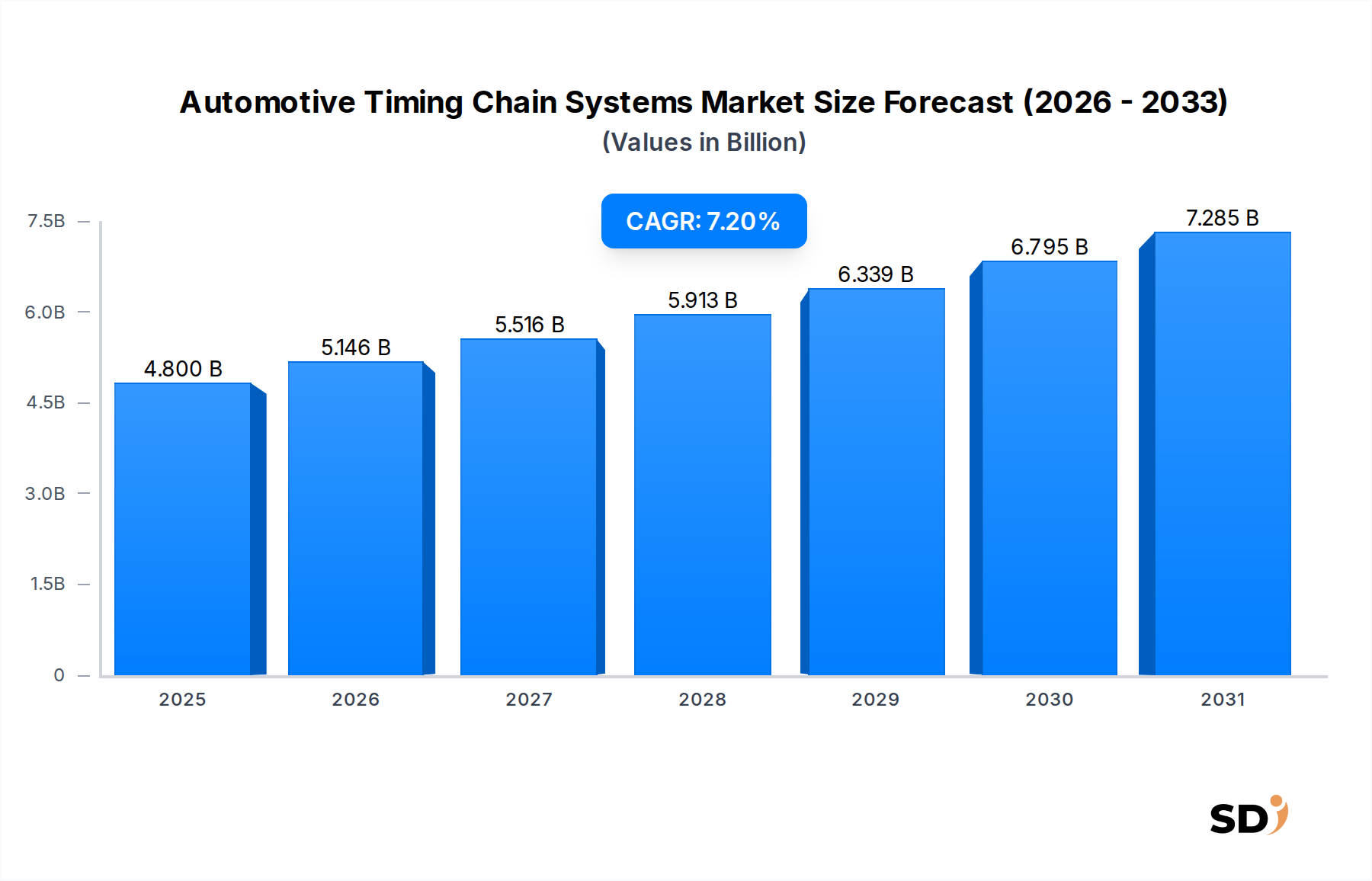

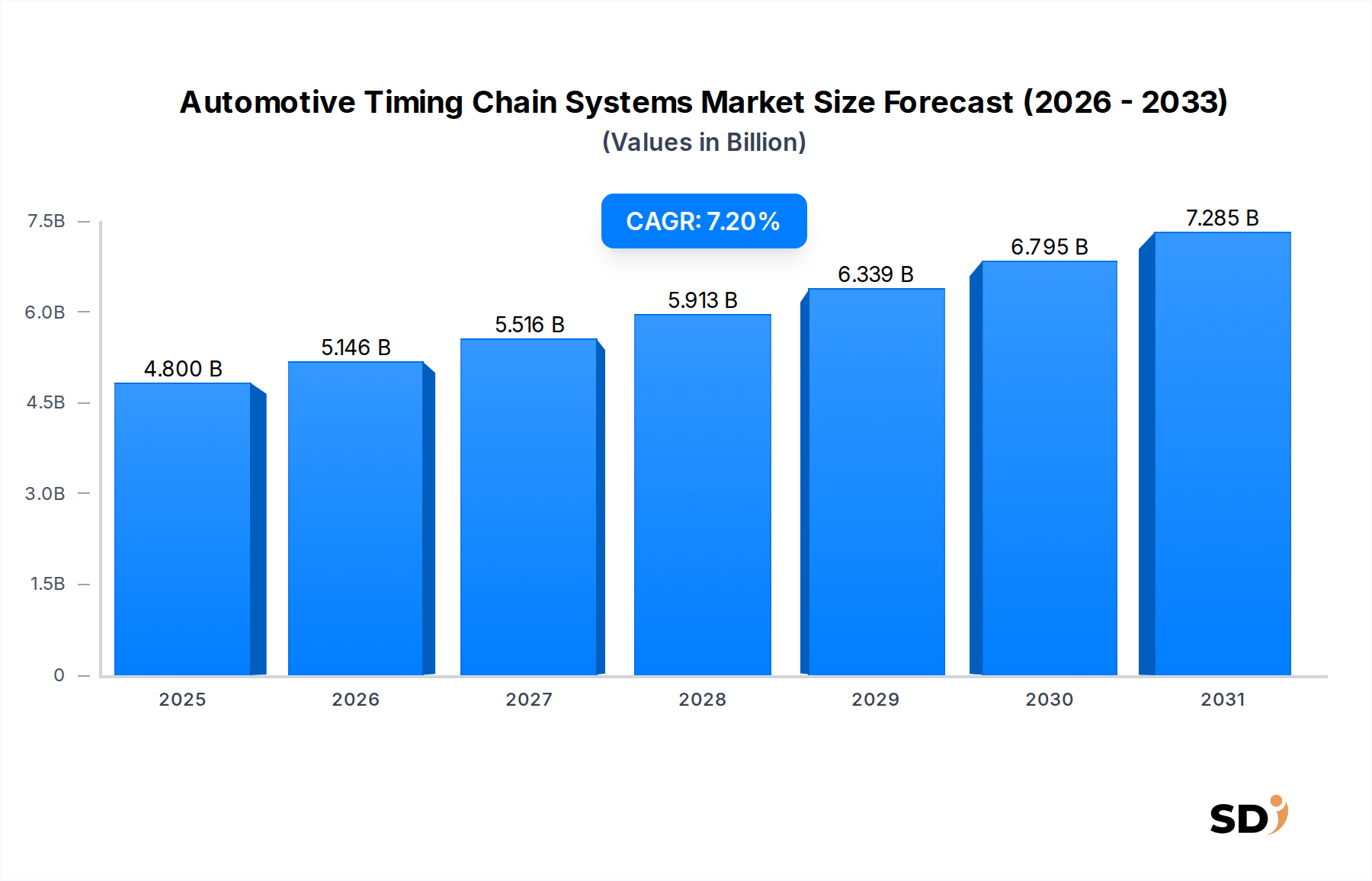

自動車タイミングチェーンシステム市場は、高性能、燃料効率、排出ガス規制に準拠した内燃機関(ICE)およびハイブリッドパワートレインの需要の高まりに牽引され、大幅な成長が見込まれています。2024年には48億ドルと評価されたこの市場は、予測期間中に7.2%の複合年間成長率(CAGR)で堅調な拡大を遂げる態勢です。この成長軌道は、いくつかのマクロ経済的および技術的追い風によって基本的に支えられています。Euro 7や進化するCAFE基準などの厳格な世界排出ガス規制は、高度なタイミングチェーンシステムの統合を必要としており、特に洗練された無段変速バルブタイミング(VVT)アーキテクチャをサポートするシステムです。これらのシステムは、燃焼効率の最適化、粒子状物質排出量の削減、および様々な動作条件におけるエンジンの応答性向上に不可欠です。さらに、特に新興経済国における世界的な車両生産の継続的な増加は、純正採用(OEM)タイミングチェーンシステムの需要の増加に直接つながります。

材料科学と摩擦低減における技術的進歩は、市場の肯定的な見通しに大きく貢献しています。革新により、より軽量で耐久性のあるチェーンと関連コンポーネントが実現され、全体的なエンジン効率が向上し、サービス寿命が延びます。拡大するハイブリッド車両パワートレイン市場は、タイミングチェーンシステムがハイブリッド構成内のICEコンポーネントのシームレスな統合と同期に不可欠であるため、重要な成長ベクトルを表しています。長期的な自動車の景観はますますバッテリー電気自動車(BEV)へと移行していますが、移行期間中は、従来の車両とハイブリッド車両の両方におけるタイミングチェーンシステムの継続的な最適化と堅調な需要が見込まれます。アフターマーケットセグメントも、交換部品とアップグレードを提供することで重要な役割を果たし、一貫した収益の流れを維持しています。より広範な自動車パワートレイン市場の進化は、これらの重要なコンポーネントの需要を形成し続けており、将来のパフォーマンスと規制要件を満たすために、設計、材料、製造プロセスにおける継続的な革新が必要です。主要プレイヤーは、エンジンのパフォーマンスを向上させるだけでなく、エンジンの全体的な信頼性と寿命にも貢献するシステムの開発に焦点を当てており、自動車タイミングチェーンシステム市場は、グローバル自動車産業における本質的に不可欠なセグメントとなっています。

ガソリンエンジンセグメントは、進化しつつも、自動車タイミングチェーンシステム市場において依然として主要なシェアを占めています。歴史的に、ガソリン車は、北米、アジア太平洋、ヨーロッパにおける乗用車への広範な採用により、世界の車両台数の大部分を占めてきました。この広範な展開により、ガソリンエンジン用途はタイミングチェーンシステムの主要な最終用途として位置づけられてきました。サイレントチェーンやローラーチェーンを含むタイミングチェーンコンポーネントのメーカーは、歴史的にガソリンエンジンプラットフォームの仕様と生産量の要求を満たすために、研究開発と生産能力を注力してきました。これらのシステムは、カムシャフトタイミングの精度にとって重要であり、バルブのリフトと持続時間に最適な影響を与え、エンジン性能、燃料効率、排出ガスに直接影響します。

ガソリンエンジンがこの市場セグメントで引き続き優位性を保っている要因はいくつかあります。ディーゼルエンジンは商用車や一部の乗用車セグメントで強力な存在感を示しており、ハイブリッド車パワートレインも急速に勢いを増していますが、中国、インド、米国のような国々での新しいガソリン車の販売台数の純粋な量が、その主要な地位を維持しています。直噴、ターボチャージャー、高度な無段変速バルブタイミング(VVT)システムのようなガソリンエンジンの継続的な技術進化は、洗練されたタイミングチェーンシステムへの依存をさらに強固にしています。これらの高度なエンジン設計が厳格な排出ガス目標を達成し、燃費の向上と同時に向上した出力をもたらすためには、精密タイミングメカニズムの統合が不可欠です。例えば、無段変速バルブタイミングシステム市場の進歩は、最新のタイミングチェーンシステムの能力とほぼ完全に一体化しており、動的なバルブ制御に必要な機械的精度を提供します。

長期的な電動化への傾向にもかかわらず、特にマイルドハイブリッドおよびプラグインハイブリッド構成のガソリンエンジンは、少なくとも今後10年間は重要なパワートレインの選択肢であり続けると予測されています。これにより、最新のガソリンエンジンの厳しい動作条件、ストップ&スタートサイクルや高い熱負荷を含む、に対応できる高品質で耐久性のあるタイミングチェーンシステムへの継続的な需要が保証されます。主要な市場プレイヤーは、摩擦を低減し、耐摩耗性を向上させ、ガソリンエンジン用途に特有のノイズ、振動、ハーシュネス(NVH)レベルを低減する高度な材料と設計の開発に継続的に投資しています。より広範な自動車エンジンコンポーネント市場内での軽量化コンポーネントへの焦点も、タイミングチェーン、ガイド、テンショナーにまで及び、寄生損失を削減し、効率をさらに向上させることを目指しています。ガソリンエンジンが世界の車両台数と新規生産の相当な部分を占める限り、業界がより電動化されたソリューションへと移行し、エンジン同期システム市場がより複雑になるにつれても、その用途は自動車タイミングチェーンシステム市場の基盤であり続けます。

自動車タイミングチェーンシステム市場は、需要側のドライバーと構造的制約の融合によって影響を受けています。主なドライバーは、広範かつ厳格化される世界の車両排出ガス規制フレームワークです。Euro 7などの基準や、北米およびアジアでの今後の規制は、大幅に削減されたテールパイプ排出ガスを義務付けており、OEMは非常に精密なエンジンタイミングメカニズムを採用することを強制しています。これは、高度な無段変速バルブタイミング(VVT)およびシリンダーデアクティベーション技術をサポートできる高度なタイミングチェーンシステムへの需要を直接促進し、燃焼の最適化と汚染物質の最小化に不可欠です。例えば、今後のNOx制限を満たすためには、動的なバルブタイミング調整が必要であり、タイミングチェーンは堅牢な機械的リンクを提供します。

もう一つの重要なドライバーは、自動車業界全体での継続的な燃費向上への追求です。消費者と規制当局はますます燃料消費量の少ない車両を要求しており、燃焼サイクルのあらゆる側面を最適化するエンジン設計が必要となっています。タイミングチェーンシステムは、カムシャフトとクランクシャフトの正確で信頼性の高い同期を確保し、寄生損失を削減し、効率的なエンジン動作を可能にすることで、これに貢献しています。さらに、特にアジア太平洋地域における世界的な小型車生産の継続的な成長は、直接的な定量的ドライバーとして機能しています。より多くの内燃機関(ICE)およびハイブリッド車両が製造されるにつれて、主要なタイミングチェーンシステムへの需要は比例して増加します。ハイブリッド車両パワートレイン市場の急速な拡大は、特定かつ強力なドライバーです。タイミングチェーンシステムは、これらの複雑なハイブリッドアーキテクチャ内のICEの機械的統合と調和のとれた動作に不可欠であり、動力源間のシームレスな移行を保証します。

逆に、自動車タイミングチェーンシステム市場に対する最も重大な長期的制約は、バッテリー電気自動車(BEV)への加速する世界的移行です。電気自動車の普及が増加するにつれて、ICE車両の生産量は徐々に減少し、タイミングチェーンシステムへの基本的な需要に直接影響します。これは長期的な傾向ですが、投資と戦略計画への影響は即時的です。さらに、OEMは絶え間ないコスト圧力に直面しており、自動車部品のサプライヤーに非常に競争力のある価格設定を提供するよう強制しています。この圧力は、利益率を制約し、高度なタイミングチェーン材料と技術への研究開発投資を制限する可能性があります。最後に、高強度鋼合金、特にチェーンと自動車スプロケット市場コンポーネントに使用されるものの、原材料価格の変動は、重大な経済的逆風をもたらします。予期せぬ価格変動は、サプライチェーンを混乱させ、製造コストを増加させ、タイミングチェーンシステムメーカーの収益性を侵食する可能性があります。

自動車タイミングチェーンシステム市場の競争環境は、確立されたグローバル巨人および専門的な地域プレイヤーの混合によって特徴づけられ、製品革新、品質、およびOEMとの戦略的パートナーシップを通じて市場シェアを争っています。これらの企業は、進化するエンジンのパフォーマンスと排出ガス基準を満たすために、堅牢で軽量、低摩擦のタイミングチェーンソリューションの開発に焦点を当てています。

2024年2月:主要なタイミングチェーンメーカーは、サイレントチェーンおよびローラーチェーン向けの先進的な摩擦低減コーティングと材料に関する広範な研究開発を開始し、エンジン効率を0.5〜1%向上させ、極端な条件下でのコンポーネント寿命を延ばすことを目指しました。

2023年11月:複数のティア1サプライヤーが、タイミングチェーン向けの軽量でより強力な高強度鋼を開発するために、鋼合金メーカーと戦略的提携を発表し、耐久性を損なうことなくシステムあたり5〜8%の重量削減を目指し、自動車エンジンコンポーネント市場にとって重要です。

2023年8月:特に新しいハイブリッド車両プラットフォームに焦点を当てているOEMは、電気モーターとのシームレスな統合と迅速なストップ&スタート機能を確保するために、タイミングチェーンシステムに対してより厳格な仕様を発行し始め、コンポーネントの堅牢性におけるイノベーションを推進しました。

2023年5月:主要なタイミングチェーンシステムプロバイダーは、チェーン、テンショナー、ガイド、および自動車スプロケット市場コンポーネントを事前組み立てモジュールに統合する統合システムソリューションを導入し、メーカーのエンジン組み立てを合理化し、設置エラーを削減しました。

2023年3月:精密レーザー溶接および熱処理技術を含む製造プロセスの進歩により、タイミングチェーンコンポーネントの寸法精度と表面仕上げが大幅に向上し、NVH特性と操作の滑らかさが向上しました。

2022年12月:先進的なシミュレーションソフトウェアとAI駆動設計ツールの採用が、タイミングチェーン開発者の間でより一般的になり、特定のエンジンタイプ、特に精密なエンジン同期システム市場統合を必要とするもののための、より迅速なプロトタイピングと設計の最適化が可能になりました。

2022年9月:タイミングカバーとテンショナー内の潤滑チャネルの最適化に焦点が当てられ、自動車潤滑システム市場の革新は、重要なチェーンインターフェースへの一貫したオイル供給を確保し、それにより摩耗を減らし、メンテナンス間隔を延ばすように設計されています。

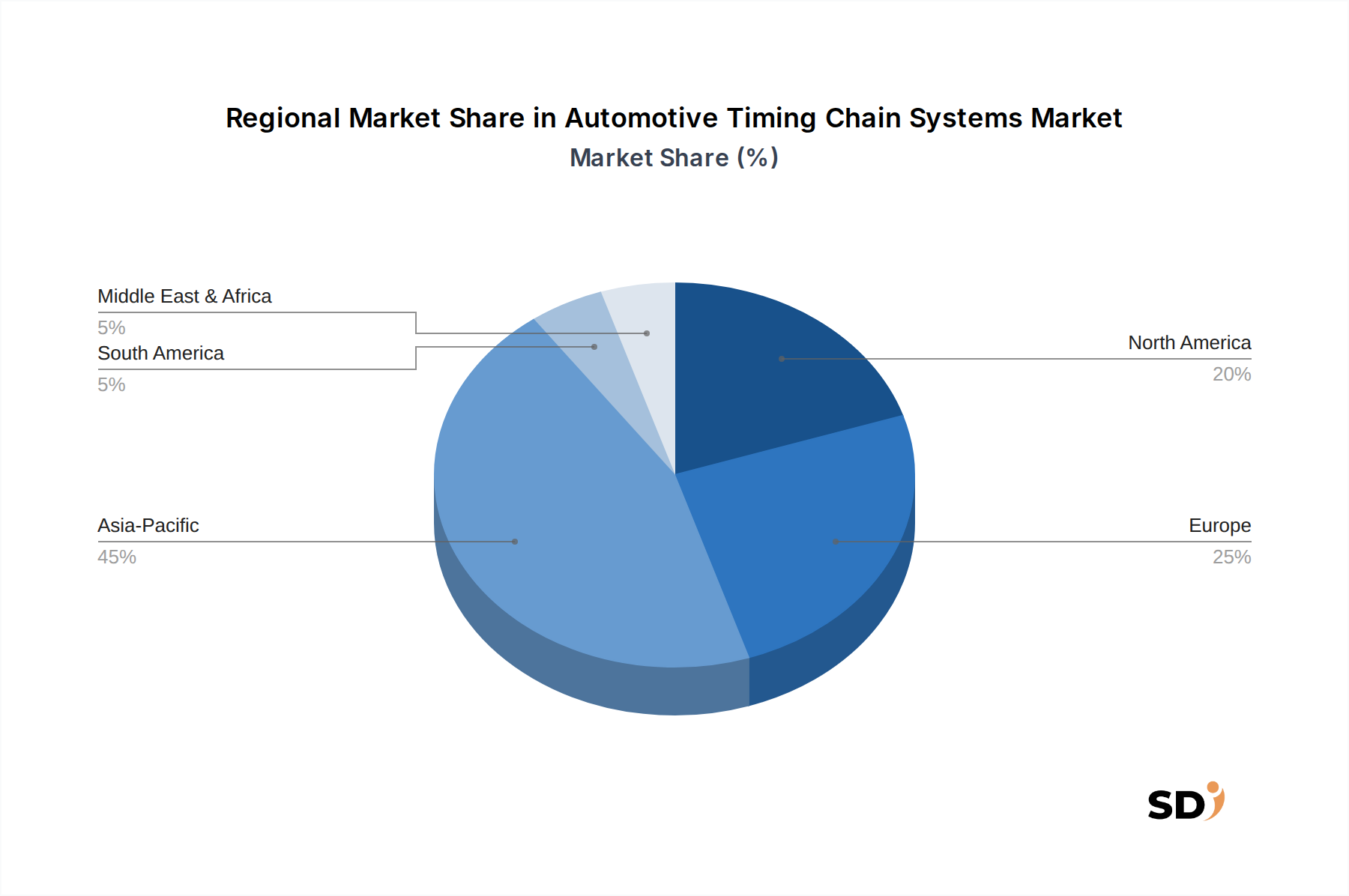

世界の自動車タイミングチェーンシステム市場は、車両生産台数、規制環境、消費者の好みの違いに影響された、明確な地域ダイナミクスを示しています。各地域は、市場の全体的な成長とイノベーションに独自に貢献しています。

アジア太平洋(APAC):この地域は、自動車タイミングチェーンシステム市場のボリュームで支配的であり、最も急速に成長するセグメントになると予測されています。中国、インド、日本、韓国などの国々は、国内外の消費および輸出の両方におけるタイミングチェーンシステムへの巨大な需要を牽引する自動車製造の世界的なハブです。車両販売の堅調な成長と、燃料効率の良いガソリン車およびハイブリッド車への嗜好の高まりが、この地域の市場を牽引しています。主要なドライバーは、中間層人口の拡大、自動車生産を支援する政府のイニシアチブ、および国内外のOEMの強力な存在感です。自動車エンジンコンポーネント市場への需要は、この地域で特に高いです。

ヨーロッパ:成熟した、しかし高度に革新的な市場であるヨーロッパは、自動車タイミングチェーンシステム市場で substantial なシェアを占めています。この地域は、特に高度な無段変速バルブタイミング(VVT)システムをサポートする高度なエンジンタイミングソリューションを必要とする、厳格な排出ガス規制(例:Euro 7)を特徴としています。電気自動車への移行はここで顕著ですが、ICEおよびハイブリッドパワートレインの継続的な最適化は、高精度タイミングチェーンシステムへの需要を牽引し続けています。ドイツ、フランス、英国が主要な貢献者です。さらに、確立された自動車アフターマーケット部品市場は、交換部品への継続的な需要を保証します。

北米:この地域は、強力な車両販売、より大きく、より強力なエンジンに対する消費者の需要、およびハイブリッド車両の採用の増加によって牽引される、自動車タイミングチェーンシステムにとって重要な市場を表しています。特に米国は、高性能と燃料効率の両方のエンジンアーキテクチャに焦点を当て、大きなシェアに貢献しています。この地域の規制環境は、進化していますが、ICE技術の最適化を依然としてサポートしており、それにより高度なタイミングチェーンソリューションおよび関連する自動車パワートレイン市場コンポーネントへの安定した需要を維持しています。

南米:新興市場を表す南米は、自動車タイミングチェーンシステムにとって有望な成長の可能性を示しています。ブラジルやアルゼンチンなどの国々での経済発展と都市化の進展は、車両生産と販売の増加につながっています。先進システムへの市場浸透は、先進地域と比較して遅いかもしれませんが、増加する車両台数と拡大する自動車アフターマーケット部品市場が主要な需要ドライバーであり、一貫した、より小さな成長軌道を提供しています。

自動車タイミングチェーンシステム市場のサプライチェーンは、本質的に複雑であり、原材料提供者、コンポーネントメーカー、システムインテグレーターの専門ネットワークに依存しています。上流の依存関係は重要であり、主に、要求される強度、耐摩耗性、疲労寿命を提供する高品質の鋼合金、特にチェーンおよび自動車スプロケット市場コンポーネント用のクロムモリブデン鋼に集中しています。他の主要な材料には、チェーンガイドおよびテンショナーボディ用の特殊エンジニアリングプラスチック(例:ポリアミドバリアント)、およびタイミングカバー内のシール用のエラストマーが含まれます。これらの原材料市場のグローバルな性質により、調達リスクは顕著です。地政学的緊張、貿易関税、COVID-19パンデミックのような予期せぬ混乱は、歴史的に材料の入手可能性と価格の安定性に影響を与えてきました。

特に鋼材など、主要投入物の価格変動は、永続的な課題となっています。例えば、パンデミック関連のサプライチェーンの混乱、他セクターからの需要増加、エネルギーコストの上昇により、2021〜2022年に世界の鋼材価格が大幅に高騰し、タイミングチェーンコンポーネントの製造コストに直接影響しました。この変動により、メーカーは在庫を細心の注意を払って管理し、長期調達契約を結び、多様な調達戦略を模索することを余儀なくされます。サプライチェーンは、自然災害や地域的な労働問題による混乱にも直面しており、生産のボトルネックと重要コンポーネントのリードタイムの延長につながっています。自動車産業で普及しているジャストインタイム(JIT)製造モデルは、高精度部品の供給におけるわずかな遅延でさえ、車両生産ラインを停止させ、相当なコストを発生させる可能性があることを意味します。

さらに、原材料の品質と一貫性は最重要です。いかなる偏差も、タイミングチェーンシステムの完全性とパフォーマンスを損なう可能性があり、早期の摩耗や故障につながる可能性があります。これは、最初の鋼片から最終的な組み立てシステムまで、サプライチェーン全体での厳格な品質管理を必要とします。メーカーは、より広範な自動車エンジンコンポーネント市場における全体的な車両重量削減と燃費目標に貢献するために、タイミングカバーのような非荷重支持コンポーネント用の先進複合材料などの軽量化材料をますます探求しています。このサプライチェーンの回復力は、内燃機関およびハイブリッド車両パワートレイン市場システムの継続的な生産にとって重要であり、信頼できる材料サプライヤーおよびコンポーネントサブコントラクターとの戦略的関係は、市場競争力の基盤となっています。

自動車タイミングチェーンシステム市場における投資および資金調達活動は、戦略的統合、ターゲットを絞った技術買収、および確立されたプレイヤーによる研究開発支出の増加によって特徴づけられてきました。過去2〜3年で、M&A活動により、主要な自動車部品サプライヤーが専門のタイミングチェーンメーカーを買収し、パワートレイン製品を強化し、重要な知的財産を確保しました。これらの買収はしばしば、より広範なエンジンコンポーネントポートフォリオを統合し、サプライチェーンを合理化し、高度なエンジン同期における能力を向上させることを目的としています。例えば、主要なティア1サプライヤーは、より完全なタイミングシステムソリューションを提供するために、自動車スプロケット市場の専門知識で知られる会社を買収する可能性があります。

タイミングチェーンのような成熟した機械部品に対する伝統的なベンチャー資金調達ラウンドは少ないですが、投資は主に主要市場プレイヤーによる内部、または戦略的パートナーシップを通じて行われます。これらの投資は、耐久性を向上させ、摩擦を低減し、タイミングチェーンシステムの全体的な重量を削減する次世代材料および製造プロセスの開発に焦点を当てています。新しい合金や表面処理の研究に相当な資本が割り当てられており、チェーンの運用寿命を延ばし、ノイズ、振動、ハーシュネス(NVH)レベルを低減することができます。これは、より静かで洗練されたエンジンのOEMの進化する要求を満たすために重要です。さらに、複雑な自動車パワートレイン市場のデザイン、特に内燃機関と電気コンポーネントの両方を組み込んだものに統合される、タイミングチェーンシステムの精度と応答性を向上させるために、相当な研究開発予算が割り当てられています。最も資本を引き付けているサブセグメントには、軽量化、摩擦低減、ハイブリッドパワートレイン向けに調整されたソリューションに焦点を当てたものが含まれます。自動車潤滑システム市場への継続的な投資もあり、タイミングチェーンの寿命と効率をさらに向上させ、摩耗を軽減し、寄生損失を低減する潤滑剤とコンポーネント設計を開発しています。

日本の自動車タイミングチェーンシステム市場は、先進的な技術、厳格な品質基準、および環境規制への適合という特徴を持つ、世界市場における重要なプレーヤーです。市場規模は、長年にわたる内燃機関(ICE)車両の普及と、近年増加しているハイブリッド車両の需要に支えられていますが、世界的な傾向と同様に、EVへのシフトが長期的な成長に影響を与える可能性があります。それでも、日本の自動車産業の技術的成熟度と、燃費効率および排出ガス削減への強いコミットメントにより、タイミングチェーンシステム、特に無段変速バルブタイミング(VVT)システムと連動する高精度なシステムへの需要は堅調に維持されると予想されます。市場調査によると、日本の自動車市場は、成熟した経済でありながらも、技術革新と持続可能性への投資を続けることで、今後数年間で緩やかな成長が見込まれています。この成長は、平均車齢の増加に伴うアフターマーケットの需要増加によっても後押しされるでしょう。

日本国内では、椿本チエイン(Tsubakimoto)やダイドー(DAIDO KOGYO)といった企業が、タイミングチェーンシステム分野で確立された強力な地位を築いています。これらの国内企業は、長年の経験と高度な製造技術を活かし、日本の主要自動車メーカー(OEM)に高品質な製品を供給しています。例えば、椿本チエインは、その精密な動力伝達技術で知られ、自動車エンジン向けのタイミングチェーンや関連部品の主要サプライヤーです。ダイドーもまた、自動車、特にオートバイおよび自動車エンジン向けのチェーンソリューションで高い評価を得ています。これらの企業は、日本の自動車メーカーの厳しい品質基準と要求を満たすことに注力しており、それが彼らのグローバルな競争力にもつながっています。これらの国内企業は、日本市場でのみならず、グローバル市場においても重要な役割を果たしています。

日本においては、自動車部品の安全性と性能に関する規制は非常に厳格であり、JIS(日本産業規格)が多くの部品に適用されています。タイミングチェーンシステムに関しては、特定のISO規格や、自動車メーカーが独自に設定する非常に厳しい技術仕様が遵守されます。また、省エネルギー法や排出ガス規制(例:ポスト新長期規制、最新の規制動向)への対応も、製品開発において不可欠です。これらの規制は、エンジンの効率、耐久性、および排出ガスの低減を保証するために、タイミングチェーンシステムの精度と信頼性を極めて重視しています。これらの規制への準拠は、市場参入の前提条件であり、技術革新の強力な推進力ともなっています。

日本の自動車市場における流通チャネルは、主にOEMへの直接供給が中心ですが、アフターマーケットも重要な役割を担っています。OEM向けの供給は、主要自動車メーカーと緊密な連携のもとで行われ、最新の車両開発に合わせたカスタムソリューションが提供されます。アフターマーケットにおいては、自動車部品の専門商社や、整備工場、ディストリビューターなどを通じて、交換部品が供給されています。日本の消費者は、製品の品質、耐久性、および信頼性を非常に重視する傾向があり、信頼できるブランドやメーカーからの購入を好みます。また、環境性能や燃費効率への関心も高く、これらの要素が製品選択において重要な判断基準となります。複雑なメカニズムであるタイミングチェーンシステムにおいては、専門家による定期的な点検と、信頼できる交換部品の使用が推奨されています。

日本市場における主要な金額は、日本円(JPY)で言及されます。例えば、市場規模が2024年に約5,800億円(48億ドル)と推定され、年間成長率が約7.2%で推移すると見込まれています。これは、技術革新、規制遵守、および持続可能なモビリティへの移行という日本の自動車産業の強みを反映しています。市場の成長は、ハイブリッド車両の継続的な需要と、ICE技術の最適化に支えられていますが、長期的にはEVへのシフトが市場構造に影響を与える可能性があります。しかし、日本の自動車メーカーが革新を続ける限り、タイミングチェーンシステムは、その車両のパフォーマンスと効率を維持するために不可欠なコンポーネントであり続けるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリーリサーチは、市場分析の基盤を形成し、総研究努力の約75%を占めています。この広範な段階では、自動車タイミングチェーンシステムバリューチェーン全体にわたる幅広い業界関係者への詳細なインタビューとディスカッションが含まれていました。目的は、市場のダイナミクス、技術トレンド、競争環境、価格戦略、サプライチェーンの複雑さ、および地域固有の事柄に関する直接的な洞察を収集することでした。インタビューは世界中で実施され、レポートの範囲に概説されている包括的な地理的カバレッジを保証しました。

主要な参加者プロファイルには以下が含まれます:

当社のインタビュープロセスでは、定量的データ (例: 生産量、価格トレンド、市場シェア推定値) と定性的洞察 (例: 技術的課題、規制の影響、将来の見通し) の両方を抽出するように調整された構造化質問票を使用しました。すべてのプライマリデータは、正確性と一貫性を確保するために厳密に相互参照されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| パワートレイン開発/エンジニアリング部門長 | 30% |

| グローバルプロダクトマネージャー、エンジンコンポーネント/タイミングシステム | 25% |

| グローバルソーシング/調達担当VP | 20% |

| テクニカルセールスマネージャー | 15% |

| シニアアフターマーケット製品ストラテジスト | 10% |

| Company Type | Representation (%) |

|---|---|

| ティア1自動車タイミングシステムメーカー | 35% |

| 主要自動車オリジナル機器メーカー (OEM) | 25% |

| アフターマーケット部品販売業者 & 小売業者 | 20% |

| 特殊部品メーカー | 15% |

| エンジンシステム開発会社 | 5% |

セカンダリリサーチは、全体的なリサーチ方法論の約25%を占め、プライマリーリサーチからの調査結果を検証、文脈化、および補強する役割を果たしました。この段階では、信頼できる権威ある情報源からの公開情報の徹底的なレビューが含まれていました。

主要なセカンダリデータソースには以下が含まれます:

この広範なセカンダリリサーチは、重要なベースラインデータを提供し、競合他社のベンチマーキングを容易にし、自動車業界に影響を与えるマクロ経済要因の理解を深めました。

当社の市場規模推定および予測アプローチは、トップダウンおよびボトムアップ方法論の堅牢な組み合わせを採用し、マルチレベルデータトライアンギュレーションによって補完されています。これにより、すべてのセグメントにわたる包括的で正確な市場推定が保証されます。

ボトムアップアプローチ: この方法では、個々のコンポーネントを合計することによって市場規模を推定しました。自動車タイミングチェーンシステム市場では、考慮された主要な変数は次のとおりでした:

トップダウンアプローチ: 同時に、トップダウンアプローチを利用し、全体的な自動車生産および販売データから開始し、関連する市場パラメータ (エンジンタイプ、販売チャネル、地理) に基づいてセグメント化して、タイミングチェーンシステム市場規模に到達しました。このアプローチは、マクロ経済指標、業界成長率、および確立された市場ベンチマークを活用しました。

マルチレベルデータトライアンギュレーション: トップダウンおよびボトムアップ分析の両方から導き出されたすべての市場推定値は、マルチレベルデータトライアンギュレーションを使用して綿密に相互検証されました。これには、プライマリインタビュー、セカンダリリサーチ、および当社の内部専有モデルからのデータポイントの比較と検証が含まれていました。この厳格なプロセスは、不一致を特定して調整するのに役立ち、それによって予測の信頼性を高めます。

当社は、85〜90%の推定精度でデータを提供するよう努めており、このレポートでは特に88%を目標としています。これを達成するために、リサーチプロセス全体にいくつかの厳格な品質チェックが統合されています:

さらに、このレポートで提示されるすべての市場データと洞察は、購入日現在で更新されており、最新の市場開発と利用可能な情報を反映していることを保証します。

自動車用タイミングチェーンシステム市場への参入には、研究開発、精密製造、および確立されたOEMとの関係に多額の資本投資が必要です。椿本チエインやボルグワーナーのような主要プレイヤーは、既存のサプライチェーンと技術的専門知識を活用し、新規参入者にとって強力な競争上の優位性を築いています。

国際貿易の流れは市場に大きく影響し、アジア太平洋やヨーロッパなどの地域にある主要メーカーが世界中にタイミングチェーンシステムを輸出しています。これは、世界中の自動車組立工場での部品の入手を容易にし、サプライチェーンの効率と価格設定に影響を与えます。

アジア太平洋地域が最大の市場シェアを占めると予測されており、その規模は45%と推定されています。この優位性は、特に中国、インド、日本などの国々における自動車製造量の多さによるもので、これらの国は様々なエンジンタイプのグローバルな生産拠点となっています。

主な課題には、原材料価格の変動、精密な製造公差の維持、ハイブリッド車エンジンを含む進化するエンジン技術への適応があります。サプライチェーンのリスクには、グローバルな部品流通に影響を与える地政学的な混乱や、OEMの調達戦略における潜在的なシフトが含まれます。

市場は力強い回復を示しており、2034年まで年平均成長率7.2%で推移し、48億ドルに達すると予測されています。長期的な構造的シフトには、ガソリンエンジンおよびディーゼルエンジンにおける最適化されたタイミングシステムへの需要増加、およびサイレントチェーンやローラーチェーンなどのコンポーネントタイプのイノベーションを推進するハイブリッド車エンジンでの採用拡大が含まれます。

メーカーは、タイミングチェーン、スプロケット、ガイドに高グレードの鋼やその他の合金の安定した供給に依存しています。主な考慮事項には、商品価格の変動の管理、倫理的な調達の確保、および椿本チエインやボルグワーナーのような企業で見られるように、単一障害点や地域的な混乱からのリスクを軽減するための多様なサプライチェーンの維持が含まれます。