1. ステーションワゴン市場が直面する主な課題は何ですか?

ステーションワゴン市場の主な課題は、SUVセグメントからの強力な競争であり、SUVはしばしば高い最低地上高で同様のユーティリティを提供します。排出ガス規制の進化も、特に従来の燃料車タイプにとっては制約となります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ステーションワゴン

ステーションワゴンResearch Analyst

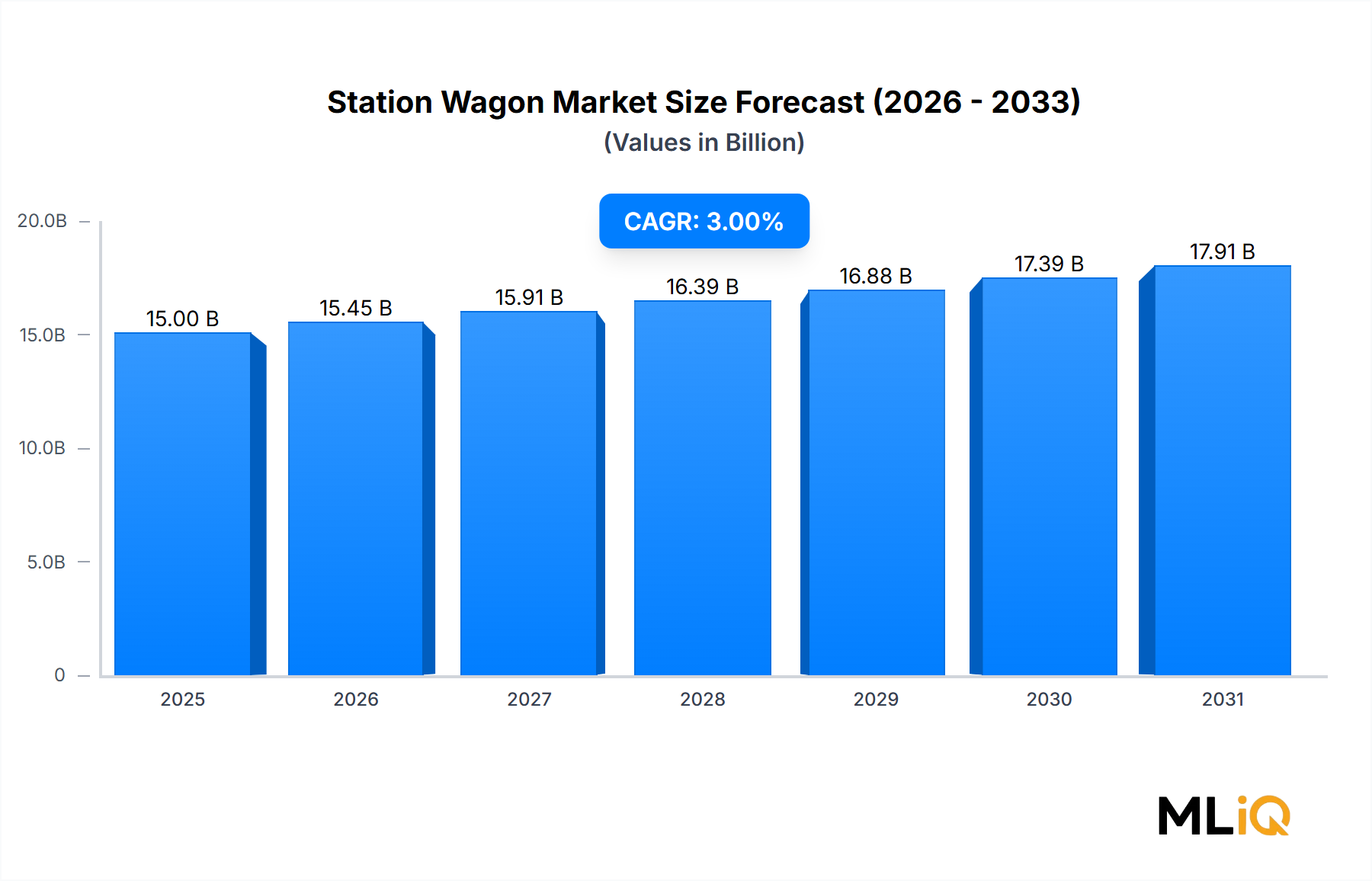

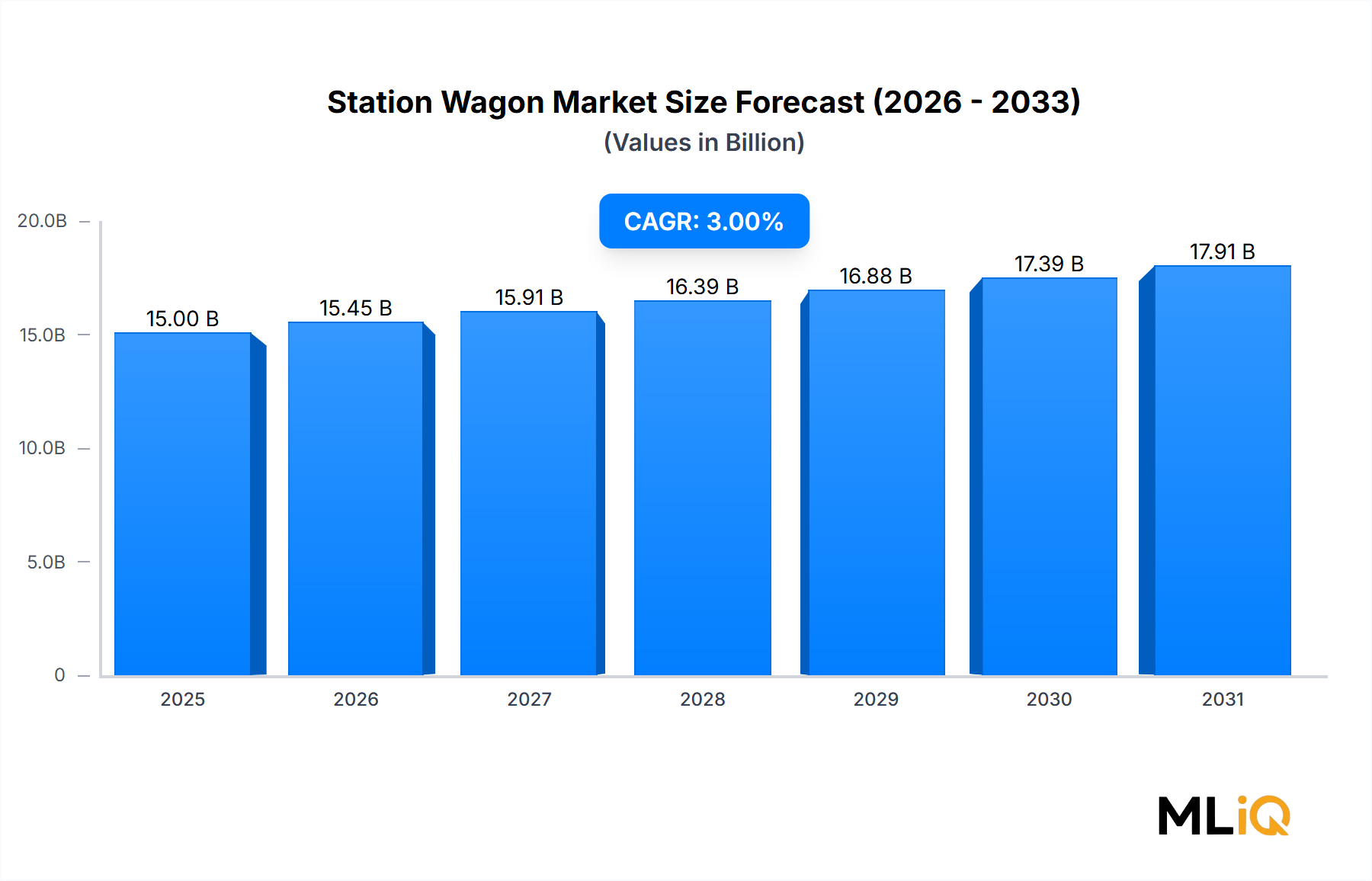

世界のステーションワゴン市場は、2025年から2034年までの期間、3%の複合年間成長率(CAGR)で着実に拡大すると予測されています。2025年の市場規模は推定150億ドル(約2兆2,500億円)と評価されており、2034年には約195億7,000万ドル(約2兆9,355億円)に達すると予想されています。この成長軌道は、他の自動車セグメントと比較して控えめではありますが、セダンと大型ユーティリティビークルの中間に位置する、実用的で多用途、そしてスタイリッシュな車両への持続的な需要を反映しています。ステーションワゴンの人気再燃は、機能性への消費者の嗜好の変化、先進技術の統合、そしてプレミアムメーカーによる戦略的なポジショニングなど、いくつかの主要要因によって支えられています。

ステーションワゴン市場の主要な需要ドライバーには、ワゴン製品で知られる欧州ブランドの根強い人気、SUVの嵩張りなしでの積載スペースの広さという実用的利点、そしてより重い代替品と比較した燃費の向上などが含まれます。都市化や持続可能なモビリティへの関心の高まりといったマクロ経済の追い風は、消費者がより効率的で負担の少ないファミリーカーを求める中で、間接的に市場を後押ししています。さらに、特に電気自動車市場における車両デザインとパワートレインオプションの進歩は、このセグメントに新たな活力を吹き込んでいます。多くのメーカーが電動化されたワゴンモデルを投入しており、これは世界的な排出ガス規制と環境に配慮した輸送手段への消費者の需要に合致しています。洗練された安全機能と最先端の車載インフォテインメント市場技術の統合も、価値提案を高め、テクノロジーに精通した層にアピールしています。

将来を見据えた展望は、二極化した市場を示唆しています。一方では、アウディ、メルセデス・ベンツ、ボルボといったブランドが高性能で技術的に先進的なモデルで革新を続ける中、プレミアムおよびラグジュアリーサブセグメントが significant な価値を牽引すると予想されています。特にラグジュアリービークル市場では、伝統的な高級セダンやSUVとは一線を画す、ハイエンドのワゴンがニッチを見出しています。他方で、ステーションワゴンのタイプにおける新エネルギー車(NEV)への緩やかな移行が、競争環境を再構築するでしょう。自動車市場全体がダイナミックな変化に直面する中で、ステーションワゴンセグメントは、現代の消費者のニーズと環境規制に適応し、ユーティリティ、パフォーマンス、そして現代的なデザインの魅力的なブレンドを提供することで、新たな関連性を見出しています。SUV市場の優位性との激しい競争にもかかわらず、ステーションワゴンは、そのユニークなドライビングダイナミクスと美的魅力に価値を置く忠実な顧客基盤を維持しており、予測期間中に持続的かつ適度な成長を確保しています。

世界のステーションワゴン市場において、燃料自動車セグメントは、その深い歴史的ルーツと確立された生産インフラを反映して、収益で現在のところ支配的なシェアを占めています。この優位性は、長年にわたる内燃機関(ICE)技術の開発、消費者の馴染み、そしてより広範な既存車両群に由来しています。従来のガソリンおよびディーゼルパワートレインは、特に電気自動車の充電インフラが十分に発達していない地域において、メーカーと消費者双方にとって、コスト効率が高く容易に入手可能なソリューションを歴史的に提供してきました。燃料補給ステーションの広範な利用可能性と、電気自動車と比較した場合の燃料車ワゴンの初期購入価格の低さが、その市場リーダーシップの継続に大きく貢献しています。

アウディ、ボルボ、メルセデス・ベンツ、ミニ、スバル、ポルシェといった主要プレイヤーは、高効率でパフォーマンス志向の燃料駆動ステーションワゴンでそのレガシーを築いてきました。これらのブランドは、ICEモデルの燃費向上と排出ガス削減のために、エンジンの最適化、ハイブリッド技術、軽量素材への継続的な投資を行っており、それによってセグメントのライフサイクルを延長しています。例えば、先進的なターボチャージャー、直噴、マイルドハイブリッドシステムが現在では一般的であり、電気自動車への完全な移行なしに、進化する排出ガス基準への適合を保証しています。これにより、特に電気自動車市場が依然として一定のロジスティック上の課題を提示している地域での長距離旅行や即時の燃料補給能力を優先する顧客層に対応できます。

燃料自動車セグメントが依然として支配的である一方で、ステーションワゴン市場における新エネルギー車(NEV)セグメントの台頭により、その市場シェアは増大する圧力を受けています。輸送の脱炭素化を目指す規制措置と、消費者の環境意識の高まりは、バッテリー電気(BEV)およびプラグインハイブリッド電気(PHEV)ワゴンモデルへの substantial な投資を推進しています。しかし、この移行は緩やかなものであり、燃料自動車セグメントは、significant な既存基盤と一部地域でのNEVの導入率の遅さから、短期から中期にかけてそのリードを維持すると予想されています。自動車市場における個人利用、特に多用途の日常使いや休暇用車両を必要とする家族は、燃料車の信頼性と航続距離の認識に大きく依存しています。

しかし、長期的な見通しは、燃料自動車の市場シェアの統合を示しており、徐々にNEVに譲り渡していくでしょう。バッテリー技術が向上し、充電インフラが拡大し、電気自動車への政府のインセンティブが世界的に普及するにつれて、NEVステーションワゴンの魅力は間違いなく増すでしょう。メーカーは、既存のプラットフォームを活用して、電気ワゴンを戦略的に導入しており、将来の製品ラインナップを確保し、進化する電気自動車市場でのシェアを獲得することを目指しています。この戦略的な転換により、燃料車が現在支配的である一方で、競争環境は急速に変化しており、将来の優位性は、先進的で持続可能なパワートレインソリューションにかかっている可能性が高いです。商用車市場も、フリート利用のための電動ワゴンオプションを模索しており、これは最終的に個人部門の嗜好に影響を与える、より広範な業界シフトを示しています。

ステーションワゴン市場は、ドライバーと制約の微妙な相互作用によって影響を受けており、それぞれがそのユニークな成長軌道に貢献しています。主要なドライバーは、セダン風のドライビングダイナミクスとSUV並みの積載容量を魅力的なブレンドで提供する、実用的な多用途性への消費者の嗜好の高まりです。この実用的な魅力は、狭い道路や都市環境で大型SUVが最適でない地域で特に強いです。データによると、SUV中心のトレンドを超えて、スタイルと実質の両方を提供する車両への関心が再燃しており、主要な欧州市場全体で2023年に新車登録台数が2%増加しました。

もう一つのsignificant なドライバーは、車両デザインと技術における継続的な革新です。最新のステーションワゴンは、安全性と運転体験の両方を向上させる洗練された車載インフォテインメントシステム、先進運転支援システム(ADAS)、および接続機能でますます装備されています。例えば、高解像度のデジタルコックピットと高度なナビゲーションシステムの統合は、テクノロジーに精通した消費者にとって価値提案を高めます。新エネルギー車(NEV)モデル、特に電気およびプラグインハイブリッドワゴンの流入も、強力なドライバーとして機能しています。複数のメーカーが2027年までに少なくとも1つの新しい電動ワゴンモデルを発売する計画があるため、このセグメントは世界的な脱炭素化目標に合致し、環境意識の高いバイヤーにアピールしています。

しかし、市場は顕著な制約に直面しています。最も顕著なのは、SUV市場の根強い優位性と積極的なマーケティングです。SUVは、より頑丈またはファッショナブルであると認識されることが多く、消費者選好の substantial なシェアを獲得しており、一部地域では従来のワゴンの販売減少につながっています。世界的に、SUVの販売は2023年の自動車市場の45%以上を占め、他のボディタイプから継続的に需要を奪っています。このセグメントの食い合いは、ステーションワゴンの成長にとってsignificant なハードルとなっています。

さらに、特に高性能またはカスタムメイドのラグジュアリービークル市場のバリアントなど、一部の特殊なワゴンモデルにおける製造の複雑さの高さは、生産コストの増加とニッチ市場でのアピールにつながり、より広範な採用を制限する可能性があります。地政学的な緊張や原材料価格の変動によって悪化するサプライチェーンの混乱も制約となっています。例えば、自動車鋼市場価格の変動は、製造コストに直接影響を与える可能性があり、その結果、車両価格と消費者の手頃な価格に影響します。最後に、充電インフラの欠如と初期費用の高さから、一部の新興市場におけるNEVの導入率の遅さは、ステーションワゴンセグメント内での電気自動車市場の急速な拡大を抑制し、グローバルな成長加速剤としてのその可能性を遅らせています。

ステーションワゴン市場は、エンジニアリングの卓越性とブランドロイヤルティで知られる、主に欧州および日本の自動車メーカーが支配する競争環境を特徴としています。これらの企業は、デザイン、パフォーマンス、技術統合に焦点を当て、市場シェアを獲得するために継続的に革新しています。

ステーションワゴン市場は成熟していますが、メーカーが消費者を維持・獲得するための努力を反映して、戦略的な製品導入と技術的進歩が続いています。

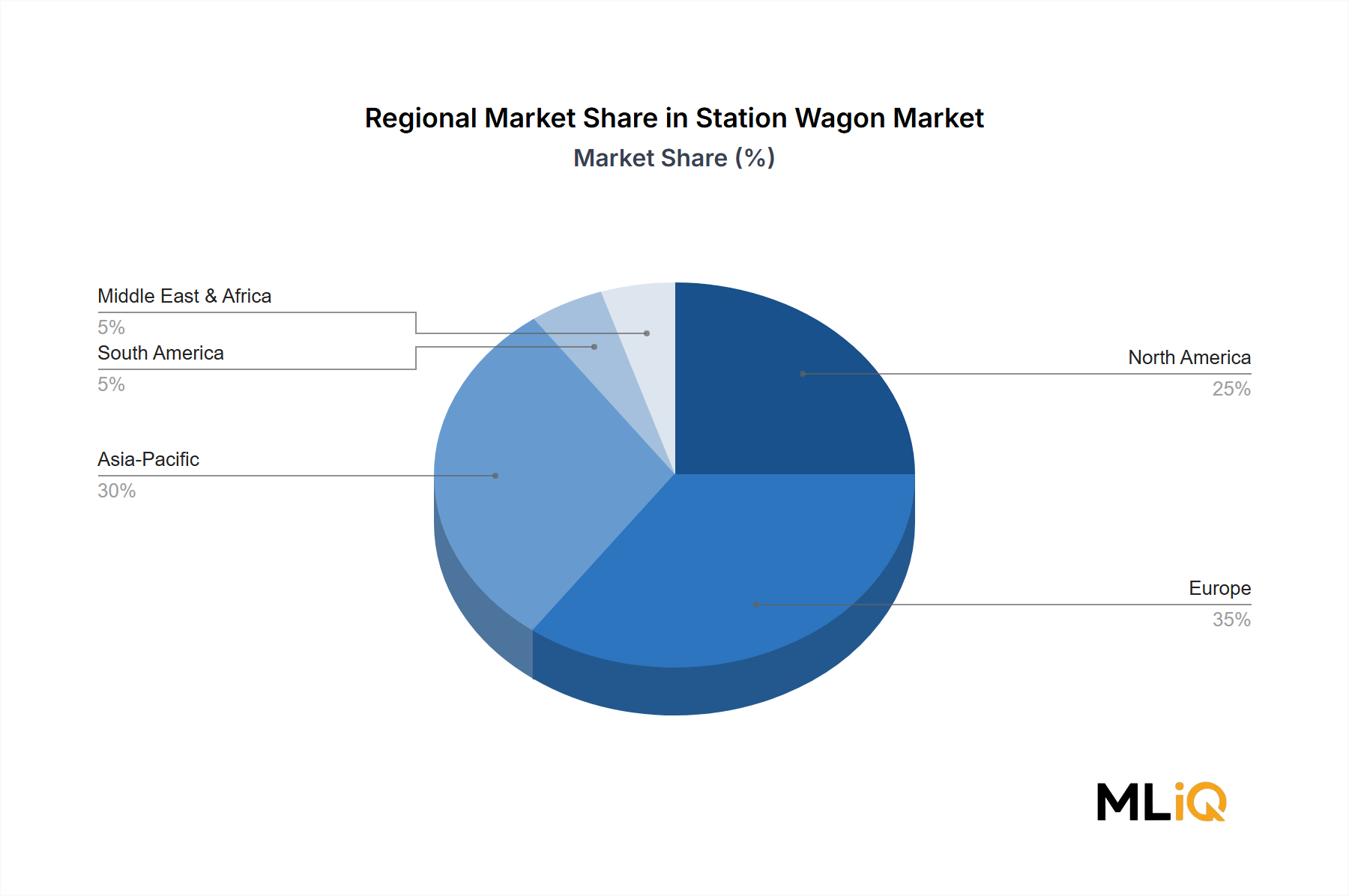

世界のステーションワゴン市場は、文化的嗜好、規制環境、経済的要因によって影響を受ける、 distinct な地域ダイナミクスを示しています。市場は世界的に3%のCAGRで成長する予定ですが、地域ごとの貢献と成長率は大きく異なります。

ヨーロッパは、ステーションワゴンの最大かつ最も成熟した市場であり、歴史的に世界収益シェアの60%以上を占めています。ドイツ、スウェーデン、英国のような国々は、その実用性、燃費、そして多様な道路条件への適合性から、ワゴンに対して深く根付いた評価を持っています。この地域の厳格な排出ガス基準は、プラグインハイブリッドおよび電動ワゴンモデルの導入をより速く推進しており、推定2.5%のCAGRに貢献しています。主要なドライバーには、高い可処分所得、確立された自動車市場インフラ、そしてボルボ、アウディ、メルセデス・ベンツといったメーカーの強力なブランドプレゼンスが含まれます。

アジア太平洋は、最も急速に成長している地域として特定されており、4.5%を超えるCAGRを達成すると予測されています。現在、市場シェアは小さいものの、中国、日本、韓国といった国々では、多用途なファミリーカーへの需要が増加しています。中間層の台頭、都市化、そして欧州自動車デザインへの関心の高まりが、この拡大を促進しています。SUV市場が prevalent である一方で、特に電気自動車市場の選択肢がより入手可能になり、充電インフラが改善されるにつれて、プレミアムワゴンのニッチな魅力が現れています。しかし、セダンやSUVに対する文化的な嗜好は、より広範な市場浸透にとって依然として課題となっています。

北米は、歴史的にSUVやトラックへの強い嗜好からステーションワゴンに対する受容度が低く、より困難な市場です。現在、収益シェアは小さく、成長は主にニッチなラグジュアリービークル市場セグメントと、SUV市場との境界線を曖昧にするスバルアウトバックのような特殊な製品によって牽引されています。消費者が、特に都市部でワゴンの実用性をゆっくりと再発見しているため、この地域は年間約1.8%の控えめなCAGRを記録すると予想されています。ここでは、しばしば高仕様の全輪駆動バリアントへの需要があります。

中東・アフリカおよび南米は、ステーションワゴンにとって新興市場であり、市場シェアは限定的で成長率は低く、推定CAGRは約2%です。経済の不安定さ、断片化された自動車市場、そして困難な地形でのユーティリティビークルまたはステータスシンボル(セダン/SUV)への強い嗜好が、significant なワゴン採用の障害となっています。しかし、インフラ開発の緩やかな増加と、コスト効率が高く多目的の車両への焦点は、特に個人と軽商用車市場の両方にサービスを提供するセグメントで、漸進的な成長機会を提供する可能性があります。

ステーションワゴン市場のサプライチェーンは複雑であり、原材料サプライヤーとコンポーネントメーカーのグローバルネットワークに大きく依存しています。上流の依存関係はsignificant であり、主要な原材料が製造コストと車両の属性を決定します。主要な投入物には、シャーシとボディ構造用のさまざまなグレードの自動車鋼市場、軽量化コンポーネント用のアルミニウム、そしてインテリアおよびエクステリアトリム用の無数のプラスチックと複合材が含まれます。これらの材料、特に鋼鉄とアルミニウムの価格変動は、利益率にsignificant な影響を与える可能性があります。例えば、最近の地政学的な出来事により、鋼鉄価格は1年間で20%以上変動し、自動車メーカーの調達戦略に直接影響を与えました。

半導体は、エンジン管理、安全システム(ADAS)、および高度な車載インフォテインメント市場を含む、最新の車両エレクトロニクスに不可欠な、もう一つのcritical かつ volatile な投入物です。2020年から2022年の世界的なチップ不足は、自動車生産に深刻な影響を与え、ステーションワゴンを含む自動車市場全体で工場の閉鎖や生産削減につながりました。これは、重要なコンポーネントの単一ソースまたは高度に集中したサプライチェーンの脆弱性を浮き彫りにしました。メーカーは現在、将来のリスクを軽減するために、デュアルソーシング戦略とチップメーカーとのより緊密な協力関係に投資しています。先進運転支援システム市場の成長は、特に高性能チップの安定した供給にかかっています。

ステーションワゴン内での電気自動車市場の台頭にとって、サプライチェーンはさらに critical なバッテリー材料へと拡張されます。リチウム、コバルト、ニッケル、グラファイトは、自動車バッテリー市場の生産に不可欠です。集中した採掘活動、倫理的な懸念、およびvolatile な価格設定により、調達リスクは高まっています。例えば、リチウムカーボネート価格は、2020年から2022年の間に400%を超える前例のない急騰を記録した後、安定しました。これは、電動ワゴンのコスト競争力に直接影響します。企業は、長期的なオフテイク契約を積極的に追求し、バッテリーリサイクル技術を検討して、将来の供給を確保し、持続可能性を向上させています。

サプライチェーンの混乱は、歴史的に生産遅延、消費者のリードタイムの増加、そして車両価格の上昇圧力につながってきました。これらのリスクを軽減するために、メーカーは生産の地域化、自動化への投資、そして透明性と応答性を向上させるための高度なデジタルサプライチェーン管理システムの導入をますます進めています。ステーションワゴン市場、特にそのプレミアムおよび電気自動車市場セグメントの回復力は、ますます多様化され、堅牢な原材料調達とコンポーネントサプライチェーンに依存するでしょう。

ステーションワゴン市場は、複雑で絶えず進化するグローバルな規制および政策の状況の中で運営されています。これらのフレームワークは、特に環境への影響、安全基準、および消費者保護に関して、製品開発、製造プロセス、および市場アクセスにsignificant に影響を与えます。主要な地理的地域全体で、政府の政策は脱炭素化と道路安全の向上に向けてますます方向付けられています。

ヨーロッパでは、ステーションワゴン市場は、欧州連合の厳格なCO2排出目標によって大きく影響を受けています。2020年の目標である95g CO2/km(フリート平均)と、今後の2025年および2030年の削減は、メーカーに電動パワートレインへの迅速な移行を促しています。この規制圧力は、ステーションワゴンセグメント内での電気自動車市場の拡大の主要なドライバーであり、プラグインハイブリッドおよびバッテリー式電気ワゴンのモデルがますます増えています。さらに、EUの一般安全規則(GSR)は、2022年以降、すべての新車にインテリジェントスピードアシスタンスやドライバーの眠気検出などのさまざまな先進運転支援システム(ADAS)機能を義務付けており、ワゴンへの技術統合と設計に直接影響を与えています。

北米、特に米国は、国家道路交通安全局(NHTSA)によって設定された企業平均燃費(CAFE)基準と、環境保護庁(EPA)からの排出ガス基準の影響を受けています。ヨーロッパほど電動化を厳密に規定していませんが、これらの規制は自動車市場全体での燃費向上を推進しています。カリフォルニア州の先進クリーンカーII規則は、2035年までにゼロエミッション車販売を100%達成することを目指しており、他の州によって採用された場合、ワゴンを含むすべての車両タイプに対する電気自動車市場を加速させる、significant な地域政策を表しています。

アジア太平洋、特に中国と日本では、政策は新エネルギー車へのインセンティブと、従来の燃料車に対する排出ガス基準の強化が混在しています。中国の新エネルギー車(NEV)クレジットシステムは、メーカーがEVとPHEVを生産することを奨励しており、電動ステーションワゴンの利用可能性に直接影響を与えています。日本の「トップランナー」プログラムは、さまざまな車両クラスの燃費基準を設定しており、燃料と電動パワートレインの両方の技術進歩を奨励しています。これらの政策は、ステーションワゴン市場内での新エネルギーセグメントの成長をサポートしています。

全体として、EV購入への政府補助金や充電インフラへの投資といった世界的な最近の政策変更は、電動ステーションワゴンにとってより好ましい環境を作り出しています。逆に、一部の都市部(例:ロンドンのULEZ、パリのZFE-m)でのより厳格な排出ガス試験と、内燃機関(ICE)車両販売の潜在的な禁止は、燃料車ワゴンの成長を制限する可能性があります。自動運転および車両対すべて(V2X)通信の国際標準の継続的な開発も、将来の規制フレームワークを形成し、次世代ステーションワゴンへの先進運転支援システム市場の統合に影響を与えるでしょう。

日本のステーションワゴン市場は、グローバル市場の動向と並行して、独自の進化を遂げています。市場規模としては、SUVの勢いが強い一方で、ステーションワゴンは実用性と走行性能のバランスを求める層に支持され、ニッチながらも安定した需要を維持しています。自動車市場全体が成熟期に入り、環境規制や電動化へのシフトが加速する中で、ステーションワゴンセグメントもこうした変化に対応しています。特に、スバルのような国内メーカーは、長年にわたり「レヴォーグ」や「アウトバック」といったステーションワゴン(またはそれに類するクロスオーバーモデル)を提供し、そのAWD性能や積載能力で独自の地位を築いています。また、輸入車ではアウディ、ボルボ、メルセデス・ベンツなどが高級ステーションワゴン市場で存在感を示しています。

日本の自動車業界における主要な規制・基準としては、まず、国内での使用に際しては「道路運送車両法」に基づく安全基準が適用されます。燃費基準に関しては、経済産業省の「トップランナー制度」が、車種ごとのエネルギー消費効率の目標を設定し、メーカーの技術開発を促進しています。これは、ステーションワゴンにおいても、より燃費の良いパワートレインや軽量化技術の開発を促す要因となります。さらに、近年は新エネルギー車(NEV)の普及を推進するため、電気自動車(EV)やプラグインハイブリッド車(PHEV)に対する税制優遇措置や補助金制度が充実しており、ステーションワゴンにおいても電動化モデルの導入が期待されています。

流通チャネルにおいては、新車販売は主にディーラーネットワークを通じて行われ、中古車市場も活発です。消費者の行動パターンとしては、実用性、安全性、そして走行性能を重視する傾向が強いですが、近年の環境意識の高まりから、燃費性能や環境負荷の低減も重要な選択基準となっています。特に、都市部では駐車スペースの制約から大型SUVよりもステーションワゴンの実用性が再評価される傾向も見られます。また、車内空間の広さや荷室の使い勝手、そして長距離移動における快適性も、ファミリー層を中心に支持される理由となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の包括的な市場調査方法論は、厳格な一次調査と二次調査の組み合わせを採用しており、ステーションワゴン市場の世界的な状況を全体的かつ非常に正確に把握することを保証します。このアプローチにより、購入日現在まで常に更新される、推定データ精度レベル85~90%のインサイトを提供することが可能になります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品戦略責任者(グローバル/リージョナル)(OEM) | 30% |

| フリート調達マネージャー/オペレーションディレクター(法人ユーザー) | 25% |

| 乗用車販売&マーケティングディレクター(OEM/ディーラー) | 25% |

| 研究開発リーダー、パワートレイン/車両アーキテクト(部品サプライヤー/OEM) | 20% |

| Company Type | Representation (%) |

|---|---|

| ステーションワゴン純正機器製造業者(OEM) | 35% |

| 自動車部品およびシステムサプライヤー | 25% |

| 自動車ディーラーネットワークおよび販売業者 | 20% |

| フリート管理会社および商用車オペレーター | 10% |

| 電気自動車充電インフラストラクチャおよびエネルギープロバイダー | 10% |

当社の一次調査は分析の基盤を形成し、総調査努力の75%を占めます。これには、グローバルバリューチェーン全体にわたる主要な業界関係者との広範な直接的な関与が含まれます。インタビューは、市場トレンド、競合環境、技術進歩、規制の影響に関する定性的なインサイト、および生産、販売、価格設定、将来の見通しに関連する定量的なデータポイントを引き出すように設計された構造化された質問票を通じて実施されます。

一次調査の参加者には、多様な企業およびステークホルダーが含まれます。

当社の調査の残りの25%は、二次データ収集と包括的な業界ベンチマーキングに充てられます。このフェーズでは、年次報告書、投資家向けプレゼンテーション、製品カタログ、市場プレイヤーからのホワイトペーパーなど、公開されている情報の綿密なレビューが含まれます。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなどの標準的な金融データベースを活用して、企業固有の財務実績、市場シェア、および戦略的イニシアチブを収集します。

特に、信頼できる政府刊行物、業界団体、および貿易協会のデータも統合します。例としては、自動車製造業者国際機構(OICA)[OICA.net]、欧州自動車工業会(ACEA)[ACEA.auto]の統計レポート、およびSAE International[SAE.org]の技術標準および調査が含まれます。当社の調査の整合性と独自性を維持するために、他の市場調査ウェブサイトから調達されたデータは明確に除外します。

当社の市場規模算出と予測では、トップダウンアプローチとボトムアップアプローチの両方を利用する二重アプローチを採用しており、複数レベルのデータ三角測量によって慎重に検証されています。この二重アプローチにより、予測期間2026~2034年のすべての市場推定値の包括的なカバレッジと堅牢な検証が保証されます。

ボトムアップアプローチ:これは、個別のデータポイントを積み上げて集計することを含みます。計算に使用される主要な変数は次のとおりです。

トップダウンアプローチ:トップダウンアプローチは、より広範なマクロ経済指標、全体的な自動車市場トレンド、および検証済みの業界統計から開始し、市場規模と成長率を導き出し、それをステーションワゴン市場の特定のセグメントに分解します。

データ三角測量:一次および二次情報源、ならびにトップダウンおよびボトムアップ分析から導き出されたすべてのデータポイントは、厳密に相互参照および検証されます。この多段階の三角測量により、すべての市場セグメント(用途、タイプ、地理)にわたる堅牢性と精度が保証されます。

高水準の市場インテリジェンスを提供するという当社のコミットメントは最優先事項です。収集されたすべてのデータは、厳格な多段階検証プロセスを経ます。これには、外れ値検出のための統計分析、異なるデータソース間の一貫性チェック、および専門家パネルレビューが含まれます。当社の方法論は、推定データ精度レベル85~90%を保証し、クライアントが信頼性が高く実行可能な市場インサイトを受け取ることを保証します。さらに、すべてのレポートは購入日現在まで継続的に更新され、最新の市場ダイナミクスを反映し、タイムリーな関連性を確保します。

ステーションワゴン市場の主な課題は、SUVセグメントからの強力な競争であり、SUVはしばしば高い最低地上高で同様のユーティリティを提供します。排出ガス規制の進化も、特に従来の燃料車タイプにとっては制約となります。

技術革新は主に、持続可能性目標を達成するための新エネルギー車タイプ(電気自動車やハイブリッドパワートレインを含む)の開発に焦点を当てています。先進的な安全システムと強化されたコネクティビティ機能も研究開発を推進し、車両の魅力とパフォーマンスを向上させています。

ヨーロッパが現在ステーションワゴン市場を支配しており、推定市場シェアの35%を占めています。このリーダーシップは、実用性、燃費、メルセデス・ベンツやボルボなどのブランドによる強力な製造プレゼンスにより、これらの車両に対する歴史的な強い嗜好によって推進されています。

グローバルなステーションワゴン市場の主要プレイヤーには、アウディ、ボルボ、メルセデス・ベンツ、ミニ、スバル、ポルシェが含まれます。これらのメーカーは、ブランドロイヤルティを活用し、新エネルギー車バリアントを含む新モデルを導入して、競争力のある地位を維持しています。

消費者の行動は、効率性を備えたユーティリティのバランスを取り、個人利用と商用利用の両方に適した多用途な車両へのシフトに向かっています。環境意識の高まりとともに新エネルギー車オプションの需要が増加しており、家族や個人の移動手段の購入決定に影響を与えています。

ステーションワゴン市場は、個人および商用の両方の用途に適した多用途な車両への需要の高まりによって牽引されています。新エネルギー車セグメントの拡大と、適応性のある輸送ソリューションを必要とする都市化の進行により、市場は3%のCAGRで成長すると予測されています。