1. 自動車用予知保全の主な成長ドライバーは何ですか?

車両の運用効率と資産の稼働時間の延長に対する需要の高まりが市場を牽引しています。2025年からのCAGR 15%と予測される中、メンテナンスコストの削減と信頼性の向上を求めるフリート運用および個々の車両所有者全体での導入が加速しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用予知保全サービス 2029

自動車用予知保全サービス 2029Research Analyst

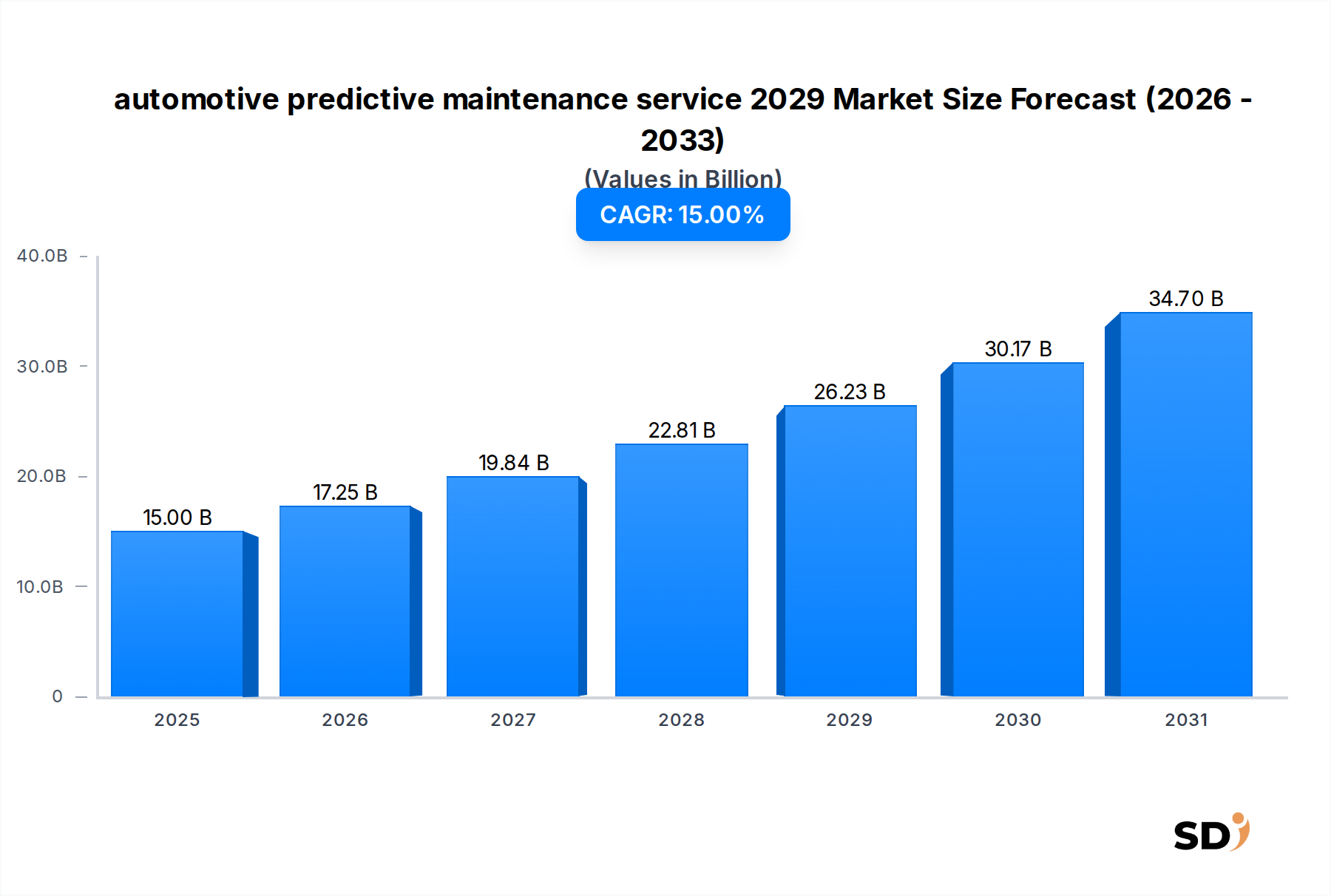

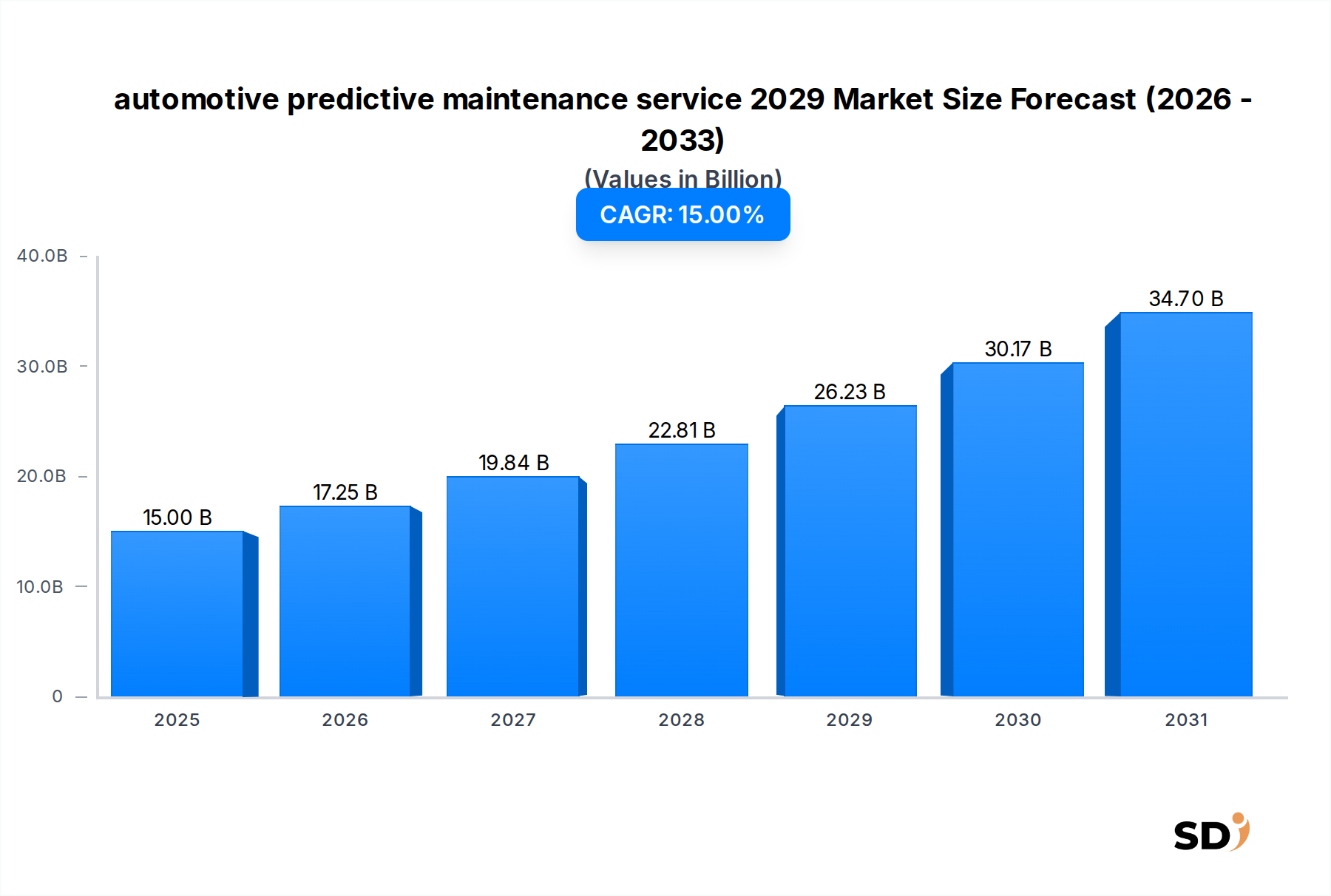

世界の自動車予知保全サービス2029年市場は、2025年には150億ドル(約2兆2,500億円)と評価され、大幅な拡大が見込まれています。同市場は、2025年から2034年まで15%の堅調な年平均成長率(CAGR)で成長すると予測されており、これは予防保全戦略への業界の依存度が高まっていることを反映しています。2029年までに市場規模は約262億4,000万ドル(約3兆9,360億円)に達し、2034年までにはさらに加速して約497億8,000万ドル(約7兆4,670億円)に達すると見込まれています。この成長は主に、運用効率、車両安全性の向上、そして乗用車および商用車セグメント全体での総所有コスト(TCO)の削減に対する需要の高まりによって牽引されています。

主要な需要ドライバーには、高度なテレマティクスシステムの普及、データ分析のための人工知能(AI)と機械学習(ML)の統合、そして現代の自動車システムの複雑化が含まれます。自動車IoT市場は、多数の車両コンポーネントからのリアルタイムデータ収集を可能にする基盤技術です。洗練されたアルゴリズムによって処理されるこの継続的なデータストリームにより、潜在的な故障を早期に検出し、保守パラダイムを事後対応型から予知型へと移行させることができます。さらに、商用フリートの稼働時間を最大化する必要性や、排出ガスおよび安全基準に関する厳格な規制環境も、大きなマクロ的な追い風となっています。

今後の見通しでは、自動車予知保全サービス2029年市場は競争の激化、センサー技術の革新、およびサービスプロバイダー間の統合の増加が見込まれます。ハードウェア(センサー、接続モジュール)とソフトウェア(AIプラットフォーム、分析ツール)の収束が、包括的なソリューションを提供するために重要となるでしょう。データセキュリティとプライバシーへの重点も増し、堅牢なサイバーセキュリティ対策が求められます。車両の自動運転が進むにつれて、フェイルセーフ運用を確保するための予知保全の重要性はさらに高まり、将来のモビリティエコシステムの不可欠な構成要素としての役割を確固たるものにするでしょう。自動車テレマティクス市場および活況を呈する自動車AI市場への戦略的投資は、この広範なトレンドの表れであり、保守が単なる予防ではなく、インテリジェントに先を見越すものとなる将来を浮き彫りにしています。

「予測診断サービス」セグメントは、自動車予知保全サービス2029年市場を牽引し、予測期間を通じて最大の収益シェアを占めると予想されています。このセグメントは、リアルタイムおよび過去の車両データを利用して、潜在的なコンポーネントの故障や性能低下を予測する高度なシステムを包含しています。予測診断の優位性は、運用効率とコスト削減に直接的な影響を与えることに起因しています。エンジン、トランスミッション、ブレーキなどの重要なシステムにおける異常を早期に検出することで、オペレーターは保守をプロアクティブにスケジュールでき、高額な計画外のダウンタイムや壊滅的な故障を回避できます。

その主要な地位に貢献する要因はいくつかあります。第一に、現代の車両の複雑化、多数の電子制御ユニット(ECU)、センサー、ソフトウェアコンポーネントの搭載により、従来の診断方法では不十分となっています。予測診断は機械学習アルゴリズムを活用して膨大なデータセットを分析し、人間の技術者や従来の故障コードでは感知できない、差し迫った問題を示す微妙なパターンを特定します。第二に、これらのサービスが提供する明確な投資収益率(ROI)は、特に車両の稼働時間が直接収益に結びつく大規模な商用フリートにとって、強力なインセンティブとなっています。計画外の故障を削減し、保守スケジュールを最適化することで、人件費、部品費、運用ロジスティクスを大幅に節約できます。

このセグメントの主要プレイヤーには、Robert Bosch GmbH、Continental AG、Aptiv PLC、Siemens AG、SAP SE、IBM、Microsoft Corporationなどが含まれ、予知能力を強化するために継続的に研究開発に投資しています。これらの企業は、より洗練されたAIモデルを開発し、高度な自動車センサー市場データを統合し、堅牢なクラウドベースの分析プラットフォームを構築しています。予測診断における競争環境はダイナミックであり、確立された自動車サプライヤーはデジタルオファリングを拡大し、テクノロジー大手はデータ分析の専門知識を持ってこの分野に参入しています。セグメントのシェアは成長していますが、大手プレイヤーが専門的なスタートアップを買収して技術ポートフォリオを強化する統合の観察可能な傾向もあります。この戦略的統合は、より包括的で統合された車両ヘルスモニタリング市場ソリューションを提供し、より広範な車両システムとデータソースをカバーすることを目的としています。さらに、より広範なフリート管理ソフトウェア市場プラットフォームとの統合は、すべてのフリート運用データと保守インサイトを単一のインターフェイスで提供することで、価値提案を強化します。

自動車予知保全サービス2029年市場は、いくつかの重要なドライバーによって推進されており、それぞれが予測される成長に大きく貢献しています。主要なドライバーの1つは、車両へのインターネット・オブ・シングス(IoT)の広範な統合です。エンジンパラメータからタイヤ空気圧まで、あらゆるものを監視する現代の車両に組み込まれているセンサーの数は指数関数的に増加しています。高度な接続ソリューションと相まって、これらのデータソースの急増は、前例のない量のテレマティクスデータを作成します。このデータは、予測分析の基盤を形成し、リアルタイム監視と異常検出を可能にします。この基本的なデータインフラストラクチャなしでは、包括的な予知保全は不可能でしょう。

もう1つの重要なドライバーは、人工知能(AI)と機械学習(ML)アルゴリズムの継続的な進歩です。これらの技術は、車両によって生成される膨大なデータセットを処理および解釈するために不可欠です。AI/MLモデルは、複雑なパターンを特定し、高い精度で潜在的な故障を予測し、さらには最適な保守アクションを提案することさえできます。たとえば、AIモデルは、従来の診断アラートよりもはるかに早く、潜在的なベアリング故障を示すエンジン振動パターンにおける微妙な変化を検出する可能性があります。これらのアルゴリズムの継続的な洗練は、予知保全システムの有効性と信頼性を向上させ、その価値提案を確固たるものにします。

運用効率と総所有コスト(TCO)の削減という増大する要請、特に商用車市場におけるそれは、強力な触媒としても機能します。フリートオペレーターにとって、車両のダウンタイムは直接的に収益損失につながります。予知保全は、計画外の故障を最小限に抑え、保守スケジュールを最適化し、コンポーネントの寿命を延ばすことで、運用コストを大幅に削減します。潜在的な問題を事前に解決することで、フリートは高額な緊急修理を回避し、資産利用率を向上させることができます。これらの分野で明確なROIを提供するソリューションへの需要は一貫して高く、ロジスティクス、公共交通機関、ライドシェアリングセクター全体での採用をさらに促進しています。

最後に、先進運転支援システム(ADAS)から電気パワートレインに至るまで、現代の車両の複雑さと洗練度の向上は、高度な診断能力を必要とします。従来の自動車診断市場ツールは、これらの車両におけるソフトウェアとハードウェアの複雑な相互作用を管理するには不十分なことがよくあります。予知保全は、複雑なサブシステムの健全性を継続的に評価することでソリューションを提供し、最適なパフォーマンスと厳格な安全および環境規制への準拠を保証します。これらの要因の組み合わせにより、自動車予知保全サービスにとって、堅牢で拡大する市場が創出されています。

自動車予知保全サービス2029年市場の競争環境は、確立された自動車サプライヤー、産業コングロマリット、および専門的なソフトウェアおよびAI企業が混在していることが特徴です。データ分析、接続ソリューション、AIアルゴリズムの革新は、プレイヤー間の主要な差別化要因であり続けています。

革新と戦略的コラボレーションは、自動車予知保全サービス2029年市場を継続的に形成しています。過去数年間で、データ分析能力の強化、サービス提供範囲の拡大、およびより統合されたソリューションを提供するためのパートナーシップの構築に焦点を当てた顕著な進歩が見られました。

これらの開発は、よりインテリジェントで統合された、データ中心のソリューションへの傾向を強調しており、自動車関係者に包括的な価値を提供するためにプレイヤーが努力する市場のダイナミックな性質を浮き彫りにしています。

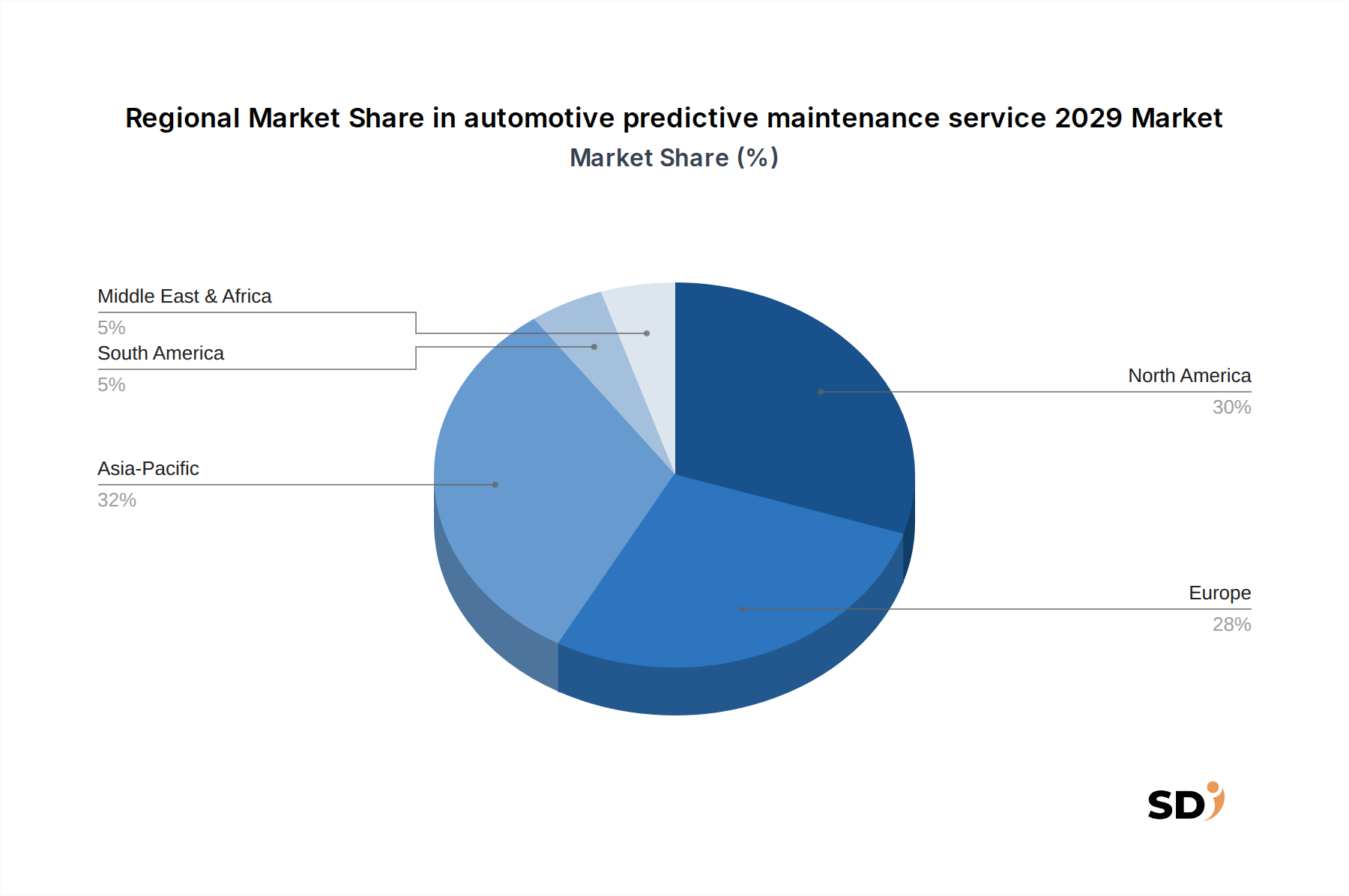

世界の自動車予知保全サービス2029年市場は、技術採用レベル、規制枠組み、およびフリートサイズのばらつきによって影響を受ける、明確な地域ダイナミクスを示しています。各地域は、市場プレイヤーにとって独自の機会と課題をもたらします。

北米は、コネクテッド車両の大きな設置ベース、高度なテレマティクスインフラストラクチャ、およびフリート運用効率への強い重点に牽引され、自動車予知保全サービス2029年市場で重要なシェアを占めると予想されています。特に米国は、高い人件費と資産利用率の最大化の必要性から、高度なソリューションの採用をリードしています。同地域は、自動車セクターにおけるIoTおよびAI技術への継続的な投資に支えられ、約13.5%の堅調なCAGRを維持すると予測されています。商用車市場におけるダウンタイム削減への需要は、ここでの主要なドライバーであり続けています。

欧州もまた、厳格な環境規制、成熟した自動車産業、そしてスマートモビリティソリューションの導入に対する積極的な姿勢を特徴とする、相当な市場を代表しています。ドイツ、フランス、英国などの国々は、特に大規模な公共交通機関やロジスティクスフリートにおいて、予知保全の導入をリードしています。同地域は、統合車両ヘルスモニタリングシステムの開発において、OEMとテクノロジープロバイダー間の協力的なイニシアチブから恩恵を受け、約14%のCAGRを経験すると予測されています。車両排出量の削減と道路安全の向上への重点は、採用をさらに後押しします。

アジア太平洋は、中国、インド、日本などの経済における急速なデジタル化、コネクテッド車両の販売増加、および自動車生産の拡大によって、自動車予知保全サービス2029年市場で最速成長地域になる可能性があり、推定CAGRは17%を超えています。ロジスティクスおよびeコマースセクターの拡大は、成長する商用車フリートを効率的に管理するためのフリート管理ソフトウェア市場および予知保全ソリューションへの強い需要を牽引しています。スマートシティとインテリジェント輸送システムを支援する政府のイニシアチブも、市場拡大に大きく貢献しています。

中東・アフリカおよび南米は、かなりの成長の可能性を持つ新興市場を表しています。現在の市場シェアは先進地域と比較して小さいですが、インフラへの直接投資の増加、車両台数の増加、および予知保全の利点に対する認識の高まりが需要を刺激しています。両地域とも12〜16%の範囲のCAGRを示すと予想されており、フリート運用パラメータの改善と車両寿命の延長のためのコスト効果の高いソリューションの導入に重点が置かれています。自動車アフターマーケットにおける高度な診断ツールによる浸透の増加も、これらの地域での成長に貢献しています。

自動車予知保全サービス2029年市場の顧客基盤は多様であり、それぞれ異なるニーズと購買行動を持つさまざまなセグメントが含まれています。これらのセグメントを理解することは、ソリューションプロバイダーが効果的にオファリングを調整するために重要です。

商用フリートオペレーターは、最大かつ最も重要なセグメントを表しています。これには、ロジスティクス会社、公共交通機関、ライドシェアリングサービス、建設/鉱業事業が含まれます。彼らの主な購買基準は、運用コストの削減、車両稼働時間の最大化、資産寿命の延長、および安全性の向上を中心に展開しています。価格感応度は高いですが、重視されるのは、単なる初期費用ではなく、総所有コスト(TCO)と明確な投資収益率(ROI)です。調達は通常、ソリューションプロバイダーまたは専門テレマティクス企業との直接交渉を含み、多くの場合、ルーティングやドライバー行動などのより広範なフリート管理ソフトウェア市場側面だけでなく、保守も管理する包括的な統合プラットフォームを求めています。データセキュリティとスケーラビリティも重要な考慮事項です。

オリジネーター(OEM)は、もう1つの重要なセグメントを形成しています。OEMは、付加価値サービスまたは差別化要因として、予知保全機能を車両に直接統合することが増えています。彼らの購買行動は、ブランドロイヤルティの向上、サブスクリプションサービスを通じた新たな収益源の提供、保証請求の削減、および製品改善のための貴重なデータの収集という願望によって推進されています。彼らは、深いシステム統合、信頼性、およびデータ所有権を優先します。調達はしばしば、AI、IoT、および組み込みシステムを専門とするテクノロジープロバイダーとの戦略的パートナーシップを含み、既存のサプライヤーネットワークを活用することがよくあります。

アフターマーケットサービスプロバイダー(独立系修理工場、チェーンサービスセンター)は、新興セグメントです。これらのプロバイダーは、サービス効率の向上、プロアクティブな保守を提供することによる顧客満足度の向上、および競争の激しい環境での差別化のために、予測診断ツールを求めています。彼らの購入決定は、既存の診断機器との統合の容易さ、費用対効果、およびサポートされている車両モデルの範囲によって影響を受けます。彼らはしばしば、専門的な自動車診断市場ツールメーカーまたはソフトウェアベンダーからソリューションを調達します。より広範な自動車アフターマーケットは、競争力を維持するためにこれらの高度なツールへの関心を高めています。

個々の車両所有者は、潜在的な長期セグメントですが、主にOEM提供またはディーラーサービスに依存しているため、専用の予知保全サービスへの採用率は現在低いです。しかし、車両ヘルスモニタリング市場サービスの消費者向け成長は、車両接続性の増加とともに期待されています。

自動車予知保全サービス2029年市場における投資および資金調達活動は、過去2〜3年間で顕著な勢いを増しており、この技術の戦略的重要性を反映しています。資本注入は、データ分析、AI、IoTインフラストラクチャのコア機能の強化、および市場リーチとサービス提供範囲の拡大に向けられています。

M&A(合併・買収)活動:大手自動車サプライヤーおよびテクノロジーコングロマリットは、ニッチな予知保全技術を専門とするスタートアップを積極的に買収しています。たとえば、買収は、故障予測のための高度なAIアルゴリズム、特殊センサー技術、またはリアルタイムで車両データを処理できるエッジコンピューティングソリューションを開発した企業に焦点を当てています。これらの戦略的な買収は、革新的な能力を迅速に統合し、製品ポートフォリオを拡大することを目的としており、しばしば堅牢な自動車AI市場アプリケーションまたは洗練された自動車IoT市場プラットフォームを正常に実証した企業をターゲットとしています。

ベンチャー資金調達ラウンド:予知保全分野のスタートアップは、特に独自のソフトウェア・アズ・ア・サービス(SaaS)プラットフォーム、電気自動車(EV)向けの高度な分析、または自動運転フリート向けにカスタマイズされたソリューションを提供する企業が、多額のベンチャーキャピタルを引き付けています。投資家は、スケーラビリティ、故障予測における高い精度、および商業顧客への明確なROIを約束するテクノロジーに関心を持っています。資金調達ラウンドは、コンポーネント固有の予知的洞察への移行を反映して、プロアクティブなバッテリーヘルスモニタリング、パワートレイン診断、およびタイヤ摩耗予測などの分野での開発を支援してきました。

戦略的パートナーシップ:テクノロジープロバイダー、OEM、およびフリートオペレーター間の協力的な取り組みが注目すべきトレンドとなっています。これらのパートナーシップは、カスタマイズされた予知保全ソリューションの共同開発、新しいセンサーデータストリームの統合、または実世界の運用環境での高度な分析プラットフォームのパイロット実施を伴うことがよくあります。たとえば、主要OEMはAI専門家と提携して、次世代車両アーキテクチャに予知機能を直接組み込んだり、ロジスティクス会社はテレマティクスプロバイダーと協力して、特定のフリートプロファイルに合わせて車両ヘルスモニタリング市場アルゴリズムを洗練させたりする可能性があります。これらの同盟は、ドメイン専門知識と技術的卓越性を組み合わせることによって、革新のリスクを軽減し、市場導入を加速するのに役立ちます。

全体として、投資活動は、自動車予知保全サービス2029年市場の長期的な成長軌道に対する明確な業界の自信を裏付けています。資本は主に、自動車エコシステム全体で新たなレベルの効率と安全性を解き放つことを約束する高度なソフトウェアおよびデータインテリジェンスソリューションに流れています。

日本の自動車予知保全サービス市場は、成熟した自動車産業、高度な技術インフラ、そして安全・効率への強い意識により、着実に成長しています。市場規模は、2023年時点で約3000億円と推定され、今後5年間で約12%のCAGRで拡大し、2029年には5000億円規模に達すると予測されています。この成長は、車両の高度化、IoT技術の普及、およびフリートオペレーターによる運用コスト削減への継続的な取り組みによって牽引されています。日本の経済は、高齢化と労働力不足に直面しており、車両の稼働時間の最大化とメンテナンスコストの最適化は、特に商用車セクターにおいて、予知保全ソリューションの採用を促進する重要な要因となっています。

日本国内では、トヨタ自動車、日産自動車、本田技研工業といった大手自動車メーカーが、自社車両への予知保全機能の統合や、関連するテレマティクスサービス開発に注力しています。また、ボッシュ株式会社(Robert Bosch GmbHの日本法人)、コンチネンタル・オートモーティブ株式会社(Continental AGの日本法人)などのグローバルサプライヤーも、日本市場向けにカスタマイズされたソリューションを提供しています。さらに、SAPジャパン、日本IBM、日本マイクロソフトといったテクノロジー企業も、AIやクラウドベースの分析プラットフォームを提供し、日本市場のプレーヤーを支援しています。これらの企業は、国内の法規制や市場のニーズに合わせたサービス開発を進めており、国内の自動車メーカーやフリートオペレーターとの連携を強化しています。

日本市場における関連法規制および標準フレームワークとしては、まず、自動車部品の品質と安全性を保証するための日本産業規格(JIS)が挙げられます。また、電気用品安全法(PSE法)は、車両に搭載される電子機器の安全性を担保する上で重要です。さらに、食品衛生法に類似する厳格な安全基準が、車両の特定のコンポーネントや、それらに接続されるシステムにも適用される可能性があります。これらの規制は、車両の安全性と信頼性を確保するために、予知保全システムが従うべき技術的要件やデータ処理に関するガイドラインを定めています。

日本の自動車市場における流通チャネルは、自動車メーカー、正規ディーラー、および独立系整備工場が中心です。予知保全サービスは、新車購入時のオプション、OEM提供のサブスクリプションサービス、あるいはアフターマーケットの診断ツールやソフトウェアとして提供されています。消費者の行動パターンとしては、車両の信頼性と安全性に対する高い意識があり、故障が発生する前に予防的なメンテナンスを行うことの価値を理解しています。特に商用車セクターでは、ダウンタイムの最小化と運用効率の最大化が最優先事項であり、データに基づいた意思決定への傾向が強まっています。BtoB市場では、ROIと長期的なコスト削減効果が重視される傾向があります。

日本市場における金額換算では、2025年の市場規模は約2,250億円と推定され、2029年には約3,750億円(USD 2.5 billionに相当、2025年比)に達すると見込まれています。これらの数値は、予知保全サービスが日本経済における自動車産業の効率化と持続可能性に貢献する重要な役割を果たすことを示しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の「自動車予知保全サービス」市場に関する包括的な調査手法は、一次調査と二次調査を堅牢に組み合わせたものであり、ニュアンスに富んだ正確な市場理解を保証します。このアプローチは、推定データ精度85-90%でのインサイト提供を目指しており、お客様の戦略的意思決定に信頼できる情報を提供します。レポートは購入日まで綿密に更新され、最新の市場動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| コネクテッドカーサービス担当VP | 30% |

| フリートオペレーションテクノロジー担当ヘッド | 25% |

| (テレマティクス部門)最高技術責任者(CTO) | 25% |

| 予知分析プロダクトマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車OEM(自動車メーカー) | 30% |

| テレマティクス&IoTプラットフォームプロバイダー | 25% |

| 予知保全ソフトウェア&AIソリューションプロバイダー | 20% |

| ティア1自動車部品サプライヤー | 15% |

| フリート管理&サービスプロバイダー | 10% |

一次調査は、分析の礎をなし、研究全体の約75%を占めます。この広範な定性・定量的データ収集には、自動車予知保全バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビューとディスカッションが含まれます。市場動向、技術的進歩、競争環境、将来の成長軌道に関する直接的なインテリジェンスを収集することを目的としています。

インタビューの対象となる主要なステークホルダーは以下の通りです。

一次インタビューは、自動車予知保全エコシステムに不可欠な多様な企業タイプを網羅しており、包括的な視点を確保します。

インタビューは、市場規模、成長ドライバー、制約、機会、競争戦略、技術採用率、地域的なニュアンスに関するインサイトを捉えるように構成されており、二次情報源から得られたデータを検証・充実させます。

二次調査は、全体的な調査手法の約25%を占めます。この段階では、既存の文献、業界レポート、企業提出書類、および独自データベースの厳格かつ体系的なレビューが含まれます。目的は、市場の基盤理解を確立し、主要なトレンドを特定し、一次調査の結果を検証し、詳細なデータポイントを取得することです。

二次調査では、以下の幅広い信頼できる情報源を活用します。

当社は、独自性と完全性を確保するため、他の市場調査ウェブサイトからのデータ使用は厳しく避けています。

市場推定フレームワークは、多段階のデータ三角測量アプローチを採用しており、トップダウンとボトムアップの両方の手法を組み合わせて、堅牢で正確な市場規模と予測を確保します。

ボトムアップアプローチ:この手法は、個々のサービスタイプ、アプリケーション、地理的地域などの詳細レベルからのデータを集計することにより、市場規模を推定します。自動車予知保全市場におけるボトムアップ計算に使用される主要な指標と変数は以下の通りです。

トップダウンアプローチ:同時に、全体的な自動車市場規模、コネクテッドカー市場のトレンド、および関連業界の支出を分析し、これらのより大きなセグメントの割合として予知保全市場を導き出すことによって、これらのボトムアップ推定値を検証します。

市場予測は、過去の成長率、マクロ経済要因、技術的進歩、規制変更、および一次インタビューで得られた専門家のインサイトを考慮して開発され、2026年から2034年までの市場の進化を予測します。

最高レベルのデータ精度を確保することは、当社の調査の完全性にとって極めて重要です。厳格な多段階検証プロセスを通じて、推定データ精度レベル85-90%を保証します。

車両の運用効率と資産の稼働時間の延長に対する需要の高まりが市場を牽引しています。2025年からのCAGR 15%と予測される中、メンテナンスコストの削減と信頼性の向上を求めるフリート運用および個々の車両所有者全体での導入が加速しています。

AI、機械学習、IoTセンサーは市場の破壊において中心的な役割を果たしており、リアルタイムのデータ分析を可能にし、プロアクティブな介入を実現しています。IBMやMicrosoftなどの企業は、従来の反応的なメンテナンスモデルを超えて、これらの機能を推進しています。

アジア太平洋地域は、急速な自動車生産と、中国やインドなどの主要市場での技術導入の増加に牽引され、大幅な成長が見込まれています。この地域は、専門サービスプロバイダーにとって新たな機会を提供します。

データセキュリティの懸念、既存の車両システムとの統合の複雑さ、高度なセンサーおよびAIプラットフォームに必要な初期投資の高さが主な課題です。データ分析のための熟練した人材不足も制約となっています。

主要なエンドユーザーセグメントには、車両のパフォーマンスを最適化し、ダウンタイムを削減しようとしている商用フリートオペレーター、物流会社、および自動車メーカー(OEM)が含まれます。エンジン性能やタイヤの健全性監視などのアプリケーション全体で下流の需要は強いです。

価格設定モデルは、一度限りの購入ではなく、サブスクリプションベースのサービスと付加価値パッケージへと移行しています。初期のハードウェアおよびソフトウェア統合コストは依然として相当ですが、故障の減少とメンテナンススケジュールの最適化による長期的な節約が導入を推進しています。