1. 航空機ローターディスクブレーキ市場の主要セグメントは何ですか?

ブレーキタイプ別では、カーボン、スチール、コンポジットローターディスクブレーキが含まれます。主要な用途はOEMとアフターマーケットであり、商用航空機、軍用航空機、ゼネラルアビエーションの航空機タイプを対象としています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

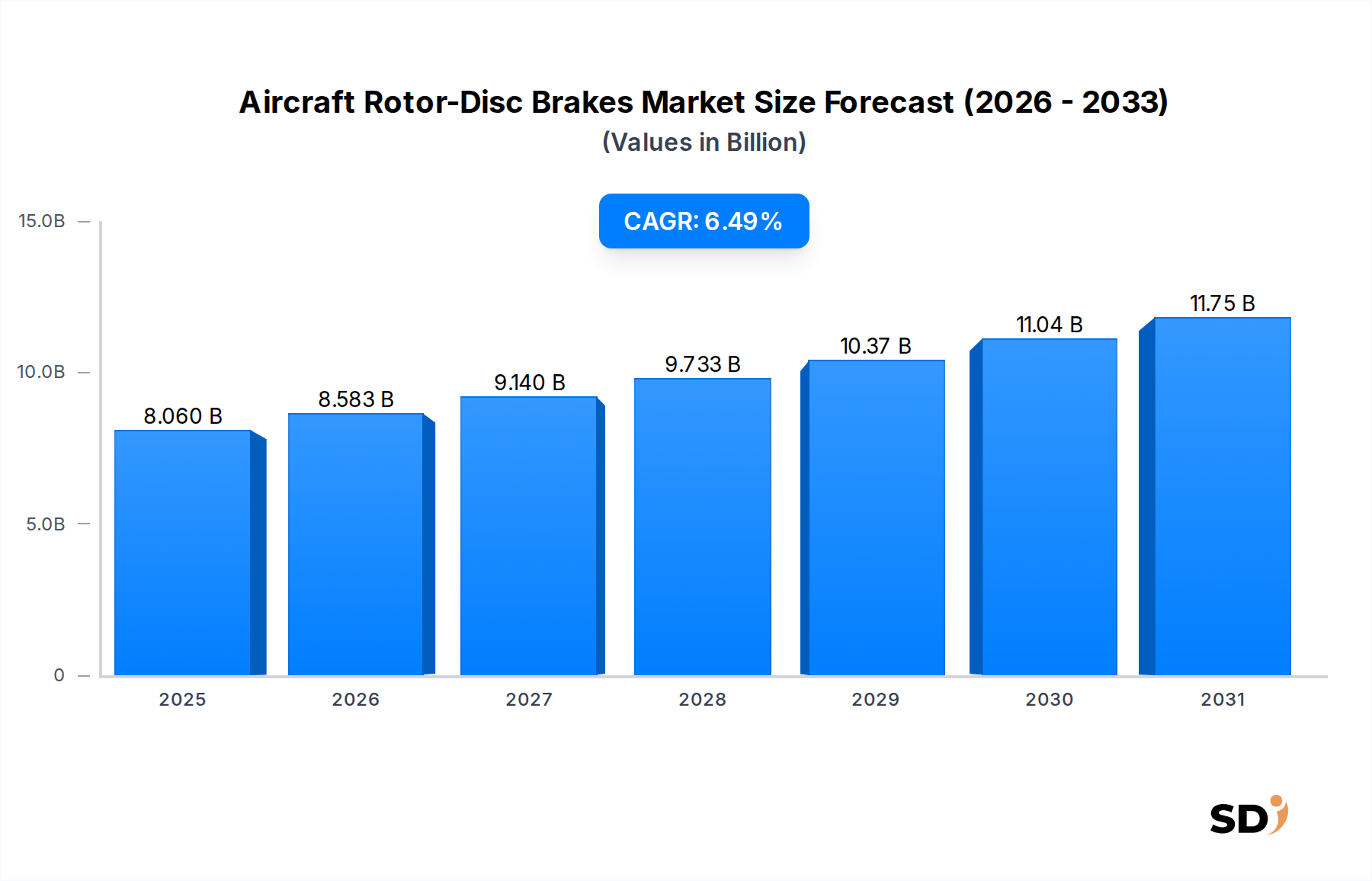

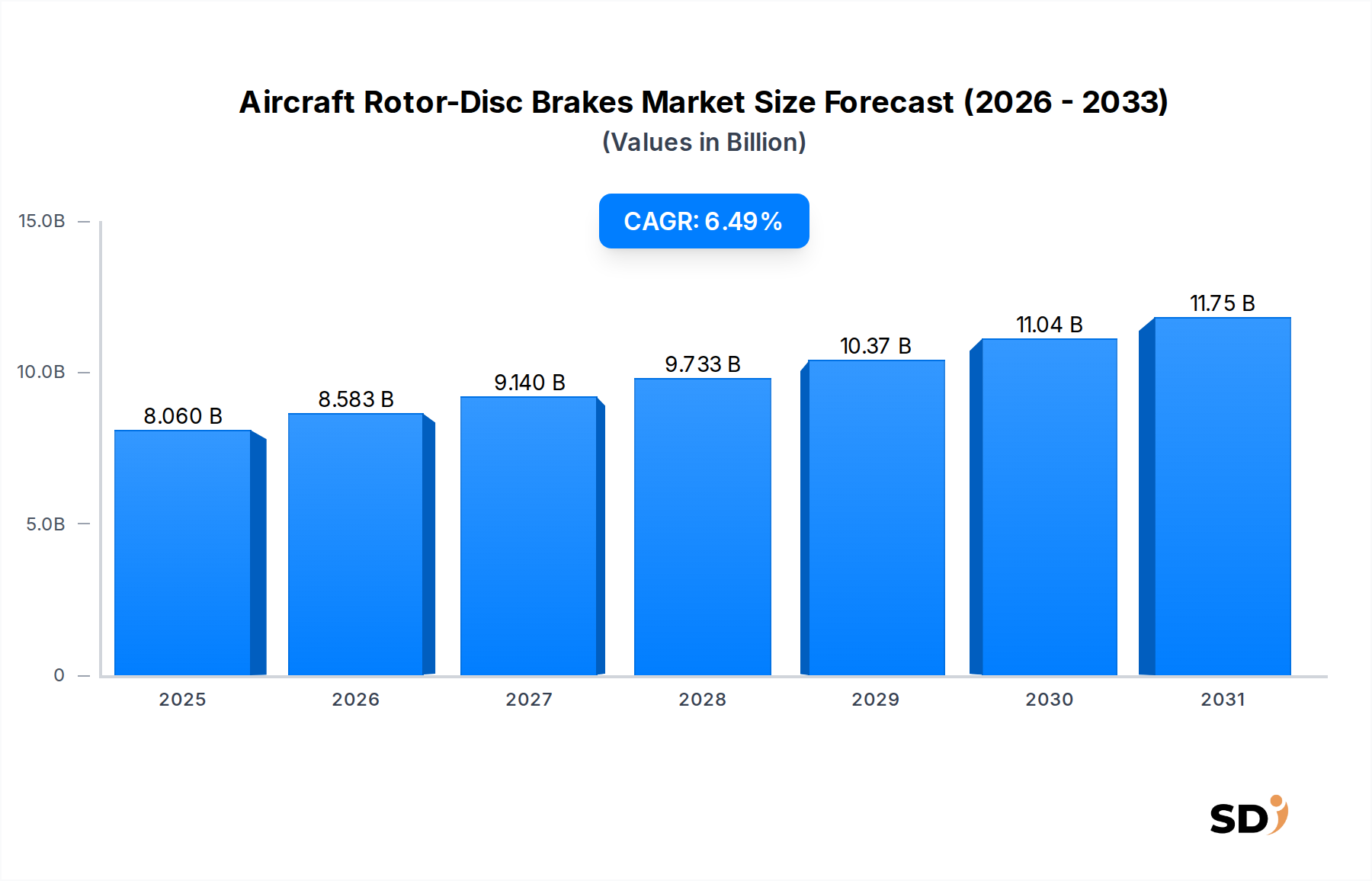

世界の航空機ローターディスクブレーキ市場は、2024年に80億6,000万ドルと評価され、より広範な航空宇宙エコシステムにおけるその重要な役割を示しました。予測によると、市場は2032年までに約134億3,000万ドルに達すると予想されており、2024年から2032年にかけて6.49%の複合年間成長率(CAGR)を示すと予想されています。この成長軌道は、商業および軍事用途の両方における世界的な航空機納入の増加、およびMRO(整備・修理・オーバーホール)活動の活発化によって主に推進されています。極端な運用条件下で耐久性があり、安全性を向上させる高度なブレーキシステムへの需要は、この分野でのイノベーションを推進し続けています。航空旅行の拡大、防衛航空における近代化の取り組み、航空機の安全性と性能に関する厳格な規制指令などの要因が、大きな追い風となっています。特にカーボンローターディスクブレーキ市場における軽量で高性能な素材への移行は、燃費効率とコンポーネントのライフサイクル延長に業界全体が焦点を当てていることを反映しています。さらに、一貫したメンテナンスとコンポーネント交換を必要とする古い航空機の数が増加していることは、航空機アフターマーケット市場を大幅に後押しし、ローターディスクブレーキメーカーに安定した収益源を確保しています。主要プレイヤーによる研究開発への戦略的投資は、商用航空機市場と軍用航空機市場の進化する需要を満たすために、より耐久性のある複合材やインテリジェントブレーキシステムを含む次世代ブレーキ技術の開発を目指しています。一般航空市場からの継続的な需要も、市場の安定性と成長に貢献しています。競争環境は、航空機OEMおよびMROサービスプロバイダーとの長期契約を確保するために、常にイノベーションを追求する深い技術的専門知識を持つ確立されたプレイヤーによって特徴付けられます。規制遵守と運用効率の追求は引き続き最重要であり、製品開発と市場ダイナミクスを形成しています。

カーボンローターディスクブレーキ市場セグメントは、より広範な航空機ローターディスクブレーキ市場において、最大の収益シェアを獲得し、一貫した成長軌道を示す、紛れもないリーダーです。この優位性は、従来の鋼鉄やその他の金属製ブレーキシステムと比較して、カーボン・カーボン(C-C)複合材の優れた性能特性に主に起因します。カーボンブレーキは、高速着陸中に発生する莫大な熱に、著しい劣化やフェードなしで耐えることができる優れた熱安定性を提供します。この特性は、安全および運用効率にとって、制動力と迅速な熱放散が最重要である大型商用航空機および高性能軍用ジェット機にとって不可欠です。スチール製ブレーキと比較してカーボンブレーキの軽量性は、航空機の運用ライフサイクル全体での燃料消費量の削減に直接つながり、運用コスト削減に絶え間ない圧力を受けている航空会社や貨物運送業者にとって非常に魅力的な選択肢となります。例えば、典型的なワイドボディ機は、カーボンブレーキを選択することで数百キログラムを節約でき、燃料消費量の削減と排出量の削減に貢献します。この重量上の利点は、軍用航空機においても重要な役割を果たし、節約された1キログラムごとにペイロード容量の改善や飛行範囲の延長につながる可能性があります。カーボンブレーキの耐久性の向上と運用寿命の延長は、メンテナンス頻度と交換コストを削減し、初期取得価格は高くても、所有コストの削減を提供します。これらの要因により、新世代のナローボディおよびワイドボディ商用航空機、さらには軍用航空機市場における先進的な戦闘機や輸送機全体で広く採用されています。Honeywell、Safran(Messier-Bugatti-Dowty部門を通じて)、Collins Aerospace(Raytheon Technologiesの傘下)などの主要プレイヤーは、カーボンブレーキ技術の最前線にあり、性能とコスト効率を向上させるために素材科学と製造プロセスに継続的に投資しています。新興市場、特に新興市場での新造機に対する需要の増加は、既存の航空機群の継続的な改修プログラムと相まって、カーボンローターディスクブレーキ市場がその支配的な地位を維持することを保証します。さらに、航空複合材市場の進歩は、カーボンブレーキの能力をさらに向上させ、コストを削減すると予想されており、航空機ローターディスクブレーキ市場におけるそれらの主要な役割を当面の間確固たるものにしています。スチールローターディスクブレーキ市場は、特定のセグメント、特に小型航空機や特定の地域用途に対応していますが、カーボンブレーキの技術的および経済的利点は、それらを世界中の重要な航空プラットフォームの主要な選択肢として位置付けています。

いくつかの重要な要因が航空機ローターディスクブレーキ市場のダイナミクスを形成しており、その拡大と潜在的な限界の両方に影響を与えています。主なドライバーは、世界中の航空機納入の加速ペースです。主要な航空宇宙メーカーからの予測は、旅客交通量の増加と航空機群の近代化の必要性によって推進される、今後20年間で40,000機以上の新造商用航空機に対する需要を予測しています。各新造機にはローターディスクブレーキ一式が必要であり、市場のOEMセグメントに直接貢献しています。同時に、航空機アフターマーケット市場、特にMRO(整備・修理・オーバーホール)活動における堅調な成長は、継続的な需要ドライバーとなっています。世界的な航空機群が老朽化するにつれて、ブレーキのオーバーホールと交換の頻度は自然に増加し、ローターディスクコンポーネントは、最も負荷がかかり、定期的に交換されるアイテムの1つとなっています。このセグメントは市場収益の substantial portion を占めており、新造機生産サイクルに関係なく、継続的な需要を保証しています。さらに、世界的な軍事近代化プログラム、特に軍用航空機市場における進展は、 substantial に貢献しています。各国は、高度な戦闘機、輸送機、ヘリコプターに投資しており、これらすべてに、厳格な運用要件に合わせて調整された高性能ブレーキシステムが必要であり、しばしば高度なカーボンベースのソリューションが組み込まれています。FAAやEASAなどの機関からの、航空機用降着装置市場コンポーネントの安全性、信頼性、および騒音排出量の削減を強調する規制指令は、メーカーに製品提供の革新とアップグレードを継続的に促しています。制約の側では、高度なカーボンローターディスクブレーキの初期取得コストの高さは、一部のオペレーター、特に一般航空市場や、より経済的であるものの性能が低いスチールベースの代替品を選択する可能性のある古い航空機にとって、障壁となる可能性があります。カーボン・カーボン複合材の製造の複雑さ、専門施設と精密な制御が必要であり、これらの高いコストに貢献しています。さらに、航空宇宙産業は、世界経済の低迷、地政学的不安、パンデミックの影響を受けやすく、これらは航空旅行の減少、航空機注文の延期、MRO活動の低下につながり、結果として航空機ローターディスクブレーキ市場に影響を与えます。特に航空複合材市場における特殊な原材料のサプライチェーンの混乱も制約となっており、生産遅延やコスト増加につながる可能性があります。

航空機ローターディスクブレーキ市場は、いくつかの支配的な、高度に統合された航空宇宙部品メーカーと、いくつかの専門企業の存在によって特徴付けられています。これらの企業は、広範な研究開発、高度な素材科学、および確立されたOEM関係を活用して、市場での地位を維持しています。

航空機ローターディスクブレーキ市場における最近の活動は、素材科学、持続可能性、およびブレーキシステムのライフサイクル価値の向上に強く焦点を当てていることを反映しています。

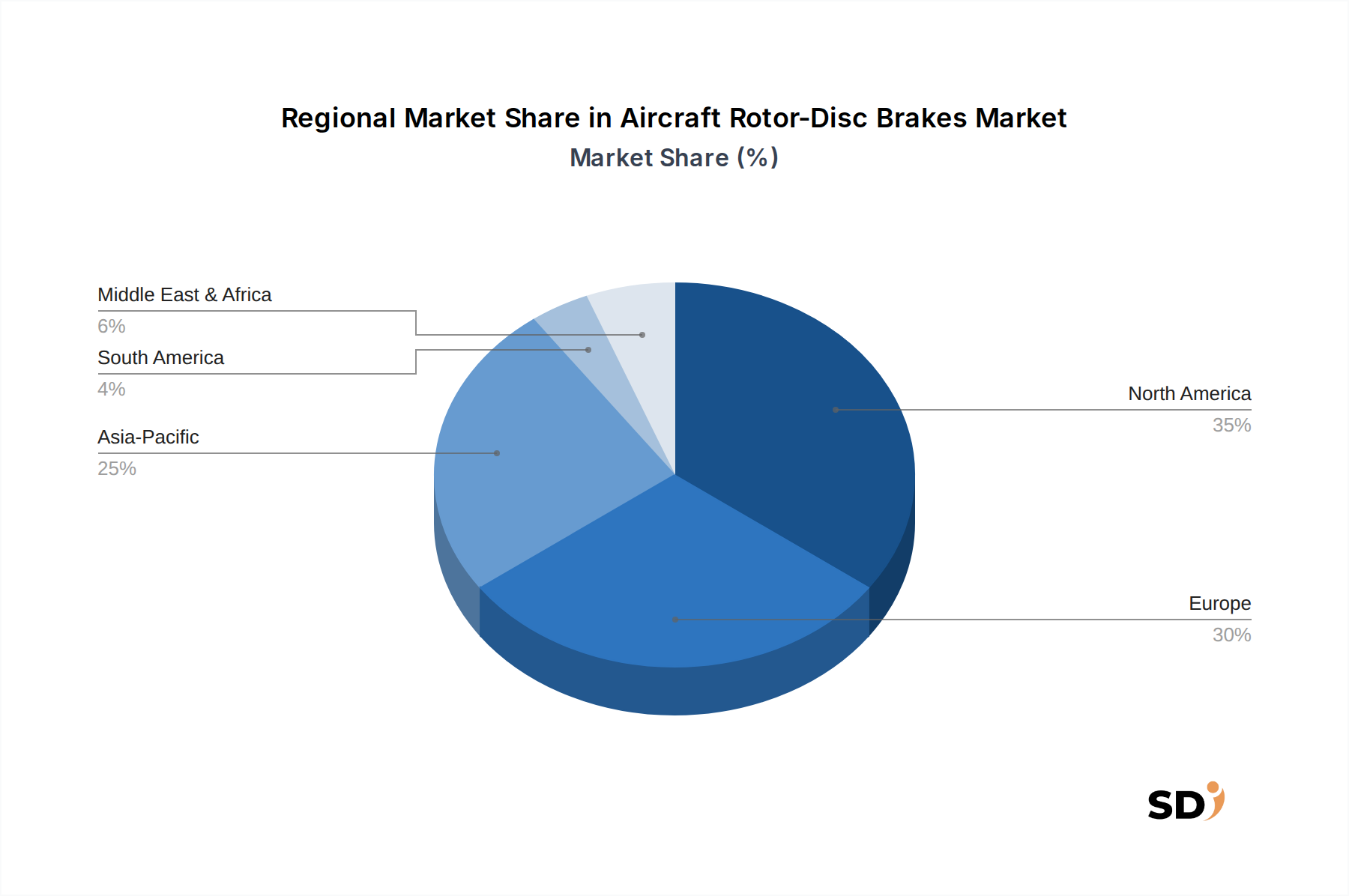

世界の航空機ローターディスクブレーキ市場は、航空機群の近代化、防衛支出、および航空交通量の成長レベルによって推進される、明確な地域ダイナミクスを示しています。特定の地域CAGRは提供されていませんが、需要ドライバーの分析により、比較概要が可能になります。

北米は、既存の航空機群の規模、substantial な防衛支出、および堅調なMROインフラストラクチャによって、依然として支配的な勢力です。特に米国は、商用および軍用航空機が substantial 数あり、OEMおよびアフターマーケットのローターディスクブレーキの両方に対する継続的な需要が必要です。カーボンローターディスクブレーキ市場の進歩を含む技術革新も、大手航空宇宙メーカーおよび防衛請負業者に支えられ、この地域から heavily 生まれています。この地域は、継続的で高価値の需要を持つ、成熟したしかし安定した市場を表しています。

ヨーロッパは、確立された航空宇宙産業、 substantial なMRO活動、および商用および軍用航空機オペレーターの強力な存在感を特徴とする、もう1つの成熟した市場です。英国、ドイツ、フランスなどの国が主要な貢献者であり、高度な素材と厳格な安全規制への準拠に重点を置いています。ヨーロッパでの需要は、航空機群のアップグレード、交換サイクル、およびヨーロッパの防衛イニシアチブによって維持されています。北米と同様に、この地域は、パフォーマンスと効率に重点を置き、安定した需要を示しています。

アジア太平洋は、航空機ローターディスクブレーキ市場で最も急成長している地域として認識されています。この指数関数的な成長は、航空旅行需要の急増に対応するための航空会社群の拡大、新造機への substantial な投資、および特に中国、インド、ASEAN諸国における防衛近代化の取り組みの増加によって推進されています。この地域の航空会社は新世代航空機を rapidly に追加しており、高度なカーボンブレーキシステムを heavily feature しているため、OEM需要が高くなっています。アジア太平洋地域の航空機アフターマーケット市場の隆盛も、航空機群の規模が増加するにつれて、地域市場の拡大に substantial に貢献しています。ここでの成長は aggressive であり、 rapid な経済発展と航空インフラへの戦略的投資を反映しています。

中東・アフリカは、GCC地域の大手商用航空会社の拡大と新空港インフラへの戦略的投資によって推進される、 considerable な成長を示しています。航空機群の近代化とMROハブの設立が主要な要因です。北米やアジア太平洋と比較して絶対額は小さいですが、この地域は戦略的な立地と成長する航空セクターにより substantial な機会を提供しています。

南米は、moderate な成長の可能性を持つ新興市場を表しています。ブラジルおよびアルゼンチンでの航空機群の更新プログラム、および航空旅行の gradual な増加が、ローターディスクブレーキの需要に貢献しています。ここの市場は経済変動に対してより sensitive ですが、アジア太平洋地域と比較して、スチールローターディスクブレーキ市場とカーボンローターディスクブレーキ市場の両方のアプリケーションが混在し、一貫した、 albeit slower な上昇トレンドを示しています。

航空機ローターディスクブレーキ市場における投資および資金調達活動は、頻繁なベンチャーキャピタルラウンドよりも、戦略的買収、技術的進歩を目的としたパートナーシップ、および主要プレイヤーによる研究開発支出を中心に展開しています。この市場の高度に専門化され、資本集約的な性質は、より広範な航空宇宙・防衛市場に深く埋め込まれており、統合と長期的な戦略的提携が一般的であることを意味します。過去2〜3年間で、投資の substantial portion は、特に航空複合材市場における高度な素材を専門とする企業に向けられてきました。これには、ブレーキの耐久性をさらに向上させ、重量を削減し、熱管理を改善できる次世代カーボン・カーボン(C-C)複合材、セラミックマトリックス複合材(CMC)、およびその他の軽量で高性能な素材の研究への資金調達が含まれます。最も資本を引きつけているサブセグメントには、新造機プログラムと航空機アフターマーケット市場での優位性を考慮して、カーボンブレーキ製造に焦点を当てたものが含まれます。また、MROサイクルを最適化し、安全性を向上させることを目的とした、ローターディスクブレーキの予測メンテナンスおよび状態監視のためのデジタル技術への substantial な投資もあります。ブレーキメーカーと航空機OEMまたは航空機用降着装置市場インテグレーターとの間の戦略的パートナーシップは頻繁であり、新造機プラットフォーム向けのカスタムブレーキソリューションの共同開発、または長期供給契約の確保を目的としています。例えば、新造機モデルを発売する大手OEMは、ブレーキシステムサプライヤーとの複数年の契約と共同研究開発を伴うことがよくあります。個々のブレーキメーカーに対する特定の公開資金調達ラウンドはまれですが、このセクターは、親航空宇宙コングロマリットの substantial な研究開発予算から恩恵を受けています。合併および買収は、一般的に製品ポートフォリオの拡大、新技術へのアクセス、または主要地域での市場シェアの統合を目的としており、競争の激しい商用航空機市場および軍用航空機市場に統合されたオファリングを保証します。

航空機ローターディスクブレーキ市場は、安全性、軽量化、耐久性の向上、および運用コストの削減の継続的な追求によって推進される、 significant な技術進化を遂げています。2〜3の主要な破壊的技術がこの軌跡を形成しています。

1. カーボン複合材における高度な素材科学:最も影響力のある革新は、カーボン・カーボン(C-C)複合材の分野で継続しています。カーボンブレーキはすでに優位に立っていますが、研究開発は、より優れた耐酸化性、高い熱伝導率、および延長された摩耗寿命を持つ次世代C-C複合材の開発に焦点を当てています。これには、より堅牢で軽量な摩擦材料を作成するために、化学蒸着(CVI)および液体シリコン浸潤(LSI)などの製造プロセスを改良することが含まれます。これらの改善が新製品ラインと既存の設計に段階的に統合されるため、導入時期は継続的です。航空複合材市場内での新しい前駆体材料および繊維構造の探求には、significant な研究開発投資が費やされており、パフォーマンスの限界を押し広げています。これらの進歩は、より広範な航空機に対してますます魅力的な価値提案を提供することにより、既存のスチールローターディスクブレーキソリューションを脅かし、現在のカーボンブレーキメーカーの優位性を強化しています。

2. スマートブレーキシステムと予知保全:高度なセンサーとデータ分析のローターディスクブレーキへの統合は、メンテナンスプラクティスを変革しています。スマートブレーキシステムには、温度、圧力、摩耗センサーが組み込まれており、リアルタイムデータを航空機のセントラルメンテナンスコンピューターおよび地上システムに送信します。これにより、正確な状態監視と予知保全が可能になり、オペレーターはコンポーネントの故障を予測し、交換スケジュールを最適化できます。これらのシステムの導入時期は加速しており、多くの新造機プラットフォームが何らかのレベルのスマートブレーキ機能を備えており、航空機アフターマーケット市場でのレトロフィットが traction を得ています。研究開発投資は大幅であり、センサーの小型化、データ送信信頼性の向上、および予知分析のための洗練されたAIアルゴリズムの開発に焦点を当てています。この技術は、主要ブレーキメーカーのサービスオファリングを強化し、付加価値のあるメンテナンス契約とデジタルソリューションを提供できるようにすることで、既存のビジネスモデルを強化します。

3. 電気ブレーキシステム(EBS):まだ新興段階ではありますが、航空機システムの電動化はブレーキにゆっくりと広がっています。電気ブレーキシステムは、従来の油圧作動を電気モーターに置き換えており、軽量化(油圧ラインと流体を除去することによる)、信頼性の向上、および制御精度の向上といった利点を提供します。EBSはメンテナンスを簡素化し、電気航空機用降着装置市場設計とよりシームレスに統合できる可能性があります。導入時期は長く、主に将来の航空機世代、特に商用航空機市場に焦点を当てていますが、一部の軍事用途もそれを検討しています。研究開発投資は高く、電力管理、モーター設計、およびフォールトトレランスの課題が伴います。EBSは、従来の油圧ブレーキ作動システムメーカーにとって破壊的な脅威をもたらし、市場ダイナミクスを電気システムと電気機械アクチュエーターにおける強力な専門知識を持つ企業にシフトさせる可能性がありますが、同時に既存のブレーキメーカーにローターディスク設計を電気作動用に適応させる機会を創出します。

日本の航空機ローターディスクブレーキ市場は、世界市場の成長トレンドと、日本経済の特性を反映した独自のダイナミクスを持っています。市場規模は、欧米やアジア太平洋地域の他の国々と比較すると小規模ですが、高付加価値製品と先端技術への需要は根強く、特に近年は防衛産業の再活性化や民間航空の回復に伴い、着実な成長が見込まれます。国内では、JAXA(宇宙航空研究開発機構)の技術開発や、川崎重工業、三菱重工業、SUBARU(旧富士重工業)などの大手航空宇宙メーカーが、自社製航空機や部品製造において、ブレーキシステムを含む重要なコンポーネントの研究開発・製造に深く関与しています。これらの企業は、高度な材料技術や精密製造技術に強みを持っており、日本市場における主要なプレーヤー、あるいは日本国内での活動が活発な企業として位置づけられます。現地の安全基準および性能要件を満たすために、JIS(日本工業規格)などの国内規格への準拠が重要となります。また、航空機の安全性と信頼性に関する国際的な規制(EASA、FAAなど)にも従う必要があります。消費者の行動パターンとしては、品質、信頼性、そして長期的なコスト効率が重視される傾向があります。これは、航空会社がメンテナンスコストや運用効率を最適化しようとする姿勢と一致しています。流通チャネルは、主に航空機メーカー(OEM)への直接供給、または認証されたMRO(整備・修理・オーバーホール)サービスプロバイダーを介したアフターマーケットでの販売が中心となります。最近では、センサー技術の進展やデータ分析を活用した、より効率的で予防的なメンテナンスサービスへの関心も高まっています。市場規模や成長率に関する具体的な金額(円換算)は、公開情報が限られるため推定になりますが、航空機アフターマーケットの拡大や、国内防衛産業への投資増加は、市場の安定した成長を支える要因となると見られています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.49% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「航空機ローターディスクブレーキ」レポートの市場調査は、包括的なカバー範囲、詳細な詳細、および高い精度を確保するために設計された、堅牢で多角的な方法論を採用しています。私たちの調査アプローチは、一次調査と二次調査の両方のコンポーネントを統合し、直接的な業界エンゲージメントに重点を置いており、88%のデータ精度レベルの保証された推定値につながります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 着陸装置システム担当副社長 | 30% |

| MRO&サプライチェーン担当ディレクター | 30% |

| 調達責任者、航空コンポーネント | 25% |

| 最高航空適格性責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 航空機ブレーキシステムメーカー | 30% |

| 航空機オリジナル機器メーカー(OEM) | 25% |

| 航空MROプロバイダー | 20% |

| 原材料・コンポーネントサプライヤー | 15% |

| 商用航空会社およびフリートオペレーター | 10% |

一次調査は、市場インテリジェンスの基盤を形成し、全体的な調査努力の75%を占めます。この集中的なフェーズでは、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。目的は、市場のダイナミクス、技術的進歩、競争環境、規制の影響、価格動向、および将来の見通しに関する直接の洞察を収集することです。

インタビューされた主要なステークホルダーは次のとおりです。

私たちの一次インタビューは、航空機ローターディスクブレーキ市場にとって不可欠な、さまざまな種類の企業を対象としています。これらには以下が含まれます。

二次調査は、調査方法論の25%を構成し、市場の状況の基本的な理解を提供し、一次調査の結果を検証し、データのギャップを特定します。このフェーズでは、信頼できる権威ある情報源からの公開データを厳密にレビューします。

主要な二次情報源は次のとおりです。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチを組み合わせ、すべてのセグメントにわたって精度と一貫性を確保するために、多層データ三角測量を通じて厳密に相互参照されます。この堅牢なプロセスには以下が含まれます。

当社は、88%のデータ精度レベルの推定値を備えたレポートを提供するよう努めています。これは、以下を通じて達成されます。

ブレーキタイプ別では、カーボン、スチール、コンポジットローターディスクブレーキが含まれます。主要な用途はOEMとアフターマーケットであり、商用航空機、軍用航空機、ゼネラルアビエーションの航空機タイプを対象としています。

アジア太平洋地域は、中国やインドなどの国々で商用航空機フリートの拡大とMRO活動の増加に牽引され、成長の新たな地域となっています。この成長は、先進的なブレーキシステムへの需要を促進します。

国際貿易は、HoneywellやSafranなどの主要メーカーが世界の航空機OEMやMROプロバイダーに供給する部品を主に含みます。これらのブレーキの特殊な性質は、新品の設置とアフターマーケットの交換の両方で、大規模な国境を越えたサプライチェーンを生み出します。

具体的な最近の開発は詳述されていませんが、継続的なイノベーションは、パフォーマンスと寿命を向上させるためのカーボンコンポジットなどの軽量素材に焦点を当てています。HoneywellやCollins Aerospaceなどの市場リーダーは、次世代ブレーキ技術の研究開発に一貫して投資しています。

主要な航空機メーカー、広範なMROインフラ、および大幅な防衛支出の存在により、北米がリードしています。大規模な商用およびゼネラルアビエーションフリートを含む、この地域の堅調な航空セクターが、相当な需要を牽引しています。

高い参入障壁には、厳格な航空規制、認証のための多額の研究開発投資、および確立されたサプライヤーとOEMとの長年の関係が含まれます。SafranやMeggittのような企業は、深い技術的専門知識と独自の技術を保有しており、強力な競争上の堀を築いています。