1. 自動車用ピストンリング市場に影響を与えている最近の動向は何ですか?

MAHLE GmbHやTennecoなどの自動車用ピストンリング市場の主要プレイヤーは、材料科学と高度なコーティング開発に注力しています。これらのイノベーションは、進化する自動車基準を満たすために、耐久性の向上、摩擦の低減、エンジン効率の改善を目的としています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用ピストンリング

自動車用ピストンリングResearch Analyst

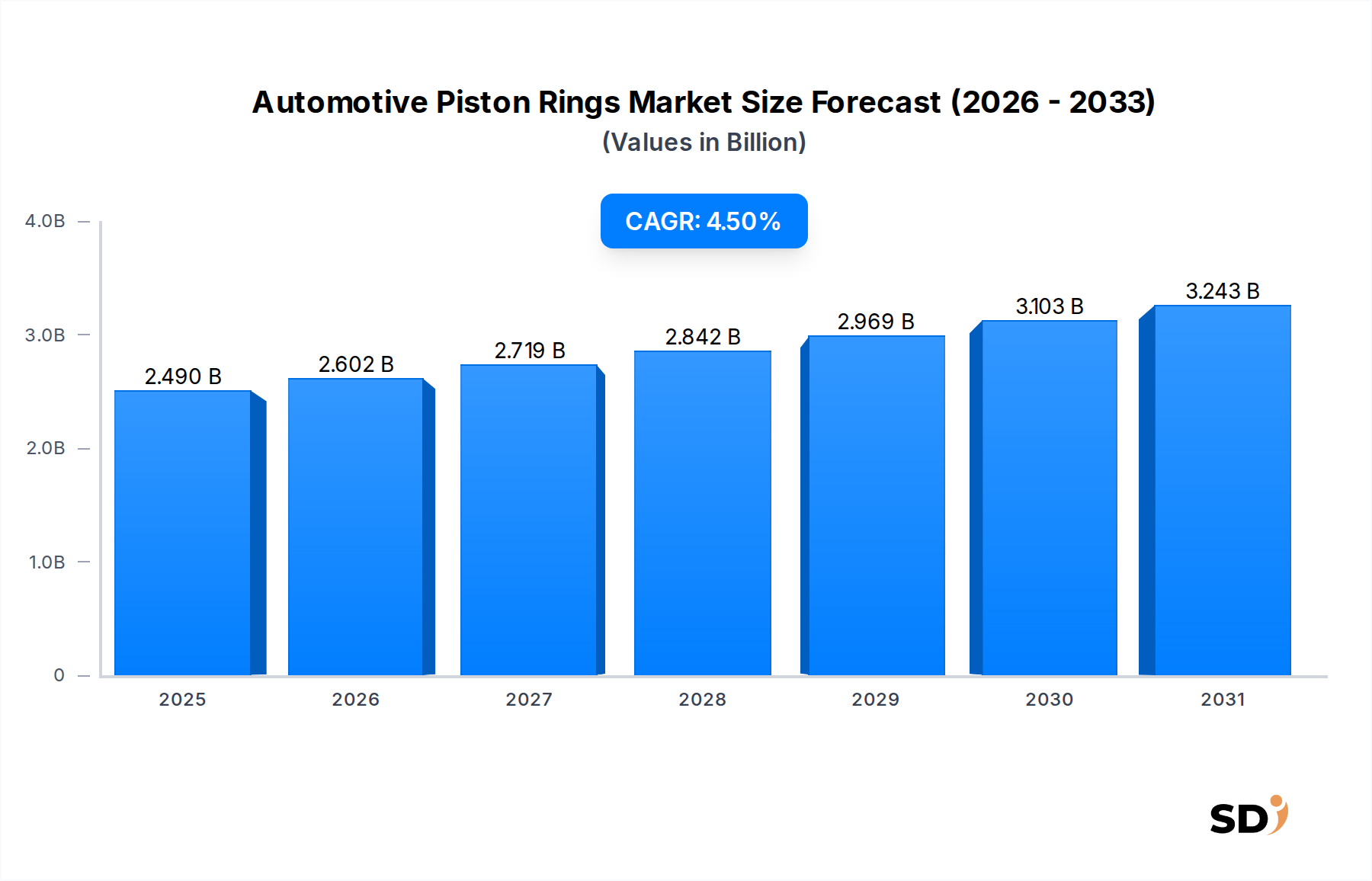

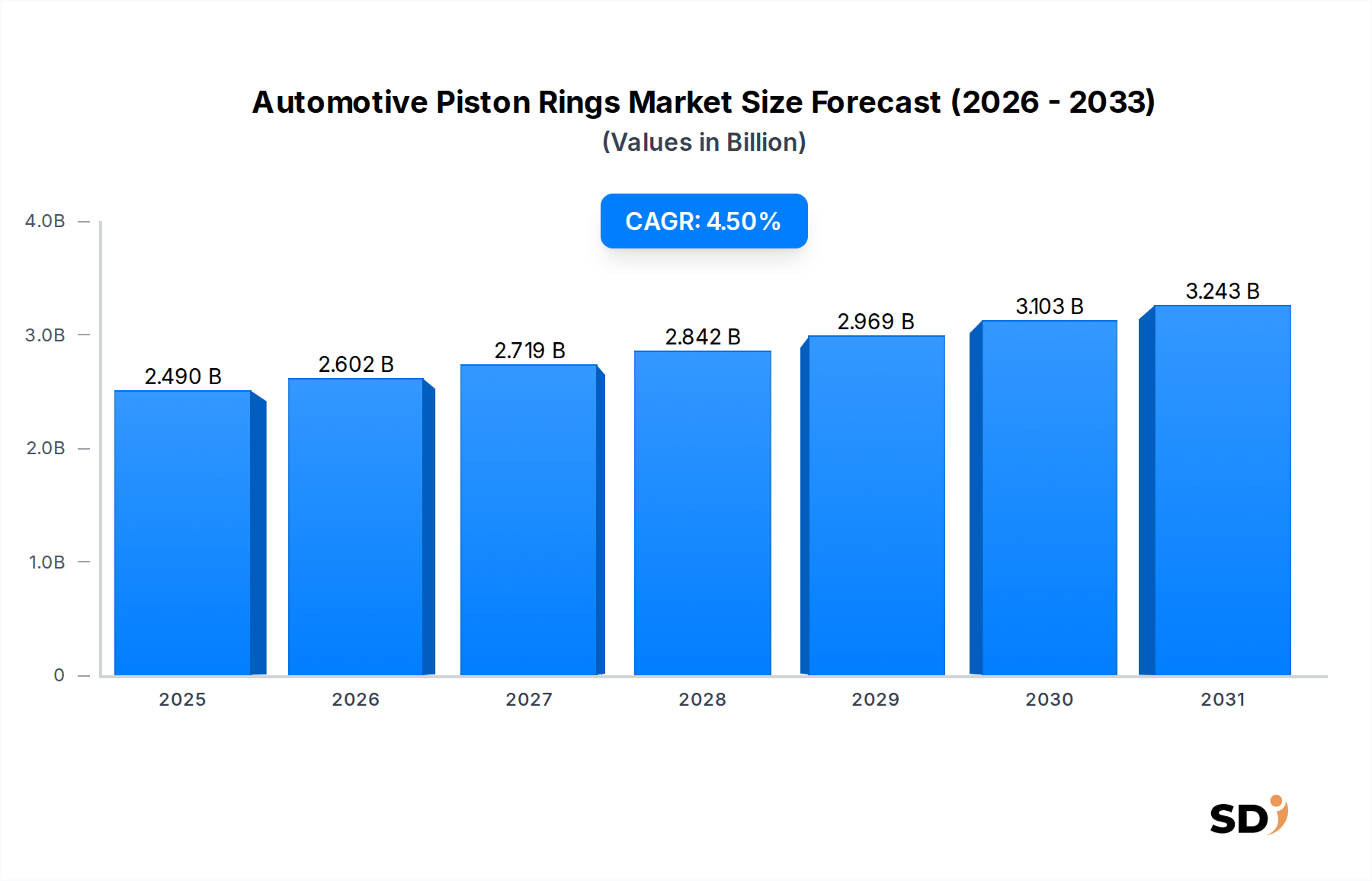

自動車用ピストンリングの世界市場は、2023年に24億9,000万ドルの評価額を記録し、予測期間中4.5%の年平均成長率(CAGR)で成長すると予測されています。この軌道により、市場は2030年までに約33億8,000万ドルに達すると見込まれています。市場の回復力は、内燃機関市場、特にハイブリッド車パワートレインおよび堅調な自動車アフターマーケットにおける持続的な需要に支えられています。電動化への世界的なシフトが加速しているにもかかわらず、既存の内燃機関(ICE)車の普及とハイブリッド車の継続的な生産により、ピストンリングの需要は引き続き保証されています。

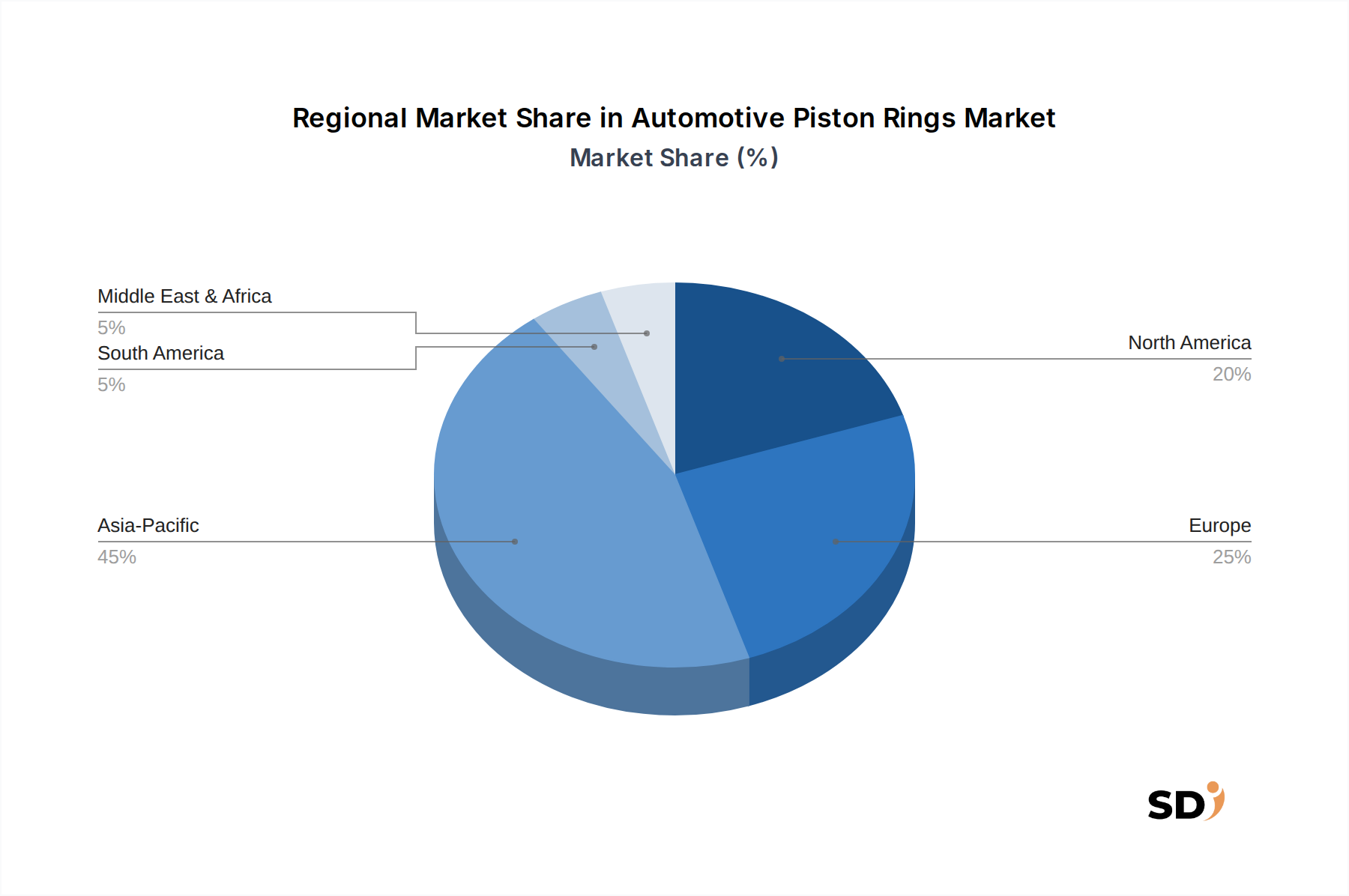

主な推進要因としては、より厳格化する排出ガス規制が挙げられ、これにより、シーリング性能の向上、摩擦の低減、燃費の改善のために高度なピストンリング設計が必要とされています。さらに、世界的な車両保有台数の拡大は、自動車アフターマーケットの成長に直接貢献しています。なぜなら、古くなった車両にはピストンリングを含む定期的な部品交換が必要となるからです。材料科学における技術的進歩、例えば特殊合金や高度なコーティング技術(クロム、モリブデン、セラミックコーティングなど)の開発は、これらの進化する性能要求に応える上で極めて重要です。これらのイノベーションは、エンジンの性能を最適化し、部品の寿命を延ばすために不可欠です。新車生産に牽引されるOEMセグメントは引き続き substantial なシェアを占めていますが、メンテナンスと修理に支えられたアフターマーケットセグメントは、安定した収益源を提供しています。地域別の成長は、自動車製造の大量生産と中間層の拡大に牽引されてアジア太平洋地域で著しく強く、北米とヨーロッパも性能と排出ガス規制遵守を重視しており、 significant な貢献をしています。全体として、自動車用ピストンリング市場は電動化による戦略的シフトに直面していますが、自動車部品市場全体における効率的なエンジン部品への持続的な需要と技術進化に支えられた、当面のおよび中期的な見通しは引き続き良好です。

リングタイプに基づいた自動車ピストンリング市場における主要セグメントは、疑いの余地なく圧縮リングセグメントです。トップ圧縮リングとセカンド圧縮リングにさらに細分化されるこのカテゴリは、内燃機関におけるその critical な機能により、最大の収益シェアを占めています。圧縮リングは、燃焼室のシーリング、燃焼ガスがクランクケースに漏れるのを防ぐこと、そしてピストンからシリンダー壁への熱伝達のために fundamental です。エンジンの性能、燃費、排出ガス制御への direct な影響により、不可欠な部品となっています。特にトップ圧縮リングは、燃焼圧力と高温の大部分を担っており、堅牢な材料と高度な設計が求められます。

圧縮リングの優位性は多岐にわたります。第一に、エンジンの出力と効率への direct な関連性があるため、その設計や材料の minor な改善でも significant な性能向上が見られ、継続的なイノベーションを推進しています。第二に、Euro 7 や CAFE 規制などの世界的な排出ガス基準は、ブローバイガスやオイル消費を最小限に抑え、それによって粒子状物質の排出を削減する高性能圧縮リングの統合をメーカーに強制しています。この規制圧力は、セグメントの継続的な成長と技術進化に substantial に貢献しています。MAHLE GmbH、Tenneco(Federal-Mogul)、NIPPON PISTON RING のような主要プレイヤーは、これらの critical な部品の研究開発に多額を投資しており、低摩擦コーティングや特殊材料に焦点を当て、耐久性と効率を向上させています。高度なSteel Piston Rings Marketソリューションの採用、特に高性能およびヘビーデューティー用途のトップ圧縮リングは、材料イノベーションにおけるセグメントの焦点を例示しています。

Oil Control Ringsセグメントもオイル消費過多を防ぐ上で vital ですが、その設計と機能は、特にトップ圧縮リングの圧縮リングの primary なシーリング役割に secondary です。Passenger Vehicles MarketとCommercial Vehicles MarketにおけるOEMおよびAutomotive Aftermarketチャネル双方の成長は、圧縮リングへの需要増加に direct につながります。OEMは、初期性能ベンチマークと保証要件を満たすために、新車組立において precision-engineered 圧縮リングを優先します。一方、アフターマーケットは、エンジンの寿命にわたって substantial な摩耗を受けるため、交換用圧縮リングの需要を維持しており、エンジン寿命と性能に direct に影響します。Cast Iron Piston Rings Marketも、特に特定の車両タイプや地域で、コスト効率が高く耐久性のあるソリューションとして、このセグメントで significant な役割を果たしています。セグメントの市場シェアは significant であるだけでなく、技術的進歩と、すべての内燃機関において圧縮リングが果たす foundational な役割により、持続的な成長が見込まれています。

自動車ピストンリング市場は、強力な推進要因と notable な制約の集まりによって形成されており、その成長軌道を決定しています。

世界的な自動車生産と保有台数の増加:電気自動車の急増にもかかわらず、特に新興経済国での自動車生産とハイブリッド車の継続的な製造は、ピストンリングに対する substantial な OEM 需要を維持しています。例えば、2023年の世界の小型車生産台数は8,500万台超と推定されており、新車におけるEngine Components Marketの需要を直接的に促進しています。同時に、14億台を超えた世界的な自動車保有台数の拡大は、メンテナンスサイクルと摩耗に起因する、Automotive Aftermarketの継続的な交換需要に直接つながっています。

厳格な排出ガス規制:世界中の規制機関は、Euro 7(ヨーロッパ)、CAFE基準(北米)、China 6などの排出ガス基準を継続的に厳格化しています。これらの規制は、エンジン効率の significant な改善と汚染物質排出の削減を義務付けています。したがって、ピストンリングメーカーは、これらのコンプライアンス要件を満たすために、高度な低摩擦・高シーリング設計、しばしば高度なコーティング(例:セラミックコーティングリング)や材料を開発するイノベーションを余儀なくされています。これは、燃焼と排出ガスの正確な制御を必要とすることにより、Automotive Engine Management System Marketの進化に direct に影響します。

ハイブリッドパワートレインにおける技術的進歩:ハイブリッド電気自動車(HEV)の普及は、Internal Combustion Engine Marketの継続的な関連性を保証しています。オン・オフ状態を切り替えるHEVエンジンは、ピストンリングに enhanced durability、耐摩耗性、および摩擦低減を要求し、頻繁なスタート・ストップ操作をサポートし、燃費を最適化する必要があります。これは、高度なピストンリング技術にとってspecialized な成長機会を提供します。

制約:

自動車産業の急速な電動化:最も significant な長期的な制約は、内燃機関を使用しないバッテリー式電気自動車(BEV)への急速な世界的なシフトです。ハイブリッド車がある程度の影響を緩和する一方で、純粋なICE車両生産の予測される減少は、長期的には自動車用ピストンリングの全体的な対象市場を必然的に縮小させるでしょう。

ピストンリングの耐久性と寿命の向上:材料科学、製造精度、コーティング技術における継続的な進歩により、最新のピストンリングの稼働寿命が significantly に延長されています。これは消費者にとって有益ですが、このenhanced durability はAutomotive Aftermarketでの交換サイクルを遅らせる可能性があり、成長を抑制する可能性があります。

原材料価格の変動:ピストンリングの製造は、鋳鉄や鋼鉄を含むさまざまな材料に依存しています。世界的なCast Iron Marketまたは特殊鋼の価格の変動は、メーカーの生産コストと利益率に direct に影響を与える可能性があり、安定した価格設定戦略とサプライチェーン管理にとって課題となっています。

自動車ピストンリング市場は、いくつかの established なグローバルおよび地域プレイヤー、そしてspecialized なメーカーの存在によって特徴付けられています。競争環境は、進化する性能および排出ガス基準を満たすための材料、コーティング技術、設計最適化におけるイノベーションによって牽引されています。このエコシステムを形成する主要企業は以下の通りです。

Passenger Vehicles MarketおよびCommercial Vehicles Marketのエンジン効率向上と排出ガス削減のために、高度な材料とコーティングを活用した extensive なピストンリングポートフォリオを提供しています。Engine Components Marketにおけるemerging participant であるSamKrgは、競争力のあるピストンリングソリューションの提供に焦点を当て、地域サプライチェーンに貢献しています。自動車ピストンリング市場における最近の発展は、性能、持続可能性、および市場リーチの向上に向けた concerted effort を強調しています。

Commercial Vehicles Market向けに特別に設計されたダイヤモンドライクカーボン(DLC)ベースの新しい低摩擦コーティング技術を導入しました。このイノベーションは、厳格な環境規制に対応するため、燃費の significant な向上とCO2排出量の削減を目指しています。Internal Combustion Engine Marketの耐久性向上を強調しています。Steel Piston Rings Marketセグメントのいくつかの主要プレイヤーが、特にアジア太平洋地域での自動化製造ラインへの substantial な投資を発表しました。この拡張は、生産能力を向上させ、精密エンジニアリングを強化し、高性能エンジンアプリケーションからの growing demand に対応することを目的としています。Engine Components Marketの環境フットプリントを削減するための低エネルギー生産方法の調査が含まれます。Passenger Vehicles Marketモデルの寿命を延ばし性能を最適化するために tailore されたspecialised なアフターマーケットピストンリングキットの新しいラインを導入しました。これらのキットは、advanced metallurgy とコーティング技術を活用し、Automotive Aftermarketに enhanced repair solutions を提供しています。自動車ピストンリングの世界市場は、車両生産台数、規制フレームワーク、およびアフターマーケット需要の違いによって影響される、distinct な地域ダイナミクスを示しています。4.5%のCAGRという全体的な市場成長は、これらの地域パフォーマンスの加重平均です。

アジア太平洋地域:この地域は、自動車ピストンリング市場の最大のシェア、世界収益の約40%-45%を占めており、推定CAGR5.8%で最も急速に成長しているセグメントでもあります。この優位性は、主に中国、インド、日本、韓国の自動車製造ハブでの大量生産によって牽引されています。これらの国々では、Passenger Vehicles MarketとCommercial Vehicles Marketの両方の生産で significant な成長を経験しています。さらに、急速に拡大する中間層と増加する車両保有台数が、Automotive Aftermarketでの robust な需要を促進しています。これらの国々における厳格な排出ガス基準も、高度なピストンリング技術の採用を必要とし、市場価値の向上に貢献しています。

ヨーロッパ:市場の significant な部分、約25%-30%を占めるヨーロッパは、約3.5%の moderate なCAGRで成長すると予測される成熟市場です。この地域の成長は、高性能、低摩擦ピストンリングに対する新車需要を牽引する厳格な排出ガス規制(例:Euro 7)によって主に推進されています。プレミアム自動車ブランドのstrong presence と well-established なAutomotive Aftermarketも、安定した需要に貢献しています。ハイブリッドパワートレインソリューションにおけるイノベーションは、この技術的に高度な地域におけるInternal Combustion Engine Marketをさらにサポートしています。

北米:この地域は、18%-22%と推定される substantial な市場シェアを保持しており、約3.2%のCAGRで安定した成長率が見込まれています。主な需要ドライバーは、Automotive Aftermarketでの交換用ピストンリングの継続的な需要を保証する、 large existing vehicle parc です。さらに、robust なCommercial Vehicles Marketと、燃費基準を満たすためのエンジン技術における継続的なイノベーションが、市場の安定性に貢献しています。Engine Components Marketへの投資は constant です。

中東・アフリカ(MEA)および南米:これらの地域は collectively に、一般的に成熟市場よりも高い成長率で、 motorization rates の増加、インフラ開発、および可処分所得の増加に牽引される新興市場を表しています。Cast Iron Piston Rings Marketが、より価格に敏感なセグメントでボリュームの点で dominant である可能性がありますが、車両技術が進歩するにつれて、より高度な材料への gradual なシフトが見られます。

自動車ピストンリング市場は、主にエンジン効率の向上、排出ガスの削減、および部品寿命の延長という imperative によって牽引される significant な技術進化を遂げています。2〜3の critical な破壊的技術がこの軌跡を形成しています。

高度な表面コーティング:ダイヤモンドライクカーボン(DLC)、物理蒸着(PVD)、プラズマ窒化などの技術が、ピストンリングに increasingly 適用されています。これらのコーティングは、摩擦を drastically に削減し、耐摩耗性を向上させ、耐食性を強化します。これは、厳格な排出ガス基準を満たし、Internal Combustion Engine Marketでの燃費を最適化するために critical です。この分野へのR&D投資は substantial であり、高性能およびプレミアムエンジンアプリケーションでの adoption timelines は immediate であり、 mass market に gradually に浸透しています。これらのイノベーションは、進化する規制および性能要件、特にSteel Piston Rings Marketアプリケーションを満たす superior な製品を提供できるようにすることで、 incumbent manufacturers を強化します。

新規材料開発:従来の鋳鉄や鋼鉄を超えて、業界は advanced alloys および複合材料を探索しています。より軽量で、より強く、より熱安定性の高い材料は、特にターボチャージャー付きおよびダウンサイジングされたユニットにおいて、最新のエンジン内の extreme な条件に耐えるために開発中です。これには、specialised な高強度鋼、セラミック金属マトリックス複合材料、および improved microstructure を持つ advanced Cast Iron Piston Rings Market合金が含まれます。この分野でのR&Dは intense であり、しばしば材料科学者とエンジン設計者の間の協力を含みます。adoption timelines は typically 長いですが、これらの材料は次世代の性能ベンチマークを達成するために critical です。これらは主に、複雑な材料科学への投資能力を持つ incumbent manufacturers のビジネスモデルを強化します。

スマートピストンリングとセンサー統合(新興):まだlargely R&D段階ですが、「スマート」ピストンリングに小型センサーを統合するという概念が注目を集めています。これらのセンサーは、リングの摩耗、温度、圧力、潤滑効果などのリアルタイムパラメーターを監視できます。この技術は、予知保全、エンジン診断、さらには適応型エンジン制御に revolution をもたらす可能性を秘めており、Automotive Engine Management System Marketに significant な影響を与えます。adoption は数年先である可能性が高いですが、従来のコンポーネント販売に対する破壊的な脅威を表しており、受動的な交換から能動的な監視と最適化に焦点を shift させています。初期投資は、 pioneering research institutions および forward-thinking industry players によって行われています。

自動車ピストンリング市場は、主に環境保護と車両性能に焦点を当てた、グローバルな規制フレームワーク、標準化団体、および政府政策の複雑な web によって profoundly に影響を受けています。これらの政策は、イノベーションと市場の方向性の significant な触媒として機能します。

グローバル排出ガス基準:最も影響力のある規制は、Euro 6/7(ヨーロッパ)、CAFE基準およびEPA規制(米国)、China 6、Bharat Stage VI(インド)、および日本やその他の地域の同等の基準を含む、グローバル排出ガス基準です。これらの基準は、温室効果ガス排出量(CO2、NOx、粒子状物質)の drastic な削減と燃費の改善を義務付けています。ピストンリングにとって、これは低摩擦、 superior sealing capabilities、およびオイル消費量の削減への relentless な推進につながります。規制の更新、例えば upcoming Euro 7 は、メーカーに advanced Engine Components Market設計、材料、およびコーティングに多額の投資を行い、コンプライアンスを達成することを強制します。コンプライアンス違反は、 significant な罰金と市場アクセス制限につながるため、政策変更は製品仕様とR&Dの優先順位を directly に決定します。

燃費規制:排出ガス基準を補完する燃費の義務は、全体的な車両効率を推進しています。エンジンの内部損失を最小限に抑えることに critical なピストンリングは、これらの目標を達成する上で direct な役割を果たします。軽量化とエンジン摩擦の低減を奨励する政策は、specialized なSteel Piston Rings Marketソリューションを含む、 advanced ピストンリング技術の開発と採用を inherently に促進します。

騒音・振動・ハーシュネス(NVH)基準:ピストンリングを directly に規制するものではありませんが、NVH基準は indirectly にその設計に影響を与えます。最適化されたピストンリングダイナミクスによって部分的に達成されるスムーズなエンジン動作は、エンジンノイズと振動の低減に貢献し、それによってPassenger Vehicles MarketおよびCommercial Vehicles Marketにおける車両品質と快適性の全体的な認識に影響を与えます。

廃車(ELV)指令および循環型経済政策:欧州ELV指令などの規制は、自動車部品のリサイクルと再利用を促進します。ピストンリングは small ですが、循環型経済原則への関心の高まりは、長期的には材料選択と製造プロセスに影響を与え、リサイクルを容易にしたり、リサイクル材の使用を促進したりする可能性があり、Automotive Components Market全体に影響を与えます。最近の政策シフトは、一貫してより厳しい環境管理へと trend しており、ピストンリングメーカーに性能、コスト、および環境への影響のバランスをとるための continuous なイノベーションを要求しています。

自動車用ピストンリングの日本市場は、成熟した自動車産業と高度な技術開発能力に支えられ、世界市場において重要な位置を占めています。市場規模は、国内の自動車生産台数、特にハイブリッド車(HEV)および内燃機関(ICE)を搭載した車両の動向に大きく左右されます。日本の自動車産業は、世界経済の動向とは別に、国内の景気変動やグローバルなサプライチェーンの影響を受けますが、一般的には技術革新と品質への強いこだわりにより、安定した需要が見込まれます。国内の主要企業としては、NIPPON PISTON RING(日本ピストンリング)やRIKEN CORPORATION(理研)、TPR(テイ・ピー・アール)などが挙げられます。これらの企業は、長年にわたる研究開発と製造ノウハウを活かし、高品質で高性能なピストンリングを供給しており、日本国内のOEM(相手先ブランド供給)だけでなく、グローバル市場にも製品を提供しています。特に、これらの企業は、環境規制の強化に対応するための低摩擦・高耐久性ピストンリングの開発に注力しています。

日本における関連規制や基準としては、自動車の排出ガス規制(例:平成30年排出ガス規制、将来的なさらに厳しい基準)や燃費基準がピストンリングの設計と性能に直接影響を与えます。また、ISO/TS 16949(現IATF 16949)のような品質マネジメントシステム規格の遵守は、サプライヤーにとって必須となっています。これらの基準は、製品の安全性、信頼性、そして環境性能の向上を目的としています。流通チャネルにおいては、OEM向けには自動車メーカーとの直接契約が中心であり、アフターマーケット向けには、自動車部品の専門商社や、全国に広がる整備工場ネットワークを通じて製品が供給されています。消費者の行動パターンとしては、長寿命で信頼性の高い製品を求める傾向が強く、メンテナンスにおいても、品質と性能を重視する傾向があります。また、近年では、環境性能や燃費効率への関心が高まっており、それが高度なピストンリング技術への需要を後押ししています。全体として、日本市場は技術革新、品質、そして環境適合性が重視される、highly competitive な環境と言えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

MAHLE GmbHやTennecoなどの自動車用ピストンリング市場の主要プレイヤーは、材料科学と高度なコーティング開発に注力しています。これらのイノベーションは、進化する自動車基準を満たすために、耐久性の向上、摩擦の低減、エンジン効率の改善を目的としています。

自動車用ピストンリングの技術革新は、鋼製ピストンリングやクロムメッキリング、セラミックメッキリングなどの特殊コーティングを含む先進的な材料の開発に焦点を当てています。研究開発は、摩擦の低減、熱管理の改善、およびエンジン性能と排出ガス制御の最適化のためのシーリングの向上を目指しています。

アジア太平洋地域は、中国やインドなどの国々での自動車生産の大幅な増加に牽引され、自動車用ピストンリング市場で最も急速に成長している地域になると予測されています。この成長は、これらの経済における車両需要の増加と、拡大するアフターマーケットセグメントによって後押しされています。

自動車用ピストンリング市場は、リングタイプ(例:圧縮リング、オイルコントロールリング)、素材タイプ(例:鋳鉄、鋼製ピストンリング)、コーティングタイプによってセグメント化されています。販売チャネルセグメントは、市場をOEMとアフターマーケットに分けており、両方とも大きく貢献しています。

自動車用ピストンリングにおける持続可能性は、主にエンジンの摩擦を低減し、燃料効率を向上させる設計を推進する世界的な排出ガス規制によって推進されています。メーカーはまた、製品ライフサイクル全体での環境への影響を最小限に抑えるために、より耐久性があり、リサイクル可能な素材の可能性を模索しています。

パンデミック後、自動車用ピストンリング市場はサプライチェーンの回復力を重視し、車両生産の変化に対応してきました。長期的なトレンドとしては、業界が代替推進方法へと移行する中でも、ハイブリッドパワートレインや内燃機関向けのピストンリングの継続的な最適化が含まれます。