1. 航空宇宙・防衛用 カーボンブレーキ市場の主要セグメントは何ですか?

市場は、素材(カーボン・カーボンブレーキ、カーボン複合材ブレーキ)、航空機タイプ(商用航空機、軍用機)、および用途(着陸装置、ホイール・ブレーキシステム)によってセグメント化されています。カーボン複合材ブレーキは、これらの用途において耐久性と性能が向上しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空宇宙・防衛用カーボンブレーキ

航空宇宙・防衛用カーボンブレーキResearch Analyst

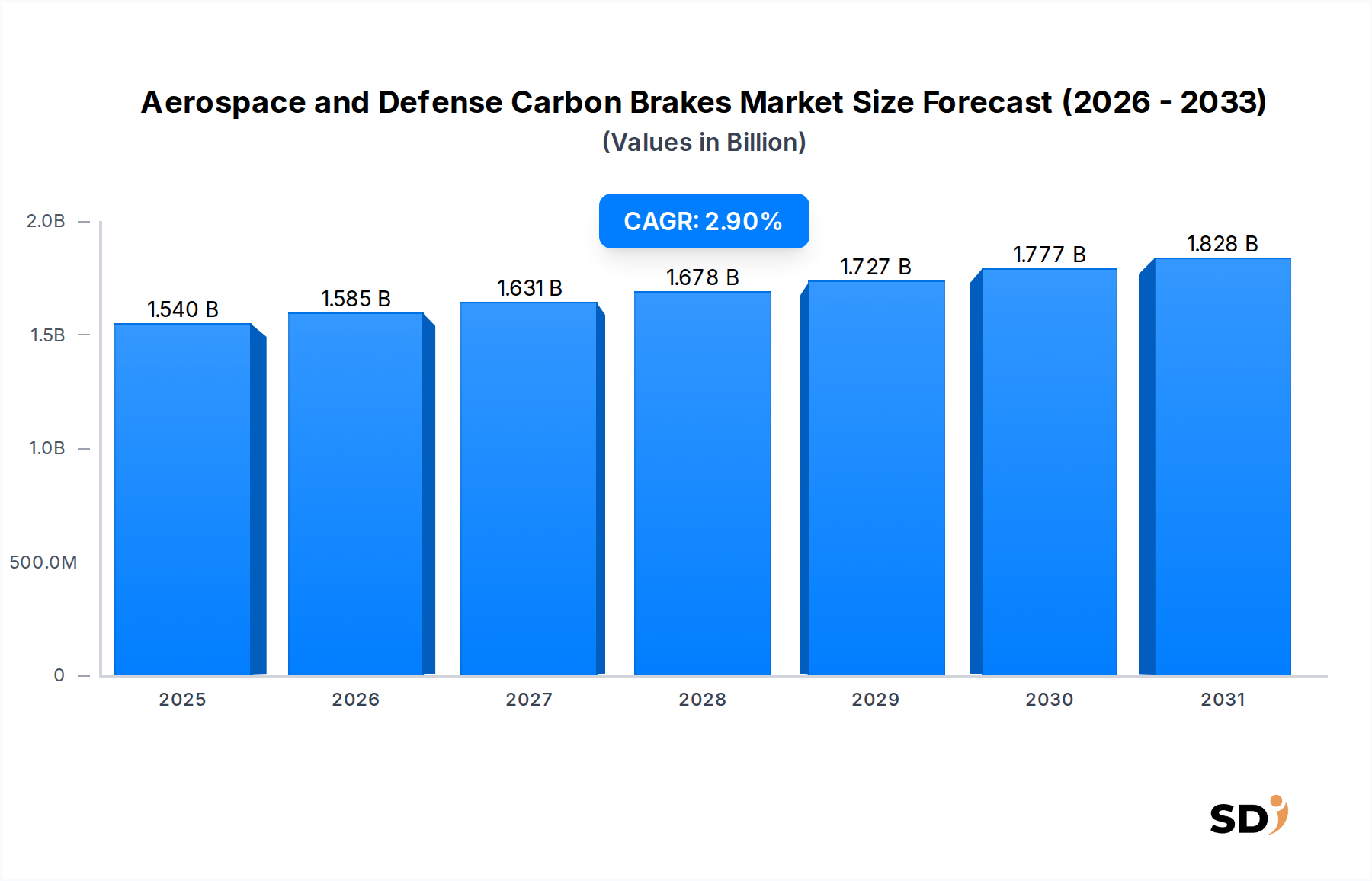

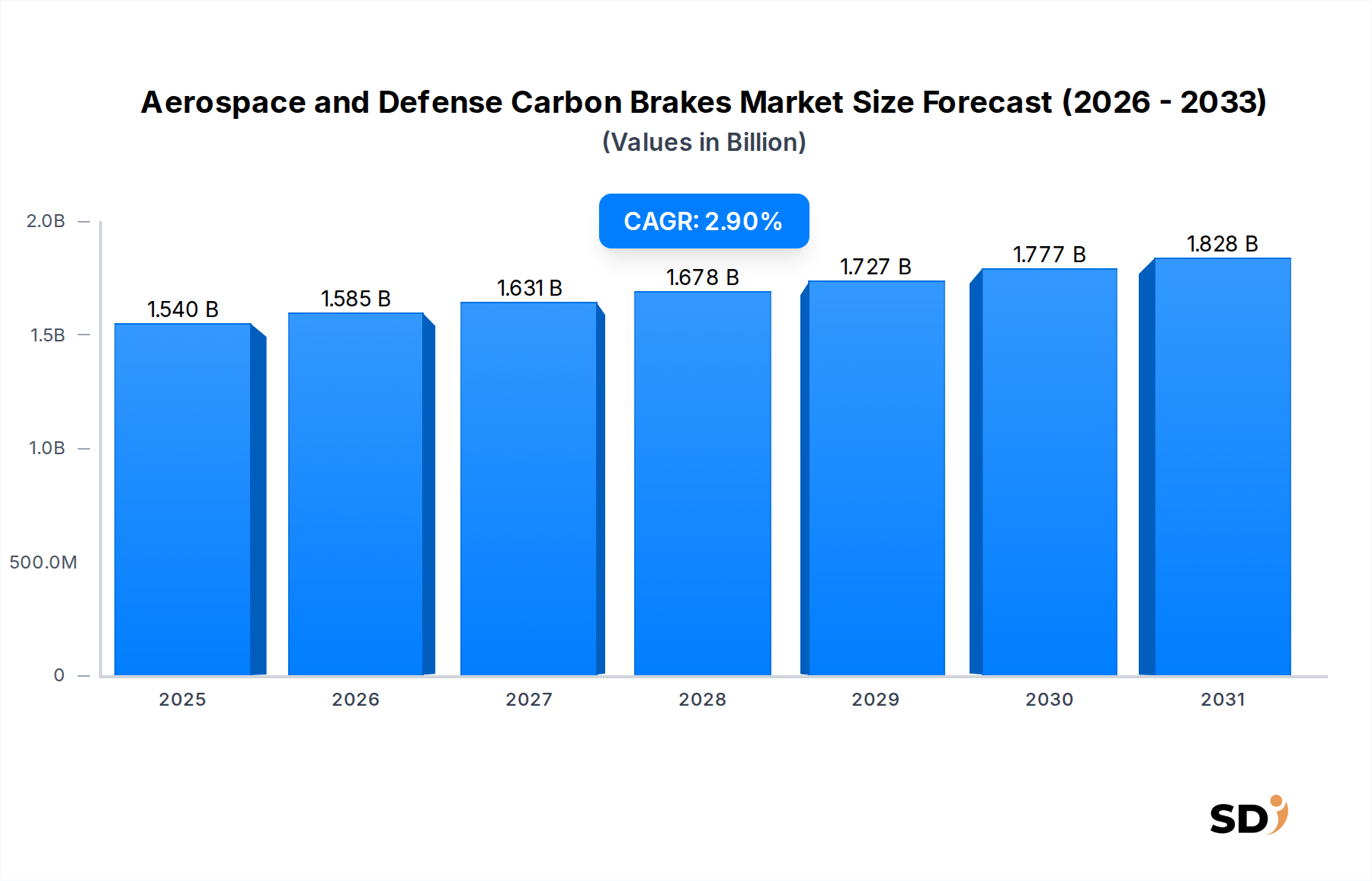

航空宇宙・防衛用カーボンブレーキ市場は、広範な航空宇宙産業における極めて重要なセグメントであり、2024年に15億4,000万米ドル(約2,310億円)の市場規模を達成すると予測されています。この専門市場は、予測期間中に年平均成長率(CAGR)2.9%で拡大すると見込まれており、商業航空および軍用航空分野における継続的なイノベーションと需要の増加に支えられた着実な成長を反映しています。カーボンブレーキの固有の利点、特に従来の鋼製ブレーキと比較して優れた強度重量比、卓越した熱管理能力、および長いサービス寿命は、この成長軌道を支えています。これらの属性は、航空機の性能、燃費、安全性の向上に不可欠であり、現代の航空機設計において不可欠なコンポーネントとなっています。現在進行中の世界的な航空機フリート近代化イニシアチブ、特に商業航空市場内では、 significant な需要ドライバーとなっています。航空会社は、厳格な環境規制と運用コスト削減目標を満たすために、先進的なカーボンブレーキシステムを本質的に組み込んだ次世代航空機に投資しています。さらに、主要経済国における防衛近代化プログラムへの堅調な支出は、極端な運用条件に耐えうる高性能で耐久性のあるコンポーネントでのフリートのアップグレードを軍が求める中で、軍用航空機市場からの需要を後押ししています。航空旅客数の増加、世界の航空宇宙製造業の回復、および防衛能力の強化を必要とする地政学的な緊張の高まりといったマクロ経済の追い風は、市場拡大にさらに貢献しています。燃料消費量の最適化のための航空機設計における軽量化への戦略的な焦点は、カーボンブレーキの採用に直接的に恩恵をもたらす主要な触媒であり続けています。特殊材料に関連する高い初期製造コストと複雑なサプライチェーンのダイナミクスにもかかわらず、メンテナンスの削減とコンポーネント寿命の延長を含む長期的な運用上の利点は、航空宇宙・防衛用カーボンブレーキ市場を持続的ではあるものの緩やかな成長に向けて位置づけています。材料科学、製造プロセス、および予測メンテナンス技術におけるイノベーションは、製品提供をさらに洗練させ、市場浸透を拡大すると予想されます。

航空宇宙・防衛用カーボンブレーキ市場内では、その材料組成によって定義されるカーボン・カーボンブレーキ市場セグメントが、主にその確立された性能実績と様々な航空機プラットフォームでの広範な採用により、現在支配的なシェアを占めています。これらのブレーキは、炭素繊維プリフォームから製造され、化学気相浸透(CVI)または液相含浸(LPI)によって炭素で高密度化され、丈夫で軽量、そして極めて耐熱性の高い材料となります。それらの支配的地位は、離陸中止などの厳しい条件下でも、構造的完全性と摩擦性能を維持しながら、ブレーキ中に発生する極端な温度に耐える卓越した能力に由来します。この優れた熱安定性は、一貫した信頼性の高いブレーキ性能を保証し、航空機の安全性にとって極めて重要です。このセグメントの主要プレイヤーであるSafran Landing Systems、Honeywell Aerospace、Collins Aerospaceなどは、カーボン・カーボン技術の進歩に専念する広範な経験と significant な研究開発投資を持っています。製造、テスト、認証におけるそれらの専門知識は、セグメントの地位を確固たるものにしました。カーボン・カーボンブレーキ市場は、新品の商用航空機に対する継続的な需要から significant な恩恵を受けています。これは、高サイクルブレーキ要件が、長寿命で信頼性の高い材料を必要とするためです。例えば、次世代商用旅客機の導入は、しばしば洗練されたカーボン・カーボンブレーキシステムを標準装備として含んでいます。新興材料からの競争に直面していますが、カーボン・カーボンブレーキの製造、修理、オーバーホール(MRO)のための確立されたインフラストラクチャは、その市場リーダーシップをさらに強化しています。しかし、セラミックマトリックスコンポーネントや強化された炭素繊維アーキテクチャをしばしば組み込む、先進的なカーボン複合ブレーキ市場への緩やかな移行が見られ、軽量化と耐熱性において段階的な改善を提供しています。この進化する状況にもかかわらず、カーボン・カーボンセグメントは単に統合されているだけでなく、コンポーネント寿命を延ばし運用コストを削減する、繊維技術、マトリックス材料、および酸化防止コーティングの進歩を通じて革新を続けています。商業および軍用フリート全体での燃料効率への継続的な追求は、主にカーボン・カーボン製である軽量で高性能なブレーキシステムへの需要が依然として強いことを保証し、航空宇宙・防衛用カーボンブレーキ市場におけるその優位な地位を当面確固たるものにしています。

航空宇宙・防衛用カーボンブレーキ市場は、重要なドライバーと固有の制約の融合によって影響を受けています。主なドライバーは、商業航空機と軍用航空機の両方における燃費と軽量化への需要の加速です。カーボンブレーキは、大型旅客機では従来の鋼製ブレーキと比較して航空機あたり最大700 kgの significant な重量削減を提供し、競争の激しい商業航空市場で運航する航空会社にとって substantial な燃料節約に直接つながります。この定量化可能な利点は、特に新しい航空機プログラムにおける継続的な採用を推進しています。第二に、世界的な航空旅客数の増加とそれに伴うフリート近代化イニシアチブは、堅調な需要の推進力となっています。業界予測では、航空旅行の一貫した回復と成長を示しており、世界的な航空機フリートの拡大と、古く非効率的な航空機の交換が必要となっています。これにより、オリジナル装備メーカー(OEM)セクターにおけるカーボンブレーキのような先進的なコンポーネントへの安定した需要が生まれています。第三に、航空機ブレーキシステムに対する強化された安全基準と性能要件は譲れません。カーボンブレーキは、離陸中止などの高速ブレーキシナリオにおける航空機の安全性確保に不可欠な、熱安定性とエネルギー吸収性に優れています。この優れた性能は、重要な差別化要因です。最後に、世界的な防衛支出と軍用航空機のアップグレードが significant に貢献しています。各国は先進的な軍事プラットフォームに投資しており、その多くは耐久性と極端な運用条件下での性能のためにカーボンブレーキを統合しており、軍用航空機市場セグメントを後押ししています。

逆に、 significant な制約が市場の成長に影響を与えています。最も顕著な制約は、カーボンブレーキの高い初期製造コストです。高温焼成と化学気相析出を伴う複雑な生産プロセスにより、鋼製ブレーキよりも considerably 高価であり、特に予算に敏感なオペレーターの調達決定に影響を与えます。第二に、カーボンブレーキの長いサービス寿命は、運用上の利点であるものの、皮肉なことに、コンポーネントの交換頻度が低いため、アフターマーケット需要の頻度に対する制約となっています。第三に、特に炭素繊維複合材料市場に不可欠な高グレードの炭素繊維などの特殊原材料のサプライチェーンの不安定性は、価格変動と生産遅延につながる可能性があります。最後に、カーボンブレーキに必要な専門的なメンテナンスと修理手順は、専門的な設備と訓練された人員を必要とし、エンドユーザーの運用オーバーヘッドを追加します。

航空宇宙・防衛用カーボンブレーキ市場内の企業は、高度な技術的専門知識、広範な研究開発投資、および主要な航空機OEMとの長年の関係によって特徴づけられます。市場は、商業および軍事用途の両方のサプライチェーンを支配する数少ない主要プレイヤーによって集中されています。

これらの企業は、競争優位性を維持するために、材料科学と製造プロセスの改善に継続的に投資しており、多くの場合、設計段階から航空機メーカーと緊密に協力しています。

航空宇宙・防衛用カーボンブレーキ市場における最近の開発は、性能、持続可能性、および運用効率の向上への継続的な推進を反映しています。

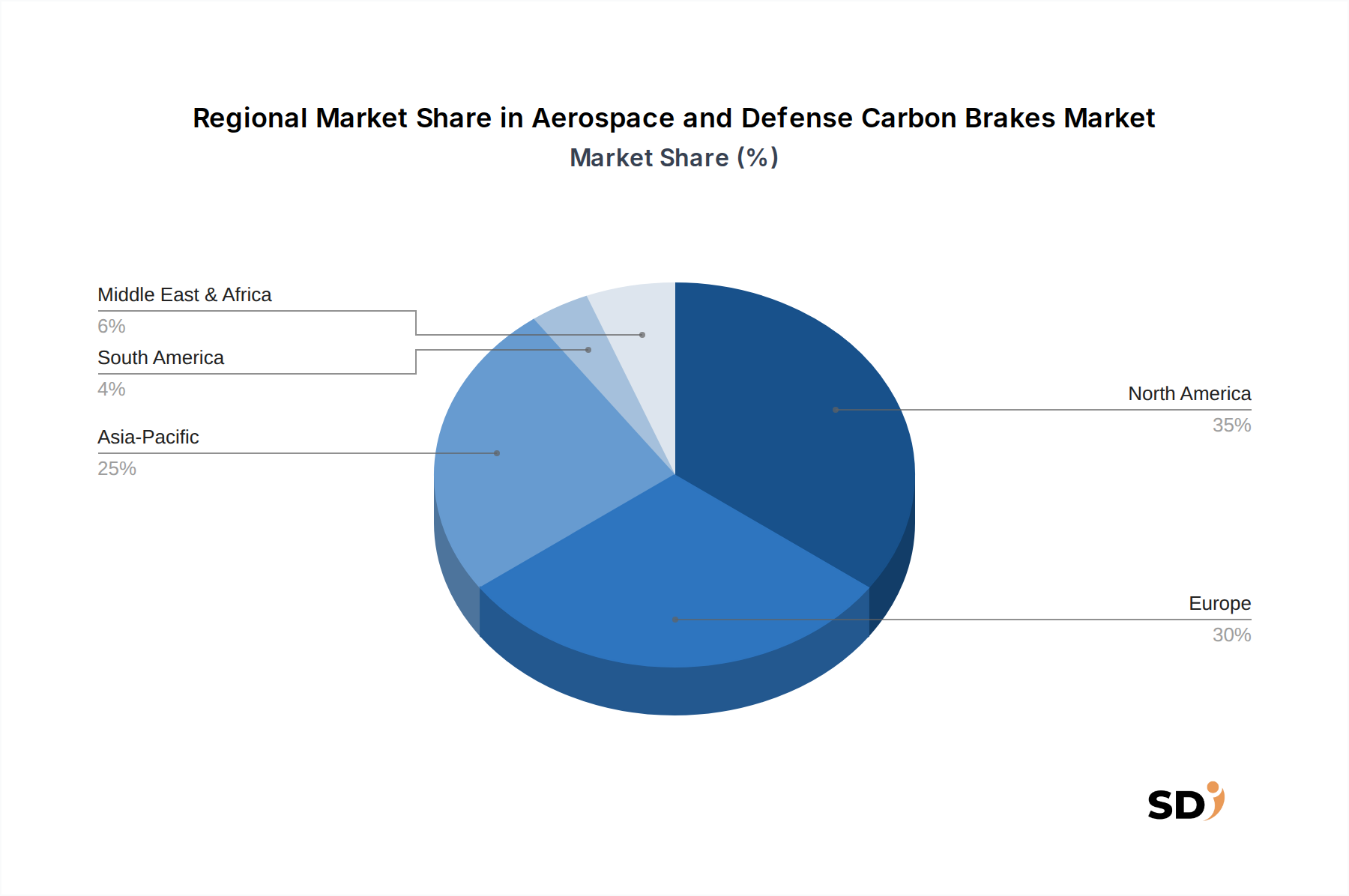

航空宇宙・防衛用カーボンブレーキ市場は、フリートサイズ、防衛予算、および製造能力によって影響を受ける distinct な地域ダイナミクスを示しています。北米は、Boeingのような主要な航空機OEMの存在、強力な防衛セクター、および大規模な商業航空市場によって牽引され、 significant な収益シェアを占めています。この地域は、進行中の軍事近代化プログラムと新しい航空機への高い需要から恩恵を受けており、カーボンブレーキへの安定した需要につながっています。特に米国は、広範な航空宇宙産業と substantial な防衛支出により、 dominant な勢力です。ヨーロッパは、AirbusおよびSafranやMeggittのような主要なコンポーネントメーカーの存在によって牽引される、もう一つの成熟した市場です。ヨーロッパ諸国は、特に英国、ドイツ、フランスで、フリートのアップグレードと防衛能力への投資を続けており、強力なアフターマーケットとOEMの需要を促進しています。この地域はまた、より効率的で持続可能な航空宇宙コンポーネントの研究開発を重視しています。

アジア太平洋は、航空宇宙・防衛用カーボンブレーキ市場で最も急速に成長している地域です。この成長は、航空旅客数の増加、商用航空機への significant な注文、および中国、インド、日本などの国での防衛予算の拡大によって支えられています。この地域における商業航空市場の隆盛と軍用航空機市場の成長は、地元および国際的なカーボンブレーキサプライヤーにとって substantial な機会を生み出しています。東南アジアでの新しい空港開発とフリートサイズの増加も、この急速な拡大にさらに貢献しています。最後に、中東・アフリカ地域は、商業航空インフラへの戦略的投資、主要な航空ハブの設立、および防衛軍の近代化によって牽引され、緩やかな成長を遂げています。GCC諸国の国々は、航空機フリートの拡大に特に積極的であり、カーボンブレーキを含む先進的な航空機コンポーネントの調達を増加させています。

航空宇宙・防衛用カーボンブレーキ市場は、その専門的な性質と製造能力の集中を反映した、複雑なグローバルサプライチェーンと国際貿易フローと本質的に結びついています。これらの重要なコンポーネントの主要な貿易回廊は、通常、北米(主に米国)、ヨーロッパ(フランス、英国、ドイツ)、およびアジア(日本、中国)の主要な航空宇宙製造ハブ間を走ります。主要な輸出国には、主要なカーボンブレーキメーカーと航空宇宙システムインテグレーターを擁する米国、フランス、英国が含まれます。これらのコンポーネントは、世界中の航空機組立ライン、およびアフターマーケットサービスのためのMRO施設によって輸入されます。 significant な輸入地域には、新しい航空機納入が高く、メンテナンスとアップグレードを必要とする大規模な国内フリートを持つ国々、およびアジア太平洋地域の成長著しい商業航空市場が含まれます。

カーボンブレーキのような特殊な航空宇宙コンポーネントに対する関税の影響は、一般的に、航空機製造におけるグローバルな協力を促進するための既存の多国間貿易協定の下では低くなっています。しかし、最近の地政学的な変化と二国間貿易紛争は、一時的な不確実性をもたらしました。例えば、米国と中国間で広範な工業製品に課せられた特定の関税は、時折、カーボンブレーキ生産に使用される原材料のコストと入手可能性に間接的に影響を与える可能性のある、より広範な先進材料市場のサプライチェーンに混乱を引き起こしました。厳格な認証要件、知的財産保護、および輸出管理などの非関税障壁は、貿易フローを規制し、品質を保証し、不正な技術移転を防ぐ上で、より significant な役割を果たしています。カーボンブレーキに対する直接的で具体的な関税はまれですが、上流の炭素繊維複合材料市場またはより広範な航空宇宙コンポーネント市場に影響を与える貿易政策の変更は、国境を越えた数量と価格設定に影響を与える可能性があります。企業は、サプライチェーンを多様化し、貿易制限の影響を軽減し、航空機ブレーキシステム市場への回復力のある製品供給を確保するために、地域的な製造または組立施設を確立することによって、これらのリスクを積極的に管理しています。

航空宇宙・防衛用カーボンブレーキ市場は、性能、軽量化、および耐久性の向上への絶え間ない追求によって推進される、継続的な技術革新によって特徴づけられます。2つから3つの主要な破壊的技術が、このセグメントの将来の軌跡を形成しています。第一に、先進炭素セラミック複合材料(CMC)がフロンティア技術として登場しています。従来のカーボン・カーボンブレーキは優れた熱特性を提供しますが、炭素繊維とセラミックマトリックスを組み合わせたCMCは、さらに優れた耐熱性、優れた耐酸化性、そして潜在的に軽量化を約束します。これらの材料は、より高い温度で動作し、特に要求の厳しい軍用航空機用途や高サイクル商業運用に有益な、拡張された寿命を提供できます。CMCへの研究開発投資は significant であり、主に商業的実行可能性を高めるための製造の複雑さとコストを削減することを目的としています。採用時期は現在ニッチで特殊なアプリケーションフェーズにありますが、特に次世代航空機プラットフォームにおいては、既存のカーボン・カーボン材料に対する長期的な脅威となります。

第二に、スマート/コネクテッドブレーキシステムの統合が、メンテナンスと運用効率に革命をもたらしています。これには、温度、摩耗、振動、ブレーキ力などのリアルタイムパラメータを監視するために、カーボンブレーキコンポーネント内にセンサーを埋め込むことが含まれます。これらのセンサーは、航空機のメンテナンスシステムまたは地上制御に無線で送信できるデータを収集します。このデータは、オペレーターがコンポーネントの故障を予測し、メンテナンススケジュールを最適化し、予期せぬダウンタイムを削減することを可能にする、予測メンテナンスを可能にします。さらに、環境条件と着陸パラメータに基づいてブレーキ性能を動的に調整できます。この分野の研究開発は、小型化され、堅牢なセンサーと安全なデータ伝送プロトコルに焦点を当てています。それらを提供するために適応する企業は、進化する航空機降着装置システム市場で遅れをとるリスクを負いながら、既存のビジネスモデルが強化されます。

第三に、特定のブレーキコンポーネントのための局所的な付加製造や新しい高密度化プロセスなどの先進製造技術が探求されています。付加製造は、通常、主要なカーボン摩擦材料自体には使用されませんが、ブレーキアセンブリ内の複雑で軽量な補助コンポーネントを作成したり、特殊な工具を作成したりする可能性を秘めています。高密度化プロセスにおけるイノベーションは、製造サイクル時間とエネルギー消費を削減することを目的としており、それによってカーボン材料の生産コストを削減します。これらの技術的進歩は、全体として、より高い性能とより大きな効率への推進を強化し、材料科学とシステムインテリジェンスを継続的に改善することによって、航空宇宙・防衛用カーボンブレーキ市場を前進させています。

日本の航空宇宙・防衛用カーボンブレーキ市場は、堅調な成長と技術革新の潜在力を秘めています。国内の航空宇宙産業は、三菱重工業(MHI)のような企業が主導しており、MHIは航空機コンポーネントやシステム、特に降着装置やブレーキシステムに関連する部品で、航空宇宙・防衛用カーボンブレーキ市場に貢献しています。日本経済は一般的に成熟しており、成熟した産業では成長率が比較的緩やかである傾向がありますが、航空宇宙分野では、防衛支出の増加と国内航空会社のフリート近代化への継続的な投資により、成長が促進されています。これにより、高性能かつ軽量なカーボンブレーキへの需要が高まっています。日本の航空宇宙産業は、精密工学と品質管理に重点を置いていることで知られており、これがカーボンブレーキなどの高度なコンポーネントの採用を推進しています。国内の規制フレームワークは、航空機の安全性と性能を保証するための厳格な基準を設けており、これは製品開発と認証プロセスに影響を与えます。具体的な規制は、航空機部品の型式証明や安全基準に関連しており、これらの基準は国際的な標準に準拠しつつ、日本の特定の運用環境にも適応していると考えられます。例えば、日本工業規格(JIS)は、様々な産業分野の品質基準を設定しており、航空宇宙分野のコンポーネントにも間接的に影響を与える可能性があります。流通チャネルにおいては、OEM(オリジナル装備メーカー)への直接供給が支配的であり、MHIなどの主要メーカーは、三菱航空機(現・スペースジェット事業は休止中)のような国内の航空機プログラムや、国際的な航空機メーカーとの連携を通じて、ブレーキシステムを供給しています。アフターマーケットも、航空機の運用寿命全体にわたるメンテナンスと交換の需要により、 significant な役割を果たしています。日本の消費者は、安全性、信頼性、および製品の品質に対して高い価値を置く傾向があります。航空宇宙・防衛分野では、これは、最高の性能基準を満たすことが証明されているコンポーネントへの選好として現れます。航空機の軽量化と燃費効率への継続的な焦点は、カーボンブレーキの採用をさらに促進するでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「航空宇宙・防衛用カーボンブレーキ市場」レポートの研究方法論は、比類なき精度と包括的な市場インサイトを確保するため、堅牢で多角的なアプローチを採用しています。当社のフレームワークは、一次調査と二次調査を綿密に統合し、さまざまな情報源からのデータを三角測量し、高度な分析モデルを使用して信頼性の高い市場予測と戦略的提言を提供します。この厳格なプロセスにより、すべての定量的および定性的評価において、85〜90%のデータ精度レベルが保証されます。さらに、すべてのレポートは購入日まで更新されるため、最新の市場インテリジェンスが提供されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達担当VP/ディレクター | 30% |

| 着陸装置システムエンジニアリング責任者 | 30% |

| メンテナンスオペレーションマネージャー | 25% |

| 主任材料科学者 | 15% |

| Company Type | Representation (%) |

|---|---|

| カーボンブレーキシステムメーカー | 30% |

| 航空機オリジナル機器製造業者 (OEM) | 25% |

| 特殊カーボン材料サプライヤー | 20% |

| メンテナンス・修理・オーバーホール (MRO) プロバイダー | 15% |

| 航空宇宙サブシステムインテグレーター | 10% |

一次調査は、当社の市場推定の礎をなし、総研究努力の70〜80%を占めます。この重要な段階では、バリューチェーン全体にわたる主要な業界参加者との広範な定性的および定量的なインタビューが含まれます。当社の構造化されたインタビューアプローチは、一次市場インテリジェンスの収集、二次データの検証、およびニュアンスのある市場力学、新興トレンド、競争環境の理解に焦点を当てています。

インタビューされた主要なステークホルダーは以下のとおりです。

参加者は、航空宇宙・防衛用カーボンブレーキのバリューチェーンに不可欠な、さまざまな種類の企業から選ばれています。

二次調査は、データ収集の残りの20〜30%を構成し、一次検証および市場の状況把握のための基盤層として機能します。この段階では、信頼できる権威ある情報源からの公開データの徹底的なレビューが含まれます。市場トレンド、技術的進歩、規制環境、競争インテリジェンス、および航空宇宙・防衛セクターに影響を与えるマクロ経済要因に関する情報を体系的に収集します。

活用された情報源は以下のとおりです。

当社の調査結果の完全性と独自性を維持するため、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。

当社の市場推定は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用し、多層的なデータ三角測量によって補完され、堅牢で正確な市場規模設定と予測を保証します。

当社の研究プロセスにおいて、最高レベルのデータ精度と品質を確保することは最優先事項です。すべてのデータポイント、市場推定、および予測は、厳格な多段階検証プロセスを受けます。

市場は、素材(カーボン・カーボンブレーキ、カーボン複合材ブレーキ)、航空機タイプ(商用航空機、軍用機)、および用途(着陸装置、ホイール・ブレーキシステム)によってセグメント化されています。カーボン複合材ブレーキは、これらの用途において耐久性と性能が向上しています。

生産は、ブレーキの性能とコストに影響を与える重要なコンポーネントである高品質の炭素繊維と樹脂に依存しています。これらの特殊素材のサプライチェーンの安定性は、ハネウェル・エアロスペースやサフラン・ランディング・システムズなどのメーカーにとって不可欠です。

価格は、製造の複雑さ、材料費、R&D投資によって影響されます。カーボン複合材ブレーキは、OEMおよびアフターマーケットチャネルの両方において、先進的な材料特性と性能上の利点により、通常、より高い価格になります。

航空旅行の増加と防衛投資の増加に支えられ、市場は着実な回復を観察しています。2024年からの年平均成長率2.9%の予測は、需要の持続を示しており、効率の向上と運用コストの削減に向けた長期的なシフトが見られます。

需要は主に商用航空、軍事航空、ビジネス航空セクターによって牽引されています。商用航空機のフリートは頻繁なメンテナンスとアップグレードを必要とする一方、軍用機は高性能で堅牢なブレーキシステムを必要とします。

主要企業には、ハネウェル・エアロスペース、サフラン・ランディング・システムズ、コリンズ・エアロスペース、メギット、ブレンボが含まれます。これらの企業は、OEMおよびアフターマーケットセグメントの両方における技術革新、製品性能、およびグローバルサプライチェーン能力を競っています。