1. 規制は世界の航空会社市場にどのように影響しますか?

ICAOや各国の規制当局などの航空規制機関は、安全基準、運用プロトコル、経済政策を確立しています。コンプライアンスは、路線認可、機材メンテナンス、乗客の権利を決定し、デルタ航空やルフトハンザグループなどの航空会社の運用コストと市場アクセスに直接影響します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空会社

航空会社Research Analyst

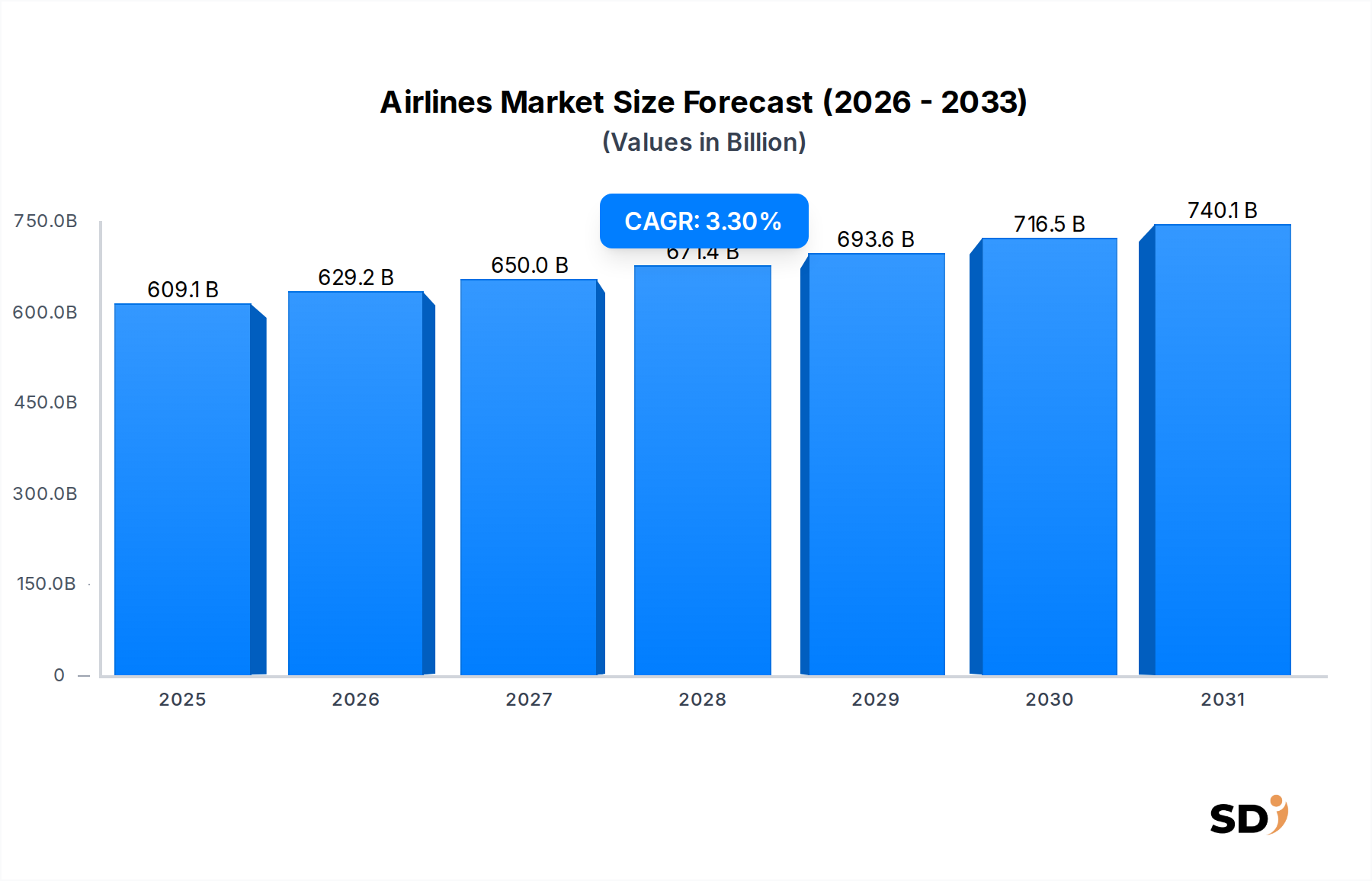

航空市場は、中期予測において顕著な回復力と戦略的進化を示し、持続的な成長を遂げる見込みです。2025年には6,091.3億ドルと評価されるグローバル航空市場は、2025年から3.3%の複合年間成長率(CAGR)で拡大すると予測されています。この堅調な成長軌道は、2030年までには市場評価額を約7,167.8億ドルに押し上げると予想されています。この拡大は、グローバルなコネクティビティの向上、新興経済国における可処分所得の増加、そして世界的混乱後のビジネス旅行市場およびレジャー旅行市場体験への需要回復といった、堅調な需要ドライバーとマクロ経済の追い風が組み合わさることで支えられています。

航空市場の主要な需要ドライバーには、都市化と格安航空会社(LCC)モデルの拡大によって促進される国際貿易と観光の継続的な成長が含まれており、空の旅へのアクセスを向上させています。特にアジア太平洋地域の新興市場は、中間層の拡大と空港インフラの強化に牽引される乗客数増加に大きく貢献すると予想されます。継続的なグローバル化の取り組み、予約および運用プラットフォーム全体でのデジタルトランスフォーメーション、そして燃費向上と環境負荷低減を目指した航空機技術の継続的な進歩といったマクロ経済の追い風は、市場のポジティブな見通しをさらに支えています。しかしながら、市場は地政学的不安定性、燃料価格の変動性、そして進化する環境規制といった外部ショックの影響を受けやすく、航空会社には機敏な運用戦略が求められます。業界はまた、長期的な環境懸念と運用コストに対処するため、持続可能な航空燃料(SAF)への多大な投資と機材近代化を目の当たりにしています。航空市場の将来展望は、緩やかではあるが安定した拡大の期間を示唆しており、航空会社は競争の激しい状況下で収益性と運用効率を向上させるために、補完収益の最適化、乗客体験の向上、データ分析の活用にますます注力しています。

「旅客収入」セグメントは、航空市場における揺るぎない基盤であり、世界中の航空会社にとって最大かつ最も重要な収入源となっています。このセグメントには、基本運賃、燃油サーチャージ、そして相当量の補完収益を含む、旅客輸送から得られるすべての収益が含まれます。その優位性は、商業航空の根本的な目的である、多様な地域間の人々の接続に本質的に結びついています。個人的な動機と職業的な動機の両方によって推進される、世界中の航空旅行者の膨大な数は、貨物やメンテナンスサービスといった他の収入構成要素を旅客収入が大幅に上回ることを保証します。

旅客収入の優位性は、単なる歴史的産物ではなく、消費者の行動と航空会社の戦略の進化によって形作られた動的な側面です。旅行が減少した期間を経て、特にレジャー旅行市場における需要の回復は、このセグメントの回復力を再確認しました。格安航空会社(LCC)は、競争力のある運賃を提供することで、対象市場を拡大し、乗客数を増やし、顧客基盤を多様化する上で重要な役割を果たしてきました。これらの航空会社は、フルサービスネットワークとともに、価格戦略とサービス提供を継続的に革新しており、しばしばサービスをバンドルしたり、バンドルを解除したりして、幅広い旅行者の好みに訴求しています。旅客輸送における競争環境は激しく、航空会社は路線網、サービス品質、ロイヤルティプログラム、そして予約から目的地までの顧客ジャーニーを合理化するデジタルエンゲージメントプラットフォームを通じて差別化を図ろうとしています。航空券市場の進化は、航空会社の直販チャネルとサードパーティのオンライン旅行代理店(OTA)の両方によって影響を受け、旅客収入がどのように生成され、分配されるかに直接影響します。

アメリカン航空、デルタ航空、ユナイテッド航空、ライアンエアー、中国南方航空、ルフトハンザグループといった主要プレイヤーは、その一次収入の大部分を旅客サービスから得ています。航空貨物市場や航空機MRO市場の活動にも従事していますが、これらは通常、中核となる旅客事業を補完するものか二次的なものです。航空市場全体における旅客収入のシェアは、絶対額で成長しているだけでなく、航空会社が洗練された収益管理システムを活用して座席利用率と収益を最適化するにつれて統合も進んでいます。さらに、受託手荷物料金、座席指定料金、機内販売といった補完収益の強化に戦略的に焦点を当てることは、基本旅客運賃を補強し、旅客セグメントの財務的重要性をもさらに強固なものにしています。この傾向は、主要顧客層からの収益を最大化するためにビジネスモデルを適応させる業界の機敏性を浮き彫りにしており、旅客収入が将来にわたって航空市場の財務健全性と戦略的方向を決定し続けることを保証しています。

航空市場は、成長を促進する要因と重大な運用上の課題の両方をもたらす要因のダイナミックな相互作用によって影響を受けます。これらのドライバーと制約要因を理解することは、セクター内の戦略的計画にとって不可欠です。

主要市場ドライバー:

主要市場制約要因:

航空市場の競争環境は、レガシーキャリア、攻撃的な格安航空会社、そして専門的な地域プレイヤーの混合によって特徴付けられ、多様な路線とサービスクラス全体で乗客と貨物のシェアを争っています。機材管理、路線最適化、顧客体験、そしてデジタルサービスにおけるイノベーションが、主要な差別化要因となっています。

2024年第4四半期:デルタ航空およびルフトハンザグループを含む主要なグローバル航空会社は、持続可能な航空燃料(SAF)の複数年にわたる大規模購入契約を発表し、航空市場における脱炭素目標と長期的な環境持続可能性への集団的な業界のコミットメントを示しました。 2025年上半期:ヨーロッパ(例:ライアンエアー)およびアジア(例:インディゴ)などの地域の格安航空会社は、パンデミック前の交通量を上回る、記録破りの乗客数を報告しました。この急増は、主にレジャー旅行市場での力強い需要、攻撃的な価格戦略、そして拡大した路線網に起因すると考えられます。 2025年第3四半期:国際航空運送協会(IATA)は、数年間の大幅な損失の後、グローバル航空市場の完全な収益性への回復を2025年に予測する業界見通しを改訂しました。このポジティブな予測は、力強い旅客収益と運用効率の向上によって牽引されました。 2026年第1四半期:航空機メーカーは、次世代航空宇宙複合材料市場に焦点を当てた主要な研究開発プロジェクトを開始しました。目標は、より軽量で燃費効率の高い航空機構造を製造し、世界中の航空会社の運用コストと環境負荷を削減することです。 2026年下半期:複数の主要航空会社は、AI搭載カスタマーサービスボットや予約および機内サービスのための改善されたモバイルアプリケーション機能を含む、強化されたデジタルトランスフォーメーションイニシアチブを立ち上げました。これは、航空券市場内での顧客体験の合理化と収益生成の最適化を目指しています。 2027年初頭:アジア太平洋および中東地域の主要ハブにおける空港インフラの拡張および近代化プロジェクトに多大な投資が発表されました。これらの開発は、航空交通の予測される急増に対応し、拡大する航空市場内での運用効率を維持するために不可欠です。

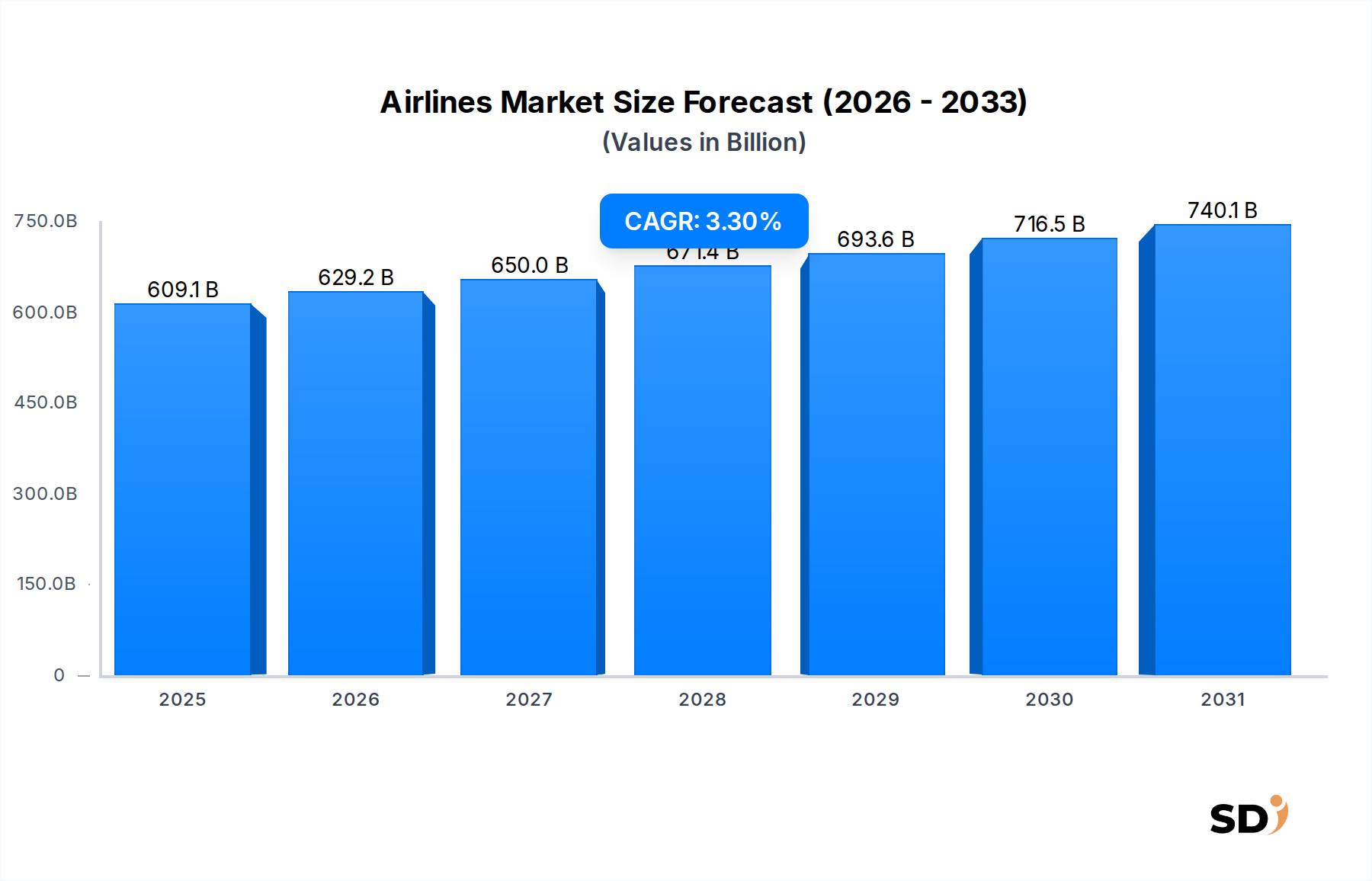

グローバル航空市場は、経済発展、規制環境、そして消費者嗜好によって形成される、様々な地域で異なる特性と成長軌道を示しています。市場はグローバルですが、地域的なダイナミクスが全体的なパフォーマンスにおいて重要な役割を果たします。

アジア太平洋地域は、航空市場で最も急速に成長している地域として際立っています。この成長は、特に中国とインドにおける、急増する中間層、急速な都市化、そして可処分所得の増加によって推進されています。この地域は、強力なレジャー旅行市場と、ビジネス旅行市場を牽引する域内貿易の拡大から恩恵を受けています。中国南方航空やインディゴといったこの地域の航空会社は、この巨大な成長の可能性を活用するために、機材と路線網を積極的に拡大しています。新しい空港開発と航空交通容量の増加も重要なドライバーですが、一部の地域ではインフラが依然として制約となる可能性があります。この地域は、そのダイナミックな経済と巨大な人口基盤を反映して、 substantial な収益シェアを保持する poised です。

北米は、航空市場の成熟した、しかし非常に競争の激しいセグメントを表しています。高い国内旅行量と強力なビジネス旅行市場を特徴とするこの地域では、アメリカン航空、デルタ航空、ユナイテッド航空といった主要プレイヤーが、サービス、ネットワーク、そして運用効率において激しく競争しています。アジア太平洋地域と比較すると成長率はより緩やかですが、確立された空の旅の習慣と安定した経済環境により、市場は高い収益を維持しています。ここでは、機材の近代化、プレミアムサービス、そしてハブ&スポークネットワークの最適化に焦点が当てられています。

ヨーロッパは、もう一つの成熟した、しかしダイナミックな市場であり、ライアンエアーによって例示される強力な格安航空会社セグメントの存在に大きく影響されています。この地域は、広範なヨーロッパ域内旅行と、特に堅調な観光に起因するレジャー旅行市場からの significant な貢献から恩恵を受けています。EUの排出量取引制度のような環境規制は、ルフトハンザグループやエールフランス-KLMのような航空会社の運用コストと機材の決定に significant な影響を与えます。この地域はまた、グローバルサプライチェーンを結びつける航空貨物市場においても重要な役割を果たしています。中東・アフリカ(MEA)は、重要なグローバル航空ハブとして台頭しています。戦略的な地理的位置により、東と西の接続が容易になり、ターキッシュ エアラインズのような航空会社の成長が促進されています。国家航空会社と最先端の空港インフラへの大規模な政府投資が、急速な拡大を促進しています。この地域の成長は、長距離国際旅行とビジネス機会の増加と関連付けられることが多く、航空市場シェアの増加を促進しています。南米は、市場規模は小さいですが、増加する観光と地域ビジネスの接続性によって推進される significant な成長の可能性を秘めていますが、経済の不安定性は課題をもたらす可能性があります。

航空市場における顧客セグメンテーションは、主にレジャー旅行者とビジネス旅行者に二分され、購買決定を左右する独自の行動と優先順位を持っています。市場全体の substantial な部分を占めるレジャー旅行者は、通常、価格に敏感であり、最良の取引と柔軟な日付を求めています。彼らの購買行動は、プロモーション、オンライン旅行代理店(OTA)、そして魅力的な目的地の利用可能性によって大きく影響されます。このセグメントの価格感受性により、航空会社はしばしば基本運賃で競争し、受託手荷物料金、座席指定、機内販売などの補完サービスを通じて追加収益を生み出そうとします。このセグメントの成長はレジャー旅行市場を牽引し、航空会社のウェブサイトや仲介業者を介してアクセスされるグローバル distribuzione システム市場を含む、様々なデジタルチャネルを介した予約の容易さに大きく依存しています。

一方、ビジネス旅行者は、利便性、柔軟性、時間厳守、そして快適さを優先します。彼らは一般的に価格に敏感ではなく、出発日近くに予約することが多く、プレミアムキャビンオプション、ラウンジアクセス、そしてロイヤルティプログラムの特典といった属性を高く評価します。ビジネス旅行者の調達チャネルは、しばしば企業の旅行代理店、専用予約プラットフォーム、または直接の航空会社企業アカウントを含み、効率性とシームレスな旅程管理を重視します。このセグメントは、乗客あたりの収益性が高いため、ビジネス旅行市場にとって critical です。その他のセグメントには、特定の契約要件を持つ政府・国防旅行者、そして交渉された料金と専門的なロジスティクスサポートを必要とするグループ旅行者が含まれます。

最近のサイクルにおけるバイヤーの嗜好の顕著な変化には、モバイルチェックインからリアルタイムのフライトアップデートまで、シームレスなデジタル体験への需要の増加が含まれます。パンデミック後、健康と安全プロトコルへの評価が高まっており、航空会社の選択に影響を与えています。さらに、「ブレジャー」旅行者という新たなセグメントは、ビジネスとレジャー旅行の要素を組み合わせて、伝統的な境界線を曖昧にし、柔軟性と様々な機内アメニティを提供する航空会社を求めています。持続可能性への懸念も、より発展した市場の一部の旅行者に影響を与え始めており、よりグリーンな機材または堅調な炭素オフセットプログラムを持つ航空会社を検討するようになっていますが、これはより広範な航空市場における初期のドライバーのままです。

航空市場は、複雑で高度に専門化されたサプライチェーン内で運営されており、川上の産業に大きく依存しており、様々な調達リスクと価格変動の影響を受けやすくなっています。主な依存関係には、航空機メーカー(例:ボーイング、エアバス)、エンジンサプライヤー(例:GEアビエーション、ロールス・ロイス、プラット・アンド・ホイットニー)、そしてコンポーネントおよびシステムプロバイダーの広範なネットワークが含まれます。航空機リース市場も重要な役割を果たしており、多くの航空会社が航空機を一括購入するのではなくリースを選択しているため、リース会社を通じてサプライチェーンに新たな層が加わっています。

調達リスクは多面的です。近年のように地政学的な不安定性は、航空燃料市場を混乱させ、ケロシンの大幅な価格上昇につながる可能性があり、これは航空会社の主要な運営コストです。半導体やその他の重要部品のようなボトルネックは、航空機の納入を遅延させ、航空機MRO市場に影響を与え、航空会社の機材近代化計画や運用効率に影響を与える可能性があります。少数の主要メーカーへの依存は、航空機とエンジンに集中したサプライヤーベースを作成し、航空会社をこれらの主要サプライヤーの生産問題または価格決定力に対して脆弱にします。

特にジェット燃料のような主要投入物の価格変動は、航空会社の収益性に直接影響します。ケロシン価格は、世界のエネルギー市場の力学、地政学的な出来事、そして製油所の能力により、大幅な上昇傾向と変動を示しています。燃料以外にも、労働コスト(パイロット、客室乗務員、地上スタッフ)も運営費の substantial な部分を占めており、賃金交渉はしばしば財務見通しに影響を与えます。アルミニウム、チタン、そして高度な航空宇宙複合材料(炭素繊維)のような原材料は、航空機の製造に不可欠です。航空会社はこれらの原材料を直接調達しませんが、その価格動向は新造機および交換部品のコストに影響を与え、 subsequently 航空会社の資本支出および航空機MRO市場に影響を与えます。

歴史的に、特定の航空機モデルの運航停止やCOVID-19パンデミックのような世界的な健康危機のようなサプライチェーンの混乱は、航空市場に深刻な影響を与えてきました。これらの出来事は、広範な機材の地上待機、需要の減少、そして substantial な収益損失につながりました。このような混乱は、航空会社が、将来のリスクを軽減するために、サプライヤーの多様化や重要部品および原材料の戦略的備蓄を維持することを含む、回復力のあるサプライチェーンを構築する必要性を強調しています。

日本の航空市場は、成熟した経済と独特の消費者行動パターンを持つ、グローバル航空市場において重要な位置を占めています。2025年の市場規模は、世界市場の約3.3%のCAGR成長率を背景に、国内の経済状況、インバウンド・アウトバウンド需要、そして地域的な接続性の必要性によって左右されると予測されます。具体的な市場規模の数値は直接的な予測が難しいものの、東京、大阪、名古屋といった主要都市圏における航空需要の高さは、国内および国際線双方で安定した乗客数に寄与しています。日本国内では、全日本空輸(ANA)や日本航空(JAL)といった伝統的なフルサービスキャリア(FSC)が、国内線および国際線の主要なプレイヤーとして、長年にわたり確固たる地位を築いています。これらの企業は、高品質なサービス、広範な路線網、そして頻繁なマイレージプログラムを通じて、ビジネスおよびレジャー旅行者の両方から厚い信頼を得ています。一方で、日本国内でも、Peach AviationやSpring Japanのような格安航空会社(LCC)が、特に国内線および近距離国際線において、価格志向の顧客層を取り込み、市場の多様化に貢献しています。

日本の航空業界に関連する主要な規制および基準フレームワークとしては、国土交通省が管轄する航空法が最も包括的です。これは、航空機の安全運航、運航基準、パイロットの資格、そして空港の運用を規定しています。また、国際的な標準であるIATA(国際航空運送協会)の安全監査(IOSA)への準拠も、多くの航空会社にとって実質的な基準となっています。環境面では、航空会社は国際的なCO2排出削減目標や、国内での持続可能な航空燃料(SAF)の利用促進に向けた取り組みへの対応が求められています。流通チャネルに関しては、日本の消費者は、航空会社自身のウェブサイトやモバイルアプリを通じた直接予約を好む傾向がありますが、JTBやHISといった大手旅行代理店、および楽天トラベルやじゃらんといったオンライン旅行代理店(OTA)も依然として重要な役割を果たしています。特に、OTAは、価格比較やパッケージツアーの提供を通じて、レジャー旅行者の意思決定に大きな影響を与えています。消費者の行動パターンとしては、安全性と信頼性を重視する傾向が強く、定時運航率やサービス品質が航空会社選択の重要な要素となります。また、インバウンド需要の増加に伴い、多言語対応やキャッシュレス決済への対応も、サービス向上のための重要なポイントとなっています。日本経済の安定性と、外国人観光客誘致への継続的な取り組みは、今後も航空市場の成長を支える要因となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、一次調査を重視しており、データ取得努力全体の約70%を占めています。このセグメントには、バリューチェーン全体にわたる主要な業界関係者との広範な定性的および定量的エンゲージメントが含まれており、市場力学の堅牢でリアルタイムな理解を確保しています。市場のトレンド、競争環境、技術的進歩、規制の影響、および将来の成長軌道に関する詳細な洞察を収集するために、さまざまな地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)にわたる多様な参加者とインタビューが実施されます。これらの議論から得られた洞察は、二次データを検証し、将来の予測を導き出す上で重要です。

一次調査で関与する主要な会社の種類は次のとおりです。

インタビュー対象となるステークホルダーは、それぞれの分野での深い洞察を提供するために、その専門知識と戦略的視点に基づいて特別に選ばれています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高商業責任者(CCO) | 30% |

| 収益管理担当VP | 30% |

| 機材戦略・調達担当ディレクター | 20% |

| ネットワーク計画担当責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 航空会社オペレーター(FSC、LCC、ULCC、ハイブリッド) | 40% |

| 航空機メーカー | 20% |

| 空港当局およびオペレーター | 15% |

| 航空MROプロバイダー | 15% |

| グローバルディストリビューションシステム(GDS)プロバイダー&OTA | 10% |

当社の調査の残りの30%は、包括的な二次調査と厳格な業界ベンチマーキングに捧げられています。このフェーズでは、基礎データ、市場の状況、過去のトレンド、および競合インテリジェンスが提供されます。当社は、多数の信頼できる独自のソースを活用し、広範なデータセットを細心の注意を払ってふるい分け、関連する情報を特定します。当社の二次調査フレームワークは、すべてのレポートが購入時点まで更新され、最新の市場開発を反映することを保証します。

当社の情報源には、以下が含まれますが、これらに限定されません。

当社の市場推定プロセスは、トップダウンとボトムアップの手法を洗練された方法で組み合わせ、精度と信頼性を確保するために多層的なデータトライアングルレーションによって強化されています。トップダウンアプローチでは、マクロ経済指標、業界成長率、および広範な業界レポートに基づいて全体的な市場規模を評価し、それを特定のカテゴリにセグメント化します。逆に、ボトムアップアプローチでは、セグメントレベルの個々のデータポイントから市場規模を集計し、総市場にまで構築することで、詳細な粒度ビューを提供します。

ボトムアップ市場規模の計算に使用される特定の指標と変数は次のとおりです。

これらの方法論は、一次洞察および二次データとのトライアングルレーションを通じて相互参照および検証され、事業モデル、サービスクラス、航空会社タイプ、機材タイプ、顧客タイプ、所有モデル、収益源、販売チャネル、および2026年から2034年の予測期間における特定の地域/国市場など、さまざまな次元にわたる堅牢な市場サイジングを可能にします。

当社は、高精度の信頼性の高い市場インテリジェンスを提供することにコミットしており、85〜90%の推定データ精度レベルを保証します。この高い基準は、厳格な多段階品質管理プロセスを通じて維持されます。収集されたすべてのデータ(一次および二次)は、専門アナリストチームによる徹底的な検証および相互検証を受けます。不一致は調査され、データポイントは一貫性と堅牢性を確保するために複数の独立したソース間でトライアングルレーションされます。

経験豊富なアナリストおよび業界のベテランで構成される社内の専門家パネルが、すべての市場モデル、仮定、および予測プロジェクションをレビューします。この反復的な検証プロセスは、業界参加者との継続的なエンゲージメントと組み合わされ、当社の調査結果が正確であるだけでなく、最新の市場現実と将来の見通しを反映していることを保証します。この綿密なアプローチは、当社の市場調査レポートの信頼性と実行可能性の基盤となります。

ICAOや各国の規制当局などの航空規制機関は、安全基準、運用プロトコル、経済政策を確立しています。コンプライアンスは、路線認可、機材メンテナンス、乗客の権利を決定し、デルタ航空やルフトハンザグループなどの航空会社の運用コストと市場アクセスに直接影響します。

航空会社市場は、主にビジネスモデル、サービスクラス、収益源によってセグメント化されています。旅客収入が最大の構成要素であり、貨物収入と、受託手荷物料金や機内販売を含む付帯収入によって大幅に補完されています。フルサービスキャリア(FSC)とローコストキャリア(LCC)は、レジャーおよびビジネス旅行者などの異なる顧客タイプに対応しています。

新興技術には、持続可能な航空燃料(SAF)、短距離旅行向けのeVTOLなどの先進航空モビリティ(AAM)ソリューション、AIを活用した運用最適化が含まれます。AAMは地域路線で限定的な代替手段を提供する可能性がありますが、主要な長距離路線市場は、アメリカン航空やユナイテッド航空などの大手航空会社が運航する従来の航空機によって引き続き支配されています。

燃料価格の変動、空域に影響を与える地政学的不安、人材不足(パイロット、地上スタッフ)が主な課題です。航空部品やメンテナンスのサプライチェーンリスクも依然として存在し、航空会社の機材拡張やメンテナンスの遅延につながる可能性があります。排出ガスに関する規制変更も、長期的なコスト課題をもたらします。

航空会社にとって、主な「原材料」は航空燃料であり、その価格変動は運用収益性に直接影響します。航空機メーカーは、アルミニウム、チタン、特殊電子部品のグローバルサプライチェーンに依存しており、中国南方航空やインディゴなどの航空会社の航空機納入スケジュールと新規機材取得に影響を与えます。メンテナンス、修理、オーバーホール(MRO)業務も、効率的な部品調達に依存しています。

アジア太平洋地域は、中間層人口の増加と、特に中国やインドなどの国での観光客増加に牽引され、航空会社市場で最も速い成長を遂げると予測されています。この地域では、国内線および国際線の両方の航空会社サービスが大幅に拡大しており、インディゴなどの航空会社に機会をもたらしています。