1. パンデミック後、商用車用ADAS市場はどのように適応しましたか?

フリートの安全性、運用効率、規制義務への関心の高まりにより、市場は力強い回復を見せています。構造的な変化としては、アクティブセーフティシステムを強化するための高度なセンサーフュージョンとAI駆動の予測機能の採用が加速しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

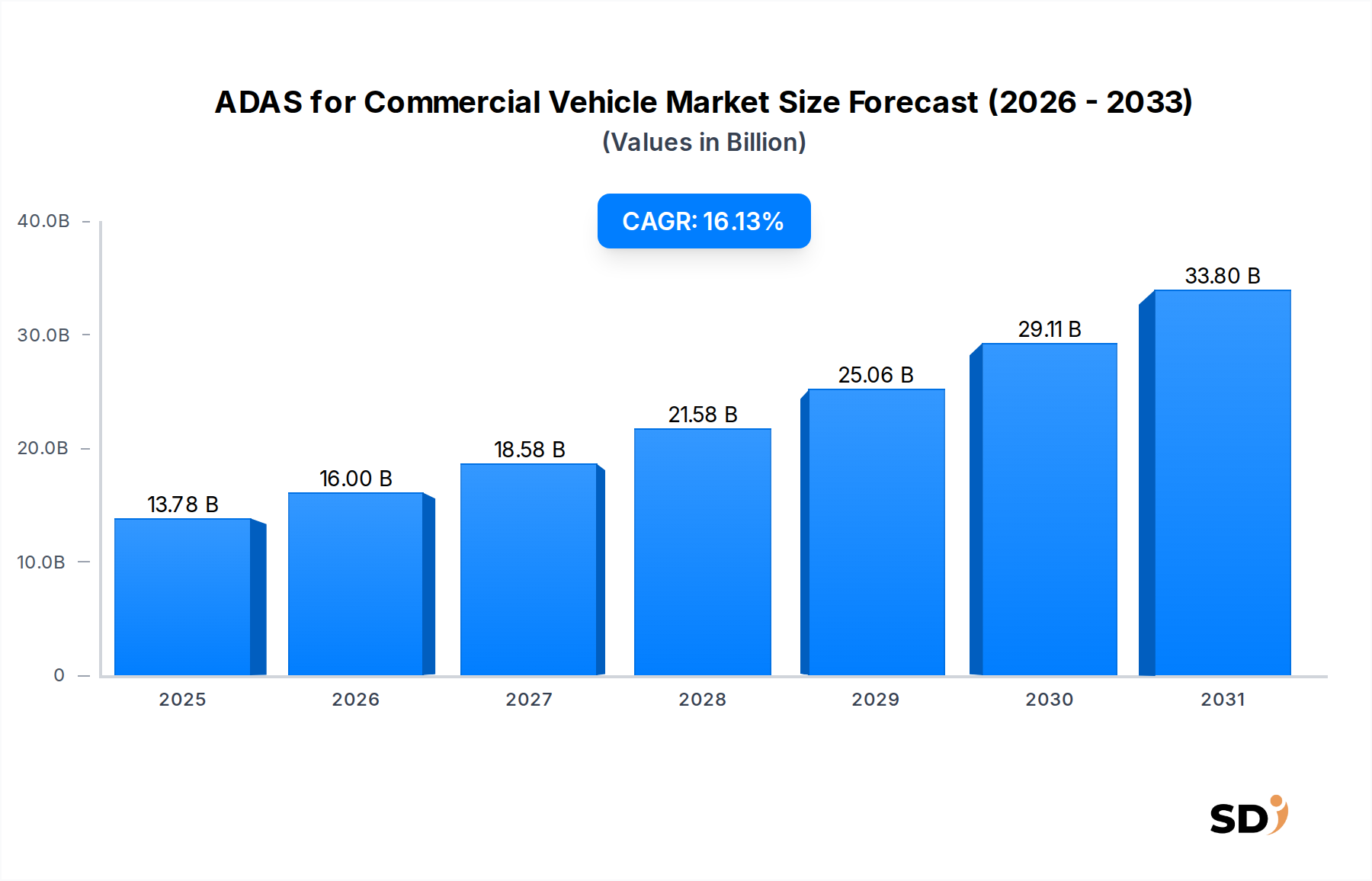

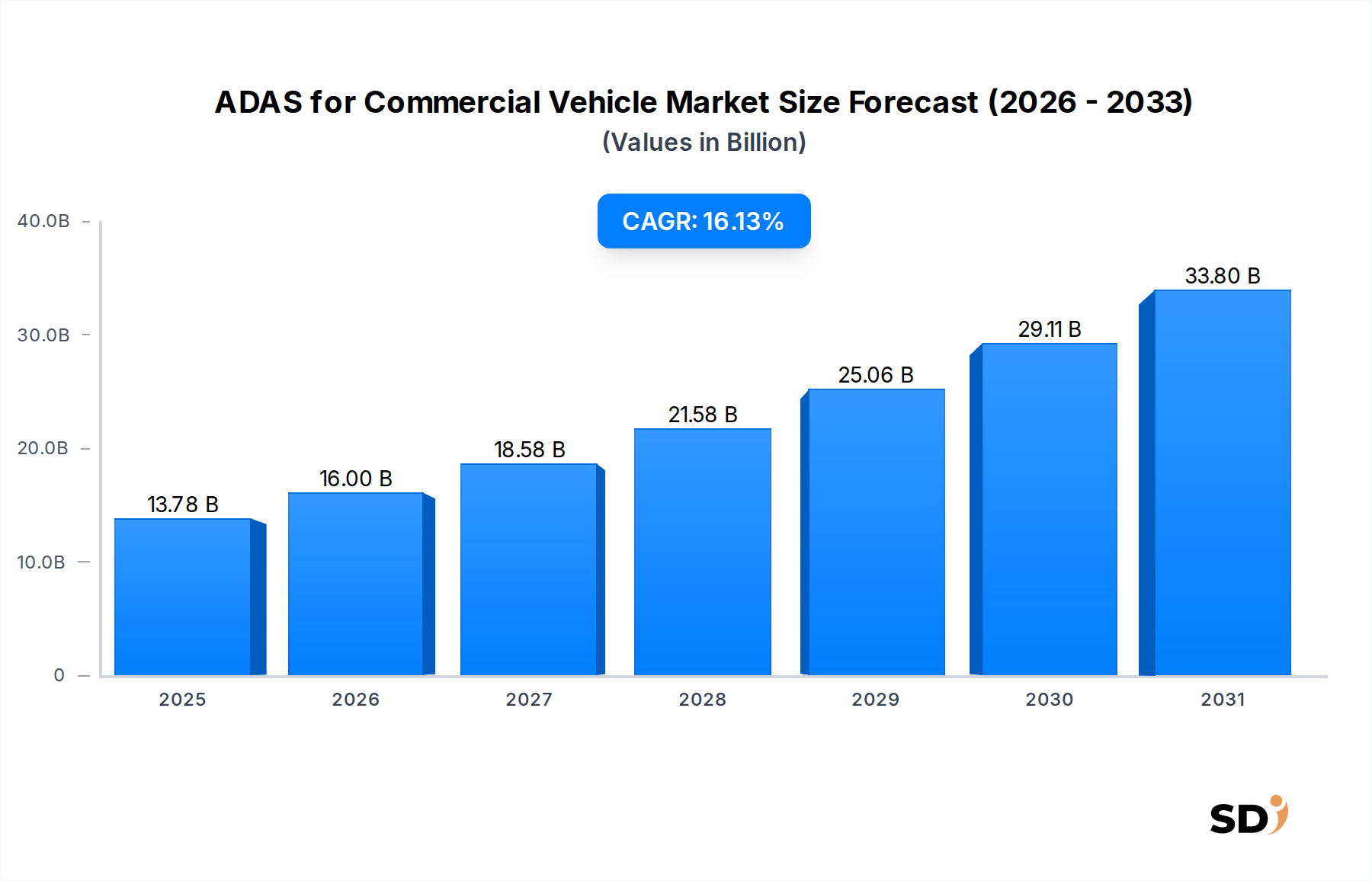

世界の商用車向けADAS(先進運転支援システム)市場は、2025年までに137億8,000万米ドル(約2兆円)という相当な評価額を達成する見込みで、大幅な拡大が poised です。この成長は、16.13%という目覚ましい年平均成長率(CAGR)に支えられており、商用輸送セクター全体での堅調な需要と急速な技術統合を反映しています。先進安全機能の採用拡大は、道路事故の削減とフリートオペレーターの業務効率向上を目的とした世界的な厳格な規制指令に後押しされた、主要な需要ドライバーです。マクロ経済の追い風としては、世界の道路安全強化への取り組み、物流の自動化の進展、そしてより高度な車両能力を必要とする貨物輸送の進化する状況が挙げられます。アダプティブクルーズコントロール、自動緊急ブレーキ、車線維持支援などのドライバー支援システムへの需要の高まりは、商用車を基本的なユーティリティ資産からインテリジェントで相互接続されたプラットフォームへと変革しています。高度なセンサー技術、特に洗練されたレーダーおよびカメラシステムの統合は、この進化の中心であり、リアルタイムの環境認識とプロアクティブな安全介入を可能にします。さらに、自動車エレクトロニクス市場の高度化が進むことは、これらの複雑なシステムに計算上の基盤を提供する上で重要な役割を果たします。特に大型商用車市場における需要は、貴重な貨物を保護し、燃料消費を最適化し、安全規制を遵守するという至上命題によって牽引され、市場全体の軌跡に大きく貢献しています。市場が成熟するにつれて、競争環境は激化すると予想され、主要プレイヤーは次世代ADASソリューションの研究開発、戦略的パートナーシップ、およびアジア太平洋や北米などの新興市場での機会を活用するための地理的拡大に注力するでしょう。ADAS for Commercial Vehicle Market の長期的な見通しは、センサーフュージョン、人工知能、V2X通信における継続的なイノベーションに支えられ、ますます自律的で安全な商用輸送エコシステムへと向かうため、非常にポジティブなままです。

大型商用車市場セグメントは、ADAS for Commercial Vehicle Market 全体において紛れもない主要な力であり、相当な収益シェアを占めています。この優位性は、高度運転支援システムへの採用率と投資率を高めるいくつかの本質的な要因に主に起因しています。長距離トラック、バス、特殊用途車両を含む大型商用車は、厳しい規制監視の下で運用されており、高価値の貨物と多数の乗客を運ぶという重大な経済的責任を負っています。その結果、このセグメントにおける安全性、運用効率、およびドライバーの福祉の向上への意欲は非常に高いです。北米、ヨーロッパ、そしてますますアジア太平洋地域の規制当局は、新しい大型車両に自動緊急ブレーキシステム市場(Automatic Emergency Braking System Market)の機能や車線逸脱警報システム市場(Lane Departure Warning System Market)の設置などの特定のADAS機能の組み込みを義務付けています。これらの義務は、他の車両タイプと比較して、より高い普及率に直接つながります。これらの車両の規模と運用の複雑さもまた、死角、長い制動距離、および長距離運転におけるドライバーの疲労に関連するリスクを軽減するために高度なシステムを必要とします。このセグメントの主要プレイヤーには、コンチネンタルAG、ZFフリードリヒスハーフェンAG、クノールブレムゼなどの確立された自動車サプライヤーが含まれており、複数のADAS機能を組み合わせた統合ソリューションを提供し、継続的に革新しています。さらに、大型商用車の平均販売価格(ASP)が高いため、コストに敏感な小型商用車市場(Light Commercial Vehicle Market)とは異なり、洗練されたADASパッケージへの予算配分が大きくなります。フリートオペレーターは、ADASがもたらす具体的な投資収益率(ROI)をますます認識しており、これは事故率の低下、保険料の削減、アダプティブクルーズコントロールなどの機能による燃料消費の最適化、および衝突によるダウンタイムの最小化に現れています。このセグメントのシェアは、技術プロバイダーの面でいくつかの統合があるものの、成長軌道を継続すると予想されます。大型商用車市場におけるフリートの電化と最終的な自律運用への移行は、高度なADASの必要性をさらに強化し、ADAS for Commercial Vehicle Market におけるイノベーションと採用の最前線にこのセグメントを位置付けています。

ADAS for Commercial Vehicle Market は、主に2つの相互に関連する力、すなわち厳格な安全規制とフリートオペレーターによる運用効率の絶え間ない追求によって牽引されています。分析によると、米国運輸省道路交通安全局(NHTSA)や欧州連合の一般安全規則(GSR)によって実施されているような、世界の規制枠組みは、ますます多様なADAS機能の導入を義務付けています。たとえば、EUのGSRの2022年の更新により、すべての新しい大型車両に自動緊急ブレーキシステム市場(Automatic Emergency Braking System Market)と車線逸脱警報システム市場(Lane Departure Warning System Market)が義務付けられました。このトップダウンの圧力は、自発的な採用から法定遵守へと移行する市場普及率の増加に直接つながります。これらのシステムの導入により、後方衝突が20%、車線逸脱事故が最大35%削減される可能性を示す安全上の利点の定量化は、規制上の推進力を裏付けています。同時に、フリートオペレーターは運用指標を改善するためにADASへの投資を増やしています。燃料効率は、予測クルーズコントロールやアダプティブクルーズコントロールなどのテクノロジーによって、速度とブレーキパターンを最適化し、年間車両あたり数百ドルに達する可能性のある節約につながるため、重要なコスト要素ですが、実証済みの効率が向上しています。さらに、事故頻度の低下は、修理費用の削減、保険料の削減、およびダウンタイムの最小化からの大幅な節約につながります。たとえば、ある主要な物流会社は、フリート全体に死角検知(BSD)および前方衝突警報(FCW)システムを広く統合した後、事故関連コストが15%減少したと報告しています。ドライバー不足の危機は、これらのシステムがドライバーの疲労とストレスを軽減するため、ADASがドライバーの定着率と福祉を向上させる価値をさらに強調しています。これらの要因の収束は、定量化可能な安全性の向上と経済的利益に支えられ、ADAS for Commercial Vehicle Market の継続的な拡大のための堅牢で持続可能な基盤を形成しています。

ADAS for Commercial Vehicle Market は、確立された自動車大手と専門技術企業が混在する特徴を持ち、すべてがイノベーションと戦略的提携を通じて市場リーダーシップを争っています。

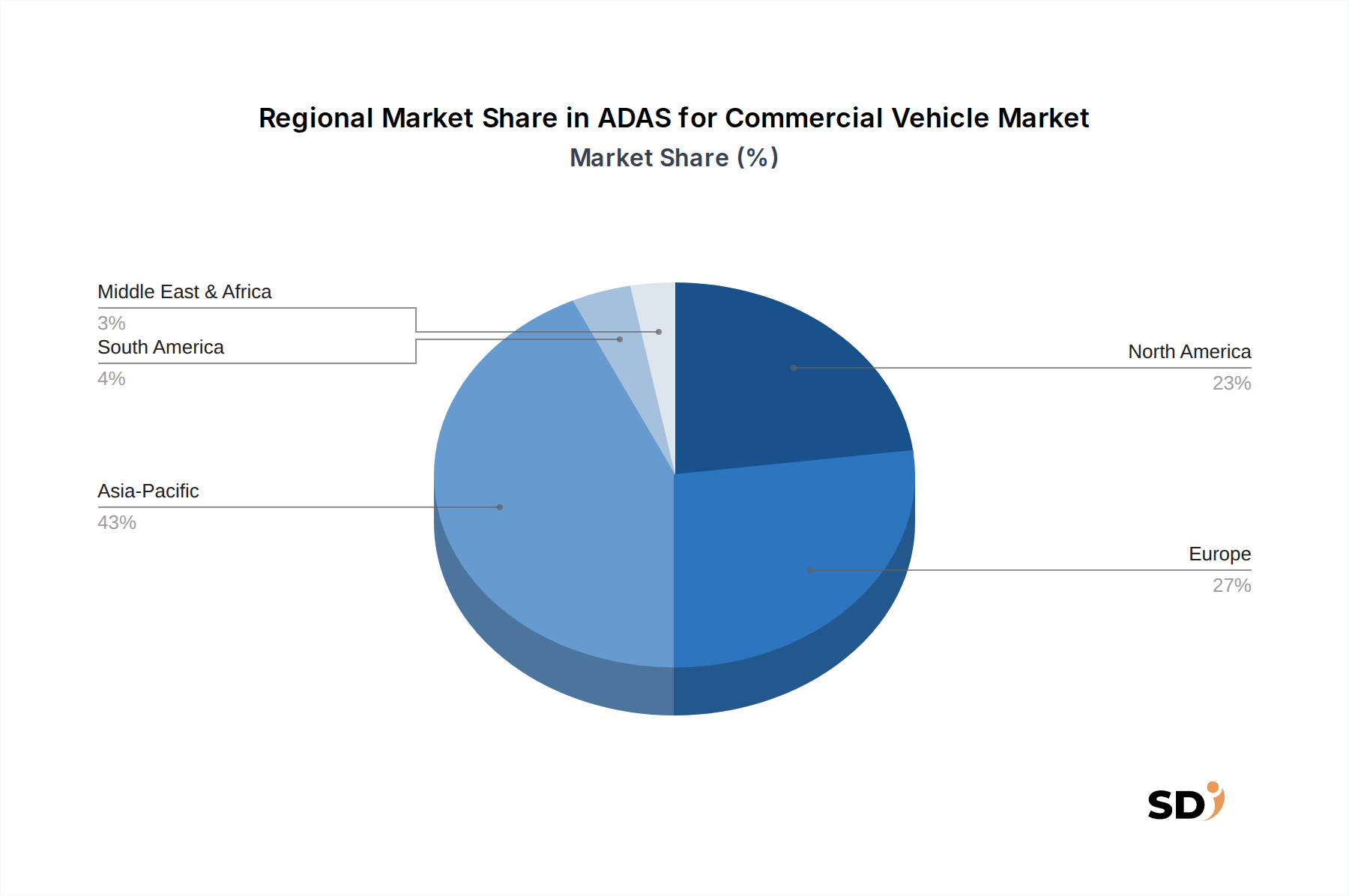

世界のADAS for Commercial Vehicle Market は、採用率、規制上の推進力、および技術的成熟度の点で、地域によって大きなばらつきを示しています。アジア太平洋地域は、物流およびEコマースの急速な拡大と、車両安全への意識の高まりにより、最も急速に成長している地域として際立っています。中国やインドなどの国々では、大規模で拡大する商用車フリートがあり、道路安全と国内製造能力を促進する政府のイニシアチブに後押しされ、ADASの設置が急増しています。アジア太平洋地域の主な需要ドライバーは、経済成長、インフラ開発、および安全基準の世界的なベンチマークとの段階的な調和の組み合わせであり、地域CAGRが世界平均をはるかに上回ると推定されています。たとえば、中国の小型商用車市場(Light Commercial Vehicle Market)は、基本的なADAS機能を急速に統合しています。ヨーロッパは、成熟していますが継続的に拡大している市場であり、新しい商用車に自動緊急ブレーキシステム市場(Automatic Emergency Braking System Market)や車線逸脱警報システム市場(Lane Departure Warning System Market)を含む多くのADAS機能を義務付けている欧州連合の厳格な規制によって主に推進されています。ドイツとフランスは主要な貢献国であり、強力な研究開発と高度なシステムへの強い焦点があり、世界市場に substantial な収益シェアを貢献しており、CAGRは世界的なトレンドを反映しています。ここでの主なドライバーは、規制環境と高度な技術能力、および排出ガスと事故の削減への焦点です。北米も substantial な収益シェアを占めており、米国とカナダが採用をリードしています。ここでの需要は、効率と安全性を目的とした自発的なフリートアップグレードと、進化する連邦および州の規制の組み合わせによって推進されています。この地域での商用車の平均走行距離が長いため、ADASからのROIはフリートオーナーにとって特に魅力的です。北米の大型商用車市場(Heavy Commercial Vehicle Market)は、高度なADASの強力な普及率を示しています。最後に、中東・アフリカおよび南米地域は、収益シェアは小さいものの、 considerable な成長の可能性を秘めた新興市場です。南米、特にブラジルでは、新しい安全法と商用車の近代化によって普及が拡大しています。これらの地域での主なドライバーは、インフラ開発と、ADAS搭載車両の輸入増加および現地組立イニシアチブに支えられた、初期段階ではありますが成長している規制枠組みです。

ADAS for Commercial Vehicle Market は、安全性、効率、および自律性を再定義する poised のイノベーションに牽引され、 profound な技術変革を遂げています。最も破壊的な新興技術の2つまたは3つは、高度なセンサーフュージョン、AIと機械学習の統合、およびV2X通信です。

高度なセンサーフュージョン: レーダーセンサー市場(Radar Sensor Market)やLiDARセンサー市場(LiDAR Sensor Market)などの個々のセンサー技術は成熟していますが、真の破壊は高度なセンサーフュージョンにあります。これは、複数のセンサータイプ(レーダー、LiDAR、カメラ、超音波センサー)からのデータをシームレスに組み合わせ、より包括的で堅牢で信頼性の高い環境モデルを作成することを含みます。現在のADASシステムは、あまり洗練されていないフュージョンに依存していることが多いですが、次世代システムはディープラーニングアルゴリズムを使用して、矛盾した、または曖昧なセンサー入力を解釈し、複雑なシナリオ(悪天候、密集した交通など)での物体分類、追跡精度、および全体的な知覚を劇的に向上させます。採用期間は加速しており、ハイエンドの商用車はすでに基本的なフュージョンを搭載しており、3〜5年以内に高度に統合された冗長システムへと移行しています。研究開発投資は substantial であり、特に大量のデータスループットを処理するための堅牢なソフトウェアスタックと特殊プロセッサ(しばしば自動車半導体市場(Automotive Semiconductor Market)から)の開発に重点が置かれています。この技術は、既存のADASの機能を強化することで、既存のビジネスモデルを強化しますが、将来の安全性および自律性の要件を満たさない可能性のある、あまり洗練されていない単一センサーアプローチを脅かします。

AIと機械学習の統合: 人工知能と機械学習(AI/ML)の適用は、ADAS for Commercial Vehicle Market の進化にとって paramount です。AI/MLアルゴリズムは、ADASシステムが知覚、予測、および行動する方法を変革しています。基本的な物体検出を超えて、AIはドライバーの行動の予測分析、高度なリスク評価、および状況に応じた意思決定を可能にします。たとえば、AI駆動システムは、膨大な運転シナリオのデータセットから学習して、潜在的な危険をより正確に予測し、自動緊急ブレーキシステム市場(Automatic Emergency Braking System Market)などの機能のパフォーマンスを向上させることができます。さらに、AIは、自動運転市場(Autonomous Driving Market)全体のパフォーマンスを最適化するために不可欠です。採用はすでに、特に知覚モジュールと行動予測で進行しており、意思決定レイヤーへのより深い統合は5〜7年以内に期待されています。研究開発投資は莫大であり、 substantial なベンチャーキャピタルと法人資金を吸引しています。このイノベーションは、既存のプレーヤーに現在の製品を強化することで貢献すると同時に、AI能力によって将来のADASパフォーマンスがますます差別化されるため、AI能力に多額の投資を怠ったプレーヤーを脅かします。

Vehicle-to-Everything(V2X)通信: V2X技術(Vehicle-to-Vehicle(V2V)、Vehicle-to-Infrastructure(V2I)、Vehicle-to-Cloud(V2C)通信を含む)は、車両に「見通し線」を超えた知覚能力を提供することにより、ADASに革命をもたらす poised です。これにより、商用車はお互いに危険、交通状況、および意図について通信したり、インフラストラクチャ(交通信号のタイミング、道路閉鎖など)からリアルタイムの更新を受信したりできます。これは、見えない危険についてドライバーに警告し、交通流を改善し、燃料効率のための隊列走行を可能にすることにより、プロアクティブな安全性を大幅に向上させます。自動車エレクトロニクス市場(Automotive Electronics Market)は、V2Xハードウェア開発にとって不可欠です。インフラストラクチャの要件のため、採用期間は長くなり、広範な展開は7〜10年後に予想されますが、パイロットプログラムは進行中です。研究開発投資は substantial であり、標準化とサイバーセキュリティプロトコルに焦点を当てています。V2Xは、新しい認識次元を追加することにより、純粋なオンボードセンサーベースのADASに重大な脅威をもたらし、ネットワーク全体のインテリジェンスによって一部の基本的なADAS機能を置き換える可能性があり、接続サービスに焦点を当てた新しいビジネスモデルを要求します。

ADAS for Commercial Vehicle Market は、グローバルな貿易フローと本質的に結びついており、製造拠点と技術開発センターが輸出ルートを決定し、市場のダイナミクスに影響を与えています。ADASコンポーネントおよびシステムの主要な輸出国は、主にドイツ、日本、米国、中国であり、これらは堅牢な自動車エレクトロニクスおよび半導体産業を誇っています。これらの国々は、レーダーセンサー市場(Radar Sensor Market)やLiDARセンサー市場(LiDAR Sensor Market)モジュール、先進カメラ、および洗練されたソフトウェアスタックなどの主要コンポーネントを世界中の商用車組立工場に供給しています。主要な輸入国は、メキシコ、ブラジル、ポーランド、インドなど、商用車が組み立てられるか、輸入ADAS技術で完成されるすべての主要な自動車製造地域にまたがっています。主な貿易ルートは、通常、大西洋横断ルート(ヨーロッパ-北米)および太平洋横断ルート(アジア-北米/ヨーロッパ)です。

最近の貿易政策の影響、特に米中貿易緊張は、国境を越えた取引量に measurable な圧力をかけています。一部のADASモジュールや自動車半導体市場(Automotive Semiconductor Market)製品を含む自動車部品に対する関税は、サプライチェーン戦略のシフトにつながっています。たとえば、一部のメーカーは、関税を回避するためにベトナムやメキシコなどの国に生産を多様化しており、これらの代替製造ハブへの直接投資の quantifiable な増加につながっています。米中間の特定のADASハードウェアコンポーネントに対する平均関税は、貿易紛争のピーク時に10〜25%増加し、商用車OEMのコスト構造に直接影響を与えました。さらに、複雑な認証プロセスや地域ごとの技術基準の違いなどの非関税障壁は、依然として障害として機能しています。たとえば、欧州連合の厳格なプライバシー規制は、データ駆動型ADAS機能や国境を越えたデータフローに影響を与える可能性があります。自動車エレクトロニクス市場(Automotive Electronics Market)がますますグローバルに統合されるにつれて、貿易協定における将来のシフトまたは新しい輸入関税の実施は、ADAS for Commercial Vehicle Market のコスト、可用性、および競争環境に直接影響を与え、地政学的リスクを軽減するためにサプライチェーンの地域化を加速させる可能性があります。

日本の商用車向けADAS市場は、先進技術の導入と厳格な安全基準への対応により、着実に成長しています。日本の経済は成熟していますが、労働力不足と高齢化社会という構造的な課題に直面しており、これが物流業界における自動化と効率化への強いインセンティブとなっています。商用車、特に大型トラックは、長距離輸送や狭い都市部での運用が多いため、ADASは事故防止、燃料効率の向上、ドライバーの負担軽減に不可欠な要素として認識されています。市場規模は、2025年までに約1,000億円(USD 7億ドル弱)に達すると推定され、年間約15%のCAGRで成長すると見込まれています。この成長は、政府の安全運転推進政策と、技術革新をリードする国内企業による積極的な開発によって後押しされています。

日本市場をリードする企業としては、デンソー(Denso Corporation)、クラリオン(Clarion, 以前は日立グループ)、パナソニック(Panasonic)などが挙げられます。これらの企業は、センサー技術、AIアルゴリズム、および統合システム開発において強みを持っており、国内の主要自動車メーカー(OEM)にADASソリューションを提供しています。また、海外からはコンチネンタル(Continental AG)やZFフリードリヒスハーフェンAG(ZF Friedrichshafen AG)などの企業も、日本市場で事業を展開しています。日本のADAS市場に関連する主要な規制や基準としては、道路運送車両法に基づく保安基準が挙げられます。特に、近年では、国際的な動向と連動して、衝突被害軽減ブレーキシステムや車線逸脱警報システムなどのADAS装備の普及を促進する動きがあります。また、JIS(日本産業規格)などの国内規格も、製品の品質と安全性を担保する上で重要な役割を果たしています。

流通チャネルにおいては、OEMを介した新車への搭載が最も一般的ですが、アフターマーケットでのADAS retrofit キットの販売や、フリートオペレーター向けのソリューション提供も増加しています。日本の消費者は、一般的に品質、安全性、信頼性を重視する傾向があり、ADASに対しても高い安全性能と、使いやすさを求めています。特に、長年培われてきた「おもてなし」の精神は、ドライバーの快適性や疲労軽減に貢献する機能への関心を高めています。したがって、単なる事故防止機能だけでなく、高度な利便性を提供するADASソリューションが、市場での競争力を高める鍵となります。為替レートは変動しますが、1ドル=150円で換算すると、市場規模は年間約1,000億円(USD 6.67億ドル)という規模になります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.13% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、本レポートの基盤を形成しており、調査全体の75%を占めています。この堅牢なアプローチには、商用車向けADASバリューチェーン全体における主要なステークホルダーとの、詳細かつ構造化されたインタビューが含まれます。目的は、一次市場インテリジェンスを収集し、二次調査の結果を検証し、業界参加者から直接定性的および定量的洞察を得ることです。当社のインタビューパネルは、市場力学、技術進歩、規制の影響、および競争環境の包括的な理解を保証するために慎重に選定されています。

インタビュー対象となった主要なステークホルダーは以下の通りです。

参加者は、商用車向けADASエコシステムに不可欠な多様な企業タイプを代表しており、バランスの取れた視点を確保しています。

インタビューは、レポートでカバーされているすべての主要地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)で、電話、ビデオ会議、および対面会議を通じて実施されます。このグローバルなリーチにより、ローカル市場のニュアンスと地域特有の事情が適切に捉えられ、分析に統合されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ADASプロダクトマネジメントディレクター | 30% |

| 先進運転支援システムエンジニアリング責任者 | 25% |

| フリートオペレーション担当VP / フリートテクノロジーリード | 25% |

| 最高技術責任者(ADASソフトウェア/コンポーネント企業) | 20% |

| Company Type | Representation (%) |

|---|---|

| 商用車完成車メーカー(OEM) | 25% |

| Tier-1自動車サプライヤー | 25% |

| ADASコンポーネントメーカー | 20% |

| 商用フリートオペレーター | 20% |

| ADASソフトウェアおよびAIプロバイダー | 10% |

二次調査コンポーネントは、当社の全体的な手法の25%を構成し、市場理解と一次調査検証のための重要な基盤として機能します。このフェーズでは、広範な信頼できる情報源からの徹底的なデータ収集が含まれ、包括的な市場カバレッジと歴史的文脈を保証します。当社のアナリストは、情報を細心の注意を払って抽出し、相互参照し、統合して、初期の市場推定値を確立し、主要なトレンドを特定し、一次インタビュー中のさらなる調査の潜在的な領域を特定します。

活用された情報源は以下の通りです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、多レベルのデータ三角測量によって補完され、精度と信頼性を保証します。この階層的なアプローチにより、さまざまな視点からの市場の包括的な評価が可能になります。

ボトムアップアプローチ: この手法は、可能な限り低いレベルでの詳細なデータポイントから開始し、それらを上に集計して総市場規模を導き出します。商用車向けADAS市場では、使用される主要な指標と変数は以下の通りです。

トップダウンアプローチ: この手法は、より広範な市場推定値(例:自動車エレクトロニクス市場全体、商用車市場全体)から開始し、関連する市場シェア、普及率、および特定の市場セグメントに基づいて細分化します。このアプローチは、ボトムアップの調査結果を検証し、マクロの視点を提供します。

多レベルデータ三角測量: 収集されたすべてのデータと初期推定値は、集計のさまざまなレベル(コンポーネント、システム、車両タイプ、地域)で、複数の情報源(一次インタビュー、二次データ、内部データベース)を通じて厳密に相互参照および検証されます。このプロセスは、矛盾の特定、相反する情報の調和、および最終的な市場数値を確固たるものにするのに役立ちます。

さらに、この市場のダイナミックな性質を認識し、すべてのレポートは購入日までの最新の市場インテリジェンスとデータで更新され、クライアントが最も最新かつ関連性の高い洞察を受け取ることを保証します。

データ品質への揺るぎないコミットメントが、すべての調査努力の基盤となっています。当社は、本レポートで提示される市場数値に対して、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、厳密な多段階の検証および品質保証プロセスを通じて達成されます。

この包括的な品質保証フレームワークにより、提示される市場の洞察と予測は、商用車におけるADASの現在および将来の市場状況を代表する、信頼性が高く、実行可能であることが保証されます。

フリートの安全性、運用効率、規制義務への関心の高まりにより、市場は力強い回復を見せています。構造的な変化としては、アクティブセーフティシステムを強化するための高度なセンサーフュージョンとAI駆動の予測機能の採用が加速しています。

アジア太平洋地域が商用車用ADAS市場をリードしており、推定43%のシェアを占めています。これは、商用車の生産量が多く、中国やインドなどの国々での技術採用が急速に進んでいること、そして道路安全に関する政府の取り組みが増加していることが要因です。

商用車用ADAS市場は2025年に137億8000万ドルと評価され、2033年までには約460億ドルに達すると予測されています。この成長は、16.13%という強力な年平均成長率(CAGR)によって牽引されています。

高い成長ポテンシャルと安全への影響力から、この分野は多額の投資を引きつけています。ベンチャーキャピタルや企業のM&A活動は、AI、センサー技術、ソフトウェア開発に焦点が当てられており、商用フリート向けの自動運転機能におけるイノベーションを支援しています。

商用車用ADAS市場を形成する主要企業には、Bosch、Continental AG、Denso Corporation、ZF Friedrichshafen AG、Mobileyeなどが含まれます。これらの企業は、センサー技術、ソフトウェア統合、システム信頼性で競合し、高度な安全ソリューションを開発しています。

ADASコンポーネントおよびこれらのシステムを搭載した完成商用車の国際貿易フローは、相当なものです。特にアジアとヨーロッパの製造拠点からのグローバルサプライチェーンが、地域ごとのADAS技術の利用可能性と採用率を決定します。