1. 商用車アフターマーケット部品市場におけるベンチャーキャピタルの動向は?

直接的なVC資金調達額は提供されていませんが、市場のCAGR 12.46%(2025年までに68.2億ドル)は、ZFフリードリヒスハーフェンAGのような大手企業からの戦略的投資を惹きつける持続的な成長を示唆しており、アフターマーケットセグメント内でのデジタルソリューションとサプライチェーンの最適化に焦点を当てています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

商用車アフターマーケット部品

商用車アフターマーケット部品Research Analyst

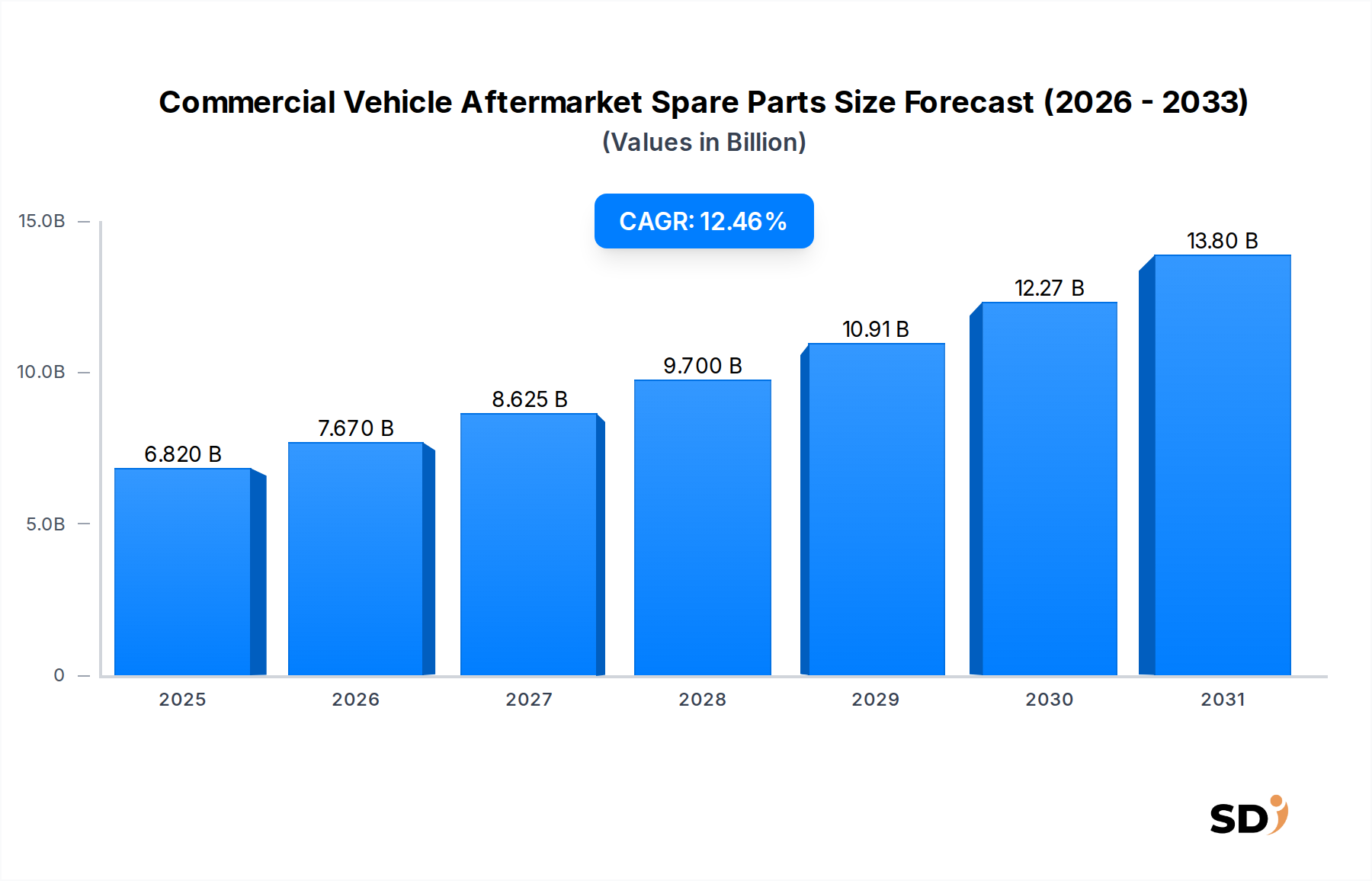

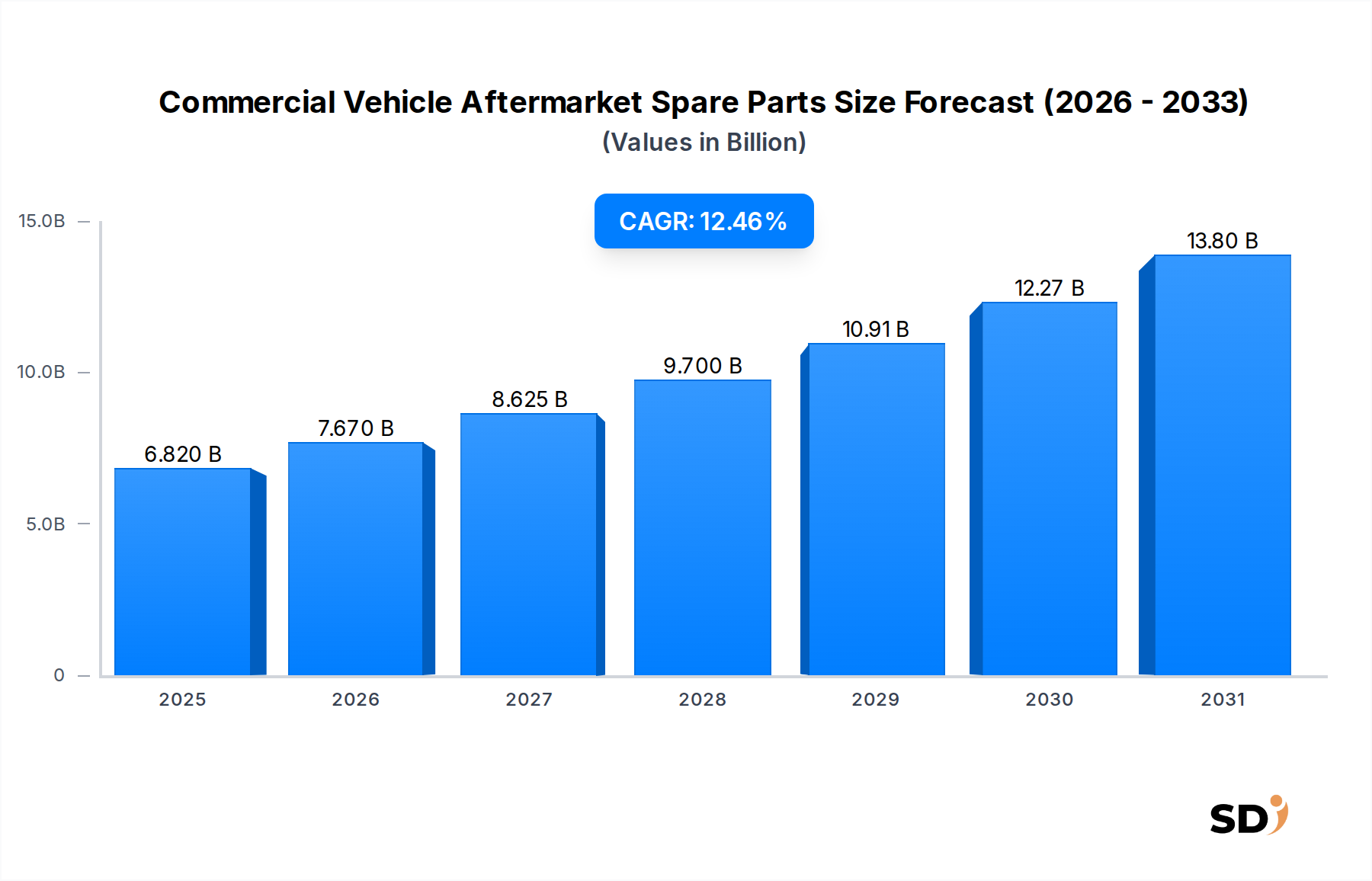

世界の商用車アフターマーケット部品市場は、2025年の68.2億ドル(約1兆2276億円)という基準年評価額から12.46%という堅調な年平均成長率(CAGR)を示し、大幅な拡大が見込まれています。この成長軌道は、市場を2032年までに約155.1億ドル(約27918億円)に引き上げると予測されています。持続的な成長は、いくつかのマクロ経済的および業界固有の追い風に支えられており、主に世界的に商用車フリートの平均車齢の増加と、急速に拡大する物流・輸送市場における車両稼働率の上昇によって推進されています。これにより、より頻繁なメンテナンスと重要部品の交換が必要となっています。

主要な需要ドライバーには、配送・長距離輸送ネットワークに多大な圧力をかける電子商取引活動の激化が含まれ、車両の摩耗・劣化を加速させています。ユーロVIやEPA 2027排出ガス基準のような厳格な環境規制は、フリートオペレーターに、適合しない、あるいは老朽化した部品を、より新しく、より効率的なものに交換することをさらに強制し、それによって自動車アフターマーケット部品市場を活性化させています。テレマティクスおよび診断システムの普及を含む技術的進歩は、予知保全を可能にし、スペアパーツの調達を最適化し、車両のダウンタイムを削減します。さらに、電気商用車への徐々にシフトは、新しいタイプのコンポーネントを導入する一方で、パワートレインおよび自動車バッテリー市場の専門的なソリューションの新たなセグメントを同時に創出しています。

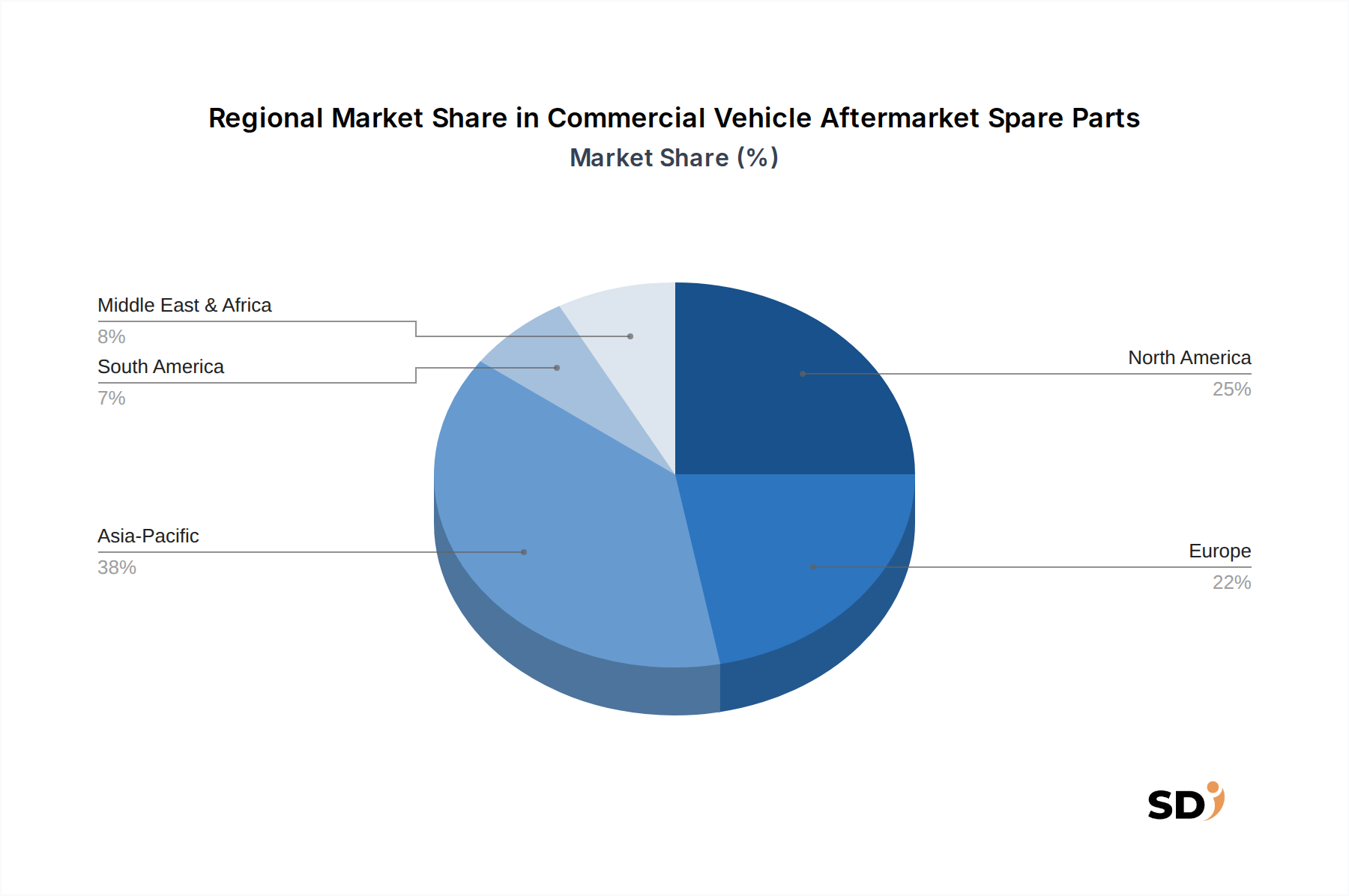

市場構造は、オリジナル機器サプライヤー(OES)と独立系アフターマーケット(IAM)プレイヤーの間の強力な相互作用によって特徴付けられています。OEMは車両仕様への直接アクセスと部品認証から利益を得る一方、IAMセグメントはコスト効率とより広範な流通ネットワークで成長しています。地理的には、アジア太平洋地域は、急速な工業化とインフラ開発に牽引され、最も急速に成長している地域として台頭していますが、北米とヨーロッパは、大規模で確立された商用車フリートと厳格なメンテナンスプロトコルにより、依然として significant な収益シェアを占めています。将来を見据えた展望は、サプライチェーンの回復力、部品流通のデジタル化、および進化する市場需要を満たすためのリマニュファクチャリングなどの持続可能な慣行の統合に、ますます焦点が当てられることを示しています。

多岐にわたる商用車アフターマーケット部品市場の中で、パワートレインおよびシャーシ部品セグメントは最大の収益シェアを誇り、予測期間を通じてその優位性を維持すると予想されています。この優位性は、これらのコンポーネントの重要な機能的重要性および高い摩耗・劣化特性に起因しており、車両の操作、安全性、および性能の根幹をなしています。エンジン、トランスミッション、クラッチ、ドライブシャフト、アクスルを含むパワートレインシステムは、特に大型商用車市場における継続的なヘビーデューティサイクル中に、 immense なストレスにさらされます。同様に、ブレーキシステム、サスペンション、ステアリング、フレーム部品を含むシャーシコンポーネントは、安定性、ハンドリング、および負荷支持能力に不可欠であり、運用の整合性とドライバーの安全のために定期的な点検と交換を必須としています。

これらのシステムの固有の複雑さと高コストは、それらの修理と交換が商用車の総所有コスト(TCO)の significant な部分を占めることを意味します。例えば、エンジンのオーバーホールやトランスミッションの交換は substantial な投資であり、高品質なアフターマーケット部品の安定した需要を牽引しています。Cummins Inc.、ZF Friedrichshafen AG、Dana Incorporated、Meritor, Inc.などの主要プレイヤーは、このセグメントに深く根ざしており、OEMおよびアフターマーケットチャネルの両方に高度にエンジニアリングされたソリューションを供給しています。例えば、Cumminsはエンジン技術のリーダーであり、ZFとDanaはトランスミッション、アクスル、およびドライブトレインコンポーネントを専門としています。厳格な排出ガス規制と燃費向上への推進によって牽引される自動車パワートレイン市場における継続的な技術進化は、修理とアップグレードのための高度で適合するアフターマーケットコンポーネントの利用可能性をさらに必要としています。

さらに、物流・輸送市場における長距離貨物輸送から険しい建設現場まで、商用車の運用環境はパワートレインおよびシャーシ部品を極端な条件にさらし、それらの劣化を加速させます。この一貫した運用上のストレスは、安定した交換サイクルを保証します。このセグメントの優位性は、商用車購入に関わる substantial な資本支出によっても強化されており、フリートオペレーターは、早期のフリート入れ替えではなく、 diligent なメンテナンスとタイムリーな部品交換を通じて資産の寿命を延ばすことを促しています。電気パワートレインのような新興技術が新しいコンポーネントを導入する一方で、既存の広範なグローバルフリートにより、従来の内部燃焼エンジン(ICE)パワートレイン部品の基本的な需要は長年にわたり堅調であり続けるでしょう。例えば、自動車ブレーキシステム市場コンポーネントの複雑さの増加は、シャーシサブセグメント内の価値と交換頻度を増加させ、その持続的な市場リーダーシップを保証しています。

商用車アフターマーケット部品市場は、強力なドライバーと明確な制約の融合によって影響を受けています。

ドライバー:

制約:

商用車アフターマーケット部品市場は、グローバルOEM、独立系部品メーカー、および広範な流通業者およびサービスプロバイダーのネットワークの存在によって特徴付けられる、多様で非常に競争の激しい景観を特徴としています。主要プレイヤーは、製造、技術、および流通における専門知識を活用して市場シェアを獲得しています。

市場における「その他」には、多数の地域およびニッチプレイヤー、リマニュファクチャラー、および流通業者が含まれており、これらはスペアパーツの入手可能性と競争力のある価格設定に substantial に貢献しています。

商用車アフターマーケット部品市場は、効率性の向上、リーチの拡大、および技術的シフトへの適応を目的とした継続的なイノベーションと戦略的連携によって特徴付けられています。

世界の商用車アフターマーケット部品市場は、フリートサイズ、規制環境、経済開発レベル、および技術導入率の違いによって推進される distinct な地域ダイナミクスを示しています。

アジア太平洋地域: この地域は、中国やインドなどの国々での急速な工業化、拡大する物流インフラ、および車両台数の増加に主に牽引され、最も急速に成長している市場になると予測されています。盛んな電子商取引セクターは、物流・輸送市場を直接的に boost し、大型商用車市場と小型商用車市場の両方のスペアパーツの需要に影響を与えています。国内製造を促進する政府のイニシアチブと可処分所得の増加は、この成長にさらに貢献しています。この地域のCAGRは、フリートの拡大と困難な運用条件下での定期的なメンテナンスの必要性により、世界平均を上回ると予想されています。

北米: substantial な収益シェアを占める北米は、大規模で老朽化した商用車フリートと厳格なメンテナンス規制を特徴とする成熟した市場です。この地域の需要は、車両稼働時間の最大化、資産寿命の延長、および高度なフリート管理技術の活用に焦点を当てることによって牽引されています。包括的なサービスネットワークと洗練されたサプライチェーン管理の普及は、効率的な部品の入手可能性を保証し、大型商用車市場でのアプリケーションにおける品質と耐久性に strong な重点を置いています。

ヨーロッパ: ヨーロッパは substantial な市場シェアを占めており、厳格な排出ガス基準(例: Euro VI)と高い安全規制によって推進される安定した成長を特徴としています。これらの義務は、特に自動車パワートレイン市場および高度な自動車ブレーキシステム市場の適合および高品質なスペアパーツの定期的な交換を必要とします。この地域は、よく発達した自動車アフターマーケット部品市場インフラと持続可能性への strong な重点から恩恵を受けており、リマニュファクチャリングされたコンポーネントの需要が増加しています。

中東・アフリカ: これは moderate ながらも加速する成長を遂げている新興市場です。商用車スペアパーツの需要は、進行中のインフラ開発プロジェクト、地域間貿易の増加、および物流・輸送市場への投資の増加によって主に刺激されています。専門部品の多くは依然として輸入に依存していますが、入手可能性とリードタイムを改善するために、地域的な流通およびサービスセンターのローカライズ化の傾向が高まっています。経済多様化の努力は、この市場セグメントをさらに強化すると予想されています。

商用車アフターマーケット部品市場は、複雑なグローバルサプライチェーンと原材料のダイナミクスに intrinsically 関連しています。上流の依存関係は significant であり、シャーシ、エンジンブロック、ボディ部品の鋼鉄やアルミニウムなどの卑金属、およびインテリアコンポーネント、シール、タイヤのポリマー(プラスチックおよびゴム)に大きく依存しています。半導体、銅線、および最新の車両に不可欠なさまざまなセンサーを含む電子部品は、グローバルに調達されており、多くは高度に集中した生産ハブから供給されています。自動車バッテリー市場は、リチウム、コバルト、ニッケルなどの重要な鉱物に依存しており、これらのサプライチェーンはますます監視と地政学的リスクにさらされています。

原材料の抽出と処理の地理的集中、潜在的な貿易障壁、および地政学的緊張により、調達リスクは顕著です。例えば、一部の電子部品に不可欠なレアアースの供給の混乱は、自動車照明市場や高度なエンジン制御ユニットの部品の入手可能性とコストに影響を与える可能性があります。主要な投入物の価格変動は、一貫した課題となっています。近年、エネルギーコストのインフレと供給不足により、鋼鉄とアルミニウムの価格が significant な高騰を経験しており、金属製スペアパーツの製造コストに直接影響を与えています。ゴムの価格は、原油価格と農業生産量と変動し、タイヤやシールなどのコンポーネントに影響を与えます。世界的なイベントによって悪化された半導体不足は、電子モジュールの生産と入手可能性に profound な影響を与え、車両修理と部品交換のリードタイムを延長させました。

歴史的に、港湾の混雑、労働力不足、および予期せぬ工場の閉鎖などのサプライチェーンの混乱は、在庫の滞留、輸送コストの増加、およびアフターマーケット部品の価格上昇につながっています。これらのリスクを軽減するために、市場プレイヤーはサプライヤーベースを多様化し、地域的な製造能力に投資し、高度な在庫管理システムを採用することをますます進めています。さらに、循環経済とリマニュファクチャリングプロセスの需要の高まりは、バージン原材料への依存を減らし、持続可能性を高め、自動車アフターマーケット部品市場内でよりコスト効率の高いオプションを提供することを目的としています。

商用車アフターマーケット部品市場は、主要な地理圏全体にわたる複雑な規制フレームワーク、業界標準、および政府政策の複雑な網によって significant に影響を受けています。これらの規制は、車両の安全性、環境性能、および公正な市場競争を確保することを目的としています。

主要な規制フレームワークには、ヨーロッパのEuro VI、北米のEPA 2027、インドのBharat Stage VIなどの厳格な排出ガス基準が含まれます。これらのポリシーは、高度な排気後処理システム、ディーゼル微粒子フィルター(DPF)、および選択的触媒還元(SCR)コンポーネントの使用を義務付けています。その結果、自動車パワートレイン市場、特に排出ガス制御に関連するアフターマーケットスペアパーツの需要は、これらの立法要件によって継続的に牽引されています。コンプライアンス違反は、フリートオペレーターに substantial な罰金と運用上の制限をもたらす可能性があります。

欧州経済委員会(UNECE)や米国運輸省道路交通安全局(NHTSA)などの機関によって設定された安全規制は、自動車ブレーキシステム市場、照明、ステアリングなどの重要コンポーネントの性能およびテスト基準を規定しています。これらの基準の定期的な更新は、しばしば新しい認定アフターマーケット部品へのアップグレードまたは交換を必要とし、自動車照明市場に直接影響を与えます。型式認証プロセスは、新しいコンポーネントがアフターマーケットで販売される前に特定の規制基準を満たすことを保証します。

最近の政策変更には、循環経済原則への世界的な焦点の高まりが含まれており、自動車コンポーネントのリマニュファクチャリングおよびリサイクルを促進するイニシアチブにつながっています。政府は、廃棄物と原材料の消費を削減する認定リマニュファクチャリング部品の使用を奨励するプログラムをますます支援しています。さらに、ヨーロッパや北米の一部で勢いを増している「修理する権利」運動は、独立系修理工場や消費者が、必要な修理情報、診断ツール、および純正スペアパーツに公正な価格でアクセスできることを保証することを目指しています。これらのポリシーが完全に実現されれば、自動車アフターマーケット部品市場の流通ランドスケープと競争ダイナミクスを significant に変える可能性があります。

さらに、電気商用車の台頭は、自動車バッテリー市場のライフサイクル管理、リサイクル義務、および高電圧コンポーネントの安全プロトコルに関する新しい規制上の考慮事項を促しています。車両データアクセスおよびサイバーセキュリティ、特にテレマティクスシステムおよびフリート管理ソフトウェア市場に関するポリシーも進化しており、アフターマーケットでサービスおよび部品情報にアクセスし、利用できる方法に影響を与えています。

日本の商用車アフターマーケット部品市場は、先進国経済としての特徴、特に高齢化する人口と持続可能性への強い関心に根ざした独自のダイナミクスを示しています。市場規模は、成熟した車両フリートと厳格なメンテナンス基準により、安定した成長が見込まれます。推定では、市場は今後数年間で年率数パーセントで成長すると予想されており、これはグローバル市場の平均をわずかに下回る可能性がありますが、その高価値と安定性により significant なものとなります。国内の主要企業としては、TDK株式会社(自動車用電子部品)、NGKスパークプラグ株式会社(点火・センサー部品)、武蔵精密工業株式会社(トランスミッション部品)などが挙げられます。これらの企業は、高品質な製品と高度な技術力で知られ、国内の商用車オペレーターから厚い信頼を得ています。また、デンソー株式会社やアイシン精機株式会社といった大手自動車部品メーカーの日本法人も、OEMおよびアフターマーケットの両方で重要な役割を果たしており、幅広い製品ポートフォリオを提供しています。

日本における規制および基準フレームワークは、主に品質、安全性、および環境への影響に焦点を当てています。日本工業規格(JIS)は、自動車部品の品質と性能に関する広範な基準を提供しています。特に、電気用品安全法(PSE)は、電気部品の安全性に関する要件を定めており、アフターマーケット市場における電子部品の調達と使用に影響を与えます。さらに、環境規制は、排出ガス基準の遵守と、リサイクルおよびリマニュファクチャリングプロセスへの関心を高めています。これは、車両の長寿命化と持続可能な消費を促進する日本特有の消費者行動パターンと一致しています。

流通チャネルは、確立されたディーラーネットワーク、専門のアフターマーケット部品販売業者、およびオンラインプラットフォームの組み合わせによって特徴付けられています。日本の消費者は、製品の信頼性、耐久性、およびブランドの評判を重視する傾向があります。これは、高品質で認証された部品への強い需要につながります。DIY修理よりも専門家によるメンテナンスを好む傾向があり、信頼できるサービスセンターでの部品交換が一般的です。電子商取引の成長は、特に修理部品の利便性を高めていますが、品質と信頼性への懸念から、依然としてオフラインチャネルが dominant です。電気商用車の普及の増加は、自動車バッテリー市場や関連するパワートレインコンポーネントの新しいアフターマーケットの機会を創出しており、これは今後の市場成長の鍵となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.46% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「商用車アフターマーケット部品」レポートの調査方法論セクションは、データ収集、分析、市場予測のための透明性と厳密性を備えたフレームワークを提供するために設計されています。当社の包括的かつ非常に正確な市場見通しを保証するために、徹底した一次インサイトと堅牢な二次データ検証を組み合わせたアプローチを採用しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| アフターマーケット営業&事業開発担当VP | 30% |

| 部品調達&サプライチェーン担当ディレクター | 30% |

| 商用車製品戦略担当責任者 | 25% |

| フリートオペレーション&メンテナンス担当ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 商用車OEMアフターマーケット部門 | 25% |

| 独立系アフターマーケット部品メーカー | 30% |

| 大規模アフターマーケットディストリビューター/卸売業者 | 25% |

| 商用フリートオペレーター&メンテナンスマネージャー | 20% |

当社の一次調査戦略は、本レポートの基盤を形成し、全体的な調査努力の約75%を占めます。この集中的な取り組みには、商用車アフターマーケットのバリューチェーン全体にわたる主要な業界参加者への直接的かつ詳細なインタビューおよびターゲットを絞った調査が含まれます。目的は、リアルタイムの市場インテリジェンスを収集し、予備的な調査結果を検証し、新たなトレンドを理解し、業界を形成する人々から直接、ニュアンスのある視点を捉えることです。インタビューは世界中で実施され、すべての定義された地域をカバーして、バランスの取れた代表的なデータセットを保証します。

一次調査に従事する主要な企業タイプは以下の通りです。

通常インタビューされるステークホルダーは以下の通りです。

一次調査を補完する二次調査は、当社の方法論の約25%を占めます。この段階では、既存の文献、公式出版物、および独自のデータベースを徹底的にレビューし、市場の基本的な理解を確立し、過去のトレンドを特定し、業界標準をベンチマークします。一貫性と信頼性を確保するために、データポイントを細心の注意を払って相互参照します。当社の二次データソースは、オリジナリティと客観性を維持するために、他の市場調査会社の出版物を明確に除外します。

利用される主要なソースは以下の通りです。

当社の市場推定フレームワークは、トップダウンとボトムアップの両方の方法論を堅牢に組み合わせており、複数のデータレベルで三角測量を行うことで、最大限の精度と信頼性を確保しています。 ボトムアップアプローチは、車両タイプ(LCV、MCV、HCV)、部品タイプ(ボディパーツ、バッテリー、パワートレインなど)、および販売チャネル別に市場をセグメント化し、これらのセグメントを統合して総市場規模を導き出すことを含みます。この計算に使用される特定の指標は以下の通りです。

トップダウンアプローチは、マクロ経済指標、自動車アフターマーケット全体の成長率、および広範な業界トレンドを考慮して総市場規模を予測し、それを特定のセグメントに分解することで、これらの詳細な推定値を検証します。 次に、マルチレベルのデータ三角測量が適用され、一次インタビュー、二次調査、および定量的モデルからの調査結果を相互参照して、矛盾を解決し、最終的な市場数値を強化します。2026年から2034年までの市場予測は、回帰分析、時系列予測、および複合年間成長率(CAGR)予測を含む高度な統計技術を使用して導き出され、市場のダイナミクス、技術進歩、および規制の変更を考慮します。

当社は、最高水準の市場インテリジェンスを提供することにコミットしており、85~90%の推定データ精度を保証します。すべてのデータポイント、トレンド、および予測は、厳格な検証を受けます。これには以下が含まれます。

直接的なVC資金調達額は提供されていませんが、市場のCAGR 12.46%(2025年までに68.2億ドル)は、ZFフリードリヒスハーフェンAGのような大手企業からの戦略的投資を惹きつける持続的な成長を示唆しており、アフターマーケットセグメント内でのデジタルソリューションとサプライチェーンの最適化に焦点を当てています。

市場は堅調な回復を示しており、CAGR 12.46%で成長すると予測されています。貨物輸送活動の増加と世界的に老朽化する車両群は、特に小型商用車(LCV)および大型商用車(HCV)のスペアパーツ需要を牽引しており、メンテナンスサイクルが正常化しています。

具体的な最近の開発は詳述されていません。しかし、カミンズ株式会社やロバート・ボッシュGmbHのような企業は、パワートレインコンポーネントや電子システムにおいて継続的に革新しており、アフターマーケットにおける製品の入手可能性と技術的進歩に影響を与えています。

アフターマーケットの価格動向は、原材料コスト、物流、ブリヂストンコーポレーションやミシュラン・グループなどの主要サプライヤー間の競争に影響されます。OEMと独立系アフターマーケットチャネル間のバランスも、ボディおよびシャーシコンポーネントを含むさまざまな部品タイプのコスト構造に影響を与えます。

車両の排出ガス、安全基準、部品の型式認証に関する規制は、市場に直接影響を与えます。コンプライアンスは、照明・電子部品、改良されたパワートレインシステムなどの特定のコンポーネントの需要を促進し、クノールブレムゼAGやマン・アンド・ヒュメル・グループのようなメーカーに影響を与えます。

需要は主に、小型、中型、大型商用車に依存する物流、建設、公共交通機関セクターによって牽引されています。車両の継続的な運用ニーズは、バッテリーからパワートレインコンポーネントまでのすべてのセグメントで、交換部品の持続的な需要を保証します。