1. 自動車デザインサービスにおけるコスト構造はどのように進化していますか?

自動車デザインサービスのコスト構造は、ソフトウェアライセンス、UX/UIなどの専門スキルを持つ人材の獲得、高度なシミュレーションツールの利用によって影響を受けます。EVプラットフォームへの移行もデザインの複雑さと、2025年に300億ドルと評価されるサービスの価格設定モデルに影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

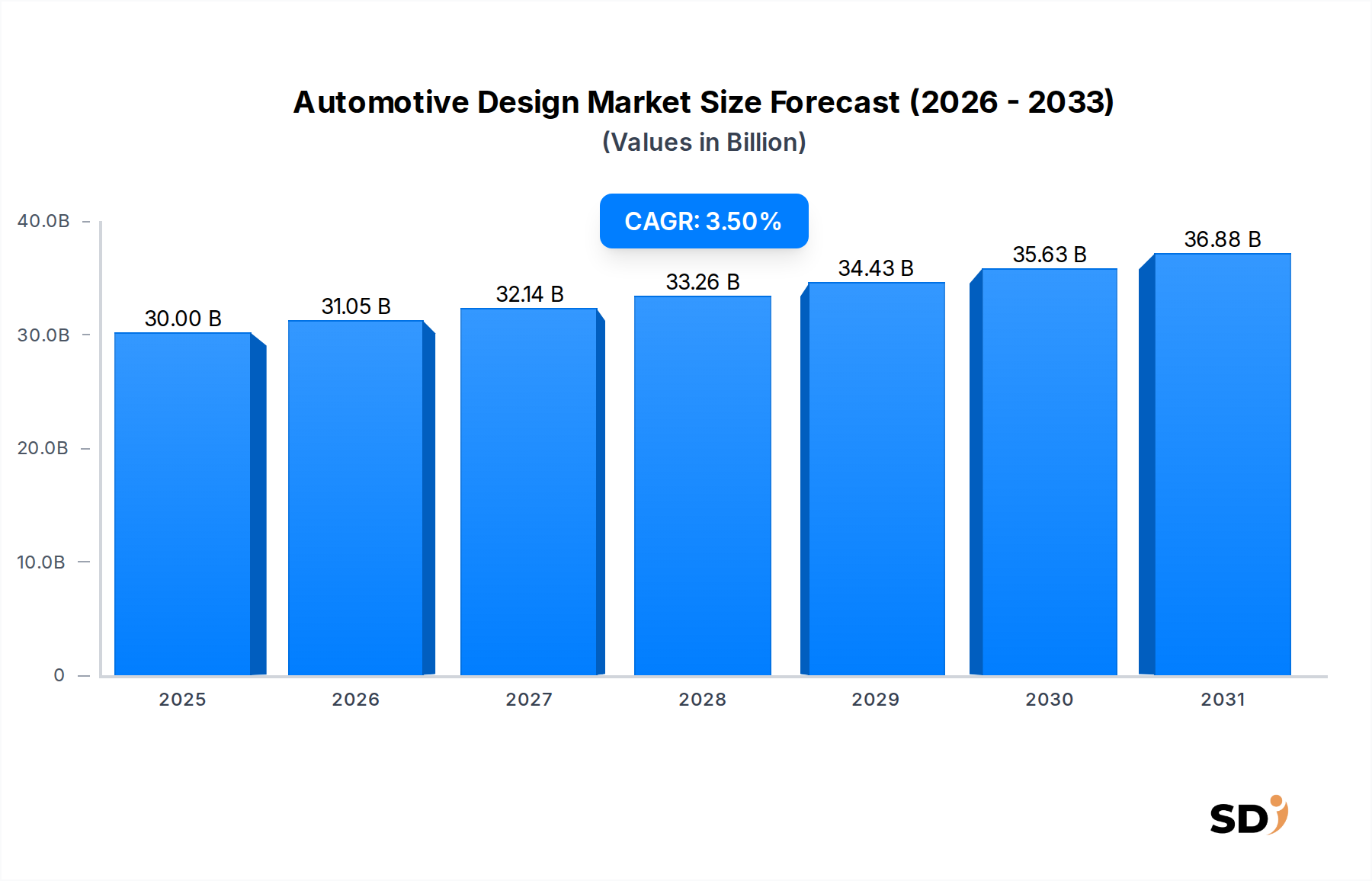

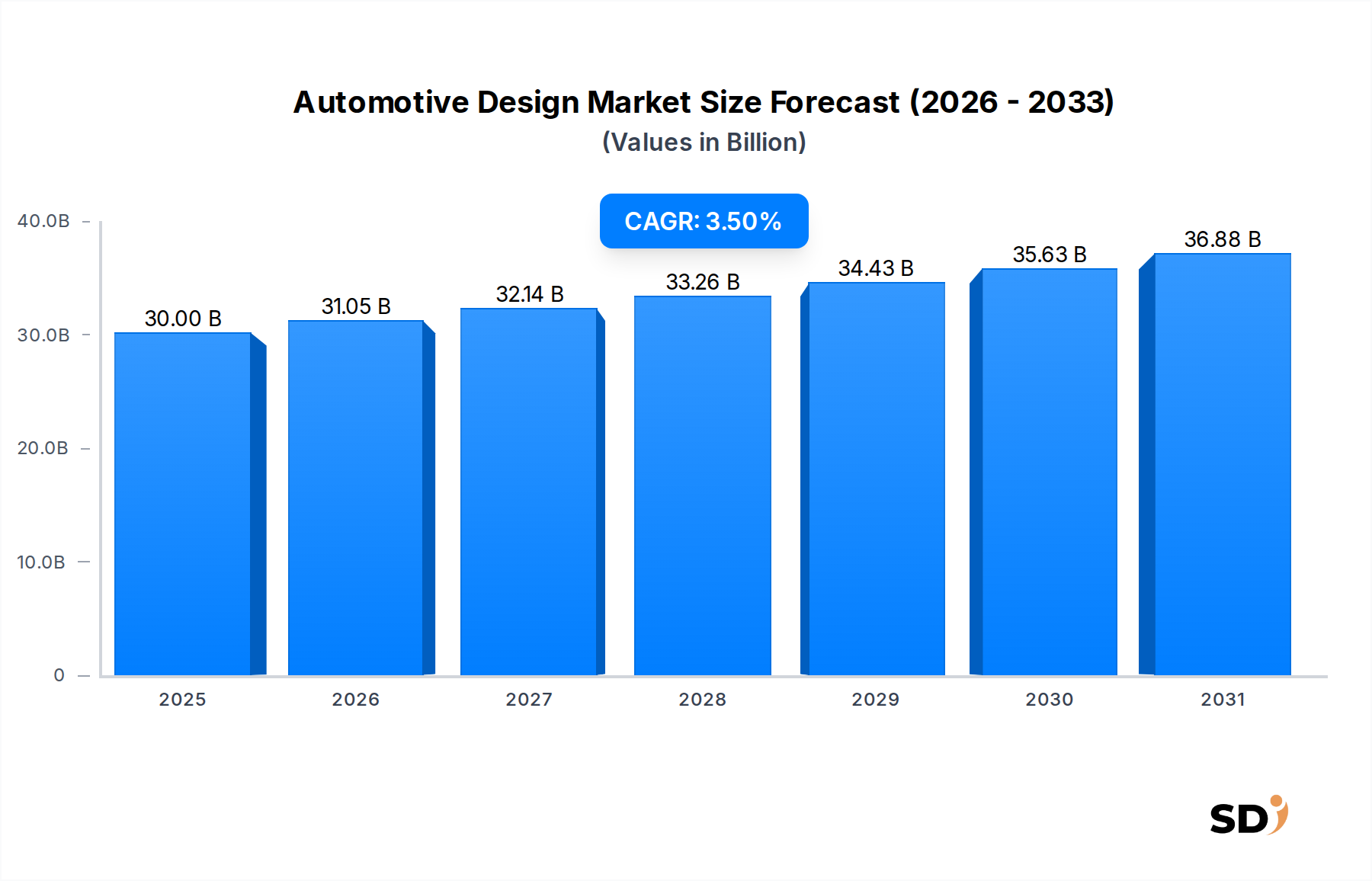

自動車デザイン市場は、電気自動車(EV)へのパラダイムシフト、自動運転技術の普及、そしてパーソナライズされたデジタル統合型体験への消費者需要の高まりを背景に、大幅な拡大が見込まれています。2025年には推定300億ドルの市場規模が、予測期間中の堅調な年平均成長率(CAGR)3.5%で拡大し、2034年には約407億1000万ドルに達すると予測されています。この成長は、新しい推進システム、最適化された空力効率、高度なヒューマン・マシン・インターフェース(HMI)、持続可能な素材の統合に対応する革新的なデザインソリューションの必要性によって、主に牽引されています。

主要な需要ドライバーには、『電気自動車市場』における積極的な製品開発サイクルがあり、バッテリー統合、熱管理、インテリアパッケージングのためのまったく新しいデザイン哲学を必要としています。さらに、ユーザーエクスペリエンスとユーザーインターフェース(UI)デザインがブランド差別化の鍵となるため、特に複雑なインフォテインメントシステムやデジタルコックピットの統合において、『自動車UXデザイン市場』の進化は極めて重要です。競争環境は、確立されたグローバルデザインスタジオ、OEMの社内デザインセンター、および専門のエンジニアリングサービスプロバイダーの融合によって特徴づけられ、パラメトリックデザイン、仮想現実(VR)プロトタイピング、ジェネレーティブデザインなどの分野での専門知識を通じて市場シェアを獲得するために競合しています。

世界的な都市化のトレンド、新興経済国での可処分所得の増加、厳格な環境規制といったマクロ的な追い風も、メーカーに次世代自動車デザインへの巨額投資を促しています。持続可能性への焦点は、パワートレインだけでなく、車両ライフサイクル全体に及び、素材選択、製造プロセス、およびライフサイクル終了時のリサイクルに関する考慮事項に影響を与えています。この包括的なアプローチは、『自動車軽量素材市場』におけるイノベーションを促進しており、デザイナーは効率を向上させるために新しい複合材や合金を模索しています。共有モビリティやサブスクリプションモデルへの移行もデザインに影響を与え、耐久性、モジュール性、メンテナンスの容易さを優先しています。自動車デザイン市場の未来は、ソフトウェアと素材の技術的進歩、そして進化する消費者の嗜好と規制の枠組みに対する深い理解と本質的に結びついており、自動車エコシステム全体で持続的な成長とイノベーションを確保しています。

エクステリアデザインセグメントは、ブランドアイデンティティ、空力性能、安全規制、初期の消費者への訴求力に対する深い影響力から、グローバル自動車デザイン市場において最大の収益シェアを維持し続けています。このセグメントは、単なる美学ではなく、エンジニアリング、コンプライアンス、市場差別化の複雑な相互作用を包含しています。2025年現在、エクステリアデザインは市場の総評価額の35%以上を占めると推定されており、車両開発におけるその重要な役割を反映しています。この優位性は、いくつかの主要な要因に起因しています。エクステリアはブランドの主要な視覚的識別子であり、高級感、スポーティさ、またはユーティリティを伝えます。それは空力効率を決定し、内燃機関(ICE)車における燃費にとって極めて重要であり、『電気自動車市場』における航続距離の最適化にとって重要です。また、先進運転支援システム(ADAS)や将来の自動運転機能のために、増加するセンサー、カメラ、照明要素を統合する必要があります。

主要なデザインスタジオや『自動車OEM市場』のプレイヤーは、混雑した市場における決定的な差別化要因であることを認識し、エクステリアデザインに巨額の投資を行っています。Pininfarina、Italydesign Giugiaro、EDAG Groupのような企業は、美的魅力と機能的要求のバランスをとる象徴的なエクステリアの創造における専門知識で知られています。このセグメントのリーダーシップは、文化的シフトと技術的進歩の影響を受けた、流れるような有機的な形態からシャープで幾何学的なラインへのデザインのトレンドの絶え間ない進化によってさらに強化されています。例えば、電気自動車への移行は、パワートレインが小型化されるため「キャブフォワード」プロポーションを可能にし、伝統的なグリルがエンジン冷却に不要になったためフロントエンドデザインに革新の余地を開きました。これは、『電気自動車デザイン市場』の相当な部分を刺激し、ユニークなシルエットと改善された空気抵抗係数に焦点を当てています。

歩行者保護、衝突保護、照明基準に関する規制の義務も、エクステリアデザインのパラメーターに大きく影響し、イノベーションと適応の継続的なサイクルを保証しています。『先進運転支援システム市場』のための高度なセンサーの統合は、デザイナーが車両の視覚的な調和を損なうことなくこれらの要素をシームレスに組み込むことを要求しています。特にプレミアムおよびラグジュアリーセグメントにおけるモジュラーデザインとカスタマイズ可能な要素への焦点も、エクステリアデザイン市場における堅調な活動に寄与しています。自動車産業が急速な変革を続けるにつれて、エクステリアデザインセグメントは、視覚的な差別化、パフォーマンスの最適化、および技術統合の絶え間ない追求によって牽引され、その優位的な地位を維持すると予測されています。

いくつかの技術的ドライバーが自動車デザイン市場の拡大を推進していますが、特定の制約がその軌道を課題にしています。主要なドライバーは、電気モビリティへの加速するシフトです。『電気自動車市場』における2030年までの20%を超える予測CAGRでの電気自動車導入の急増は、バッテリー統合、熱管理、および航続距離延長のための空力プロファイルの最適化のための革新的なデザインアプローチを直接必要とします。例えば、'バッテリーパック&EVプラットフォームデザイン'セグメントにおけるバッテリーパックデザインは、OEMが重量を削減しパッケージング効率を改善しようとすることで、R&D投資が年間18%増加すると予測されており、全体的な車両アーキテクチャに影響を与えています。これは、『自動車軽量素材市場』における需要も刺激し、デザイナーはバッテリー重量を相殺するために高度な複合材や合金を探索しています。

もう一つの重要なドライバーは、自動運転およびコネクテッドカー技術の急速な進歩です。『先進運転支援システム市場』のために車両エクステリアおよびインテリアへのセンサー、カメラ、LiDARの統合は、シームレスな美的および機能的なソリューションを必要とし、ユニークなデザインの課題を提示します。これは、『自動車UXデザイン市場』にも及び、直感的で魅力的なヒューマン・マシン・インターフェース(HMI)は、ドライバーと乗員が複雑なシステムと対話する上で重要です。『自動車ソフトウェア市場』の開発は、高度なシミュレーションと仮想プロトタイピングを可能にし、物理的なプロトタイピングコストを最大25%削減し、デザインサイクルを加速させます。パーソナライズされカスタマイズ可能なデザイン要素への需要も増加しており、調査によるとプレミアム車両購入者の60%が、オーダーメイドのインテリアおよびエクステリアオプションを望んでいます。

逆に、市場は重大な制約に直面しています。特にEVおよび自動運転車開発のための新しい車両プラットフォームに必要な大幅な初期R&D投資は、小規模プレイヤーにとって障壁となり得ます。例えば、デザインを含め、新しい車両プラットフォームの開発には10億ドル以上かかることがあります。異なる地域間での排出基準や安全義務の変動といった規制のハードルは、グローバルデザイン戦略を複雑にし、複雑さとコストを追加するローカライズされた適応を必要とします。特に重要なコンポーネントや原材料のサプライチェーンのボラティリティは、デザインから生産までのタイムラインを遅延させる可能性があります。さらに、ジェネレーティブデザインや高度な材料科学のような新興分野に精通した高度に専門化されたデザインおよびエンジニアリング人材の不足は、制約として存在し、自動車デザイン市場におけるイノベーションのペースに影響を与えています。これらの要因は、進化する市場の状況を乗り切るために、技術と人的資本の両方への戦略的投資を必要とします。

自動車デザイン市場は、専門デザインハウス、グローバルエンジニアリングコンサルタント、および主要自動車OEMの社内デザイン部門からなる多様な競争エコシステムを特徴としています。この環境は、激しいイノベーション、戦略的パートナーシップ、および美的および機能的な卓越性を通じた差別化への絶え間ない追求によって特徴づけられます。

自動車デザイン市場は、技術的進歩、持続可能性の義務、および消費者の嗜好の変化によって推進される、絶え間ない進化の状態にあります。主要な開発は、デジタルツール、電化、および新しい素材の統合への強い重点を反映しています。

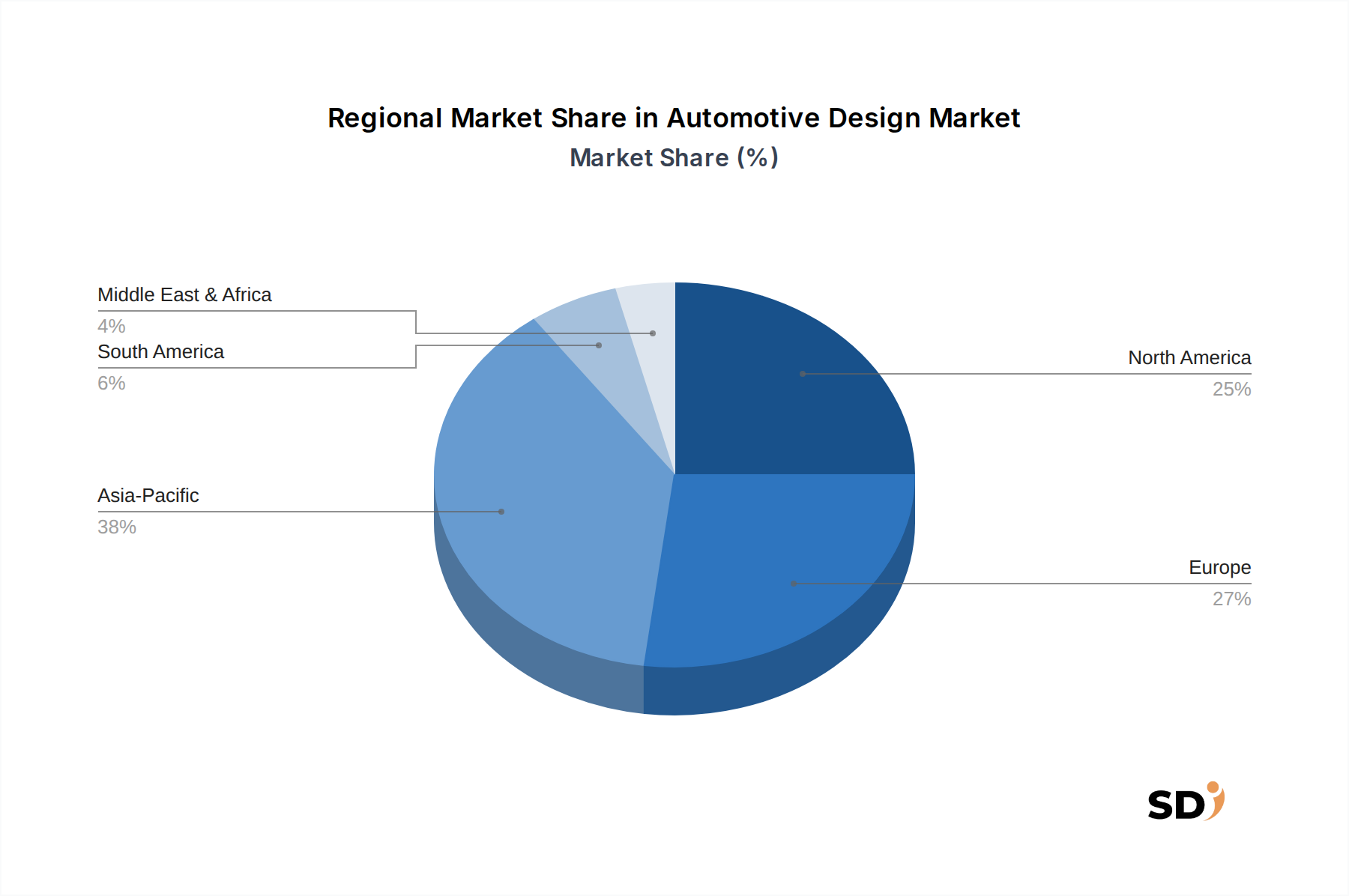

グローバル自動車デザイン市場は、成熟度、成長ドライバー、および市場シェアの点で顕著な地域差を示しています。アジア太平洋、ヨーロッパ、北米は、それぞれデザインのトレンドと投資に影響を与える独自のダイナミクスを持つ主要な勢力であり続けています。

アジア太平洋は、現在自動車デザイン市場で最大のシェアを占め、2025年には世界収益の推定40%を占め、4.5%を超えるCAGRで最も急速に成長する地域になると予測されています。この成長は、中国とインドにおける自動車製造業の活況、電気自動車の急速な普及、そして技術的に高度で審美的に魅力的な車両への消費者需要の高まりによって主に牽引されています。韓国や日本のような国は、特にUI/UXデザインと高度な製造技術において、イノベーションハブであり続けています。この地域の『自動車OEM市場』は急速に拡大しており、特に量販車および新エネルギー車向けの、社内およびアウトソーシングデザインサービスの両方の需要を牽引しています。

ヨーロッパは、世界シェアの約30%を占める第2位の市場です。この地域は、デザインの卓越性と高級車製造の強力な伝統を特徴としています。成長はより成熟しており、約2.8%の予測CAGRですが、ヨーロッパは、持続可能性、高度な空力性能、および複雑なインテリアクラフトマンシップに焦点を当てた、プレミアムおよびパフォーマンス車両デザインのリーダーであり続けています。厳格な排出規制と成熟した『電気自動車市場』は、特に『自動車インテリアデザイン市場』において、高品質の素材とオーダーメイドのソリューションを重視する革新的なデザインソリューションをさらに必要としています。ドイツ、イタリア、英国は、ヨーロッパ市場の価値に大きく貢献しています。

北米は、堅調なR&D支出、高い技術導入率、および主要な自動車メーカーやテクノロジー企業の存在によって牽引され、グローバル自動車デザイン市場の約20%を占めています。この地域は、自動運転車デザイン、コネクティビティ、および洗練されたインフォテインメントシステムの統合におけるイノベーションの主要なハブです。北米の予測CAGRは約3.2%であり、『電気自動車デザイン市場』への投資と、自動車インテリアおよびユーザーインターフェースに対する消費者エレクトロニクストレンドの成長する影響によって牽引されています。消費者がシームレスなデジタル体験を期待するようになり、『自動車UXデザイン市場』の需要は特に強力です。

その他の地域(南米、中東、アフリカを含む)は、合わせて市場の残りの10%を占めています。これらの地域は、自動車生産とデザイン能力のレベルが異なる新興市場です。南米、特にブラジルとアルゼンチンは、現地生産の増加と地域化された車両デザインの需要の増加により可能性を示しており、中東では高級車およびオーダーメイドの改造への投資が見られます。シェアは小さいですが、これらの地域はニッチな機会を提供しており、現地の自動車産業が成熟し、グローバルデザインスタジオがそのフットプリントを拡大するにつれて成長すると予想されています。

自動車デザイン市場は、サービスとしての形態が目立たないものの、物理的なプロトタイプ、特殊工具の移動、およびデザイン人材の地理的な展開、特にグローバルな輸出動向、貿易フロー、および関税政策によって大きく影響を受けています。主要な貿易回廊は、主にヨーロッパ(例:イタリア、ドイツ)や北米の確立されたデザインハブから、アジア太平洋、特に中国やインドの急速に拡大する自動車製造センターへのデザイン専門知識と知的財産の輸出を含みます。このフローには、デジタルデザインファイルだけでなく、プロジェクトコラボレーションや一時的な配置のための熟練したデザイナーやエンジニアの国境を越えた移動も含まれます。高価値自動車デザインサービスにおける主要な輸出国には、ドイツ、イタリア、米国が含まれますが、中国とインドは、国内の『自動車OEM市場』の能力を強化するためにグローバルな専門知識を活用する輸入国の上位に含まれます。

関税および非関税障壁は、デザインコンセプト自体に直接適用されるわけではありませんが、完成車、コンポーネント、および原材料のフローに影響を与えることによって、市場に間接的に影響を与えます。例えば、鋼材やアルミニウムといった、プロトタイピングや『自動車軽量素材市場』における小規模生産に不可欠な素材に対する関税の引き上げにつながる貿易紛争は、デザインスタジオやOEMのコストを増加させる可能性があります。2018年から2019年にかけての米中貿易緊張により、さまざまな自動車部品に発動された関税は、サプライチェーンとデザインのローカライズ戦略の再評価につながり、特定のデザイン活動がどこで行われたり調達されたりするかに影響を与えました。同様に、Brexit関連の貿易障壁や英国とEU間の税関の複雑さは、国境を越えた車両開発プロジェクトに摩擦を生み出し、一部の企業にEU内でのデザイン活動の再構築または多様化を促しました。デザインサービス自体に関税がかからない場合でも、展示会やテストのためのクレイモデルやコンセプトカーのような物理的なプロトタイプの移動のコストとロジスティックの複雑さは、税関関税と輸入規制によって大幅に影響を受ける可能性があり、プロジェクトのオーバーヘッドを増加させます。さらに、データローカライゼーション要件と知的財産保護法は、非関税障壁として機能し、『自動車ソフトウェア市場』ツールがどこにホストされ、デザインデータが国境を越えてどのように共有されるかに影響を与え、自動車デザイン市場内のグローバルデザインチームに法的および運用上の複雑さをもたらします。

自動車デザイン市場は、イノベーションと美学に焦点を当てていますが、より広範な自動車産業の基盤となるサプライチェーンと原材料のダイナミクスと切り離せない関係にあります。デザインおよびプロトタイピング活動の上流の依存関係は、構造的完全性と美学のための高度な複合材および金属から、3Dプリンティング用の特殊な樹脂、および視覚化のためのデジタルハードウェアまで、多岐にわたります。主要な原材料には、鋼、アルミニウム、高強度プラスチック、炭素繊維複合材、および現代のデジタルコックピットやADASシステムにおける電子コンポーネントに不可欠なさまざまなレアアース元素が含まれます。地政学的な出来事、供給の混乱、および需要のシフトによって引き起こされるこれらの商品価格の変動は、デザインの実現可能性とコスト予測に直接影響を与えます。

例えば、鋼材およびアルミニウム価格の変動は、新車の部品表(BOM)に大きな影響を与える可能性があり、デザイナーはコスト目標を維持するために代替材料や製造プロセスの検討を促されます。2020年末に始まり2023年まで続いた世界的な半導体不足は、車両生産スケジュールに深刻な影響を与え、入手可能なコンポーネントを統合したり、電子アーキテクチャを簡素化したりするために設計変更を余儀なくさせました。これは、デザイナーが改訂されたハードウェア制約で作業する必要があったため、『自動車ソフトウェア市場』の開発にも影響を与えました。一部の原材料の抽出(例:EVバッテリー用のリチウムおよびコバルト)や特殊コンポーネントの製造(例:マイクロチップ)が集中しているために、調達リスクが増幅されています。主要な採掘地域や製造ハブでの地政学的な緊張や自然災害は、深刻な不足を引き起こし、デザイナーに制約のある材料入手可能性の下で革新するか、あるいは潜在的により最適ではないが、より入手しやすい代替手段を模索することを余儀なくさせます。

歴史的に、**2011年**の日本地震・津波、そしてより最近ではCOVID-19パンデミックのような混乱は、自動車サプライチェーンの脆弱性を露呈しました。これらの出来事は、製品開発サイクルの遅延、材料コストの増加につながり、自動車デザイン市場内のデザインチームに、レジリエンスを高めるためにモジュール性と製造容易性のための設計を優先させることを余儀なくさせました。持続可能なデザインへの注目の高まりも、新しい依存関係を生み出し、特に『自動車インテリアデザイン市場』において、追跡可能で倫理的に調達された素材を必要としています。このトレンドは、バイオベースプラスチック、リサイクルコンテンツ、および天然繊維の需要を増加させ、それ自体のリスクと機会のセットを持つ独自のサプライチェーンセグメントを創出しています。全体として、伝統的および高度な両方の素材に対する堅牢でレジリエントなサプライチェーンは、自動車デザイン市場の継続的なイノベーションと効率的な運営に不可欠です。

日本の自動車デザイン市場は、世界市場の主要なプレーヤーの一つであり、その市場規模は、世界経済の動向と国内の自動車産業の堅調さによって特徴づけられます。同市場は、成熟しており、技術革新、特にEVや自動運転技術への移行、および持続可能性への強いコミットメントによって牽引されています。国内の自動車メーカーは、長期にわたる品質とデザインへのこだわりで知られており、これが市場の安定した成長を支えています。日本経済の特性として、高品質、効率性、そして洗練された美学への重視が、自動車デザインの分野においても顕著に表れています。市場規模に関する具体的な数値は報告書から直接導き出すことは難しいものの、アジア太平洋地域における日本の重要性を考慮すると、数千億円規模に達すると推定されます。

日本国内では、トヨタ自動車、日産自動車、ホンダといった大手自動車OEM(相手先ブランド製造)が、社内デザイン部門を通じて同市場を支配しています。これらの企業は、長年にわたり革新的なデザインと最先端技術を統合することで、国内および国際市場での競争力を維持してきました。また、ピニンファリーナやEDAGグループのような国際的なデザインスタジオも、日本市場での活動を通じて、あるいは日本企業との提携を通じて、その存在感を示しています。Mitsuoka Motor Co.のような、独自のレトロスタイルや特徴的なデザイン哲学を持つ日本のメーカーも、ニッチながらも重要な役割を担っています。これらの企業は、日本国内の消費者のユニークな嗜好に応えています。

日本の自動車産業は、経済産業省(METI)によって監督されており、自動車の安全、排出ガス、および環境基準に関する規制を制定しています。製品の安全性と品質に関しては、日本産業規格(JIS)が家電製品やその他の製品の認証において重要な役割を果たします。電気製品には、電気用品安全法(PSE)などの基準が適用されます。また、食品衛生法は食品や飲料に関連する製品に適用されるものの、車両内での快適性や衛生に関連するインテリアデザインにおいては、間接的な影響を与える可能性があります。これらの規制は、デザインプロセス全体で考慮され、製品が日本の厳格な基準を満たすことを保証します。

日本の消費者は、品質、信頼性、および洗練されたデザインを重視する傾向があります。デザインスタジオやOEMは、これらの特性を反映した車両を開発することで、消費者の期待に応えています。流通チャネルとしては、新車は主に自動車ディーラーネットワークを通じて販売されますが、中古車市場も活発です。オンラインプラットフォームは、情報提供や中古車取引においてますます重要な役割を果たしています。自動車デザインにおいては、カスタマイズオプションやパーソナライゼーションへの関心も高まっており、消費者は自身のライフスタイルや個性を反映した車両を求めています。UI/UXデザイン、特にインフォテインメントシステムやコネクテッドサービスは、若い世代を中心に重視されています。

通貨換算において、市場規模や投資額は、一般的に日本円(JPY)で評価されます。例えば、報告書で言及されている10億ドルの投資は、現在の為替レート(例:1ドル=150円)で換算すると、約1500億円に相当します。この市場におけるR&D投資も、年間数千億円規模に達する可能性があります。市場の成長率や各セグメントの価値も、日本円で把握され、国内の経済状況や自動車産業の動向と連動して評価されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本レポートの根幹をなし、総調査努力の約75%を占めています。この堅牢な定性的および定量的なデータ収集には、グローバルな自動車デザインバリューチェーン全体にわたる主要なステークホルダーとの広範なインタビュー、アンケート、およびディスカッションが含まれていました。業界の専門家から直接収集された洞察は、比類のない深さと現在の市場の見通しを提供し、レポートが最新の市場ダイナミクス、新興トレンド、および技術的シフトを反映することを保証します。

関与した主要なステークホルダーには以下が含まれます。

自動車デザインエコシステム内の多様な企業タイプの専門家とのインタビューが実施されました。例:

| Stakeholder Role | Interview Share (%) |

|---|---|

| エクステリア/インテリアデザイン責任者 | 30% |

| リードUX/UIデザイナー(自動車) | 25% |

| 車両アーキテクチャリード | 25% |

| チーフエンジニア、デジタルデザイン&シミュレーション | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車OEM | 35% |

| 自動車デザインコンサルタンシー/スタジオ | 25% |

| ティア1自動車サプライヤー | 15% |

| 自動車ソフトウェア&HMI/UXソリューションプロバイダー | 15% |

| ラピッドプロトタイピング&積層造形サービス | 10% |

一次調査を補完する二次調査は、総調査の約25%を占め、歴史的データ、市場規模、競争環境、および業界トレンドの堅牢な基盤を確立しました。当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどの主要な財務データベースを含む、幅広い信頼できる情報源からデータを綿密に抽出しました。特に、公式の政府出版物(.gov)、評判の良い組織のレポート(.org)、および世界的に認められた業界団体の広範なデータを利用して、偏りのない権威あるデータを確認しました。他の市場調査ウェブサイトからのデータは厳密に避けています。

参照された関連業界団体および規制機関には以下が含まれます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用しており、包括的かつ正確な推定を保証するために複数のレベルで三角測量されています。トップダウンアプローチには、全体的な自動車市場をセグメント化し、業界ベンチマークと市場浸透率に基づいて自動車デザインサービスおよびソリューションに帰属するシェアを計算することが含まれます。

ボトムアップの市場規模計算のために、以下の具体的な詳細な業界指標から得られたデータを綿密に集計しました。

この多層的なデータ三角測量手法には、異なるデータポイントおよび手法から導出された市場推定値の相互参照が含まれており、これにより潜在的な不一致が最小限に抑えられ、予測の信頼性が向上します。

当社は、最高水準の市場インテリジェンスを提供することをお約束します。継続的なデータ検証と専門家レビューを含む当社の厳格な品質管理措置により、本レポートのデータ精度レベルを推定85〜90%で保証することができます。すべてのデータポイント、予測、および分析は、経験豊富な業界アナリストによる複数回の検証を受けます。さらに、タイムリーで関連性の高い洞察を提供するという当社のコミットメントは、すべてのレポートが購入時点まで更新され、最新の市場シフト、技術的進歩、および規制変更を反映することを意味します。

自動車デザインサービスのコスト構造は、ソフトウェアライセンス、UX/UIなどの専門スキルを持つ人材の獲得、高度なシミュレーションツールの利用によって影響を受けます。EVプラットフォームへの移行もデザインの複雑さと、2025年に300億ドルと評価されるサービスの価格設定モデルに影響を与えます。

自動車デザインは原材料集約型ではありませんが、高度なデザインソフトウェア、コンピューティングハードウェア、プロトタイピング材料のサプライチェーンに依存しています。マイクロチップの供給や特殊材料の入手可能性の混乱は、特に物理的なコンセプトカーのデザインプロジェクトのタイムラインと結果に間接的に影響を与える可能性があります。

自動車OEMが主要なエンドユーザーであり、デザインスタジオやエンジニアリングサービスプロバイダーも含まれます。モビリティスタートアップの台頭も需要を促進しており、特にバッテリーパック&EVプラットフォームデザインとユーザーエクスペリエンスのイノベーションは、3.5%の年平均成長率に貢献しています。

ジェネレーティブデザインのための人工知能と、没入型プロトタイピングのための仮想現実は、主要な破壊的技術です。モジュラーEVプラットフォームへの移行は、デザインプロセスを合理化し、シャシーデザインなどの特定の従来のデザインサービスへの需要を変える可能性があります。

最近の開発には、進化するインフォテインメントシステムに牽引された、ユーザーインターフェース(UI)およびユーザーエクスペリエンス(UX)デザインへの強い焦点が含まれます。EDAG GroupやPininfarinaのような企業は、将来のモビリティ需要と消費者の期待に応えるために、これらの分野に積極的に投資しています。

自動車デザインサービスは、PininfarinaやItalydesign Giugiaroのような主要なデザインスタジオがグローバルOEMにサービスを提供しており、国境を越えて提供されることがよくあります。この国際的なサービス貿易は、ヨーロッパやアジア太平洋などの地域からの専門的な才能と多様なデザイン哲学へのアクセスを促進します。