1. 航空機デカールメーカーの主な原材料の考慮事項は何ですか?

航空機デカールには、ビニール、ポリカーボネート、ポリエステルフィルムなどの素材が使用されます。調達には、耐久性と航空基準への適合を保証するために、UV耐性インクと接着剤の専門サプライヤーが含まれます。サプライチェーンの安定性は、インテリアプラカードからエクステリアリバリーまで、さまざまなデカールタイプの生産リードタイムに影響します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空機デカール

航空機デカールResearch Analyst

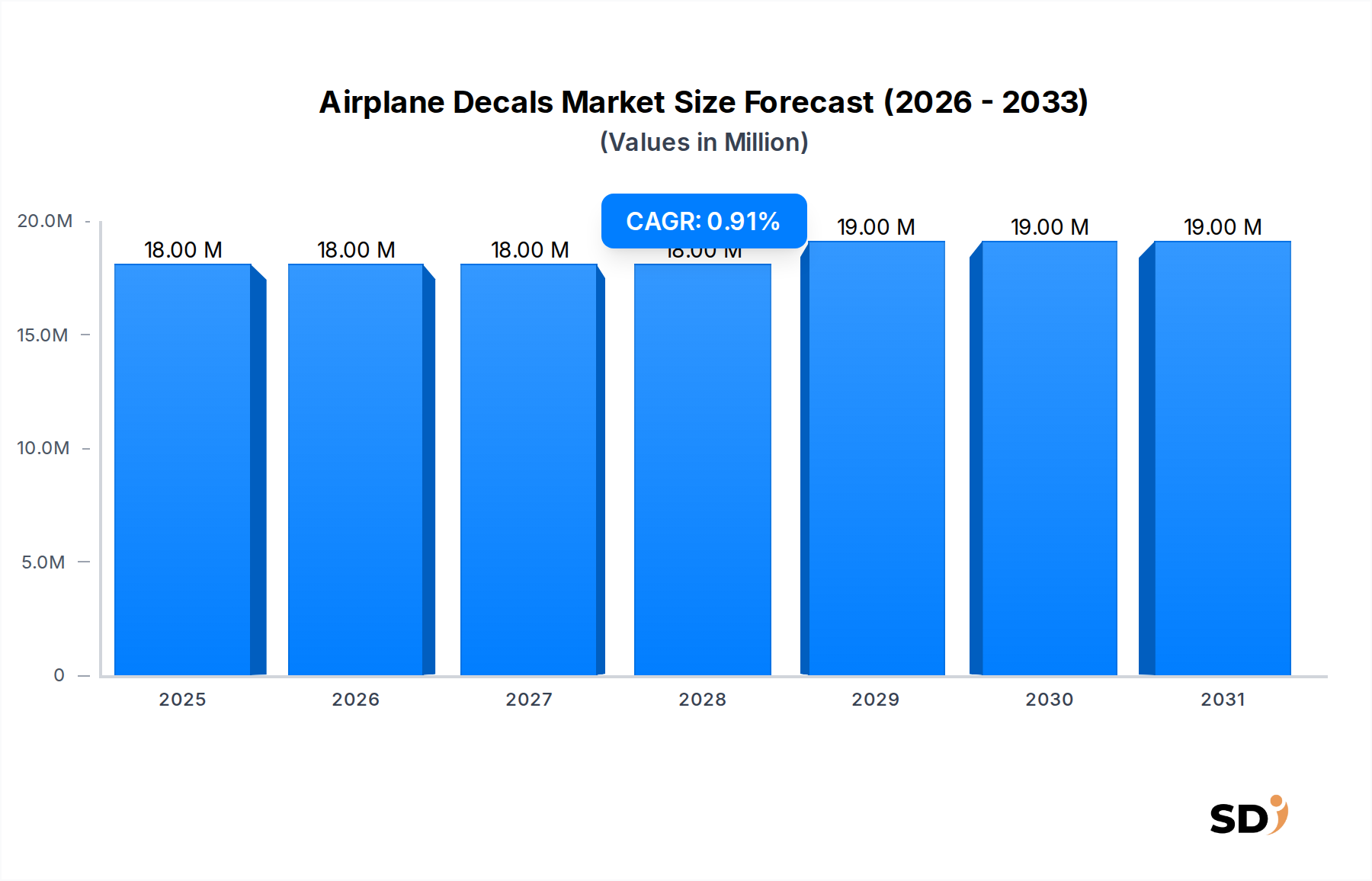

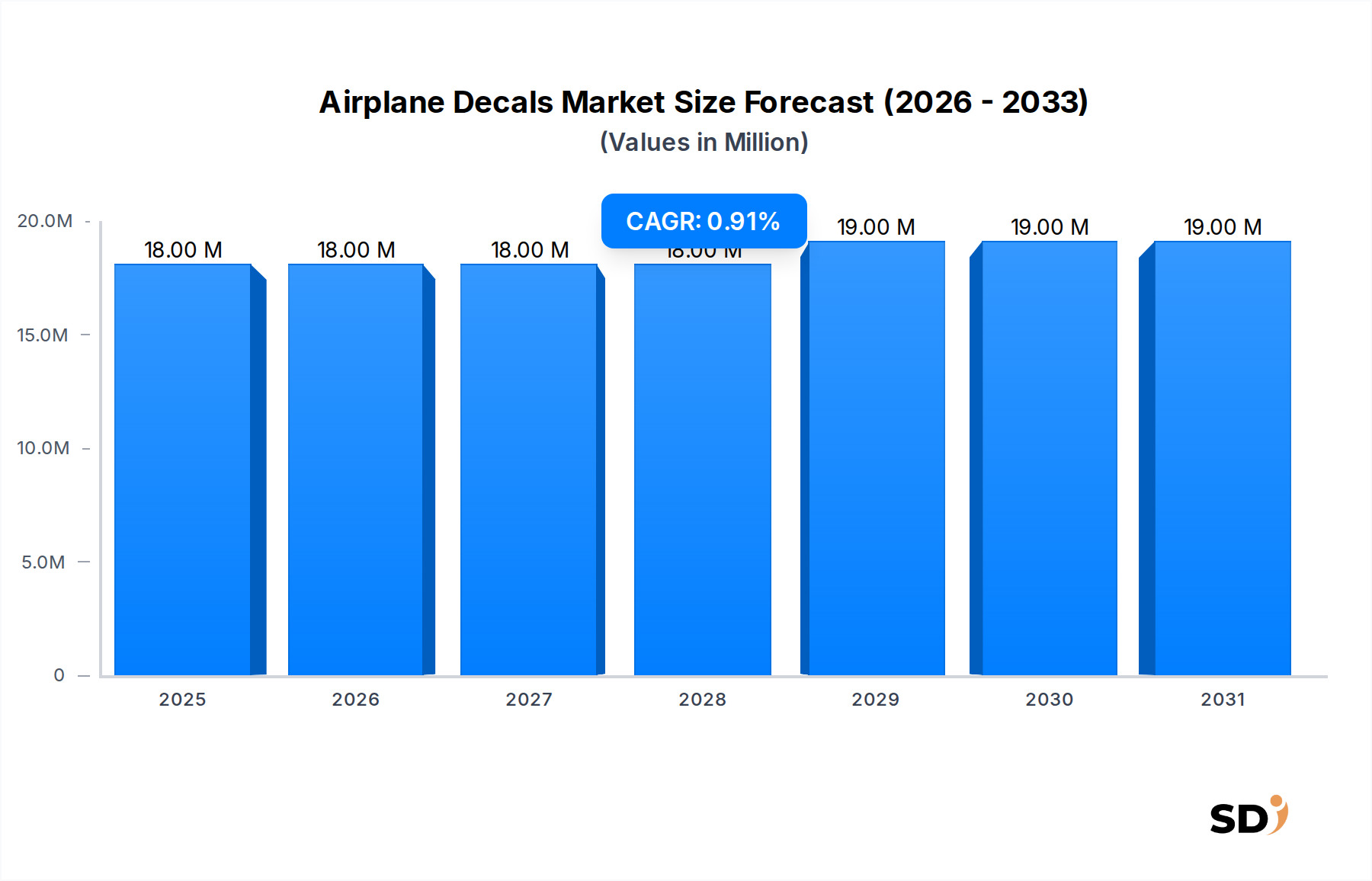

世界の航空機デカール市場は、2025年に1780万ドル(約27億円)と評価され、2034年までには予測期間中に1.1%の年平均成長率(CAGR)で拡大し、約1965万ドル(約30億円)に達すると予測されています。この安定した成長軌道は、主に航空宇宙産業に内在するいくつかの強力な需要ドライバーに支えられています。重要なドライバーは、世界の商用航空機フリートの継続的な拡大であり、外部塗装、安全表示、および内部表示板の新規適用を必要としています。FAAやEASAのような規制機関からの、航空機上の明確で耐久性のある安全および運用表示に関する規制上の義務も、高品質デカールの安定した需要を保証しています。さらに、航空会社間のブランドアイデンティティへの関心の高まりは、航空機塗装市場における需要を促進し、美的先進的で耐久性のあるデカールソリューションへの投資を推進しています。材料科学および印刷技術の進歩、例えば外部用途における耐候性およびUV保護の強化は、製品の寿命と性能を向上させ、市場の安定に貢献しています。

マクロ経済の追い風としては、世界的な航空旅行の回復があり、既存フリートの稼働率の上昇と新規航空機納入のパイプラインにつながっています。これは、メンテナンス、修理、オーバーホール(MRO)活動の増加に直接つながり、しばしばデカールの交換や改修を伴います。航空宇宙アフターマーケットはここで重要な役割を果たし、交換用デカールの需要のかなりの部分を占めています。地政学的な考慮事項や防衛近代化の取り組みも、軍用航空機デカールの需要に貢献し、専門的でありながら安定したセグメントを保証しています。技術的な観点からは、より効率的で環境に優しい印刷方法の進化、デジタル印刷市場の進歩を含む、カスタマイズ性と迅速なターンアラウンド時間の向上を可能にし、市場の拡大をさらにサポートしています。市場の見通しは、フリートの成長、厳格な規制遵守、および競争の激しい航空分野におけるブランディングの永続的な重要性によって推進される、初期適用と交換用デカールの両方に対する安定した需要を特徴とする、慎重な楽観主義を維持しています。

商用航空機セグメントは、航空機デカール市場において圧倒的な支配力を持ち、最大の収益シェアを誇り、すべての地域で主要な需要ジェネレーターとして機能しています。このセグメントには、大手グローバル航空会社および新興の格安航空会社が運航するナローボディ、ワイドボディ、リージョナルジェットが含まれます。商用航空機市場の支配は、いくつかの固有の要因に由来します。第一に、世界中で運用されている商用航空機の総数は、ビジネスジェットやヘリコプターなどの他のタイプをはるかに上回っています。サイズに関係なく、各商用航空機は、複雑な外部塗装やブランディング要素から、義務的な内部表示板、非常口表示、および技術指示に至るまで、広範なデカールを必要とします。この需要の規模だけでも、そのリーダーシップポジションを保証します。

第二に、商用航空機の運用ライフサイクルとメンテナンススケジュールは、高度に規制されており、集中的です。航空機は定期的な重整備(Cチェック、Dチェック)を受け、しばしばかなりの数のデカールの取り外し、修理、再塗布を必要とします。MRO活動のこの継続的なサイクルは、交換用デカールの持続的な需要を保証し、MROサービス市場を大幅にサポートしています。航空会社は頻繁にブランドアイデンティティを更新したり、特別なプロモーション塗装を導入したりしており、大規模でカスタムデカールアプリケーションの需要をさらに推進し、特に航空機塗装市場に影響を与えています。規制環境も重要な役割を果たしています。航空当局は、明確で耐久性があり、国際基準に準拠する必要がある特定の安全および運用表示を義務付けており、乗客および乗員の安全のための高品質デカールの継続的な需要に貢献しています。

この支配的なセグメントにサービスを提供する主要プレイヤーは、主要な航空機OEMおよびグローバル航空会社との確立された関係を持ち、包括的な設計、製造、および設置サービスを提供しています。Aviation GraphixやAerosigns Ltdなどの企業は、商用アプリケーション向けの大量精密デカール製造を専門としています。このセグメントのシェアは、世界的な航空旅行の回復と新規航空機納入の長期予測と本質的に結びついて、一貫して成長しています。新興経済国における格安航空会社の成長、および確立された航空会社によるフリート近代化は、新規設置と交換サイクルを継続的に推進しています。軍用航空機デカールなどのニッチセグメントは専門的な需要を維持していますが、商用航空機市場の広範で周期的なニーズは、世界の航空機デカール市場の基盤となり、その主導的地位をしっかりと確立しています。メーカーは、このセグメントの厳格な要件に合わせた、軽量で耐久性があり、審美的に魅力的なデカールソリューションを提供する革新を継続しています。

航空機デカール市場は、それぞれその成長軌道と安定性に大きく貢献する、重要なドライバーの複合的な影響を受けています。主要なドライバーは、商用航空機フリートの世界的拡大と近代化です。世界的な旅客交通量と貨物量の年間成長率の予測により、ボーイングやエアバスなどの主要航空機メーカーは、毎年数百機の新規航空機を納入し続けています。例えば、世界の商用フリートは、2030年まで年率3%超で拡大すると予想されています。各新規航空機は、外部ブランディングや美的要素から、内部安全表示板や技術表示まで、完全なデカールセットを必要とし、初期適用サービスに直接的かつ定量的な需要を生み出しています。この拡大は、デカール内の商用航空機市場セグメントに直接利益をもたらします。

もう一つの重要なドライバーは、航空規制と安全基準の厳格化です。国際民間航空機関(ICAO)、連邦航空局(FAA)、欧州連合航空安全機関(EASA)などの規制機関は、非常口、運用指示、消火、および一般的な安全に関連する航空機表示の要件を頻繁に更新し、施行しています。これらの義務は、非常に耐久性があり、視認性が高く、準拠したデカールの使用を必要とし、通常メンテナンス中の継続的な交換サイクルを保証します。不遵守は深刻な罰則につながる可能性があるため、デカール調達は不可欠な運用手順に組み込まれています。これはまた、視認性を高めるための反射フィルム市場で使用されるような材料の革新を促進します。

さらに、航空会社ブランディングと塗装更新は、強力な美的および商業的ドライバーを表しています。競争の激しい業界では、航空会社は新しい塗装やマーケティングキャンペーンのための特別テーマデカールを通じて、ブランドイメージを刷新するために頻繁に投資しています。主要航空会社は通常、7〜10年ごとにブランディングを改訂し、フリート全体にわたる大規模なデカール交換プロジェクトにつながります。これは、高品質でカスタマイズされた耐久性のあるグラフィックソリューションの航空機塗装市場における需要を促進し、デジタル印刷市場などの設計および印刷技術に影響を与えています。

最後に、メンテナンス、修理、オーバーホール(MRO)活動の堅調な成長は、基盤となる需要ドライバーです。商用および軍用航空機は、デカールが摩耗、規制更新、または再塗装プロセスにより、しばしば取り外され、清掃され、交換される、厳格でスケジュールされたMROチェックを受けます。世界のMROサービス市場は、年平均4〜5%で成長すると予測されており、交換用および新規技術表示、内部表示板、および外部デカールの需要増加と直接相関しています。この継続的なサイクルは、航空宇宙アフターマーケット内の製品に対する回復力のある需要を保証し、航空機デカール市場の長期的な安定性を確保しています。

航空機デカール市場は、特殊なグラフィックデザインおよび製造会社、航空宇宙部品サプライヤー、およびMROに重点を置いたサービスプロバイダーの混合によって特徴付けられます。これらの企業は、材料科学、印刷技術、適用専門知識、およびグローバルリーチによって差別化されています。

航空機デカール市場における最近の進歩は、材料科学、適用効率、および持続可能性への強い重点を反映しています。メーカーは、航空会社からの耐久性の向上、重量の削減、およびより迅速な適用プロセスの要求に対応するために、革新を積極的に追求しています。

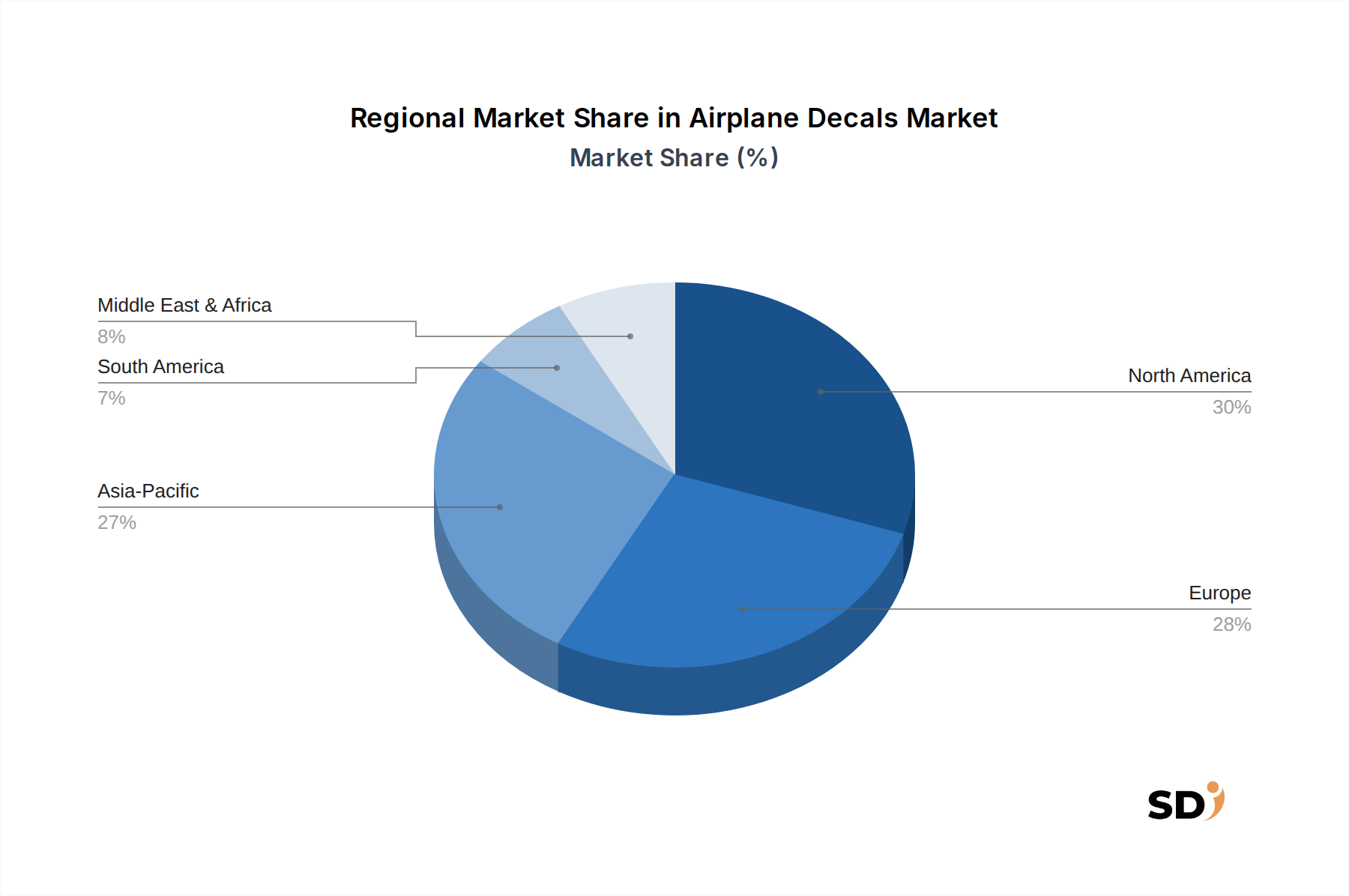

航空機デカール市場は、フリートサイズ、MRO活動、および経済成長パターンに影響される、 distinctな地域ダイナミクスを示しています。具体的な地域CAGRは提供されていませんが、根底にある航空宇宙産業のドライバーの分析により、堅牢な比較概要が可能になります。

北米は、成熟した航空宇宙産業、広範な商用および軍用フリート、および堅牢なMROインフラストラクチャにより、世界の航空機デカール市場で significantなシェアを占めています。主要な航空機OEMおよび多数の航空会社の存在は、初期適用と交換用デカールの両方に対する継続的な需要を促進しています。特に米国は、継続的なフリートアップグレードと厳格な規制遵守を特徴とする支配的なサブ地域であり、技術的およびブランディングデカールの安定したビジネスの流れを保証しています。ここの市場は比較的成熟していますが、安定しています。

ヨーロッパは、多数の国営航空会社、地域航空会社、および強力な防衛航空部門の集中により、もう一つの substantialな市場を構成しています。ドイツ、フランス、英国などの国々は、確立されたMRO施設と航空宇宙製造能力を持ち、需要に大きく貢献しています。規制遵守とヨーロッパの航空会社による頻繁なブランド再構築の努力も、航空機塗装市場と技術表示の需要を促進しています。成熟していますが、持続可能な材料と高度な印刷における革新は、市場の活力を維持しています。

アジア太平洋は、航空機デカール市場で最も急速に成長している地域となる poisedです。この成長は、航空旅行の前例のない拡大によって推進され、中国、インド、およびASEAN諸国全体での大規模な新規航空機納入と格安航空会社の普及につながっています。既存フリートの急速な近代化と新しい航空ハブの開発は、すべての種類のデカール、特に新規航空機塗装と内部表示板に対する高い需要に直接変換されています。この地域でのMRO能力への投資も、デカール向けの航空宇宙アフターマーケットを後押ししています。

中東・アフリカは、主に中東の主要フラッグキャリアの拡大と航空交通需要の増加によって推進される、新興の成長を示しています。エミレーツ航空、カタール航空、エティハド航空などの航空会社による新しい最先端航空機への substantialな投資は、ハイエンドの塗装および内部デカールの需要を生み出しています。これらの地域の航空宇宙MROセクターの勃興も、市場の拡大をサポートしています。アフリカは、より小さいながらも、航空インフラが発展するにつれて成長の可能性を秘めています。

南米は、経済状況と国営および地域航空会社の拡大に影響される、成長しているがより不安定な市場を提示しています。ブラジルとアルゼンチンは、航空機フリートの近代化の継続的な取り組みにより、主要な貢献者です。需要は主に標準的な運用表示と基本的なブランディングに向けられており、成長は全体的な経済的健全性と航空インフラへの投資に結びついています。

全体として、市場はアジア太平洋地域を主要な成長エンジンとしてシフトしていますが、北米とヨーロッパは、確立された航空宇宙エコシステムと広範なフリートに対する継続的なMRO要件により、基盤となっています。

航空機製造とMRO活動が世界中に分散されているため、航空機デカール市場はグローバル貿易フローと本質的に結びついています。デカールおよび関連原材料の主要な貿易回廊は、通常、北米とヨーロッパの確立された製造拠点から、グローバルな航空機組立ラインとMROセンターへと走ります。主要な輸出国には、高度な印刷技術と特殊材料メーカーを擁する米国、ドイツ、英国が含まれます。これらの国々は、航空宇宙製造またはMRO能力が robustな地域、例えば中国、インド、および中東の一部に、完成したデカールまたはビニルデカール市場からの高性能ビニルやポリエステルフィルム市場からのポリエステルフィルムなどの特殊材料を輸出することがよくあります。輸入国は一般的に、大規模な商用または軍用航空機フリートと大規模なMROサービス市場の運用を持つ国であり、アジア太平洋地域のほとんどの国が含まれ、航空セクターが急速に拡大していますが、特殊なデカール製造能力が不足している可能性があります。

完成したデカールに対する直接的な関税ではない場合もありますが、貿易障壁は、原材料またはコンポーネントに対する関税として現れることが多く、デカールメーカーのコスト構造に間接的に影響を与える可能性があります。例えば、グローバル貿易紛争や地域保護主義政策は、デカール製造に使用される特殊ポリマーまたは印刷インクに関税を課す可能性があります。米国と中国などの主要経済圏間の最近の貿易緊張は、さまざまな産業財に対する一時的な関税賦課につながっています。デカール量に対する特定の定量化された影響を分離することは困難ですが、関税による原材料コストの増加が生産費用の増加につながり、それが航空会社またはMROプロバイダーに転嫁されることを示唆する逸話的な証拠があります。非関税障壁、例えば複雑な認証プロセス(例:EASAまたはFAAによる材料およびプロセス承認)および厳格な品質基準も、関税に関係なく、新規プレイヤーにとって市場参入のsignificantな障壁として機能し、ローカルコンプライアンスとテストを必要とします。

航空機デカール市場における投資および資金調達活動は、通常、戦略的パートナーシップ、特殊企業の合併・買収(M&A)、およびデカール製造スタートアップへの直接投資ではなく、関連技術開発へのベンチャー資金を通じて現れます。過去2〜3年間で、M&A活動は、より大規模な航空宇宙サプライヤーまたはMROグループに買収される、小規模で高度に専門化された航空機グラフィック企業を目撃しています。これらの買収は、材料科学または印刷技術(UV印刷市場またはデジタル印刷市場など)におけるニッチな専門知識を、より広範な航空宇宙サービスポートフォリオに統合し、航空会社およびOEMクライアントに包括的なソリューションを提供することを目的としています。例えば、主要なMROプロバイダーは、塗装適用およびメンテナンスサービスを内部化するためにデカールスペシャリストを買収し、それによって効率を高め、航空宇宙アフターマーケット内でより多くの価値を捉える可能性があります。

ベンチャー資金は、直接的ではありませんが、デカール業界に関連する先進材料を開発する企業にチャネルされています。これには、例えば、反射フィルム市場に利益をもたらす革新や、ビニルデカール市場の寿命を改善する、軽量で耐久性があり、環境に優しいフィルム技術への投資が含まれます。これらの投資は、燃費と持続可能性という航空業界の包括的な目標によって推進されています。自動デカール適用システムや、廃棄物を削減し精度を向上させる新しいデジタル印刷ソリューションなどの先進製造技術に焦点を当てたスタートアップも資金を調達しています。戦略的パートナーシップは不可欠であり、多くの場合、デカールメーカーと材料サプライヤーの間で、パフォーマンスとコンプライアンスに関するますます厳格な航空宇宙要件を満たす次世代製品を共同開発するために形成されます。さらに、デカールプロバイダーと航空機OEMとの協力により、新規航空機モデルが最初から最適なデカール統合で設計されることが保証され、製造および適用プロセスが合理化されます。最も多くの資本を引き付けるサブセグメントは、航空会社が競争力のあるブランディング戦略を推進する、航空機の軽量化、過酷な環境条件に対する耐久性の向上、および美的カスタマイズの強化を約束するものです。

日本の航空機デカール市場は、世界の航空宇宙産業の成長と並行して、安定した成長を遂げると予測されています。2025年の市場規模は1780万ドル(約27億円)と推定され、2034年までに1965万ドル(約30億円)に達する見込みです。この成長は、航空機フリートの拡大、特にアジア太平洋地域における新規航空機の納入増加、および定期的なメンテナンス、修理、オーバーホール(MRO)活動の需要に支えられています。日本国内では、主要な航空会社や航空機メーカーの存在、および航空宇宙分野における高度な製造技術への注力が、市場の成長を促進しています。日本の航空宇宙産業は、その高い品質基準と技術革新で知られており、航空機デカール市場においても同様の傾向が見られます。国内の主要企業としては、三菱重工業や川崎重工業のような航空機メーカー、およびそれらに部品を供給するサプライヤーが、デカールの需要を支えています。また、デカール専門の製造業者やMROサービスプロバイダーも、市場に貢献しています。規制面では、日本の航空機デカールは、航空法に基づき、国土交通省航空局(JCAB)が定める安全基準や耐候性、耐久性に関する要件を満たす必要があります。これは、製品の安全性と信頼性を確保するための厳格なフレームワークです。消費者の行動パターンとしては、航空会社はブランドイメージの維持・向上のために、高品質でデザイン性に優れたデカールを重視する傾向があります。また、環境負荷低減や軽量化といった持続可能性への関心も高まっており、これらを考慮した製品開発が求められています。流通チャネルは、航空機OEMへの直接供給、MROプロバイダー経由の販売、およびアフターマーケットでの販売が中心となります。為替レートにもよりますが、市場規模が約27億円から30億円へと成長すると見込まれています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 1.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、総調査努力の約75%を占める一次調査に重点を置いています。この厳格なアプローチにより、主要な業界参加者から直接、第一手となる非常に具体的でニュアンスのある市場インテリジェンスの収集が保証されます。当社は、構造化されたアンケートを通じて実施される広範な定性的および定量的インタビュー、およびバリューチェーン全体にわたる多様なステークホルダーとの詳細な議論に従事します。この直接的な交流により、航空機デカール市場に関連する市場力学、技術的進歩、競争環境、価格設定動向、需給ギャップ、および地域固有の状況に関する重要な洞察を収集できます。

当社の一次調査の取り組みは、詳細なデータを取得するために、非常に特定の企業タイプと役職を対象としています。一次インタビューの主要な参加者は次のとおりです。

企業タイプ:

インタビューされた主要ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 資材調達ディレクター | 30% |

| 航空機コンプリーションエンジニア | 25% |

| MROオペレーションマネージャー | 25% |

| セールスディレクター - 航空宇宙グラフィックス | 20% |

| Company Type | Representation (%) |

|---|---|

| 特殊航空グラフィックプロバイダー | 30% |

| 航空機オリジナル機器製造業者(OEM) | 25% |

| メンテナンス・修理・オーバーホール(MRO)施設 | 20% |

| 商業航空会社およびフリートオペレーター | 15% |

| 防衛航空請負業者 | 10% |

二次調査は、方法論の残りの25%を占め、一次調査結果の基礎的および検証的レイヤーとして機能します。この段階では、信頼できる公開されている情報源から広範なデータ収集を行い、包括的な業界の状況を確立し、一次調査の洞察を検証し、広範な市場動向を特定します。当社の二次調査は、以下を含む堅牢なリソースを活用しています。

二次調査は、市場パラメータのベンチマーキング、過去のデータの理解、および航空機デカール市場に影響を与えるマクロ経済的および業界固有の推進要因と制約の特定に役立ちます。

当社の市場推定は、トップダウンとボトムアップの方法論の洗練されたブレンドを使用し、多層データ三角測量によって補完され、堅牢で信頼性の高い市場規模および予測を保証します。予測期間は2026年から2034年までであり、さまざまな市場力学と成長ドライバーを考慮しています。

トップダウンアプローチ: このアプローチは、マクロ経済指標と全体的な航空宇宙業界の動向から始まり、徐々に掘り下げて航空機デカール市場の規模を推定します。世界GDP成長、航空旅客数、および航空機全体の納入数などの要因が考慮されます。

ボトムアップアプローチ: この詳細なアプローチは、個々のセグメントから市場規模を集計します。航空機デカール市場の場合、これには以下が含まれます。

これらの推定値は、一次調査の洞察および二次データと相互検証および三角測量され、包括的かつ正確な市場規模および予測に到達します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、推定データ精度レベルは85〜90%になります。これは、以下の方法で達成されます。

航空機デカールには、ビニール、ポリカーボネート、ポリエステルフィルムなどの素材が使用されます。調達には、耐久性と航空基準への適合を保証するために、UV耐性インクと接着剤の専門サプライヤーが含まれます。サプライチェーンの安定性は、インテリアプラカードからエクステリアリバリーまで、さまざまなデカールタイプの生産リードタイムに影響します。

特定のベンチャーキャピタルラウンドは詳述されていませんが、航空機デカール市場は安定した1.1%のCAGRを示しています。投資は、効率を高めるためのデジタル印刷やUV印刷などの高度な印刷技術を通じた生産の最適化に焦点を当てている可能性があります。より大きな航空宇宙MROおよびOEMによる戦略的提携または買収も市場構造に影響を与える可能性があります。

高度なデジタル印刷やUV印刷を含む印刷技術の革新により、カスタムデザインの高解像度化、耐久性向上、および迅速な対応が可能になります。反射フィルムと特殊接着剤の素材科学の進歩により、長寿命化と航空安全要件への準拠が向上します。これらの開発により、商用航空機および軍用航空機への適用時間が短縮され、デカールの耐用年数が延長されます。

航空機デカール市場の成長は、商用および軍用セグメントにおける世界的な航空機フリートの増加、および定期的なメンテナンスとブランド変更サイクルによって牽引されています。航空機リバリー&ブランディングデカール、および技術&メンテナンスマーキングの需要が消費を後押ししています。市場は2025年に1780万ドルの規模を達成しました。

北米は航空機デカール市場の主要地域と推定されており、市場シェアの約30%を占めています。このリーダーシップは、主要な航空機OEMの存在、定期的なメンテナンスを必要とする大規模な航空機フリート、および多数のMROプロバイダーの存在に起因します。この地域の堅調な防衛セクターも、軍用航空機デカールの需要に大きく貢献しています。

航空機デカール市場の回復パターンは、パンデミック後のより広範な航空業界のリバウンドと密接に連携しています。航空旅行の増加とフリート稼働率の向上は、外装マーキング、内装プラカード、リバリー変更の需要を刺激します。長期的な構造的変化には、より耐久性があり、適用しやすいデカールへの焦点と、将来の混乱を軽減するためのサプライチェーンの回復力の強化が含まれます。