1. 自動車用ダンパー市場で最も急速な成長を示す地域はどこですか?

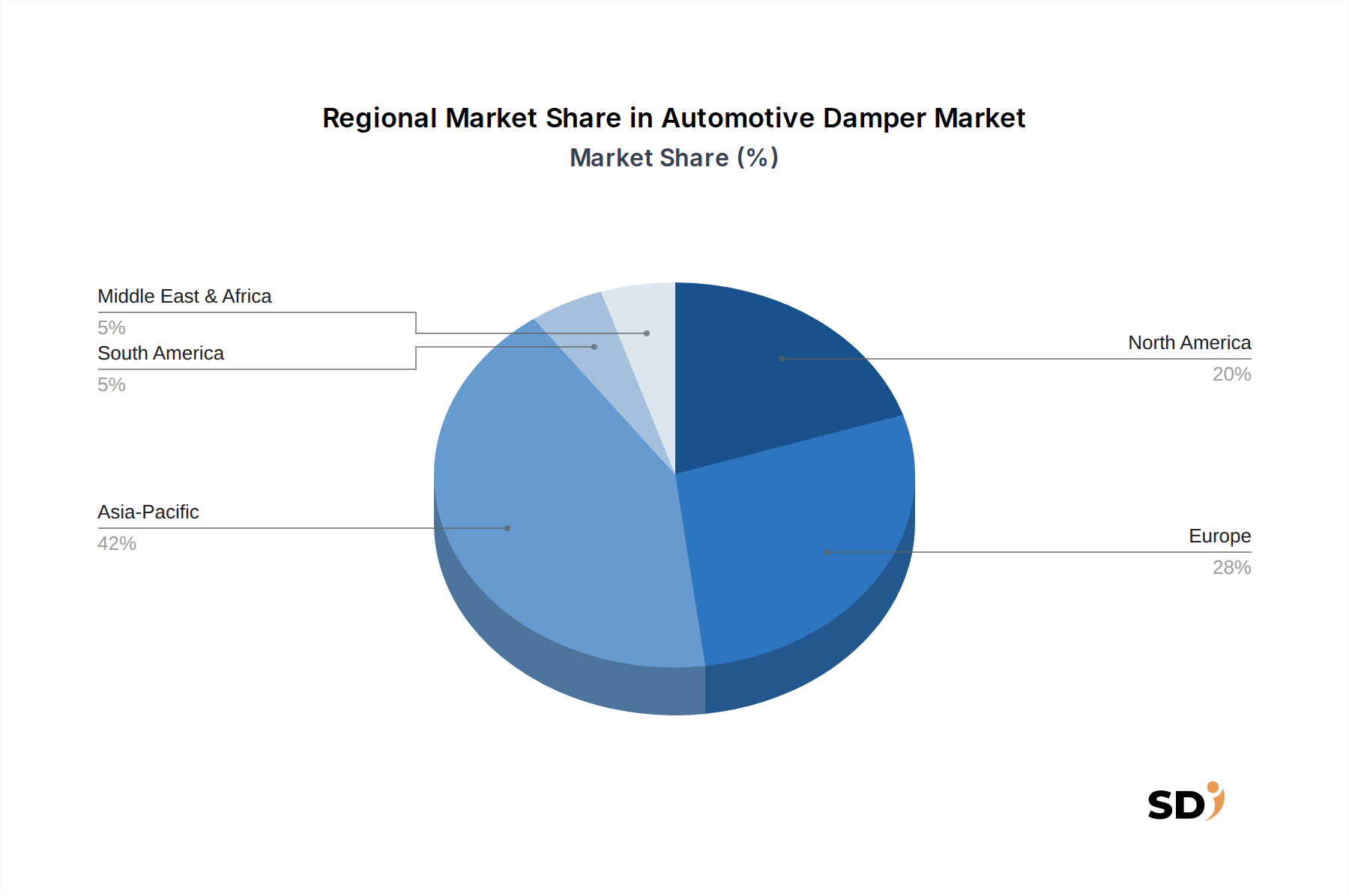

自動車用ダンパー市場で最も急速な成長を示す地域はアジア太平洋地域です。この成長は、中国やインドなどの国々での車両生産の増加と可処分所得の増加によって主に牽引されており、OEMとアフターマーケットの両方の需要を促進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用ダンパー

自動車用ダンパーResearch Analyst

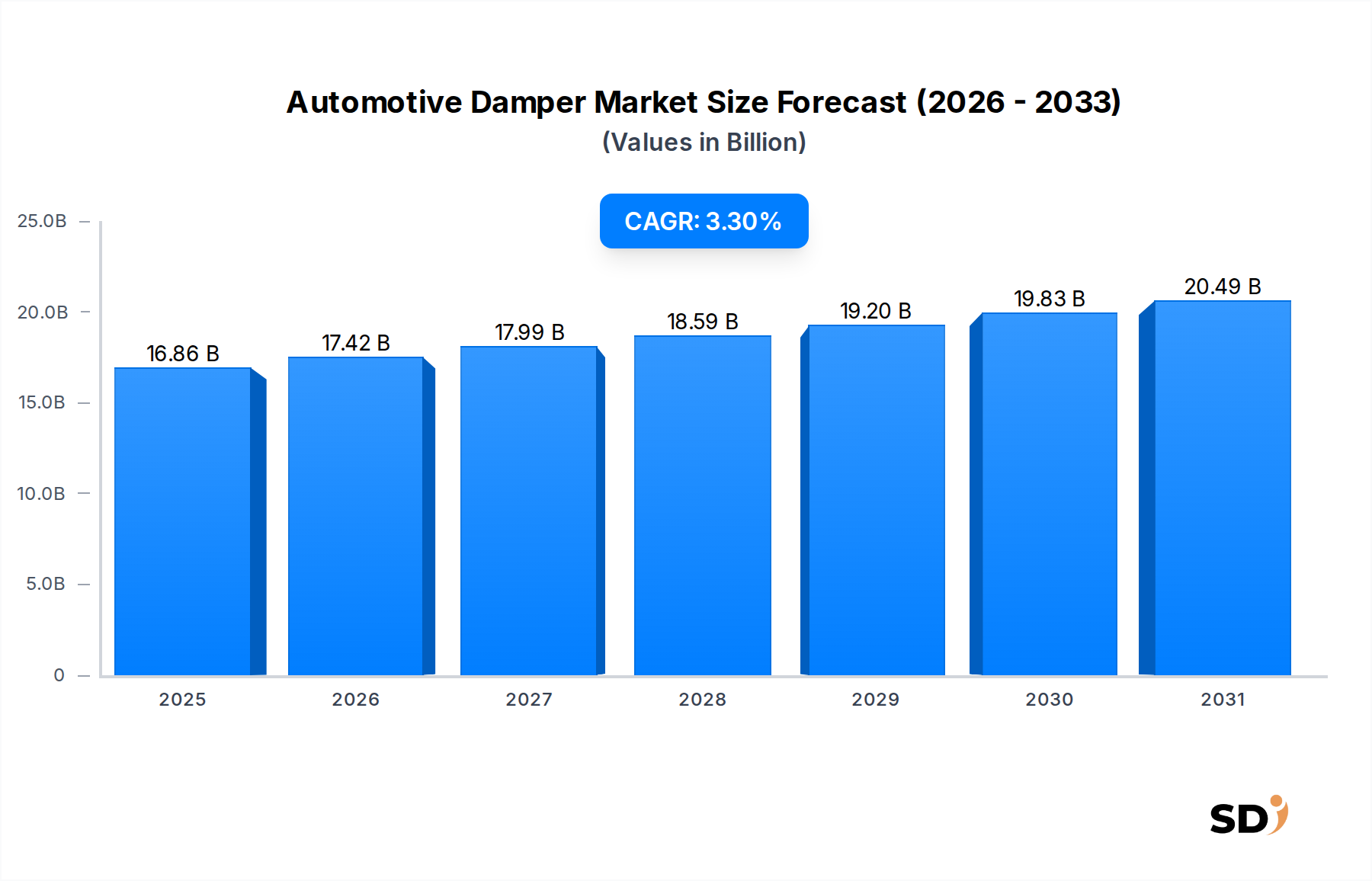

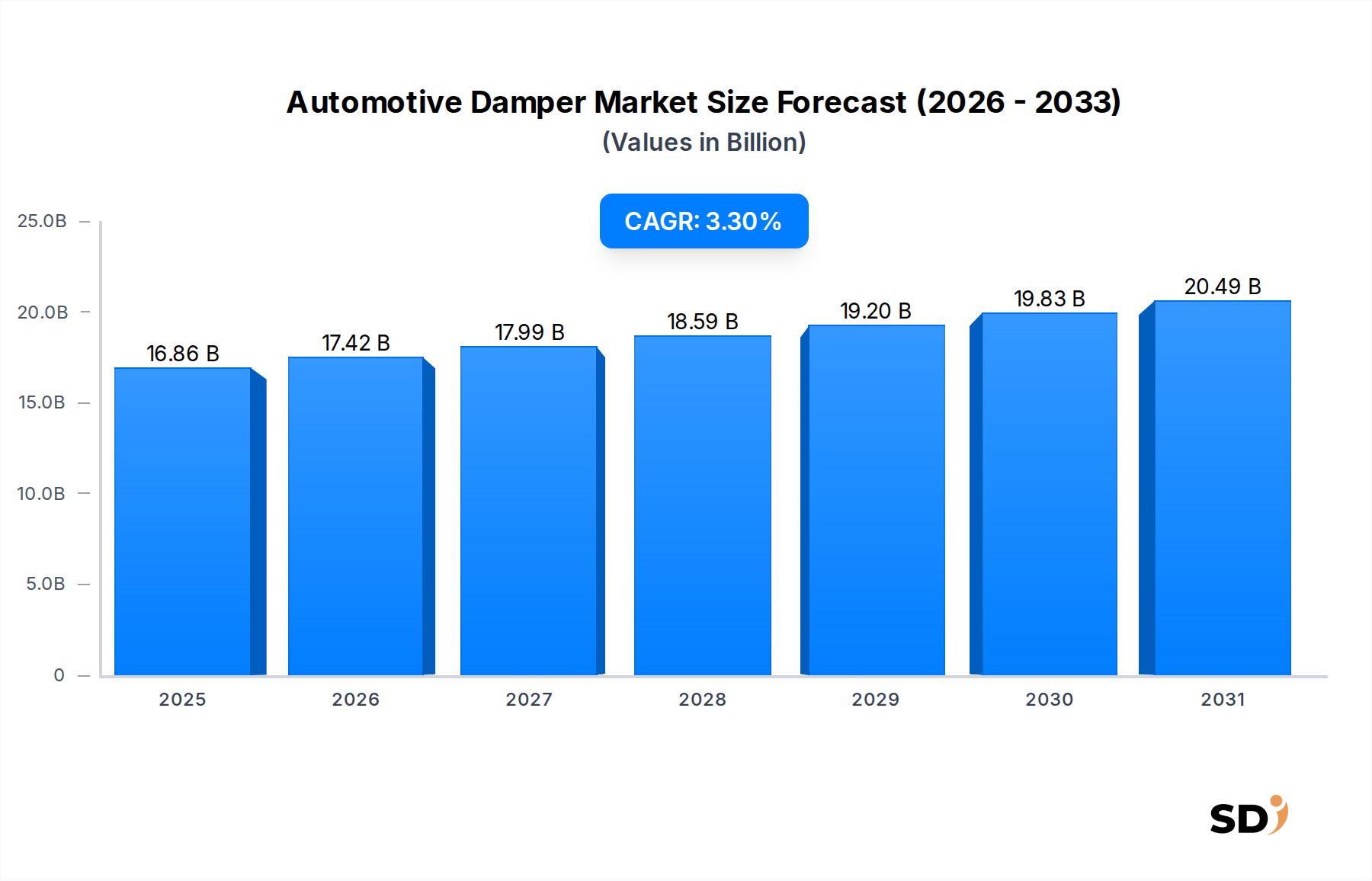

世界の自動車ダンパー市場は現在168億6,000万ドルの価値があり、2026年から2034年までの予測期間中に3.3%の年平均成長率(CAGR)を示すと予測されています。この成長軌道は、主に世界的な車両生産の増加、乗り心地の快適性と安全機能に対する消費者の需要の高まり、および車両ダイナミクス技術の継続的な進化といった要因の融合によって推進されています。ダンパーは車両のサスペンションシステムに不可欠なコンポーネントであり、振動の緩和、衝撃の吸収、およびタイヤと路面の接触維持において重要な役割を果たし、車両の安定性とハンドリングに直接影響を与えます。市場は、路面状況や運転スタイルに応じて動的に調整されるアダプティブおよびセミアクティブ技術への需要の高まりとともに、高度なダンピングシステムへの大きなシフトを目の当たりにしています。これらの高度なソリューションは、プレミアムおよびミッドレンジ車両セグメントで標準になりつつあり、自動車サスペンション市場全体のダイナミクスに影響を与えています。

電子制御ダンパーやマグネトレオロジカルフルードなどの技術的進歩は、自動車ダンパーの機能能力を拡大し、その採用の増加に貢献しています。さらに、特に新興経済国における、世界の乗用車市場および商用車市場の堅調な拡大は、OEMおよびアフターマーケットの両方のダンパー販売の主要な需要ドライバーとなっています。厳格な安全規制への重点と、より静かでスムーズな乗り心地に対する進化する消費者の期待は、自動車メーカーに、より洗練されたダンピングソリューションを統合することを余儀なくさせています。自動車アフターマーケットも、交換需要と高度なダンパー技術による旧型車両のアップグレードによって、相当な機会を提供しています。従来の油圧および空圧ダンパーは引き続き大きなシェアを占めていますが、長期的な見通しは、スマートで応答性の高いダンピングシステムの持続的な革新と市場浸透を示しており、予測期間中の自動車ダンパー市場の安定した拡大を保証しています。

より広範な世界の自動車ダンパー市場において、ショックアブソーバー市場セグメントは、基礎的で最も広く採用されている製品タイプを表す、かなりの収益シェアを占めています。この優位性は、ショックアブソーバーがエントリーレベルの乗用車から大型商用車まで、事実上すべてのタイプの車両に不可欠なコンポーネントであることに起因します。スプリングの振動を減衰させ、運動エネルギーを熱に変換するその主な機能は、車両の安定性を維持し、タイヤと路面の接触を確保し、乗り心地を提供する上で重要です。車両フリート全体でのショックアブソーバーの普及は、新車生産のためのOEMセグメントと交換目的のための自動車アフターマーケットの両方で、一貫して高い需要を保証します。

ショックアブソーバー市場の主要プレーヤーには、ZFフリードリヒスハーフェン、テネコ、KYBコーポレーション、ショーワコーポレーションなどの確立された自動車部品メーカーが含まれており、これらは広範な研究開発能力とグローバルな販売網を活用しています。これらの企業は、進化する車両要件を満たすために、ダンピング特性の改善、材料科学の進歩、および製造効率の開発に継続的に投資しています。油圧ショックアブソーバーのコア原則は一貫していますが、このセグメント内のイノベーションは、耐久性の向上、重量の削減、および高度運転支援システム(ADAS)との統合に焦点を当てており、車両安定制御市場のパフォーマンスを向上させています。例えば、周波数依存ダンピングと高度なバルブ技術の統合は一般的なアップグレードです。

アダプティブダンパー市場およびセミアクティブダンパーは、その技術的洗練さによりより高い成長率を経験していますが、従来のショックアブソーバーは、コスト効率、実証済みの信頼性、および広範なアプリケーションにより、市場でのリードを維持しています。それらのかなりの市場シェアは、世界的な車両販売の総量によってさらに強化されています。自動車ダンパー市場が成熟するにつれて、特にプレミアムおよびミッドレンジセグメントでは、新車のかなりの割合がより高度なダンピングソリューションを採用するようになるという段階的なシフトが予想されます。しかし、従来のショックアブソーバーの基礎的な役割とコスト効率は、特に乗用車市場および広大な商用車市場において、かなりの期間、量と全体的な収益貢献においてそれらの継続的な支配を保証します。このセグメントの安定性と一貫した需要は、自動車ダンパー市場全体の健全性と成長予測の基盤となります。

世界の自動車ダンパー市場の成長は、いくつかの堅牢でデータ中心のドライバーによって支えられています。1つの主要なドライバーは、特に乗用車市場および商用車市場における、世界的な車両生産の一貫した増加です。主要な自動車組織からのデータは、アジア太平洋やヨーロッパなどの主要地域での車両製造の増加傾向を一貫して示しており、これはダンパーに対するOEM需要の増加に直接つながります。例えば、世界的な小型車販売の年間増加予測は、初期装着ダンパーの需要を大幅に押し上げています。

もう1つの重要なドライバーは、乗り心地の快適性と安全性の向上に対する消費者の需要の高まりです。現代の車両購入者は、よりスムーズな運転体験と優れたハンドリング特性を優先します。この傾向は、路面状況や運転スタイルに基づいて可変ダンピングフォースを提供するアダプティブダンパー市場ソリューションのような高度なダンピングシステムの採用を促進します。自動車メーカーは、競争上の差別化要因として、ミッドレンジ車両にさえ、これらの技術をますます統合しています。さらに、車両の安定性と制御の改善に対する要件をしばしば含む、厳格な世界的な安全規制は、メーカーに、より効果的なダンピングソリューションを採用することを余儀なくさせています。これは、ダンパーが重要なコンポーネントである車両安定制御市場の拡大に直接貢献します。

交換部品のための、成長している自動車アフターマーケットも、重要な収益源として機能しています。世界的に車両が老朽化するにつれて、ダンパーの自然な摩耗と劣化は定期的な交換を必要とします。新車販売サイクルとは無関係のこの一貫した需要の流れは、メーカーにとって安定した収益基盤を提供します。最後に、材料科学と電子制御システムにおける技術的進歩は、ダンパーのパフォーマンス、耐久性、および統合能力を継続的に向上させています。油圧ダンパー市場とその電子対応製品を含む、より軽量で効率的でスマートなダンピングユニットの開発は、新しい市場機会を創出し、業界全体でのアップグレードを促進し、自動車ダンパー市場全体の拡大をサポートしています。

世界の自動車ダンパー市場は、産業化のレベル、車両保有台数、および技術採用のレベルが異なることを反映して、主要地域全体で明確な成長パターンと市場特性を示しています。アジア太平洋地域は現在、収益シェアの点で市場を支配しており、予測期間中に最も急速に成長する地域になると予測されています。この強力なパフォーマンスは、主に堅調な経済成長、可処分所得の増加、および中国、インド、日本、韓国などの国々での車両生産と販売の急増によって牽引されています。この地域での乗用車市場および商用車市場の拡大は、快適性と安全機能に対する需要の増加と相まって、従来のシステムとアダプティブダンパー市場で見られるような高度なシステムの両方を含む、自動車ダンパーの需要を大幅に押し上げています。

成熟したながらも非常に革新的な市場であるヨーロッパは、自動車ダンパー市場で2番目に大きなシェアを占めています。ここでの需要は、厳格な排出ガス基準、プレミアム車両製造、および高度な車両ダイナミクスと乗り心地に対する高い消費者の期待によって主に影響を受けています。ドイツ、フランス、英国などの国々は、セミアクティブおよびアクティブダンピング技術の採用をリードしています。地域的なCAGRはアジア太平洋と比較して中程度であるかもしれませんが、ヨーロッパは、特に洗練された自動車サスペンション市場システムにおける研究開発と製品革新のハブであり続けています。北米はヨーロッパと同様の傾向をたどり、相当な車両保有台数、強力な自動車アフターマーケット、および頑丈なダンピングソリューションを必要とすることが多いSUVおよびライトトラックへの需要の増加が特徴です。同地域は車両の安全性と先進運転支援システムの統合にも焦点を当てており、高性能ダンパーの需要を促進しています。

中東・アフリカおよび南米地域は、市場シェアは小さいものの、都市化、インフラ開発、および車両普及率の向上によって徐々に成長しています。これらの地域での需要は主に従来のショックアブソーバー市場製品向けであり、主にコストへの敏感さから高度なシステムの採用は遅れています。しかし、経済状況が改善し、世界の自動車製造がそのフットプリントを拡大するにつれて、これらの地域は、特に現地で組み立てられた車両向けのOEMセグメント内で、自動車ダンパー市場全体に徐々に貢献すると予想されます。

自動車ダンパー市場は、いくつかの支配的なグローバルプレーヤーと多数の地域および専門メーカーの存在によって特徴付けられ、適度に統合されつつも競争の激しい状況となっています。これらの企業は、戦略的パートナーシップやM&A活動を通じて、技術的リーダーシップ、運営効率、およびグローバルフットプリントの拡大を目指しています。

自動車ダンパー市場は、持続可能性の義務と環境・社会・ガバナンス(ESG)基準からの重大な圧力にますます直面しており、製品開発、製造プロセス、およびサプライチェーン管理を再形成しています。特に車両の排出ガスと材料の使用に関連する環境規制は、軽量コンポーネントの需要を牽引しています。メーカーは、ダンパーの総質量を削減するために、先進複合材や軽量合金などの革新的な材料を模索しており、これは内燃機関(ICE)車両の燃費向上と電気自動車(EV)の航続距離延長に直接貢献します。この焦点は、世界的な炭素削減目標と、自動車業界の温室効果ガス排出量削減への取り組みに沿ったものです。

循環経済の義務は、自動車ダンパーの設計とライフサイクル管理に影響を与えています。リサイクル性、分解の容易さ、および生産におけるリサイクル材の使用のために設計されたダンパーへの関心が高まっています。これには、特定のゴムや流体など、リサイクルが困難な材料の代替案の模索が含まれます。自動車部品市場の企業は、廃棄物を最小限に抑え、資源を節約するために、ダンパーに使用される作動油と金属の高度なリサイクル技術に投資しています。さらに、製造プロセス中の水とエネルギーの消費が精査されており、より環境に優しい製造方法と再生可能エネルギー源の採用を促しています。

ESG投資家の基準も重要な役割を果たしており、自動車ダンパー市場の企業にサプライチェーンにおける透明性を高め、責任ある調達慣行を実証することを義務付けています。これには、労働慣行、倫理的な原材料調達(例:鋼、アルミニウム)、および国際環境基準への準拠が含まれます。自動車アフターマーケットでの交換頻度を減らす、より耐久性があり長持ちするダンパーの開発も、廃棄物生成を最小限に抑えることで持続可能性に貢献します。全体として、持続可能性とESG原則の統合は、ダンパーメーカーにとって、もはや周辺的な懸念ではなく、より環境に優しい製品と責任ある事業運営に向けた革新を推進する、中核的な戦略的要件となっています。

自動車ダンパー市場の顧客セグメンテーションは、主に、オリジナル機器メーカー(OEM)とアフターマーケットの2つの主要チャネルに大別されます。OEMセグメント内では、車両メーカーが主要顧客であり、新車への統合のためにダンパーを調達しています。彼らの購買基準は、パフォーマンス仕様(例:ダンピングカーブ、耐久性、重量、NVH特性)、コスト効率、サプライチェーンの信頼性、および車両安定制御市場や自動車サスペンション市場技術のような高度な車両システムとの統合能力に大きく焦点を当てています。OEMは通常、長期契約を締結し、大量生産、一貫した品質、および次世代車両プラットフォームのための共同研究開発が可能なサプライヤーを優先します。価格感度は高いですが、重要なパフォーマンスと安全要件とのバランスが取れています。

アフターマーケットセグメントは、摩耗による交換需要、またはアップグレードの機会により、車両所有者、独立系ワークショップ、および修理工場に対応しています。このセグメントは、車両タイプ(例:乗用車市場、商用車市場)と顧客の好みに基づいてさらに細分化されます。アフターマーケットのエンドユーザーは、製品の耐久性、ブランド評判、設置の容易さ、および価格に見合う価値を重視することがよくあります。価格感度は大幅に変動する可能性があり、予算を重視する消費者はショックアブソーバー市場からの標準交換ユニットを選択する一方、パフォーマンス愛好家はアダプティブダンパー市場または専門パフォーマンスブランドからのプレミアム調整可能ダンパーに投資する可能性があります。調達チャネルには、正規販売代理店、独立系スペアパーツ小売業者、オンラインプラットフォーム、および販売代理店から直接調達するワークショップが含まれます。バイヤーの好みの顕著な変化は、デジタルツールが修理の決定を通知する診断主導のメンテナンス、およびOEM仕様を超えて車両ダイナミクスを向上させるパフォーマンスアップグレードへの関心の高まりに向けられていることが観察されています。

商用車オペレーターにとって、総所有コスト(TCO)は主要な購買基準であり、ダウンタイムを最小限に抑える頑丈で長持ちするダンパーへの需要につながります。油圧ダンパー市場は、その信頼性とコスト効率から、このセグメントで引き続き好調です。現代の車両の複雑さが増すにつれて、ワークショップは、設置が容易で互換性のあるアフターマーケット部品を好むようになり、場合によってはマルチアプリケーションソリューションを優先します。全体として、OEMが統合されたハイテクソリューションを求める一方で、アフターマーケットの顧客は品質、コスト、および可用性のバランスを取り、オンラインレビューとパフォーマンスデータによって推進される情報に基づいた選択への傾向が高まっています。

日本の自動車ダンパー市場は、先進技術の導入、高品質への需要、および堅牢な自動車産業によって特徴づけられます。市場規模は、成熟した国内車両製造と活発なアフターマーケットの需要を反映して、数十億ドル規模と推定されます。日本の経済は、高齢化社会と技術革新への強い志向によって特徴づけられます。これにより、特に安全機能と快適性を向上させるダンパーへの需要が促進されています。市場の成長は、現代の車両の複雑さの増加、EV(電気自動車)への移行、および自動車アフターマーケットにおける交換部品への継続的な需要によって支えられています。

日本国内の主要企業または日本で活動している企業には、KYBコーポレーション、ショーワコーポレーション、およびビルシュタイン(日本法人を通じて)などがあります。KYBは、世界的な大手油圧機器メーカーであり、日本の自動車メーカーに幅広いショックアブソーバーとダンパーを提供しています。ショーワコーポレーションは、自動車およびオートバイ向けの高性能サスペンションシステムを専門としており、国内市場で強力な存在感を示しています。ドイツのビルシュタインは、高性能ダンパーで有名であり、日本のプレミアムおよびパフォーマンス志向の車両セグメントで人気があります。

日本の自動車ダンパー市場に適用される主要な規制および基準には、自動車部品の品質と安全性を確保するための日本産業規格(JIS)があります。さらに、電気製品の安全性に関する電気用品安全法(PSE)は、電子制御ダンパーなどの一部のコンポーネントに間接的に関連する可能性があります。自動車業界全体は、排出ガス、安全、およびリサイクルに関する厳格な規制の対象となっており、ダンパーメーカーはこれらの基準を満たす必要があります。

日本の自動車ダンパーの流通チャネルは、主にOEM(新車への直接供給)とアフターマーケットに分かれています。アフターマーケットでは、独立系自動車部品販売業者、自動車修理工場、およびオンラインプラットフォームが重要な役割を果たしています。日本人の消費者は、一般的に、製品の品質、耐久性、およびブランドの信頼性を重視します。彼らは、費用対効果とパフォーマンスのバランスが取れた製品を求めています。消費者は、専門家のアドバイスや、オンラインリソースやレビューを通じて、情報に基づいた意思決定を行います。高性能およびカスタマイズされたソリューションへの関心も高まっています。

市場規模に関する具体的な金額は、このレポートで明示的に提供されていませんが、日本の自動車市場は世界的に主要な市場の1つであり、ダンパー市場もそれに比例して相当な規模であると推定されます。例えば、2023年の日本の自動車生産台数は約800万台であり、これはダンパーのOEM需要に直接影響します。アフターマーケットの推定規模は、車両の平均所有年数や交換頻度によって異なりますが、数十億ドル規模になると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の礎をなし、研究活動全体の約75%を占めています。この堅牢なアプローチにより、主要な業界関係者から直接、専有データ、定性的な洞察、およびリアルタイムの市場センチメントを捉えることができます。当社の一次調査方法論には、自動車用ダンパー市場のバリューチェーン全体にわたる広範な詳細インタビュー、詳細な調査、および専門家コンサルテーションが含まれます。

一次調査段階で関与する主要なステークホルダーは以下のとおりです。

一次インタビューの対象は、自動車用ダンパーエコシステムにとって重要な、多様な企業タイプを対象としています。

この直接的な関与により、二次データの検証、ニュアンスのある市場ダイナミクスの理解、新たなトレンドの特定、および業界の意思決定者から直接、将来志向の視点を収集することが可能になります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車OEMのグローバル調達担当VP | 25% |

| ティア1サプライヤーのサスペンションエンジニアリング責任者 | 35% |

| 部品販売代理店のマーケットプレイス製品ラインマネージャー | 25% |

| 部品サプライヤーのシニアマテリアルサイエンティスト | 15% |

| Company Type | Representation (%) |

|---|---|

| 自動車メーカー(OEM) | 30% |

| ティア1自動車用ダンパー&サスペンションシステムサプライヤー | 40% |

| アフターマーケット部品販売代理店&小売業者 | 20% |

| 特殊材料&部品プロバイダー | 10% |

二次調査は、一次調査の結果を補完し、全体的な研究フレームワークの約25%に貢献します。この段階では、既存データの包括的なレビューを通じて、市場の基本的な理解を確立し、歴史的なトレンドを特定し、業界のパフォーマンスをベンチマークします。アナリストは、信頼できる権威ある情報源からデータを綿密に収集し、正確性と信頼性を確保します。当社は、調査結果の独自性と完全性を維持するために、他の市場調査会社のデータを使用することは厳しく避けています。

利用される主要な二次データソースは以下のとおりです。

当社の市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、包括的かつ正確な推定を保証するために複数のデータポイントを通じて厳密に三角測量されます。この多層データ三角測量には、一次および二次調査、統計モデリング、および専門家による検証から得られた情報の相互参照が含まれます。

ボトムアップアプローチ:この方法では、まず詳細レベルで市場規模を推定し、それを集計します。自動車用ダンパー市場では、考慮される主要な指標と変数は以下のとおりです。

トップダウンアプローチ:同時に、マクロ経済指標、業界成長率、および地域およびグローバルレベルでの自動車総生産量を使用して全体的な市場規模を評価し、これらの数値を特定のセグメントに分解します。この二重アプローチは、強力な相互検証メカニズムを提供します。

当社の予測モデルは、過去の市場トレンド、技術進歩、規制変更、経済指標、および消費者嗜好を組み込み、2026年から2034年までの市場ダイナミクスを予測します。本レポートには、製品タイプ、車両タイプ、アプリケーション、販売チャネル、およびレポートタイトルで定義されているさまざまな地理的地域にわたる詳細な内訳が含まれています。

データの一貫性と精度へのコミットメントは最優先事項です。市場数値および予測に対して、85〜90%の推定データ精度レベルを保証します。この高い信頼度は、多段階の品質保証プロセスを通じて達成されます。

自動車用ダンパー市場で最も急速な成長を示す地域はアジア太平洋地域です。この成長は、中国やインドなどの国々での車両生産の増加と可処分所得の増加によって主に牽引されており、OEMとアフターマーケットの両方の需要を促進しています。

自動車用ダンパーの国際貿易フローは、アジアとヨーロッパの製造拠点から世界の組立工場およびアフターマーケット流通センターへの部品の移動が支配的です。主要な輸出国には、日本、ドイツ、中国があり、高度なダンパー技術を世界中に供給しています。

自動車用ダンパー市場の主要企業には、ZFフリードリヒスハーフェン、テネコ、KYBがあり、これらは世界的に significant な市場シェアを占めています。競争環境には、マンドやショーワなどの強力な地域メーカーも含まれており、推定市場規模168億6,000万ドルに貢献しています。

自動車用ダンパーの生産は、ハウジングやロッド用の鋼、シール用の特殊ゴム、作動油などの原材料に大きく依存しています。サプライチェーンの安定性が不可欠であり、調達はコストを最適化し、メーカーへの一貫した材料供給を確保するためにグローバル化されることがよくあります。

自動車用ダンパー分野への投資は、アダプティブおよびセミアクティブダンピングシステムなどの高度な技術の研究開発に集中しています。企業は、自動車のパフォーマンスと効率の基準を満たすために、軽量素材とスマートサスペンションソリューションに投資しています。

アジア太平洋地域は、主に中国、日本、インドにおける巨大な自動車製造拠点により、自動車用ダンパー市場をリードしています。国内消費と輸出の両方で高い車両生産量と、拡大するアフターマーケット需要が、その支配的な地位を確固たるものにしています。