1. 衝突修理部品市場の規模と2033年までの予測成長率は?

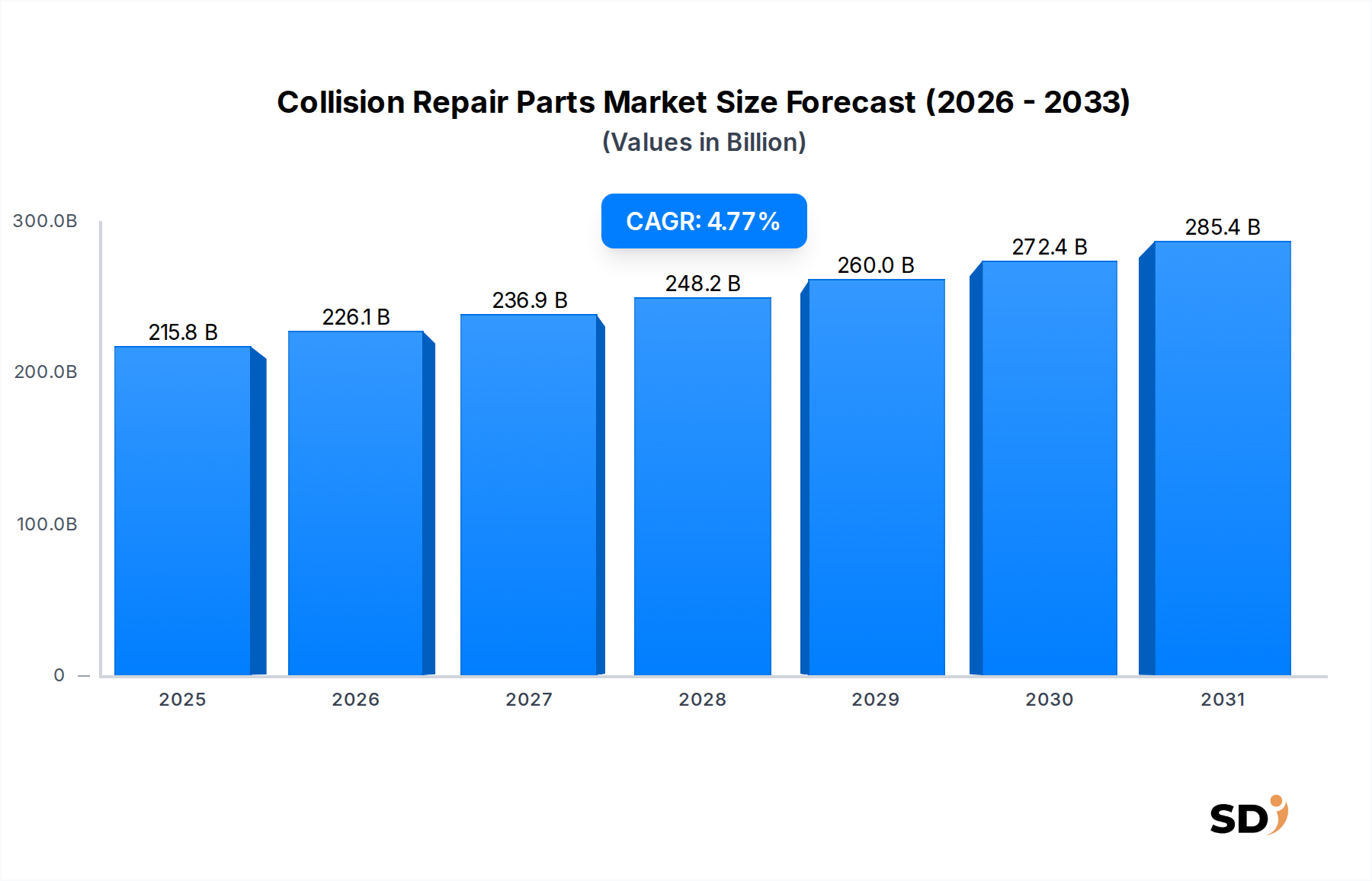

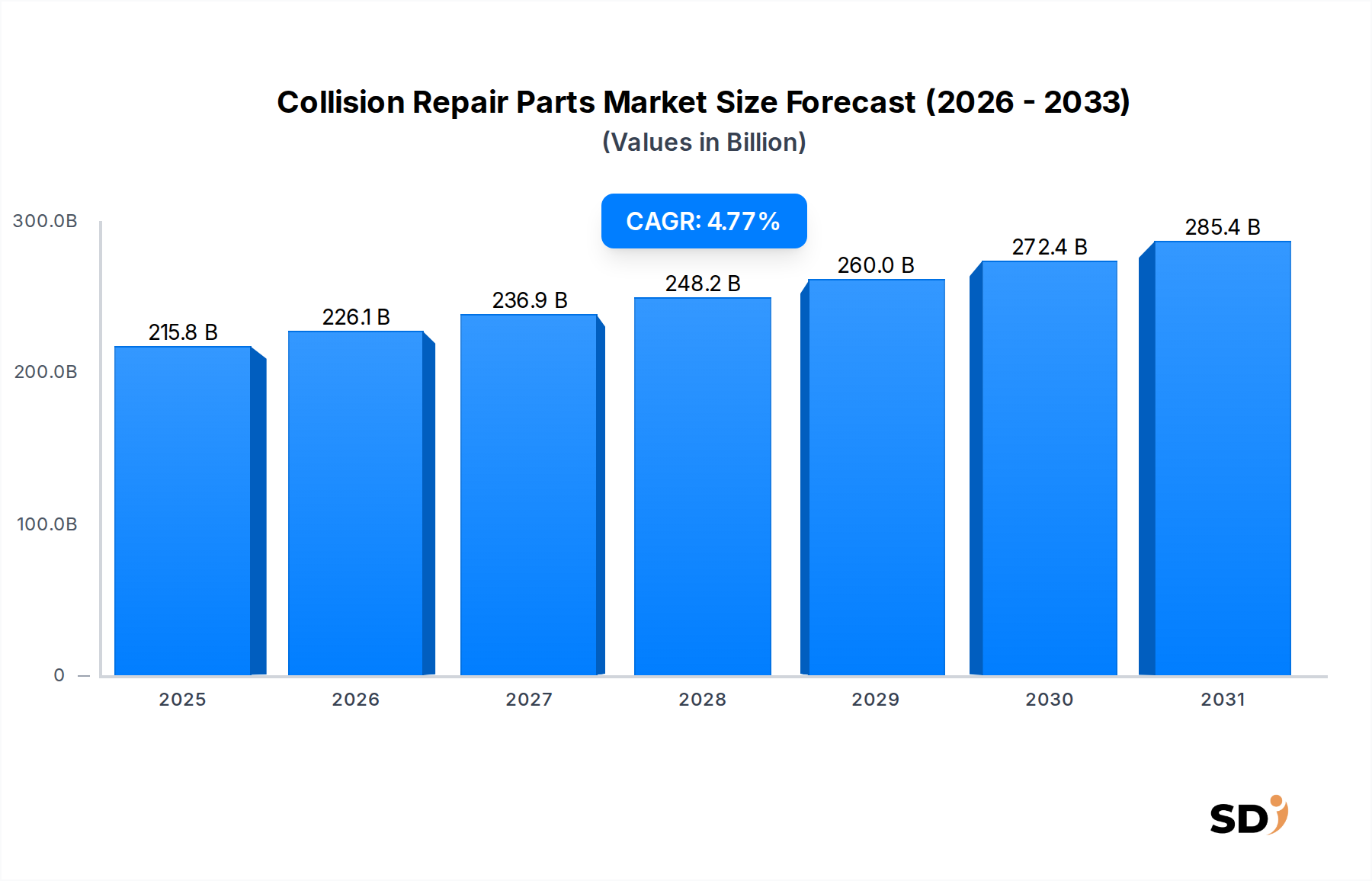

衝突修理部品市場は2024年に2158億ドルと評価されました。2033年まで年平均成長率(CAGR)4.77%で成長すると予測されています。この成長は、自動車セクター全体での一貫した需要を反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

衝突修理部品

衝突修理部品Research Analyst

世界の衝突修理部品市場は、2024年に推定2,158億米ドルと評価され、世界的な車両数(パルク)の増加と走行車両の平均年令の上昇に牽引され、堅調な拡大を示しました。市場は、予測期間中に4.77%の年平均成長率(CAGR)で成長すると予測されており、車両事故後の交換部品に対する一貫した需要を反映しています。この成長軌道は、車両整備と安全性を促進する政府のインセンティブ、および自動車バリューチェーン全体にわたる戦略的パートナーシップの組み合わせによって大きく影響されています。車両製造における多様な素材と複雑な電子システムの組み込みの継続的な進化は、特殊な修理部品とサービスへの需要をさらに下支えしています。

主な需要ドライバーには、修理を必要とする保険加入車両の相当な量、安全機能復旧に関する規制上の義務、および中程度の損傷車両に対する「修理対交換」の傾向の高まりが含まれます。地理的には、アジア太平洋地域は、急増する車両販売と拡大する道路網に牽引され、力の源泉として浮上し続けており、衝突の発生率の上昇につながっています。一方、北米とヨーロッパの成熟市場は、高齢化する車両フリートと厳格な修理基準によって主に牽引され、安定した需要を維持しています。衝突修理部品市場は、構造用ボディパネルやバンパーから、複雑なエクステリアトリムや特殊な電子モジュールまで、幅広い部品を網羅しており、これらはすべて、衝突後の車両の完全性と機能性の復旧に不可欠です。特にアフターマーケットセグメントは、独立系修理工場やディーラーに多様な部品を供給する上で極めて重要な役割を果たしています。材料科学と製造プロセスの革新は、市場を継続的に形成しており、より耐久性があり、軽量で、費用対効果の高い修理ソリューションを提供すると同時に、環境持続可能性への懸念にも対処しています。衝突修理部品市場の全体的な見通しは、不可欠な交換サイクルと、損傷した車両を安全な運行状態に復旧させることの固有の必要性によって支えられ、依然としてポジティブです。

衝突修理部品市場の複雑な景観において、「交換」アプリケーションセグメントは主要な力として際立っており、市場の収益シェアの大部分を占めています。この優位性は、衝突修理の基本的な性質、つまり車両が損傷を受け、構造的完全性、美的外観、および運用上の安全性を回復するために部品を交換する必要があるという事実に密接に関連しています。交換部品の推進力は、主に軽微なバンパーのへこみから深刻な構造的損傷まで、車両事故から生じます。保険請求処理は、交換部品の使用をしばしば決定し、保険会社は修理費用と車両の実際の現金価値、およびOEM、認定アフターマーケット、または中古部品のいずれかの適切な部品の入手可能性のバランスを取ります。

世界的に車両の平均年令の上昇は、交換セグメントをさらに強化します。車両が古くなるにつれて、部品の摩耗と損傷により事故に巻き込まれやすくなり、残存価値により、衝突後の車両交換よりも修理の方が経済的に実行可能な選択肢となるため、交換セグメントはさらに強化されます。この傾向は、フロントバンパー、リアバンパー、外部リアビューミラー、およびさまざまなエクステリアトリムパーツなどの部品に対する一貫した需要を牽引します。より広範な自動車アフターマーケット市場内のメーカーは、この需要に積極的に対応し、世界中のボディショップとサービスセンターのネットワークに多種多様な部品を供給しています。Plastic OmniumやSamvardhana Motherson Groupのような、衝突修理部品市場全体の主要プレイヤーは、これらの交換部品のサプライチェーンに深く統合されており、OEMおよび独立系アフターマーケットチャネルの両方にサービスを提供しています。このセグメントの一貫した成長は、世界中の車両の純粋な量にも影響されています。車両パルクが大きくなると、必然的に衝突の統計的確率とそれに続く修理の必要性が高まります。OEMは、新しいモデルの部品の入手可能性を確保するために努力していますが、独立系アフターマーケットは、より幅広い車種の入手可能で、しばしばより費用対効果の高いオプションを提供することで繁栄しています。自動車エクステリア部品市場のダイナミクスは、衝突でこれらの目に見える部品に頻繁に損傷が発生するため、交換セグメントと特に相互に絡み合っています。

衝突修理部品市場は、いくつかの強力なドライバーによって推進されると同時に、重大な技術的制約を乗り越えています。主なドライバーは拡大する世界的な車両パルクであり、これは車両事故の確率、ひいては修理部品の需要を統計的に増加させます。例えば、2023年の世界的な車両生産は約8,500万台に達し、特に新興経済国での車両所有の増加と相まって、潜在的な衝突修理を必要とする車両のプールが大きくなることに直接相関しています。さらに、車両の平均年令の上昇は、市場の成長に大きく貢献しています。北米のような地域では、走行中の乗用車の平均年令はしばしば12年を超えており、衝突後の車両交換よりも修理の可能性が高くなり、自動車アフターマーケット市場全体での部品需要を維持しています。

もう一つの重要なドライバーは、市場のタイトルで強調されているように、政府のインセンティブとパートナーシップから生じます。世界中の多くの政府は、道路の安全性を向上させ、環境への影響を低減するために、車両の適切な修理と整備を奨励する政策を実施しています。これらのイニシアチブには、修理に対する税制上の優遇措置、より厳格な車両検査プロトコル、および修理プロセスを合理化するための保険会社との協力が含まれることがよくあります。例えば、衝突後の車両安全機能の復旧に関する特定の規制は、認定交換部品の使用を直接義務付け、需要を押し上げています。自動車プラスチック市場および自動車金属プレス市場は、これらの素材が多くの修理可能な部品の大部分を形成するため、このドライバーの直接の受益者です。

逆に、市場は主に車両技術の急速な進歩からの重大な制約に直面しています。先進運転支援システム市場(ADAS)の普及は、諸刃の剣です。自動緊急ブレーキや車線維持支援などのADAS技術は、事故の頻度と重大性を減らすように設計されていますが、衝突が発生した場合、修理プロセスははるかに複雑で費用がかかります。バンパー、フロントガラス、ボディパネルに統合されたセンサー、カメラ、レーダーユニットは、修理後の特殊なキャリブレーションを必要とし、しばしば人件費の増加とOEM固有の交換部品の必要性を招き、修理対全損の閾値を増加させる可能性があります。さらに、車両建設における先進的で軽量な素材(例:高強度鋼、アルミニウム合金、炭素繊維複合材)の使用増加は、修理をより困難にしています。これらの素材は特殊な工具、トレーニング、およびプロセスを必要とし、衝突修理の全体的なコストと複雑さを増加させます。これは、場合によっては修理を思いとどまらせたり、保険料の増加につながったりする可能性があり、間接的に部品需要に影響を与えます。

衝突修理部品市場は、断片的でありながら競争の激しい景観によって特徴付けられ、確立された自動車部品メーカーが製品革新、戦略的パートナーシップ、およびグローバルサプライチェーンの最適化を通じて市場シェアを競い合っています。市場には、OEMにサービスを提供し、しばしばアフターマーケットにも部品を提供するティア1サプライヤーと、専門のアフターマーケット部品メーカーが混在しています。

衝突修理部品市場は、修理効率、持続可能性、および部品品質の向上を目的とした戦略的な革新とコラボレーションにより、進化を続けています。いくつかの重要な開発がその軌道を形成しています。

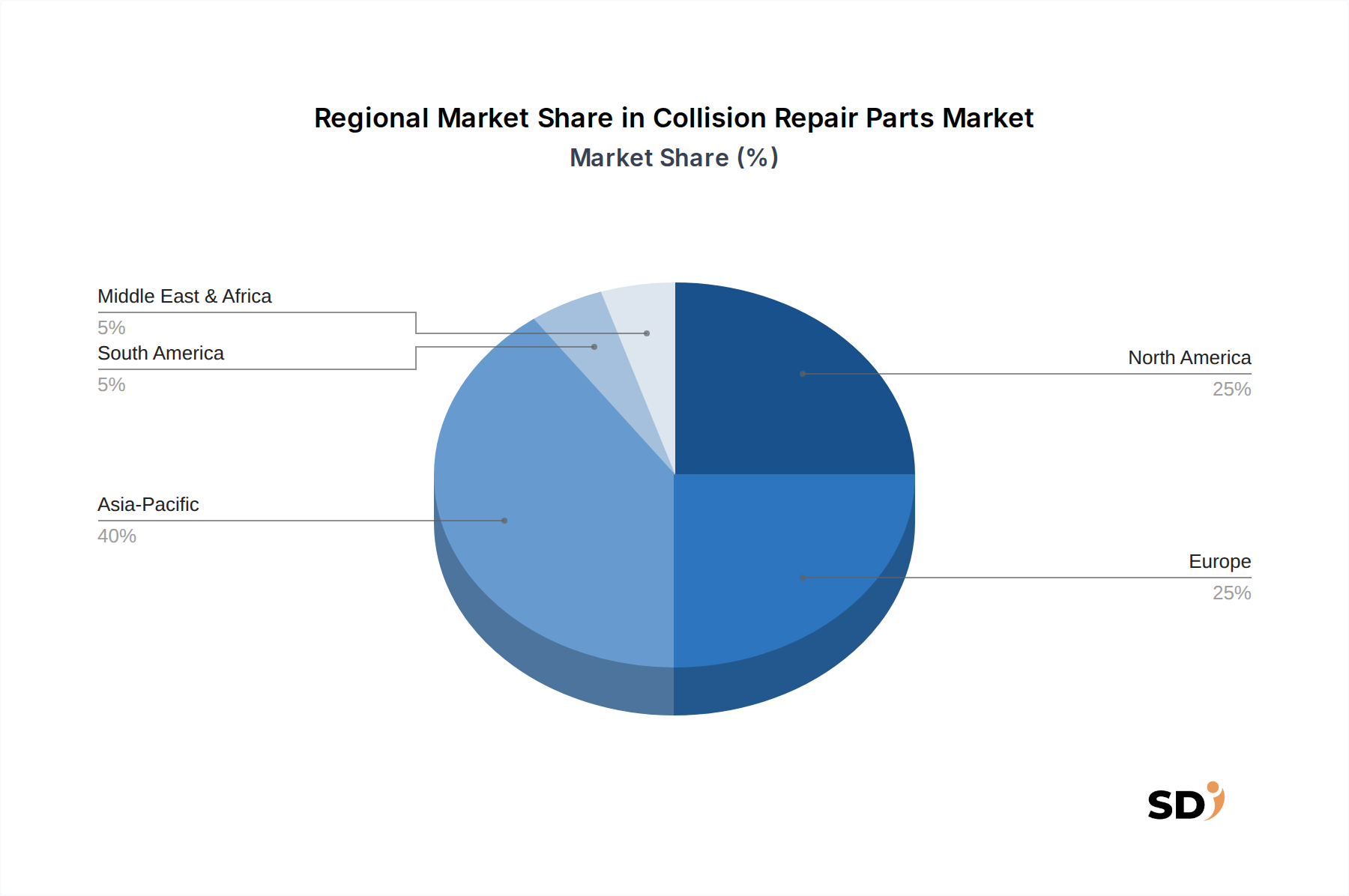

世界の衝突修理部品市場は、車両パルクの規模、経済発展、規制枠組み、および事故率の違いによって影響される多様な地域ダイナミクスを示しています。主要地域の比較分析は、明確な成長ドライバーと市場の成熟度を明らかにしています。

アジア太平洋地域は現在、衝突修理部品市場で最大の収益シェアを保持しており、推定CAGRが6.5%を超え、最も急速に成長している地域として予測されています。この堅調な成長は、特に中国やインドのような国々で、車両生産と販売が大幅に増加している自動車産業によって主に牽引されています。中間層の拡大、急速な都市化、それに伴う車両所有の増加は、道路上の車両台数の増加につながり、衝突の確率と修理部品の需要を高めています。インフラへの政府投資と可処分所得の増加も、特に自動車外装部品市場セグメントでの市場拡大に貢献しています。

北米は、推定で世界の市場の約28〜30%の収益シェアを占める、成熟したながらも巨大な市場であり、約3.8%のCAGRが予測されています。ここでは、車両の平均年令が高く、車両パルクが広範であり、衝突修理を促進する確立された保険業界があるため、需要が大きく牽引されています。厳格な安全規制と車両修理品質に対する高い消費者の期待も、高品質な衝突修理部品に対する一貫した需要に貢献しています。

ヨーロッパは、市場規模の点で北米に次いでおり、推定25〜27%の収益シェアを保持し、約3.5%の安定したCAGRを示しています。北米と同様に、ヨーロッパ市場は成熟した車両フリートと車両の安全性および修理に関する厳格な規制基準を特徴としています。市場はまた、先進車両技術の採用増加の影響を受けています。これは事故の頻度を減らす一方で、修理をより複雑で部品が多く必要になる可能性があります。持続可能性とリサイクル部品への重点も、この地域で成長しているトレンドです。

中東・アフリカ(MEA)および南米は、合わせて、より小さながらも急速に発展している市場セグメントを構成しています。両地域とも、CAGRが5.0%から5.5%の範囲で、平均を上回る成長率を示すと予想されています。これらの地域での成長は、都市化の進展、経済状況の改善、および車両フリートの拡大によって主に推進されています。しかし、市場開発は、地政学的な安定性、規制執行のばらつき、および非公式な修理セクターの存在によって影響を受ける可能性があります。これらの地域での需要は、自動車インフラが成熟するにつれて、OEMと高品質のアフターマーケット部品の両方に向けてますますシフトしています。

衝突修理部品市場は、効率の向上、コストの削減、および修理品質の向上を目的とした技術革新の融合によって、変革期を迎えています。3つの主要な破壊的技術がこの軌跡の最前線にあります。

第一に、積層造形(3Dプリンティング)は、衝突修理部品の製造とサプライチェーンに革命をもたらしています。この技術により、特に古いまたは珍しい車種の複雑な部品をオンデマンドで製造でき、広範な在庫の必要性を減らし、サプライチェーンのボトルネックを解消します。研究開発投資は、厳格な安全基準とパフォーマンス基準を満たす自動車グレードの材料を3Dプリンティング用に開発することに焦点を当てており、今後5〜7年間で特殊または低生産量部品の採用時期が加速すると予想されています。これは従来の部品流通モデルを脅かしますが、独立系修理工場がカスタム部品を迅速に調達する能力を強化します。

第二に、先進素材と複合材は継続的に車両建設に統合されており、衝突修理部品市場に直接影響を与えています。軽量で高強度な鋼、アルミニウム合金、炭素繊維複合材の使用増加は、課題と機会の両方をもたらします。これらの素材の修理方法論における革新、および互換性のある交換部品の開発は不可欠です。企業は、これらの素材に特化した先進的な接着剤と修理キットの研究開発に多額の投資を行っています。これらの素材が関わる修理の採用曲線は急であり、特殊なトレーニングと設備を必要とします。これは、そのような投資を持っていない修理店にとっては課題ですが、高度なスキルのある修理センターのビジネスモデルを強化します。例えば、自動車プラスチック市場の進歩は、より耐久性があり修理可能なバンパーシステムに直接変換されています。

第三に、損傷評価と修理ガイダンスにおけるデジタル化と人工知能(AI)は、市場に大きな影響を与える準備ができています。AIベースの画像認識は、衝突損傷を迅速かつ正確に評価し、見積もりプロセスを合理化し、正確な部品要件を特定できます。拡張現実(AR)および仮想現実(VR)ツールは、技術者にリアルタイムのステップバイステップ修理ガイダンスを提供し、人的エラーとトレーニング時間を削減するために開発されています。採用は、より大きな修理ネットワークとOEMで広がりつつあり、今後10年間でこれらのツールを標準ワークフローに統合するための大幅な研究開発が行われています。これらの技術は、診断精度と修理品質を向上させることによって、既存の修理モデルの効率を強化し、最終的に自動車アフターマーケット市場全体に利益をもたらします。

衝突修理部品市場は、さまざまな地理圏にわたる複雑な規制枠組み、業界標準、および政府政策の網によって深く影響を受けています。これらの規制は主に、車両の安全性、消費者保護、環境持続可能性、および修理エコシステムにおける公正な競争を確保することを目的としています。

車両安全基準は最も重要です。米国運輸省道路交通安全局(NHTSA)や欧州委員会の一般安全規則(GSR)などの規制当局は、衝突修理に関わる部品を含む車両部品の性能要件を定めています。OEMまたはアフターマーケットのいずれであっても、交換部品は、修理された車両が将来のイベントで安全に機能することを保証するために、これらの厳格な基準を満たす必要があります。最近の更新では、衝撃エネルギー吸収と歩行者保護の改善に関する義務が含まれることが多く、フロントバンパーやその他の構造部品の設計と材料仕様に直接影響を与えます。

先進運転支援システム市場の普及に伴い、ADASキャリブレーション基準が重要な政策分野となっています。衝突後、リアバンパーや外部リアビューミラーなどの部品に統合されているセンサー、カメラ、またはレーダーユニットが関わる修理には、完全なADAS機能を取り戻すための正確なキャリブレーションが必要です。規制当局は、特定のキャリブレーション手順と認定機器をますます義務付けており、修理方法論と特殊な修理部品およびツールの入手可能性に影響を与えています。コンプライアンス違反は深刻な安全リスクにつながる可能性があるため、これはOEMとアフターマーケットサプライヤーの両方にとって最優先事項となっています。

環境規制、例えばヨーロッパの廃車(ELV)指令は、自動車部品のリサイクルと再利用を促進し、衝突修理部品の調達と製造に直接影響を与えます。新部品でのリサイクル含有量の使用を促進する政策、または再生セクターを支援する政策は、世界中で広がりつつあり、自動車産業内でのより持続可能な慣行を推進しています。これは、自動車プラスチック市場における新素材の開発と、損傷した部品の責任ある廃棄にも影響を与えます。

最後に、「修理する権利」法は、新興ながらも影響力のある政策トレンドです。消費者と独立系修理工場を支援することを目的としたこれらの法律は、修理情報、診断ツール、および手頃な価格の部品へのアクセスを保証することを目指しており、OEMの専有データと部品流通に対する管理に挑戦しています。まだ進化中ですが、そのような政策が成功裏に実施されれば、アフターマーケット衝突修理部品の入手可能性と競争力を大幅に高め、よりオープンで公平な自動車アフターマーケット市場を育成する可能性があります。さらに、保険規制は、市場内の部品需要と価格設定に直接影響を与え、修理に使用できる部品の種類(OEM、認定アフターマーケット、中古)をしばしば規定しています。

日本の衝突修理部品市場は、成熟した自動車産業、高齢化する車両フリート、および厳格な安全基準によって特徴付けられます。2024年の市場規模は、世界市場におけるアジア太平洋地域の成長を考慮すると、数十億ドル規模と推定されますが、具体的な数字は入手できません。日本の車両パルクは世界でも有数であり、平均車両年齢の上昇は、修理対交換の傾向を促進し、交換部品の需要を安定させています。これは、高品質な部品の供給を重視する日本国内の主要企業(例:AISIN Group、TOYOTA BOSHOKU Corporation、Hayashi Telempu Corporation)の存在によって裏付けられています。これらの企業は、日本の自動車メーカー(OEM)に部品を供給するだけでなく、アフターマーケットにも製品を提供しており、国内の修理工場やディーラーにとって重要な役割を果たしています。また、サムバーダナ・モッソン・グループのような日本で活動するグローバル企業も、この市場で重要なプレーヤーです。

日本の衝突修理部品市場は、主に自動車部品の品質、耐久性、および安全性を保証するための厳格な規制と規格によって形成されています。具体的には、自動車部品に関する日本の工業規格(JIS)や、特定の製品(例:電気部品)に適用される電気用品安全法(PSE法)などが関連する可能性があります。また、食品衛生法のような関連法規は直接的ではないかもしれませんが、車両の安全な運行を保証するという広範な目的においては、基準遵守が重要視されます。流通チャネルは、OEMの正規ディーラーネットワーク、独立系修理工場、および自動車部品の専門卸売業者によって構成されています。消費者は、品質と安全性を重視する傾向がありますが、同時に費用対効果も考慮します。そのため、OEM部品に加えて、信頼できるアフターマーケット部品の需要も存在します。デジタル化の進展により、オンラインプラットフォームを通じた部品の入手や、修理プロセスの効率化も進んでいます。ADAS搭載車両の増加は、修理の複雑化と部品の高度化を促しており、専門的な知識と技術を持つ修理工場がより重要になっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.77% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の方法論は、総研究努力の70〜80%を占める一次調査に重点を置いています。この堅牢なアプローチにより、グローバルバリューチェーン全体にわたる主要な業界参加者から、リアルタイムで非常に詳細な定性的な洞察を直接収集することができます。当社の広範なネットワークは、多様なステークホルダーとの詳細なインタビューと議論を可能にします。

主要な参加企業の種類は以下の通りです。

インタビュー対象となったステークホルダーは以下の通りです。

これらのインタビューは、構造化されたアンケートと半構造化された議論の組み合わせを通じて実施され、衝突修理部品に特有の市場トレンド、競争環境、技術的進歩、規制の影響、および将来の展望に関する定量的データ収集と微妙な定性的洞察の両方を可能にします。

| Stakeholder Role | Interview Share (%) |

|---|---|

| アフターマーケット事業部長 | 30% |

| 部品&サービスディレクター | 25% |

| オペレーションマネージャー/シニア見積もり担当者 | 25% |

| サプライチェーン&調達責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車部品ティア1/2メーカー | 30% |

| アフターマーケット部品販売業者/卸売業者 | 25% |

| 独立系衝突修理センター/ボディショップ | 20% |

| 自動車ディーラーサービス/部品部門 | 15% |

| 自動車保険プロバイダー | 10% |

衝突修理部品市場は2024年に2158億ドルと評価されました。2033年まで年平均成長率(CAGR)4.77%で成長すると予測されています。この成長は、自動車セクター全体での一貫した需要を反映しています。

持続可能性は、衝突修理部品の材料と製造プロセスのイノベーションを推進しています。メーカーは、車両重量を削減し燃費を改善するために、より軽量でリサイクル可能なコンポーネントを模索しています。これは、自動車セクターにおけるより広範なESGイニシアチブと一致し、環境への影響を低減します。

主な障壁には、製造施設および工具への多額の資本投資、OEMとの確立されたサプライヤー関係、部品の品質と安全性に関する厳格な規制基準が含まれます。ブランドの評判と広範な流通ネットワークも、Plastic Omniumのような既存のプレーヤーにとって競争上の堀を形成しています。

サプライチェーンの混乱、原材料価格の変動、車両設計の複雑化は、重大な課題をもたらします。地政学的な出来事や自然災害も、コンポーネントの入手可能性を制限し、OEMと交換の両方のアプリケーションの生産スケジュールに影響を与える可能性があります。

国際貿易は衝突修理部品のグローバル流通を促進し、コンポーネントの国境を越えた移動が大幅に行われています。アジア太平洋やヨーロッパのような主要地域での需要は、主要製造ハブからの輸出を推進し、地域の供給と価格設定のダイナミクスに影響を与えます。関税と貿易協定は、市場へのアクセスとコスト構造に影響を与えます。

自動車アフターマーケットと純正部品メーカー(OEM)が主なエンドユーザーです。需要パターンは、車両の衝突率、平均車両年齢、新車生産量によって駆動されます。OEMアプリケーションは新車組立に対応し、交換は事故後の修理に対応します。