1. バスホイールスピードセンサー市場の現在の投資活動はどうなっていますか?

バスホイールスピードセンサー市場への投資は、主に確立された自動車サプライヤーによる戦略的な資本配分です。2023年の市場評価額70億ドルと3.42%のCAGRは、安全に関わる重要な車両コンポーネントへの安定した長期的な関心を示しています。BoschやContinentalなどの主要プレイヤーは、センサー技術の研究開発を継続しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

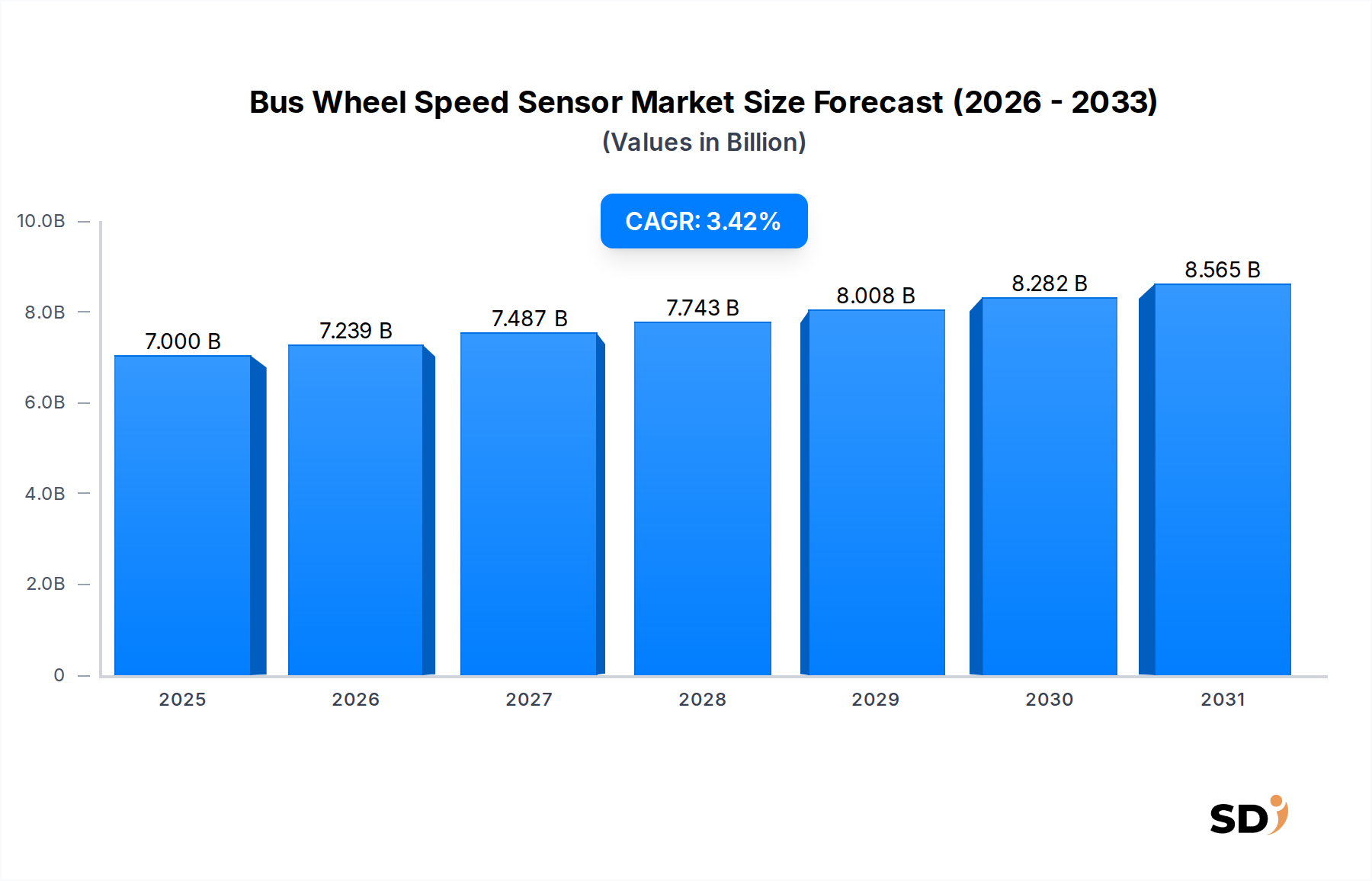

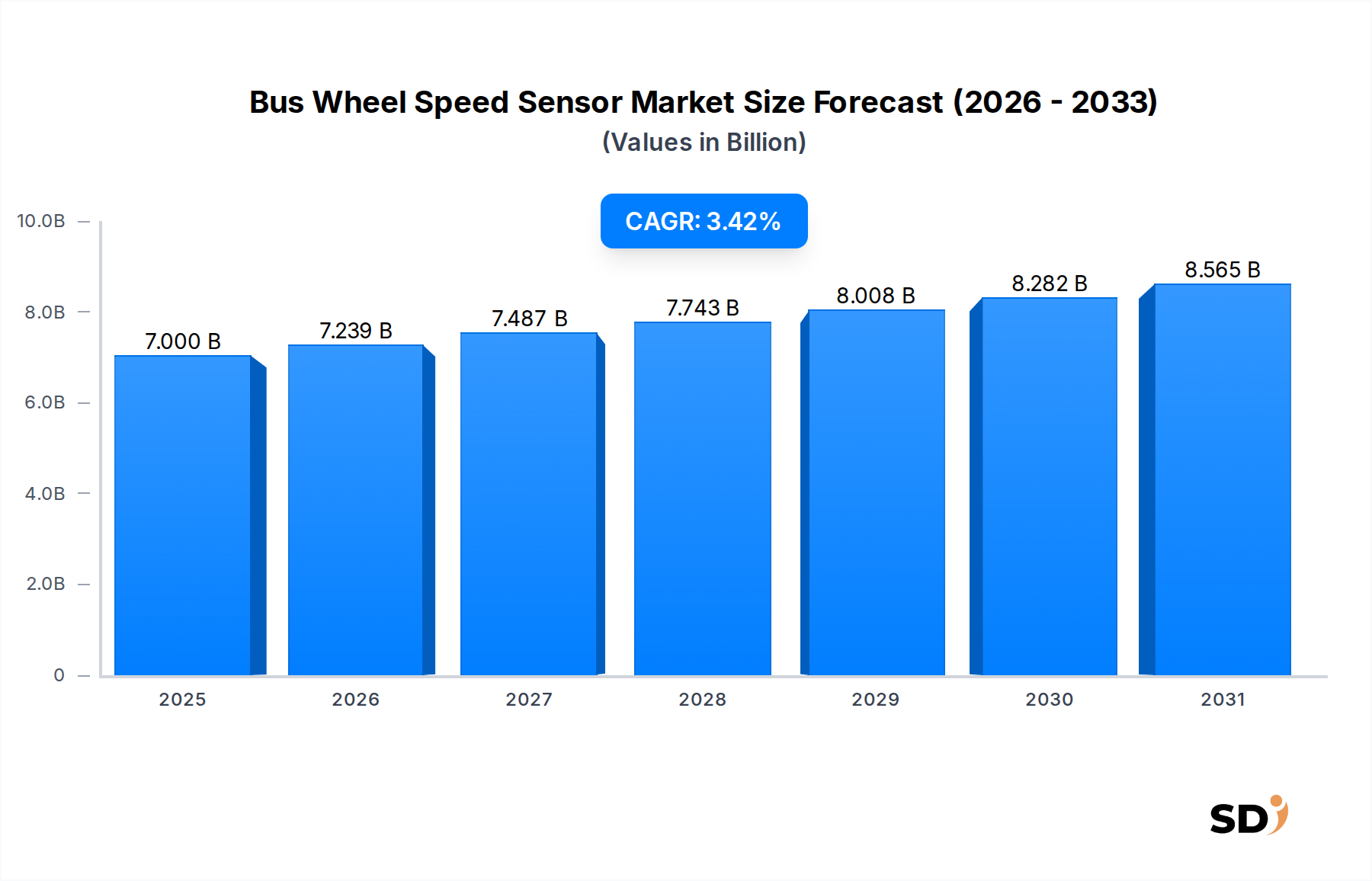

バス用ホイールスピードセンサー市場は、2023年時点で推定70億米ドルの価値があり、堅調な成長見通しを示しています。2023年から2034年までの複合年間成長率(CAGR)は3.42%と予測されており、これは世界的なバスフリートにおける車両安全および運用効率への重視の高まりに牽引されています。商用車、特にバスにおける先進運転支援システム(ADAS)の採用増加は、高度なホイールスピードセンシング技術に対する主要な需要加速要因となっています。これらのセンサーは、アンチロック・ブレーキ・システム(ABS)、エレクトロニック・スタビリティ・コントロール(ESC)、トラクション・コントロール・システム(TCS)などの重要な安全システムの機能に不可欠であり、これらのシステムは様々な地域で標準または必須の機能になりつつあります。さらに、電気バスやハイブリッドバスの普及を含む持続可能な輸送ソリューションへの世界的な移行は、最適なバッテリー管理、回生ブレーキ、パワートレイン制御のために正確なホイールスピードデータに必要不可欠です。この移行は、センサー設計におけるイノベーションを促進し、より高い精度、信頼性、統合能力を要求しています。アフターマーケットセグメントも、交換サイクルや、進化する安全基準に準拠するための旧型バスモデルのアップグレードによって、重要な役割を果たしています。地理的には、アジア太平洋地域は、急速な都市化、拡大する公共交通インフラプロジェクト、および中国やインドなどの国々における車両安全に関する厳しい政府規制により、主要な勢力として台頭すると予想されています。バス用ホイールスピードセンサー市場の全体的な見通しは依然として楽観的であり、センサー材料、デジタル信号処理、統合システムアーキテクチャにおける継続的な技術進歩により、持続的な市場拡大が保証されています。

バス用ホイールスピードセンサー市場において、アクティブホイールスピードセンサー市場セグメントは、予測期間全体で最大の収益シェアを保持し、継続的な成長優位性を示すと予想されます。アクティブホイールスピードセンサーは、外部電源(通常は車両の電気システムから)を利用してデジタル出力信号を生成します。この設計は、パッシブセンサーと比較していくつかの利点があり、最新のバスアプリケーションで好まれる選択肢となっています。主な利点には、特にエレクトロニック・スタビリティ・コントロール市場およびトラクション・コントロール・システム市場のような高度な安全システムに不可欠な、非常に低い回転速度での優れた精度が含まれます。回転するエキサイターリングからの電磁誘導に依存し、低速での性能が劣るパッシブセンサーとは異なり、アクティブセンサーは、バスが動き始めるときや完全に停止するときでも、一貫した高解像度信号を提供します。この精度は、詳細な車両ダイナミクス監視と制御にとって不可欠です。

バス用ホイールスピードセンサー市場の成長は、それぞれ特定の市場ダイナミクスと規制の影響によって支えられた、いくつかの重要な要因によって根本的に推進されています。

バス用ホイールスピードセンサー市場における価格動向は、技術的な洗練度、製造規模、激しい競争圧力との間の微妙なバランスによって特徴付けられます。ホイールスピードセンサーの平均販売価格(ASP)は、過去10年間で主に製造プロセスの進歩、規模の経済、および基盤となる半導体センサー市場の成熟度の上昇によって牽引され、全体的に徐々に低下してきました。しかし、このASPへの下方圧力は、デジタル出力と強化された診断機能を提供する、より高度で高解像度のアクティブホイールスピードセンサーへの需要によって部分的に相殺されています。エレクトロニック・スタビリティ・コントロール市場や高度なADASのようなアプリケーションに不可欠なこれらのプレミアムセンサーは、基本的なパッシブホイールスピードセンサー市場ユニットよりも高い価格で取引されます。

バリューチェーン全体での利益構造は二分されています。元の機器製造業者(OEM)は、大量契約とその強力な交渉力により、通常、よりタイトな利益率で事業を行っており、センサーサプライヤーに生産コストの厳格な最適化を求めています。アフターマーケットサプライヤーは、取引あたりのボリュームは小さいですが、流通の付加価値サービスと即時利用可能性により、パーセンテージでより高い利益率を達成できる場合があります。製造業者にとっての主要なコストレバーには、原材料費(磁石、コイル、配線、ハウジング用プラスチック、アクティブセンサー用半導体コンポーネント)、労働力と自動化の効率、および次世代技術のための研究開発投資が含まれます。希土類元素やその他の特殊材料の価格の変動は、特に多様なサプライチェーンを持たない製造業者にとって、利益圧迫をもたらす可能性があります。さらに、グローバルな自動車エレクトロニクス市場は非常に競争が激しいため、市場での採用を確実にするために、大幅なイノベーションはコスト効率とバランスを取る必要があります。ボッシュ、コンチネンタル、ZF TRWなどの主要プレーヤー間の市場シェアをめぐる激しい競争は、特にアジア太平洋のような高ボリューム地域での積極的な価格戦略につながり、バス用ホイールスピードセンサー市場全体での利益率をさらに圧迫する可能性があります。

バス用ホイールスピードセンサー市場は、自動車サプライチェーンの高度に統合された性質を反映して、グローバルな貿易フローおよび規制の枠組みと深く結びついています。これらのセンサーの主要な貿易回廊は、通常、アジア(中国、日本、韓国)およびヨーロッパ(ドイツ、フランス)の製造ハブから世界中 の組立工場へと延びています。ドイツ、日本、中国は、大手ティア1自動車サプライヤーや専門センサーメーカーの存在により、主要な輸出国となっています。逆に、主要な輸入国は、自動車製造能力が著しい国々、例えば、米国、メキシコ、および東南アジアや南米の新興市場であり、そこでは車両組立が国内のセンサー生産能力をしばしば上回っています。

関税および非関税障壁は、ホイールスピードセンサーのコストと利用可能性に大きな影響を与える可能性があります。例えば、近年における米中間の貿易緊張、自動車部品への関税の導入は、サプライチェーン戦略のシフトを引き起こしました。製造業者は、増加したコストを吸収したか、一部を顧客に転嫁したか、または関税免除地域に生産を多様化させたかであり、センサーの到着コストに影響を与えました。同様に、地域貿易協定や自由貿易地域(例:EU単一市場、USMCA)は、よりスムーズな貿易フローとコスト削減を促進し、自動車部品製造の統合を深めています。複雑な認証要件、異なる技術標準、および現地調達規制のような非関税障壁も、国境を越えたボリュームを妨げ、特に新しい市場に参入する製造業者にとって、コンプライアンスコストを増加させる可能性があります。地政学的な不安定性や保護主義的な政策は、アンチロック・ブレーキ・システム市場およびエレクトロニック・スタビリティ・コントロール市場に不可欠なコンポーネントの価格競争力を維持し、混乱を軽減するために、バス用ホイールスピードセンサー市場の参加者にとって、機敏なサプライチェーン管理を必要とする潜在的なリスクであり続けています。

バス用ホイールスピードセンサー市場の競争環境は、少数の支配的なグローバルプレーヤーと、増え続ける地域および専門メーカーの存在によって特徴付けられます。センサー技術、信頼性、および統合能力におけるイノベーションが、主要な差別化要因です。

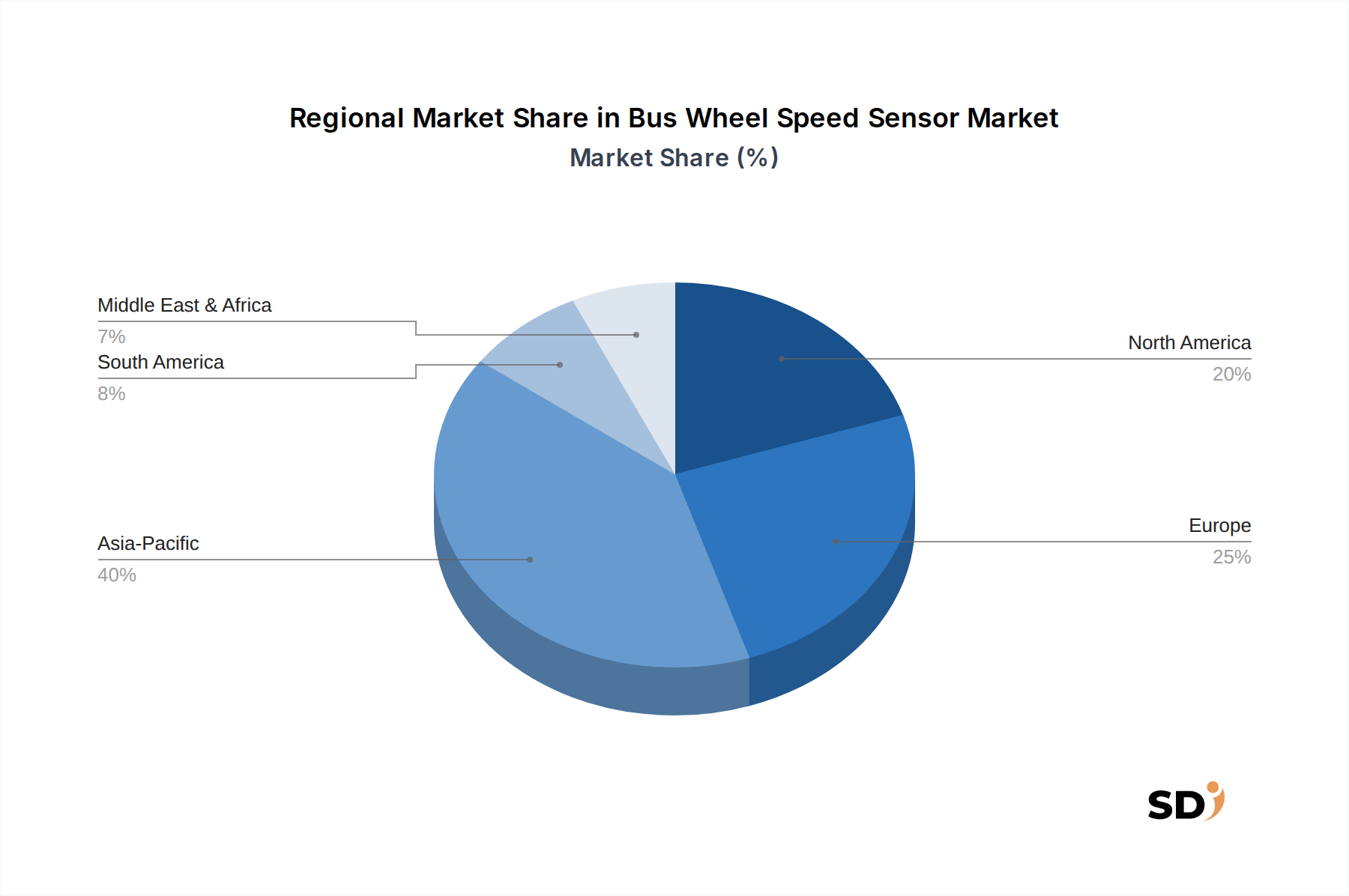

バス用ホイールスピードセンサー市場は、様々な規制環境、経済発展、および先進車両技術の採用率の影響を受けた、多様な地域ダイナミクスを示しています。少なくとも4つの主要地域の分析により、市場の成熟度、成長軌道、および主要な需要ドライバーにおける significant な違いが明らかになります。

アジア太平洋地域:この地域は、最も急速な成長を遂げると予測されており、現在、世界のバス用ホイールスピードセンサー市場において substantial な収益シェアを占めています。中国、インド、日本、韓国のような国々は、急速な都市化を経験しており、公共交通インフラへの significant な投資と広範なフリート近代化プログラムにつながっています。厳格な安全規制は、電気バスやハイブリッドバスの活況な製造とともに、主要な需要ドライバーとなっています。例えば、中国の公共交通における電化への積極的な推進は、高度なアクティブホイールスピードセンサーの需要を直接的に促進しています。この地域の競争力のある製造エコシステムも、高ボリュームのセンサー生産と消費に貢献しています。

ヨーロッパ:成熟した市場として、ヨーロッパは、厳格な安全規制(例:アンチロック・ブレーキ・システム市場およびエレクトロニック・スタビリティ・コントロール市場の義務化)と、フリート電化による排出量削減への強い重点によって牽引され、 substantial な収益シェアを確保しています。ドイツ、フランス、英国が主要な貢献国であり、確立されたOEMおよびティア1サプライヤーが存在します。アジア太平洋地域と比較して成長率は低いかもしれませんが、継続的な技術アップグレードと既存のバスフリートの交換サイクルが、持続的な需要を保証しています。ここでの焦点は、高度な車両制御システムおよびより広範な自動車エレクトロニクス市場とシームレスに統合される、高性能で耐久性のあるセンサーです。

北米:この地域は、スクールバス、トランジットバス、コーチバスにおける先進安全機能の高い採用率によって特徴付けられる、バス用ホイールスピードセンサー市場のもう一つの成熟セグメントを表しています。米国とカナダが主要なドライバーであり、規制はしばしばグローバルな安全基準と一致しています。この市場は、車両安全、フリート更新、およびADAS技術の統合の増加によって推進されています。成長率はアジア太平洋地域ほど爆発的ではないかもしれませんが、既存の大きなフリートと安全へのプレミアムは、信頼性の高いホイールスピードセンサー、特に堅牢なアクティブホイールスピードセンサー市場アプリケーションにとって、安定した市場を維持しています。中東・アフリカ:この地域は、開発レベルが異なる新興市場です。GCC(湾岸協力会議)諸国は、新しいバスフリートの調達を含む公共交通インフラの近代化に多額の投資を行っており、これはホイールスピードセンサーの需要を刺激するでしょう。対照的に、多くのアフリカ諸国は初期市場であり、成長は基本的なフリート拡張と、初期安全基準の段階的な実装によって牽引されています。主要な需要ドライバーは、インフラ開発と、しばしばグローバルメーカーから輸入される最新のバス技術へのアクセス向上です。経済発展と規制の調和が進むにつれて、この地域での成長は中程度から高程度と予測されています。

全体として、アジア太平洋地域は主要な成長エンジンであり、ヨーロッパと北米は、バス用ホイールスピードセンサー市場における高度なセンサー技術の基盤となる高価値市場であり続けています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.42% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「バスホイールスピードセンサー市場」レポートで採用されている調査方法論は、2026年から2034年までの市場ダイナミクスについて、包括的で正確、かつ実行可能な理解を提供することを目的としています。当社の堅牢なアプローチは、広範な一次調査と厳格な二次分析を組み合わせることで、市場のトレンド、推進要因、課題、機会に対する多角的な視点を確保します。この方法論は、厳格な一次調査 70-80%、二次調査 20-30% の分割に準拠しており、直接的な業界インサイトと検証へのコミットメントを裏付けています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発責任者 | 30% |

| 購買ディレクター | 25% |

| フリートメンテナンスマネージャー | 25% |

| 自動車エレクトロニクスエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| バスオリジナル機器メーカー | 25% |

| ホイールスピードセンサーメーカー | 30% |

| 自動車ティア1サプライヤー | 20% |

| バスフリートオペレーター | 15% |

| アフターマーケット部品販売業者 | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、全体的な調査努力の約 75% を占めています。これには、バリューチェーン全体にわたる主要な業界参加者との、詳細で構造化されたインタビューの実施が含まれ、市場センチメント、技術的進歩、競争環境、および戦略的イニシアチブに関する直接的なインサイトを確保します。当社の専門家インタビュアーのグローバルネットワークは、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域のステークホルダーと関わっています。

インタビューされた主要なステークホルダーは以下の通りです。

プロファイルされ、インタビューされた企業は、市場バリューチェーンの多様なセグメントを代表しています。これには以下が含まれます。

これらのインタビューは、質的および量的な重要なデータを提供し、二次的な調査結果の検証と、ニュアンスがあり将来志向の視点の捕捉を可能にします。

二次調査は、当社の一次調査結果を補完し、総調査努力の約 25% を貢献します。この段階では、さまざまな信頼できる権威ある情報源からのデータの綿密な収集と分析が含まれます。当社の二次調査は、市場規模、競合分析、技術トレンド、規制フレームワーク、およびマクロ経済指標に焦点を当てています。

主要な二次データソースは以下の通りです。

この厳格な二次調査は、包括的なデータカバレッジを保証し、一次調査とのやり取りの前および最中に、基礎的な理解を提供します。これは、収集されたすべての情報のベンチマーキングとクロスバリデーションに不可欠です。

当社の市場推定プロセスは、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせと、複数レベルのデータトライアングレーションを組み合わせて、最高レベルの精度と信頼性を確保します。

ボトムアップアプローチ: この方法は、詳細なレベルから市場規模を推定することから始まります。この計算に使用される主要なメトリクスと変数は以下の通りです。

トップダウンアプローチ: 同時に、信頼できる情報源(例:自動車エレクトロニクス市場全体、バス生産予測)からのより広範な市場推定値を取り込み、市場シェア、普及率、および特定のアプリケーション領域に基づいて、バス用の特定のホイールスピードセンサー市場に分解することで、トップダウンアプローチを使用します。

マルチレベルデータトライアングレーション: トップダウンアプローチとボトムアップアプローチの両方から導き出されたすべての市場数値は、広範な一次インタビューおよび二次データポイントを通じて相互参照および検証されます。この反復プロセスは、複数の情報源(業界専門家、企業レポート、規制当局、および内部モデル)からのデータを比較し、不一致を特定し、仮説を洗練し、非常に堅牢な市場推定を達成することを含みます。

データ精度と品質の最高水準を維持することは最優先事項です。当社の方法論は、推定データ精度レベル 85-90% を保証します。これは以下によって達成されます。

バスホイールスピードセンサー市場への投資は、主に確立された自動車サプライヤーによる戦略的な資本配分です。2023年の市場評価額70億ドルと3.42%のCAGRは、安全に関わる重要な車両コンポーネントへの安定した長期的な関心を示しています。BoschやContinentalなどの主要プレイヤーは、センサー技術の研究開発を継続しています。

バスホイールスピードセンサー市場は、公共および民間の輸送需要の回復、およびフリート近代化の取り組みに牽引されて回復を示しています。スクールバスや路線バスであっても、車両の安全性とADAS(先進運転支援システム)の統合への継続的な重点は、構造的な変化を表しています。市場の3.42%のCAGRは、直接的な回復段階を超えた一貫した成長を反映しています。

バスホイールスピードセンサー業界の主要セグメントには、センサータイプ(パッシブ、アクティブホイールスピードセンサー)、バスタイプ(路線バス、コーチバス、スクールバス)、販売チャネル(OEM、アフターマーケット)が含まれます。アンチロック・ブレーキ・システム(ABS)やエレクトロニック・スタビリティ・コントロール(ESC)などのアプリケーション領域が、需要の主な推進要因です。市場は2023年に70億ドルと評価されました。

入手可能なデータには具体的な最近の製品発売は詳細に記載されていませんが、Bosch、Continental、ZF TRWなどの主要プレイヤーによる進歩は、センサーの精度と耐久性の向上に焦点を当てています。高度な安全システム(ABS、ESC、TCS)との統合は、継続的な開発分野です。市場の持続的な成長は、継続的な研究開発努力を支援しています。

参入障壁には、高額な研究開発費、厳格な自動車安全認証、および確立されたOEMとの関係の必要性が含まれます。競争上の優位性は、WABCOやKnorr-Bremseなどの企業が実証しているように、技術的専門知識、製造規模、および広範な特許ポートフォリオによって構築されています。グローバルな安全基準を満たすことは、市場参加に不可欠です。

バスホイールスピードセンサーの原材料調達には、磁気センサーのレアアース金属や、アクティブバリアントの半導体など、さまざまなコンポーネントが含まれます。特に電子部品のサプライチェーンの安定性は、メーカーが混乱を避けるために重要です。グローバルな物流と部品の入手可能性は、70億ドル規模の市場の生産コストとリードタイムに影響を与える可能性があります。