1. 自動車アフターマーケットの現在の評価額と2033年までの予測成長率は?

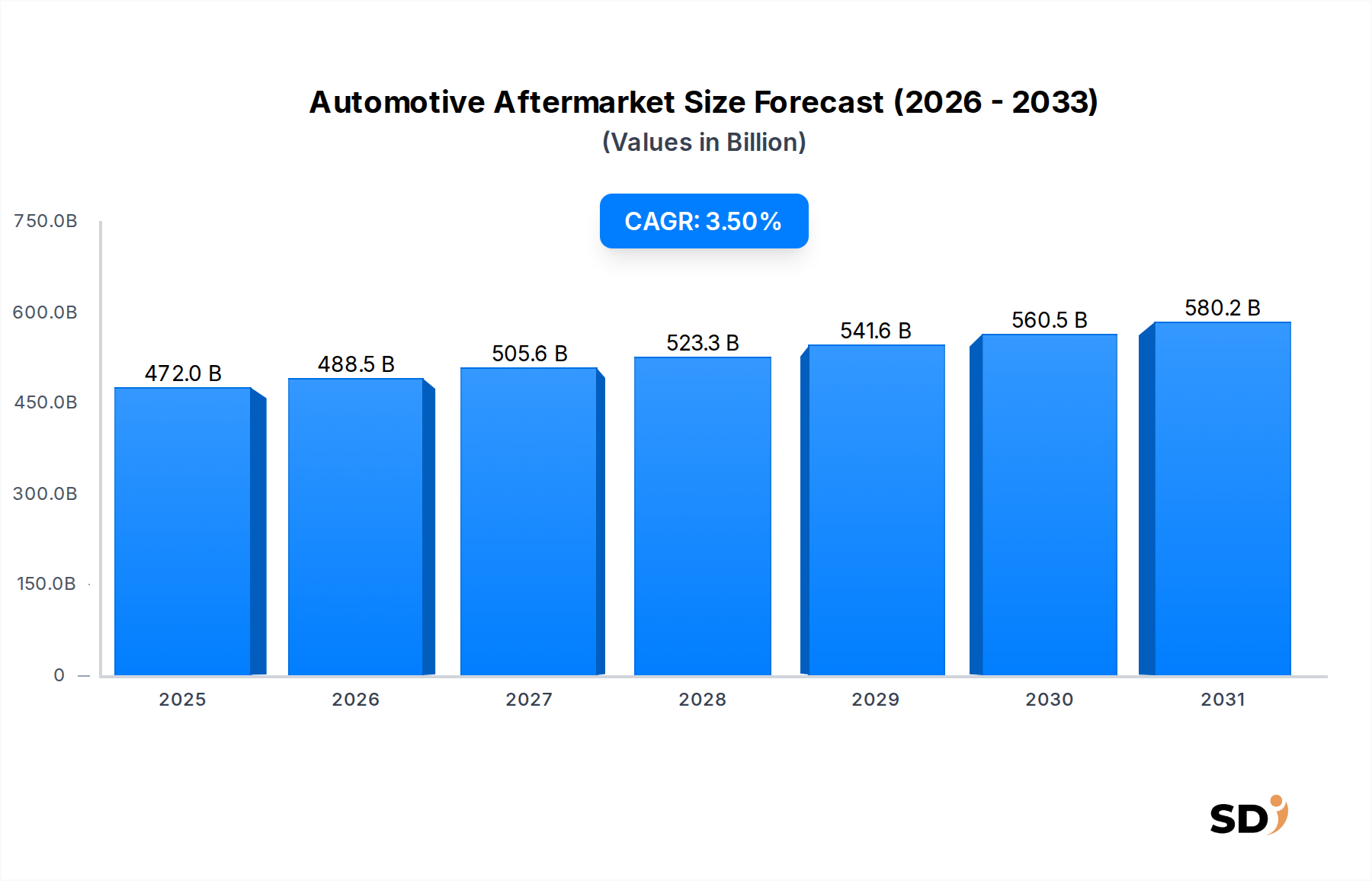

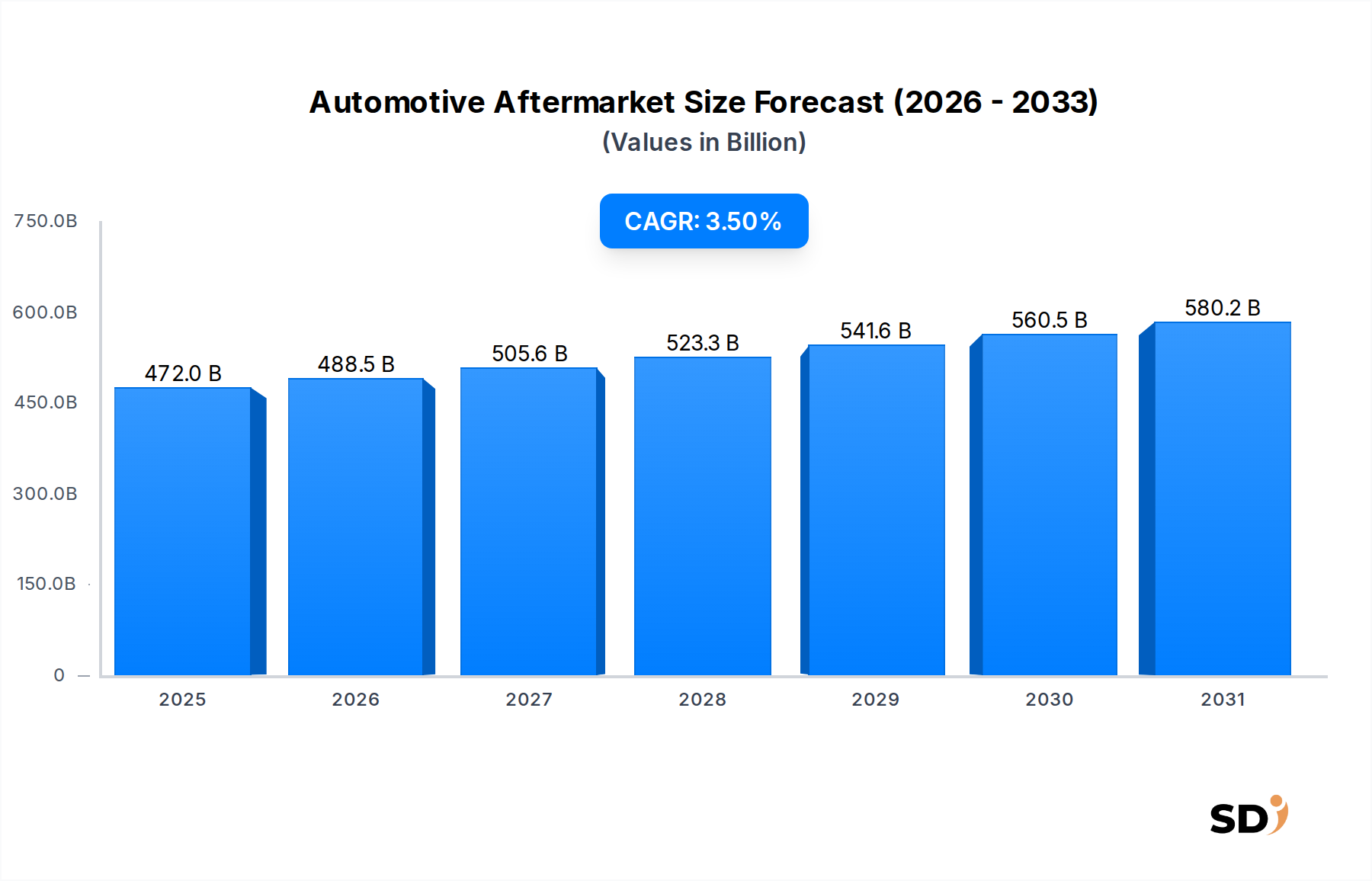

自動車アフターマーケットの現在の評価額は2024年に4719億6000万ドルです。年平均成長率3.5%と予測されており、車両メンテナンスの継続的な需要に牽引され、2033年までに約6440億9000万ドルに達すると推定されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車アフターマーケット

自動車アフターマーケットResearch Analyst

グローバル自動車アフターマーケット市場は、自動車産業市場全体の重要かつ回復力のあるセグメントであり、世界的に高齢化する車両群と進化する消費者の需要に牽引され、持続的な成長を示しています。2024年の市場規模は4,719億6,000万ドルと推定されており、予測期間中に3.5%の年平均成長率(CAGR)で拡大すると予測されています。この軌跡は、世界中の車両のメンテナンス、修理、カスタマイズサービスの不可欠な性質を強調しています。主な需要ドライバーは、道路を走行する車両の平均年令の上昇であり、これにより交換部品と定期的なサービスへの要求が自然に高まります。都市化、新興経済国における可処分所得の増加、頻繁な新車購入よりも車両の寿命を重視する消費者のトレンドといったマクロ経済の追い風も、市場拡大をさらに後押ししています。デジタル変革も極めて重要な役割を果たしており、自動車eコマース市場は部品やサービスへのアクセスを向上させ、アフターマーケットプロバイダーのリーチを拡大しています。さらに、急成長する電気自動車(EV)セグメントは、長期的にはメンテナンス要件のシフトをもたらしますが、同時にバッテリー、パワートレイン、関連電子機器に関連する専門サービスやコンポーネントのための新たな機会を生み出しています。市場の将来展望は依然としてポジティブであり、伝統的なサービスニーズと、利便性、効率性、持続可能性に対する現代の車両技術と進化する消費者の嗜好に対応する革新的なソリューションの組み合わせによって特徴付けられています。車両技術が進歩するにつれて、専門的なトレーニング、高度な診断ツール、洗練された自動車部品市場ソリューションの需要は増加し続け、自動車アフターマーケット市場内のすべてのステークホルダーにとってダイナミックで適応性の高い状況を保証します。

交換部品セグメントは、グローバル自動車アフターマーケット市場において疑いの余地のない支配的な力であり、最大の収益シェアを占め、エコシステム全体の基盤となる柱として機能しています。このセグメントは、ブレーキ、フィルター、バッテリーなどの必須の摩耗部品から、より複雑なエンジン、トランスミッション、サスペンション部品まで、幅広いコンポーネントを網羅しています。その優位性は主に車両の固有のライフサイクルに起因しています。年式やタイプに関わらず、すべての稼働中の車両は、摩耗、損傷、または規制遵守のために、定期的なメンテナンスと最終的な部品交換を必要とします。世界的な車両群の継続的な成長、そして特に主要市場における車両の平均年令の上昇は、自動車交換部品市場の需要を直接的に刺激しています。消費者もフリートオペレーターも、経済的要因や環境への配慮によって、タイムリーな修理や部品交換を通じて既存車両の寿命を延ばすことをますます選択しています。このトレンドは、このセグメントのメーカーおよび販売業者にとって、安定した予測可能な収益の流れを保証します。

自動車アフターマーケット市場は、強力な需要ドライバーと持続的な運用上の制約の融合によって形成されており、それぞれがその成長軌道に影響を与えています。主なドライバーの1つは、世界的な車両の平均年令の上昇です。例えば、北米では、軽自動車の平均年令は2023年に過去最高の12.5年に達し、定期的なメンテナンスと修理サービスへの需要の高まりに直接つながりました。古い車両は、より頻繁な部品交換と集中的な自動車メンテナンスサービス市場の関与を必要とし、それによって自動車アフターマーケット市場を後押しします。これを補完するのが、2023年までに14億台を超えた世界的な車両群の増加であり、アフターマーケット製品とサービスの消費のための拡大し続ける基盤を提供しています。道路を走る車両が多いということは、本質的に部品、タイヤ、潤滑油、さまざまなサービスへの要求が増えることを意味します。

もう1つの重要なドライバーは、自動車eコマース市場の急速なデジタル化と拡大です。オンラインプラットフォームとモバイルアプリケーションの普及により、自動車部品の購入とサービスのスケジュール設定が消費者に便利で透明になりました。このデジタルシフトは、価格発見の向上と特殊部品のリーチの拡大につながり、販売量を増加させ、直接消費者に販売することを可能にし、一部の推定では特定のオンラインセグメントで年間15〜20%成長すると予測されています。さらに、テレマティクスおよびコネクテッドカー技術の導入増加は、予測メンテナンス機能に貢献し、受動的な修理から能動的なサービスへの移行を促進しており、稼働時間は重要であるフリート管理市場で特に影響力があります。

しかし、市場は注目すべき制約に直面しています。電気自動車(EV)への急速な移行は、重大な長期的な課題を表しています。EVは可動部品が少なく、従来のメンテナンス(例:オイル交換、スパークプラグ、排気システム)が少なく、異なる部品アーキテクチャを使用しています。このシフトは、特定の種類の交換部品の需要を根本的に変え、アフターマーケット企業に製品ポートフォリオとサービス提供の適応を強いることになります。もう1つの制約は、グローバルサプライチェーンにおけるボラティリティと混乱です。地政学的なイベント、貿易紛争、ロジスティクス上の課題は、原材料と完成した自動車部品市場の不足につながり、生産スケジュールと価格設定に影響を与える可能性があります。さらに、高度な運転支援システム(ADAS)と洗練された電子機器を組み込んだ現代の車両の技術的複雑さの増加は、専門的な診断機器と高度に訓練された技術者を必要とします。これは、独立系ワークショップの参入障壁と運営コストを上昇させ、高度な自動車診断ツール市場への多大な投資と継続的な専門能力開発を必要とします。

自動車アフターマーケット市場は、サービス提供、部品製造、顧客エンゲージメントを再構築するイノベーションに牽引され、深刻な技術変革を経験しています。この軌跡を決定している3つの重要な新興技術は、高度なテレマティクスとIoT統合、診断とカスタマーサービスにおける人工知能(AI)、および積層造形です。テレマティクスとIoT統合は、前例のないレベルの車両データ収集を可能にし、超パーソナライズされた予測メンテナンスにつながります。組み込みセンサーは、エンジンヘルス、コンポーネントの摩耗、運転パターンに関するリアルタイムの車両クリティカルパラメータを監視し、データを送信します。これにより、サービスプロバイダーは障害を予期し、メンテナンスをプロアクティブにスケジュールし、ターゲットを絞ったサービスを提供できるため、特に商用車市場とフリート管理市場における車両の稼働時間を最大化できます。導入時期は加速しており、確立された自動車部品サプライヤーと専門技術企業の双方から多大な研究開発投資が行われており、インセンティブサービスモデルをより効率的かつデータ駆動型にすることで強化しています。

人工知能(AI)と機械学習(ML)は、自動車診断と顧客体験に革命をもたらしています。AI搭載の診断ツールは、車両パフォーマンス、障害コード、修理履歴の膨大なデータセットを分析し、従来のメソッドよりも迅速に問題を正確に特定できます。これは、特に複雑な電子システムを備えた複雑な最新車両にとって、効率を高め、診断エラーを減らします。さらに、AIチャットボットと仮想アシスタントは、問い合わせの処理、予約のスケジュール設定、基本的なトラブルシューティングの提供を通じて顧客とのやり取りを合理化し、サービスへのアクセスと満足度を大幅に向上させています。この分野の研究開発は大幅であり、スタートアップと確立されたプレイヤーが最も洗練されたAIソリューションを提供するために競争しています。これらの技術は、人間の能力を強化することにより、一般的にインセンティブビジネスモデルを強化しますが、新しい自動車診断ツール市場と熟練した人員への多大な投資を必要とします。

最後に、積層造形(3Dプリンティング)は、特に自動車交換部品市場において、破壊的な力として浮上しています。まだ大量生産の主流ではありませんが、3Dプリンティングは、在庫保有コストとリードタイムを削減しながら、オンデマンドで複雑でカスタマイズされた、または希少な部品を製造する能力を提供します。この技術は、ビンテージ車両の修復、少量生産の特殊コンポーネント、および新しいアフターマーケットアクセサリーの迅速なプロトタイピングに特に有望です。高応力部品の広範な採用はまだ先ですが、製造の分散化と部品へのアクセスを民主化する可能性は、従来のサプライチェーンモデルに脅威を与えています。研究開発は、材料特性、印刷速度、コスト効率の向上に焦点を当てています。これらの技術の相互作用は、自動車アフターマーケット市場内の現在の運用を最適化するだけでなく、完全に新しいサービスパラダイムとビジネスモデルの基盤を築いています。

自動車アフターマーケット市場における多様なエンドユーザーベースは、最近のサイクルで注目すべき変化を遂げている、 distinctな購入基準、価格感度、および好ましい調達チャネルを示しています。個人車両所有者は最大のセグメントを構成し、さらに細分化できます。大多数は定期的なメンテナンス(例:オイル交換、タイヤローテーション)に対して価格に敏感ですが、重要な修理においては信頼性と安全性を優先します。彼らの購買行動は、利便性、サービスプロバイダーへの信頼、そしてますますオンラインレビューと推奨によって大きく影響されます。特定のニーズについては、自動車メンテナンスサービス市場を求める場合があります。急増しているサブセグメントは、研究に熱心であり、オンラインチャネルまたは専門店を通じて専門的な自動車診断ツールと部品を探し、製品の入手可能性と技術仕様を優先するDIY(Do-It-Yourself)愛好家です。これらの個人は一般的に価格に敏感ですが、品質と自己修理の満足感を重視します。

フリートオペレーター(例:物流会社、ライドシェアサービス、政府機関)は、特に商用車市場に関連する、もう1つの重要なセグメントを構成しています。彼らの主な購入基準は、総所有コスト(TCO)、車両の稼働時間、およびサービスプロセスの効率を中心に展開されます。彼らは、バルク割引、予測メンテナンスプログラム、およびフリートパフォーマンスを最適化するための堅牢なデータ分析を提供する統合サービスプロバイダーを好みます。調達は通常、認定サービスセンターまたは専用の社内メンテナンス施設との長期契約を通じて行われます。彼らの価格感度は高いですが、車両のダウンタイムの重大なコストとのバランスが取れているため、信頼性が最優先事項となっています。フリート管理市場は、これらの運用上の考慮事項と本質的に結びついています。

独立系ガレージとワークショップは、重要な仲介セグメントとして機能します。彼らは自動車交換部品市場と自動車部品市場の重要な購入者であり、サプライヤーの信頼性、競争力のある価格設定、部品の入手可能性、および技術サポートを優先します。彼らの購買行動は、注文の容易さと迅速な配送によっても影響されます。最近のサイクルでは、EVを含む複雑な最新車両をサービスするために、トレーニングと高度な機器への投資へのシフトが見られます。OEMディーラーおよび認定サービスセンターは、アフターマーケットの一部でありながら、純正OEM部品を優先し、メーカー固有の修理プロトコルを遵守し、保証遵守サービスを求める顧客に対応することがよくあります。彼らの顧客は通常、ブランド保証と専門知識を重視し、価格感度は低くなります。

バイヤーの嗜好における注目すべき変化には、すべてのセグメントにわたるオンラインチャネルの採用の加速が含まれ、自動車eコマース市場の拡大を推進しています。これは、容易に入手可能な情報によって推進される、価格設定とサービスにおける透明性への需要の高まりと組み合わされています。持続可能性への懸念も購入決定に影響を与え始めており、さまざまな顧客セグメントで再生部品と環境に優しいサービス慣行への関心が高まっています。

グローバル自動車アフターマーケット市場の競争環境は非常に断片的でありながら、製造、流通、サービス提供を含むさまざまなサブセグメントにおける主要プレイヤーによって特徴付けられています。エコシステムには、グローバルコンポーネントメーカー、タイヤ会社、大手小売チェーン、および専門サービスプロバイダーが含まれます。

ダイナミックな自動車アフターマーケット市場は、技術シフトと進化する消費者需要への適応を反映し、最近いくつかの戦略的開発とマイルストーンを経験しました。

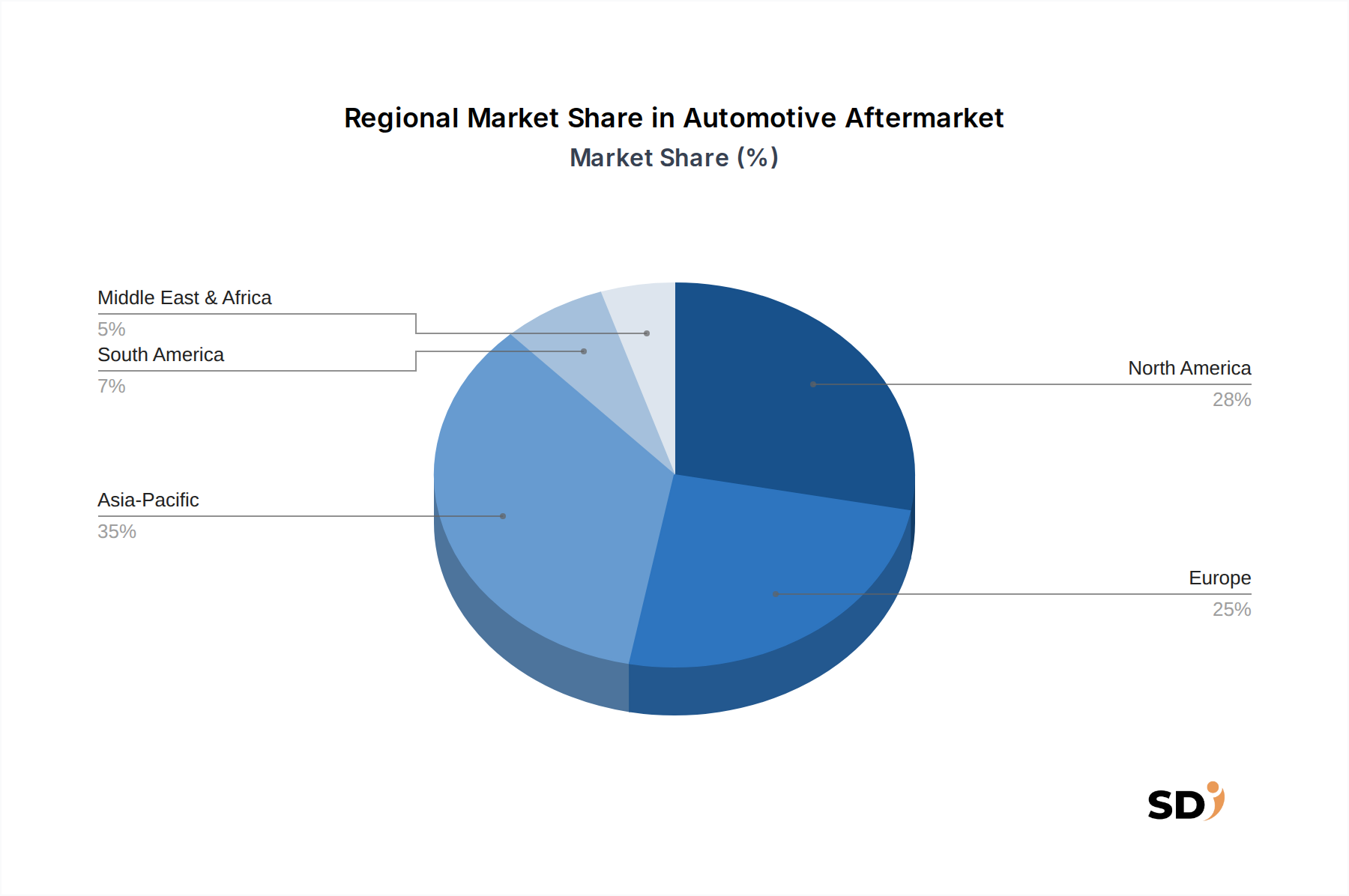

グローバル自動車アフターマーケット市場は、主要な地域セグメント全体で多様な成長パターンとドライバーを示しています。グローバルCAGRは3.5%ですが、地域ごとのダイナミクスは、経済発展、車両群の成熟度、技術採用率を反映して大きく異なります。

アジア太平洋は現在、自動車アフターマーケット市場で最も急成長している地域です。この成長は、中間層の急速な拡大、可処分所得の増加、特に中国やインドのような人口の多い国での車両群の継続的な成長など、いくつかの要因によって推進されています。この地域の都市化の進展と道路インフラの改善も、車両の使用頻度を高め、その結果、メンテナンスおよび修理サービスへの需要を増加させています。強力なローカルプレーヤーの出現と急成長する自動車eコマース市場もこの拡大をさらに促進し、アジア太平洋を将来の市場成長の重要なハブとして位置付けています。基本的な自動車交換部品市場とより高度な自動車アクセサリー市場の両方への需要がここで強いです。

北米は、成熟していながらも強力な市場であり、かなりの収益シェアを占めています。ここでの主な需要ドライバーは、車両の平均年令の高さ(2023年に12.5年を超えた)であり、交換部品と包括的なメンテナンスの継続的な必要性を保証します。この地域は、確立されたサービスネットワーク、強力なDIY文化、および高度な診断および修理技術の採用率の高さから恩恵を受けています。新興市場と比較して成長率が低いかもしれませんが、北米の車両群の規模と価値の大きさは、自動車アフターマーケット市場の安定した需要を保証します。

ヨーロッパは、安定した適度な成長を示しており、主に車両の安全性と排出ガスに関する厳格な規制基準によって推進されており、定期的な車両検査と高品質な自動車部品市場の使用が必要とされます。この地域では持続可能性への強い重点も置かれており、再生部品と効率的なメンテナンス慣行への需要が促進されています。電気自動車への段階的な移行もここでアフターマーケットに影響を与えており、特に自動車メンテナンスサービス市場において、新しいサービス能力と製品提供が必要とされています。

ラテンアメリカおよび中東・アフリカ(MEA)は、かなりの成長の可能性を持つ新興市場を表しています。これらの地域では、車両所有率の増加、経済状況の改善、古い車両群の維持の必要性が、アフターマーケット製品およびサービスへの需要に貢献しています。経済のボラティリティが成長に影響を与えることもありますが、車両群の根本的な拡大とローカルサービスインフラの開発は、自動車アフターマーケット市場の強力な基盤となるドライバーです。商用車市場は、インフラプロジェクトと物品輸送の要件により、これらの開発経済におけるかなりのアフターマーケット活動を牽引することがよくあります。

日本の自動車アフターマーケット市場は、成熟した経済と高齢化する車両群を反映した、安定した成長と技術進歩が特徴です。市場規模は、2023年の約4兆円(推定)から、今後数年間で年平均2〜3%の緩やかな成長が見込まれます。この成長は、長年使用されている車両のメンテナンス需要、および自動車の平均寿命を延ばしたいという消費者の意向によって支えられています。国内の主要企業としては、デンソー(Denso)、ボッシュ(Bosch)の日本法人、およびその他多くの部品メーカーや販売店が挙げられます。デンソーは、日本国内で交換部品、診断ツール、およびサービスソリューションの主要なサプライヤーであり、国内の自動車メーカーとの強いつながりを持っています。

日本市場における規制の枠組みは、製品の安全性と品質に重点を置いています。自動車部品に関しては、日本の工業規格(JIS)や、電気製品に対する電気用品安全法(PSE)などの認証が重要です。また、自動車排出ガス規制や車検制度は、特定の交換部品(触媒コンバーター、排気システム部品など)の需要に影響を与えます。消費者行動の面では、日本の消費者は品質と信頼性を重視する傾向があり、OEM部品や信頼できるアフターマーケットブランドを選択することが多いです。DIY文化は欧米ほど一般的ではありませんが、オンラインストアや専門店を通じて、特定の部品や工具を入手する層も存在します。流通チャネルとしては、自動車ディーラー、独立系修理工場、および広範な部品卸売業者ネットワークが支配的です。近年では、Amazon Japanや楽天などのeコマースプラットフォームの利用も増加しており、利便性と価格比較の観点から重要性を増しています。EVの普及はまだ過渡期にありますが、将来的なバッテリーメンテナンスや関連部品の需要増につながると予想されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な調査手法は、一次調査に重点を置いており、総調査努力の約75%を占めています。この重要な段階では、自動車アフターマーケットのバリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、およびステークホルダーとの広範な質的および量的なインタビューが実施されます。収集された洞察は最新のものであり、購入日までの市場のダイナミクスを反映しており、クライアントにとって最も関連性の高くタイムリーなデータが保証されます。

インタビューされた主要なステークホルダーには以下が含まれます。

当社の一次調査の参加者は、自動車アフターマーケットのエコシステムから多様な代表者を含んでいます。

これらのインタビューは、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア)のすべての対象地域にわたります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| アフターマーケット製品マネージャー | 30% |

| サービスオペレーション責任者 | 25% |

| 調達ディレクター(フリートオペレーター) | 25% |

| カテゴリーマネージャー(自動車部品小売) | 20% |

| Company Type | Representation (%) |

|---|---|

| 独立系アフターマーケット部品メーカー | 30% |

| 正規ディーラーサービスセンター | 25% |

| 大手チェーン小売店(自動車部品&サービス) | 20% |

| 専門アフターマーケットカスタマイズショップ | 15% |

| フリートメンテナンス&修理プロバイダー | 10% |

一次調査を補完する二次調査は、当社の方法論の約25%を構成し、包括的な基礎的理解を提供し、一次調査の結果を検証します。当社は、歴史的データ、市場トレンド、技術的進歩、および規制状況を収集するために、幅広い信頼できる情報源を厳密に活用しています。

当社の二次調査には、以下のデータが含まれます。

当社は、正確性と公平性を確保するために、複数の二次情報源からの情報を綿密に照合し、他の市場調査ウェブサイトからのデータは厳密に回避しています。

市場規模および予測は、トップダウンとボトムアップの両方の方法論、および複数レベルのデータ三角測量を使用した二重アプローチによって綿密に実行されます。これにより、定義されたすべてのセグメント(製品タイプ、車両タイプ、サービスタイプ、販売チャネル、サービスプロバイダータイプ、エンドユーザー、および地理)にわたる市場の包括的で堅牢な推定が保証されます。

ボトムアップの市場規模計算は、主要な指標と変数によって推進されます。

トップダウンアプローチは、マクロ経済指標、自動車産業の生産量、および全体的な経済成長トレンドを活用して、ボトムアップの数値を検証および調整します。一次洞察、二次統計、および当社の社内独自モデルを横断するデータ三角測量は、市場推定と将来予測(2026-2034)の精度をさらに向上させます。

データの一貫性と信頼性に対する当社の揺るぎないコミットメントは最優先事項です。調査ライフサイクル全体にわたって多層的な品質保証プロセスを実装することにより、85〜90%の推定データ精度レベルを保証します。

この厳格なプロセスには以下が含まれます。

定量的分析と業界ベテランからの質的洞察を組み合わせることで、非常に正確で信頼性が高く、実行可能な市場調査レポートを提供します。

自動車アフターマーケットの現在の評価額は2024年に4719億6000万ドルです。年平均成長率3.5%と予測されており、車両メンテナンスの継続的な需要に牽引され、2033年までに約6440億9000万ドルに達すると推定されています。

提供されたデータには具体的な最近の動向やM&A活動は詳述されていませんが、自動車アフターマーケットは一般的に継続的な戦略的統合と技術統合を経験しています。企業は、市場での地位を強化するために、サービスネットワークの拡大とデジタル販売能力の向上に焦点を当てることがよくあります。

アジア太平洋地域が自動車アフターマーケットで支配的な地域と推定されています。このリーダーシップは、中国やインドなどの国々での大規模で急速に拡大する車両フリート、そして可処分所得と車両所有率の増加によって主に推進されています。

自動車アフターマーケットの主要企業には、ブリヂストン、ミシュラン、オートゾーン、ジェニュイン・パーツ・カンパニー、グッドイヤー、コンチネンタル、ボッシュが含まれます。これらは、アドバンス・オート・パーツやオライリー・オート・パーツなどの他の企業とともに、さまざまなセグメントで多様で競争力のある市場環境に貢献しています。

主な成長ドライバーには、世界的に車両の平均年齢の上昇、走行距離の増加、車両カスタム化の需要拡大が含まれます。さらに、オンライン販売チャネルの成長と、メンテナンスおよび修理サービスの継続的な必要性が市場の拡大を大幅に後押ししています。

自動車アフターマーケットにおける持続可能性への取り組みは、高品質の部品とサービスを通じて車両の寿命を延ばし、再生部品の使用を促進し、修理プロセスにおける廃棄物を削減することに焦点を当てています。また、業界は電気自動車(EV)の増加に対応し、専門的な修理および診断ソリューションを開発しています。