1. 自動車用ラジエーター市場をリードしている地域とその理由は?

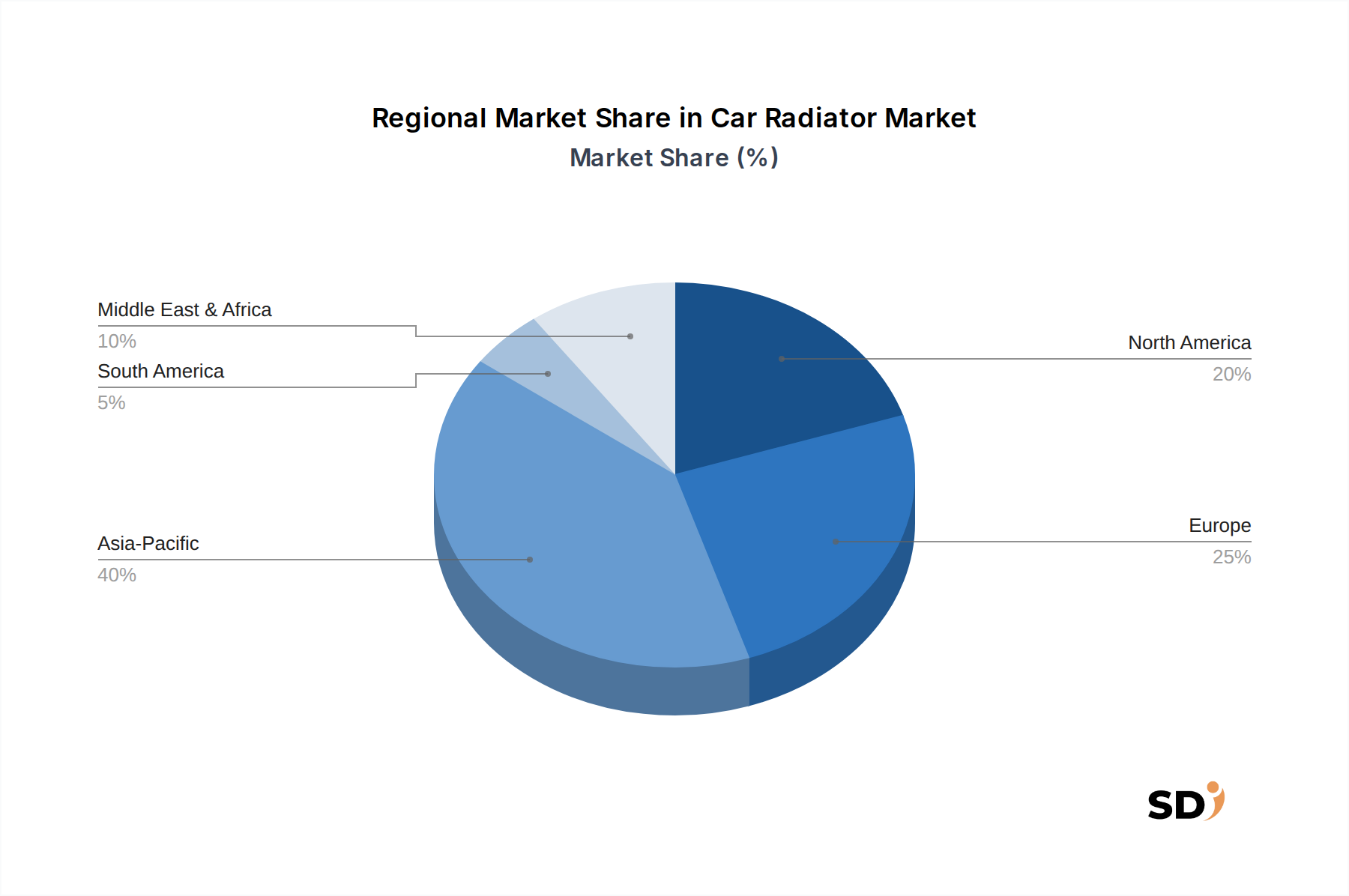

アジア太平洋地域は、中国、インド、日本における高い自動車生産量に牽引され、世界の自動車用ラジエーター市場をリードしています。同地域の車両フリートの拡大と部品のアフターマーケット需要が、市場シェアの約40%を占めることに大きく貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用ラジエーター

自動車用ラジエーターResearch Analyst

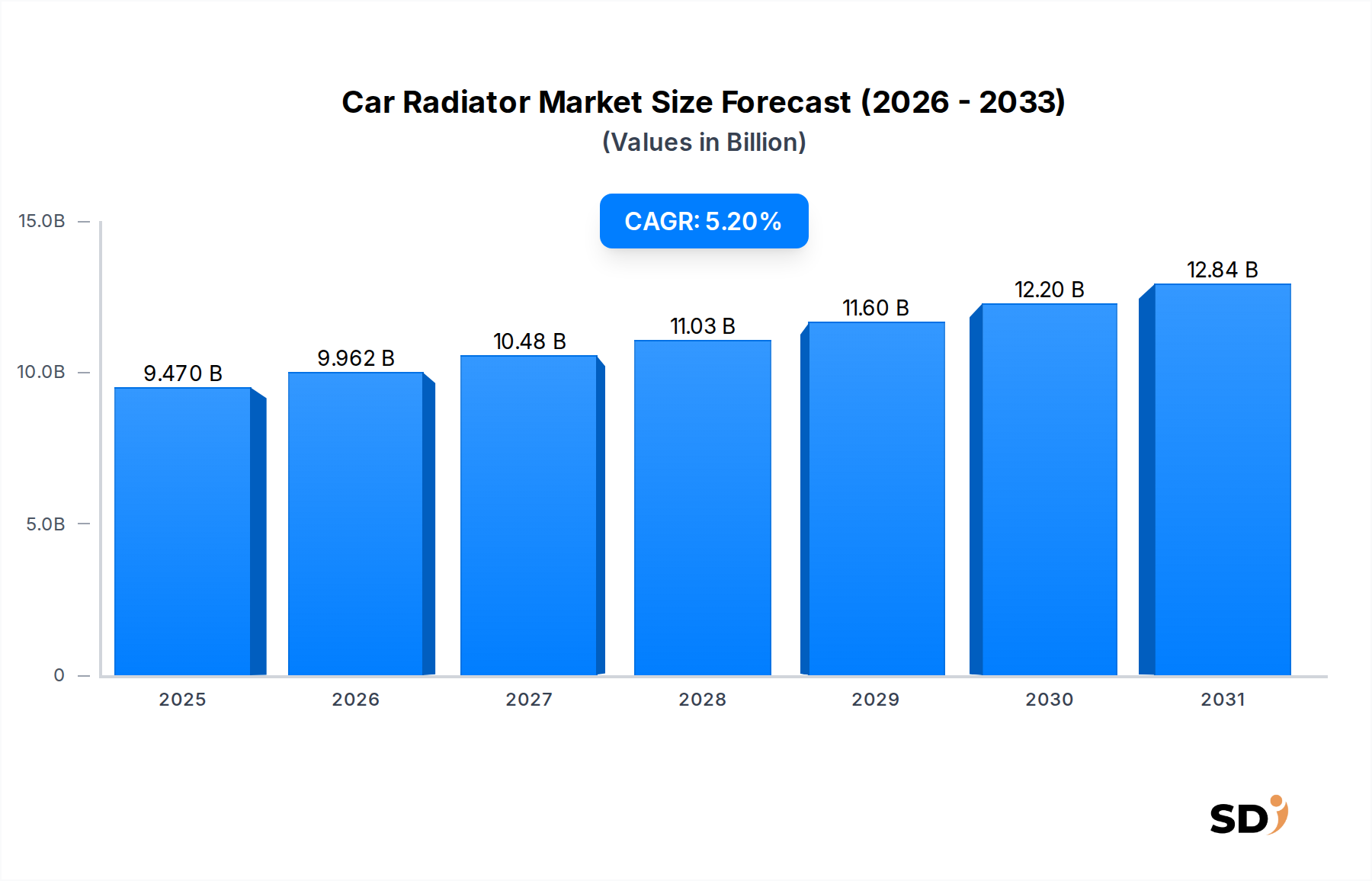

世界の自動車用ラジエーター市場は、2024年に94億7,000万ドルと推定され、2024年から2034年まで5.2%の複合年間成長率(CAGR)で著しく成長し、拡大すると予測されています。この堅調な成長軌道は、2034年までに市場評価額が約157億2,000万ドルに達すると予想されます。この拡大の主な需要ドライバーには、特に乗用車市場および商用車市場における世界的な自動車生産の着実な増加、ならびに自動車アフターマーケット部品市場を支える世界的な車両保有台数の増加が挙げられます。技術的進歩、特に軽量アルミニウム合金への移行と熱効率ソリューションの向上は、世界的に厳しい排出ガス規制と燃費基準に対応するために不可欠です。

都市化、新興経済国における可処分所得の増加、世界的な自動車販売の持続的な成長といったマクロ経済の追い風が、 significantな勢いをもたらしています。さらに、電気自動車(EV)への移行の加速は、市場の様相を根本的に変えています。従来の内燃機関(ICE)車両は依然として中核セグメントですが、急成長する電気自動車用熱管理市場は、バッテリーとパワーエレクトロニクスの冷却に関する新たな要件をもたらしており、特殊でより洗練されたラジエーター設計の開発が求められています。このトレンドは、材料、設計、およびより広範な熱管理システムとの統合におけるイノベーションを推進しています。ICE、ハイブリッド、電気パワートレイン全体で多様な熱負荷を管理できるラジエーターの需要が増加しており、先進材料の採用と統合モジュール開発に適した市場環境が醸成されています。先進材料、デジタル製造、インテリジェント熱管理システムにおける継続的なイノベーションにより、予測期間中の市場モメンタムが維持されると予想されるため、見通しは依然として明るいです。

アプリケーションの下で分類される乗用車セグメントは、自動車用ラジエーター市場において引き続き優位性を主張し、最大の収益シェアを占めています。このセグメントの優位性は、世界的な乗用車生産量が商用車を大幅に上回っていることに根本的に起因しています。乗用車市場は、一貫した消費者需要、迅速な技術統合、および大型車両と比較して短い製品ライフサイクルから恩恵を受けており、車両交換の頻度が高く、結果としてOEMおよびアフターマーケットのラジエーター需要が高まっています。DENSO、Valeo、Mahleなどの主要プレーヤーは、このセグメントに包括的に対応するように戦略的に位置づけており、従来の設計から最新の燃費向上車両に不可欠な先進の軽量アルミニウムラジエーターまで、幅広いラジエーターソリューションを提供しています。

乗用車セグメントのメーカーは、進化する消費者の期待と規制要件を満たすために継続的に革新を続けています。アルミニウムのような軽量材料の採用が顕著に進んでおり、このセグメント内でのアルミニウムラジエーター市場の成長軌道に大きく影響しています。アルミニウムラジエーターは、優れた熱伝導率対重量比を提供し、車両全体の重量削減と燃費向上に貢献し、世界的な脱炭素化の取り組みに完全に合致しています。銅ラジエーター市場は、特定のニッチアプリケーションやアフターマーケット交換品では、その堅牢な修理可能性により依然として関連性がありますが、新車製造のトレンドは間違いなくアルミニウムに向かっています。乗用車セグメント内の市場シェアは、複雑なOEMプログラムをサポートするために必要なR&D能力と製造規模を持つTier-1サプライヤーの間で統合されています。これらのサプライヤーは、アルミニウムの制御雰囲気ろう付け(CAB)などの高度な製造技術に多額の投資を行い、ファン、ホース、膨張タンクを含むより広範な自動車冷却システム市場モジュールにラジエーターを統合して、OEMに包括的な熱管理ソリューションを提供しています。この統合戦略は、車両メーカーの調達を合理化するだけでなく、システムパフォーマンスと信頼性を向上させ、乗用車セグメントのリーダーシップをさらに確固たるものにしています。

自動車用ラジエーター市場は、影響力のあるドライバーと制約の融合によって基本的に形成されています。主なドライバーは、特に乗用車市場および商用車市場における世界的な自動車生産の持続的な成長です。例えば、パンデミック中に落ち込んだ世界的な車両生産は、2020年代後半までに年間約9,000万〜1億台に達すると予測されており、OEMの新品ラジエーター需要を直接的に押し上げています。特に新興経済国でのこの回復は、市場拡大のための堅固なベースラインを提供します。

もう一つの重要なドライバーは、堅調な自動車アフターマーケット部品市場に由来します。北米やヨーロッパなどの主要地域では、車両の平均年齢が着実に増加しており、しばしば12年を超えています。この高齢化する車両保有台数は、摩耗、事故、または定期メンテナンスにより、ラジエーターを含む交換部品の需要を自然に高めます。電化への移行もユニークなドライバーとなっています。急成長する電気自動車用熱管理市場です。EVは、ICE車両とは異なり、電動モーターだけでなく、特にバッテリーパックとパワーエレクトロニクスの冷却に高度な冷却システムを必要とします。これには、しばしば複雑な熱ループに統合された特殊なラジエーター設計が必要となり、革新と高性能でコンパクトな冷却ソリューションの需要を推進しています。さらに、特にアルミニウムの普及における材料の進歩は、アルミニウムラジエーター市場を後押ししています。アルミニウムの軽量特性は、車両の燃費と排出ガスの削減に貢献しており、厳しい環境規制を満たすことを目指すOEMにとって重要な要因です。

しかし、いくつかの制約が市場の成長を妨げています。特にアルミニウムと銅の原材料価格の変動は、製造コストと収益性に直接影響します。地政学的な緊張と物流上の課題によって悪化する世界的なサプライチェーンの混乱は、生産スケジュールとリードタイムにリスクをもたらします。さらに、最新のラジエーターの耐久性と寿命の向上は、材料と製造プロセスの改善によって推進されており、交換サイクルを延長し、それによって自動車アフターマーケット部品市場の成長を抑制する可能性があります。最後に、EVへの移行は、ドライバーであると同時に、長期的には従来のICEエンジンラジエーターの需要を減少させ、メーカーが高度な熱管理システムへの多角化を通じてナビゲートしなければならない構造的シフトを生み出しています。

自動車用ラジエーター市場は、確立されたグローバルTier-1サプライヤーと地域メーカーの混在を特徴とし、技術革新、戦略的パートナーシップ、およびコスト効率を通じて市場シェアを争っています。競争環境は、自動車業界からの進化する要求を考慮すると、材料科学、熱効率、および統合能力に集中的に焦点を当てています。

2024年6月:主要なTier-1サプライヤーが、ハイブリッド電気自動車に最適化された新世代の軽量アルミニウムラジエーターを発表し、以前のモデルと比較して熱効率が15%向上し、重量が10%削減されました。 2024年3月:主要な自動車OEMと特殊熱管理会社の間で、次世代電気自動車バッテリーシステム向けにカスタマイズされた統合冷却モジュールを共同開発するための significantな協力が発表され、エネルギー密度と充電速度の向上が目標です。 2023年12月:主要な市場プレーヤーが東南アジアでの製造拠点を拡大し、ASEAN地域で急速に成長している乗用車市場からの急増する需要に対応するために、新しい生産施設に5,000万ドルを投資しました。 2023年9月:業界コンソーシアムが、ラジエーターコア製造における先進複合材料およびナノ材料の応用を検討するための研究プログラムを開始し、さらなる軽量化、耐腐食性の向上、および優れた熱伝達特性を目指しています。 2023年7月:リアルタイム温度監視、予知保全アラート、および適応型冷却性能を備えた組み込みセンサーを特徴とする「スマート」ラジエーターシステムの導入により、車両全体の熱管理効率が向上しました。 2023年4月:欧州の規制当局が、EVのバッテリー冷却に関する特定の要件を含む、すべての新車に対するより厳格な熱管理性能基準を提案し、メーカーに先進的なラジエーター設計の革新を強制しています。 2023年2月:空気の流れ抵抗を大幅に低減しながら熱放散を最大化する新しいラジエーターフィン設計の特許が取得され、コンパクトなエンジンコンパートメントで7%の冷却性能向上が見込まれます。 2022年11月:主要な中国メーカーが、著名なグローバルOEMの次期燃費型商用車市場向けに先進アルミニウムラジエーターを供給する複数年契約を確保しました。

世界の自動車用ラジエーター市場は、さまざまな自動車生産の状況、規制環境、および消費者の嗜好によって推進され、主要地域間で多様なダイナミクスを示しています。アジア太平洋地域は最大の市場であり、中国、インド、日本、韓国の堅調な自動車製造ハブに牽引されて、最も急速に成長する地域になると予測されています。この地域は、急成長する中間層、急速な都市化、および車両所有の大幅な増加から恩恵を受けており、これらが新車生産のOEM需要と活況を呈する自動車アフターマーケット部品市場の両方を後押ししています。特に中国は、巨大な自動車産業と積極的なEV導入戦略により、従来のラジエーターソリューションと先進的なラジエーターソリューションの両方の需要を牽引しています。

ヨーロッパは、成熟しながらも非常に革新的な市場を代表しています。車両生産の成長はアジアと比較して緩やかかもしれませんが、需要は高性能、軽量、環境適合性のラジエーターに集中しています。厳格な排出ガス基準(例:Euro 6/7)と電気自動車およびハイブリッド車への移行の加速は、洗練された熱管理システムを必要とし、平均販売価格を押し上げ、電気自動車用熱管理市場でのイノベーションを促進しています。主要な欧州OEMおよびTier-1サプライヤーは、先進材料と統合冷却モジュールへのR&Dを優先しています。

北米も、主に大規模な既存車両保有台数と強力な自動車アフターマーケット部品市場に牽引されて、 substantialなシェアを占めています。商用車市場セグメントにおける大型トラックおよびSUVの堅調な需要も、ラジエーター消費に大きく貢献しています。製造業は変化を経験してきましたが、アフターマーケットは一貫した収益源であり、耐久性と信頼性の高い交換部品に焦点を当てています。この市場では、高性能車両および新興EVプラットフォーム向けの高度な冷却ソリューションの統合も着実に進んでいます。

中東・アフリカは、より小さな基盤からではありますが、車両販売が増加している新興市場です。需要は主にICE車両向けの基本的で堅牢で費用対効果の高いラジエーターソリューションであり、先進地域と比較して高度な技術への重点は低くなっています。ここの成長は、経済発展、インフラ改善、および可処分所得の増加と結びついています。この地域はR&Dの主要なハブではありませんが、その成長する車両保有台数は、技術的な要求は低いものの、自動車用ラジエーターの着実な需要を保証しています。

自動車用ラジエーター市場における顧客セグメンテーションは、主にオリジナル機器製造業者(OEM)とアフターマーケット(交換市場)に大別され、それぞれが distinctな購買行動と優先順位を示しています。乗用車市場および商用車市場の生産者を含むOEMは、包括的な技術仕様、車両プラットフォームへのシームレスな統合、および長期供給契約を優先します。彼らの購入基準は、軽量化の義務、燃費目標、およびハイブリッドおよび電気自動車向けの自動車冷却システム市場の複雑化によって大きく影響されます。価格感受性は存在しますが、パフォーマンス、信頼性、およびサプライヤーのR&D能力、特に電気自動車用熱管理市場で必要とされる高度な熱ソリューションにおいては、しばしば二次的です。調達チャネルは直接的であり、広範な協力と厳格な資格プロセスが含まれます。

独立系ワークショップ、自動車部品小売業者、および個々の車両所有者を含むアフターマーケットセグメントは、価格、即時利用可能性、および耐久性に対するブランド評価に重点を置いていることが特徴です。このセグメントの顧客は、過剰なコストなしにOEM仕様と同等またはそれ以上の費用対効果の高い交換部品を求めることがよくあります。ここでの価格感受性は、OEMセグメントと比較して significantlyに高く、サプライヤー間の競争を経済的に実行可能なソリューションを提供するように促しています。調達チャネルは多様であり、卸売販売業者からオンラインマーケットプレイスまで多岐にわたります。利便性と競争力のある価格設定により、オンライン購入プラットフォームへのバイヤーの好みが著しくシフトしています。さらに、車両がより複雑になるにつれて、進化する車両技術との互換性があり、簡単に取り付けられるアフターマーケット部品への需要が増加しています。自動車アフターマーケット部品市場では、特に古い車両の場合、ラジエーターの修理可能性を優先する傾向があり、銅などの特定の材料への需要に影響を与えています。逆に、新しいモデルでは、直接フィットで高品質なアルミニウム交換品に焦点が当てられています。

自動車用ラジエーター市場における価格設定のダイナミクスは、原材料コスト、製造効率、技術的進歩、およびバリューチェーン全体での激しい競争の複雑な相互作用によって影響されます。標準的な従来型ラジエーターの平均販売価格(ASP)は、成熟した製造プロセス、地域プレーヤーからの激しい競争、および基本的な設計のコモディティ化により、長年にわたり下方圧力を受けてきました。しかし、特にハイブリッドおよび電気自動車向けに設計された先進の軽量アルミニウムラジエーターの導入は、より高いR&D投資、特殊材料、およびより複雑な製造技術により、プレミアム価格を請求します。これにより、二重価格設定構造が生まれ、高度な熱管理セグメントでより高い利益率を達成できます。

収益構造は、OEMとアフターマーケットチャネルの間で大きく異なります。OEMサプライヤーの場合、大規模なボリューム契約、厳格な品質要件、および車両メーカーからの積極的なコスト削減イニシアチブにより、利益率は一般的にタイトです。しかし、長期的な戦略的パートナーシップと新しい技術を共同開発する機会は、安定した、ただし管理された収益性を提供できます。自動車アフターマーケット部品市場では、利益率はより変動的になる可能性があります。交換部品の需要は一貫していますが、市場はより断片化されており、多数のサプライヤー、販売業者、小売業者間の激しい価格競争につながっています。この圧力は、価格比較を容易にするオンライン販売チャネルの台頭によってさらに悪化しています。

主なコストレバーは、主にアルミニウム、そしてある程度は銅の原材料価格を含みます。世界の商品市場の変動は製造コストに直接影響するため、効果的なサプライチェーン管理とヘッジ戦略は、収益性を維持するために不可欠です。製造効率、自動化や廃棄物削減を含む、コスト管理においても重要な役割を果たします。さらに、物流および流通コストは最終価格に significantに寄与します。より広範なエンジン部品市場および自動車冷却システム市場は、商品サイクルと競争の激しさから同様の収益圧に直面しており、自動車用ラジエーター市場のプレーヤーは、実行可能な収益を維持するために継続的に革新し、運用支出を最適化することを余儀なくされています。

日本の自動車用ラジエーター市場は、先進的な技術、厳格な品質基準、および環境規制への対応という特徴を持つ、成熟したダイナミックな市場です。2024年の市場規模は、グローバル市場の約7〜10%を占めると推定され、約6億6,300万ドルから9億4,700万ドル(約1,000億円〜1,400億円)に相当すると考えられます。市場は、自動車生産の動向、特にハイブリッド車(HEV)および電気自動車(EV)へのシフトに密接に関連しています。国内の自動車メーカーは、軽量化、高効率化、そして排出ガス削減という世界的なトレンドをリードしており、これがラジエーター技術の革新を牽引しています。

日本国内では、DENSO、T.RAD、MAHLE(日本法人)、VALEO(日本法人)といった企業が、OEMおよびアフターマーケットの両方で prominentなプレーヤーとなっています。DENSOは、グローバルな大手サプライヤーであり、日本の自動車産業に不可欠な熱管理ソリューションを提供しています。T.RADは、日本の熱交換器製造における長年の経験を持ち、自動車、建設機械など幅広い分野で高品質なラジエーターを提供しています。これらの企業は、国内の自動車メーカーとの緊密な連携を通じて、最新の車両プラットフォームに適合する高度なラジエーター(特にアルミニウム製)を開発・製造しています。

日本の自動車産業は、JIS(日本産業規格)などの国内規格に準拠しており、製品の品質と安全性、および環境性能が重視されます。自動車部品全般に言えることですが、ラジエーターにおいても、特定の性能要件や互換性に関する詳細な仕様が求められます。また、電気自動車の普及に伴い、バッテリー冷却システムやパワーエレクトロニクスの冷却など、従来のエンジン冷却とは異なる高度な熱管理ソリューションへの需要が高まっています。

流通チャネルにおいては、OEM向けには自動車メーカーへの直接納入が中心ですが、アフターマーケットでは、大手部品商社、地域密着型の販売店、そしてオンラインプラットフォームを通じて製品が供給されています。日本の消費者は、品質と信頼性を重視する傾向があり、価格だけでなく、製品の耐久性やメーカーのサポート体制も購入決定に影響を与えます。特にアフターマーケットでは、DIY修理よりも専門の整備工場での交換が一般的であり、整備工場が部品選定において重要な役割を果たします。長期的な車両保有期間と環境意識の高まりも、高品質な交換部品への需要を支えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の「自動車用ラジエーター市場」に関する市場調査方法論は、厳格で多角的なアプローチに基づいており、広範な一次調査と二次調査を組み合わせて、非常に正確で実行可能な市場インサイトを提供します。この堅牢なフレームワークは、包括的なデータ収集、検証、および分析を保証し、推定データ精度レベルを85〜90%に設定しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバル調達担当VP | 30% |

| 製品開発責任者 | 30% |

| アフターマーケット営業部長 | 25% |

| 最高技術責任者 - 熱管理 | 15% |

| Company Type | Representation (%) |

|---|---|

| 自動車OEM(乗用車) | 30% |

| 自動車OEM(商用車) | 20% |

| ラジエーター部品メーカー | 25% |

| アフターマーケット部品販売業者/小売業者 | 15% |

| 原材料サプライヤー | 10% |

一次調査は、分析の基盤を形成し、総調査努力の75%を占めます。これには、バリューチェーン全体にわたる主要な業界関係者との詳細な構造化インタビューが含まれ、直接的なインサイトと視点が保証されます。当社のエンゲージメントは、次のような多様な専門家を対象としています。

一次調査を補完するために、二次調査が方法論の残りの25%を占めます。このフェーズでは、広範な信頼できる情報源の徹底的なレビューを通じて、市場の包括的な基盤理解を確立します。当社の二次調査は、プレミアム金融データベースおよび業界固有の出版物を活用します。これには以下が含まれます。

当社の市場推定プロセスは、トップダウンとボトムアップの方法論の相乗的な組み合わせと、マルチレベルのデータ三角測量を使用して、精度と一貫性を確保します。ボトムアップアプローチには、セグメントレベルの分析が含まれ、詳細な市場コンポーネントからのデータを集計します。このアプローチに使用される主要なメトリックと変数は次のとおりです。

保証された推定データ精度レベル85〜90%を維持するために、厳格な品質チェックと検証プロセスが当社の方法論に不可欠です。収集されたすべてのデータ(一次および二次)は、一貫性、信頼性、および関連性について厳格な精査を受けます。矛盾は、さらなる専門家コンサルテーションおよび複数の独立した情報源とのクロスバリデーションを通じて解決されます。定量データは高度な統計ツールを使用して分析され、定性的なインサイトは総合的な市場理解を提供するために合成されます。この綿密な検証プロセスにより、正確で、信頼性が高く、依存性のある市場予測とインサイトの提供が保証されます。

アジア太平洋地域は、中国、インド、日本における高い自動車生産量に牽引され、世界の自動車用ラジエーター市場をリードしています。同地域の車両フリートの拡大と部品のアフターマーケット需要が、市場シェアの約40%を占めることに大きく貢献しています。

主要な原材料は、さまざまな種類のラジエーターに使用されるアルミニウムと銅です。サプライチェーンの考慮事項には、これらの金属の価格変動と、自動車OEMおよびアフターマーケットチャネルへの信頼性の高い部品供給の維持が含まれます。製造効率も重要です。

自動車用ラジエーター分野への投資は、主にDENSOやValeoなどの確立された自動車部品メーカーによって行われています。戦略的投資は、市場の年平均成長率5.2%を満たすための材料の進歩と生産能力拡大のための研究開発に焦点を当てています。ベンチャーキャピタルの関心は限定的で、既存プレイヤー内のイノベーションに焦点が当てられています。

耐久性があり効率的な車両に対する消費者の需要が、高性能ラジエーターの必要性を牽引しています。車両寿命の長期化への移行と交換部品のアフターマーケット需要の増加も、特に銅製ラジエーターよりも費用対効果の高いアルミニウム製ラジエーターに対する購入トレンドを形成しています。

研究開発のトレンドは、より軽量で効率的な材料、先進的な熱伝達設計、および製造プロセスの改善に焦点を当てています。イノベーションは、ハイブリッド車や電気自動車を含むさまざまなエンジンのパフォーマンスを向上させ、最適な温度調節を維持することを目的としています。

主要なエンドユーザー産業は、新車生産(乗用車および商用車)のための自動車OEMと、交換部品のためのアフターマーケットです。需要は、世界の自動車販売、フリートメンテナンスサイクル、および稼働中の車両の平均寿命に直接連動しています。