1. 自動車アルミニウムトリム市場を支配する地域とその理由は?

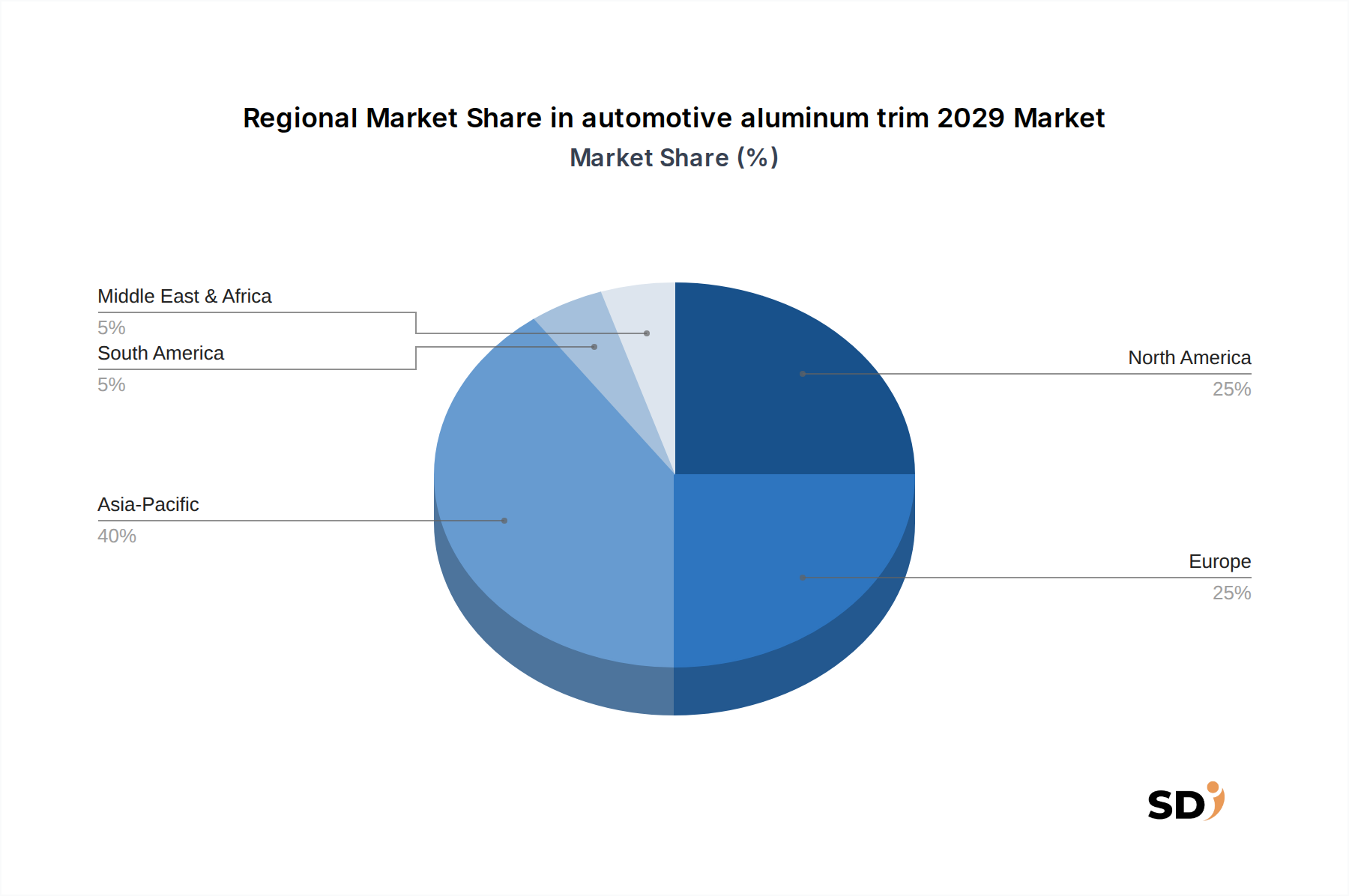

アジア太平洋地域が最大の市場シェアを占め、推定40%は、主に中国やインドなどの国における大幅な自動車生産量と高級車部品の需要増加によるものです。この地域は、大規模な製造拠点と成長する消費者市場の恩恵を受けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車アルミニウムトリム 2029

自動車アルミニウムトリム 2029Research Analyst

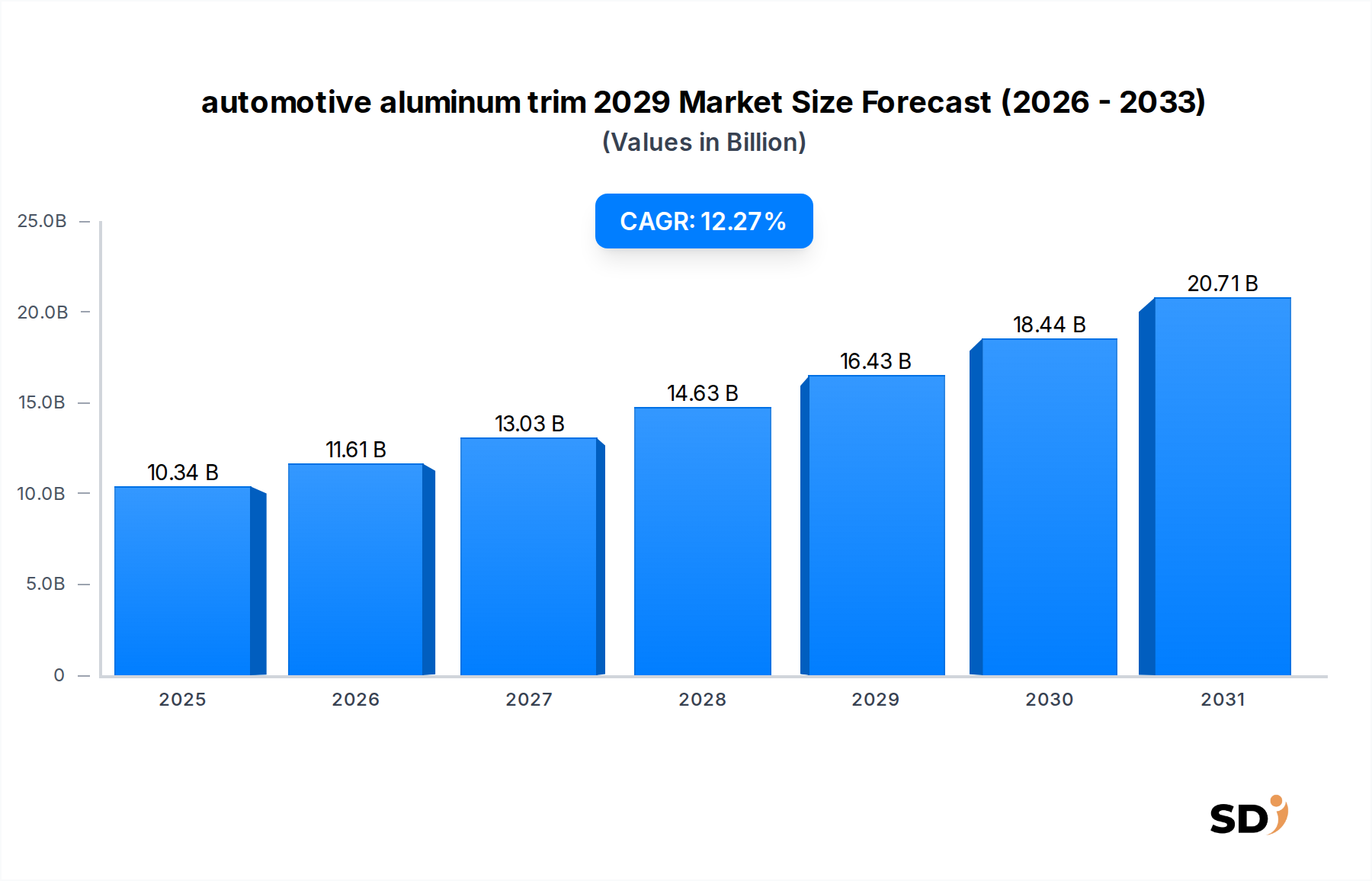

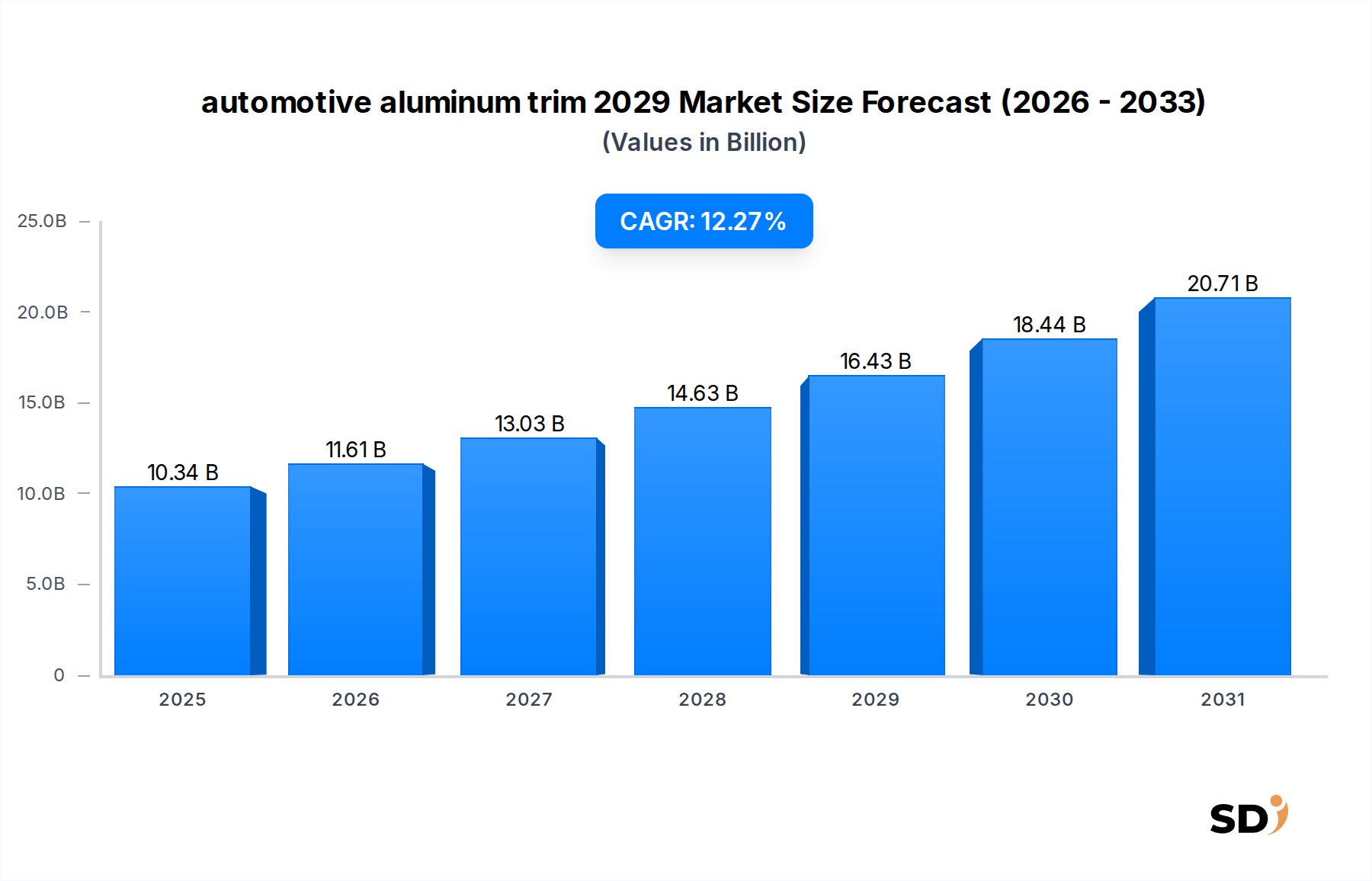

自動車アルミニウムトリム市場は、厳格な軽量化義務、電気自動車(EV)への移行加速、そして高級感のある美的要求の変化といった要因が複合的に作用し、大幅な拡大が見込まれています。2025年には推定103億4,000万ドル(約1兆5,700億円)の価値を持つとされ、予測期間中は12.27%という堅調な年平均成長率(CAGR)を示し、2029年には約163億1,000万ドル(約2兆4,700億円)に達すると予測されています。この顕著な成長は、内外装の自動車用途において、軽量化、耐食性、デザインの柔軟性という魅力的な特性を兼ね備えた素材としてのアルミニウムの重要な役割を裏付けています。

持続可能なモビリティと燃費効率向上に向けた世界的な転換は、アルミニウムをこれらの目標達成における不可欠な要素として位置づけています。完成車メーカー(OEM)は、規制対象の排出ガス目標を達成し、車両性能を向上させるために、量産乗用車から高級モデルに至るまで、様々な車種でアルミニウムトリムの採用を増やしています。特に電気自動車(EV)セグメントの拡大は、バッテリー航続距離の最大化と全体的な車両ダイナミクスの最適化のために軽量化が最重要となるため、強力な触媒として機能しています。さらに、洗練されたカスタマイズ可能な車両内装および外装への需要の高まりは、アルミニウムトリムの表面仕上げと複雑なデザインにおけるイノベーションを牽引しています。

主要な市場ドライバーには、アルミニウム合金市場における継続的な進歩があり、より強く、より軽く、より成形しやすい材料の生産を可能にしています。これは、構造部品を超えて、美的・機能的トリムにまで及ぶ、自動車軽量化材料市場における能力に直接影響します。新興経済国における可処分所得の増加や、車両安全への関心の高まりといったマクロ的な追い風は、市場の成長をさらに後押ししています。競争環境は、アルミニウム生産者と自動車OEM間の戦略的提携、および生産効率と材料特性を向上させるための先端製造技術への継続的な投資によって特徴づけられています。パフォーマンスと視覚的魅力の両方に対するグローバル自動車市場全体での普及した需要は、自動車アルミニウムトリムの長期的な成長軌道を確固たるものにしています。

OEM(Original Equipment Manufacturer)適用セグメントは、自動車アルミニウムトリム2029年市場において圧倒的な収益シェアを占め、その支配的地位を確立しています。この優位性は、自動車サプライチェーンのいくつかの固有の特性と、車両設計および生産プロセスへのアルミニウムトリムの戦略的な統合に起因します。OEMは、主要な車両メーカーとして、新車組立に使用される部品の材料仕様、デザインの美しさ、およびサプライヤー契約を決定します。内装自動車トリム市場または外装自動車トリム市場のいずれにおいても、アルミニウムトリムは、車両開発段階でOEMによって直接設計・調達されるのが一般的であり、シームレスな統合、最適な性能、およびブランドの一貫性を保証します。

OEMセグメント内では、車両軽量化へのトレンドが最重要のドライバーです。アルミニウムは、従来の鋼鉄と比較して優れた強度対重量比を提供し、内燃機関(ICE)車両の燃費向上と電気自動車(EV)の航続距離延長に大きく貢献しています。OEMは、車両排出ガスの削減と燃費向上に関する世界的な規制当局からの継続的な圧力にさらされており、アルミニウムトリムは戦略的に重要なコンポーネントとなっています。また、材料の耐食性は、車両の寿命と耐久性にも貢献し、OEMの品質基準に合致しています。

さらに、アルミニウムの美的汎用性は、OEMセグメントにおいて重要な役割を果たします。メーカーは、アルミニウムの陽極酸化処理、研磨、ブラッシング、およびコーティング能力を活用して多様なデザイン目標を達成し、エコノミーモデルから高級セグメントまで、様々な車種に対応しています。高級で差別化された車両内装への需要は、内装自動車トリム市場における洗練された適用の急増を招いており、ここではアルミニウムがドアパネル、ダッシュボードのアクセント、コンソール要素、ステアリングホイールインサートなどの部品に高品質で触覚的かつ視覚的に魅力的な仕上げを提供しています。同様に、外装自動車トリム市場では、アルミニウムはグリル、窓枠、ルーフレール、バッジ、装飾的なアクセントなどに広く使用されており、車両全体の美観とブランドアイデンティティに貢献しています。これは、より広範な乗用車トリム市場にも影響し、耐久性と重量が重要な商用車用途にも及んでいます。

OEM自動車部品市場は、長期供給契約、厳格な資格プロセス、および治具と生産能力への多額の投資によって特徴づけられています。主要なアルミニウム生産者は、OEMと設計初期段階から緊密に連携し、特定の性能、美的、およびコスト要件を満たすカスタマイズされたトリムソリューションを開発しています。この深い統合と共同開発により、アフターマーケットプレーヤーが同規模で競争することは困難になり、OEMセグメントの主導的な地位を確固たるものにしています。特にEVの車両生産が世界的に増加し続けるにつれて、自動車アルミニウムトリム2029年市場におけるOEMセグメントのシェアは、量と車両あたりのアルミニウム含有量の増加によって、さらに成長すると予想されます。

自動車アルミニウムトリム2029年市場は、強力な需要ドライバーと持続的な運用上の制約の複雑な相互作用によって影響を受けています。これらの要因を理解することは、このダイナミックなセクター内での戦略的計画にとって極めて重要です。

市場ドライバー:

市場制約:

自動車アルミニウムトリム2029年市場の競争環境は、大規模な統合アルミニウム生産者、特殊部品メーカー、および軽量化と美的トレンドによって推進される市場シェアを獲得するための戦略的パートナーシップの混合によって特徴づけられています。

自動車アルミニウムトリム2029年市場では、材料特性の強化、製造効率の向上、および応用範囲の拡大を目的としたいくつかの戦略的な開発が見られています。

自動車アルミニウムトリム2029年市場は、自動車生産率、規制状況、および消費者の嗜好の違いによって影響を受ける、明確な地域ダイナミクスを示しています。アジア太平洋地域は引き続き主要な勢力であり、他の地域も着実な成長を示しています。

アジア太平洋地域:この地域は最大の市場シェアを占めており、自動車アルミニウムトリム2029年市場で最も急速に成長しているセグメントになると予測されています。中国、インド、日本、韓国などの国々では、特にEVセクターにおいて、自動車生産が堅調に成長しています。可処分所得の増加、都市化、およびEV普及を促進する政府のイニシアチブが主要な需要ドライバーです。この地域のOEMは、現地の軽量化規制と、乗用車トリム市場および商用車の両方に対するグローバルな美的基準を満たすために、アルミニウムトリムの採用をますます増やしています。

ヨーロッパ:ヨーロッパは、成熟していますが非常に革新的な市場を表しています。厳格な排出ガス規制と電気自動車への急速な移行は、アルミニウムトリムの採用の重要なドライバーです。ドイツ、フランス、英国などの国々は、数多くの高級車および高性能車のブランドの本拠地であり、高級車両セグメントにおける高品質な内装自動車トリム市場および外装自動車トリム市場を優先しています。地域的なCAGRは強く、持続可能な材料と先進的な製造プロセスへの注力によって推進されており、自動車軽量化材料市場に大きく貢献しています。

北米:北米は、軽量化イニシアチブから大きな恩恵を受けるSUVやピックアップトラックを含む、より大型の車両に対する強い消費者の嗜好に後押しされ、着実な成長を示しています。EV生産への継続的な投資と高級車両機能への安定した需要により、この市場は堅調です。米国とカナダは主要市場であり、耐久性、安全性、および進化する消費者の嗜好と規制圧力に合致する、審美的に pleasing なアルミニウム仕上げに重点を置いています。

中東・アフリカ(MEA):ボリュームでは比較的小さな市場ですが、MEAは自動車アルミニウムトリムの成長市場であり、特にGCC諸国です。高級車への需要の増加と、トルコや南アフリカなどの地域での自動車組立工場の増加が市場拡大に貢献しています。車両台数が増加し、経済の多様化が続くにつれて、機能的および装飾的なトリムの両方におけるアルミニウムなどの先進材料の採用は、低いベースからのものであるとはいえ、加速すると予想されます。

自動車アルミニウムトリム2029年市場における投資と資金調達活動は、軽量化、持続可能性、および先進製造への業界の戦略的転換を反映し、過去2〜3年間で堅調でした。資本を引き付けている主要分野には、先進材料研究、生産能力の強化、および戦略的提携が含まれます。

合併・買収(M&A)は、主要なトリムサプライヤー間の統合よりも、垂直統合または地理的範囲の拡大に関するものでした。例えば、大規模なアルミニウム生産者は、専門的な仕上げ会社を買収したり、自動車部品メーカーと合弁事業を設立したりして、アルミニウム合金市場の生産から完成トリム部品までのバリューチェーンのより多くの部分を管理しています。これにより、高品質な材料の安定供給が保証され、OEM自動車部品市場向けに調整された新しいソリューションの共同開発が可能になります。ベンチャー資金調達ラウンドは、主に、革新的な表面処理、複雑なトリム形状のための高度なハイドロフォーミング技術、または持続可能なトリム生産に直接フィードバックされるアルミニウムスクラップのための革新的なリサイクル技術を専門とするスタートアップおよび小規模企業を対象としています。

アルミニウムサプライヤーとOEM間の戦略的提携はますます一般的になっており、多くの場合、共同研究開発(R&D)努力を伴います。これらの協力は、超薄ゲージの外装トリムや高度に複雑な内装装飾要素などの特定の車両プラットフォーム要件を満たす、カスタムアルミニウム合金および加工プロセスの開発を目的としています。このような提携は、両当事者のリスクを軽減し、新技術の採用を加速します。最も多くの資本を引き付けているサブセグメントは、高強度で成形可能なアルミニウム合金、および効率的で持続可能な製造プロセスに焦点を当てたものです。自動車軽量化材料市場バリューチェーン全体の持続可能性プロファイルを向上させる、アルミニウムリサイクルインフラ、特にOEMとのクローズドループシステムへの投資も、近年増加しています。アルミニウム合金市場におけるこれらのスマート製造パラダイムを受け入れる企業に競争上の優位性を提供します。

技術革新は、自動車アルミニウムトリム2029年市場において重要な推進力であり、材料性能、デザインの柔軟性、および製造効率の限界を継続的に押し広げています。いくつかの破壊的な新興技術が、今後10年間で状況を再形成する準備ができています。

革新の重要な分野の1つは、高度なハイドロフォーミングおよびマルチマテリアル接合技術です。アルミニウムトリムの従来のスタンピングは、デザインの複雑さと材料の無駄によって制限される可能性があります。高度なハイドロフォーミングにより、部品点数と接合部を削減し、重量を減らし、構造的完全性を向上させる、複雑で中空で軽量なアルミニウム形状を作成できます。これと並行して、摩擦攪拌溶接、レーザー溶接、および高度な接着接合などのマルチマテリアル接合技術の革新があります。これらの技術により、複合材料や高強度鋼などの他の軽量材料とのアルミニウムトリムのシームレスな統合が可能になり、異種材料車両アーキテクチャの課題に対処できます。採用時期は加速しており、高級車および高性能車での初期適用は、今後3〜5年でより広範な中間セグメントへと移行しています。研究開発投資は、プロセス最適化、シミュレーションツール、および材料インターフェース互換性に焦点を当てており、自動車用押出市場およびより広範な自動車軽量化材料市場のトレンドを強化しています。

もう1つの変革的な分野は、次世代表面処理およびコーティングです。陽極酸化処理と研磨は確立されていますが、アルミニウムトリムの美的および機能的特性の両方を強化するための新しい技術が登場しています。これらには、ユニークな金属仕上げのための高度なPVD(物理蒸着)コーティング、耐傷性のある自己修復コーティング、および清掃とメンテナンスを容易にするための疎水性/疎油性処理が含まれます。デジタル印刷およびレーザーエッチング技術も進化しており、アルミニウム表面に直接複雑なパターンやテクスチャを可能にし、内装自動車トリム市場に前例のないカスタマイズオプションを提供します。これらの革新は、車両を差別化し、メンテナンスを削減し、高級で耐久性のある仕上げに対する消費者の高まる需要を満たすことを目指しています。採用はすでにハイエンドモデルで見られており、コストが低下しプロセスがスケールアップするにつれて、5〜7年でより広範な市場浸透が期待されています。先進材料市場の企業は、これらの次世代ソリューションを開発するためにナノテクノロジーと材料科学に多額の投資を行っています。

3番目の破壊的な分野は、AI駆動のデザインおよび製造最適化です。人工知能と機械学習は、自動車アルミニウムトリムのライフサイクル全体にわたって応用されています。設計段階では、AIアルゴリズムは、人間デザイナーよりも速く何千ものイテレーションを探索し、重量、美しさ、および製造可能性のためにトリムジオメトリを最適化できます。製造では、AI搭載システムが、機械の予知保全、コンピュータービジョンによるリアルタイム品質管理(仕上げの微細欠陥の検出)、および廃棄物とエネルギー消費を最小限に抑えるための押出および成形プロセスの最適化に使用されます。これは効率を向上させるだけでなく、最終製品の品質の一貫性も高めます。完全な統合は長期的な目標(7〜10年)ですが、品質管理とプロセス最適化における初期の応用はすでにメリットをもたらしており、アルミニウム合金市場内でのこれらのスマート製造パラダイムを採用する企業に競争上の優位性を提供します。

自動車アルミニウムトリム市場における日本市場は、その成熟度、技術革新への強み、そして環境規制への対応という点で、グローバル市場において重要な位置を占めています。日本の自動車産業は、世界でも有数の規模と技術力を誇り、軽量化は長年にわたり燃費向上と性能改善の主要なテーマとなってきました。このため、アルミニウムトリムは、高級車から量産車に至るまで、内外装の設計において積極的に採用されています。特に、EVシフトの加速は、航続距離延長のための軽量化ニーズをさらに高めており、アルミニウムの重要性を増しています。

日本市場における主要なプレーヤーとしては、UACJ株式会社や神戸製鋼所といった国内の大手アルミニウムメーカーが挙げられます。これらの企業は、高度な合金開発力と加工技術を持ち、国内外の自動車メーカーに高品質なアルミニウムシートや押出材を供給しています。また、これらの企業は、自動車メーカーとの緊密な連携を通じて、特定の車種やデザイン要求に合わせたカスタマイズされたトリムソリューションを提供しています。日本国内では、これらの企業が「自動車部品の軽量化に貢献」「国内外の主要自動車メーカーへの供給実績」といった国内での強みを持っています。

日本の自動車産業は、厳格な品質基準と安全規制に準拠しています。アルミニウムトリムに関連する具体的な規制としては、自動車部品全般に適用される「JIS(日本産業規格)」などが挙げられます。これらの規格は、材料の強度、耐久性、および安全な使用を保証するために不可欠です。

流通チャネルにおいては、完成車メーカー(OEM)が部品サプライヤーから直接調達するOEMルートが主流です。日本国内の消費者は、品質、耐久性、そして洗練されたデザインを重視する傾向があります。EVへの関心の高まりとともに、環境性能や先進技術への関心も高まっており、アルミニウムトリムの持つ軽量性や高級感は、これらの消費者の要求を満たす要素となっています。また、アフターマーケットでの需要も存在しますが、OEMによる統合的な設計・調達が中心であるため、OEM市場の動向が市場全体に大きな影響を与えます。

市場規模に関する具体的な数値は公開されていませんが、日本の自動車生産台数、EV普及率、およびアルミニウムの自動車部品への採用率から推測すると、自動車アルミニウムトリム市場は今後も堅調な成長を続けると見られます。特に、政府によるEV普及促進策や、自動車メーカー各社の電動化戦略の加速は、市場拡大の追い風となるでしょう。アルミニウムの単価は、国際的なアルミ地金価格、円相場、および製造コストに影響されますが、為替レートの変動は、輸入部品の価格だけでなく、国内生産品の輸出競争力にも影響を与えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.27% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤を形成し、総調査努力の75%を占めています。この包括的なアプローチにより、当社の調査結果は、リアルタイムの市場ダイナミクスと直接的な業界インサイトに基づいています。バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細かつ構造化されたインタビューと調査を実施しています。

一次調査の主な参加者は次のとおりです。

会社の種類:

インタビューされたステークホルダーの役職:

これらのやり取りは、電話、仮想会議、および可能な場合は対面でのエンゲージメントを通じて行われ、自動車用アルミニウムトリムの現在のトレンド、競合状況、技術的進歩、および将来の見通しについての包括的な理解を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| (OEMの)内外装部品グローバルソーシング担当VP | 25% |

| (トリムサプライヤーの)自動車部門セールス&マーケティングディレクター | 30% |

| (OEM/ティア1の)軽量素材シニア製品開発エンジニア | 25% |

| (押出成形会社の)アルミニウム原材料調達マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| アルミニウム押出成形メーカー | 25% |

| 自動車内外装トリム部品サプライヤー | 30% |

| 自動車OEM設計・エンジニアリング部門 | 20% |

| 一次アルミニウム合金生産者 | 15% |

| アフターマーケット部品販売業者・小売業者 | 10% |

当社の調査方法論の約25%を占める二次調査は、基盤となるデータレイヤーを提供し、一次調査で収集されたインサイトを検証します。このフェーズでは、他の市場調査ウェブサイトからのデータを厳密に除外した、信頼できる権威ある情報源からの広範なデータ収集が含まれます。

二次データソースには以下が含まれます。

この堅牢な二次調査は、市場規模、過去のトレンド、マクロ経済要因、規制への影響、および技術的状況を特定するために不可欠であり、予測モデルの重要なインプットとして機能します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの綿密な組み合わせを採用し、マルチレベルのデータトライアンギュレーションによって補完され、最大限の精度と信頼性を確保しています。これらの方法論の統合により、さまざまな角度からデータポイントを相互参照し、市場の全体像を把握することができます。

ボトムアップアプローチ: この方法は、個々のセグメントからデータを集計し、詳細レベルから市場規模を推定することから始まります。使用される主要な変数とメトリックには以下が含まれます。

トップダウンアプローチ: この方法は、マクロ経済要因、業界レポート、および全体的な自動車生産予測に基づいて総市場規模を推定し、それを特定の製品タイプおよびアプリケーションにセグメント化することを含みます。

データトライアンギュレーション: 一次および二次ソースから収集されたすべてのデータポイントは、不一致を最小限に抑え、予測における信頼性を向上させるために、複数のデータソースおよび専門家の意見とのトライアンギュレーションを通じて厳密に相互参照および検証されます。

市場規模は、2026年から2034年の予測期間における自動車用アルミニウムトリム業界に特有の市場ドライバー、制約、機会、および課題を考慮して、回帰分析や年平均成長率(CAGR)計算などの高度な統計モデリング技術を使用して予測されます。

データ整合性への当社のコミットメントは最優先事項であり、85〜90%の推定データ精度レベルを目指しています。これは、多段階の検証プロセスを通じて達成されます。

このデータ収集、検証、および洗練の反復プロセスにより、提供される市場インテリジェンスが正確であるだけでなく、包括的で実用的なものであることが保証されます。すべてのレポートは、購入時点まで細心の注意を払って更新され、利用可能な最新の市場開発と情報が反映されます。

アジア太平洋地域が最大の市場シェアを占め、推定40%は、主に中国やインドなどの国における大幅な自動車生産量と高級車部品の需要増加によるものです。この地域は、大規模な製造拠点と成長する消費者市場の恩恵を受けています。

車両の排出ガス、燃費、安全基準に関する規制枠組みは、自動車分野での材料選択に大きな影響を与えます。軽量化の義務付けはアルミニウムトリムソリューションの採用を推進し、OEMを革新的で準拠した設計へと導きます。

主要なセグメントには、製品タイプ(インテリアおよびエクステリアアルミニウムトリム)、車両タイプ(乗用車および商用車)、および用途(OEMおよびアフターマーケット)が含まれます。乗用車とOEM用途は、市場のかなりの部分を占めています。

自動車アルミニウムトリムの国際貿易フローは、グローバルサプライチェーンによって推進されており、アジア太平洋、ヨーロッパ、北米の主要な製造ハブが完成部品または原材料を輸出しています。12.27%のCAGRでの市場拡大は、活発な国境を越えた活動を示しています。

市場は、アルミニウム合金と仕上げ技術における継続的なイノベーションによって推進されており、自動車の軽量化目標と美的魅力の向上をサポートしています。ノベリス社やハイドロアルミニウムなどの主要企業は、進化するOEMの要求を満たすための高度な材料ソリューションに焦点を当てています。

自動車アルミニウムトリム市場の価格設定は、世界のアルミニウム商品価格、エネルギーコスト、製造効率によって影響を受けます。プレミアムな仕上げと軽量化を目指すOEMからの需要の増加は、特殊トリム製品の安定から上昇傾向の価格を一般的にサポートします。