1. 持続可能性要因は、自動車スターターモーターおよびオルタネーター市場にどのように影響しますか?

燃料効率と排出ガス削減への需要の高まりが、効率的なスターターモーターとスマートオルタネーターのイノベーションを促進しています。Valeo GroupやDenso Corporationなどのメーカーは、ESG目標に沿うために、コンポーネントの寿命と材料のリサイクル可能性の最適化に注力しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車スターターモーターおよびオルタネーター

自動車スターターモーターおよびオルタネーターResearch Analyst

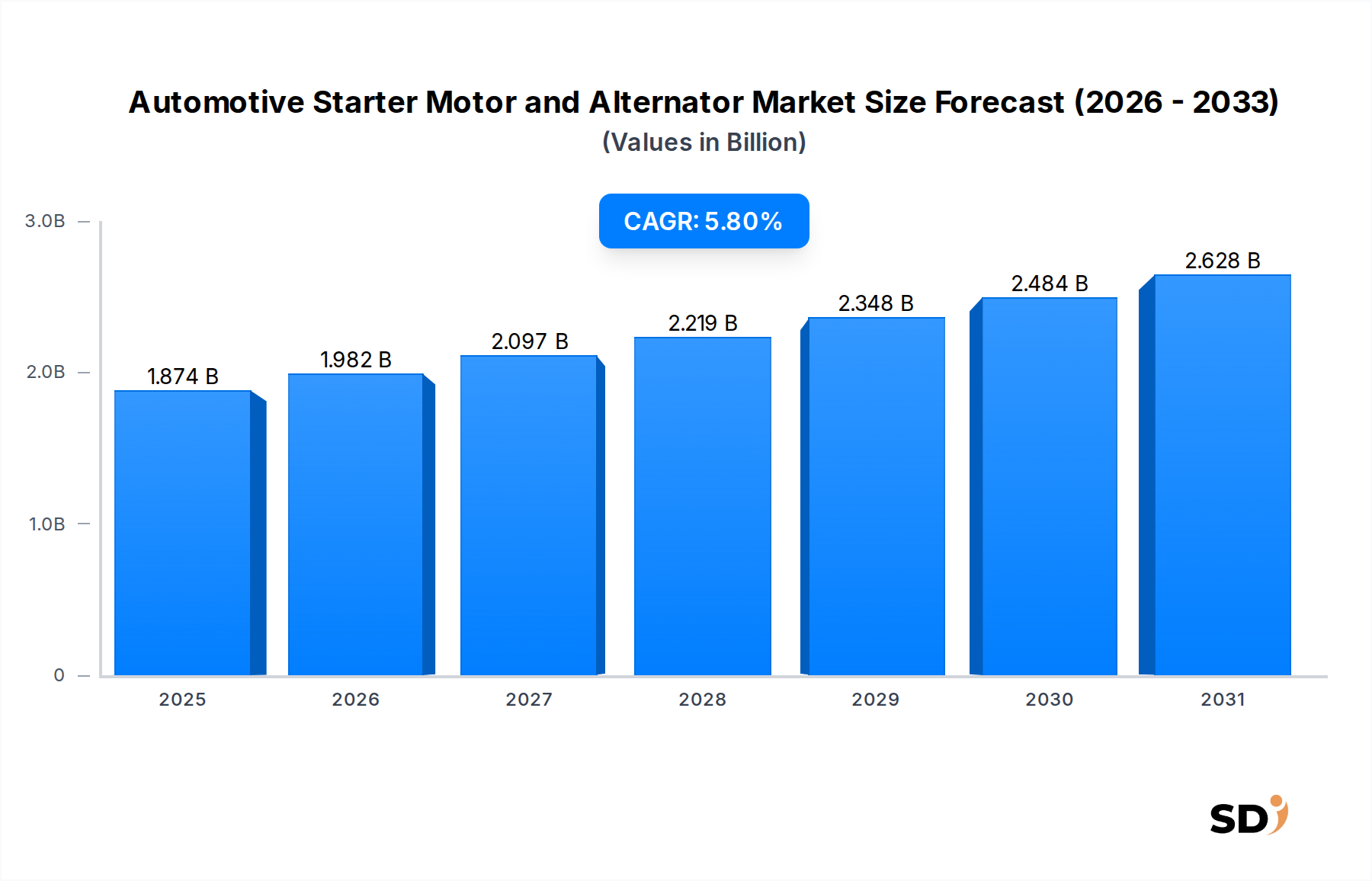

より広範な自動車部品市場における重要なセグメントである自動車スターターモーターおよびオルタネーター市場は、18億7380万ドル(約2810億円)と評価されています。複合年間成長率(CAGR)5.8%での安定した拡大が見込まれており、2034年まで持続的な成長が予測されています。この軌道は、一貫した世界的な車両生産、アフターマーケットセグメントからの堅調な需要、および車両電動化の継続的な進化といった一連の要因によって支えられています。従来の内燃機関(ICE)車両は、引き続き世界の車両ストックの大部分を占めており、エンジンクランキングや車載電源生成といった基本的な操作のために、信頼性の高いスターターモーターとオルタネーターが必要です。この需要は、より耐久性があり効率的なスターターモーターを必要とする先進的なスタート・ストップシステムの採用増加や、電力供給と燃費を最適化するように設計されたスマートオルタネーターの統合によって、さらに高まっています。

新興経済国における可処分所得の増加や急速な都市化といったマクロ経済の追い風は、世界の車両フリートの拡大に寄与し、OEMおよびアフターマーケット双方の需要を刺激しています。より厳しい排出ガス基準を推進する規制圧力も重要な役割を果たしており、メーカーは自動車スターターモーターおよびオルタネーター市場が提供するものを含む、より効率的で統合された電力管理ソリューションの開発を推進しています。電気自動車市場への移行は長期的な変革をもたらす挑戦ではありますが、従来の車両やハイブリッド車の持続的な生産は、これらのコンポーネントの永続的な関連性を保証しています。材料、製造プロセス、およびパワーエレクトロニクスの革新は、製品の寿命と性能をさらに向上させており、これは交換サイクルの延長につながる一方で、市場の基盤となる需要を確固たるものにしています。これらの要素の複雑な相互作用は、安定しながらもダイナミックに進化する市場の状況を示唆しており、主要プレーヤーが成長機会を活かし、技術的シフトを乗り越えるためには、継続的な革新と戦略的な適応が必要です。

自動車スターターモーターおよびオルタネーター市場において、アフターマーケット販売チャネルは収益シェアで支配的なセグメントとなっています。このセグメントの優位性は、主に世界の車両ストックの規模と経年劣化に起因しています。車両が走行距離を重ね、経年劣化すると、スターターモーターやオルタネーターなどのコンポーネントは摩耗するため、定期的な交換または修理が必要になります。車両の平均寿命は、これらの重要な電気コンポーネントの保証期間を超えることが多く、アフターマーケットへの需要を促進しています。業界統計は、主要経済圏全体で車両の平均年齢が着実に増加しており、一部の地域では平均年齢が12年以上になっていると一貫して示しています。この延長された運用寿命は、メンテナンスやコンポーネント交換を必要とする車両のプールを拡大することに直接つながり、それによってアフターマーケットの優位性を確固たるものにしています。

アフターマーケットの優位性は、いくつかの要因によってさらに強化されています。第一に、費用対効果が消費者の選択を決定することが多く、スターターモーターやオルタネーターなどの特定のコンポーネントを修理または交換することは、新しい車両を購入するよりもはるかに経済的です。第二に、独立した修理工場、フランチャイズディーラー、および専門サービスセンターを含むアフターマーケットの断片化された性質は、OEMグレードの交換品から、より手頃な価格の互換性のある代替品まで、消費者に幅広い製品選択肢を提供しています。この競争環境は、サプライヤーの利益率に圧力をかける可能性がありますが、最終的には多様な消費者の好みや予算に対応します。さらに、車両の電気システムの複雑化と、スタート・ストップ技術のような高度な機能の普及は、特定の性能基準を満たすコンポーネントを必要とし、高品質なアフターマーケット部品の需要を牽引しています。Valeo Group、Denso Corporation、The Bosch Groupなどの自動車スターターモーターおよびオルタネーター市場の主要プレーヤーは、堅調なアフターマーケット流通ネットワークを維持し、ブランドの評判と広範な製品ポートフォリオを活用して、この重要な収益源を捉えています。OEM販売は新車生産サイクルに直接結びついていますが、アフターマーケットは、新車販売の短期的な変動の影響を受けにくい、より安定した一貫した収益基盤を提供し、それによって最大の、そして最も回復力のあるセグメントとしての地位を主張しています。

自動車スターターモーターおよびオルタネーター市場は、推進力と固有の制約の融合によって形成されています。主な推進力は、特に乗用車市場および商用車市場セグメントにおける、世界的な車両生産の継続的な成長です。主要な自動車組織からの報告は、自動車生産の安定した増加を示しており、パンデミック後の回復における世界的な小型車生産の年間成長率を2〜3%前後で予測しています。生産される各新しいICE車両は、スターターモーターとオルタネーターの両方の統合を直接必要とし、一貫したOEM需要を生み出しています。この傾向は、車両普及率がまだ上昇している開発地域で特に顕著であり、自動車部品市場全体を支えています。

もう一つの重要な推進力は、現代の車両におけるスタート・ストップシステムの広範な採用です。アイドリング時にエンジンを停止させることで燃費を改善し、排出ガスを削減するように設計されたこれらのシステムは、スターターモーターに大きな負荷をかけ、数万回の始動サイクルに耐えることができる、より堅牢で耐久性のある設計を必要とします。スタート・ストップ技術の普及率は、一部の先進市場の新車で60%を超えて急増しており、特殊で高性能なスターターモーターの需要を直接増加させています。さらに、世界的な車両ストックの増加と、車両の老朽化は、アフターマーケットセグメントを継続的に活性化させ、スターターモーターおよび自動車オルタネーター市場双方の交換需要の安定した流れを保証しています。

逆に、自動車スターターモーターおよびオルタネーター市場の長期的な見通しに影響を与える重要な制約は、電気自動車市場への加速する世界的なシフトです。純粋なバッテリー電気自動車(BEV)は、推進システムが完全に電気であり、電力生成は特殊なDC-DCコンバーターとバッテリー管理システムによって処理されるため、従来のスターターモーターやオルタネーターを使用しません。ハイブリッド車やマイルドハイブリッド車はこれらのコンポーネントを引き続き組み込んでいますが、BEVの急速な成長軌道(例:2022年の60%を超える成長と、引き続き高い二桁成長が予測されています)は、これらの従来のコンポーネントのコア需要に対する根本的な脅威となっています。さらに、現代のコンポーネントの信頼性の向上と寿命の延長は、消費者にとっては利点ですが、皮肉なことに、アフターマーケットでの交換サイクルのペースを遅らせる可能性があり、ボリューム成長に対する微妙な制約となっています。

自動車スターターモーターおよびオルタネーター市場における価格設定のダイナミクスは、技術的進歩、原材料コスト、および激しい競争圧力と複雑に絡み合っています。これらのコンポーネントの平均販売価格(ASP)は、タイプと技術によって大きく異なり、従来のスターターモーターとオルタネーターは、スマートオルタネーターや48Vシステム市場のコンポーネントのような先進的なユニットよりも一般的に価格が低くなっています。たとえば、標準的な12VオルタネーターのASPは、OEMレベルで80〜150ドルの範囲ですが、スマートオルタネーターまたは統合スタータージェネレーター(ISG)は、追加の複雑さと機能性を反映して、200〜400ドル以上になる可能性があります。ASPのこの分岐は、サプライヤーが異なるコスト構造を持つ複数の製品ラインを管理しなければならない二極化された市場を生み出します。

バリューチェーン全体での利益構造は、自動車メーカーがサプライヤーにコスト削減の大きな圧力をかけるOEMセグメントでは、一般的にタイトです。OEM契約はしばしば大量ですが、利益率は低く、時には一桁台前半にとどまります。対照的に、アフターマーケットセグメントは、ブランドロイヤルティ、認識される品質、およびより直接的な価格交渉の欠如により、20〜40%の範囲になる可能性があり、より健全な利益率を提供します。しかし、アフターマーケットは、地域メーカーや、プレミアムブランドの価格決定力を低下させる可能性のある汎用部品または再生部品の普及からも激しい競争に直面しています。主要なコストレバーには、特に銅(巻線に広く使用)、鋼、およびさまざまな磁性材料の原材料価格が含まれます。世界の商品市場の変動は、生産コストに直接影響を与える可能性があり、メーカーは競争力を維持するために、コストを吸収するか、慎重に転嫁するかを余儀なくされます。賃金上昇率の高い地域での労働コスト、およびより効率的でコンパクトな統合ソリューションの開発に必要な多額の研究開発投資も、全体的なコストベースに貢献しています。Valeo、Denso、Boschなどのグローバル大手や多数の地域プレーヤーの存在によって特徴付けられる競争の激しさは、価格決定力をさらに制限し、自動車スターターモーターおよびオルタネーター市場での収益性を維持するために、継続的な革新と運営効率を義務付けています。

自動車スターターモーターおよびオルタネーター市場は、燃費の向上、排出ガスの削減、および車両電気システムの強化に向けた推進力によって、大幅な技術進化を遂げています。最も破壊的な新興技術のうち2つは、48Vシステム市場の普及と、スマートオルタネーターおよび統合スタータージェネレーター(ISG)の進歩です。

48Vシステム:これらのマイルドハイブリッドシステムは、高電圧ハイブリッドの全コスト負担なしに、燃費を改善しCO2排出量を削減するための費用対効果の高いソリューションとして急速に普及しています。48Vシステムでは、従来のスターターモーターとオルタネーターは、単一のベルト駆動スタータージェネレーター(BSG)またはクランクシャフトに取り付けられたISGに置き換えられることがよくあります。このユニットは、強力なエンジンクランキング、回生ブレーキ、およびエンジンへのトルクアシストを提供します。この分野への研究開発投資は相当なものであり、大手サプライヤーはコンパクトで高出力密度の48Vコンポーネントを開発しています。2023年以降の多くの新車プラットフォームが48V技術を統合しており、特にヨーロッパと中国では、採用時期が加速しています。この技術は、従来の12Vスターターモーターおよびオルタネーター事業に直接脅威をもたらしますが、48Vシステムコンポーネントに転換し、それらをより広範な自動車エレクトロニクス市場により深く統合するサプライヤーを強化します。

スマートオルタネーターおよび統合スタータージェネレーター(ISG):スマートオルタネーターは電子制御されており、可変電圧および電流出力を可能にしてバッテリー充電を最適化し、寄生エンジン負荷を低減するため、燃費を向上させます。これらのシステムは、エンジン制御ユニット(ECU)と通信して、運転条件と電気負荷に基づいて電力生成を動的に管理します。ISGは、スターター、オルタネーターの機能を組み合わせ、場合によっては補助トルクを提供することで、さらに進んでいます。この統合は、高度なスタート・ストップシステムと回生ブレーキに不可欠です。研究開発の取り組みは、出力の増加、サイズと重量の削減、および熱管理の改善に焦点を当てています。スマートオルタネーターの採用は、多くの新車で既に高い水準にありますが、ISGはマイルドハイブリッドアーキテクチャで標準になりつつあります。これらの革新は、高度なエレクトロニクスとソフトウェア統合に特化した既存サプライヤーのビジネスモデルを強化する一方で、基本的な従来のコンポーネントにのみ焦点を当てたメーカーを置き換える可能性があります。

自動車スターターモーターおよびオルタネーター市場は、成熟しながらもダイナミックな競争環境を特徴としており、少数のグローバルティアワンサプライヤーが、多数の地域および専門メーカーとともに市場を支配しています。戦略的な差別化は、しばしば技術的リーダーシップ、サプライチェーン効率、および包括的なアフターマーケットサポートに依存します。

自動車スターターモーターおよびオルタネーター市場における最近の開発は、効率の向上、先進技術の統合、および市場リーチの拡大に向けた協調的な努力を反映しています。これらのマイルストーンは、進化する車両アーキテクチャと環境規制に対する業界の対応を強調しています。

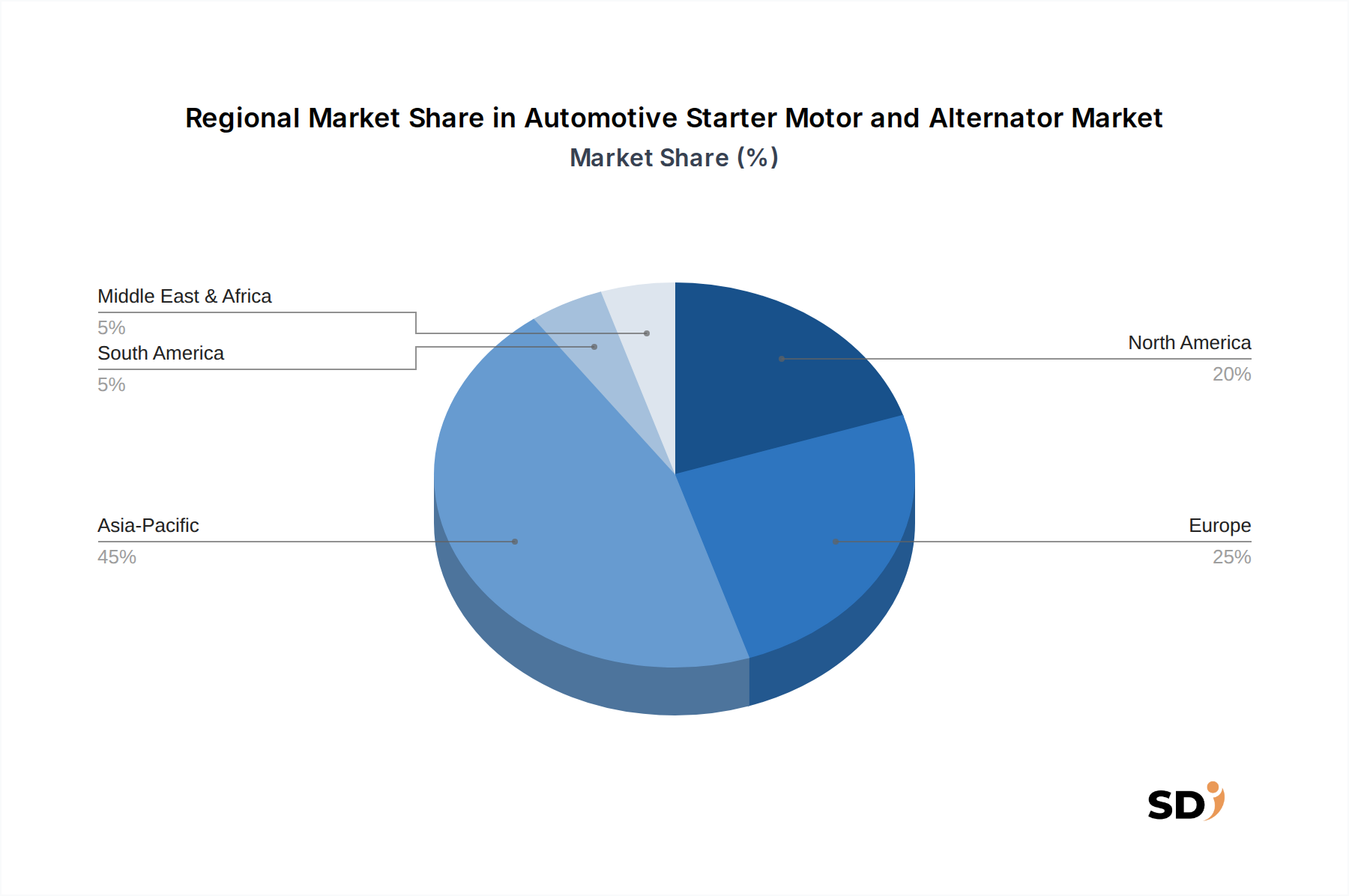

世界の自動車スターターモーターおよびオルタネーター市場は、車両生産、アフターマーケット需要、および規制の状況のさまざまなレベルの影響を受けた、明確な地域ダイナミクスを示しています。主要地域を分析することは、堅調な成長地域と成熟した市場の特徴に関する洞察を提供します。

アジア太平洋地域は現在、最大の収益シェアを占めており、自動車スターターモーターおよびオルタネーター市場で最も急速に成長している地域になると予測されています。中国、インド、日本、韓国などの国々は、自動車生産量が多く、車両ストックが急速に拡大しているため、大きく貢献しています。ここでの主な需要ドライバーは、新車販売の持続的な増加であり、OEMとアフターマーケットの両方のセグメントを促進し、毎年何百万台もの新しい乗用車市場および商用車市場のユニットが生産されています。さらに、これらの経済圏での可処分所得の増加は、車両所有率の上昇と、その後のメンテナンスおよび交換需要の増加につながっています。この地域の推定CAGRは、堅調な工業化と都市化によって牽引され、世界平均をわずかに上回ると予想されます。

ヨーロッパは、成熟しながらも技術的に先進的な市場を表しています。この地域は、スタート・ストップシステムや48Vシステム市場のような燃費向上技術の採用を奨励する厳しい排出ガス規制によって、一貫した需要を示しています。これらの先進的なシステムは、より洗練された耐久性のあるスターターモーターとスマートオルタネーターを必要とします。アジア太平洋地域と比較して新車販売の成長は穏やかかもしれませんが、技術アップグレードへの注力と安定したアフターマーケットが大きく貢献しています。ヨーロッパはまた、高度な電力管理ソリューションの早期導入者であるプレミアム自動車メーカーの強力な基盤を擁しており、この地域内の自動車エレクトロニクス市場を強化しています。

北米は、かなりの車両ストックを持つもう一つの成熟した市場であり、アフターマーケットを支配的なセグメントにしています。需要は安定しており、主に車両交換サイクルと定期的なメンテナンスによって牽引されています。新車生産は相当なものですが、市場は信頼性とコンポーネントの長寿命に重点が置かれていることが特徴です。48Vシステムのような新技術の採用は、メーカーが地域的な消費者の好みや規制の枠組みに適応しているため、ヨーロッパよりもわずかに遅いペースではありますが、徐々に増加しています。

中東・アフリカ(MEA)および南米は、中程度の成長を特徴とする新興市場です。都市化の進展、インフラ開発、車両の入手可能性の向上は、新車販売を後押ししています。これらの地域は、多様な車両ストックのために従来のスターターモーターとオルタネーターを主に需要としており、車両ストックの経年劣化に伴うアフターマーケット販売の機会が増加しています。自動車バッテリー市場も、これらの地域でのオルタネーターの需要と密接に関連しています。さまざまな環境条件下での車両の運用には、信頼性の高い充電システムが不可欠であるためです。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「自動車スターターモーターおよびオルタネーター市場」に関する包括的な市場分析では、非常に正確で実行可能な洞察を提供するために設計された、堅牢で多角的な調査方法論を採用しています。このアプローチは、厳格な二次データ検証および高度な需要モデリング技術によって補完される、一次調査の主要な焦点を活用しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品管理担当VP/ディレクター | 30% |

| 調達/購買責任者 | 25% |

| シニアエンジニア/R&Dリード | 25% |

| アフターマーケット営業マネージャー/カテゴリーマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| ティア1自動車用電気部品メーカー | 35% |

| 自動車メーカー(OEM) | 25% |

| 自動車アフターマーケット流通業者および小売業者 | 20% |

| 自動車システムインテグレーター | 10% |

| 特殊材料および半導体サプライヤー | 10% |

一次調査は、調査全体の70〜80%を占める当社の方法論の礎を形成します。業界参加者とのこの広範な関与により、当社の調査結果は、リアルタイムの市場力学、飾らない視点、および公開チャネルでは利用できない独自のデータに基づいています。当社の一次調査戦略には、バリューチェーン全体で実施され、主要なステークホルダーを対象とした詳細なインタビューとディスカッションが含まれます。これにより、市場規模、競争環境、技術導入率、価格設定戦略、および将来のトレンドに関する詳細な洞察が得られます。当社のインタビュープログラムには以下が含まれます。

対象となる企業タイプ:

インタビュー対象となった主要ステークホルダー:

当社の調査の残りの20〜30%は、包括的な二次調査および業界ベンチマーキングに充てられます。このフェーズは、市場の基本的な理解を提供し、一次調査の結果を検証し、データギャップを埋めます。当社の二次調査は、他の市場調査ウェブサイトからのデータを厳密に回避しながら、さまざまな信頼できる情報源から引き出されます。主な情報源は次のとおりです。

市場規模の推定と予測は、トップダウンとボトムアップの方法論の組み合わせを活用し、その後、多レベルのデータ三角測量を行って堅牢性を確保します。ボトムアップアプローチは、市場を詳細なレベルでセグメント化し、これらの数値を集計して総市場規模を導き出すことから始まります。ボトムアップ市場規模の算出に利用される主要な指標と変数は次のとおりです。

トップダウンアプローチは、全体的な自動車生産見通し、経済指標、および一般的な業界トレンドを評価することによって、これらの数値を検証します。データ三角測量は、一次インタビュー、二次情報源、およびさまざまな市場セグメントや地理的地域にわたる定量モデルから得られた調査結果を相互参照することを含みます。この反復プロセスにより、市場推定が洗練され、一貫性が確保されます。

推定データ精度レベル85〜90%を保証します。この高い精度は、次のような当社の厳格な方法論によって達成されます。

燃料効率と排出ガス削減への需要の高まりが、効率的なスターターモーターとスマートオルタネーターのイノベーションを促進しています。Valeo GroupやDenso Corporationなどのメーカーは、ESG目標に沿うために、コンポーネントの寿命と材料のリサイクル可能性の最適化に注力しています。

The Bosch Groupなどの主要プレイヤーによるグローバル自動車サプライチェーンは、 significantな越境貿易をもたらしています。特にアジア太平洋地域とヨーロッパの地域的な製造ハブは、OEMとアフターマーケットの両方の供給を促進し、国際貿易の流れに影響を与えています。

電気自動車(EV)への移行は、従来のコンポーネントの需要を減らす可能性のある主要な制約となっています。さらに、自動車セクター全体で見られる原材料価格の変動性とサプライチェーンの脆弱性も、継続的なリスクとなっています。

燃費を向上させるための、マイルドハイブリッドと高度なスタートストップアプリケーション向けの48Vシステムの普及が含まれます。SEG Automotive GmbHやMitsubishi Electric Corporationなどの企業は、高効率およびスマートオルタネーター技術において革新を行っています。

市場は18億7380万ドルに達すると予測されており、複合年間成長率(CAGR)は5.8%を示しています。この成長は、2033年までの従来の車両セグメントとマイルドハイブリッド車両セグメントにおける継続的な需要によって牽引されています。

投資は主にHitachi Automotive Systemsなどの確立されたプレイヤーによる研究開発に焦点を当てており、製品効率を向上させ、48Vシステムのような新しい技術を統合しています。この成熟したコンポーネントセグメントではベンチャーキャピタルの関心は限られており、主要な資金調達は企業の研究開発予算から来ています。