1. 航空機用電力変換システム市場に影響を与える主な課題は何ですか?

市場は、厳格な航空宇宙認証プロセスと、炭化ケイ素(SiC)や窒化ガリウム(GaN)ベースのシステムなどの先進技術の統合に関連する高い研究開発コストに関連する課題に直面しています。極端な運用条件下での信頼性と安全性の確保も重要なハードルとなっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空機用電力変換システム

航空機用電力変換システムResearch Analyst

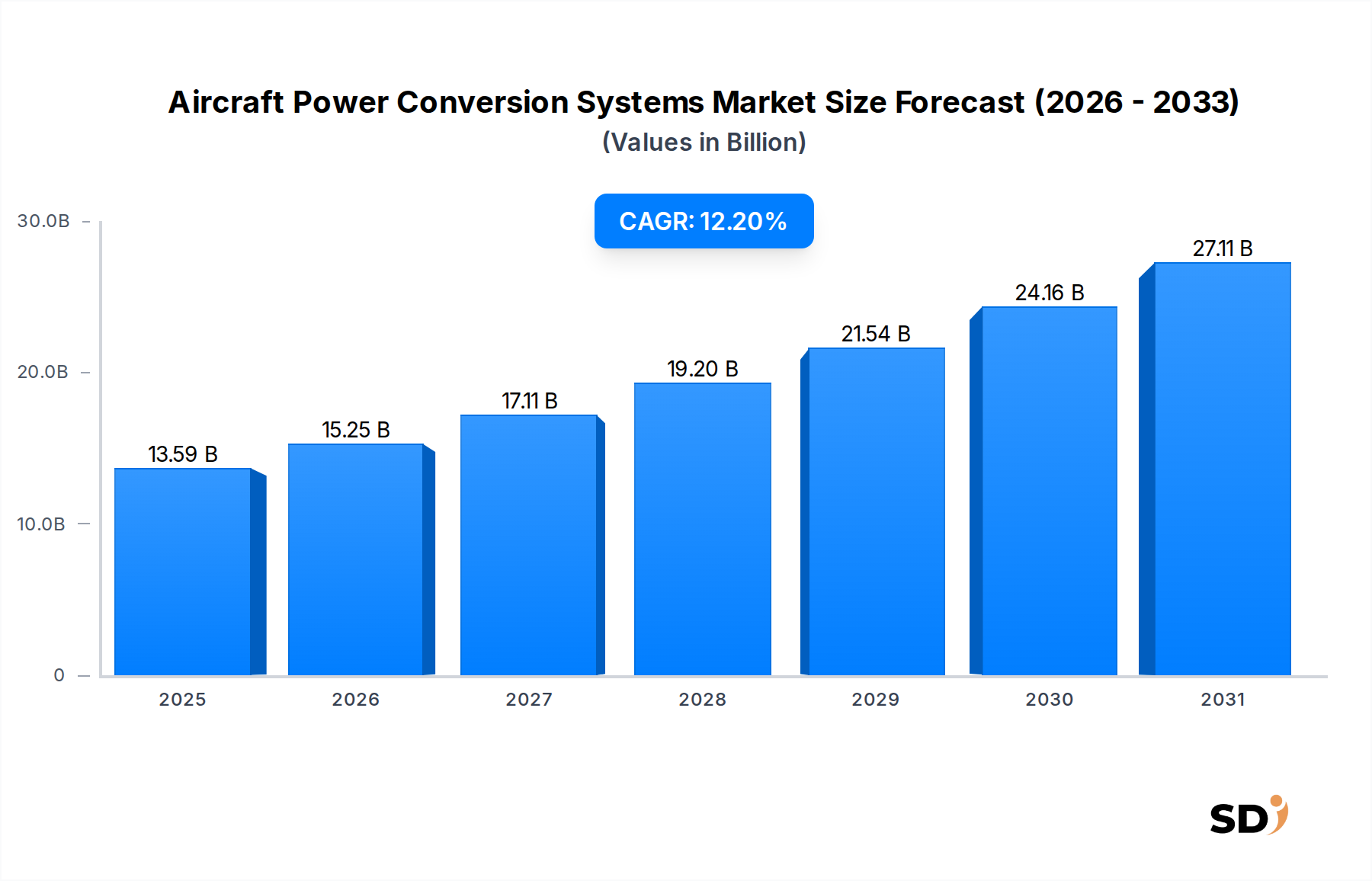

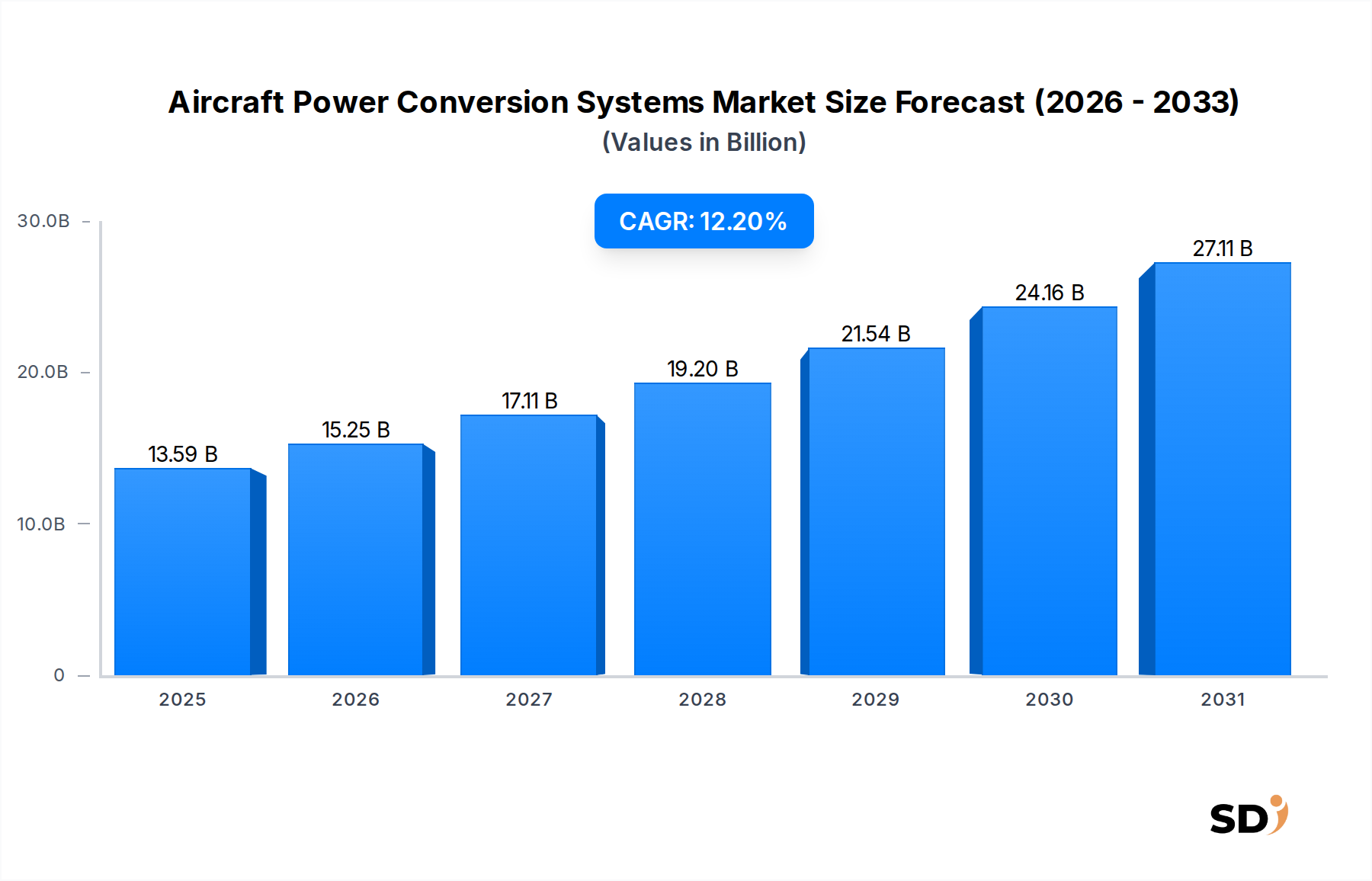

航空機用電力変換システム市場は、より電動化された航空機アーキテクチャへの世界的な推進によって主に牽引される、より広範な航空宇宙産業における重要かつ急速に進化する分野です。2025年に135億9,000万米ドルと評価されたこの市場は、2026年から2034年までの12.2%という堅調な複合年間成長率(CAGR)を示し、大幅に拡大すると予測されています。この成長軌道は、2034年の予測期間終了までに市場評価額を約382億米ドルに押し上げると予想されています。この拡大の中核は、民間機、軍用機、および新興の都市型航空モビリティセグメントを含むすべての航空機プラットフォーム全体で、運用効率の向上、重量の削減、および電力密度の向上という必須事項にあります。

主な需要ドライバーには、航空宇宙分野における継続的な電化イニシアチブがあり、より電動化された航空機(MEA)の開発を促進し、全電動航空機(AEA)への道を開いています。これらの進歩には、より高い電力負荷を、改善された効率と信頼性で処理できる高度な電力変換ソリューションが必要です。燃料効率と二酸化炭素排出量の削減に対する固有の需要も強力な触媒として機能します。なぜなら、最適化された電力変換システムは、運用コストの削減と環境規制への準拠に直接貢献するからです。さらに、世界の航空旅客交通量と貨物量の増加は、民間航空機市場の拡大を促進し、それにより、新しい航空機の納入と改修プログラムのための高度な電力変換システムの継続的なアップグレードと統合が必要となります。同時に、世界中の防衛セクターにおける近代化の取り組みは、軍用航空機市場を後押しし、堅牢で高性能な電力変換技術の需要を促進しています。

世界的な航空旅行の持続的な成長、防衛近代化プログラムへの戦略的投資、および広帯域ギャップ半導体(例:炭化ケイ素および窒化ガリウム)などの分野での技術革新の加速といったマクロ経済の追い風は、実質的な勢いをもたらしています。これらの技術的飛躍は、次世代航空機に必要な電力密度と効率の指標を達成するための基本となります。航空機用電力変換システム市場の見通しは、依然として非常に良好であり、複雑な航空機電気ネットワークにシームレスに統合できる、スマートでデジタル制御されたモジュール式電力変換ユニットへの関心の高まりが特徴です。市場はまた、よりコンパクトで信頼性の高いシステムへの戦略的シフトを反映して、高周波電力変換およびソリッドステートソリューションの研究開発の急増を目の当たりにしています。

航空機タイプセグメント、特に民間航空機サブセグメントは、航空機用電力変換システム市場における収益シェアの単一で最大かつ最も影響力のある貢献者です。その優位性は、主に世界の民間航空機フリートの規模、広範な稼働時間、および新しい航空機の納入とフリート近代化の継続的なサイクルに起因します。狭胴機から広胴機まで、民間航空機はこれらの高度なシステムの最大の最終ユーザーカテゴリを代表しており、 vast array of onboard applications(多数の搭載アプリケーション)に対して、非常に信頼性が高く効率的な電力変換を要求しています。航空会社が最適な燃料効率を達成し、厳格な安全規制を遵守するという必須事項は、このセグメントの主要な地位をさらに確固たるものにしています。

電力変換システムは、民間航空機内のほぼすべての電気機能に不可欠です。それらは、アビオニクスシステム市場、飛行制御システム、環境制御システム、客室およびギャレー設備、照明、通信およびレーダーシステムなどの重要なシステムに必要な電圧および周波数の変換を提供します。油圧および空圧システムが電気駆動の同等品にますます置き換えられている、より電動化された航空機(MEA)アーキテクチャへの移行は、大容量かつ高効率の電力変換ユニットの需要を大幅に増幅させています。このトレンドは、変圧整流器ユニット市場、インバーター、およびさまざまなAC-DC/DC-ACコンバーターなどのコンポーネントのイノベーションを推進しており、これらは増加した電力負荷を管理するために不可欠です。

航空機用電力変換システム市場の主要プレーヤーは、民間航空機市場向けにカスタマイズされたソリューションの開発に多額の投資を行っています。彼らの戦略は、しばしば、優れた電力品質、軽量化、および信頼性の向上を提供する統合電力管理ソリューションを提供することに集中しています。航空分野における長い製品ライフサイクルと広範な認証の必要性を考慮すると、主要な航空機OEM(Original Equipment Manufacturers)との確立された関係が不可欠です。これにより、少数の一流サプライヤーが幅広いコンポーネントを提供する、比較的に統合された市場構造につながっています。

民間航空機セグメントのシェアは、特に新興経済国における航空旅行需要の増加予測と、それに伴う民間航空機フリートの拡大によって後押しされ、成長を続けると予想されます。さらに、航空機メーカーが炭化ケイ素(SiC)および窒化ガリウムデバイス市場コンポーネントを利用した高度なソリッドステート電力変換市場システムを含む最先端技術を組み込むという推進力は、民間航空セクターの厳格な要求と規模に大きく影響されています。これらの技術は、より大きな電力密度、効率、および堅牢性を約束しており、民間旅客機という要求の厳しい運用環境に理想的です。

航空機用電力変換システム市場は、航空宇宙産業における技術的進歩と運用上の必須事項に根ざしたいくつかの重要なドライバーによって推進されています。これらのドライバーは、堅牢で効率的、かつ信頼性の高い電力管理ソリューションを必要とします。

1つの重要なドライバーは、航空機電化の普及トレンドです。より電動化された航空機(MEA)および最終的には全電動航空機(AEA)パラダイムへの移行は、航空機の電気アーキテクチャを根本的に変革しています。例えば、787ドリームライナーの導入は、発電および消費電力の大幅な増加を表しており、最小限の損失で電力を変換および分配できる高度なパワーエレクトロニクス市場コンポーネントの需要を促進しています。この移行は、従来の空圧および油圧システムが電動アクチュエータおよび補助動力装置に置き換えられるにつれて、高効率AC-DC、DC-AC、およびDC-DCコンバーターの需要を直接増加させます。

2番目の重要なドライバーは、軽量化と燃費向上への絶え間ない注力です。1キログラムの軽量化は、航空会社にとって大幅な運用コスト削減と、軍用機にとっては航続距離の延長につながります。高度な電力変換システムは、より高い電力密度と簡略化された熱管理を提供することで、この目標に貢献しています。例えば、炭化ケイ素(SiC)および窒化ガリウムデバイス市場のような広帯域ギャップ半導体を電力モジュールに採用することで、より高いスイッチング周波数でより効率的に動作する、より小さく軽量な設計が可能になります。これは、航空機の全体的な燃料消費量とペイロード能力に直接影響します。

第3に、民間および軍事セクター全体での航空交通の増加とフリート近代化は、新しい航空機の製造とMRO活動を義務付けています。今後20年間で世界の航空旅客交通量が大幅に増加すると予測されており、数千機の新しい航空機の納入が必要となります。各新しい航空機には、包括的な電力変換システムが必要です。民間航空機市場および軍用航空機市場からのこの一貫した需要は、航空機インバーター市場ソリューションや変圧整流器ユニット市場を提供する企業を含む、電力変換コンポーネントメーカーに安定したパイプラインを保証します。さらに、既存のフリートの継続的な近代化には、より効率的でデジタル制御された電力変換ユニットによるレガシーシステムのアップグレードが含まれます。

最後に、ソリッドステート電力変換における継続的な技術進歩が強力な推進力となっています。材料科学と電力トポロジー設計の革新により、ますます堅牢でコンパクト、かつ信頼性の高い電力変換ソリューションが可能になっています。炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスを利用したソリッドステート電力変換市場アーキテクチャへの移行は、効率を向上させながら熱発生を最小限に抑えており、これは航空用途にとって極めて重要です。これらの進歩は、次世代航空機プラットフォームの要求の厳しい性能仕様を満たすために不可欠です。

航空機用電力変換システム市場は、確立された航空宇宙大手企業と特殊なパワーエレクトロニクス企業が混在し、イノベーション、戦略的パートナーシップ、および堅牢な製品ポートフォリオを通じて市場シェアを争っています。航空分野の要求の厳しい性質、比類なき信頼性と厳格な認証を必要とするため、参入障壁が高く、比較的集中した市場につながっています。

航空機用電力変換システム市場は、効率、信頼性、および電力密度の向上を目的とした技術的進歩と戦略的イニシアチブによって継続的に進化しています。

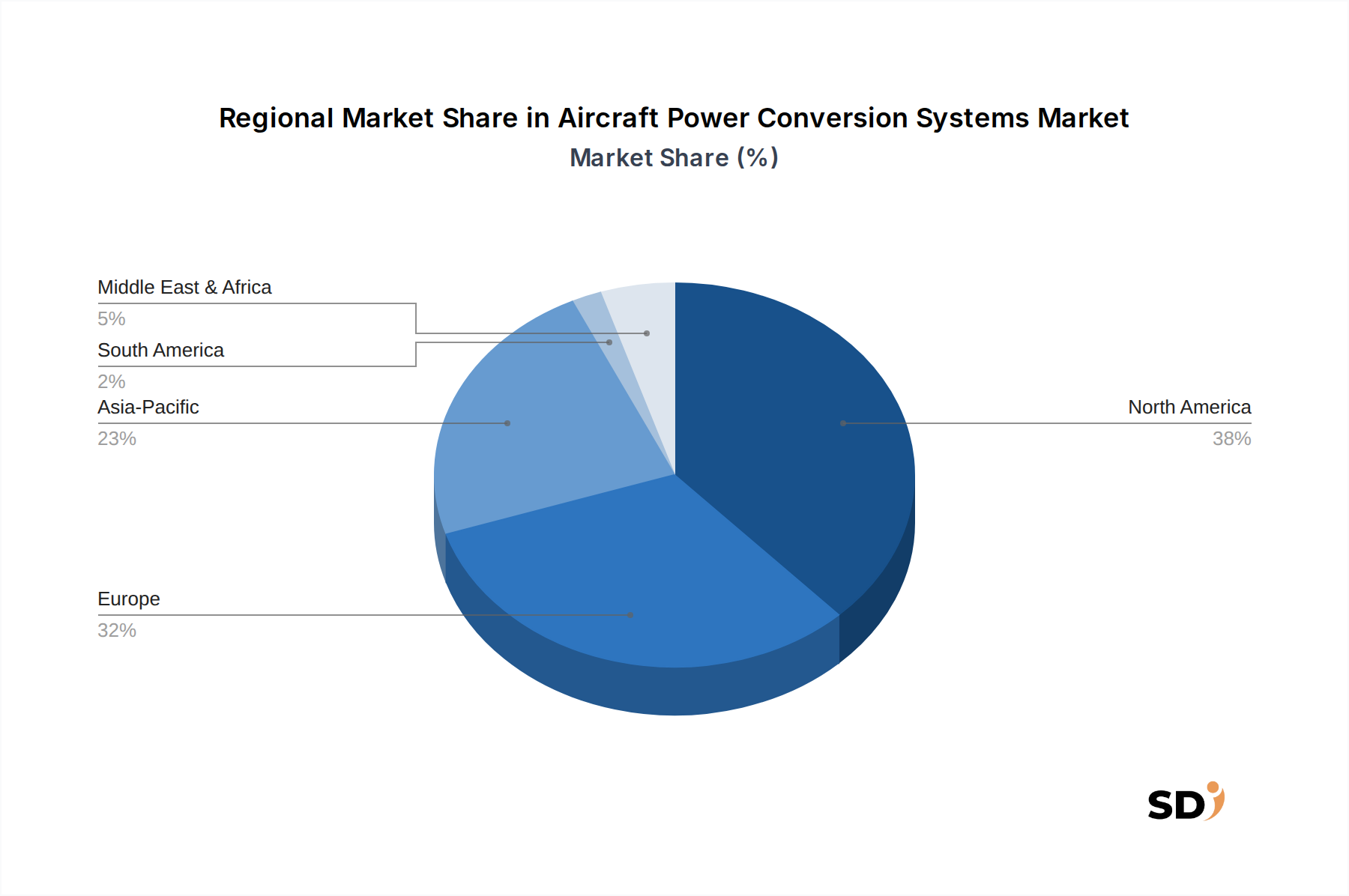

航空機用電力変換システム市場は、航空宇宙製造、防衛支出、および航空旅行の成長率の違いによって牽引される、さまざまなグローバル地域で異なるダイナミクスを示しています。特定の地域CAGRは提供されていませんが、地域航空宇宙トレンドの分析がそれらの相対的な貢献を informs(informed、informs)しています。

北米は、成熟しているものの、航空機用電力変換システム市場で significant (significant) なシェアを占めています。この地域は、主要な航空機OEM(例:ボーイング、ロッキード・マーティン)および多数の Tier 1 および Tier 2 サプライヤー、さらに substantial (substantial) な防衛予算の本拠地です。需要は、継続的なフリート近代化、次世代軍用航空機の追求、および電動推進および高度なアビオニクスシステム市場における robust (robust) な R&D によって牽引されています。特に米国は、航空宇宙に適用されるパワーエレクトロニクス市場におけるイノベーションのハブであり、市場全体の価値に substantial (substantial) に貢献しています。

ヨーロッパも substantial (substantial) な市場シェアを占めており、 strong (strong) な航空宇宙製造基盤(例:エアバス、サフラン、タレス)と防衛および技術的進歩への considerable (considerable) な投資が特徴です。ドイツ、フランス、英国などの国々は、より電動化された航空機技術とソリッドステート電力変換市場ソリューションの開発において forefront (forefront) にあります。この地域は、効率と環境持続可能性を重視しており、重量と燃料消費量を削減する高度な電力変換システムへの需要を牽引しています。

アジア太平洋は、航空機用電力変換システム市場で最も急速に成長している地域となる poised (poised) です。この成長は、急速に増加する航空旅客交通量によって後押しされ、特に中国とインドからの民間航空機市場フリートの significant (significant) な拡大と新しい航空機の注文につながっています。さらに、中国、インド、日本、韓国などの国々での防衛支出の増加は、軍用航空機の近代化と国内航空宇宙プログラム向けの高度な電力変換システムの需要を牽引しています。この地域の製造能力と技術採用の増加も、その accelerated (accelerated) な成長軌道に貢献しています。

中東・アフリカ(MEA)および南米は together (together) で、このセクターにおける emerging (emerging) markets を構成しています。これらの地域での需要は、主に国営航空会社や国防軍によるフリート近代化の取り組みによって牽引されています。現在の市場シェアは北米、ヨーロッパ、アジア太平洋と比較して小さいですが、新しい航空機への投資と地域航空接続プロジェクトは、 moderate (moderate) ではあるものの steady (steady) な成長軌道を提供します。近代化された軍用航空機市場と growing (growing) domestic (domestic) な民間航空機市場フリートをサポートするために信頼性の高い電力変換システムが必要であることは、これらの地域での primary (primary) なドライバーです。

航空機用電力変換システム市場における価格ダイナミクスは、技術進歩、厳格な規制要件、および航空宇宙コンポーネントの high-value (high-value) な性質の confluence (confluence) によって影響を受ける複雑なものです。これらのシステムに対する平均販売価格(ASP)は高くなる傾向があり、 substantial (substantial) な研究開発投資、厳格なテストおよび認証プロセス、および特定の航空機プラットフォームにしばしば必要とされる bespoke (bespoke) なエンジニアリングを反映しています。カスタマイズと広帯域ギャップ半導体(SiCおよびGaN)などの最先端技術の統合は、 premium (premium) な価格設定を推進しています。

バリューチェーン全体でマージン構造は異なります。統合航空機システムの Original Equipment Manufacturers (OEMs) は、包括的で認証されたソリューションと strong (strong) な知的財産を提供できる能力により、 typically (typically) higher margins (higher margins) を獲得します。コンポーネントサプライヤー、特に commodity-level (commodity-level) なパワーエレクトロニクスコンポーネントを提供する企業は、 competitive (competitive) な入札や原材料コストの変動から greater margin pressure (greater margin pressure) に直面する可能性があります。しかし、より高い電力密度、効率、または熱管理能力を提供する highly engineered (highly engineered) で mission-critical (mission-critical) な電力変換モジュールを専門とするサプライヤーは、 healthier margins (healthier margins) を確保できます。 aftermarket (aftermarket) (MRO – Maintenance, Repair, and Overhaul)セグメントも、運用継続性の critical (critical) な必要性と installed base (installed base) の captive (captive) な性質を考慮すると、スペア、修理、およびアップグレードに対して attractive (attractive) なマージンをもたらすことがよくあります。

この市場における主要なコストレバーには、 advanced semiconductor materials (advanced semiconductor materials) (例:炭化ケイ素、窒化ガリウムデバイス市場)、specialized magnetic materials (specialized magnetic materials) 、および high-reliability components (high-reliability components) に必要な sophisticated manufacturing processes (sophisticated manufacturing processes) のコストが含まれます。次世代電動航空機市場および高度なソリッドステート電力変換市場向けソリューションを開発するための R&D 支出は、 significant fixed cost (significant fixed cost) です。 economies of scale (economies of scale) は役割を果たし、 widely adopted systems (widely adopted systems) のより大きな生産量は、 unit cost (unit cost) あたりのコストを希薄化するのに役立ちますが、 automotive sectors (automotive sectors) ほど true mass production (true mass production) は一般的ではありません。

競争の激しさは、存在はしますが、 capital intensity (capital intensity) 、 technological expertise (technological expertise) 、および航空宇宙認証にかかる時間とコストを含む、 high barriers to entry (high barriers to entry) によって緩和されています。これにより、 established incumbents (established incumbents) の pricing power (pricing power) を維持する傾向があります。しかし、 modularity (modularity) への推進と、特定の分野での greater standardization (greater standardization) の可能性は、新しい競争力のあるダイナミクスをもたらし、 long term (long term) には一部の価格 rationalization (price rationalization) をもたらす可能性があります。 commodity cycles (commodity cycles) 、特に rare earth minerals (rare earth minerals) または specialized electronic components (specialized electronic components) に影響を与えるものは、 input costs (input costs) に圧力をかける可能性があり、これは部分的に顧客に転嫁されたり吸収されたりして、サプライヤーのマージンに影響を与える可能性があります。

航空機用電力変換システム市場の顧客基盤は、主に航空宇宙バリューチェーンにおけるエンドユーザーの役割によってセグメント化されており、それぞれが distinct (distinct) な購入基準と調達チャネルを持っています。これらのセグメントを理解することは、市場参加者にとって不可欠です。

Original Equipment Manufacturers (OEMs): このセグメントは、ボーイング、エアバス、エンブラエルなどの主要な航空機メーカー、および(例:ロッキード・マーティン、ノースロップ・グラマン)などのさまざまな防衛プライムコントラクターで構成されています。OEMは、新しい航空機プログラムの volume (volume) で最大の顧客です。彼らの購入基準は非常に要求が高く、 integration capability (integration capability) 、 weight reduction (weight reduction) 、 power density (power density) 、 efficiency (efficiency) 、 extreme reliability (extreme reliability) 、および certification standards (certification standards) (例:RTCA DO-160、MIL-STD-704)への strict adherence (strict adherence) に焦点を当てています。調達は typically (typically) involves long-term contracts (long-term contracts) 、 joint development agreements (joint development agreements) 、および rigorous qualification processes (rigorous qualification processes) を行います。 price sensitivity (price sensitivity) は存在しますが、 performance (performance) 、 safety (safety) 、および guaranteed long-term support (guaranteed long-term support) よりも secondary (secondary) であることがしばしばあります。

Aftermarket / MRO (Maintenance, Repair, and Overhaul): このセグメントには、 airlines (airlines) 、 independent MRO facilities (independent MRO facilities) 、および military logistics divisions (military logistics divisions) が含まれます。これらの顧客は、 existing fleets (existing fleets) の交換、修理、およびアップグレードプログラムのために、 primarily (primarily) 電力変換システムを購入しています。彼らの購入基準は、 replacement parts (replacement parts) の reliability (reliability) 、 availability (availability) 、 competitive pricing (competitive pricing) 、 ease of maintenance (ease of maintenance) 、および operational life extension (operational life extension) の能力を優先します。調達は、 authorized distributors (authorized distributors) 、 direct from OEMs (direct from OEMs) 、または specialized MRO service providers (specialized MRO service providers) を通じて行われることがよくあります。 price sensitivity (price sensitivity) は、 especially for non-mission-critical components (especially for non-mission-critical components) 、 because operational cost efficiency (because operational cost efficiency) is a major driver for airlines (is a major driver for airlines) 、このセグメントで higher (higher) である可能性があります。航空機インバーター市場の交換や変圧整流器ユニット市場のアップグレードの需要は、 typically (typically) このカテゴリに falls (falls) します。

Military and Defense Organizations: これらの組織は、 military aircraft (military aircraft) 、 drones (drones) 、および other airborne defense platforms (other airborne defense platforms) 向けの電力変換システムを調達しています。 key purchasing criteria (key purchasing criteria) には、 harsh environments (harsh environments) 向けの ruggedization (ruggedization) 、 military specifications (MIL-SPECs) への compliance (compliance) 、 secure supply chains (secure supply chains) 、 specific mission profile capabilities (specific mission profile capabilities) (例:high-altitude (high-altitude) 、 stealth (stealth) )、および existing defense infrastructure (existing defense infrastructure) との interoperability (interoperability) が含まれます。 performance (performance) と reliability (reliability) は paramount (paramount) であり、 often overriding cost considerations (often overriding cost considerations) です。軍用航空機市場セグメントは、 extreme conditions (extreme conditions) に合わせた specialized solutions (specialized solutions) を必要とし、 often involving bespoke development (often involving bespoke development) です。

注目すべき buyer preference (buyer preference) のシフトには、 greater flexibility (greater flexibility) と upgrade ease (upgrade ease) を提供する integrated, modular power conversion solutions (integrated, modular power conversion solutions) への increasing demand (increasing demand) が含まれます。また、 predictive maintenance (predictive maintenance) と prognostics capabilities (prognostics capabilities) を備えた「smart」power systems (smart power systems) への growing interest (growing interest) もあります。これにより、 unscheduled downtime (unscheduled downtime) が削減されます。電動航空機市場の accelerating development (accelerating development) と、アビオニクスシステム市場の increasing complexity (increasing complexity) も、 higher voltage DC distribution systems (higher voltage DC distribution systems) および wide-bandgap semiconductors (wide-bandgap semiconductors) を使用した advanced Power Electronics Market (advanced Power Electronics Market) ソリューションへの需要を牽引しており、サプライヤーは evolving customer needs (evolving customer needs) を満たすために continuously innovate (continuously innovate) する必要があります。

航空機用電力変換システム市場における日本の位置づけは、その先進的な製造能力、厳格な品質基準、および航空宇宙分野への継続的な投資によって特徴づけられます。日本の市場規模は、世界の航空宇宙市場全体の中で一定の割合を占めており、特に技術革新と高付加価値製品への傾斜が見られます。国内経済は、成熟した産業基盤と高度な技術力を持つ一方で、高齢化による労働力不足や、グローバル市場での競争激化といった課題にも直面しています。しかし、航空宇宙分野における精密工学と信頼性への強いコミットメントは、この市場における日本の競争力を維持する上で重要な要素となっています。

日本国内では、三菱重工業や川崎重工業などの大手重工メーカーが、航空機製造における主要なプレイヤーとして、電力変換システムを含む様々な航空機コンポーネントの設計・製造に深く関与しています。また、これらの企業は、グローバルな航空機OEMとのサプライヤー契約を通じて、国際的なサプライチェーンにも貢献しています。さらに、三菱電機や富士電機といった電気機器メーカーは、航空機向けの高度な電力変換装置、インバーター、コンバーターなどの開発・供給において重要な役割を担っており、国内の航空機メーカーや海外のOEMに製品を提供しています。

日本の航空宇宙産業における規制および標準フレームワークは、安全性と信頼性を確保するために非常に厳格です。航空機用部品には、日本工業規格(JIS)に準拠するだけでなく、国土交通省航空局(JCAB)が定める型式証明(TC)や、米国連邦航空局(FAA)や欧州航空安全機関(EASA)などの国際的な規制基準の認証が不可欠です。特に電力変換システムのような安全性に直結する部品には、極めて高い信頼性と耐久性が求められ、厳格な設計、製造、および試験プロセスが課せられます。

日本の航空機用電力変換システムの流通チャネルは、主に航空機OEMへの直接納入、または大手サプライヤーを通じた間接的な流通が中心となります。MRO(保守、修理、オーバーホール)市場では、航空会社や専門のMRO事業者が、スペアパーツやアップグレード用コンポーネントを調達しています。日本の消費者は、製品の品質、信頼性、および長寿命を重視する傾向があり、価格よりも性能と安全性が優先されることが多いです。また、環境負荷低減や燃費効率向上といった、持続可能性への関心も高まっており、これらの要素が製品選択に影響を与えています。

本市場における具体的な金額データは、本レポートでは個別に示されていませんが、世界の市場規模は2025年に135億9,000万米ドル、2034年には382億米ドルに達すると予測されています。これらの数字を円換算すると、例えば2025年の市場規模は約2兆円(1ドル=150円換算)と推定され、2034年には約5兆7,300億円(同)に達すると予測されます。これは、日本の航空宇宙産業、特に電力変換システム分野における潜在的な市場機会の大きさを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成し、研究活動全体の約75%を占めます。この段階では、バリューチェーン全体にわたる主要な業界参加者から直接、一次情報(定性的および定量的)を収集することに専念します。私たちの手法には、仮想会議、電話、詳細なアンケートを通じて実施される、広範なステークホルダーとの詳細かつ構造化されたインタビューが含まれます。この直接的な関与により、現在の市場動向を把握し、二次調査の発見事項を検証し、新たなトレンドを理解し、航空機電源変換システム市場における重要な成功要因を特定することが可能になります。

インタビュー対象となった主要なステークホルダーには以下が含まれます。

一次調査の参加者は、航空機電源変換エコシステムに不可欠な、多様な企業のタイプを代表しています。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 航空宇宙電源システムエンジニアリングディレクター | 30% |

| 調達担当副社長(電気・アビオニクス担当) | 25% |

| 主任エンジニア(電源変換R&D担当) | 25% |

| アフターマーケット営業・MRO担当部長 | 20% |

| Company Type | Representation (%) |

|---|---|

| 航空機OEM | 20% |

| 航空宇宙電源電子機器メーカー | 25% |

| 航空機システムインテグレーター | 15% |

| MROプロバイダー | 20% |

| 特殊電源変換ソリューションプロバイダー | 20% |

二次調査は、一次調査の結果を補完し、全体的な研究手法の約25%を構成します。この段階では、市場の堅牢な基礎理解を確立するために、公表されている情報を網羅的にレビューします。当社のアナリストは、以下のような幅広い信頼できる情報源からデータを綿密に収集します。

データと洞察を活用する、世界的に認知されている業界団体および規制機関には以下が含まれます。

この包括的な二次調査は、過去の市場トレンドの確立、競合状況の特定、技術進歩の理解、および市場の効果的なセグメンテーションに役立ちます。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせ、さらに多層的なデータトライアンギュレーションによって強化されます。これにより、2026年から2034年までの市場規模推定と予測の堅牢性と精度が保証されます。

ボトムアップアプローチ:この手法は、市場を最小の構成要素(例:航空機タイプ、用途、コンポーネントタイプ、地域)でセグメント化し、これらの個々の市場規模を合計して総市場を導き出すことを含みます。このアプローチで使用される主要な指標と変数は以下のとおりです。

トップダウンアプローチ:この手法は、全体的な航空宇宙市場の広範な視点から始まり、収益シェア、市場浸透率、および関連する経済指標に基づいて、航空機電源変換システムの特定市場に絞り込みます。このクロスバリデーションは、推定のマクロレベルの一貫性を確保するのに役立ちます。

データトライアンギュレーション:一次および二次情報源から収集されたすべてのデータと、当社の内部専有モデルは、多段階のトライアンギュレーションプロセスを通じて相互参照および検証されます。この反復的な洗練は、矛盾を排除し、市場数値を向上させるのに役立ちます。当社の予測モデルは、さまざまな経済シナリオの下での将来の市場成長(CAGR)を予測するために、過去の市場トレンド、技術ロードマップ、規制開発、および専門家の意見を組み込んでいます。

最高レベルの精度を確保することは、当社の調査の完全性にとって極めて重要です。厳格な多段階品質保証プロセスを通じて、85%を超えるデータ精度を保証し、しばしば90%を達成します。これには以下が含まれます。

さらに、最新の市場インテリジェンスを提供するという当社のコミットメントは、すべてのレポートが購入日までの最新の入手可能なデータおよび市場動向で細心の注意を払って更新されることを意味し、クライアントがタイムリーで関連性の高い洞察を受け取ることを保証します。

市場は、厳格な航空宇宙認証プロセスと、炭化ケイ素(SiC)や窒化ガリウム(GaN)ベースのシステムなどの先進技術の統合に関連する高い研究開発コストに関連する課題に直面しています。極端な運用条件下での信頼性と安全性の確保も重要なハードルとなっています。

価格動向は、より高い効率と軽量化への需要に影響され、ソリッドステート技術への投資を促進しています。高度なシステム(例:SiC/GaN)の初期コンポーネントコストは高くなる可能性がありますが、長期的な運用コストの削減とパフォーマンスの向上は、OEMおよびアフターマーケットプロバイダーのコスト構造を形成しています。

航空機用電力変換システム市場は、2025年に約135億9000万ドルの価値がありました。2025年から年平均成長率(CAGR)12.2%で成長すると予測されており、継続的な技術革新と航空機フリートの成長に牽引され、2033年まで大幅な拡大を示すものです。

需要は主に商用航空機、軍用機、ビジネスジェットによって牽引されています。用途はアビオニクスシステム、飛行制御システム、環境制御システムに及び、オリジナル機器製造業者(OEM)とアフターマーケット/MROセクターの両方にサービスを提供しています。

主要な市場リーダーには、Collins Aerospace、Safran、Honeywell、GE Aviation、Thales Groupが含まれます。Astronics Corporation、AMETEK、Eaton Corporationなどの他の重要なプレーヤーも、多様な製品提供を通じて競争環境に貢献しています。

主な成長ドライバーには、世界的な航空機フリートの増加、より効率的で軽量な電力管理システムへの需要の高まり、航空機の電動化への継続的なトレンドが含まれます。特にSiCとGaNなどのソリッドステート電力変換技術の革新も、重要な需要触媒として機能しています。